Köparen av ett nybyggnadsobjekt – lämna överlåtelseskattedeklarationen och betala skatten

Det är fråga om köp av ett nybyggnadsobjekt när du i byggnadsfasen köper en ny bostad, en bilplats eller ett lagerutrymme till exempel av byggherren. I praktiken köper du aktier i ett bostads- eller fastighetsaktiebolag vilka berättigar till besittningen av exempelvis en höghus- eller radhuslägenhet.

Deklarera

Lämna en överlåtelseskattedeklaration inom 2 månader från det att äganderätten till bostaden övergick till dig. Detta gäller även om du anlitat en fastighetsmäklare.

- Om det finns flera köpare (exempelvis makar) ska alla köpare lämna en egen överlåtelseskattedeklaration.

- Du behöver köpebrevet eller ett motsvarande avtal för deklarationen.

- Dokumenten behöver inte bifogas till deklarationen i alla situationer. Innan du skickar deklarationen i MinSkatt ser du om det behövs bilagor eller om det räcker med endast deklarationen.

Så här lämnar du en överlåtelseskattedeklaration i MinSkatt

Privatpersoner, öppna bolag och kommanditbolag kan också använda en pappersblankett. Som bilaga till pappersblanketten behövs utöver köpebrevet också antingen en kopia av det inflyttningsbrev som byggherren skickat eller ett kvitto på att den sista delbetalningen av köpesumman har betalats.

Betala skatten

Betala skatten inom 2 månader från det att äganderätten övergick till dig. Detta gäller även om du anlitat en fastighetsmäklare.

- Om du betalar i MinSkatt överförs referensnumret och övriga betalningsuppgifter automatiskt rätt till betalningsunderlaget i nätbanken. MinSkatt beräknar skattebeloppet utifrån den överlåtelseskattedeklaration som du lämnat.

- Om du betalar i nätbanken behöver du Skatteförvaltningens kontonummer och ditt eget referensnummer för överlåtelseskatt. Du får referensnumret och kontonumret

- i MinSkatt: På ingångssidan ska du välja fliken Egna skatteslag. Gå till punkten Betalningssituation och välj länken Betalning av skatter. Du ser referensnumret för överlåtelseskatt och Skatteförvaltningens kontonummer under Överlåtelseskatt i punkten Andra betalningssätt.

- genom att ringa 029 497 027 (Betalningar, samtalets pris lna/msa).

Betala skatten med två decimalers noggrannhet. Avrunda skattebeloppet till närmaste cent enligt de normala avrundningsreglerna. Om det exakta skattebeloppet exempelvis är 345,67890 euro, ska du betala 345,68 euro i skatt.

Om det finns flera köpare (exempelvis makar) betalar alla sin egen andel av skatten genom att använda sitt eget referensnummer för överlåtelseskatt. Betalningen visas i MinSkatt inom 1–2 vardagar.

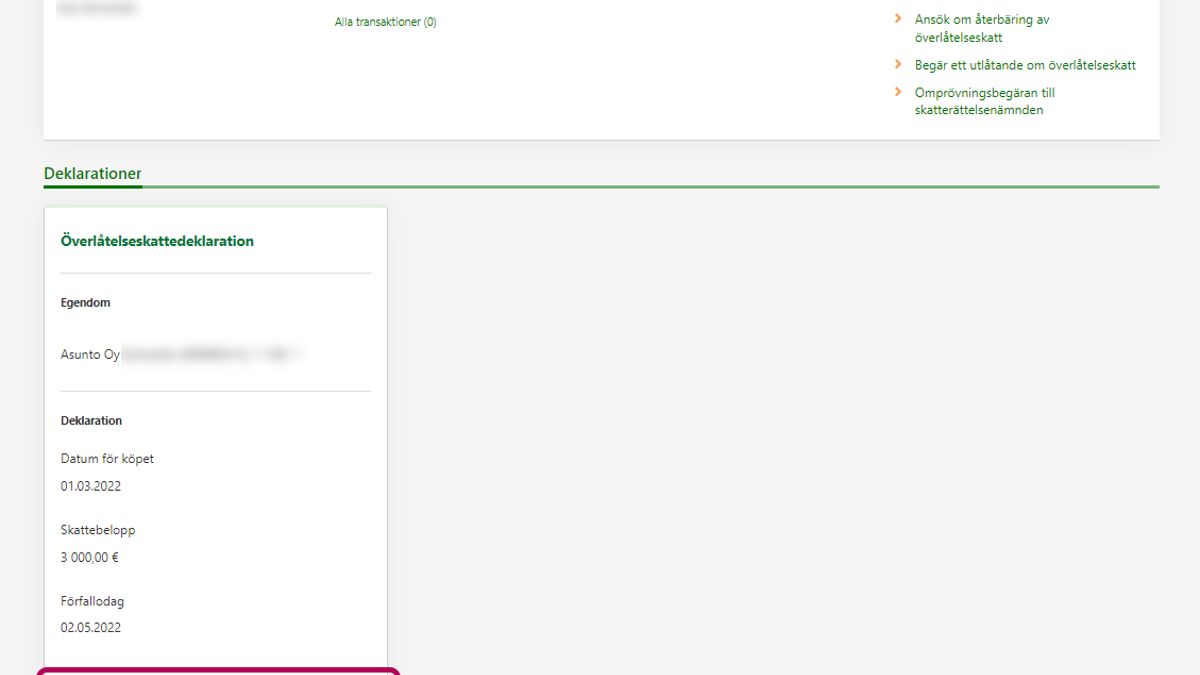

Du får ett intyg om överlåtelseskatt

Du får ett överlåtelseskatteintyg till MinSkatt eller per post. Intyget visas i MinSkatt i regel inom cirka 2 vardagar från att du lämnat deklarationen och betalat skatten. Så här hittar du intyget i MinSkatt.

Om du har lämnat överlåtelseskattedeklarationen på en pappersblankett visas intyget senare i MinSkatt.

Kom ihåg att registrera äganderätten

Ansök hos Lantmäteriverket om registrering av äganderätten till lägenheten. Läs anvisningarna om registrering av äganderätten.

Om bostaden säljs innan byggnaden blir färdig

Om ett nybyggnadsobjekt som förvärvats under byggnadsfasen eller tidigare säljs innan byggnaden blir färdig och äganderätten överförs, genomförs köpet i regel genom ett så kallat överföringsavtal.

Förvärvaren vid ett överföringsavtal (köparen), läs anvisningarna som finns här

Överföraren vid ett överföringsavtal (säljaren): läs anvisningarna som finns här

Beloppet av överlåtelseskatt – nybyggnadsobjekt

Skatten är 1,5 procent av köpesumman (och eventuella andra ersättningar) samt av bolagslåneandelen. Om ett bindande köpebrev eller annat avtal har undertecknats före den 12 oktober 2023 är skatten 2 procent. Datumet då det bindande avtalet har undertecknats avgör vilken skatteprocent som ska tillämpas på köpet. I fråga om nybyggnadsobjekt är inte överföringen av ägande- eller besittningsrätten avgörande.

I det skuldfria priset ingår köpesumman och en eventuell bolagslåneandel. Skatten betalas alltså för det skuldfria priset, oavsett om du betalar hela den eventuella bolagslåneandelen på en gång vid tidpunkten för köpslutet eller efter köpet som månatliga finansieringsvederlag. Du kan ta hjälp av räknaren för överlåtelseskatt.

Exempel: År 2024 köper Sanna en bostadsaktie vars försäljningspris är 120 000 euro. Aktierna belastas av en bolagslåneandel på 160 000 euro. Det skuldfria priset på bostaden är alltså 280 000 euro i säljannonsen. Överlåtelseskatten räknas ut på 280 000 euro. Överlåtelseskatten är 1,5 % x 280 000 euro = 4 200 euro. Det har ingen betydelse om Sanna betalar hela bolagslåneandelen på en gång vid tidpunkten för köpslutet eller så småningom som en del av bolagsvederlaget.

Vanliga frågor

Överföringen av äganderätten fastställs i köpebrevet. När det gäller nybyggnadsobjekt överförs äganderätten i allmänhet när byggnaden färdigställts och du betalat hela köpesumman.

När du har deklarerat och betalat överlåtelseskatten i MinSkatt får du ett intyg om överlåtelseskatten i regel inom cirka 2 vardagar till MinSkatt. Du får också intyget om du har köpt din första bostad.

När intyget är färdigt kan du öppna det via uppgifterna om överlåtelseskatt eller i postlådan. Om någon överlåtelseskatt inte visas på fliken Egna skatteslag ska du logga in i MinSkatt på nytt. Om du har lämnat överlåtelseskattedeklarationen på en pappersblankett ska du vänta på att intyget om överlåtelseskatt visas i MinSkatt.

Obs. Intyget visas inte i MinSkatt om du har lämnat överlåtelseskattedeklarationen före november 2019. Läs mer: Jag tycker att jag har lämnat överlåtelseskattedeklarationen tidigare. Varför visas inte deklarationen eller betalningen i MinSkatt?

Gör så här

Gå till MinSkatt om du ännu inte har loggat in i tjänsten (öppnas i ett nytt fönster).

-

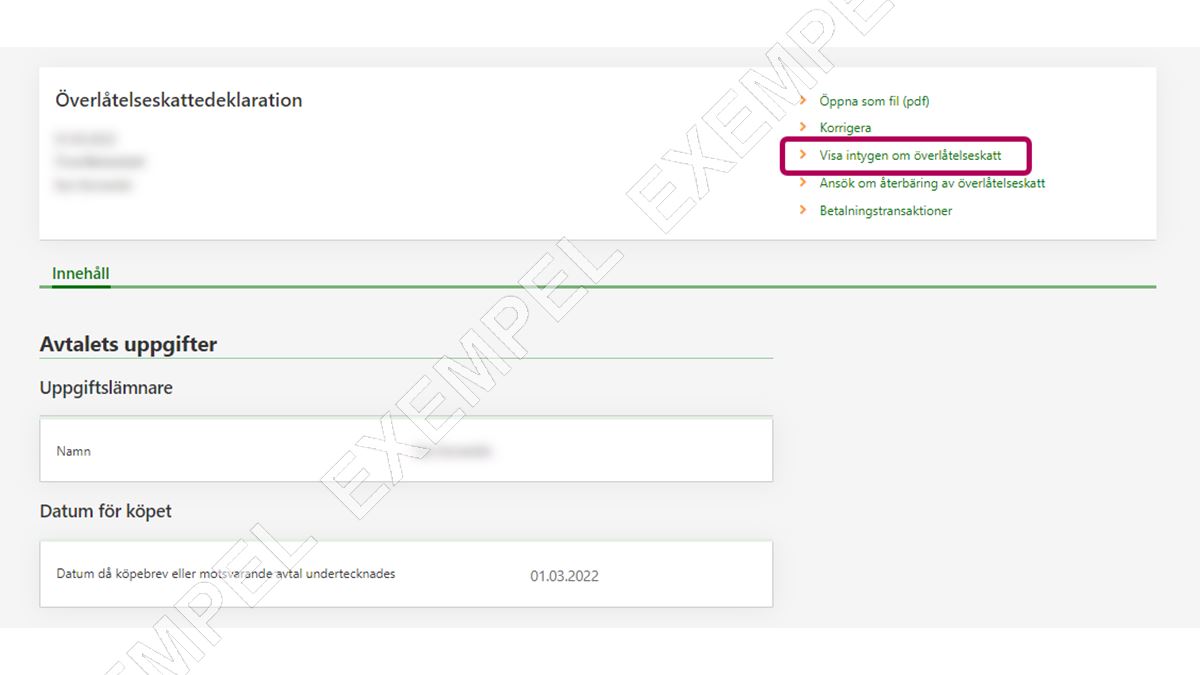

På ingångssidan ska du öppna fliken Egna skatteslag. Gå till sektionen Överlåtelseskatt och välj länken Visa uppgifterna om överlåtelseskatt. Om ingen överlåtelseskatt alls visas på fliken Egna skatteslag ska du logga in i MinSkatt på nytt.

-

På sidan Överlåtelseskatt visas alla de överlåtelseskattedeklarationer som du lämnat. Välj den deklaration som hänför sig till intyget du behöver. Välj knappen Öppna deklaration.

-

Uppe på sidan ska du välja länken Visa intygen om överlåtelseskatt.

-

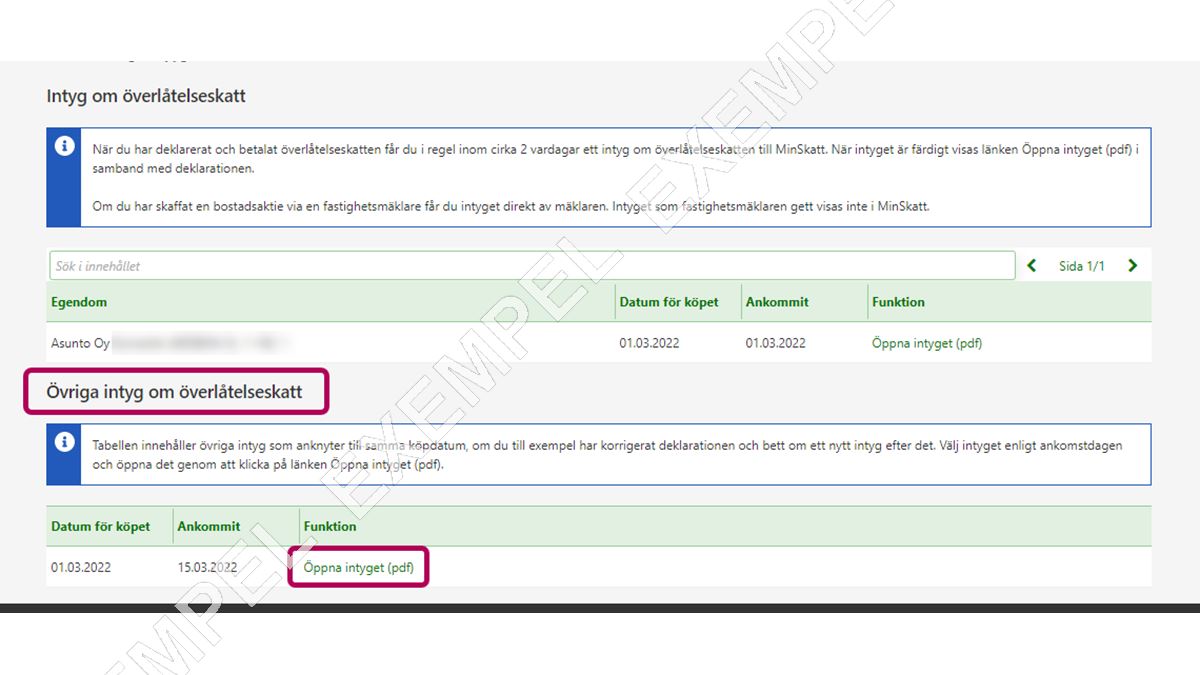

När intyget är färdigt kan du öppna det via länken Öppna intyget (pdf). Om intyget ännu inte visas i MinSkatt ser du texten Intyget har ännu inte ankommit.

-

Om du har begärt ett nytt intyg exempelvis efter att du korrigerat deklarationen hittar du intyget i punkten Övriga intyg om överlåtelseskatt. Välj intyget enligt ankomstdagen och öppna det genom att klicka på länken Öppna intyget (pdf).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Du kan också göra så här

-

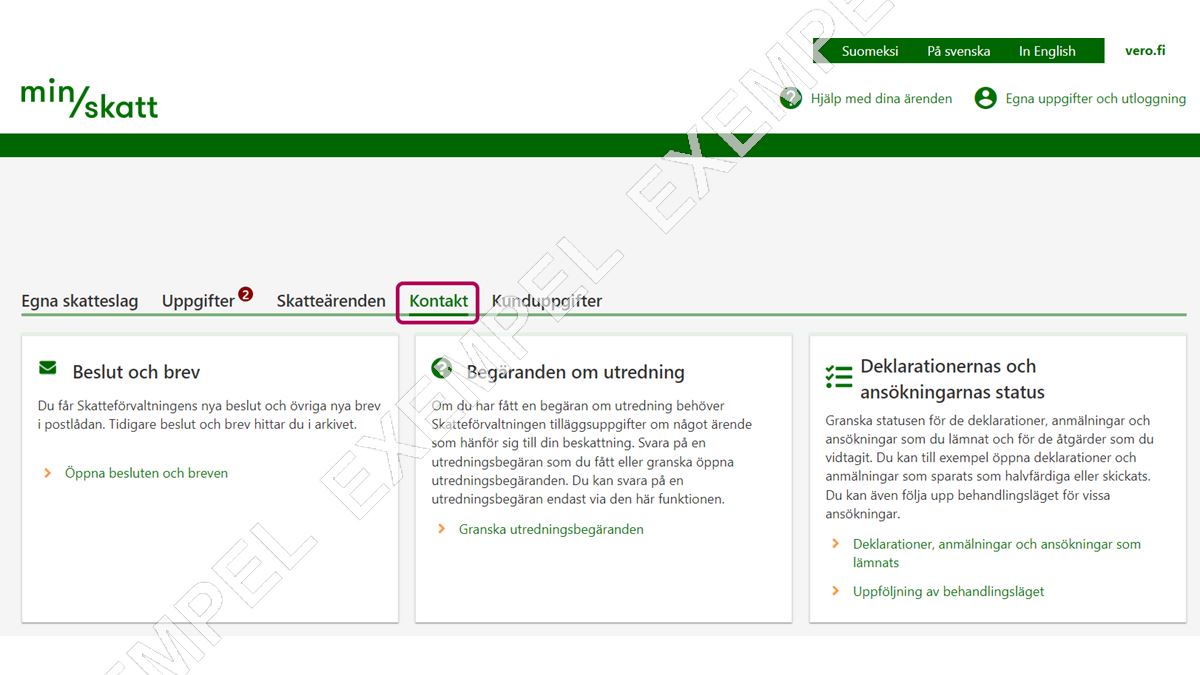

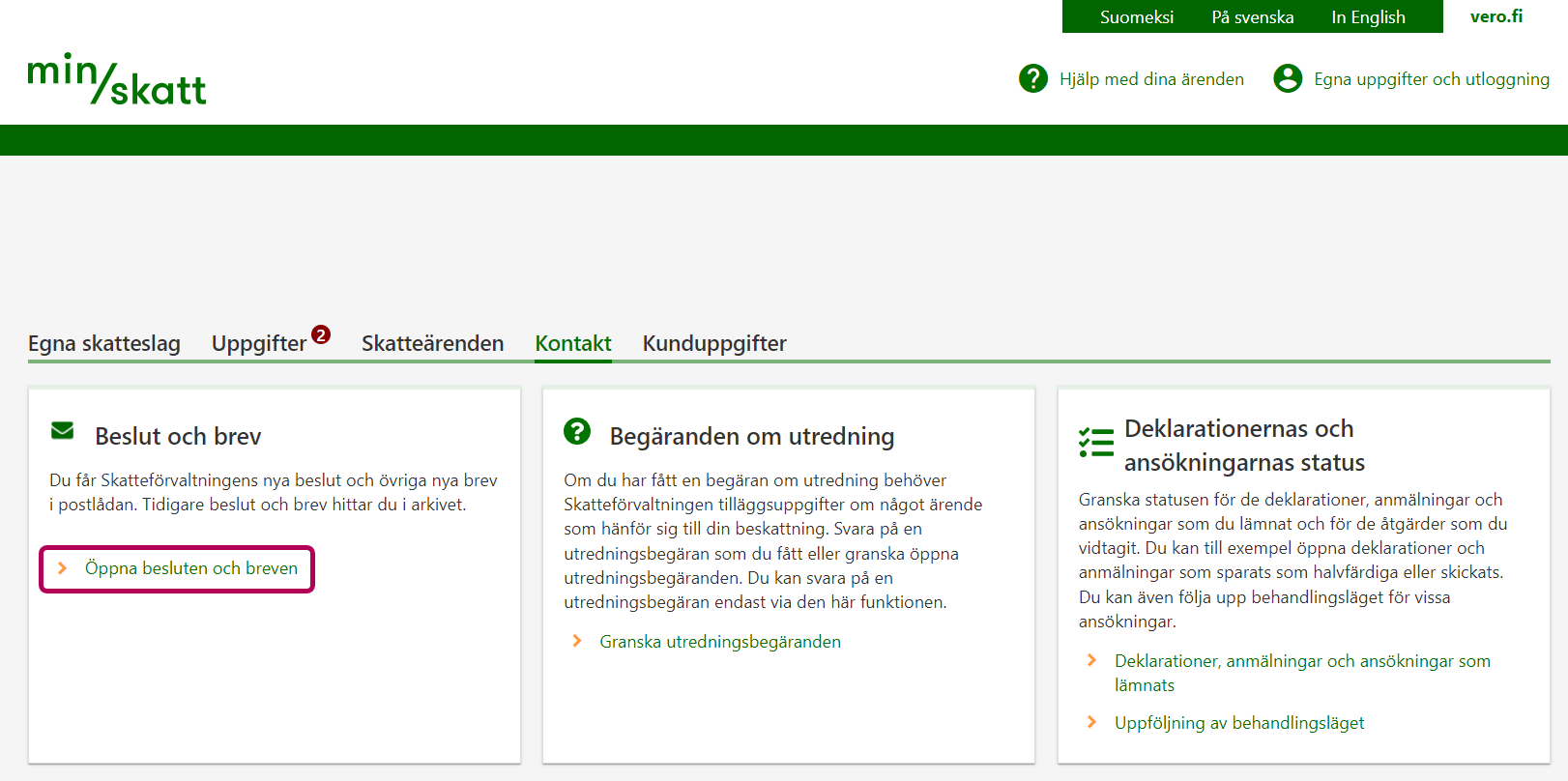

Välj underfliken Kontakt.

-

Välj i punkten Beslut och brev länken Öppna besluten och breven. Lästa intyg i postlådan och i lagret arkiveras om ett år.

-

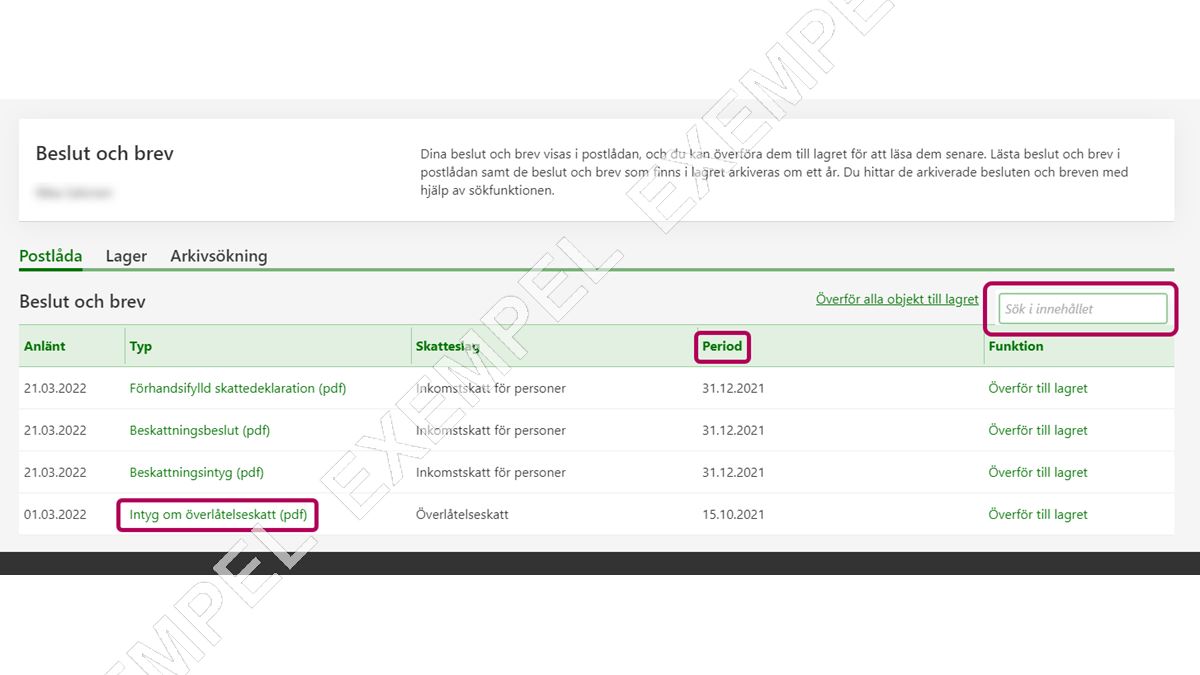

Om du har fått flera intyg om överlåtelseskatt känner du igen dem från datumet för köpet. Datumet för köpet visas under Period.

Om du söker ett intyg för en viss dag, gör så här: Skriv datum för köpet (t.ex. 03.01.2021) i fältet Sök i innehållet och klicka på Enter.

{kind=link}

{kind=link}

{kind=link}

Överlåtelsebeskattningen överfördes till MinSkatt den 8 november 2019. I MinSkatt visas

- deklarationer som lämnats via MinSkatt

- köp som deklarerats på en pappersblankett som publicerats den 1 november 2019 eller därefter. Deklarationer som lämnats på en pappersblankett visas i MinSkatt med en fördröjning.

I fråga om dessa deklarationer får du ett intyg om överlåtelseskatt när både deklarationen och betalningen är hos Skatteförvaltningen. Så här hittar du intyget i MinSkatt. Om det är fråga om en bostadsaktie ska du visa disponenten intyget så att hen kan registrera ditt ägarskap i aktieboken.

Om bostadsaktierna har köpts via en fastighetsmäklare får du intyget om den deklarerade och betalade överlåtelseskatten av mäklaren. Det intyg som mäklaren gett visas inte i MinSkatt. Om det är fråga om ett nybyggnadsobjekt ska köparen lämna överlåtelseskattedeklarationen själv och då finns också intyget i MinSkatt.

Gamla deklarationer

Om du har lämnat överlåtelseskattedeklarationen på en gammal pappersblankett före november 2019 syns deklarationen inte i MinSkatt. Gör inte deklarationen på nytt. Om du behöver den gamla stämplade överlåtelseskattedeklarationen exempelvis för disponenten kan du kontakta servicenumret 029 497 003 (Överlåtelsebeskattning).

Om en bilplats eller ett lagerutrymme ingår i bostadsköpet, ska du också komma ihåg att även betala överlåtelseskatten på bilplatsen eller lagerutrymmet och lämna en deklaration av dessa om de besitts med aktier som är separata från bostadslägenheten. Du ska betala överlåtelseskatt på bilplatsen eller lagerutrymmet även om bostadsaktien är en första bostad som är befriad från överlåtelseskatt.

Om köpesumman på bilplatsen eller ett annat utrymme specificerats i avtalet, ska du även specificera priserna i överlåtelseskattedeklarationen.

När det är fråga om ett nybyggnadsobjekt ska en överlåtelseskattedeklaration i regel lämnas och skatten betalas inom 2 månader från att äganderätten överförts.

När byggherren för ett nybyggnadsobjekt går i konkurs och konkursboet inte förbinder sig till köpet och inte heller fortsätter med det halvfärdiga byggprojektet, är det möjligt för bostadsköparen att häva köpet eller att fortsätta med det halvfärdiga byggprojektet. Om du fortsätter med det halvfärdiga byggprojektet ska du observera att deklarationen och betalningen av överlåtelseskatten tidigareläggs.

Om du häver köpet

Om du bestämmer dig för att häva köpet behöver du inte lämna någon överlåtelseskattedeklaration eller betala skatt.

Om du fortsätter med det halvfärdiga byggprojektet

Om du bestämmer dig för att fortsätta med det halvfärdiga byggprojektet tidigareläggs skyldigheten att deklarera och betala överlåtelseskatt, eftersom äganderätten överförs tidigare än den avtalade tidpunkten i det ursprungliga köpebrevet varit under byggfasen. Då beräknas inte den utsatta tiden längre från den dag för överlåtelsen av äganderätten som antecknats i köpebrevet under byggfasen.

Första dagen av skyldigheten att deklarera och betala överlåtelseskatt beror på om du har betalat hela köpesumman eller om det ännu saknas en del av köpesumman som du ska betala till konkursboet.

- Om du ännu ska betala en del av köpesumman till konkursboet börjar skyldigheten att deklarera och betala överlåtelseskatt från den stund då du har betalat hela köpesumman till konkursboet.

- Om du redan har betalat en större köpesumma än värdet på de köpta aktierna är när konkursen inleds, börjar skyldigheten att deklarera och betala överlåtelseskatt från den tidpunkt då du senast ska ha meddelat konkursboet om att du vill häva köpet.

- Om du redan har betalat hela köpesumman, börjar skyldigheten att deklarera och betala överlåtelseskatt från den tidpunkt då du senast ska ha meddelat konkursboet om att du vill häva köpet.

På vilket belopp ska jag betala överlåtelseskatt?

Om du har bestämt dig för att fortsätta med det halvfärdiga byggprojektet ska du betala ett belopp till säljaren som motsvarar värdet på aktierna vi begynnelsetidpunkten för konkursen. Det gängse värdet på objektet fastställs utifrån dess färdighetsgrad.

Överlåtelseskatten ska betalas för den sammanlagda summa som inkluderar:

- köpesumman som du betalat till byggbolaget (i allmänhet har köpesumman betalats i rater)

- den eventuella saknade delen av köpesumman som du betalat till konkursboet

- den bolagslåneandel som hänför sig till aktierna och som du betalat innan äganderätten överförts

- den andel av bolagslånet som hänför sig till aktierna vid tidpunkten för överföringen av äganderätten.

Om du anser att du har betalat överlåtelseskatt till ett för stort belopp kan du ansöka om återbäring på överlåtelseskatten. Redogör i ansökan det rätta överlåtelseskattebeloppet och grunderna för det. Så här kan du ansöka om återbäring av överlåtelseskatt.

När husbolaget ligger på en arrendetomt med så kallad valfri inlösningsrätt kan aktieägaren göra på två olika sätt. Hen kan

- betala ett separat vederlag för tomtarrende månatligen till bolaget

- betala den andel av arrendetomten som hänför sig till sina egna aktier. Efter detta kan husbolaget av tomtägaren köpa den kvotdel av tomten som motsvarar inlösen. Samtidigt befrias aktieägaren från att betala tomtarrendevederlag till husbolaget.

Tomtandelen kan betalas i samband med att objektet blir färdigt eller vid separat fastställda tidpunkter efter att objektet blivit färdigt. I vissa situationer kan aktieägaren ha möjlighet att lösa in endast en partiell andel av tomten.

Aktieägaren behöver inte lämna en överlåtelseskattedeklaration eller betala skatt

Det är frivilligt att lösa in en andel av tomten och inköp av bostadsaktier medför ingen skyldighet att betala för inlösen av tomtandelen. Dessutom är det vanligt att säljaren av bostadsaktierna och ägaren av arrendetomten är olika parter och det inlösningspris som aktieägaren betalat inte heller räknas säljaren av bostadsaktien till godo.

När aktieägaren i ovan beskrivna situation löser in den andel av tomten som hänför sig till hens bostadsaktier, behöver aktieägaren inte lämna en överlåtelseskattedeklaration eller betala överlåtelseskatt. Det har ingen betydelse om inlösen av andelen av tomten sker vid tidpunkten när objektet blir färdigt eller senare.

Husbolaget lämnar överlåtelseskattedeklarationen och betalar skatten

Ett husbolag som skaffat en kvotdel av tomten i sin ägo ska lämna en överlåtelseskattedeklaration till Skatteförvaltningen, betala överlåtelseskatten och hos Lantmäteriverket ansöka om lagfart på kvotdelen.

Husbolaget debiterar ofta aktieägaren beloppet av överlåtelseskatten på den andel av tomten som löses in som en del av inlösningspriset. Observera att det ur aktieägarens synvinkel inte är fråga om betalning av överlåtelseskatt, utan om betalning av inlösningspriset på andelen av tomten.

Om du lämnar överlåtelseskattedeklarationen för sent kan det antingen leda till en förseningsavgift eller till skatteförhöjning. Om du inte betalar överlåtelseskatten inom utsatt tid, måste du betala dröjsmålsränta. Läs mer om dröjsmålspåföljder.

Om du behöver korrigera de uppgifter som du angett ska du lämna en ersättande överlåtelseskattedeklaration antingen i MinSkatt eller på en pappersblankett. Korrigera felen och fyll också i de övriga punkterna på nytt. Så här korrigerar du en överlåtelseskattedeklaration i MinSkatt

Om du deklarerar på en pappersblankett ska du komma ihåg att i början av blanketten markera punkten Ersättande överlåtelseskattedeklaration.

Observera att om du lämnar överlåtelseskattedeklarationen först efter den utsatta tiden kan detta medföra att en förseningsavgift eller en skatteförhöjning påförs.

Om du redan har hunnit betala överlåtelseskatten kan du läsa ytterligare information om korrigeringen av deklarationen och betalningen.

Kom ihåg att först lämna en överlåtelseskattedeklaration för lägenhetens del och betala överlåtelseskatten.

Eftersom husbolaget hör till bostadsdatasystemet ska du ansöka om registrering av äganderätten hos Lantmäteriverket. Uppgiften om den deklarerade och betalade överlåtelseskatten överförs automatiskt till Lantmäteriverket och du behöver inte separat ge disponenten överlåtelseskatteintyget.