När du loggar in i MinSkatt får du i fortsättningen din skattepost endast elektroniskt. Läs mer om ändringen.

Anvisningar till deklarering och betalning av överlåtelseskatt

Du kan deklarera överlåtelseskatten antingen i MinSkatt eller på en pappersblankett. Företag och organisationer (till exempel aktiebolag) ska lämna överlåtelseskattedeklarationen elektroniskt i MinSkatt.

Du kan betala överlåtelseskatten via MinSkatt eller i din nätbank. Om du betalar i nätbanken behöver du Skatteförvaltningens kontonummer och ditt eget referensnummer för överlåtelseskatt. Du kan kontrollera dessa i MinSkatt eller per telefon.

Kontrollera deklarations-och betalningsanvisningarna för överlåtelseskatten enligt den egendom du köpt:

- Bostadsaktie och övriga utrymmen

- Nybyggnadsobjekt

- Första bostad

- Fastighet

- Byggnad, till exempel en kolonistuga

- Affärsaktie

- Vecko- eller tidsandelsaktie och golfaktie

Deklarations- och betalningstidsfristerna för överlåtelseskatten bestäms enligt den egendom du köpt

Anvisningar för fastighetsmäklare och värdepappershandlare

Anvisningar om att betala överlåtelseskatten om köparen är utländsk

Vanliga frågor

När du betalar överlåtelseskatt behöver du ditt referensnummer för överlåtelseskatt för att betalningen ska riktas rätt.

- Om du betalar överlåtelseskatten i MinSkatt överförs referensnumret och övriga betalningsuppgifter automatiskt rätt till betalningsunderlaget i nätbanken.

- Om du betalar i nätbanken får du ditt referensnummer och Skatteförvaltningens kontonummer

- i MinSkatt: På ingångssidan ska du välja fliken Egna skatteslag. Gå till punkten Betalningssituation och välj länken Betalning av skatter samt betalningsuppgifter.

- genom att ringa 029 497 027 (Betalningar, samtalets pris lna/msa).

Se punkt 5 i den illustrerade anvisningen: Så här betalar du skatter i MinSkatt.

Kan fastighetsförmedlaren eller banken få mitt referensnummer?

Om du köper en aktielägenhet via en fastighetsmäklare ska du betala överlåtelseskatten i samband med köpet. Det lönar sig alltså att ta reda på referensnumret redan före köpslutet.

Fastighetsmäklaren eller banken kan också fråga kundens referensnummer och Skatteförvaltningens kontonummer per telefon på kundens vägnar. För att få referensnumret behöver fastighetsmäklaren eller banktjänstemannen kundens personbeteckning eller FO-nummer.

Om den programvara som fastighetsmäklaren eller banken använder har gränssnitt till Skatteförvaltningen kan hen i realtid be om referensnumret för överlåtelseskatt på kundens vägnar.

När du betalar överlåtelseskatt lönar det sig att använda referensnumret för överlåtelseskatt. Då riktas din inbetalning direkt till överlåtelseskatten och du får ditt skatteärende snabbare skött. Du kan kontrollera referensnumret i MinSkatt.

Det går också att använda det allmänna referensnumret för att betala en överlåtelseskatt men då används din inbetalning till överlåtelseskatten först på förfallodagen. Om du har andra skatter som förfaller före överlåtelseskatten används din inbetalning till att betala dem.

När du har deklarerat och betalat överlåtelseskatten i MinSkatt får du ett intyg om överlåtelseskatten i regel inom cirka 2 vardagar till MinSkatt. Du får också intyget om du har köpt din första bostad.

När intyget är färdigt kan du öppna det via uppgifterna om överlåtelseskatt eller i postlådan. Om någon överlåtelseskatt inte visas på fliken Egna skatteslag ska du logga in i MinSkatt på nytt. Om du har lämnat överlåtelseskattedeklarationen på en pappersblankett ska du vänta på att intyget om överlåtelseskatt visas i MinSkatt.

Obs. Intyget visas inte i MinSkatt om du har lämnat överlåtelseskattedeklarationen före november 2019. Läs mer: Jag tycker att jag har lämnat överlåtelseskattedeklarationen tidigare. Varför visas inte deklarationen eller betalningen i MinSkatt?

Gör så här

Gå till MinSkatt om du ännu inte har loggat in i tjänsten (öppnas i ett nytt fönster).

-

På ingångssidan ska du öppna fliken Egna skatteslag. Gå till sektionen Överlåtelseskatt och välj länken Visa uppgifterna om överlåtelseskatt. Om ingen överlåtelseskatt alls visas på fliken Egna skatteslag ska du logga in i MinSkatt på nytt.

-

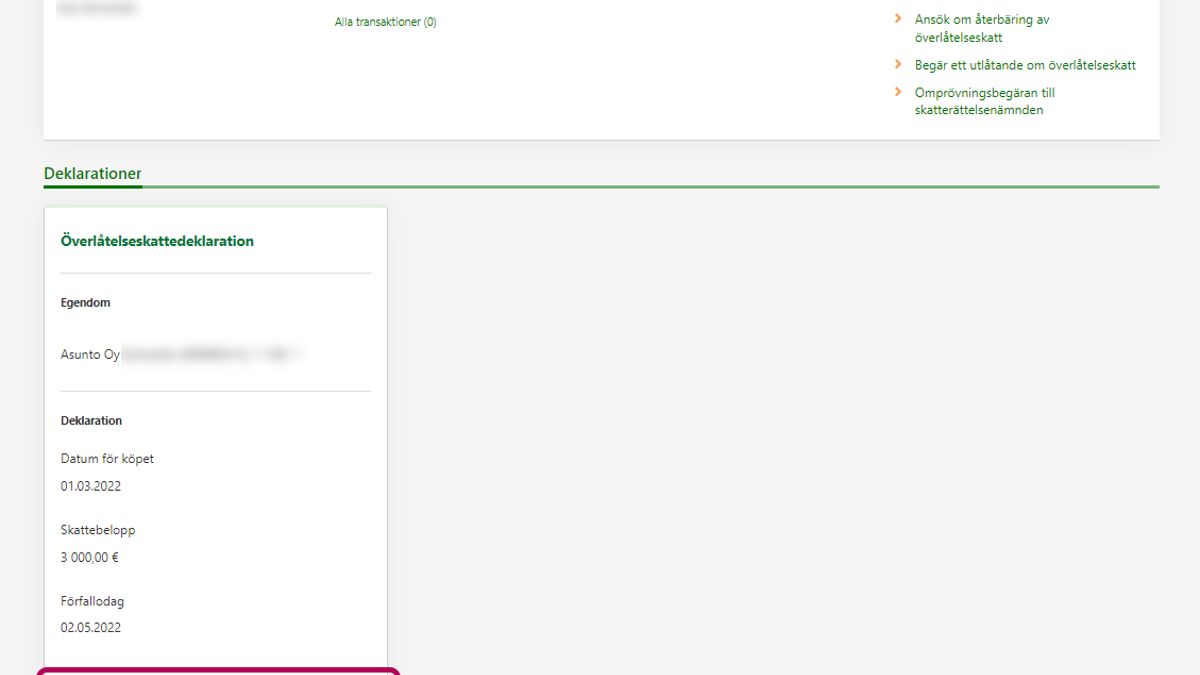

På sidan Överlåtelseskatt visas alla de överlåtelseskattedeklarationer som du lämnat. Välj den deklaration som hänför sig till intyget du behöver. Välj knappen Öppna deklaration.

-

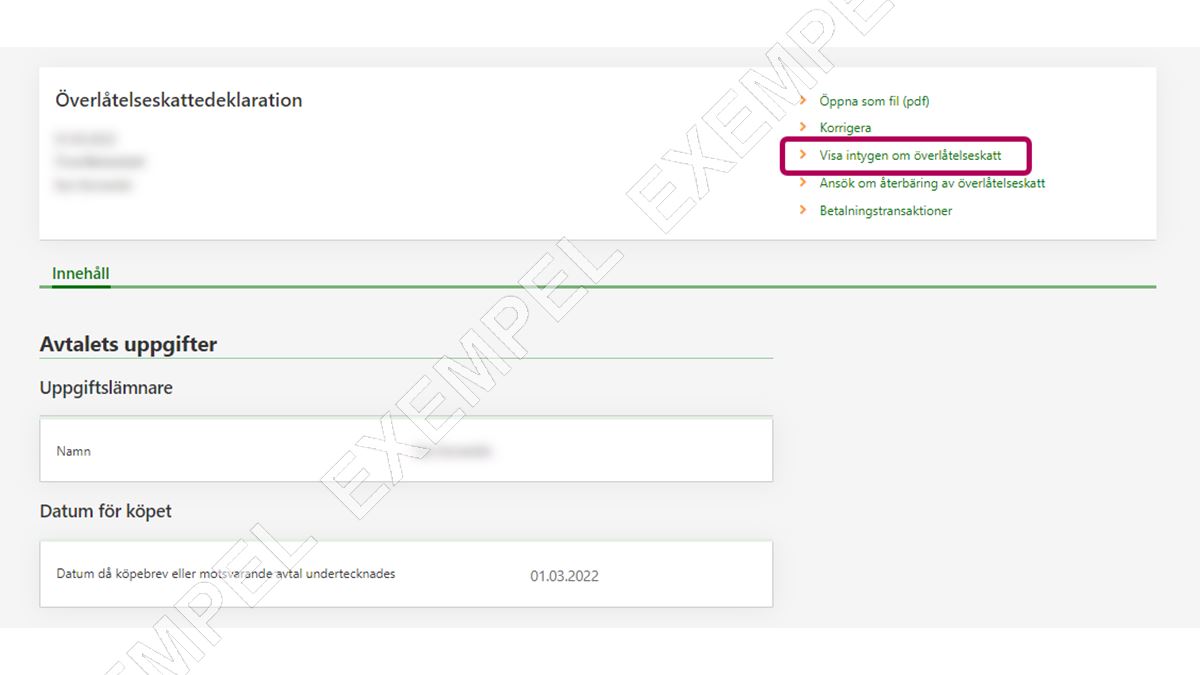

Uppe på sidan ska du välja länken Visa intygen om överlåtelseskatt.

-

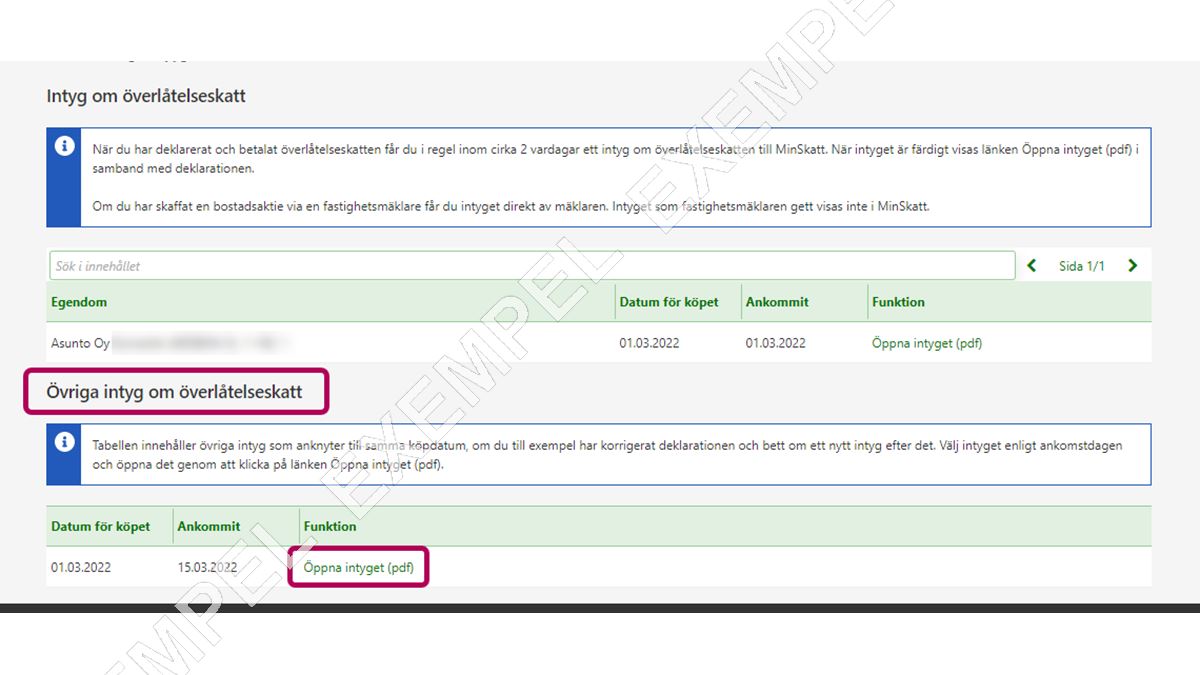

När intyget är färdigt kan du öppna det via länken Öppna intyget (pdf). Om intyget ännu inte visas i MinSkatt ser du texten Intyget har ännu inte ankommit.

-

Om du har begärt ett nytt intyg exempelvis efter att du korrigerat deklarationen hittar du intyget i punkten Övriga intyg om överlåtelseskatt. Välj intyget enligt ankomstdagen och öppna det genom att klicka på länken Öppna intyget (pdf).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Du kan också göra så här

-

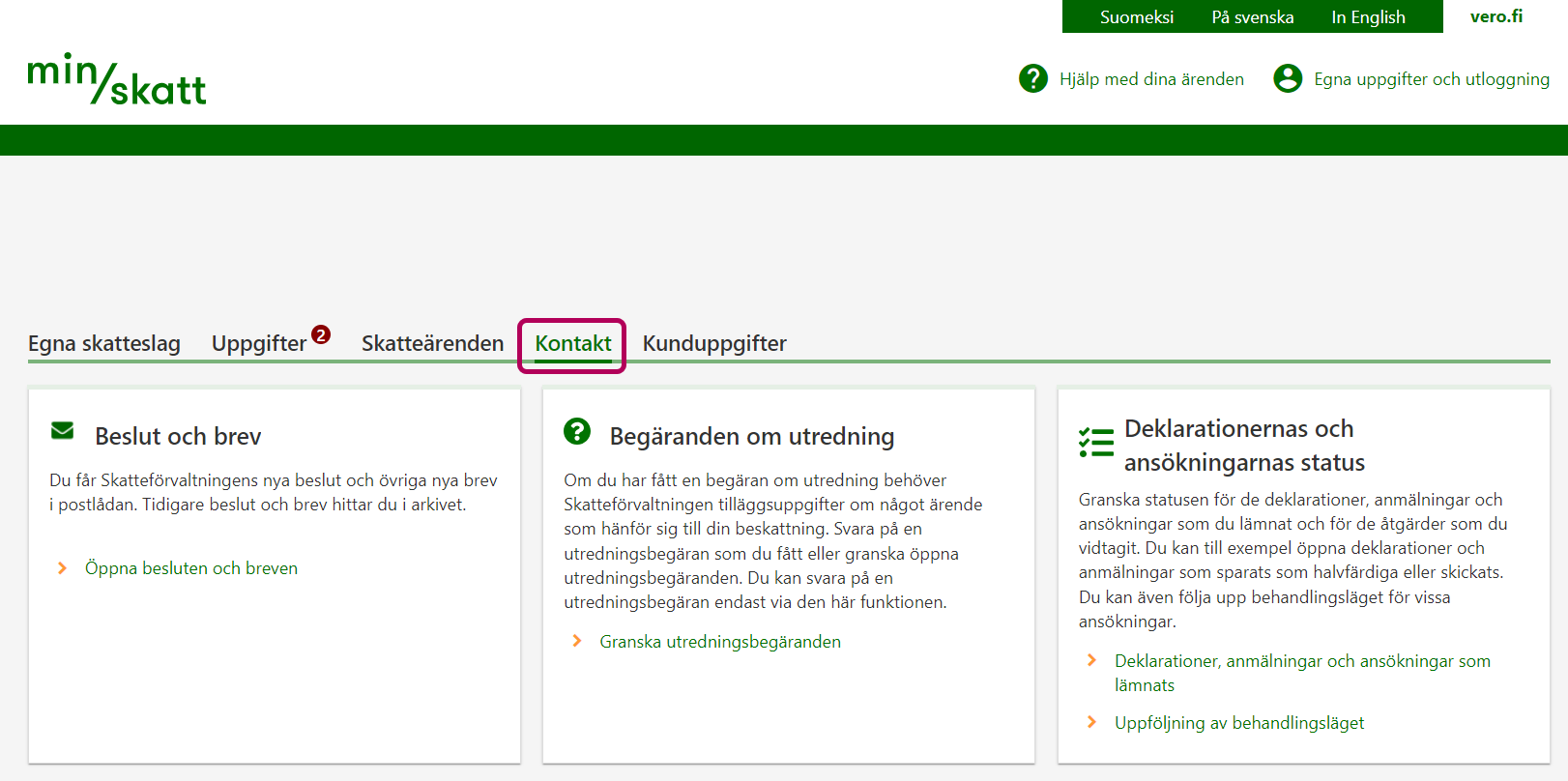

Välj underfliken Kontakt.

-

Välj i punkten Beslut och brev länken Öppna besluten och breven. Lästa intyg i postlådan och i lagret arkiveras om ett år.

-

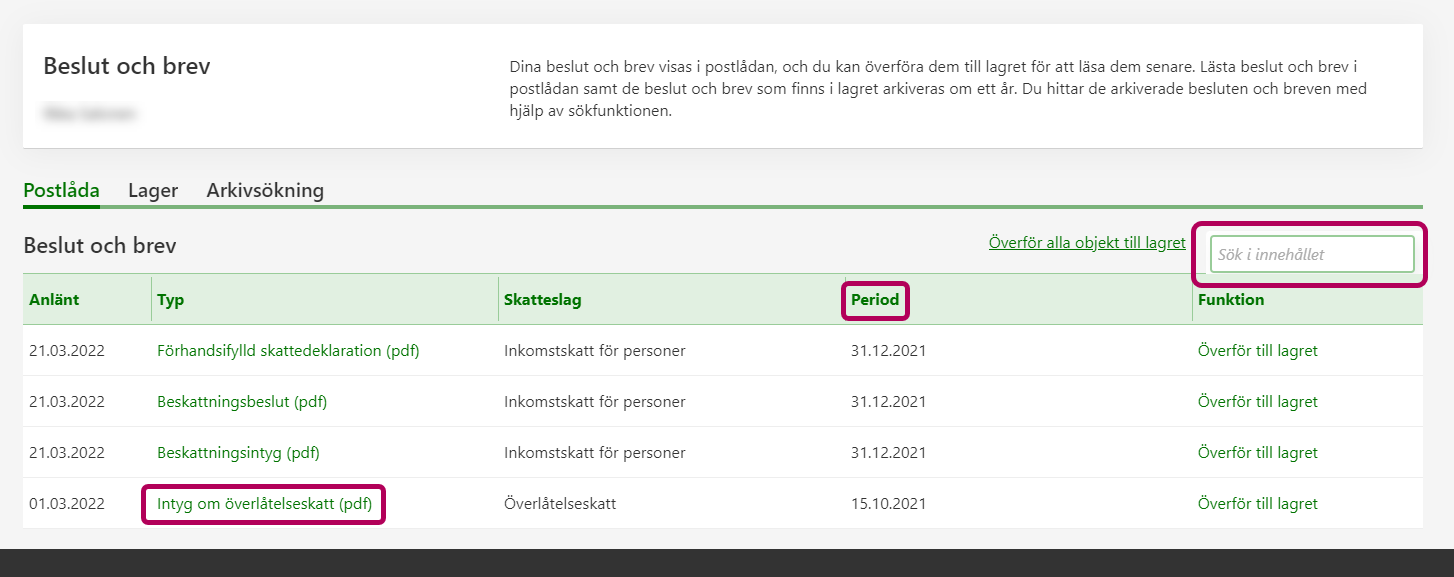

Om du har fått flera intyg om överlåtelseskatt känner du igen dem från datumet för köpet. Datumet för köpet visas under Period.

Om du söker ett intyg för en viss dag, gör så här: Skriv datum för köpet (t.ex. 03.01.2021) i fältet Sök i innehållet och klicka på Enter.

{kind=link}

{kind=link}

{kind=link}

Överlåtelsebeskattningen överfördes till MinSkatt den 8 november 2019. I MinSkatt visas

- deklarationer som lämnats via MinSkatt

- köp som deklarerats på en pappersblankett som publicerats den 1 november 2019 eller därefter. Deklarationer som lämnats på en pappersblankett visas i MinSkatt med en fördröjning.

I fråga om dessa deklarationer får du ett intyg om överlåtelseskatt när både deklarationen och betalningen är hos Skatteförvaltningen. Så här hittar du intyget i MinSkatt. Om det är fråga om en bostadsaktie ska du visa disponenten intyget så att hen kan registrera ditt ägarskap i aktieboken.

Om bostadsaktierna har köpts via en fastighetsmäklare får du intyget om den deklarerade och betalade överlåtelseskatten av mäklaren. Det intyg som mäklaren gett visas inte i MinSkatt. Om det är fråga om ett nybyggnadsobjekt ska köparen lämna överlåtelseskattedeklarationen själv och då finns också intyget i MinSkatt.

Gamla deklarationer

Om du har lämnat överlåtelseskattedeklarationen på en gammal pappersblankett före november 2019 syns deklarationen inte i MinSkatt. Gör inte deklarationen på nytt. Om du behöver den gamla stämplade överlåtelseskattedeklarationen exempelvis för disponenten kan du kontakta servicenumret 029 497 003 (Överlåtelsebeskattning).

Om du lämnar överlåtelseskattedeklarationen för sent kan det antingen leda till en förseningsavgift eller till skatteförhöjning. Om du inte betalar överlåtelseskatten inom utsatt tid, måste du betala dröjsmålsränta. Läs mer om dröjsmålspåföljder.

Om du behöver korrigera de uppgifter som du angett ska du lämna en ersättande överlåtelseskattedeklaration antingen i MinSkatt eller på en pappersblankett. Korrigera felen och fyll också i de övriga punkterna på nytt. Så här korrigerar du en överlåtelseskattedeklaration i MinSkatt

Om du deklarerar på en pappersblankett ska du komma ihåg att i början av blanketten markera punkten Ersättande överlåtelseskattedeklaration.

Observera att om du lämnar överlåtelseskattedeklarationen först efter den utsatta tiden kan detta medföra att en förseningsavgift eller en skatteförhöjning påförs.

Om du redan har hunnit betala överlåtelseskatten kan du läsa ytterligare information om korrigeringen av deklarationen och betalningen.

Vid digitalt bostadsköp finns det inget traditionellt köpslut, utan parterna godkänner i egen takt köpebrevet med elektroniska underskrifter. Köpebrevet anses vara upprättat när den sista parten har undertecknat det. Datumet för den sista underskriften ska i överlåtelseskattedeklarationen anges som tidpunkt då köpebrevet eller annat överlåtelseavtal har undertecknats.

Också i fråga om lagändringen bestäms överlåtelseskatteprocenten eller en befrielse från överlåtelseskatt för första bostad enligt tidpunkten för den sista underskriften.

Köpebrevet för en fastighet kan i vissa situationer göras elektroniskt i Fastighetsöverlåtelsetjänsten som upprätthålls av Lantmäteriverket. Köpebrevet uppkommer när parterna i köpet har godkänt köpebrevet med samma innehåll, det vill säga i praktiken när den sista elektroniska underskriften är gjord. Datumet för den sista underskriften ska anges i överlåtelseskattedeklarationen som datumet då köpebrevet eller annat överlåtelseavtal undertecknats.

Eftersom ansökan om lagfart eller inskrivning inleds automatiskt för köp som gjorts i Fastighetsöverlåtelsetjänsten och de utsatta dagarna för överlåtelseskattedeklarationen och betalningen slutar i samband med ansökan om lagfart eller inskrivning, ska deklarations- och betalningsförpliktelserna i praktiken skötas när överlåtelseavtalet ingås.

Ja, en överlåtelseskattedeklaration ska lämnas även om det är fråga om en sådan ändring av verksamhetsformen som bolaget anser vara helt eller delvis skattefri (ändring av verksamhetsformen enligt 24 § i inkomstskattelagen).

Om bolaget anser att överlåtelsen är skattefri helt och hållet ska noll euro antecknas som vederlag i överlåtelseskattedeklarationen. En redogörelse för den egendom som bolaget anser vara skattefri lämnas i en fritt formulerad separat bilaga. Om överlåtelsen är delvis skattefri ska endast den skattepliktiga andelen anges i överlåtelseskattedeklarationen och den skattefria andelen i den fritt formulerade separata bilagan. Förfarandet är detsamma för både värdepapper och fastigheter. Bolaget ska lämna överlåtelseskattedeklarationen i MinSkatt.

Om bolagets uppfattning om överlåtelsens skattefrihet visar sig vara felaktig på basis av avgörandet i inkomstbeskattningen ska bolaget korrigera uppgifterna genom att lämna en rättelsedeklaration (ersättande överlåtelseskattedeklaration). Bolaget kan också bli tvunget att betala påföljdsavgifter.

Lagen om överlåtelseskatt ändrades den 1 januari 2024 och medförde också ändringar i överlåtelsebeskattningen av verksamhetsöverlåtelser. Lagen tillämpas retroaktivt på verksamhetsöverlåtelser gjorda den 9 oktober 2023 eller senare.

Med en verksamhetsöverlåtelse avses ett arrangemang där ett aktiebolag till ett annat aktiebolag som fortsätter verksamheten överlåter antingen alla sina tillgångar, skulder och reserver eller de som hör till en viss verksamhetsgren. Som vederlag får bolaget aktier i det bolag som fortsätter verksamheten. Det övertagande bolaget ska fortsätta den överlåtna affärsverksamheten.

Överlåtelseskatt behöver inte betalas för verksamhetsöverlåtelsen om överlåtelsen är skattefri i inkomstbeskattningen, alltså överlåtelsen uppfyller villkoren i 52 d § i lagen om beskattning av inkomst av näringsverksamhet.

Om avtal om verksamhetsöverlåtelse har ingåtts den 9 oktober 2023 eller senare

- Fastigheter eller värdepapper kan också överlåtas till ett redan befintligt samfund som fortsätter med verksamheten så att ingen överlåtelseskatt behöver betalas för överlåtelsen. Tidigare gällde skattefriheten endast nygrundade bolag.

- Det övertagande bolaget ska lämna en överlåtelseskattedeklaration av överlåtelsen. Avtalet om verksamhetsöverlåtelsen ska bifogas till deklarationen.

- Det övertagande bolaget behöver inte separat ansöka om befrielse från överlåtelseskatt.

Om avtal om verksamhetsöverlåtelse har ingåtts före den 9 oktober 2023

- Villkoret för skattefrihet är att värdepappret eller fastigheten har överlåtits till ett nytt bolag som har grundats för att fortsätta med verksamheten.

- Det övertagande bolaget ska separat ansöka om befrielse från överlåtelseskatt. Ansökan om befrielse lämnas i MinSkatt.

- Om bolaget får ett beslut om befrielse från överlåtelseskatt innan den utsatta tiden för att betala skatten har löpt ut, behöver bolaget inte lämna en överlåtelseskattedeklaration om verksamhetsöverlåtelsen och inte heller betala skatten.

- Om bolaget inte har ansökt om befrielse innan den utsatta tiden för överlåtelseskatten har löpt ut, ska bolaget lämna en överlåtelseskattedeklaration och betala skatten. Bolaget kan dock ansöka om återbäring av skatten i efterhand.

Läs mer om villkoren för befrielse från överlåtelseskatt (punkt Verksamhetsöverlåtelse i anvisningen).

Kontrollera tidsfristerna för att deklarera och betala överlåtelseskatt enligt egendomsslag.

I lagen om överlåtelseskatt har en skattefrihetsbestämmelse med begränsad giltighetstid lagts till från och med den 1 januari 2024.

Bestämmelsen gäller vissa bolagiseringar av lokaler som hänför sig till reformen av social- och hälsovården. Skattefriheten tillämpas på överlåtelser gjorda den 9 oktober 2023 eller därefter. Ingen överlåtelseskatt behöver betalas för överlåtelsen om skattefrihetsbestämmelsen i 43 a § i lagen om överlåtelseskatt är tillämplig på överlåtelsen. En överlåtelseskattedeklaration ska dock lämnas av överlåtelsen med överlåtelsehandlingen om apportegendomen som en bilaga.

Ingen överlåtelseskatt behöver betalas för överlåtelsen om:

- Bolagiseringen görs före utgången av 2030.

- Överlåtaren är en kommun eller samkommun ensam eller tillsammans med en annan kommun eller samkommun.

- En kommun eller samkommun äger ensam eller tillsammans med en annan kommun eller samkommun det aktiebolag som den överlåter fastigheten till. Aktiebolaget kan vara ett redan befintligt bolag eller ett som grundas för detta ändamål.

- Ingen penningersättning betalas vid överlåtelsen utan kommunen eller samkommunen får aktier i det övertagande bolaget som motprestation.

- Den 31 december 2022 har den fastighet som överlåts i huvudsak använts till den social- och hälsovård eller det räddningsverk som kommunen eller samkommunen arrangerat. Utöver en fastighet kan också en fastighetsdel eller aktier i ett fastighetsbolag överlåtas skattefritt om villkoren ovan uppfylls.

- Fastigheten som överlåts har varit uthyrd till ett välfärdsområde enligt lagen om införande.