När du sköter skatteärenden i egenskap av en näringsidkare, jordbruksidkare eller skogsbruksidkare ska du efter att ha loggat in i MinSkatt välja länken Sköt egna skatteärenden. Via länken kan du sköta alla dina skatteärenden. Läs mer: Nytt i MinSkatt

Idrottare – så här deklarerar du inkomster och utgifter i beskattningen

Dina inkomster av idrottsverksamhet och de kostnader som orsakats av den beskattas antingen som hobbyverksamhet, förvärvsverksamhet eller näringsverksamhet. Ur beskattningssynvinkel är det inte avgörande på vilken nivå eller hur målinriktat du utövar idrott.

- Hobbyverksamhet: Om du får ett tävlingspris beskattas det som förvärvsinkomst. Du kan från det beskattningsbara tävlingspriset dra av kostnader som direkt anknyter till de tävlingar i vilka du har belönats eller kunde ha belönats med ett pris. Sådana kostnader är till exempel tävlingsavgifter och resekostnader till tävlingsplatser. Förlusten fastställs inte i beskattningen.

- Förvärvsverksamhet: Du behöver vanligtvis ett skattekort. Du ska deklarera inkomster och kostnaderna i din förhandsifyllda skattedeklaration. Till anvisningarna.

- Näringsverksamhet: Idrott kan uppfylla kännetecknen för näringsverksamhet. Då grundar du ett företag och beskattningen baserar sig på bokföringen. Företaget betalar förskottsskatt och du deklarerar enligt företagsformen.

Läs mera:

Så här grundar du ett nytt företag

Så här deklarerar du

Välj den anvisning som motsvarar din situation om du bedriver förvärvsverksamhet.

När du står i ett anställningsförhållande till utbetalaren, utgör den ersättning som betalas ut för arbete, det vill säga för träning och tävling, idrottarlön. Också de naturaförmåner som du har fått i ett anställningsförhållande är lön.

Exempel: Du idrottar i ett e-idrottslag. I spelaravtalet förbinder du dig att idrotta mot ersättning, det vill säga att delta i tävlingsspel och träningar. En sådan ersättning för idrott beskattas som lön.

Exempel: Du får arvode för att du kör en travhäst eller rally. Det är fråga om lön om det stall där du arbetar betalar arvodet.

Du behöver ett skattekort för lön

Läs anvisningen om skattekort för löneinkomst.

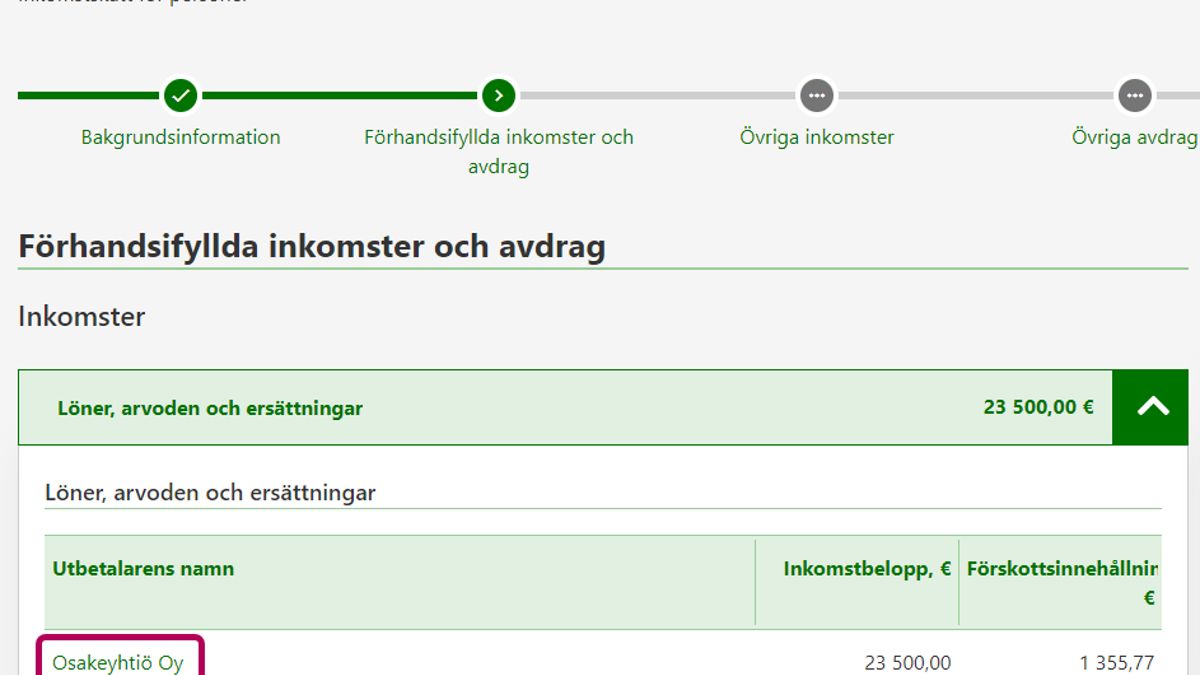

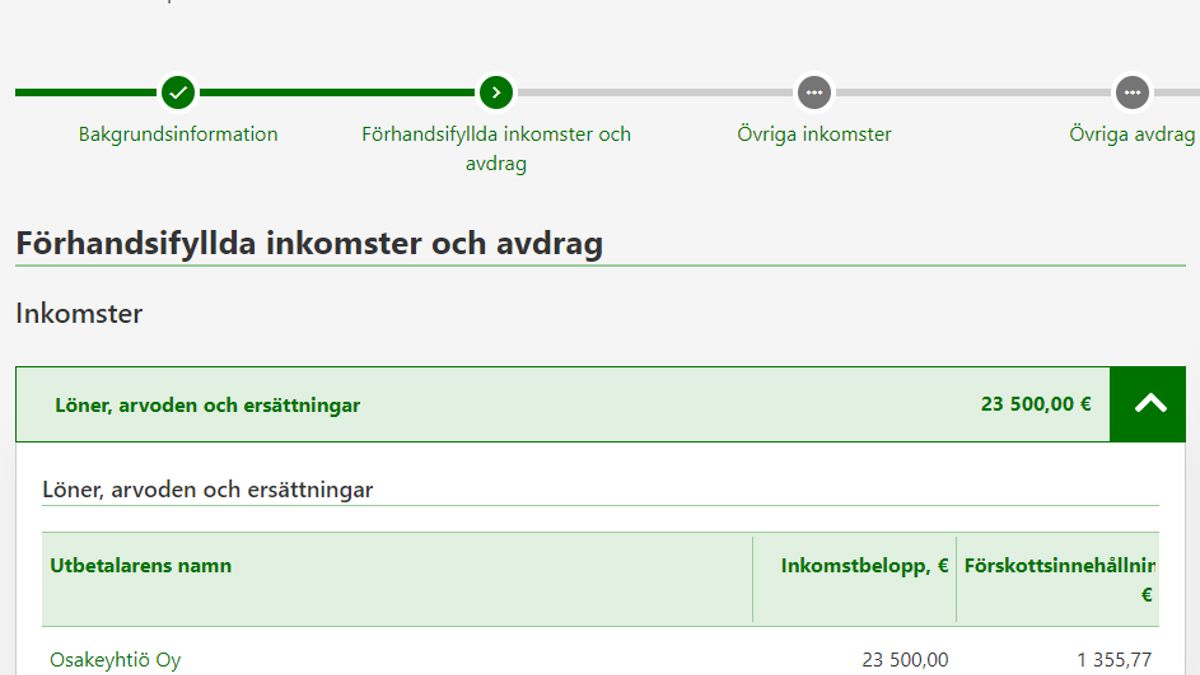

Kontrollera den förhandsifyllda skattedeklarationen

Arbetsgivaren anmäler uppgifterna om de utbetalda lönerna till inkomstregistret. Skatteförvaltningen får uppgifterna från inkomstregistret och de visas i din skattedeklaration.

Om du märker fel eller brister i löneuppgifterna ska du korrigera dem och också anmäla felen till löneutbetalaren så att hen kan korrigera uppgifterna i inkomstregistret.

-

A) Välj länken med utbetalarens namn.

Om utbetalarens namn inte finns i listan ska du se anvisningarna i punkt B. -

-

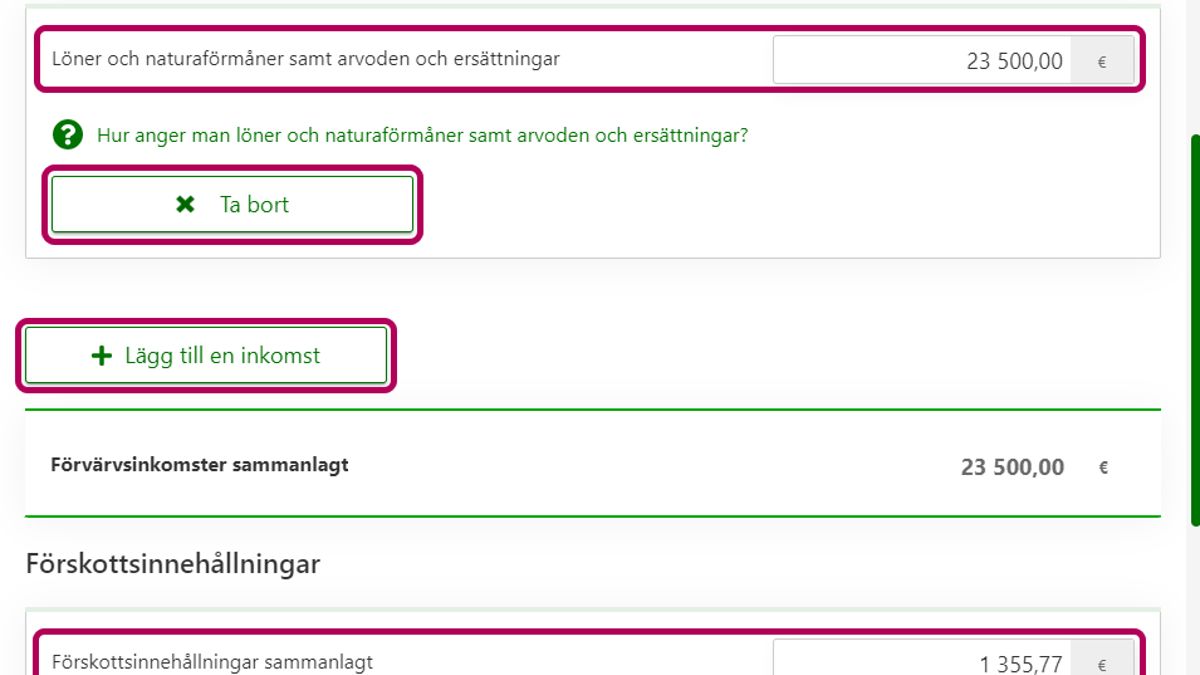

- Om inkomstbeloppet är fel ska du anteckna det rätta beloppet.

- Om du inte har fått lönen i fråga ska välja knappen Ta bort.

- Om du lägger till en helt ny inkomst av samma utbetalare ska du välja knappen Lägg till en inkomst. Ange uppgifterna om inkomsterna och förskottsinnehållningen på dessa.

-

-

-

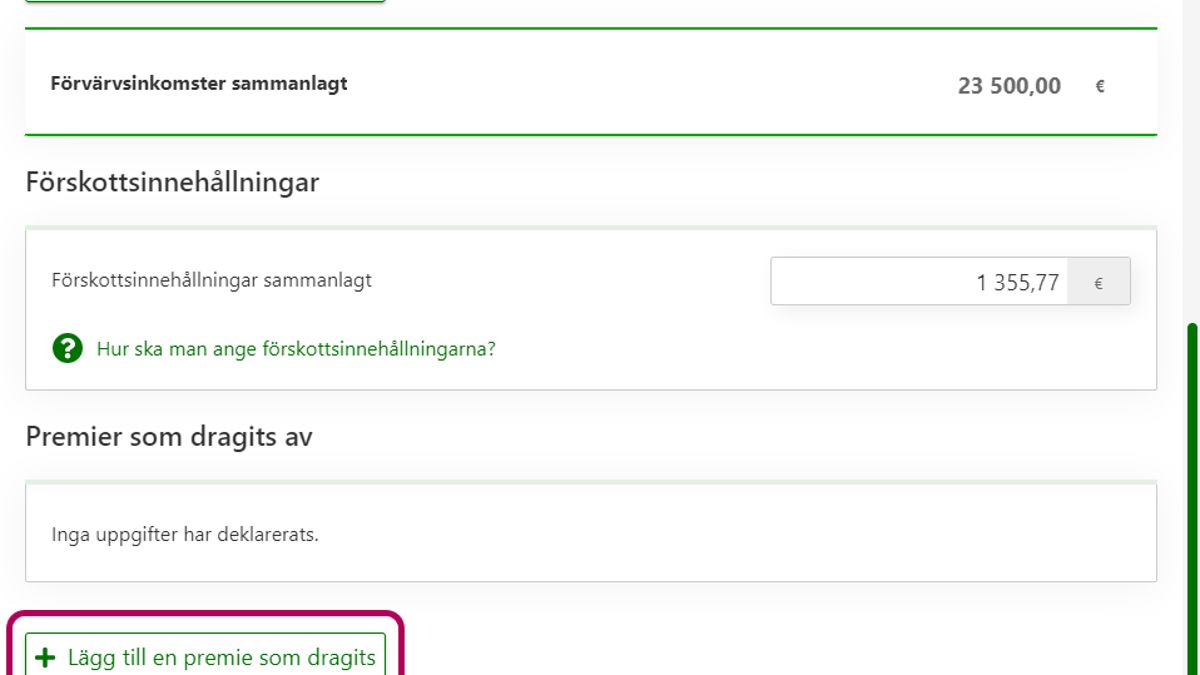

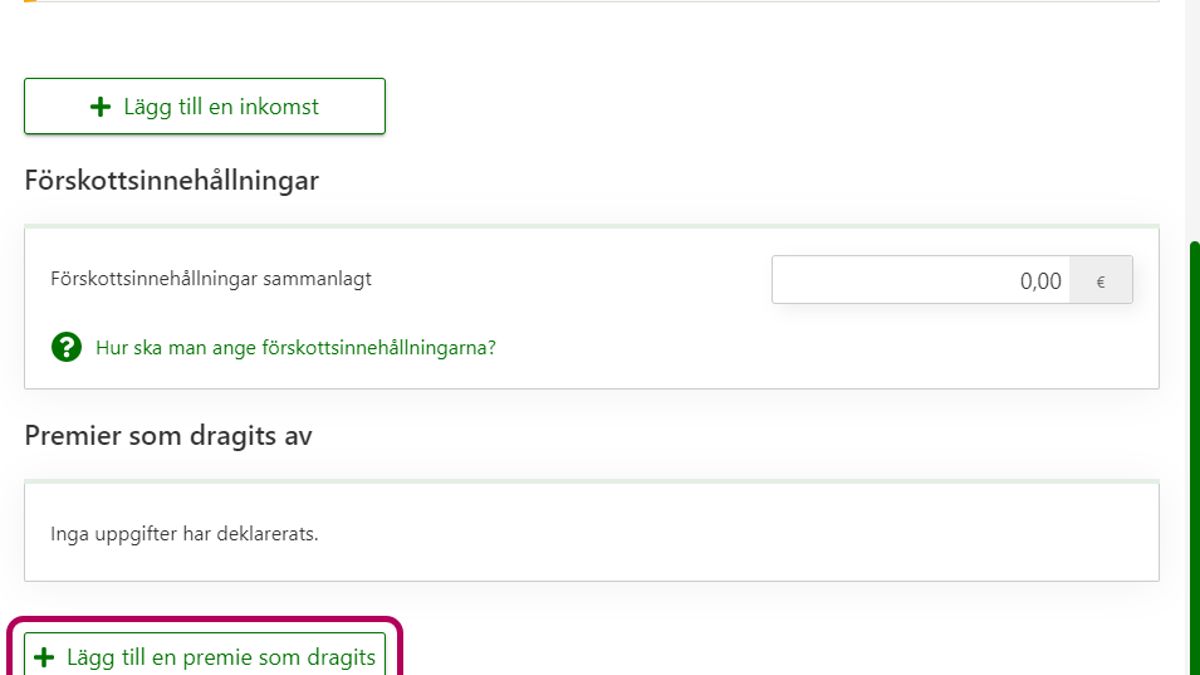

- Välj knappen Lägg till en premie som dragits av, om det till inkomsterna anknyter något av följande avdrag:

- obligatoriska pensionsförsäkringspremier

- obligatoriska arbetslöshetsförsäkringspremier

- kostnadsersättningar till familjevårdare

- premier för kollektiv tilläggspensionsförsäkring

- Välj knappen Lägg till en premie som dragits av, om det till inkomsterna anknyter något av följande avdrag:

Välj till sist knappen OK.

-

-

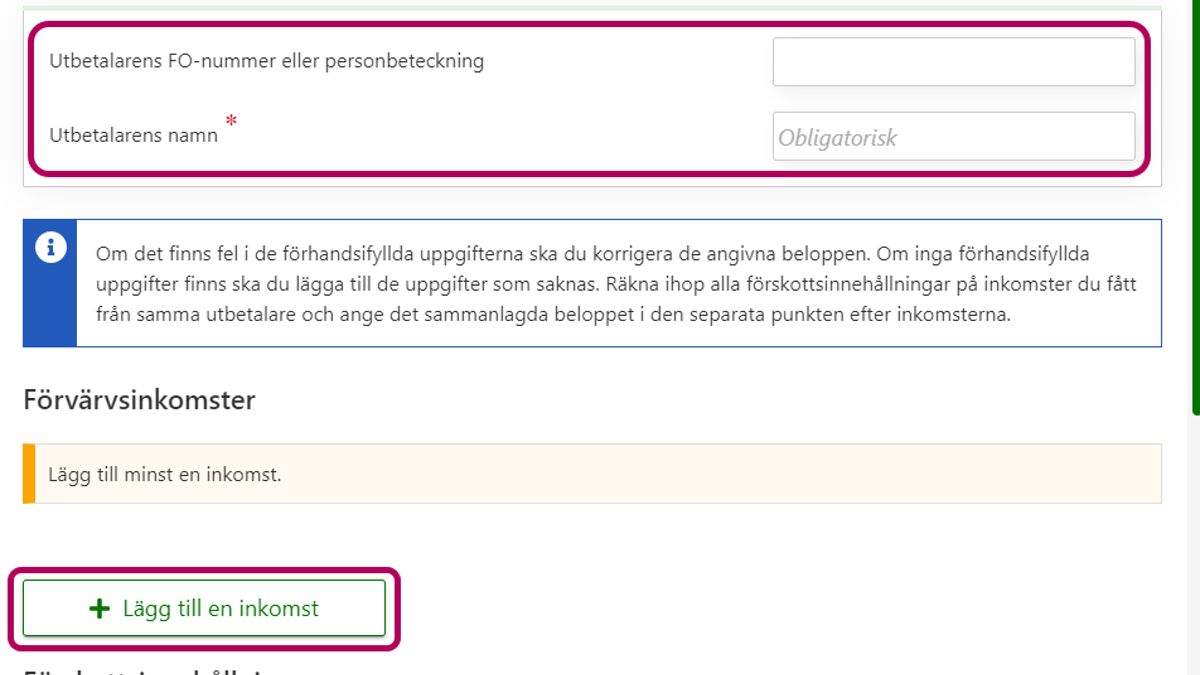

B) Välj knappen Lägg till en ny utbetalare.

-

- Ange utbetalarens FO-nummer eller personbeteckning samt namn.

-

-

-

- Välj knappen Lägg till en inkomst. Ange uppgifterna om inkomsterna och förskottsinnehållningen på dessa.

-

-

-

- Välj knappen Lägg till en premie som dragits av, om det till inkomsterna anknyter något av följande avdrag:

- obligatoriska pensionsförsäkringspremier

- obligatoriska arbetslöshetsförsäkringspremier

- kostnadsersättningar till familjevårdare

- premier för kollektiv tilläggspensionsförsäkring

- Välj knappen Lägg till en premie som dragits av, om det till inkomsterna anknyter något av följande avdrag:

Välj till sist knappen OK.

Ange separat de inkomster som du fått av olika utbetalare. För detta ska du på nytt välja knappen Lägg till en ny utbetalare.

-

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Priser och ersättningar för deltagande kan utgöra skattepliktig lön, arvode eller arbetsersättning. Tävlingspriser för idrottsprestationer, till exempel på basis av placering eller prestation, är arvoden för idrottare. Alla dessa inkomster är skattepliktiga förvärvsinkomster.

Du får priset eller ersättningen i form av varor

Varorna värderas till deras gängse värde.

Du får arvode till idrottare i form av naturaförmån

Om du till exempel får en bostad eller bil till ditt förfogande och inte står i anställningsförhållande till förmånsgivaren, beskattas denna förmån som arvode till idrottare. Förmånen värderas enligt naturaförmånsbeslutet.

Priset är skattefritt om

- tävlingsprisernas sammanlagda värde under ett skatteår är högst 100 euro

- det är en pokal eller ett liknande sedvanligt varupris som närmast har ett affektionsvärde.

Du behöver ett skattekort

- Om du får inkomst i ett anställningsförhållande behöver du ett skattekort för lön.

- Om du inte står i anställningsförhållande till förmånsgivaren, behöver du ett skattekort för arvoden till idrottare. Anvisningar för beställning av skattekort.

- Om du får inkomst enligt ett uppdragsavtal behöver du ett skattekort för arbetsersättning.

Du behöver inte ett skattekort

- Om inkomsten betalas direkt till en träningsfond. Obs! Löneinkomst kan inte betalas till en träningsfond.

- Om du får ett varupris.

Kontrollera den förhandsifyllda skattedeklarationen

Utbetalaren anmäler uppgifterna om alla utbetalda löner, arvoden till idrottare och arbetsersättningar till inkomstregistret. Varupriset värderas till det gängse värdet. Skatteförvaltningen får uppgifterna från inkomstregistret och de visas i din skattedeklaration.

Om du märker fel eller brister i uppgifterna ska du korrigera dem och också anmäla felen till löneutbetalaren så att hen kan korrigera uppgifterna i inkomstregistret.

-

A) Välj länken med utbetalarens namn.

Om utbetalarens namn inte finns i listan ska du se anvisningarna i punkt B. -

-

- Om inkomstbeloppet är fel ska du anteckna det rätta beloppet.

- Om du inte har fått lönen i fråga ska välja knappen Ta bort.

- Om du lägger till en helt ny inkomst av samma utbetalare ska du välja knappen Lägg till en inkomst. Ange uppgifterna om inkomsterna och förskottsinnehållningen på dessa.

-

-

-

- Välj knappen Lägg till en premie som dragits av, om det till inkomsterna anknyter något av följande avdrag:

- obligatoriska pensionsförsäkringspremier

- obligatoriska arbetslöshetsförsäkringspremier

- kostnadsersättningar till familjevårdare

- premier för kollektiv tilläggspensionsförsäkring

- Välj knappen Lägg till en premie som dragits av, om det till inkomsterna anknyter något av följande avdrag:

Välj till sist knappen OK.

-

-

B) Välj knappen Lägg till en ny utbetalare.

-

- Ange utbetalarens FO-nummer eller personbeteckning samt namn.

-

-

-

- Välj knappen Lägg till en inkomst. Ange uppgifterna om inkomsterna och förskottsinnehållningen på dessa.

-

-

-

- Välj knappen Lägg till en premie som dragits av, om det till inkomsterna anknyter något av följande avdrag:

- obligatoriska pensionsförsäkringspremier

- obligatoriska arbetslöshetsförsäkringspremier

- kostnadsersättningar till familjevårdare

- premier för kollektiv tilläggspensionsförsäkring

- Välj knappen Lägg till en premie som dragits av, om det till inkomsterna anknyter något av följande avdrag:

Välj till sist knappen OK.

Ange separat de inkomster som du fått av olika utbetalare. För detta ska du på nytt välja knappen Lägg till en ny utbetalare.

-

Reklam- och sponsorinkomster kan utgöra skattepliktig lön, arvode till idrottare, arbetsersättning eller annan förvärvsinkomst. Alla dessa inkomster är skattepliktiga förvärvsinkomster.

Du får samarbetsföretagets produkter i ersättning

Varorna värderas till deras gängse värde.

Du behöver ett skattekort

- Om du får inkomst i ett anställningsförhållande behöver du ett skattekort för lön.

- Om du inte står i anställningsförhållande till förmånsgivaren, behöver du ett skattekort för arvoden till idrottare.

- Om du får inkomst enligt ett uppdragsavtal behöver du ett skattekort för arbetsersättning.

Du behöver inte ett skattekort

- Om inkomsten betalas direkt till en träningsfond. Obs! Löneinkomst kan inte betalas till en träningsfond.

Kontrollera den förhandsifyllda skattedeklarationen

Utbetalaren anmäler uppgifterna om alla utbetalda löner, arvoden till idrottare och arbetsersättningar till inkomstregistret. Skatteförvaltningen får uppgifterna från inkomstregistret och de visas i din skattedeklaration.

Om du märker fel eller brister i uppgifterna ska du korrigera dem och också anmäla felen till utbetalaren så att hen kan korrigera uppgifterna i inkomstregistret.

-

A) Välj länken med utbetalarens namn.

Om utbetalarens namn inte finns i listan ska du se anvisningarna i punkt B. -

-

- Om inkomstbeloppet är fel ska du anteckna det rätta beloppet.

- Om du inte har fått lönen i fråga ska välja knappen Ta bort.

- Om du lägger till en helt ny inkomst av samma utbetalare ska du välja knappen Lägg till en inkomst. Ange uppgifterna om inkomsterna och förskottsinnehållningen på dessa.

-

-

-

- Välj knappen Lägg till en premie som dragits av, om det till inkomsterna anknyter något av följande avdrag:

- obligatoriska pensionsförsäkringspremier

- obligatoriska arbetslöshetsförsäkringspremier

- kostnadsersättningar till familjevårdare

- premier för kollektiv tilläggspensionsförsäkring

- Välj knappen Lägg till en premie som dragits av, om det till inkomsterna anknyter något av följande avdrag:

Välj till sist knappen OK.

-

-

B) Välj knappen Lägg till en ny utbetalare.

-

- Ange utbetalarens FO-nummer eller personbeteckning samt namn.

-

-

-

- Välj knappen Lägg till en inkomst. Ange uppgifterna om inkomsterna och förskottsinnehållningen på dessa.

-

-

-

- Välj knappen Lägg till en premie som dragits av, om det till inkomsterna anknyter något av följande avdrag:

- obligatoriska pensionsförsäkringspremier

- obligatoriska arbetslöshetsförsäkringspremier

- kostnadsersättningar till familjevårdare

- premier för kollektiv tilläggspensionsförsäkring

- Välj knappen Lägg till en premie som dragits av, om det till inkomsterna anknyter något av följande avdrag:

Välj till sist knappen OK.

Ange separat de inkomster som du fått av olika utbetalare. För detta ska du på nytt välja knappen Lägg till en ny utbetalare.

-

I MinSkatt ska du ange tillfälliga enstaka övriga förvärvsinkomster i fasen Övriga inkomster i punkten Övriga förvärvsinkomster.

Obs! I punkten Jag använder träningsfondsinkomster berättas hur träningsfondsinkomster beskattas.

Stipendier och understöd utgör skattepliktig förvärvsinkomst för idrottare. Undantag utgör skattefria träningsstipendium som betalas till de toppidrottare som undervisningsministeriet utsett.

Du behöver ett skattekort för arvoden till idrottare

Kontrollera den förhandsifyllda skattedeklarationen

Understöden visas i den förhandsifyllda skattedeklarationen enligt de uppgifter som utbetalarna av understöden har anmält. Både skattefria och skattepliktiga understöd finns antecknade i skattedeklarationen. Stipendier, understöd och hederspris beskattas som inkomst för betalningsåret. Kontrollera uppgifterna i skattedeklarationen och korrigera dem vid behov.

Så här deklarerar du i MinSkatt

De understöd som vi har uppgifter om visas i fasen Förhandsifyllda inkomster och avdrag. Utbetalaren anmäler de stipendier och understöd som denna betalat ut om du har fått 1 000 euro eller mera av samma utbetalare under kalenderåret. Om du korrigerar uppgifter ska du välja namnet på utbetalaren och redigera uppgifterna. Om du endast ser en del av understöden ska du lägga till de uppgifter som saknas genom att välja Lägg till ett nytt understöd. Komplettera uppgifterna också med de utgifter som hänför sig till understöden.

Om inga understöd visas i de förhandsifyllda uppgifterna ska du komplettera uppgifterna i fasen Övriga inkomster. Ange separat skattepliktiga och skattefria understöd. Deklarera på samma gång även de utgifter som hänför sig till dessa understöd.

Ytterligare information

- Läs vilka understöd som är skattepliktiga och vilka skattefria

- Du kan dra av exempelvis arbetsredskap samt resekostnader som hänför sig till understödet. Specificera utgifterna enligt om de hänför sig till skattepliktiga eller skattefria understöd. Se deklarationsanvisningen.

Bruksavgifter betalas exempelvis för användning av upphovsrätt och industriell rätt eller för nyttjanderätt och försäljning av nyttjanderätt. Upphovsrätten kan gälla till exempel litterära verk, streaming eller fotografier. Inkomsten beskattas som bruksavgift som utgör skattepliktig förvärvsinkomst.

Du behöver ett skattekort för bruksavgifter

Läs anvisningen Så här ansöker du om ett skattekort för bruksavgifter.

Kontrollera den förhandsifyllda skattedeklarationen

Betalaren anmäler uppgifterna om utbetalda bruksavgifter till inkomstregistret. Skatteförvaltningen får uppgifterna från inkomstregistret och de visas i din skattedeklaration.

Om du märker fel eller brister i uppgifterna ska du korrigera dem och också anmäla felen till utbetalaren av bruksavgiften så att hen kan korrigera uppgifterna i inkomstregistret.

-

A) Välj länken med utbetalarens namn.

Om utbetalarens namn inte finns i listan ska du se anvisningarna i punkt B. -

-

- Om inkomstbeloppet är fel ska du anteckna det rätta beloppet.

- Om du inte har fått lönen i fråga ska välja knappen Ta bort.

- Om du lägger till en helt ny inkomst av samma utbetalare ska du välja knappen Lägg till en inkomst. Ange uppgifterna om inkomsterna och förskottsinnehållningen på dessa.

-

-

-

- Välj knappen Lägg till en premie som dragits av, om det till inkomsterna anknyter något av följande avdrag:

- obligatoriska pensionsförsäkringspremier

- obligatoriska arbetslöshetsförsäkringspremier

- kostnadsersättningar till familjevårdare

- premier för kollektiv tilläggspensionsförsäkring

- Välj knappen Lägg till en premie som dragits av, om det till inkomsterna anknyter något av följande avdrag:

Välj till sist knappen OK.

-

-

B) Välj knappen Lägg till en ny utbetalare.

-

- Ange utbetalarens FO-nummer eller personbeteckning samt namn.

-

-

-

- Välj knappen Lägg till en inkomst. Ange uppgifterna om inkomsterna och förskottsinnehållningen på dessa.

-

-

-

- Välj knappen Lägg till en premie som dragits av, om det till inkomsterna anknyter något av följande avdrag:

- obligatoriska pensionsförsäkringspremier

- obligatoriska arbetslöshetsförsäkringspremier

- kostnadsersättningar till familjevårdare

- premier för kollektiv tilläggspensionsförsäkring

- Välj knappen Lägg till en premie som dragits av, om det till inkomsterna anknyter något av följande avdrag:

Välj till sist knappen OK.

Ange separat de inkomster som du fått av olika utbetalare. För detta ska du på nytt välja knappen Lägg till en ny utbetalare.

-

Föreläsnings- och föredragsarvode beskattas som löneinkomst som utgör skattepliktig förvärvsinkomst.

Du behöver ett skattekort för löneinkomst

Läs anvisningen om skattekort för lön.

Kontrollera den förhandsifyllda skattedeklarationen

Betalaren anmäler utbetalda löner till inkomstregistret. Skatteförvaltningen får uppgifterna från inkomstregistret och de visas i din skattedeklaration.

Om du märker fel eller brister i löneuppgifterna ska du korrigera dem och också anmäla felen till löneutbetalaren så att hen kan korrigera uppgifterna i inkomstregistret.

-

A) Välj länken med utbetalarens namn.

Om utbetalarens namn inte finns i listan ska du se anvisningarna i punkt B. -

-

- Om inkomstbeloppet är fel ska du anteckna det rätta beloppet.

- Om du inte har fått lönen i fråga ska välja knappen Ta bort.

- Om du lägger till en helt ny inkomst av samma utbetalare ska du välja knappen Lägg till en inkomst. Ange uppgifterna om inkomsterna och förskottsinnehållningen på dessa.

-

-

-

- Välj knappen Lägg till en premie som dragits av, om det till inkomsterna anknyter något av följande avdrag:

- obligatoriska pensionsförsäkringspremier

- obligatoriska arbetslöshetsförsäkringspremier

- kostnadsersättningar till familjevårdare

- premier för kollektiv tilläggspensionsförsäkring

- Välj knappen Lägg till en premie som dragits av, om det till inkomsterna anknyter något av följande avdrag:

Välj till sist knappen OK.

-

-

B) Välj knappen Lägg till en ny utbetalare.

-

- Ange utbetalarens FO-nummer eller personbeteckning samt namn.

-

-

-

- Välj knappen Lägg till en inkomst. Ange uppgifterna om inkomsterna och förskottsinnehållningen på dessa.

-

-

-

- Välj knappen Lägg till en premie som dragits av, om det till inkomsterna anknyter något av följande avdrag:

- obligatoriska pensionsförsäkringspremier

- obligatoriska arbetslöshetsförsäkringspremier

- kostnadsersättningar till familjevårdare

- premier för kollektiv tilläggspensionsförsäkring

- Välj knappen Lägg till en premie som dragits av, om det till inkomsterna anknyter något av följande avdrag:

Välj till sist knappen OK.

Ange separat de inkomster som du fått av olika utbetalare. För detta ska du på nytt välja knappen Lägg till en ny utbetalare.

-

Träningsarvoden beskattas antingen som lön eller arbetsersättning. Båda utgör skattepliktig förvärvsinkomst.

Du behöver ett skattekort

- Om du får arvodet i ett anställningsförhållande behöver du ett skattekort för lön.

- Om du får arvodet enligt ett uppdragsavtal behöver du ett skattekort för arbetsersättning.

Kontrollera den förhandsifyllda skattedeklarationen

Utbetalaren anmäler uppgifterna om de utbetalda arbetsersättningarna och lönerna till inkomstregistret. Skatteförvaltningen får uppgifterna från inkomstregistret och de visas i din skattedeklaration.

Om du märker fel eller brister i uppgifterna ska du korrigera dem och också anmäla felen till utbetalaren så att hen kan korrigera uppgifterna i inkomstregistret.

-

A) Välj länken med utbetalarens namn.

Om utbetalarens namn inte finns i listan ska du se anvisningarna i punkt B. -

-

- Om inkomstbeloppet är fel ska du anteckna det rätta beloppet.

- Om du inte har fått lönen i fråga ska välja knappen Ta bort.

- Om du lägger till en helt ny inkomst av samma utbetalare ska du välja knappen Lägg till en inkomst. Ange uppgifterna om inkomsterna och förskottsinnehållningen på dessa.

-

-

-

- Välj knappen Lägg till en premie som dragits av, om det till inkomsterna anknyter något av följande avdrag:

- obligatoriska pensionsförsäkringspremier

- obligatoriska arbetslöshetsförsäkringspremier

- kostnadsersättningar till familjevårdare

- premier för kollektiv tilläggspensionsförsäkring

- Välj knappen Lägg till en premie som dragits av, om det till inkomsterna anknyter något av följande avdrag:

Välj till sist knappen OK.

-

-

B) Välj knappen Lägg till en ny utbetalare.

-

- Ange utbetalarens FO-nummer eller personbeteckning samt namn.

-

-

-

- Välj knappen Lägg till en inkomst. Ange uppgifterna om inkomsterna och förskottsinnehållningen på dessa.

-

-

-

- Välj knappen Lägg till en premie som dragits av, om det till inkomsterna anknyter något av följande avdrag:

- obligatoriska pensionsförsäkringspremier

- obligatoriska arbetslöshetsförsäkringspremier

- kostnadsersättningar till familjevårdare

- premier för kollektiv tilläggspensionsförsäkring

- Välj knappen Lägg till en premie som dragits av, om det till inkomsterna anknyter något av följande avdrag:

Välj till sist knappen OK.

Ange separat de inkomster som du fått av olika utbetalare. För detta ska du på nytt välja knappen Lägg till en ny utbetalare.

-

Om du är en individuell idrottsutövare kan dina idrottsinkomster betalas till träningsfonden. Sådana idrottsinkomster är till exempel tävlingspriser eller överenskomna reklaminkomster genom ett trepartsavtal. Ur en träningsfond kan du betala utgifter för idrottsutövning och träning under året.

Observera:

Löneinkomster kan inte betalas till en träningsfond.

Betalaren behöver inte ta ut förskottsinnehållning på idrottsinkomst som överförs till en träningsfond om denna betalar ut prestationen direkt till träningsfonden. Betalningen kan alltså inte komma från en tredje part, till exempel förmedlas via en manager.

Vid utgången av året kan en del av beloppet i träningsfonden överföras till idrottsutövarfonden. Till idrottsutövarfonden kan överföras

- högst 50 procent av bruttobeloppet av idrottsinkomsten och

- samtidigt högst 200 000 euro per år.

I en träningsfond kan du dock med tanke på framtida träning årligen skattefritt lämna kvar högst 20 000 euro som träningstäckning.

Du beskattas årligen för den inkomst som återstår i träningsfonden i slutet av året efter att överföringen till idrottsutövarfonden och träningstäckningen har beaktats. Inkomsten utgör arvode till idrottare och beskattas som förvärvsinkomst.

Om det har betalts mindre än 800 euro per år till en träningsfond två år i rad, anses de återstående medlen i fonden i sin helhet vara förvärvsinkomst för det skatteår som följer efter dessa två år.

När idrottskarriären är över anses medlen i fonden vara inkomst för det år då du har anmält träningsfonden att du slutar med karriären.

Se exempel: Hur beräknas den beskattningsbara inkomsten.

Du behöver ett skattekort för arvoden till idrottare

När du använder träningsfondsinkomster behöver du ett skattekort för arvoden till idrottare.

Du behöver inte ett skattekort

- Uttaget av pengar anknyter till träningar eller tävlingar

Kontrollera den förhandsifyllda skattedeklarationen

Betalaren anmäler skattepliktiga arvoden till idrottare till inkomstregistret. Skatteförvaltningen får uppgifterna från inkomstregistret och de visas i din skattedeklaration.

Om du märker fel eller brister i uppgifterna ska du korrigera dem och också anmäla felen till utbetalaren så att hen kan korrigera uppgifterna i inkomstregistret.

-

A) Välj länken med utbetalarens namn.

Om utbetalarens namn inte finns i listan ska du se anvisningarna i punkt B. -

-

- Om inkomstbeloppet är fel ska du anteckna det rätta beloppet.

- Om du inte har fått lönen i fråga ska välja knappen Ta bort.

- Om du lägger till en helt ny inkomst av samma utbetalare ska du välja knappen Lägg till en inkomst. Ange uppgifterna om inkomsterna och förskottsinnehållningen på dessa.

-

-

-

- Välj knappen Lägg till en premie som dragits av, om det till inkomsterna anknyter något av följande avdrag:

- obligatoriska pensionsförsäkringspremier

- obligatoriska arbetslöshetsförsäkringspremier

- kostnadsersättningar till familjevårdare

- premier för kollektiv tilläggspensionsförsäkring

- Välj knappen Lägg till en premie som dragits av, om det till inkomsterna anknyter något av följande avdrag:

Välj till sist knappen OK.

-

-

B) Välj knappen Lägg till en ny utbetalare.

-

- Ange utbetalarens FO-nummer eller personbeteckning samt namn.

-

-

-

- Välj knappen Lägg till en inkomst. Ange uppgifterna om inkomsterna och förskottsinnehållningen på dessa.

-

-

-

- Välj knappen Lägg till en premie som dragits av, om det till inkomsterna anknyter något av följande avdrag:

- obligatoriska pensionsförsäkringspremier

- obligatoriska arbetslöshetsförsäkringspremier

- kostnadsersättningar till familjevårdare

- premier för kollektiv tilläggspensionsförsäkring

- Välj knappen Lägg till en premie som dragits av, om det till inkomsterna anknyter något av följande avdrag:

Välj till sist knappen OK.

Ange separat de inkomster som du fått av olika utbetalare. För detta ska du på nytt välja knappen Lägg till en ny utbetalare.

-

Du kan dra av utgifter

Om din idrottsverksamhet uppfyller kriterierna för förvärvsverksamhet kan du från dina inkomster som idrottare dra av de utgifter som orsakats av förvärvande eller bibehållande av dem. Du kan dra av utgifter från idrottarens inkomster enligt samma princip som från andra inkomster. Du kan dra av endast den del av utgifterna som direkt anknyter till inkomstens förvärvande. Avdragbara utgifter för idrottare är kostnader som anknyter till träningar och tävlingar i den egna grenen.

Se anvisningen om hur du kan dra av utgifter till exempel för dator eller telefon.

Du kan i beskattningen endast dra av de utgifter som du de facto har betalat själv.

Obs! Dra alltså inte av samma utgifter som redan har ersatts dig från träningsfonden eller som laget eller idrottsföreningen har ersatt.

Kostnaderna för en idrottsmanager får dras av

Om du betalar arvode till din manager kan du dra av arvodet i din beskattning. Anteckna beloppet i MinSkatt i punkten Utgifter för förvärvande av inkomst. Läs deklarationsanvisningen.

Exempel: Sponsorföretaget betalar 1 000 euro till idrottsmanagern. Managern redovisar 800 euro till idrottaren och 200 euro (20 %) i managerarvode till sig själv. Den beskattningsbara inkomsten för idrottaren är 1 000 euro och idrottaren får dra av managerarvodet på 200 euro i sin beskattning.

Observera dessa:

- Styr inte dina inkomster för att beskattas i managers beskattning, utan till exempel dina egna tävlingsarvoden utgör dina inkomster.

- Om din sponsor betalar arvodet till idrottsmanagern på dina vägnar, utgör detta arvode skattepliktig inkomst för dig och den beskattas som arvode till idrottare.

- Du kan inte längre överföra inkomsten till träningsfonden om inkomsten har betalats in på managerns konto.

Du deltar i ett idrottsevenemang utomlands

Om du deltar i ett idrottsevenemang utomlands tas det vanligtvis ut skatt på det arvode som betalas till dig redan i det land där evenemanget arrangeras. Deklarera alltid inkomsten du fått från utlandet i den finska skattedeklarationen.

Läs närmare anvisningar för deklarering och undanröjande av dubbelbeskattning.