När du loggar in i MinSkatt får du i fortsättningen din skattepost endast elektroniskt. Läs mer om ändringen.

När ska skattedeklarationen lämnas in?

Lämna skattedeklarationen för skogsbruk senast

- 2.3.2026, om du är en privatperson eller om det är fråga om en skogssammanslutning eller ett dödsbo

- 1.4.2026, om du också idkar jordbruk eller näringsverksamhet

- 28.4.2026, om du bor permanent utomlands (du är begränsat skattskyldig)

Deklarationen kan lämnas i MinSkatt fr.o.m. 13.1.2026.

Du behöver inte lämna skattedeklarationen för skogsbruk om du inte har haft några skogsbruksinkomster, avdragbara utgifter eller uppgifter om skogsavdrag och reserveringar.

Ändringar för våren 2026

I januari 2026 skickar vi inte längre ett anvisningsbrev per post om att lämna skattedeklarationen för skogsbruk. Lämna din skattedeklaration för skogsbruk på eget initiativ så att den är framme hos Skatteförvaltningen senast på den utsatta dagen. Endast dödsbon och de skogssammanslutningar som inte använder elektronisk skattepost får ett brev per post.

Deklarera hyresinkomsterna av skogsmark och jordbruksmark samt exempelvis de ersättningar som hänför sig till ett vindkraftverk i den förhandsifyllda skattedeklarationen på samma sätt som övriga hyresinkomster. Om du tidigare har deklarerat endast arrendeinkomster från skog eller åker i jordbrukets deklaration kan en ändring i arrendeinkomsterna tidigarelägga den utsatta dagen för din skattedeklaration för skogsbruk till början av mars. Kontrollera den utsatta dagen i MinSkatt.

Hyresinkomster av byggnader, byggplatser och maskiner ska deklareras i skattedeklarationen för jordbruk. Läs mer om skogsägarnas arrendeinkomster.

Deklarationsanvisning

I denna anvisning är punkterna i samma ordning som i MinSkatt. Motsvarande punkter finns också på pappersblanketten, men deras ordning och rubriker kan vara delvis olika.

Bakgrundsuppgifter

I MinSkatt, punkten Kontaktuppgifter för person som kan ge ytterligare information visas dina egna kontaktuppgifter, om Skatteförvaltningen har dem. Om det är någon annan som lämnar ytterligare information om deklarationen, ska du ange kontaktuppgifterna till den personen.

Om du deklarerar på papper ska du ange den skattskyldiges namn och personbeteckning eller FO-nummer på blankettens framsida. I slutet av blanketten ska du ange uppgifterna på den person som kan ge kompletterande uppgifter för skattedeklarationen.

I denna punkt i MinSkatt finns makarnas andelar av skogsegendomen färdigt antecknade på basis av fastighetsuppgifterna. Läs mer om makarnas skattedeklarationer.

Egen separat deklaration

Den ena av makarna kan också äga skog som inte hör till det gemensamma skogsbruket. Om maken varaktigt och självständigt förfogar över sina skogar kan hen lämna en separat skattedeklaration för dessa skogar. Den andra maken lämnar då skattedeklarationen för det gemensamma skogsbruket.

Om du lämnar in din egen skattedeklaration separat, välj i MinSkatt Ja i punkten Egen separat deklaration.

Om du lämnar den separata deklarationen på en pappersblankett, kryssa för punkten Egen separat deklaration i blankettens övre kant.

Inkomster

- Om du har haft skogsbruksinkomster ska du deklarera dem här.

- Om du inte har några skogsbruksinkomster att deklarera ska du välja punkten Jag lämnar inte uppgifter i fasen Inkomster i MinSkatt. Gå till fasen Utgifter och reserveringar.

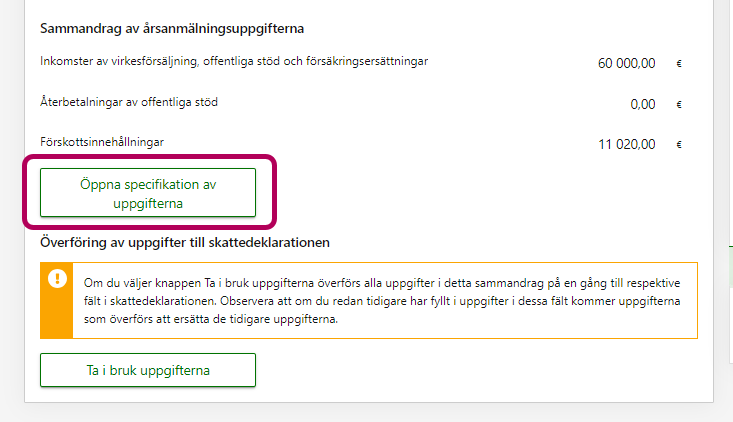

I den här punkten ser du dina inkomster av virkesförsäljning, skogsförsäkringsersättningar, älgförsäkringsersättningar och skogsbruksstöd som betalats till dig, om du har fått sådana inkomster. Uppgifterna visas endast i MinSkatt.

Vi har fått uppgifterna från utbetalarnas årsanmälningar. Eftersom utbetalarna ska lämna sina årsanmälningar före utgången av januari visas uppgifterna i MinSkatt senast 3.2.2026. Om du vill kan du överföra uppgifterna till din skattedeklaration.

-

Granska uppgifterna genom att välja Öppna specifikation av uppgifterna.

-

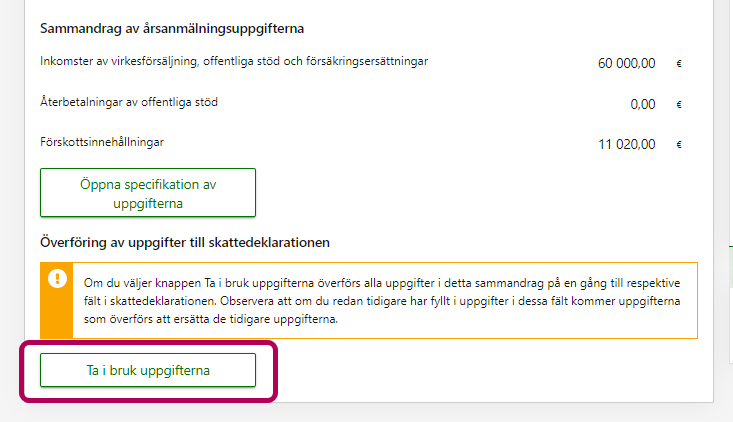

Du kan överföra uppgifterna direkt till din skattedeklaration genom att välja Ta i bruk uppgifterna. Inkomsterna överförs till rätta punkter på skattedeklarationen. Återbetalningar av offentliga stöd överförs till punkten Årsutgifter inom skogsbruket. Vid behov kan du ännu redigera uppgifterna.

Om du inte vill överföra uppgifterna kan du också själv lägga till dem på skattedeklarationen.

{kind=link}

{kind=link}

Observera

- Uppgifterna överförs till skattedeklarationen i MinSkatt först när du tar i bruk dem. Dessa uppgifter kan också ändras om Skatteförvaltningen får in mer information.

- Momsdeklarationen ska lämnas separat även om du överför årsanmälningsuppgifterna till denna skattedeklaration.

- Om du deklarerar på en pappersblankett ska du på samma sätt som tidigare ange alla dina inkomster och avdrag på blanketten – också inkomster av virkesförsäljning, offentliga stöd och försäkringsersättningar.

Ange i denna punkt inkomsterna av virkesförsäljning under skatteåret och specificera dem:

- inkomster av rotförsäljning

- inkomster av leverans- och kontantförsäljning

- inkomster av brännved och julträd som du sålt direkt till hushåll.

Försäljningsinkomsterna anges alltid utan momsens andel. Dra inte av från försäljningsinkomsten den förskottsinnehållning som virkesköparen har verkställt.

Vad är inkomst av virkesförsäljning?

Du har inkomst av virkesförsäljning om du från egen skog säljer

- stockar, träpålar eller massaved

- vedträ, klabbar, flis eller annat energivirke

- julgranar, prydnadskvistar eller dylikt.

Som inkomst av virkesförsäljning räknas också alla pristillägg i anknytning till virkeshandeln (exempelvis bonusar) som du har fått i pengar eller pengars värde. Om du har avtalat med bolaget som köper virke om en sådan finansieringstjänst för virkeshandeln där virkesförsäljningsfordran överförs till en bank, anses den köpesumma av virkesförsäljningsfordran som banken betalat till dig utgöra inkomst av rotförsäljning.

Om du säljer virke från din tomt (t.ex. från din sommarstuga), utgör försäljningsinkomsten inte kapitalinkomst av skogsbruk utan övrig kapitalinkomst. Ange inkomsten av virkesförsäljning från tomten i din personliga förhandsifyllda skattedeklaration i punkten Övriga kapitalinkomster.

Exempel: Den momsskyldiga skogsägaren Sam har 20.12.2024 ingått ett avverkningsavtal, dvs. en rotförsäljning, med ett skogsbolag. Skogsbolaget har betalat köpesumman i januari 2025. I betalningsverifikationen har summan specificerats enligt följande:

Inkomst av virkesförsäljning 10 000 e

Mervärdesskatt (25,5 %) + 2 550 e

Förskottsinnehållning (19 %) - 1 900 e

Betalas 10 650 e

Sam anger 10 000 euro i rotförsäljningsinkomst i punkten Rotförsäljningar.

Förskottsinnehållningen behöver inte alls anges i skattedeklarationen för skogsbruk eftersom Skatteförvaltningen får uppgifterna direkt av virkesköparen. I samband med virkesförsäljningen verkställer skogsbolaget förskottsinnehållningen som vid denna rotförsäljning är 19 % av virkesköpesumman (före moms). Förskottsinnehållningen räknas Sam till godo i beskattningen och uppgifterna om den visas i beskattningsbeslutet.

Momsens andel (2 550 euro) anges inte i skattedeklarationen utan separat i skogsbrukets anteckningar. Sam räknar momsen med i sina momspliktiga försäljningar för kalenderåret 2025 och deklarerar den på momsdeklarationen.

Mer information

Inkomster av virkesförsäljning – vad betyder rotförsäljning eller leveransförsäljning?

Försäljning av virke från egnahemstomter eller sommarstugetomter

Ange i denna punkt

- försäkringsersättningar som du har fått på grund av skogsskada. Dra inte av den förskottsinnehållning som försäkringsbolaget har verkställt på ersättningen.

- ersättningar för älgskador och andra eventuella skadeersättningar som hänför sig till skogsbruket

- understöd för skogsbruk som betalats in på ditt konto under året. Exempelvis Metka-stöd (stöd som du fått med stöd av lagen om ett uppskovssystem för skogsbruk), Kemerastöd (understöd som du fått med stöd av lagen om finansiering av hållbart skogsbruk) och stöd för beskogning av impedimentmark utgör skattepliktig kapitalinkomst av skogsbruk och de ska anges i denna punkt. Stöden ska anges i skattedeklarationen för skogsbruk, även om uppgifterna finns med också i den förhandsifyllda skattedeklaration som du får senare; på utskriften finns uppgifterna i punkten Övriga uppgifter.

Specificera värdet av det virke som du har tagit från egen skog enligt vad du har använt virket till:

- jordbruksverksamhet

- näringsverksamhet

- privat bruk, om du har använt virket för att bygga eller reparera en byggnad.

Foga till anteckningarna en redogörelse för användningen av virket och dess värde.

- Värdet av virke som du tagit i näringsbruk är det gängse värdet, dvs. det pris som virket skulle säljas för vid leveransförsäljning.

- Värdet av virke som du tagit för jordbruk eller för privat bruk räknas enligt rotpriset. Läs om värdet av virke från egen skog i Skatteförvaltningens harmoniseringsanvisning som publiceras i december 2025.

Brännved från egen skog för uppvärmning av bostadshus är skattefri

Om du tar brännved från din egen skog för att värma upp din bostadsbyggnad eller någon annan byggnad som hör till ditt privathushåll eller för annat eget bruk, är värdet på virket skattefritt. Värdet på sådant virke anges i skattedeklarationen för skogsbruk.

När du från din egen skog tar virke för att bygga och reparera produktionsbyggnader inom jordbruket eller näringsverksamheten, tillämpas i beskattningen så kallad tyst kvittning. Det betyder att virkets värde inte anges som inkomst av skogsbruket, men det kan inte heller dras av i beskattningen av jordbruk eller näringsverksamhet.

Har du överlåtit avverkningsrätten till någon annan?

Om du överlåter en avverkningsrätt till skogen utan mark och får ingen ersättning för den, anses en sådan överlåtelse utan vederlag vara ett skattepliktigt uttag för eget bruk. Ange virkets rotprisvärde i punkten Värdet på virke som privathushållet använt.

Om du under tidigare år har gjort utgifts- eller skadereserveringar ska du i denna punkt ange det belopp som du intäktsför för skatteåret. Om du deklarerar på papper ska du ange intäktsföringen av reserveringarna i punkt 6.1.

Intäktsföring betyder att de tidigare utgifts- eller skadereserveringarna räknas som din kapitalinkomst från skogsbruket för det år då du intäktsför reserveringen. Du kan intäktsföra en tidigare gjord reservering antingen i sin helhet eller bara delvis och använda resten av reserveringen senare. Som avdrag kan du ange de utgifter som reserveringen är avsedd att täcka.

Du kan kontrollera de tidigare reserveringarna i dina anteckningar eller i MinSkatt i fasen Utgifter och reserveringar.

Obs. När du intäktsför tidigare reserveringar, kom ihåg att korrigera den återstående reserveringens belopp i MinSkatt i fasen Utgifter och reserveringar. Korrigera beloppet för det år eller de år då du ursprungligen gjorde reserveringen.

Om du deklarerar på papper ska du specificera de återstående reserveringarnas uppföljningsuppgifter på blankettens sida 2, del IV Reserveringar som inte intäktsförts.

När ska reserveringarna intäktsföras?

Reserveringarnas syfte är att täcka utgifter som förvärvet av skogsbrukets kapitalinkomster medför under följande år. Reserveringarna ska intäktsföras under de fyra skatteåren som följer det år under vilket reserveringen gjordes (reserveringarna för skogar som finns i före detta Uleåborgs och Lapplands län ska intäktsföras under följande sex skatteåren).

Anteckna det resterande reserveringsbeloppet i sin helhet som inkomst senast under det sista året av reserveringens användningsfrist, även om motsvarande årsutgifter och avdrag som hänför sig till skogsbruket då inte hade funnits.

Du kan inte göra ett nytt skogsavdrag eller en ny utgiftsreservering på basis av en reservering som ska intäktsföras.

Exempel. Astrid gjorde år 2022 en utgiftsreservering på 1 000 euro från skogsbrukets kapitalinkomster för kommande års utgifter.

År 2025 har Astrid 800 euro i skogsbruksutgifter. Hon beslutar att år 2025 intäktsföra 800 euro av den reservering som hon gjorde år 2022 och antecknar detta i punkt Intäktsförda reserveringar.

I punkten Utgifter och reserveringar korrigerar Astrid för år 2022 den återstående reserveringen 200 euro. Hon måste intäktsföra det återstående beloppet 200 euro senast i skattedeklarationen för år 2026 även om hon inte har ett motsvarande belopp av utgifter som ska dras av.

Grundläggande information om utgifts- och skadereserveringar

Ange i denna punkt poster som betraktas som kapitalinkomst av skogsbruket men som inte antecknas i någon av de tidigare punkterna. Sådana kan exempelvis vara betalningskrediteringar eller återbetalningar som hänför sig till utgifter som du dragit av under tidigare skatteår.

Om du deklarerar på pappersblankett ska du ange dessa inkomster i punkt 6.2.

Ange i denna punkt sådana utgifter för annan verksamhet än skogsbruk som ingår i skogsbruksutgifterna i dina anteckningar.

Om du deklarerar på papper ska du lämna dessa uppgifter i punkt 10.

Det uppstår utgifter för annan verksamhet då du använder för skogsbruket anskaffade maskiner eller arbetsinsatsen av personer som du anställt för skogsbruket

- inom jordbruket

- i näringsverksamheten

- inom privathushållet, till exempel för att hugga brännved.

Ange i dessa punkter den del av utgifterna som ingår i skogsbrukets anteckningar som årliga utgifter eller avskrivningar, även om utgifterna hänför sig till något annat än skogsbruket. Den här delen av utgifterna kan inte dras av i skogsbrukets beskattning, utan den ska intäktföras, med andra ord ska de antecknas som inkomst.

Utgifter och reserveringar

- Om du är momsskyldig ska du ange utgifterna utan moms. Lämna momsdeklarationen separat.

- Om du inte är momsskyldig ska du ange utgifterna inklusive moms.

- Om du inte har några utgifter eller reserveringar som gäller skogsbruket ska du i fasen Utgifter och reserveringar välja punkten Jag lämnar inte uppgifter. Gå sedan till fasen Förhandsgranska och skicka.

Ange här de årliga utgifter som anknyter till skogsbruket. Om du deklarerar på papper ska du ange årsutgifterna i punkt 7.

Årsutgifter är till exempel

- avlöningsutgifter

- resekostnader inom skogsbruket (för resorna inom skogsbruket med egen bil kan du för år 2025 dra av 0,27 euro/km)

- övriga årsutgifter, såsom

- skogsförsäkringspremier som du betalat under skatteåret

- dina egna och dina familjemedlemmars obligatoriska pensions-, olycksfalls- och grupplivförsäkringspremier som hänför sig till skogsbruket

- skogsvårdsföreningarnas medlems- och serviceavgifter

- kostnader för skogsförnyelse, såsom kostnader för anskaffning av plantor och för plantering

- utgifter för sådana maskiner och anläggningar vars anskaffningsutgift är högst 600 euro eller vars ekonomiska användningstid är högst 3 år.

- Ange inte här anskaffningsutgifterna för maskiner som har kostat mer än 600 euro och vars användningstid är längre än 3 år. Anskaffningsutgifterna för sådana maskiner dras av i punkten Avskrivningar.

- utgifter för förnödenheter inom skogsbruket samt bränslen och smörjmedel

- frivilliga säljfrämjande avgifter som i samband med virkesköp betalats till Finlands Skogsstiftelse

- prestationer som du betalat till entreprenörer för avverkning, jordbearbetning, skogsgödsling, vård av plantbestånd och övriga skogsvårdsarbeten

- utgifter för underhåll av skogsvägar och -diken

- skogsbrukets andel av vägavgifter och bruksavgifter till väglag för enskilda vägar

- avdrag för arbetsrum (läs mer i Skatteförvaltningens harmoniseringsanvisning för beskattningen 2025)

- prenumerationer av facktidningar inom skogsbruket

- kostnader som banken debiterat för handel med virkesförsäljningsfordran och eventuell andel av köpesumman som du har återbetalat till banken

- expeditionsavgifter som hänför sig till skulder inom skogsbruket, kreditreserveringsprovisioner och dylika accessoriska kostnader för lån.

I den här punkten anges inte räntor på ett lån som anknyter till skogsbruket. Ange räntan i din personliga förhandsifyllda skattedeklaration såsom ränta på skuld för inkomstens förvärvande, om den inte redan är färdigt ifylld i skattedeklarationen.

Vilka lönekostnader kan jag dra av?

Du kan dra av alla sådana kostnader för anställning av utomstående arbetstagare som hänför sig till skogsbruket. Avdragbara är också exempelvis försäkringspremier och andra lönebikostnader.

Du kan inte dra av lön som du har betalat till din make eller maka eller till ditt barn som är under 15 år under skatteåret. Däremot kan du dra av lönen som du betalat till andra familjemedlemmar, förutsatt att ersättningen för arbetet inte är högre än det belopp som du skulle ha betalat en utomstående anställd för samma arbete.

Resekostnader inom skogsbruket

Om du drar av resekostnader inom skogsbruket ska du bifoga till dina anteckningar en redogörelse för kostnaderna. För resorna inom skogsbruket med egen bil kan du för år 2025 dra av 0,27 euro/km.

Du ska föra körjournal över körningarna med egen bil inom skogsbruket. Anteckna i körjournalen tidpunkten i början och i slutet av körningen, rutten, resans ändamål samt antalet kilometer. Spara körjournalen som bilaga till skatteanteckningarna för skogsbruket.

Du kan inte göra avdrag av dagtraktamenten på basis av resor till din egen skogslägenhet även om levnadskostnaderna på grund av resan hade varit större än vanligt. Däremot får du under vissa förutsättningar göra avdrag av dagtraktamente för resor inom skogsbruk om de gäller resor för annat ändamål än resor till egen skog (t.ex. kursresor). Anteckna i skogsbrukets anteckningar förutsättningarna för dagtraktamentet och räkna in avdraget av dagtraktamentet i punkten Resekostnader.

Ange i denna punkt leveransarbete som du eller din familjemedlem utfört. Om virkesdrivningen som anknyter till leveransförsäljningen har utförts av en utomstående part, till exempel en skogsvårdsförening, ska du inte ange kostnaderna för drivningen här, utan i punkten Övriga årsutgifter.

Om du deklarerar på en pappersblankett, specificera uppgifterna om leveransarbetet skilt för varje arbetstagare på blankettens sida 2.

Redogör för uppgifterna om leveransarbetet i anteckningarna och i skattedeklarationen för det skatteår under vilket leveransarbetet har utförts.

Ange uppgifterna om varje arbetstagare separat. Värdet av leveransarbete utgör beskattningsbar förvärvsinkomst för den som utför arbetet.

- Välj i MinSkatt knappen Lägg till ny och ange uppgifterna om den som utfört leveransarbetet.

- Specificera virkesmängderna i enlighet med hur många kubikmeter virke den som utfört leveransarbetet har upparbetat och transporterat.

- Beräkna värdet på leveransarbetet enligt virkesslag för hela den upparbetade och transporterade virkesmängden och ange leveransarbetets sammanlagda värde. Om du inte har någon annan utredning om leveransarbetets värde kan du använda priserna i tabellen nedan i skattedeklarationen för 2025.

Värdet av leveransarbete enligt virkesslag 2025

| Virkesslag | Upparbetning euro/m3 | Transport euro/m3 |

|---|---|---|

| Tallstockar | 6,49 | 2,55 |

| Tallmassaved | 15,00 | 2,63 |

| Granstockar | 8,38 | 2,58 |

| Granmassaved | 15,69 | 2,79 |

| Björkstockar | 6,19 | 2,93 |

| Björkmassaved | 13,87 | 3,07 |

| Energivirke (helträd) | 9,25 | 4,80 |

| Ved och klabbar | 31,44 | 3,07 |

| Flisning | 4,91 | - |

| Flis | - | 3,07 |

Leveransarbetets skattepliktiga värde

Beräkna vid behov leveransarbetets skattepliktiga värde för varje sådan arbetare som deltagit i leveransarbete som överskrider det skattefria beloppet. Värdet av leveransarbete är skattefritt upp till 125 m3. Om den upparbetade virkesmängden understiger gränsen behöver det skattepliktiga värdet på leveransarbetet inte anges.

Räkna ut det skattepliktiga värdet genom att multiplicera leveransarbetets värde med koefficienten som beräknats enligt formeln nedan. Räkna ut koefficienten separat för upparbetat och transporterat virke, om mängderna är olika stora.

Koefficient = upparbetats och/eller transporterats m3 – 125m3

upparbetats och/eller transporterats m3

När du har angett uppgifterna om en arbetstagare ska du välja knappen OK i MinSkatt. Vid behov kan du lägga till uppgifterna om en ny leveransarbetstagare genom att välja knappen Lägg till ny.

Hur leveransarbetet fördelas mellan leveransförsäljning och försäljning av brännved och julgranar

När du har angett uppgifterna om varje leveransarbetstagare räknar MinSkatt ihop värden på leveransarbete. Rulla sedan sidan i MinSkatt nedåt.

Ange vilken del av det sammanlagda värdet på leveransarbetet som hänför sig till

- leveransförsäljning

- försäljning av brännved och julgranar.

Om du under skatteåret inte har fått betalningar av leveransförsäljning och du endast uppger skattepliktigt leveransarbete behöver du inte fylla i fälten "Värdet av leveransarbete inom leveransförsäljning" och "Värdet av leveransarbete inom försäljning av brännved och julgranar". Ange i detta fall värdet av leveransarbete som avdrag från dina kapitalinkomster för skogsbruk för det år då du får inkomster av leveransförsäljning.

Leveransarbetets värde dras av från inkomsten av leveransförsäljningen

Om du under skatteåret har fått leveransförsäljningsinkomst får du dra av leveransarbetets värde från den. Med andra ord kan leveransarbetets värde inte vara större än motsvarande inkomst av virkesförsäljning.

- Om du deklarerar i MinSkatt överförs det sammanlagda värdet av de leveransarbeten som olika parter utfört automatiskt till ett avdrag från leveransförsäljningsinkomsten.

- Om du deklarerar på en pappersblankett ska du räkna ihop värdet på leveransarbetet för alla som deltagit i punkt 13. Anteckna detta belopp som avdrag från leveransförsäljningsinkomsten på sidan 1 i punkt 2 på blanketten. Ange separat värdet på leveransarbete som hänför sig till leveransförsäljningsinkomsten i punkt 2.1 och värdet på leveransarbete som hänför sig till försäljning av brännved och julgranar i punkt 2.2.

Om jag utför arbetet ett år och får betalningen av virkeshandeln ett annat år?

Inkomsten av leveransförsäljningen och leveransarbetet i anslutning till försäljningen kan fördelas över olika kalenderår.

-

Deklarera uppgifterna om leveransarbetet för det år då du har utfört arbetet.

-

Dra av värdet på leveransarbetet från inkomsten av leveransförsäljningen först under det skatteår då du får betalningar av köparen för virkesförsäljningen.

För att samma leveransarbete inte ska bli beskattat under två olika år ska du för det senare året i specifikationen endast ange namnet på och personbeteckningen för personen som har utfört leveransarbetet och värdet på leveransarbetet. Ange också hur det totala värdet på leveransarbetet fördelas mellan inkomst av leveransförsäljning eller inkomst av virkes- och julgransförsäljning. Dessa belopp dras av från inkomsten i fråga.

Ytterligare information

Deklarera uppföljningsuppgifterna om skogsavdraget samt det skogsavdrag som du gjort under skatteåret. Redovisa detaljerade uppgifter om skogsavdraget i anteckningarna.

Du kan få skogsavdrag om du efter 1.1.1993 antingen har köpt eller på annat sätt förvärvat skog mot vederlag. Då kan du dra av en del av anskaffningsutgiften för skogen i beskattningen av kapitalinkomsterna av skogsbruket.

Se följande video för instruktioner: Så här deklarerar du skogsavdraget och skogsavdragsunderlaget i MinSkatt

Uppföljning av skogsavdraget

Om du tidigare har gjort ett skogsavdrag har du redan i MinSkatt uppföljningsuppgifterna om skogsavdraget för det föregående skatteåret: skogsavdragsgrund, tidigare använt skogsavdrag samt beloppet av återstående skogsavdrag.

Om du deklarerar på en pappersblankett ska du specificera uppföljningsuppgifterna om skogsavdraget på blankettens sida 2. Obs. Fyll i uppföljningsuppgifter om skogsavdraget även om du inte gör skogsavdrag för det här skatteåret.

Gör så här när du deklarerar uppgifter om skogsavdraget:

Ange skogsavdragsgrunden för alla sådana skogar som du ägde vid utgången av skatteåret och som berättigar dig till skogsavdrag.

- Avdragsgrunden är 60 % av den del av fastighetens anskaffningsutgift som hänför sig till skogen. Om fastighetsköpet omfattade även annan egendom än skog, uppskatta vid behov skogens andel av anskaffningsutgiften för hela fastigheten utifrån det gängse värdet på de olika egendomsposterna.

- Om du har fått skogen i arv eller som gåva och arvlåtaren eller gåvogivaren har haft oanvänd skogsavdragsrätt, kan du av denna avdragsrätt överföra åt dig själv den andel som motsvarar den mottagna skogsegendomen.

- Kom ihåg att korrigera uppgifterna om skogsavdragsgrunden om du under skatteåret har köpt eller sålt skogsmark eller om du tagit skogsmark i annat bruk, till exempel som byggplats för ett vindkraftverk.

Tidigare använt skogsavdrag: Ange det sammanlagda beloppet av skogsavdrag som du använt under tidigare år.

Beloppet av skogsavdrag som lagts till överlåtelsevinster: Om du har sålt skogsegendom efter år 2008 och det till överlåtelsevinsterna har lagts använt skogsavdrag ska du ange det sammanlagda beloppet av dessa skogsavdrag.

Beloppet av skogsavdrag som står till förfogande:

- MinSkatt beräknar färdigt för dig beloppet av skogsavdrag som du kan använda under skatteåret.

- Om du deklarerar på papper ska du räkna ut beloppet så här: Dra av från det tidigare använda skogsavdraget (punkt 15) det skogsavdrag som intäktsförts i överlåtelsevinstbeskattningen (punkt 16) och dra av resultatet från grunden för skogsavdraget (punkt 14). Om resultatet av uträkningen är negativt kan du inte använda skogsavdrag under skatteåret. Ange då 0 i punkt 17.

Användning av skogsavdrag under skatteåret

Deklarera skogsbrukets skattepliktiga kapitalinkomst av skogar som berättigar till skogsavdrag under skatteåret. Om du deklarerar på en pappersblankett ska du ange denna uppgift i punkt 18 i uppföljningstabellen för skogsavdrag.

Kapitalinkomst av skogsbruk utgörs av

- inkomst av virkesförsäljning

- om du har inkomster av leveransförsäljning ska du dra av leveransarbetets värde från inkomsterna

- försäkrings- och älgskadeersättningar

- understöd för skogsbruk

- värdet av skattepliktigt virke som du tagit från egen skog.

Deklarera skatteårets skogsavdrag.

- Skogsavdraget får vara högst 60 % av skogsbrukets skattepliktiga kapitalinkomst som du under skatteåret fått av skogar som berättigar till skogsavdrag.

- Avdraget kan inte vara större än beloppet av tillgängligt skogsavdrag.

- Avdraget ska dessutom uppgå till minst 1 500 euro. Du kan alltså göra skogsavdrag endast under sådana år då du har fått minst 2 500 euro i skattepliktig kapitalinkomst av skogsbruk av den skog som berättigar till skogsavdrag.

- Om du deklarerar på en pappersblankett ska du överföra skogsavdraget som görs under skatteåret från punkt 19 i uppföljningstabellen till blankettens första sida, punkt 5.1.

Använt skogsavdrag sammanlagt

- MinSkatt beräknar det totala beloppet av det skogsavdrag som du använt.

- Om du deklarerar på papper ska du i punkt 20 räkna det totala beloppet av det skogsavdrag som du använt (= punkterna 15 + 19).

Ytterligare information

Du kan göra en utgiftsreservering på skogsbrukets skattepliktiga kapitalinkomster. Med hjälp av reserveringen kan du överföra en del av inkomsterna från skogsbruket för att täcka kommande års utgifter. Reserveringen ska användas, det vill säga intäktsföras, senast under det fjärde året från det att utgiftsreserveringen gjordes (i de tidigare Uleåborgs och Lapplands län senast under det sjätte året från det att utgiftsreserveringen gjordes).

Ange i denna punkt den utgiftsreservering som du gjort under skatteåret 2025 och sådana utgiftsreserveringar från tidigare år som inte har intäktsförts vid skatteårets utgång. Ange den del av reserveringarna som inte beaktats som intäkt alltid vid det år under vilket du ursprungligen har gjort reserveringen.

Om du tidigare har deklarerat utgiftsreserveringar visas de reserveringar som ännu inte har intäktsförts under tidigare år färdigt ifyllda i MinSkatt.

Se följande video för instruktioner: Så här gör du skogsbrukets reservering och intäktsföring i MinSkatt

Om du lämnar skattedeklarationen på en pappersblankett, anteckna den utgiftsreservering som du gjort under skatteåret på blankettens sida 1, punkt 5.2. Ange reserveringarnas uppföljningsuppgifter på blankettens sida 2, del IV. Ange reserveringarnas uppföljningsuppgifter även om du inte skulle intäktsföra reserveringarna under skatteåret.

Om du deklarerar på en pappersblankett, anteckna den utgiftsreservering som du gjort under skatteåret på blankettens sida 1, punkt 5.2. Ange utgiftsreserveringarnas uppföljningsuppgifter på blankettens sida 2, del IV. Ange reserveringarnas uppföljningsuppgifter även om du inte skulle intäktsföra reserveringarna under skatteåret.

Obs. Om du har intäktsfört tidigare års reserveringar på skattedeklarationen i fasen Inkomster, kom ihåg att korrigera även beloppet av återstående reserveringar på motsvarande sätt i uppföljningstabellen för reserveringar. Uppgiften överförs inte automatiskt i MinSkatt.

Beloppet av utgiftsreservering som görs under skatteåret

Utgiftsreserveringen för skatteåret får vara högst 15% av skogsbrukets kapitalinkomst från vilken du först har dragit av skogsavdraget för skatteåret.

Exempel. Jan fick 10 000 euro i inkomst av virkesförsäljning under skatteåret. Han gjorde ett skogsavdrag på 60% x 10 000 euro = 6 000 euro. Jan kan under skatteåret göra en utgiftsreservering på högst 600 euro (15 % x 4 000 euro = 600 euro).

Vad är en utgiftsreservering?

Du kan göra en utgiftsreservering på skogsbrukets skattepliktiga kapitalinkomster. Med hjälp av reserveringen kan du överföra en del av inkomsterna från skogsbruket för att täcka kommande års utgifter.

Reserveringen ska användas senast under det fjärde året från det att utgiftsreserveringen gjordes (i de tidigare Uleåborgs och Lapplands län senast under det sjätte året från det att utgiftsreserveringen gjordes).

Ytterligare information

Grundläggande information om utgifts- och skadereserveringar

Läs den detaljerade anvisningen Reserveringar i beskattningen av kapitalinkomster från skogsbruk

Ange i denna punkt den skadereservering som du gjort under skatteåret samt de skadereserveringar från tidigare år som inte hade intäktsförts vid skatteårets utgång. Ange den del av reserveringarna som inte beaktats som intäkt alltid vid det år under vilket du ursprungligen har gjort reserveringen.

Om du tidigare har deklarerat skadereserveringar visas tidigare års reserveringar som inte har intäktsförts färdigt införda i MinSkatt.

Om du deklarerar på en pappersblankett och du har under skatteåret gjort en skadereservering, ska du ange reserveringen på blankettens sida 1, punkt 5.3. Ange skadereserveringarnas uppföljningsuppgifter på blankettens sida 2, del IV. Ange reserveringarnas uppföljningsuppgifter även om du inte skulle intäktsföra reserveringarna under skatteåret.

Obs. Om du har intäktsfört reserveringar som du gjort tidigare i fasen Inkomster, kom ihåg att korrigera beloppet av de återstående reserveringarna på motsvarande sätt i uppföljningstabellen för reserveringar. Uppgiften överförs inte automatiskt i MinSkatt.

Beloppet av skadereservering som görs under skatteåret

Du kan göra en skadereservering utifrån en försäkrings- eller skadeersättning som du fått på grund av en skogsskada.

Reserveringen kan vara högst lika stor som kostnaderna för förnyelse av den skadade skogen. Vid behov kan du uppskatta förnyelsekostnaderna om du ännu inte vet deras belopp. Foga till anteckningarna en tillförlitlig utredning om beloppet på dessa förnyelseutgifter.

Exempel. Du får under skatteåret en försäkringsersättning på 5 000 euro på grund av en skogsskada. Skogsvårdsföreningen uppskattar att utgifterna för förnyelse av skogen på skadeområdet är 3 000 euro. Du kan göra en skadereservering på 3 000 euro under skatteåret.

Reserveringen ska användas senast under det fjärde året från det att skadereserveringen gjordes (i de tidigare Uleåborgs och Lapplands län senast under det sjätte året från det att utgiftsreserveringen gjordes).

Läs mer om användningen av reserveringar, det vill säga intäktsföring

Ytterligare information

Grundläggande information om utgifts- och skadereserveringar

I denna punkt ska du som avskrivningar dra av anskaffningsutgifterna för sådana skogsbruksnyttigheter vars sannolika användningstid är över 3 år. Sådana nyttigheter är till exempel maskiner, byggnader och skogsvägar som används inom skogsbruket.

Börja avskrivningarna under det år då maskinen, byggnaden eller annan nyttighet tas i bruk. Om förnödenhetens anskaffningsutgift eller utgiftsrest är högst 600 euro, avskriv den på en gång. Med utgiftsrest avses den anskaffningsutgift som återstår efter avskrivningarna från tidigare år.

Ange avskrivningarna i grupper

Följ i skogsbrukets anteckningar utgiftsresterna för varje nyttighet. Ange på skattedeklarationen uppgifterna om avskrivningar i grupper:

- avskrivningar på maskiner och anläggningar (avskrivning högst 25% per år)

- avskrivningar på byggnader (avskrivning högst 10% per år)

- avskrivningar på utgifter för byggande och ombyggnad av skogsvägar samt på utgifter för skogsdikning, rensning av skogsdiken och kompletteringsdikning (avskrivning högst 15% per år).

Om du deklarerar i MinSkatt, välj knappen Öppna specifikationen och ange de uppgifter som behövs.

Om du deklarerar på en pappersblankett, fyll i motsvarande uppgifter i avskrivningstabellen i punkt 8.

- Med utgiftsrest 1.1.2025 avses anskaffningspriset minskat med avskrivningar som gjorts under tidigare år. Denna utgiftsrest som har fastställts för det föregående året visas färdigt i MinSkatt.

- Ange också eventuella tillägg, det vill säga totalbeloppet av anskaffningsutgifterna för de nyttigheter som du anskaffat under skatteåret.

- Ange överlåtelserna, det vill säga totalbeloppet av utgiftsresterna för de nyttigheter som du har sålt under skatteåret. Observera att om du har överlåtit en nyttighet under skatteåret kan du inte längre göra några avskrivningar på den. Ange förnödenhetens överlåtelsevinst eller -förlust också i din förhandsifyllda skattedeklaration antingen i MinSkatt eller på blankett 9 Överlåtelsevinst eller -förlust.

- Ange skatteårets avskrivning i punkten Avskrivningar. MinSkatt beräknar automatiskt den största möjliga avskrivningen och föreslår den som avskrivningsbelopp.

- När du har angett avskrivningarna för alla nyttigheter beräknar MinSkatt det totala beloppet av skatteårets avskrivningar i punkten Avskrivningar sammanlagt.

- Om du deklarerar på en pappersblankett ska du beräkna Utgiftsrest i slutet av skatteåret: lägg tilläggen till utgiftsresten i början av skatteåret och dra av överlåtelser och avskrivningar från den.

Exempel: En maskin som under skatteåret anskaffades för skogsbruket kostade 5 000 euro. I anteckningarna för skatteåret kan man göra en avskrivning om 25 %, dvs. 1 250 euro på maskinen. Resterande 3 750 euro utgör utgiftsresten på vilken avskrivningen för det följande skatteåret beräknas.

Har du använt skogsbrukets maskiner i jordbruk, näringsverksamhet eller privathushåll?

Om du har använt en maskin som bokförts som redskap inom skogsbruket för annat än skogsbruksarbete ska du ange värdet på sådan användning

- I fasen Inkomster i MinSkatt, i punkten "Utgifter för annan verksamhet som ska deklareras som inkomst och som ingår i skogsbrukets anteckningar"

- på pappersblankett i punkt 10 Utgifter för annan verksamhet vilka ingår i skogsbrukets anteckningar.

Läs mer om avdrag för anskaffningsutgifter för skogsbruksmaskiner

Ange i denna punkt de utgifter som hänför sig till skogsbruket och som du har antecknat i jordbrukets anteckningar eller i näringsverksamhetens bokföring. Dra av en motsvarande rättelsepost från jordbrukets eller näringsverksamhetens utgifter. Om du lämnar skattedeklarationen på en pappersblankett, ange beloppet i punkt 9.

Exempel: En traktor som hör till jordbruksinventarierna har använts för skogsbruk. Om alla kostnader som hänför sig till den har dragits av i jordbrukets anteckningar ska skogsbrukets andel dras av från jordbrukets kostnader (dvs. intäktsföras). Överför andelen av utgifterna hit och dra av den som skogsbruksutgifter.

Så här hittar du skattedeklarationen för skogsbruk i MinSkatt

Du kan logga in i MinSkatt och de övriga e-tjänsterna med dina egna nätbankskoder eller med ett mobilcertifikat.

Om du vill ge ett ombud (exempelvis en bokföringsbyrå) fullmakt att sköta dina skatteärenden ska du bevilja ombudet fullmakten på adressen suomi.fi/fullmakter. För att kunna lämna en skattedeklaration i MinSkatt behöver ombudet fullmakten "skatteärenden".

Ett dödsbo eller en beskattningssammanslutning kan sköta ärenden elektroniskt om ombudet har en Suomi.fi-fullmakt.

Läs mer om vad fullmakterna omfattar och hur de används i olika e-tjänster.

-

Privatperson:

Logga in i MinSkatt. Välj länken Sköt egna skatteärenden.

-

Du är först på fliken Egna skatteslag. Gå till sektionen Inkomstskatt för personer.

Välj i punkten Skatteår 2025 länken Lämna en skattedeklaration för skogsbruk.

-

Om det på sidan inte finns en direkt länk till skattedeklarationen för skogsbruk ska du i punkten Skatteår 2025 välja länken Skattedeklarationer och beskattningsuppgifter.

-

Försäkra dig om att du har valt det rätta året. Välj därefter länken Skattedeklaration för skogsbruk.

-

Sammanslutning:

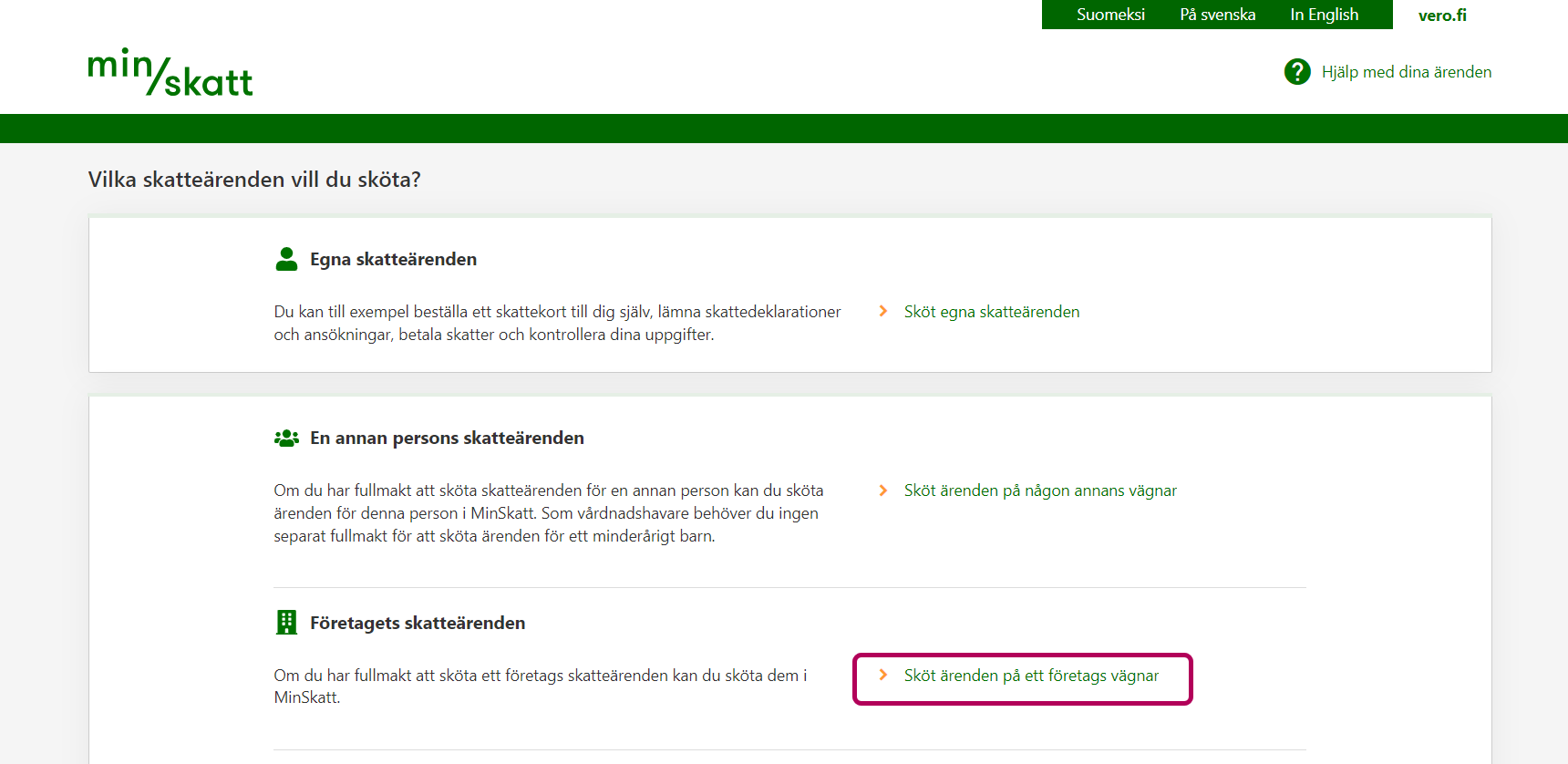

Logga in i MinSkatt. Välj länken Sköt ärenden på ett företags vägnar.

Obs. Om du lämnar in sammanslutningens skattedeklaration i MinSkatt ska du ha en Suomi.fi-fullmakt för att kunna sköta ärendet elektroniskt.

-

Du är på fliken Egna skatteslag. Gå till sektionen Inkomstskatt för sammanslutningar.

Välj i punkten Skatteår 2025 länken Lämna en skattedeklaration för skogsbruk (2C).

-

Om det på sidan inte finns en direkt länk till skattedeklarationen för skogsbruk ska du i punkten Skatteår 2025 välja länken Visa uppgifterna om inkomstskatt för en sammanslutning.

-

Välj därefter länken Deklarera, som finns på kortet Skatteåret 2025. Välj på nytt länken Deklarera.

{kind=link}

Läs hur du kan söka tidigare inlämnade skattedeklarationer i MinSkatt.

Makarna lämnar en gemensam skattedeklaration för skogsbruket.

- Skattedeklarationen syns i MinSkatt hos den av makarna som har registrerats som momsskyldig primärproducent.

- Om denna registrering saknas för båda makarna eller om båda makarna är momsskyldiga, visas deklarationen hos den av makarna som äger mer än 50 procent av skogsegendomen.

- Om båda makarna äger jämna 50 %, visas skattedeklarationen i MinSkatt hos den make som är äldre.

- Om makarna är begränsat skattskyldiga ( med andra ord bor i utlandet), ska de båda lämna in var sin skattedeklaration av de skogar som de äger ensam. För skogar som makarna äger tillsammans ska de lämna en skattedeklaration i egenskap av en beskattningssammanslutning.

En av makarna kan också äga skog separat från det gemensamma skogsbruket. Om maken varaktigt och självständigt förfogar över sina skogar kan hen lämna en separat skattedeklaration för dessa skogar. Då lämnar den andra maken skattedeklarationen för makarnas gemensamma skogsbruk.

Makarnas andelar av skogsegendomen visas i MinSkatt i skattedeklaration 2C för skogsbruket i fasen Bakgrundsinformation och i den förhandsifyllda skattedeklarationens pappersutskrift i punkten Skogsbruk.

Så här fortsätter du ifyllningen eller korrigerar en inlämnad skattedeklaration

En halvfärdig skattedeklaration förvaras i MinSkatt i 3 månader.

Om du fortsätter att fylla i skattedeklarationen eller vill skicka in en skattedeklaration som du har sparat som halvfärdig ska du gå till fliken Kontakt. Gå till punkten Deklarationernas och ansökningarnas status och välj länken Deklarationer, anmälningar och ansökningar som lämnats.

Om du har sparat en halvfärdig deklaration eller anmälan finns den på fliken Har inte skickats. Välj den halvfärdiga skattedeklarationen. Klicka på knappen Redigera så kan du komplettera uppgifterna och skicka in deklarationen. Kom ihåg att till slut skicka skattedeklarationen i fasen Förhandsgranska och skicka.

Du kan korrigera en tidigare lämnad deklaration i MinSkatt eller på papper.

Så här korrigerar du deklarationen i MinSkatt

I MinSkatt kan du använda den tidigare deklarationen som grund, med andra ord behöver du inte fylla i alla uppgifter på nytt. Börja med att hämta den inlämnade deklarationen.

- I sektionen Inkomstskatt för personer ska du välja Skatteår 2025 och sedan länken Öppna skattedeklarationen för skogsbruk (2C).

- Du ser de tidigare deklarationsuppgifterna som underlag. Välj länken Korrigera.

- Gå igenom de olika faserna i skattedeklarationen och fyll i de nya eller ändrade uppgifterna.

- Gå sedan till fasen Förhandsgranska och skicka och klicka på Skicka i slutet av sidan.

Så här korrigerar du uppgifter på en pappersblankett

Om du korrigerar uppgifter i en tidigare lämnad deklaration ska du lämna en ny ersättande deklaration. Lämna alla de tidigare uppgifterna på nytt. Det räcker alltså inte att du bara korrigerar den felaktiga uppgiften eller lägger till en ny uppgift.

Pappersblankett 2C och övriga sätt att deklarera

Fyll i skattedeklarationen i MinSkatt.

Alternativt kan du lämna in skattedeklarationen för skogsbruk

- som en fil i Ilmoitin.fi

- via ett ekonomiförvaltningsprogram eller skogsbolagets tjänst om de har en förbindelse, det vill säga ett gränssnitt, till Skatteförvaltningen.

De enda som får en tom skattedeklarationsblankett per post i januari 2026 är dödsbon. Vi postar inte skattedeklarationsblanketter till andra jordbruksidkare.

Om du vill deklarera på en pappersblankett,

skriva ut blankett 2C på blankettbeskrivningssidan

Du kan också beställa en blankett och ett returkuvert på telefonnumret 029 497 031 (Blankettbeställningar, priset på samtalet msa/lna). Om du beställer blanketten per telefon ska du reservera tillräckligt med tid för postgången.

Posta skattedeklarationen till adressen som står på blankettens framsida. Blanketten ska vara framme hos Skatteförvaltningen senast på den utsatta dagen.

Så här fyller du i pappersblanketten

- Ange namn och personbeteckning eller FO-nummer på båda sidorna av blanketten i respektive punkter.

- Om du använder en pappersblankett ska du räkna ihop beloppen på varje rad och anteckna summan i kolumnen längst till höger. Räkna beloppen för skogsbrukets nettokapitalinkomst eller kapitalinkomstens negativa belopp på blankettens framsida.

- Specificera på omstående sida leveransarbetet, skogsavdragets uppföljningsuppgifter och de reserveringar som inte har intäktsförts.

- Ange i slutet av blanketten namn och telefonnummer för den som kan ge ytterligare information.

- En skattedeklaration ska alltid förses med datum och underskrift. Deklarationen kan undertecknas av skogsbruksidkaren själv eller dennes ombud.

- Returnera blanketterna i första hand per post till adressen som står på blankettens framsida. Öppettiderna på serviceställena är kortare och tjänsteutbudet mindre och därför ska du alltid kontrollera öppettiderna och tjänsterna innan du besöker servicestället.

Distansserviceställena besöks med tidsbokning. Blanketter eller dokument kan inte skrivas ut eller skannas på distansserviceställena. Blanketter eller dokument kan inte heller lämnas in på distansserviceställena.

Observera att punkterna och rubrikerna på pappersblanketten kan vara delvis olika från dem som finns i MinSkatt och i denna anvisning.

En beskattningssammanslutning är ett konsortium som två eller flera personer har bildat. Lämna en gemensam skogsskattedeklaration och momsdeklaration för skogssammanslutningens räkning. Obs! Lämna dessa skattedeklarationer i sammanslutningens namn och med sammanslutningens FO-nummer.

Sammanslutningen kan deklarera i MinSkatt endast om dess ombud har en Suomi.fi-fullmakt. Om så inte är fallet, måste deklarationen lämnas in på en pappersblankett

Läs mer om Suomi.fi-fullmakterna.

Inkomsterna och utgifterna i en beskattningssammanslutning beräknas separat för varje sammanslutning och inkomsterna fördelas för beskattning som delägarnas inkomst. Skatteförvaltningen får uppgifterna om delägarnas ägarandelar av skogsmarken direkt från Lantmäteriverket.

Om sammanslutningen är momsskyldig, kom också ihåg att lämna sammanslutningens momsdeklaration och betala in momsen.

Ett dödsbo beskattas som en separat skattskyldig. Dödsboet fyller endast i en gemensam skogsskattedeklaration och momsdeklaration. Dödsbodelägarna svarar gemensamt för att skattedeklarationen lämnas.

Dödsboet kan deklarera i MinSkatt endast om det har ett FO-nummer och dess ombud har en Suomi.fi-fullmakt. Om så inte är fallet måste deklarationen lämnas på papper.

Läs mer: Dödsbo som idkar jordbruk, skogsbruk eller näringsverksamhet

Om dödsbon är momsskyldig, kom också ihåg att lämna en momsdeklaration och betala momsen.

Skogsägaren har i regel både ägande- och besittningsrätt till sin skog.

Om skogens besittningsrätt dock har tilldelats någon annan än ägaren, har ägaren fortfarande äganderätt till skogsfastigheten men inte rätt att åtnjuta avkastning från skogen. Däremot har den som innehar besittningsrätten rätt att erhålla avkastningen av skogen och således idka virkeshandel.

Om du har besittningsrätt till skogen är du skattskyldig för skogsbruket. Lämna skattedeklarationen för skogsbruk senast 2.3.2026. Observera dock att du inte har rätt att få skogsavdrag på skogsbrukets kapitalinkomster eller skogsgåvoavdrag.

Om du är momsskyldig ska du också lämna en momsdeklaration och betala momsen senast 2.3.2026.

Om du deklarerar för sent

Du kan ansöka om förlängd tid för att lämna skattedeklarationen om du har särskilda skäl till det, till exempel du har blivit plötsligt sjuk. Skicka din ansökan till Skatteförvaltningen före den utsatta dagen för din skattedeklaration. Du kan ansöka om förlängd tid

- I MinSkatt (fliken Skatteärenden – Ansökningar – Förlängd tid för skattedeklarationen)

- på en pappersblankett.

Om skattedeklarationen blir försenad måste du betala förseningsavgift.

Om du inte alls lämnar skattedeklarationen eller om den innehåller brister kan detta medföra en skatteförhöjning.

Läs mer om förseningsavgift och om grunderna för skatteförhöjning.

Anteckningar och verifikationer

Skogsbruksidkare ska föra anteckningar om sin verksamhet. Uppgifterna i din skattedeklaration baserar sig på anteckningarna.

Specificera i anteckningarna alla dina inkomster samt utgifter och avdrag.

- Om du är momsskyldig ska du ta upp inkomsterna och utgifterna för inkomstbeskattningen exklusive moms. I samma anteckningar kan du bokföra momsbeloppen för mervärdesbeskattningen.

- Om du inte är momsskyldig ska du ta upp utgifterna för inkomstbeskattningen inklusive moms.

Spara alla kvitton och verifikationer

Gör anteckningarna i kronologisk ordning på basis av verifikationerna.

Verifikationerna ska vara daterade och numrerade i kronologisk ordning. Anteckna inkomsten som emottagen när du har lyft den eller den syns på ditt konto. En utgift registreras för den dag då betalningen har skett.

Spara anteckningarna och verifikationerna i 6 år räknat från utgången av skatteåret. Det lönar sig att förvara permanent alla köpebrev, gåvobrev, bouppteckningshandlingar, testamenten, avvittrings- och arvskifteshandlingar och andra motsvarande dokument som handlar om ägarbyten.

Innehållet i anteckningarna

Ange i anteckningarna följande:

- alla inkomster av skogsbruket, såsom inkomster av virkesförsäljning, stöd, försäkringsersättningar och skadeersättningar

- skogsbrukets årliga utgifter specificerade i resekostnader, löneutgifter och övriga årliga utgifter

- värdet på virke som du använt i jordbruket, näringsverksamheten och tagit i privat bruk

- utgiftsreserveringar och skadereserveringar som du gjort under skatteåret, intäktsföringar av reserveringar samt återstående reserveringar

- skogsavdragsgrund och övriga uppföljningsuppgifter om skogsavdrag samt skogsavdrag som du gjort under skatteåret

- grunden för och användningen av skogsgåvoavdrag samt uppgifter om de minimis-stöd

- anskaffningsutgiften för nyttigheter som ska dras av som avskrivningar, skatteårets avskrivningar och återstående utgiftsrest vid skatteårets utgång

- en redogörelse för hur utgifterna för byggande av en skogsväg fördelas mellan skogsbruket och annan användning av vägen

- leveransarbetets värde och dess beräkningsgrunder per gårdsbruksenhet.

Övriga inkomster och avdrag som du ska deklarera

Skogen kan medföra dig även andra inkomster än egentliga kapitalinkomster av skogsbruket. Sådana inkomster anges inte i skattedeklarationen för skogsbruk, utan beroende på inkomsten antingen i den förhandsifyllda skattedeklarationen eller i skattedeklarationen för jordbruk.

Ange följande i den förhandsifyllda skattedeklarationen:

- arrendeinkomst av områden för vindkraftverk eller solkraftverk

- influensområdesersättning eller annan ersättning för vindkraftverk

- inkomst av åkerarrende

- sådan ersättning för kolsänkor i skogen som är jämförbar med arrendeinkomst

- inkomst från försäljning av grus eller annan marksubstans

- vinst från överlåtelse av skog eller annan egendom.

Ange följande i skattedeklarationen för jordbruk:

- inkomster från försäljning av vidareförädlat virke

- hyresinkomster av skogsbruksbyggnader och -maskiner.

Skogssammanslutningar deklarerar alla ovan nämnda inkomster i jordbrukssammanslutningens skattedeklaration 2Y. Ett undantag är vinster från överlåtelse av skog och annan egendom: varje sammanslutningsdelägare ska deklarera dem i sin egen förhandsifyllda skattedeklaration i förhållande till sin ägarandel av sammanslutningen.

Läs mer om beskattningen och deklarering av inkomster på sidan Andra skogsinkomster.

Skulder och räntor som hänför sig till skogsbruket

Skulder och räntor inom skogsbruket anges inte i skattedeklarationen för skogsbruk utan de finns i din personliga förhandsifyllda skattedeklaration som skuld för förvärvande av inkomst och ränta på skuld för förvärvande av inkomst.

Du kan korrigera uppgifterna om räntor och lån i den förhandsifyllda skattedeklarationen antingen i MinSkatt eller på blankett 50B, Kapitalinkomster och avdrag från dem.

Läs deklarationsanvisningen för den förhandsifyllda skattedeklarationen

Delägare i en beskattningssammanslutning ska deklarera på blankett 50B även de skulder och räntor som hänför sig till sammanslutningens skogsbruk.

Företagaravdrag från skogsbrukets kapitalinkomster

Privatpersoner och dödsbon beviljas företagaravdraget 5 % från skogsbrukets kapitalinkomster. Skatteförvaltningen beräknar avdraget för dig. Du behöver alltså inte ange företagaravdraget i skattedeklarationen för skogsbruk.

Skogsgåvoavdrag

Om du har fått skogsegendom som gåva kan du ha rätt till skogsgåvoavdrag.

Ange uppgifterna om skogsgåvoavdrag i din förhandsifyllda skattedeklaration antingen i MinSkatt eller på blankett 2L Skogsgåvoavdrag.