När du loggar in i MinSkatt får du i fortsättningen din skattepost endast elektroniskt. Läs mer om ändringen.

I MinSkatt deklarerar du inkomster av kryptotillgångar och virtuella valutor så här

Du kan få inkomster av försäljning, växling, användning eller mining (brytning) av kryptotillgångar.

Du kan ange inkomsterna för skattekortet redan under det innevarande året eller ansöka om förskottsskatt om du exempelvis har sålt mycket kryptotillgångar på en gång. Inkomster och avdrag ska deklareras senast i den förhandsifyllda skattedeklarationen.

Innehållet på sidan:

A. Försäljning, växling eller användning av virtuella valutor

B. Mining av virtuella valutor

Notisen börjar.

En ny skyldighet för kryptotillgångstjänster att lämna uppgifter 2026

Från och med skatteåret 2026 får Skatteförvaltningen in mer täckande uppgifter än tidigare om handel med kryptotillgångar. Uppgifter samlas in både från utlandet och från Finland mer omfattande än i dagsläget, och det internationella informationsutbytet effektiveras. Läs mer om skyldigheten att lämna uppgifter.

Notisen slutar

A. Försäljning, växling eller användning av kryptotillgångar

Med försäljning avses att du växlar kryptotillgångar till andra kryptotillgångar eller en officiell valuta (till exempel euro) eller använder kryptotillgångar till att köpa något eller betala fakturor.

Gå till MinSkatt om du ännu inte har loggat in i tjänsten (öppnas i ett nytt fönster)

Välj först om du lämnar uppgifterna för skattedeklarationen eller skattekortet

Försäljningarna för 2025: jag lämnar uppgifterna för skattedeklarationen

I MinSkatt kan du deklarera försäljningar av kryptotillgångar

a) enskilt

b) på en gång för hela året.

Om du deklarerar försäljningarna för hela året på en gång, ska du observera följande:

- Spara som en bifogad fil en separat beräkning av överlåtelsevinsten med alla försäljningstransaktioner för året specificerade.

- Du kan göra beräkningen av överlåtelsevinsten till exempel med Skatteförvaltningens FIFO-räknare. Om du använder Skatteförvaltningens räknare ska du fylla i en egen beräkning av alla de olika kryptotillgångar som du har sålt – om du till exempel har bitcoin och litecoin ska du fylla i separata beräkningar av dem.

- Om du under skatteåret har haft både vinstbringande och förlustbringande försäljningar, ska du utöver den bifogade filen också i inmatningsfälten i MinSkatt fylla i två separata beräkningar av överlåtelsevinsterna – en av de vinstbringande försäljningarna och en annan av de förlustbringande försäljningarna. Då kan förlusterna dras av från vinsterna i rätt ordning. Gör så här:

- Plocka ut som fil de vinstbringande och förlustbringande försäljningarna separat ur den beräkning som du sparat. Om du använder Skatteförvaltningens FIFO-räknare visas de vinstbringande och förlustbringande transaktionerna i tabellens vänstra övre hörn när du är klar med beräkningen.

- I MinSkatt ska du först fylla i en beräkning av de vinstbringande försäljningarna. Här kan du deklarera de vinstbringande försäljningarna för olika kryptotillgångar tillsammans (i MinSkatt behöver du alltså inte fylla i egna specifikationer av t.ex. bitcoin och litecoin).

- Välj sedan Lägg till en ny överlåtelse och fyll i beräkningen av de förlustbringande försäljningarna.

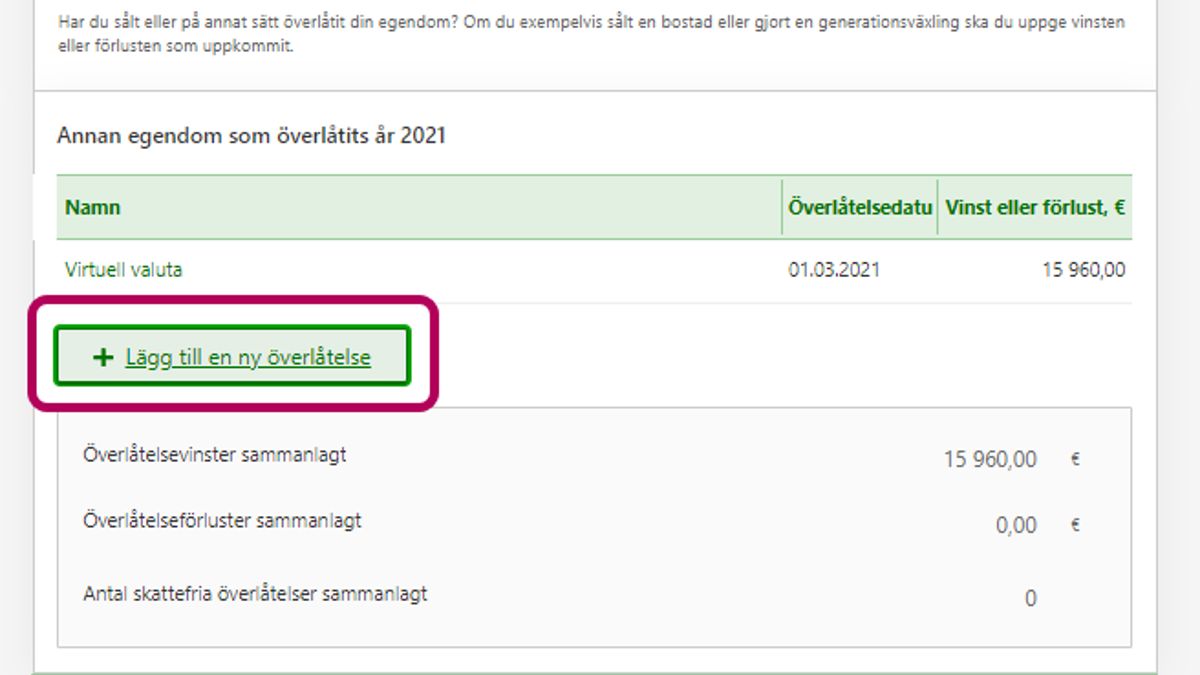

Gå till punkten Överlåtelsevinster i skattedeklarationen

-

I sektionen Inkomstskatt för personer ska du i punkten Förhandsifylld skattedeklaration 2025 välja länken Kontrollera den förhandsifyllda skattedeklarationen.

-

Välj länken Korrigera uppgifterna i den förhandsifyllda skattedeklarationen.

-

I fasen Bakgrundsinformation ser du dina egna uppgifter.

-

Gå till fasen Förhandsifyllda inkomster och avdrag. Om du har deklarerat uppgifter om försäljningar av kryptotillgångar tidigare visas de i den här fasen i punkten Kapitalinkomster. I så fall kan du korrigera uppgifterna eller deklarera nya försäljningar i den här fasen.

-

Om det i fasen Förhandsifyllda inkomster och avdrag inte visas några uppgifter om överlåtelser av kryptotillgångar eller andra överlåtelser ska du gå till fasen Övriga inkomster. Rulla sidan ned till punkten Kapitalinkomster.

-

Välj Ja i punkten Överlåtelsevinster. Välj sedan Lägg till en ny överlåtelse.

-

Välj Kryptotillgångar och ange namnen på kryptotillgångarna.

Ange närmare uppgifter om försäljningarna

-

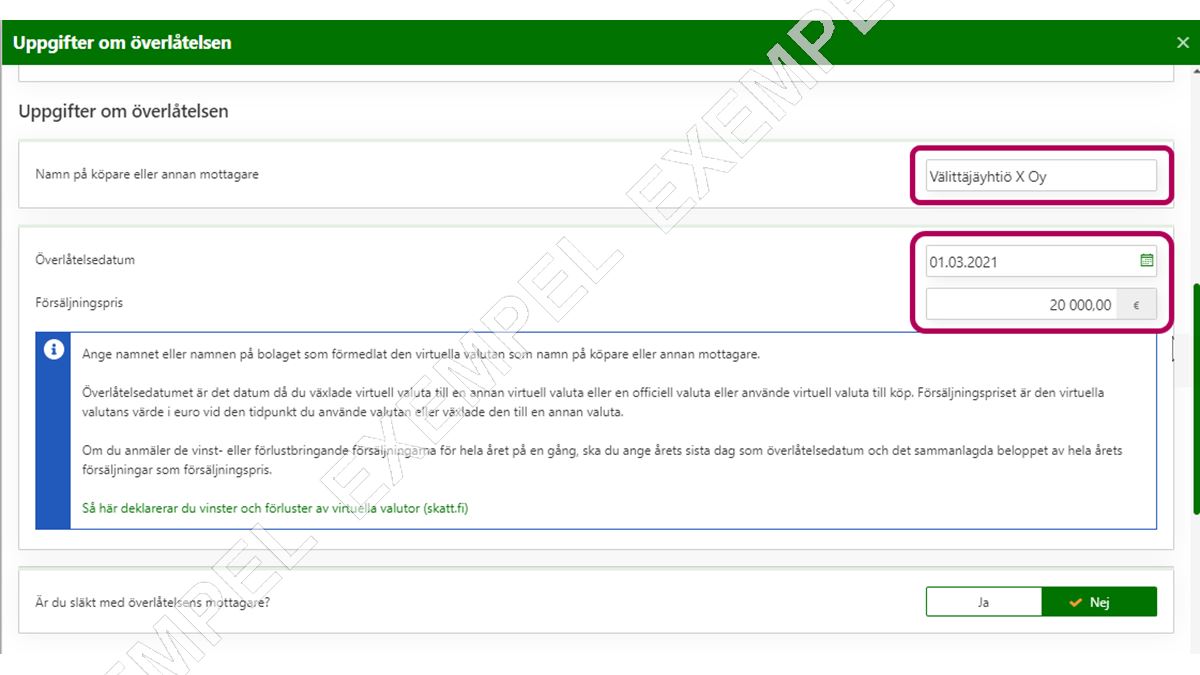

I punkten Namn på köpare eller annan mottagare ska du fylla i namnet eller namnen på det bolag som har förmedlat kryptotillgångarna.

a) När du deklarerar en enskild försäljning

- Ange som överlåtelsedatum den dag då du växlade kryptotillgångar till andra kryptotillgångar eller en officiell valuta eller använde kryptotillgångar till köp.

- Ange som försäljningspris värdet på kryptotillgångarna i euro vid den tidpunkt då du använde dem eller växlade dem till en annan valuta.

b) När du deklarerar försäljningar för hela året på en gång

Om du deklarerar försäljningen av kryptotillgångar för hela året på en gång ska du i den här punkten fylla i följande uppgifter:

- Ange som överlåtelsedatum årets sista dag, till exempel 31.12.2025.

- Ange som försäljningspris det sammanlagda beloppet av försäljningspriserna för hela året (försäljningspriserna för vinstbringande respektive förlustbringande försäljningar på separata specifikationer).

-

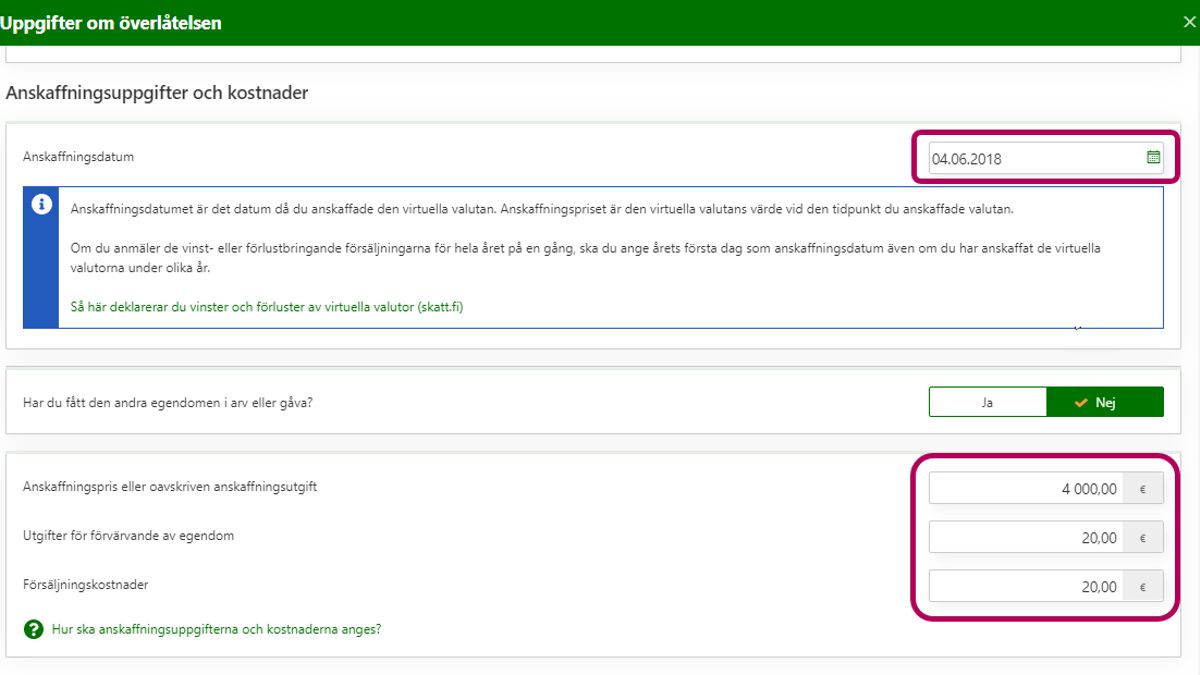

Gå till punkten Anskaffningsuppgifter och kostnader.

a) När du deklarerar en enskild försäljning

- Ange som anskaffningsdatum den dag då du skaffade kryptotillgångarna.

- Ange som anskaffningspris värdet på kryptotillgångarna i euro vid den tidpunkt då du skaffade dem.

- Ange också utgifterna för anskaffningen och försäljningen av kryptotillgångarna.

b) När du anger anskaffningsuppgifterna om försäljningarna för hela året

Om du anger anskaffningsuppgifterna om försäljningarna för hela året ska du här fylla i följande uppgifter:

- Ange som anskaffningsdatum årets första dag, till exempel 1.1.2025, även om anskaffningarna hänför sig till flera olika år.

- Ange som anskaffningspris det sammanlagda anskaffningspriset på de kryptotillgångar som du har sålt under året (anskaffningspriserna på vinstbringande försäljningar på en egen specifikation och förlustbringande på en annan specifikation).

- Ange utgifterna för anskaffningen av kryptotillgångarna, till exempel det totala beloppet av förmedlingsarvoden. Ange även de totala försäljningskostnaderna för hela året.

-

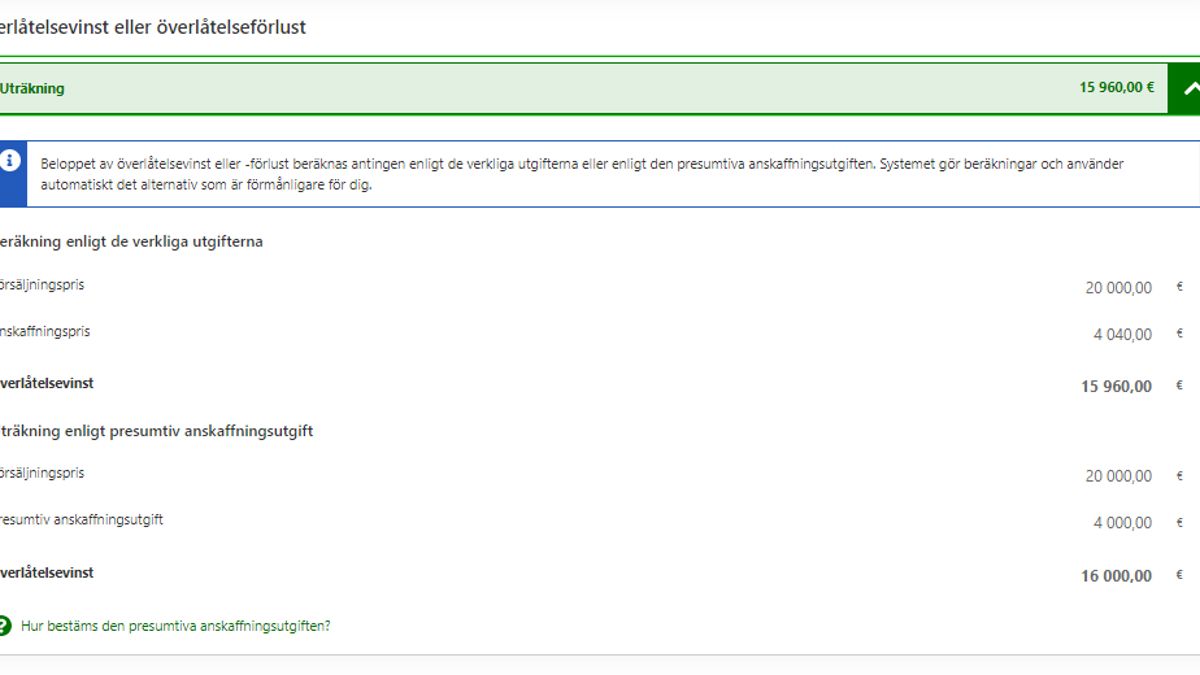

I beräkningen i punkten Överlåtelsevinst eller överlåtelseförlust ser du beloppet av överlåtelsevinsten både enligt de verkliga utgifterna och enligt den presumtiva anskaffningsutgiften. Systemet använder automatiskt det alternativ som är förmånligare för dig.

-

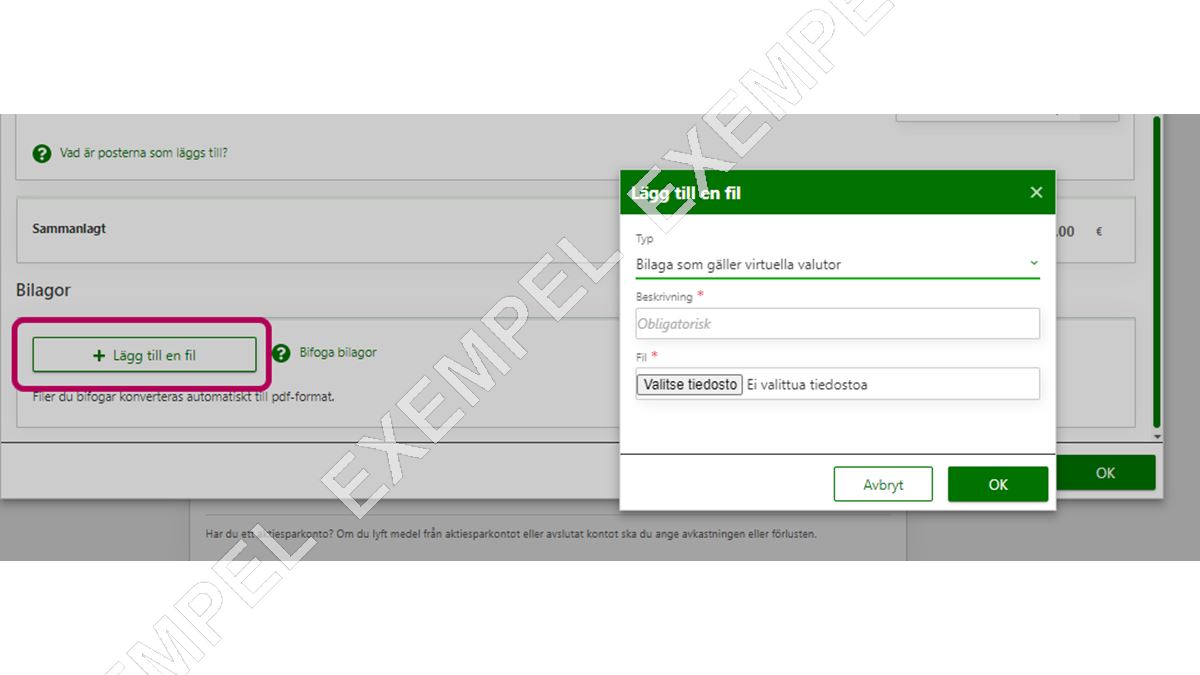

I slutet av uträkningen av överlåtelsevinsten i punkten Bilagor ska du välja knappen Lägg till en fil och som bilagetyp Bilaga som gäller kryptotillgångar.

Som bilaga ska du spara en uträkning med en specifikation av överlåtelsevinsterna och överlåtelseförlusterna av försäljningen av kryptotillgångar.

- Räkna vinsten eller förlusten separat för varje försäljningstransaktion under skatteåret, alltså alltid då du har växlat kryptotillgångar till en annan kryptotillgång eller använt dem till inköp.

- Om de kryptotillgångar som du har sålt har skaffats i flera poster, ska du räkna ut den realiserade värdestegringen eller värdeminskningen separat för varje post.

- Du kan använda Skatteförvaltningens FIFO-räknare till detta. Spara filen i pdf-format eftersom det inte går att lägga till bifogade filer i Excel-format i MinSkatt.

Observera att om du har haft både vinstbringande och förlustbringande överlåtelser, ska du fylla i två separata uträkningar av överlåtelsevinsterna i inmatningsfälten i MinSkatt – en av de vinstbringande försäljningarna och en annan av de förlustbringande försäljningarna. Då kan förlusterna dras av från vinsterna i rätt ordning. Du ska alltså från din uträkning plocka ut de vinstbringande och förlustbringande försäljningarna separat.

Välj till sist OK för att spara uppgifterna.

-

Du kan lägga till en ny specifikation genom att välja Lägg till en ny överlåtelse.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Från och med skatteåret 2026 ska överlåtelser av kryptotillgångar deklareras på annat sätt än tidigare. I fortsättningen anges överlåtelsevinster eller överlåtelseförluster separat enligt om du har fått vinsterna eller förlusterna via inhemska eller utländska tjänsteleverantörer. Anskaffningskostnaderna, försäljningspriserna och vinsterna eller förlusterna i fråga om kryptotillgångarna ska anges som ett totalbelopp för hela året.

Så här ansöker du om skattekort eller förskottsskatt för året 2026

-

Välj knappen Beställ ett nytt skattekort.

-

Välj knappen där det står Välj den fullständiga versionen av ansökan.

-

Gå igenom faserna i ansökan och ange försäljningarna i fasen Övriga inkomster.

-

Rulla sidan ned till punkten Kapitalinkomster.

- Välj Ja i punkten Överlåtelsevinster och överlåtelseförluster av kryptotillgångar i finska tjänster om du har sålt, växlat eller använt kryptotillgångar via en finsk kryptotillgångstjänst.

- Om du har använt en utländsk kryptotillgångstjänst ska du välja Ja i punkten Överlåtelsevinster och överlåtelseförluster av kryptotillgångar i utländska tjänster.

-

Ange i specifikationen

- Anskaffningspriserna sammanlagt

- Överlåtelsepriserna sammanlagt

- Överlåtelsevinsterna av kryptotillgångar sammanlagt

- Överlåtelseförlusterna av kryptotillgångar sammanlagt

-

Välj Ja om du lägger till en bifogad fil med närmare uppgifter om överlåtelserna. Ange ändå också anskaffningskostnaderna, försäljningspriserna samt vinsterna eller förlusterna sammanlagt i de tidigare fälten.

B. Mining (brytning) av kryptotillgångar

Inkomst av mining är i allmänhet förvärvsinkomst (proof of work-protokollet). Inkomster av staking och utlåning av kryptotillgångar utgör kapitalinkomster.

Gå till MinSkatt om du ännu inte har loggat in i tjänsten (öppnas i ett nytt fönster)

Välj först om du lämnar uppgifterna för skattedeklarationen eller skattekortet

- Ange dina förvärvsinkomster av mining (protokollet proof of work) i skattedeklarationen i punkten Övriga inkomster – Övriga förvärvsinkomster. Ange de kostnader som hänför sig till miningen i skattedeklarationen i punkten Utgifter för förvärvande av inkomst – Utgifter för förvärvande av andra inkomster än löneinkomster. Dessa är till exempel ökade elkostnader och anskaffningsutgiften för den utrustning som används till mining antingen delvis eller i sin helhet.

- Ange kapitalinkomster av mining (staking/protokollet proof of stake) i punkten Övriga kapitalinkomster och de avdrag som hänför sig till dem i punkten Övriga avdrag från kapitalinkomster.

- Ange dina förvärvsinkomster av mining (protokollet proof of work) i ansökan om skattekort i fasen Övriga inkomster i punkten Övriga inkomster som omfattas av förskottsskatt. För att få fram punkten ska du rulla nedåt och välja knappen Visa mera. Punkten finns i slutet av sidan. Inkomsten av mining av kryptotillgångar anges i ansökan om skattekort i netto: Räkna samman de inkomster av mining som du har fått under året. Dra av utgifterna för förvärvande av inkomster av mining från det sammanlagda beloppet. Ange inkomsterna av staking (protokollet proof of stake) och utlåning av kryptotillgångar i punkten Övriga kapitalinkomster som omfattas av förskottsskatt och de avdrag som hänför sig till dem i punkten Övriga avdrag från kapitalinkomster.