När du loggar in i MinSkatt får du i fortsättningen din skattepost endast elektroniskt. Läs mer om ändringen.

Avvittring, arvskifte och avslutande av dödsboet

Dödsboet kan skiftas (delas) genast efter att bouppteckningsförrättningen och en eventuell avvittring (delning mellan makarna) har gjorts. För att skifta dödsboet behöver du inte vänta på arvsbeskattningsbeslutet eller be om tillstånd av Skatteförvaltningen.

Det är ofta lättare att utföra arvskiftet om avvittrings- och arvskifteshandlingen görs så fort som möjligt efter bouppteckningsförrättningen. Då behöver samma frågor inte redas ut senare på nytt.

Om dödsboet förblir oskiftat en lång tid kan många frågor behöva utredas senare. Frågorna kan också vara krångligare om situationen har hunnit ändras. Om dödsboet lämnas oskiftat ska det alltid vara ett begrundat beslut.

I avvittringen och arvskiftet är det ofta bra att ta hjälp av en sakkunnig som har erfarenhet av att upprätta arvskifteshandlingar, familjerättsliga ärenden och beskattningen.

Om det finns endast en delägare i dödsboet behöver arvet inte skiftas. Då överförs egendomen till arvtagaren när arvlåtaren avlider.

Avvittring av egendom

Om arvlåtaren vid sin död har varit gift och makarna har giftorätt till varandras egendom ska makarnas egendom avvittras innan arvtagarna kan skifta arvet. Vid avvittringen fastställs vilken egendom som hör till arvlåtaren och vilken till änkan eller änklingen. Arvlåtarens egendom skiftas (delas) mellan arvingarna.

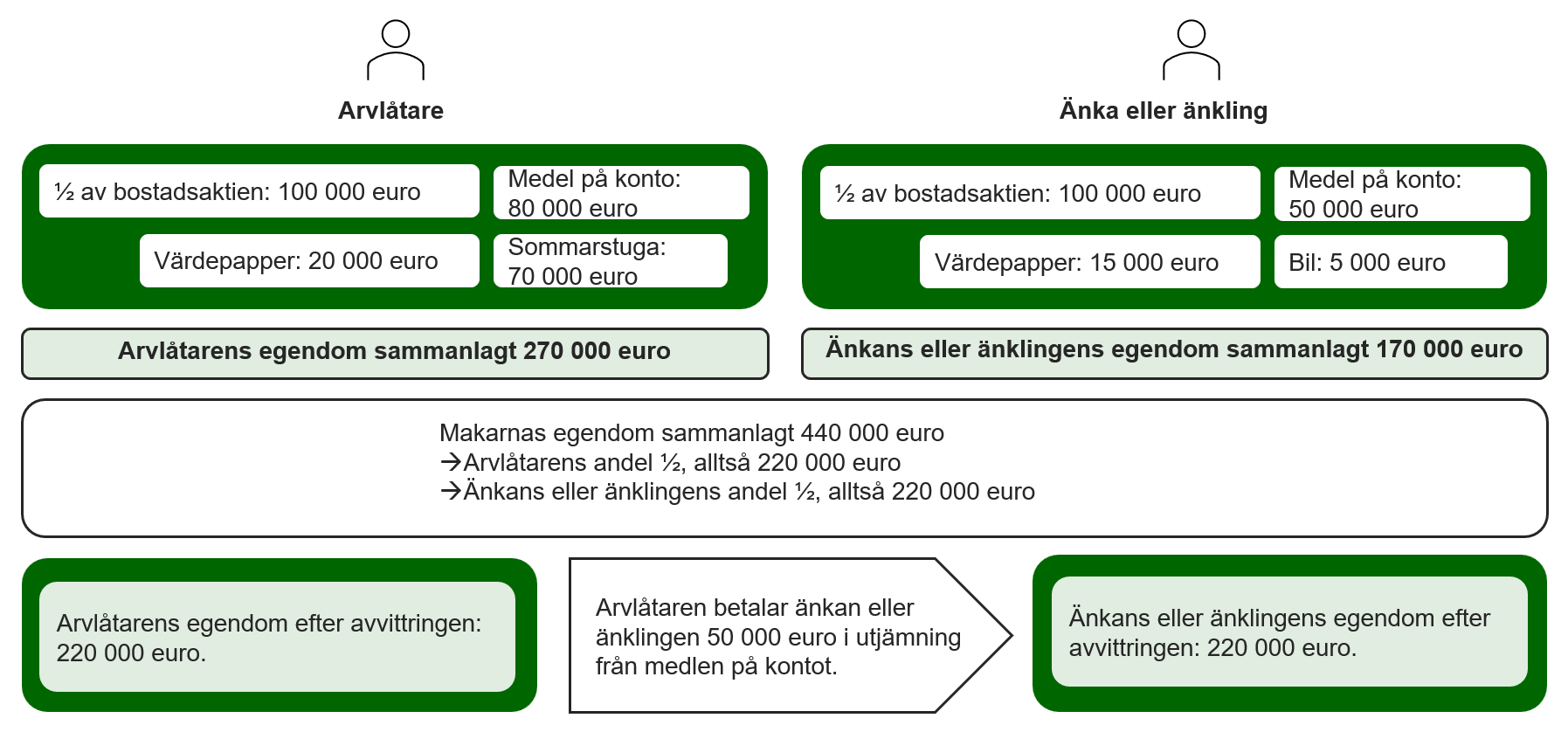

Bild 1: Ett exempel på avvittring i en situation där makarna har giftorätt till varandras egendom

Båda makarnas tillgångar räknas ihop. Eftersom arvlåtaren är förmögnare överlåts utjämning från hens egendom till änkan eller änklingen, och efter betalningen av andelen är alltså värdet på bådas egendom lika stort.

I praktiken kan situationen också vara den motsatta: Om änkan eller änklingen är förmögnare överlåts en andel av hens egendom som utjämning till arvlåtarens egendom. Änkan eller änklingen har visserligen rätt att vägra betala utjämning.

När ska avvittringen göras?

Efter arvlåtarens död ska egendomen avvittras om alla följande villkor uppfylls:

- Arvlåtaren var vid sin död gift eller i ett registrerat partnerskap, alltså arvlåtarens maka eller make blev änka eller änkling.

- Makarna hade giftorätt till varandras egendom.

- Arvlåtaren har en bröstarvinge eller testamentstagare.

Avvittring ska också göras före arvskiftet om arvlåtaren själv har varit änka eller änkling och ingen avvittring har gjorts efter hens makas eller makes död.

Om avvittringen ska en avvittringshandling upprättas. Den kan upprättas samtidigt med arvskifteshandlingen.

Om makarna inte har giftorätt till varandras egendom ska egendomen avskiljas i stället för en avvittring.

Arvskifte

Arvet skiftas (delas) mellan arvingarna. Änkan eller änklingen ärver endast när arvlåtaren har skrivit ett testamente till änkans eller änklingens fördel eller när arvlåtaren inte har bröstarvingar.

Till den egendom som ska skiftas hör de tillgångar som räknas upp i bouppteckningshandlingen.

Arvet skiftas i regel så att arvsandelarna för var och en bestäms först. Exempelvis om det finns tre arvingar i samma släktgren (såsom syskon) är arvsandelen för var och en 1/3. Med hjälp av arvsandelen beräknas hur stor varje arvinges andel är av värdet på hela dödsboet. Arvingarna får sin andel exempelvis som pengar eller fast egendom.

Skiftet av arvet är arvingarnas uppgift. Skatteförvaltningen tar inte ställning till skiftet i praktiken.

En arvskifteshandling ska skrivas om arvskiftet och den ska skickas till Skatteförvaltningen.

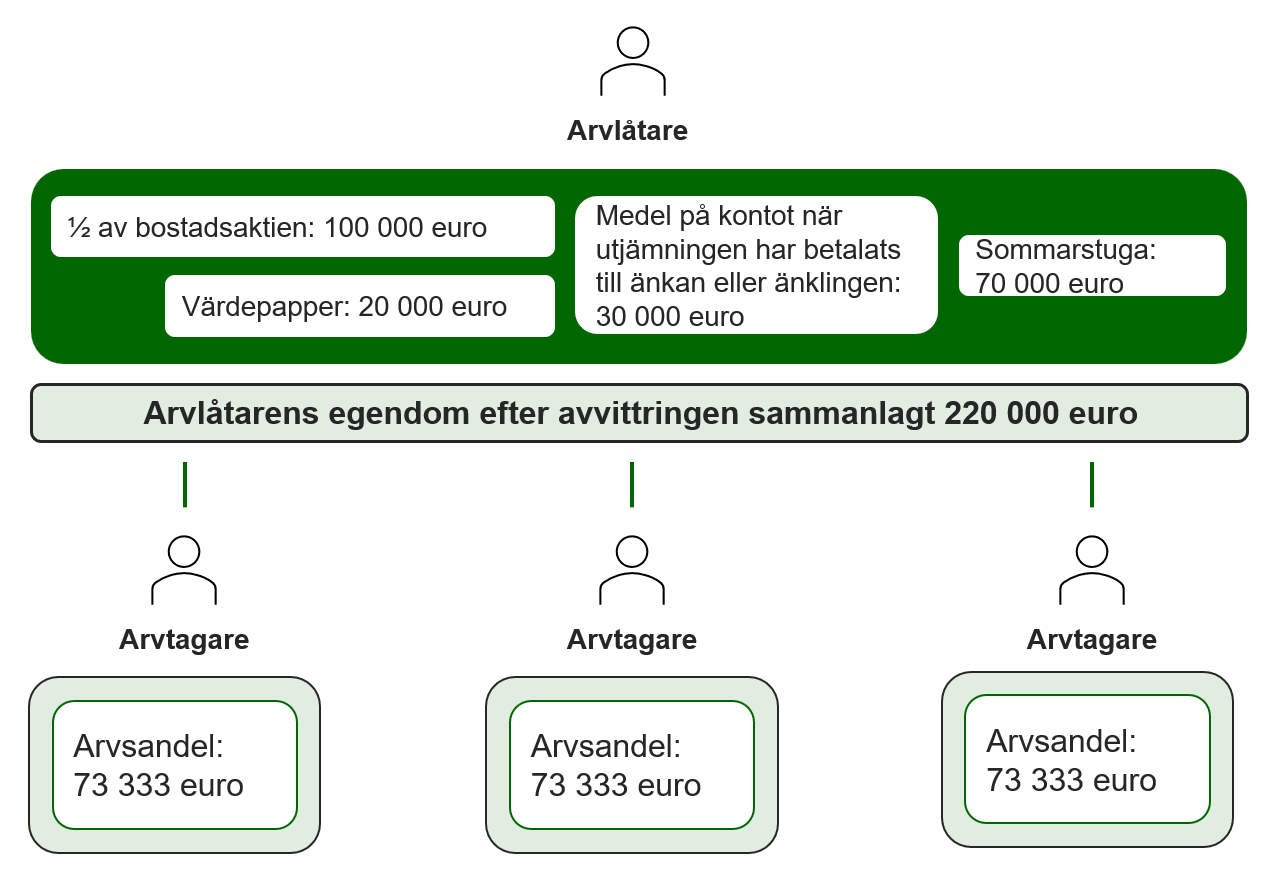

Bild 2: Ett exempel på en situation där arvlåtarens egendom skiftas mellan tre arvingar.

Värdet på arvlåtarens egendom delas i tre lika stora delar. Arvingarna kommer sinsemellan överens om hur de i praktiken delar egendomen så att alla får en andel av egendomen som motsvarar deras arvsandel.

Om arvingen har fått förskott på arv ska du läsa anvisningen Förskott på arv – hur en gåva av arvlåtaren beaktas i arvsbeskattningen?

Upprätta en avvittrings- och arvskifteshandling

En avvittringshandling ska upprättas om avvittringen och en arvskifteshandling om arvskiftet. Det räcker också med en gemensam handling om avvittringen och arvskiftet. En kopia av handlingarna ska skickas till Skatteförvaltningen.

Det är viktigt att skriva en avvittrings- och arvskifteshandling eftersom den kan behövas i framtiden av många olika orsaker.

Av avvittringshandlingen ska båda makarnas egendom framgå specificerat (tillgångar och skulder).

Egendomen i ett dödsbo överförs till arvingarna enligt arvskifteshandlingen.

Det är bra för beskattningen att det av arvskifteshandlingen framgår

- egendomen som har skiftats

- värdet på den skiftade egendomen vid tidpunkten för skiftet

- vad var och en av arvingarna har fått

- vad som eventuellt inte har skiftats

- om boet har skiftats i sin helhet

- har medel som inte hör till dödsboet använts i arvskiftet, alltså sådana medel som inte ingår i den skiftade egendomen, till exempel arvtagarens egna medel.

Alla delägare i dödsboet ska skriva under arvskifteshandlingen.

Skatteförvaltningen kan inte ta ställning till om avvittrings- och arvskifteshandlingen kan undertecknas elektroniskt. Säkrast är att underteckna arvskifteshandlingen för hand.

Skatteförvaltningen har inga färdiga mallar eller blanketter för en arvskifteshandling. Du kan använda dig av mallar som finns exempelvis på nätet.

När arvskifteshandlingen är färdig ska en kopia av den lämnas till Skatteförvaltningen. Vi behöver endast en kopia av samma dödsbos arvskifteshandling.

Om delägaren är minderårig eller under intressebevakning

Om det finns minderåriga bland delägarna i ett dödsbo eller en dödsbodelägare av annan orsak har en intressebevakare ska du ansöka om tillstånd för arvskiftet hos Myndigheten för digitalisering och befolkningsdata. Ett tillstånd ska ansökas även för ett partiellt arvskifte.

I andra situationer behöver ett arvskifte inte bekräftas hos Myndigheten för digitalisering och befolkningsdata.

Så här skickar du kopian av arvskifteshandlingen i MinSkatt

- Gå till MinSkatt om du ännu inte har loggat in i tjänsten (öppnas i ett nytt fönster)

- Efter att du har loggat in ska du välja länken Sköt egna skatteärenden. Du behöver ingen Suomi.fi-fullmakt för att skicka arvskifteshandlingen.

- Välj fliken Skatteärenden.

- I punkten Arvsskatt ska du välja länken Avvittrings- och arvskifteshandling eller annan tilläggsutredning.

- Inlämningen av uppgifter består av 2 faser. Du ser dem i fasstigen som finns under ditt namn.

Fasen Basuppgifter:- Ange arvlåtarens uppgifter.

- Lägg till bilagorna genom att välja länken Lägg till en fil. Bilagor kan ha följande filformat: pdf, rtf, doc, docx, jpeg, jpg, tiff och png.

- Lämna kontaktuppgifterna till en person som kan ge mer information.

- Fasen Förhandsgranska och skicka: Kontrollera att uppgifterna är rätt. Välj till sist knappen Skicka.

- Gå till MinSkatt om du ännu inte har loggat in i tjänsten (öppnas i ett nytt fönster)

- Efter identifieringen ska du i punkten Begränsad anmälan och begäran om uppgifter välja länken Anmäl eller begär uppgifter begränsat. Du behöver ingen Suomi.fi-fullmakt. Observera att när du lämnar uppgifter om en annan person via denna länk kombineras uppgifterna inte på något sätt till dina personliga beskattningsuppgifter och visas inte i samband med dina beskattningsuppgifter i MinSkatt.

- I punkten Arvsskatt ska du välja länken Avvittrings- och arvskifteshandling eller annan tilläggsutredning.

- Inlämningen av uppgifter består av 2 faser. Du ser dem i fasstigen som finns under ditt namn.

Fasen Basuppgifter:- Ange arvlåtarens uppgifter.

- Lägg till bilagorna genom att välja länken Lägg till en fil. Bilagor kan ha följande filformat: pdf, rtf, doc, docx, jpeg, jpg, tiff och png.

- Lämna kontaktuppgifterna till en person som kan ge mer information.

- Fasen Förhandsgranska och skicka: Kontrollera att uppgifterna är rätt. Välj till sist knappen Skicka.

Om du behöver ett sammandrag av de handlingar som du skickat ska du skriva ut eller spara sammandraget genast i samband med att du skickar dem.

Om det inte går att använda e-tjänster

Om du inte kan lämna arvskifteshandlingen i MinSkatt kan du skicka den till adressen:

Skatteförvaltningen

Arvs- och gåvobeskattning

PB 760

00052 SKATT

Överför arvet i ditt namn

När vi har fått arvskifteshandlingen uppdaterar vi utifrån den uppgifterna i Skatteförvaltningens register. Kontrollera uppgifterna i den förhandsifyllda skattedeklarationen.

Kom dock ihåg att försäkra dig om att den egendom som du har fått i arv är i ditt namn också i andra nödvändiga register.

Till exempel:

- Om du får en fastighet i ett arvskifte – exempelvis en tomt eller en tomt med ett egnahemshus – ska du registrera äganderätten genom att ansöka om lagfart hos Lantmäteriverket.

- Om du får en aktielägenhet eller en parkeringsplats i ett arvskifte ska du registrera äganderätten genom att ansöka om lagfart hos Lantmäteriverket.

- Om du i ett arvskifte får värdepapper – såsom en telefonaktie – ska du se till att egendomen överförs i ditt namn.

Olika slag av skatteärenden kan hänföra sig till avvittring och arvskifte

Utöver arvsskatten kan också överlåtelseskatt, inkomstskatt eller gåvoskatt hänföra sig till avvittring och arvskifte.

Deklarera och betala överlåtelseskatt vid behov

Du ska deklarera och betala överlåtelseskatt efter en avvittring eller ett arvskifte exempelvis i följande situationer:

- Du använder sådana medel i avvittringen som inte ingår i den avvittrade egendomen, till exempel ett nytt banklån, för att få äganderätten till en lägenhet eller fastighet.

- Du får sådan egendom i ett arvskifte (t.ex. en fastighet) vars värde är större än den egendomspost som en annan arvinge får (t.ex. besparingar på ett konto). Du betalar en annan arvinge vederlag med dina egna pengar, alltså medel som inte ingår i dödsboet.

Läs mer i anvisningen Överlåtelseskatt i samband med byteshandel, avvittring och arvskifte.

Deklarera försäljning av egendom och betala skatt för överlåtelsevinst vid behov

Överlåtelsevinst kan uppkomma för en arvtagare eller ett dödsbo. Försäljningen, det vill säga överlåtelsen, ska deklareras till Skatteförvaltningen.

Dessa är typiska situationer:

- Dödsboet säljer egendom. Om försäljningspriset är högre än det värde på egendomen som har fastställts vid arvsbeskattningen får dödsboet vinst av försäljningen. Vinsten och uppgifterna om den sålda egendomen ska anges i dödsboets förhandsifyllda skattedeklaration. På motsvarande sätt ska också en förlust deklareras.

- Du har fått i arv sådan egendom som du säljer. Om försäljningspriset är högre än det värde på egendomen som har fastställts vid arvsbeskattningen får du vinst av försäljningen. Du måste deklarera vinsten och uppgifterna om den sålda egendomen i den förhandsifyllda skattedeklarationen. På motsvarande sätt ska också en förlust deklareras.

Även byte av egendom ska deklareras på samma sätt.

En överlåtelseförlust uppstår om försäljningspriset är lägre än det värde på egendomen som har fastställts vid arvsbeskattningen. Skatteförvaltningen drar av förlusten från samma skatteårs överlåtelsevinster eller från andra kapitalinkomster om det inte har uppstått överlåtelsevinster.

Läs mer:

Försäljning av dödsboets eller ärvda tillgångar – så här sköter du skatteärendena

Beskattning av överlåtelse av dödsboets tillgångar (detaljerad skatteanvisning)

Överlåtelsevinst och överlåtelseförlust och deklarationen av dem

Lämna en gåvoskattedeklaration enligt behov

Det kan uppkomma en gåva i avvittringen och arvskiftet. Exempelvis om du får mer egendom i arvskiftet än din arvsandel är och inte ger något som ersättning kan det vara fråga om en gåva.

Hur upphör ett dödsbo?

Dödsboet upphör hos Skatteförvaltningen efter att

- dödsboets tillgångar har skiftats

- en kopia av arvskifteshandlingen har skickats till Skatteförvaltningen

- skatteåret har gått ut och dödsboet inte längre har haft inkomster eller tillgångar under året.

När allt det ovan nämnda har förverkligats sköter Skatteförvaltningen på eget initiativ om att stryka dödsboet ur Skatteförvaltningens register. Observera att vi inte skickar något separat meddelande om att vi avslutat dödsboet.

Exempel: År 2024 har dödsboet fått hyresinkomster i januari–april. Tillgångarna i dödsboet har skiftats i slutet av juni och en kopia av arvskifteshandlingen har lämnats till Skatteförvaltningen i juli. Dödsboet får en förhandsifylld skattedeklaration ännu på våren 2025. Eftersom dödsboet inte längre har några inkomster eller tillgångar för 2025 avslutas dödsboet den 31 december 2025.

Sköt dödsboets sista skatteärenden

Efter att arvskifteshandlingen har skickats ska dödsbodelägarna eller ombudet ännu sköta de sista skatteärenden som dödsboet kan ha.

Håll kontaktuppgifterna uppdaterade