Efter att dividenden utbetalats

Utbetalaren eller den som agerar på utbetalarens vägnar ska i en skattedeklaration för skatter på eget initiativ ange de verkställda förskottsinnehållningarna på dividender och de uttagna källskatterna på dem. Betalaren ska också lämna en årsanmälan om de dividender som betalats ut till dividendtagarna. Också andra tjänsteleverantörer, såsom kontoförvaltare, kan lämna årsanmälan.

Deklaration och anmälan i fråga om dividender

Utbetalaren ska ange den verkställda förskottsinnehållningen på dividender och den uttagna källskatten i en skattedeklaration för skatter på eget initiativ samt lämna en årsanmälan om de dividender som denne betalat ut till dividendtagare. Läs närmare anvisningar nedan.

Utbetalaren ska ange den verkställda förskottsinnehållningen på dividender och den uttagna källskatten i en skattedeklaration för skatter på eget initiativ. Skattedeklarationen kan lämnas elektroniskt i MinSkatt eller via tjänsten Ilmoitin.fi. Utbetalaren lämnar deklarationen enligt sin skatteperiod. När skatteperioden är en kalendermånad, ska utbetalaren lämna deklarationen och betala skatterna senast den 12:e dagen i månaden efter dividendutbetalningsmånaden.

På utbetalarens vägnar kan också exempelvis en bokföringsbyrå med fullmakt eller en värdepapperscentral lämna deklarationen. Till exempel i fråga om de bolag som är med i värdeandelssystemet som Euroclear Finland upprätthåller, lämnar värdepapperscentralen deklarationen för skatter på eget initiativ på basis av uppgifter som denne fått av kontoförvaltaren.

Mer information om att deklarera:

- Skatter på eget initiativ – anvisningar om att deklarera och betala

- Postbeskrivning av skatter på eget initiativ (Uppgifter om annan skatt på eget initiativ VSRMUUKV)

- Förskottsinnehållning på dividender och anmälningar till Skatteförvaltningen (punkt 3.1 Skattedeklaration)

- Uppbäring av källskatt på dividend, ränta och royalty och utbetalarens skyldigheter (punkt 6 Uppbäring av källskatt och deklarering)

- Förskottsinnehållning på dividend på en förvaltarregistrerad aktie till en i Finland allmänt skattskyldig (punkt 4 Skattedeklaration och betalning av skatt)

Utbetalaren ska lämna en årsanmälan till Skatteförvaltningen om dividender som denne har betalat till dividendtagare. Även andra aktörer inom finanssektorn kan ha rapporteringsskyldighet för vissa prestationer i vissa situationer. Till exempel en registrerad förvarare ska lämna en årsanmälan om de offentligt noterade bolags dividender som denne förmedlat och en förmedlare en årsanmälan om de dividender som denne förmedlat från utlandet.

Utbetalaren kan använda en tjänsteleverantör som lämnar anmälan, till exempel en kontoförvaltare eller värdepapperscentralen kan lämna årsanmälningar på ett bolags vägnar som är med i värdeandelssystemet.

Den rätta årsanmälan ska väljas utifrån

- om dividenden utbetalats från Finland eller utlandet,

- om dividenden utbetalas till en allmänt eller begränsat skattskyldig och

- om bolaget som betalar ut dividend är offentligt noterat eller inte.

Årsanmälan ska lämnas före utgången av januari året efter utbetalningsåret. Det går att ansöka om förlängd tid för att lämna årsanmälan av särskilda skäl. En försummelse av utredningsskyldigheten kan leda till en försummelseavgift.

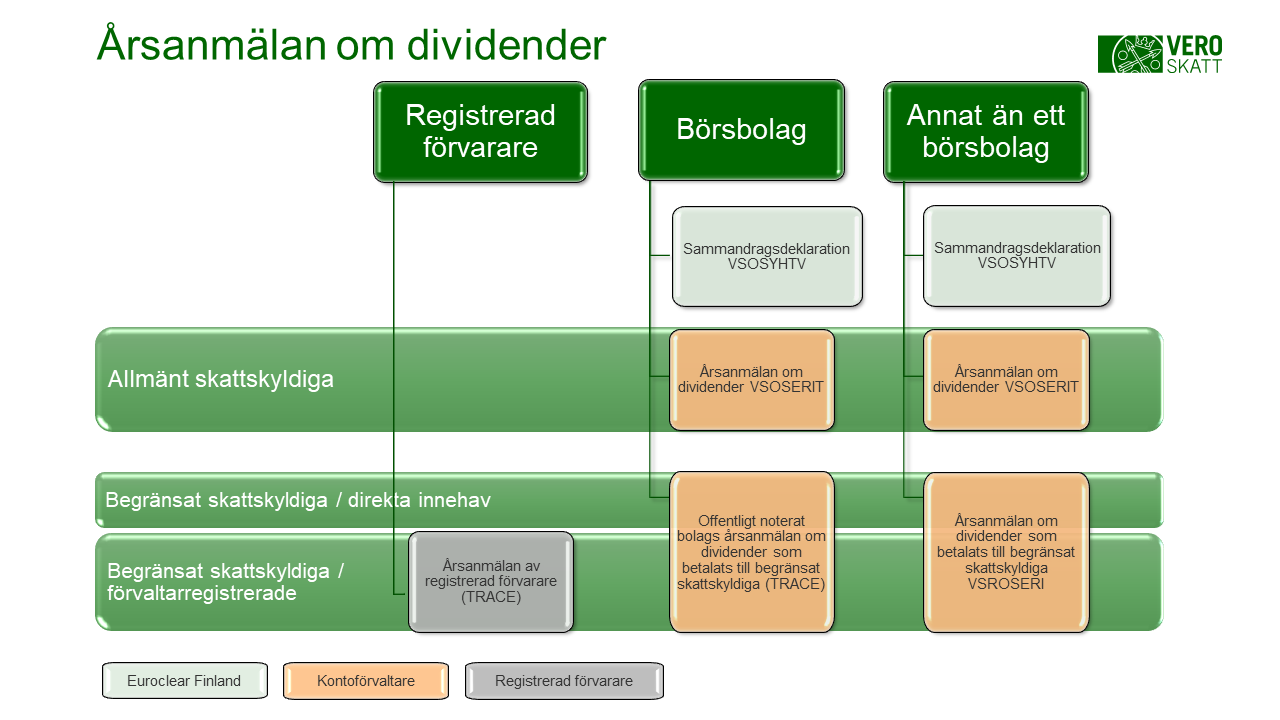

Årsanmälningar för bolag som är med Euroclear Finlands värdeandelssystem

Diagrammet nedan beskriver vilka anmälningar varje aktör kan lämna på en utbetalares vägnar när utbetalaren är ett offentligt noterat bolag eller något annat än ett börsbolag som är med i Euroclear Finlands värdeandelssystem. I diagrammet avskiljs dessutom anmälningarna som ska lämnas om begränsat skattskyldiga från de som ska lämnas om allmänt skattskyldiga. I diagrammet visas också en anmälan av en registrerad förvarare.

Mer information om att lämna en årsanmälan

- Postbeskrivningar av årsanmälningar

- Skatteförvaltningens beslut om en allmän skyldighet att lämna uppgifter

- Förskottsinnehållning på dividender och anmälningar till Skatteförvaltningen (punkt 3.3 Årsanmälan)

- Uppbäring av källskatt på dividend, ränta och royalty och utbetalarens skyldigheter (punkt 6.4 Årsanmälan)

- Förskottsinnehållning på dividend på en förvaltarregistrerad aktie till en i Finland allmänt skattskyldig (punkt 5 Årsanmälan)

Skatteförvaltningens beslut om en allmän skyldighet att lämna uppgifter

Skatteförvaltningen har gett ett beslut om en allmän skyldighet att lämna uppgifter (VH/3818/00.01.00/2020). Det officiella beslutet har getts på finska och svenska. Vissa bestämmelser som gäller utländska aktörer inom finansbranschen har översatts också på engelska.

- Skatteförvaltningens beslut om en allmän skyldighet att lämna uppgifter, officiellt beslut

- Tax Administration’s decision on the general requirement to report information (pdf), inofficiell översättning om vissa bestämmelser

Korrigering av skatt på dividend

Skatt som tagits ut till ett för stort eller litet belopp och som korrigeras under utbetalningsåret görs alltid via bolaget som betalar ut dividend. Efter utbetalningsåret sker korrigeringen däremot direkt med Skatteförvaltningen. Läs närmare anvisningar nedan.

Under utbetalningsåret för dividenden korrigeras skatten via det bolag som betalar ut dividend.

Om skatt har tagits ut till ett för stort belopp korrigeras skatten under utbetalningsåret genom att lämna en ersättande skattedeklaration för skatter på eget initiativ till Skatteförvaltningen. Se postbeskrivningen av skatter på eget initiativ (Uppgifter om annan skatt på eget initiativ VSRMUUKV). Skatteförvaltningen återbär den överbetalade skatten till utbetalaren som för sin del förmedlar beloppet till dividendtagaren. En korrigering av en skatt som tagits ut till ett för stort belopp under utbetalningsåret kallas också för quick refund.

Om utbetalaren inte kan rätta en skatt som tagits ut till ett för litet belopp kan utbetalaren meddela Skatteförvaltningen att skatt dels eller helt inte tagits ut, varefter Skatteförvaltningen påför utbetalaren skatten och eventuella dröjsmålspåföljder på basis av redogörelsen av utbetalaren. Om källskatt för en begränsat skattskyldig dividendtagare tagits ut till ett för litet belopp och det inte är fråga om utbetalarens försummelse, påförs dividendtagaren skatten.

Läs mer i den detaljerade anvisningarna Uppbäring av källskatt på dividend, ränta och royalty och utbetalarens skyldigheter (punkt 6.3 Rättelse av skatt) och Verkställande av förskottsinnehållning (punkt 8 Korrigering av verkställd förskottsinnehållning).

Under utbetalningsåret gjorda korrigeringar ska hållas isär från de prestationer som inte har korrigerats under utbetalningsåret beträffande de dividender som ett offentligt noterat bolag betalat ut. Korrigeringarna görs med Årsanmälan av registrerad förvarare när det är fråga om en begränsat skattskyldig dividendtagare vars ägande är förvaltarregistrerat. Se postbeskrivningen av årsanmälan för registrerade förvarare (WRP101).

Korrigering av dividender som utdelats av bolag som är med Euroclear Finlands värdeandelssystem

I fråga om de bolag som är med i Euroclear Finlands värdeandelssystem korrigerar Euroclear skattedeklarationen för skatter på eget initiativ utgående från de uppgifter det fått av kontoförvaltaren och lämnar deklarationen till Skatteförvaltningen.

Skatteförvaltningen återbär den överbetalade skatten till utbetalaren som för sin del förmedlar den till kontoförvaltaren. Kontoförvaltaren återbär den överbetalade skatten till dividendtagaren eller en förvarare i dividendförvararkedjan som sedan slutligen återbär beloppet till dividendtagaren.

När det är fråga om ett offentligt noterat bolag kan den registrerade förvararen göra korrigeringen under utbetalningsåret och bevilja skatteavtalsförmåner utgående från redogörelsen av dividendtagaren när villkoren uppfylls. Också denna korrigering görs i värdeandelssystemet och i praktiken via kontoförvaltaren och Euroclear.

Till skillnaden från en korrigering under utbetalningsåret görs en korrigering efter utbetalningsåret direkt med Skatteförvaltningen.

Om skatt tagits ut till ett för stort belopp kan utbetalaren av dividend inte korrigera felet på eget initiativ efter utbetalningsåret. En förskottsinnehållning som verkställts till ett för stort belopp räknas den allmänt skattskyldige dividendtagaren till godo i beskattningen enligt de uppgifter som utbetalaren angett i årsanmälan. Om utbetalaren av dividend har verkställt förskottsinnehållningen obefogat, till exempel på skattefri inkomst, och förskottsinnehållningen inte har ansetts som betalning av skatt för prestationstagarens övriga inkomster, återbär Skatteförvaltningen den verkställda förskottsinnehållningen till dividendtagaren (22 § i lagen om förskottsuppbörd). I regel betalas återbäringen på dividendtagarens ansökan.

Efter utbetalningsåret kan en begränsat skattskyldig dividendtagare (eller aktör som hen gett fullmakt) ansöka om återbäring av källskatt som tagits ut till ett för stort belopp. Om villkoren för återbäring uppfylls, återbär Skatteförvaltningen skatten som tagits ut till ett för stort belopp direkt till den som är skattskyldig för dividenden, till skillnad från en korrigering under utbetalningsåret då beloppet återbärs till utbetalaren av dividend. Återbäringsansökningar om källskatt behandlas inte under utbetalningsåret för dividenden. Läs mer om ansökan om återbäring av källskatt

Om det efter utbetalningsåret upptäcks att förskottsinnehållning dels eller inte alls tagits ut kan utbetalaren av dividend inte längre rätta den felaktigt verkställda förskottsinnehållningen. Den förskottsinnehållning som inte verkställts tas inte ut av dividendutbetalaren om inkomsttagaren redan har beskattats för inkomsten i fråga och också betalat de eventuella skatterna.

Om utbetalaren inte kan rätta en källskatt som tagits ut till ett för litet belopp kan utbetalaren meddela Skatteförvaltningen att skatt dels eller helt inte tagits ut, varefter Skatteförvaltningen påför utbetalaren skatten och eventuella dröjsmålspåföljder på basis av redogörelsen av utbetalaren. Även om det inte handlar om utbetalarens försummelse, ska denne meddela Skatteförvaltningen om felet och då påförs prestationsmottagaren skatten.

Korrigering av fel i anmälan

Behovet att korrigera kan också bero på ett så kallat anmälningsfel där rätt belopp av skatt tagits ut av dividendtagaren men där anmälan inte motsvarar den förverkligade situationen. En sådan situation kan uppkomma till exempel om skatten har angetts med fel skatteslag. Korrigeringen sker via utbetalaren genom att denne lämnar en ersättande deklaration för skatter på eget initiativ till Skatteförvaltningen. I denna situation ska också årsanmälan korrigeras.

Läs mer om korrigering av deklarationer och anmälningar:

- Korrigering av deklarationer av skatter på eget initiativ och sammandragsdeklarationer för moms när de har lämnats in elektroniskt i filformat (länken till PDF-filen finns i början av sidan före tabellen)

- Korrigering av årsanmälningar

- Korrigering av årsanmälningar i MinSkatt

Verifikat till dividendtagaren

En utbetalare eller en förmedlare av dividend ska ge den skattskyldige mottagaren ett verifikat på utbetalningen och den verkställda förskottsinnehållningen eller uttagna källskatten på den. Läs närmare anvisningar nedan.

En utbetalare eller en förmedlare av dividend ska ge den allmänt skattskyldige mottagaren ett verifikat på utbetalningen och den verkställda förskottsinnehållningen (35 § i lagen om förskottsuppbörd). Skatteförvaltningen har inte fastställt någon blankett som verifikat till dividendtagaren. Av verifikatet på den utbetalade dividenden ska framgå åtminstone följande uppgifter:

- dividendtagarens namn och personbeteckning eller FO-nummer

- den räkenskapsperiod för vilken dividenden utdelas

- antalet aktier och typ av aktier

- namnet på det bolag som utdelar dividend

- beloppet av dividend

- beloppet av den verkställda förskottsinnehållningen eller uttagna källskatten.

Verifikatet ges senast den 15 januari året efter utbetalningsåret om inte Skatteförvaltningen fastställer annat.

En utbetalare eller en förmedlare av dividend ska ge den begränsat skattskyldige mottagaren ett verifikat på utbetalningen och den källskatt som tagit ut på den (5 § i Statsrådets förordning om beskattning av begränsat skattskyldig för inkomst, 1228/2005). Verifikatet ges senast den 15 januari det år som följer efter utbetalningsåret.

Verifikat till begränsat skattskyldig (Dividend, ränta, royalty).

Skattekontroll, skatteansvar och påförande av skatt

Tidigare i avsnittet Korrigering av skatt på dividend behandlades den korrigering som utbetalaren och mottagaren av dividend gör på eget initiativ då de upptäcker att skatt tagits ut felaktigt. Här behandlas korrigeringsförfarandet för de fel som Skatteförvaltningen upptäckt.

Skatteförvaltningen utför olika slag av kontrollåtgärder för att säkerställa att skatt på dividend tas ut, deklareras och anmäls rätt. Kontrollåtgärden kan vara exempelvis övervakningen av riktigheten i årsanmälningar. Övervakningen kan leda till att en begäran om utredning skickas till den deklarations- och anmälningsskyldige av de punkter som upptäckts i övervakningen och som ytterligare behöver utredas för att säkerställa uppgifternas riktighet. Också en skatterevision kan riktas till en utbetalare av dividend, registrerad förvarare eller dividendtagare i ändamålsenlig omfattning.

Påförande av skatt och skatteförhöjning

Om Skatteförvaltningen i efterhandsövervakningen upptäcker att utbetalaren på grund av försummelse har deklarerat eller anmält skatt till för litet belopp eller att skatt av någon annan orsak tagits ut till för litet belopp, påför Skatteförvaltningen skatten eller rättar beslutet till den skattskyldiges (alltså utbetalarens) nackdel. Skatteförvaltningen påför också den skattskyldige en skatteförhöjning om skatten inte tagits ut inom den fastställda tiden. Också dröjsmålsränta beräknas på skatten.

I den detaljerade anvisningen Uppbäring av källskatt på dividend, ränta och royalty samt utbetalarens skyldigheter i punkt 5 Skatteansvar behandlas skatteansvaret för dividendutbetalaren närmare i fråga om ansvaret att ta ut källskatt. I anvisningen Ändring av beskattningen på myndighetsinitiativ i punkt 4 Ändring av beskattningen till den skattskyldiges nackdel behandlas mer omfattande ändringen av beskattningen på Skatteförvaltningens initiativ till den skattskyldiges fördel eller nackdel. Påföljdsavgifter behandlas närmare i anvisningen Påföljdsavgifter för skatter på eget initiativ.

I den detaljerade anvisningen Källskatteförfarande för begränsat skattskyldiga inkomsttagare och nyckelpersoner i punkt 4 behandlas påförande av källskatt för inkomsttagaren.

Avstående från att påföra skatt

I anvisningarna som nämns ovan framkommer också under hurdana förutsättningar det går att avstå från påförande av skatt. Det går att avstå från påförande av skatt exempelvis om utbetalaren kan påvisa att denne har varit omsorgsfull vid uttaget av skatt, alltså när det inte är fråga om utbetalarens försummelse. Det går också att avstå från påförande av skatt om:

- Ärendet har avgjorts genom ett beslut med anledning av besvär eller om Skatteförvaltningen redan har utrett och uttryckligen avgjort ärendet

- Den inkomst som inte beskattats är obetydlig eller skattebeloppet obetydligt och om uppnående av en jämlik beskattning, arten hos den skattskyldiges försummelser eller det att försummelserna upprepats inte kräver det. Läs mer i Skatteförvaltningens beslut om att inte påföra skatt eller rätta beslut vid beskattningen av skatter som betalas på eget initiativ.

- Det med beaktande av omständigheterna är sannolikt att skatt inte behöver påföras eller skatten rättas för att skatten ska kunna säkras eller av någon annan motsvarande särskild orsak. I dessa fall kan prestationsutbetalaren visserligen påföras skatteförhöjning och dröjsmålsränta.

Skatteansvar för registrerade förvarare och påförande av skatt

Registrerade förvarares skatteansvar och förfarandet vid påförande av skatt behandlas mer ingående i den detaljerade anvisningen Den registrerade förvararens skyldigheter och ansvar i punkt 6 Skatteansvar och i anvisningen Innehåll, giltighet och verifiering av tillförlitlighet av dividendtagarens självdeklaration i punkt 6 Den registrerade förvararens ansvar för skatt.