5 Skattedeklaration för näringsverksamhet – rörelseidkare eller yrkesutövare, deklarationsanvisning 2019

Med näringsverksamhet avses yrkes- eller rörelseverksamhet. Med den här skattedeklaration ska rörelseidkare eller yrkesutövare deklarera de intäkter, kostnader, tillgångar och skulder som hänför sig till näringsverksamheten. Resultatet i näringsverksamheten beräknas enligt lagen om beskattning av inkomst av näringsverksamhet (NärSkL).

Om du korrigerar uppgifter i en tidigare lämnad deklaration ska du lämna en ny ersättande deklaration. Då lämnar du alla de tidigare lämnade uppgifterna på nytt. Det räcker alltså inte att du bara korrigerar den felaktiga uppgiften eller lägger till en ny uppgift.

Allmänna instruktioner

- Fyll i alla de punkter i skattedeklarationen där du har uppgifter att ge. Skatteförvaltningen beräknar företagaravdraget för dig. Du behöver alltså inte yrka på det särskilt i skattedeklarationen.

- Om flera räkenskapsperioder har gått ut under kalenderåret 2019 ska du deklarera samtliga räkenskapsperioders uppgifter med samma skattedeklaration och bilageblanketter. Lämna förmögenhetsuppgifterna enligt läget vid utgången av den senaste av räkenskapsperioderna.

- Fyll i penningvärden i skattedeklarationen med en cents noggrannhet.

- Deklarera jordbrukets inkomster och utgifter med skattedeklaration för jordbruk (skattedeklaration 2), skogsbrukets inkomster och utgifter med skattedeklaration för skogsbruk (skattedeklaration 2C) samt inkomster och avdrag från annan verksamhet med personkundernas förhandsifyllda skattedeklaration.

- Skattedeklarationen för näringsverksamhet och dess bilageblanketter kan lämnas elektroniskt exempelvis i MinSkatt. För att lämna en elektronisk skattedeklaration måste du ha antingen personliga nätbankskoder, ett mobilcertifikat eller en Katso-kod.

Lämna skattedeklaration i MinSkatt

Se anvisningen: Så här lämnar rörelseidkare och yrkesutövare skattedeklarationen i MinSkatt

Innehåll

1. Personuppgifter och skatteår

2. Uträkning av inkomstskatt

2.1 Intäkter av näringsverksamhet

2.2 Skattefria intäkter i resultaträkningen

2.3 Kostnader i näringsverksamheten

3. Yrkande på avdrag av förlust från kapitalinkomsterna

4. Fördelning av företagsinkomsten mellan företagarmakar

5. Avskrivningar som gjorts från utgifter för anskaffning av lösa anläggningstillgångar

6. Redogörelse för kostnaderna för person- eller paketbilar som ingår i anläggningstillgångarna eller som hyrts på leasingavtal samt av kostnaderna för andra fordon som delvis varit i eget bruk

7. Uttag och placeringar i pengar enligt bokföringen

8. Redogörelse för användningen av en privatbostad i näringsverksamheten

9. Redogörelse för ökade levnadskostnader till följd av en tillfällig arbetsresa

10. Redogörelse för användningen av en privatabil i näringsverksamheten

11. Uträkning av icke-avdragbara räntekostnader

12. Uträkning av förmögenhet

12.1 Näringsverksamhetens tillgångar

12.2 Näringsverksamhetens skulder

12.3 Nettoförmögenhet i näringsverksamheten

13. Specifikation av det egna kapitalet

14. Driftsreserv

15. Utbetalda löner

16. Vinster från överlåtelse av värdepapper och fastigheter som utgör anläggningstillgångar

17. Yrkande på företagsinkomst som ska fördelas

1 Personuppgifter och skatteår

Namn

Rörelseidkarens eller yrkesutövarens namn.

FO-nummer eller personbeteckning

Rörelseidkarens eller yrkesutövarens FO-nummer eller personbeteckning.

Skatteår

Ange det skatteår som skattedeklarationen gäller.

Räkenskapsperiod

Ange räkenskapsperiod. Anmäl om ändring av räkenskapsperioden via ytj.fi med ändrings- och nedläggningsanmälan. Ändringsanmälan kan lämnas elektroniskt eller på blankett Y6.

Om flera räkenskapsperioder har gått ut under samma skatteår ska du deklarera samtliga räkenskapsperioders uppgifter med samma skattedeklaration och bilageblanketter.

Bransch

Ange bransch enligt Statistikcentralens näringsgrensindelning:

- branschens sifferkod

- branschens namn.

Ändring av branschuppgiften ska lämnas med ändrings- och nedläggningsanmälan. Ändringsanmälan kan lämnas elektroniskt eller på blankett Y6.

Person som kan lämna kompletterande uppgifter för skattedeklarationen (namn)

Ange namnet på den person som vid behov kan lämna uppgifter som kompletterar skattedeklarationen.

Telefonnummer

Ange telefonnumret i sin egen punkt.

Jag yrkar på avräkning av utländsk skatt

Kryssa för punkten om företaget under skatteåret betalat skatt utomlands och du yrkar på att den utländska skatten ska avräknas. Lämna närmare uppgifter på blankett 70 (Yrkande om undanröjande av dubbelbeskattning).

Dubbel bokföring

Kryssa för punkten om du har dubbel bokföring.

2 Uträkning av inkomstskatt

Fyll i Uträkningen av inkomstskatt så att du anger i beskattningskolumnen de skattepliktiga näringsintäkterna och de kostnader som får dras av i beskattningen.

Ange i bokföringskolumnen alla sådana intäkts- och kostnadsposter där det bokförda beloppet kan avvika från det skattepliktiga beloppet eller från det belopp som beaktas i beskattningen. Om en intäkts- eller kostnadspost i skattedeklarationen har särskilda kolumner för bokföringen och beskattningen, fyll i båda kolumnerna även om beloppen är lika stora.

Ange i den här skattedeklarationen endast de uppgifter som hänför sig till rörelseidkarens eller yrkesutövarens näringsverksamhet.

2.1 Intäkter från näringsverksamhet

Näringsinkomst är alla de inkomster som i rörelse- eller yrkesverksamheten fått i pengar eller som förmåner i pengars värde.

Deklarera försäljningsinkomsterna enligt nettobeloppet exklusive moms.

Omsättning

Skatteårets omsättning. I omsättningen ingår försäljningsintäkterna från den normala verksamheten med avdrag för beviljade rabatter, moms och andra skatter som direkt baserar sig på försäljningen.

Om du har enkel bokföring, ange intäkterna exklusive moms och dra av alla rättelseposter på försäljningarna.

Erhållna understöd och bidrag

Ange i den här punkten endast sådana bidrag och understöd för näringsverksamheten som intäktsförts direkt (arbets- och näringsministeriet, miljöministeriet, Business Finland m.fl.) Understöd från offentliga samfund för att anskaffa anläggningstillgångar anges inte i den här punkten. Intäktsför dem i stället indirekt som avdrag från anskaffningsutgiften.

Om du har beviljats lättnad vid den nedre gränsen av momsskyldighet, ange också den i den här punkten.

Övriga rörelseintäkter

Övriga skattepliktiga intäkter i näringsverksamheten, som kan vara till exempel

- vinster från överlåtelse av anläggningstillgångar

- erhållna skadestånd

- övriga skattepliktiga näringsintäkter som inte anges i någon annan punkt i uträkningen av inkomstskatt.

Intäktsföring av privatbruket, om kostnaderna för privatbruket har dragits av i bokföringen

Privat bruk av bil

Ange i den här punkten den andel av kostnaderna som motsvarar privatbruket om kostnaderna för privatbruket ingår i utgifter som har dragits av i bokföringen.

Till privat bruk av bil hör exempelvis resorna mellan bostaden och arbetsplatsen. Ange kostnaderna för dessa resor i samband med att du korrigerar/kompletterar den förhandsifyllda skattedeklarationen.

Specificera kostnaderna för bil i näringsverksamheten mer ingående i del 6 (Redogörelse för kostnaderna för person- eller paketbilar som ingår i anläggningstillgångarna eller som hyrts på leasingavtal samt av kostnaderna för andra fordon som delvis varit i eget bruk).

Privat bruk av varor

Ange den ursprungliga anskaffningsutgiften för varorna som tagits till privathushållet exklusive moms.

Övrigt privat bruk

Andelen av privat bruk av sådana telefoner, fastigheter, fritidsbostäder och båtar som hör till näringsverksamheten.

Om du använder en fastighet som hör till näringsverksamheten för dina privata ändamål, ange i den här punkten privatbrukets andel av kostnaderna för och avskrivningarna på fastigheten.

Exempel: En rörelseidkare äger en fastighet och använder 60 % av den som verkstad och 40 % som sin egen bostad. Till fastigheten hänförs räntekostnader upp till 8 000 euro. Byggnaden har avskrivits med 2 000 euro. De övriga kostnaderna för byggnaden uppgår till 3 000 euro. Till företagets näringsinkomster läggs 40 % av 13 000 euro i annat privatbruk, dvs. 5 200 euro.

I den här punkten anges inte uttag av pengar. Ange dina uttag och placeringar i pengar i del 7 (Uttag och placeringar i pengar enligt bokföringen).

Dividender och överskott

Den skattepliktiga andelen av dividender och överskott i förvärvskällan för näringsverksamhet bestäms på basis av om utbetalaren av dividenden eller överskottet är ett offentligt noterat samfund eller inte.

Läs mera i följande anvisningar:

- beskattning av dividendinkomster

- beskattning av överskott

- utdelning av tillgångar från fonden för fritt eget kapital.

Dividender från offentligt noterade bolag

Det sammanlagda beloppet av dividender som du har fått från offentligt noterade bolag.

Skattepliktig andel

Dividender från offentligt noterade bolag är till 85 % skattepliktig näringsinkomst och till 15 % skattefri inkomst. Ange i den här punkten den skattepliktiga andelen.

Dividender från andra än offentligt noterade bolag

Det sammanlagda beloppet av dividender från andra än offentligt noterade bolag.

Skattepliktig andel

Dividender från offentligt noterade bolag är till 75 % skattepliktig näringsinkomst och till 25 % skattefri inkomst. Ange i den här punkten den skattepliktiga andelen.

Överskott från offentligt noterade andelslag i Finland, övriga EU/EES-länder och sådana länder utanför EES med vilka Finland har ett skatteavtal

Det sammanlagda beloppet av överskott från offentligt noterade andelslag. Ett andelslag är offentligt noterat exempelvis om dess andelar eller värdepapper är föremål för handel i en värdepappersbörs. För tillfället finns det inga offentligt noterade andelslag i Finland.

Skattepliktig andel

Överskott som ett offentligt noterat andelslag delar ut är till 85 % skattepliktig näringsinkomst och till 15 % skattefri inkomst. Ange i den här punkten den skattepliktiga andelen.

Överskott från andra än offentligt noterade andelslag i Finland, övriga EU/EES-länder och länder utanför EES

Det sammanlagda beloppet av överskott från andra än offentligt noterade andelslag.

Skattepliktig andel

Ange här den skattepliktiga andelen av överskott från andra än offentligt noterade andelslag. Överskott från andra än offentligt noterade bolag är till 25 % skattepliktig näringsinkomst och till 75 % skattefri inkomst upp till sammanlagt 5 000 euro. Av överskott som överskrider det sammanlagda beloppet är 75 % skattepliktig näringsinkomst och till 25 % skattefri inkomst.

Överskott från andra än offentligt noterade andelslag beskattas alltså lindrigare upp till totalbeloppet på 5 000 euro. Lindringen upp till 5 000 euro gäller en enda gång per kund och år. Om en rörelseidkare eller yrkesutövare får överskott från flera olika förvärvskällor beviljas lindring för dem i följande ordning:

- överskott i den personliga förvärvskällan

- överskott i jordbrukets förvärvskälla

- överskott i förvärvskällan för näringsverksamhet.

Om du idkar näring tillsammans med din make eller maka kan du i din skattedeklaration för näringsverksamhet använda också det belopp som återstår av hans eller hennes lindring upp till 5 000 euro.

Observera att den överskottsåterbäring som är avdragbar för andelslaget är alltid till hela beloppet skattepliktig inkomst för mottagaren av överskottet då återbäringen hör till näringsverksamheten.

Ränteintäkter och övriga finansiella intäkter

Ange i den här punkten exempelvis ränteintäkter från fordringar och valutakursvinster.

Minskning av reserver

Beloppet varmed reserverna har minskats från det föregående skatteåret.

Ange i den här punkten t.ex. intäktsföring av en driftsreserv och oanvänd återanskaffningsreserv.

Beräkna driftsreserven separat för varje skatteår. Det sammanlagda beloppet av icke upplösta driftsreserver som gjorts under skatteåret och tidigare kan vara högst 30 % av summan av de förskottsinnehållningspliktiga löner som du har betalat under de 12 månaderna före utgången av räkenskapsperioden. Maximibeloppet kan överskridas om lönebeloppet har minskat. Då anses att den överskridande delen av den tidigare gjorda driftsreserven utgör skattepliktig inkomst för skatteåret. Ange här den överskridande delen.

Specificera de bokförda reserverna också på blankett 62 (Reserver, avsättningar, värdeförändringar och avskrivningar). Om du inte har andra reserver än en driftsreserv, ange beloppet i del 14 (Driftsreserv). Då behöver du inte fylla i blankett 62.

Övriga skattepliktiga intäkter

Skattepliktiga intäkter som inte ingår i resultaträkningen för denna räkenskapsperiod.

Skattepliktiga intäkter från näringsverksamhet sammanlagt

Det sammanlagda beloppet av skattepliktiga intäkter från näringsverksamhet från beskattningskolumner av del 2.1 (Intäkter från näringsverksamhet).

2.2 Skattefria intäkter i resultaträkningen

Det sammanlagda beloppet av övriga skattefria intäkter som ingår i resultaträkningen.

Övriga skattefria intäkter är exempelvis sådana anslutningsavgifter som du har betalat till ett samfund som upprätthåller el-, tele-, vatten-, avlopps- eller fjärrvärmeledningsnät och som du har fått i återbäring.

Här anges också räntor på depositionskonton som omfattas av källskatt på ränteinkomst.

Skattefria poster får inte ingå i de övriga intäktsposterna i uträkningen av inkomstskatt.

2.3 Kostnader i näringsverksamheten

Avdragbara utgifter är utgifter för förvärvande och bibehållande av näringsinkomst. Om du är momsskyldig ska du anteckna näringsutgifterna i skattedeklarationen utan den moms som ingått i anskaffningarna. Om du inte är momsskyldig ska du anteckna utgifterna inklusive moms.

Inköp och förändring av lager

Ange i den här punkten anskaffningsutgiften för nyttigheter som har överlåtits under räkenskapsperioden.

Du kan beräkna anskaffningsutgiften för nyttigheter som har överlåtits genom att rätta beloppet av räkenskapsperiodens inköp med skillnaden mellan färdiga varor och varor under tillverkning (ingående lager + inköp under räkenskapsperioden – utgående lager).

Köpta tjänster

Kostnader för tjänster som har köpts från utomstående. Köpta tjänster är bland annat tjänster, arbetsprestationer och underentreprenader för vilka en utomstående aktör har fått betalt och som anknyter till den egentliga verksamheten.

Personalkostnader

Löner och arvoden

Löner och arvoden som du har betalat till personer som har arbetat i din näringsverksamhet. Du kan dock inte dra av lön, pension och annan förmån som du betalat till din make eller till ett sådant barn eller annan familjemedlem som är född år 2005 eller därefter (under 14 år i början av skatteåret).

Pensions- och lönebikostnader

Beloppet av utbetalda pensioner och lönebikostnader.

Lönebikostnader är till exempel försäkringspremier och motsvarande avgifter som betalas för att ordna pensions-, sjuk- och arbetslöshetsförmåner eller andra motsvarande rättigheter och förmåner för arbetstagarna och deras anhöriga.

Avskrivningar

Sådana avskrivningar enligt plan och ändringar i avskrivningsdifferensen som belastar resultatet i bokföringen.

Om du gjort avskrivningar endast på lösa anläggningstillgångar, specificera avskrivningarna i del 5 (Avskrivningar på utgifter för anskaffning av lösa anläggningstillgångar).

Om du gjort avskrivningar även på andra tillgångar än lösa anläggningstillgångar, specificera alla avskrivningar på blankett 62 (Reserver, avsättningar, värdeförändringar och avskrivningar).

Avdragbar andel

Ange här den avdragbara andelen av avskrivningar enligt lagen om beskattning av inkomst av näringsverksamhet (NärSkL 24 §, 30–34 § ja 36–41 §).

Det sammanlagda beloppet av avskrivningarna får inte överskrida maximibeloppet i NärSkL.

Avskrivningar får inte göras i beskattningen på egendom som tagits i bruk genom leasingavtal.

Ange också sådana eventuella avskrivningar som gjorts under tidigare år men som inte dragits av i beskattningen (s.k. hyllavskrivningar) och som du vill dra av under skatteåret 2019. Specificera hyllavskrivningarna på blankett 12A (Avskrivningar som inte dragits av).

Representationskostnader

Det sammanlagda beloppet av representationskostnader enligt bokföringen.

Avdragbar andel 50 %

Du får dra av 50 % av representationskostnaderna. Ange här den avdragbara andelen.

Hyror

Bokförda hyror som hänför sig till näringsverksamheten, exempelvis hyra för lokaler och apparatur.

Övriga avdragbara kostnader

Ange i den här punkten sådana övriga avdragbara näringskostnader som ingår i resultaträkningen för denna räkenskapsperiod men som inte ska anges som näringskostnad i någon annan punkt i del 2.3 i uträkningen av inkomstskatt. Sådana kostnader är t.ex.

- resekostnader

- kostnader för fordon

- leasingavgifter.

Tilläggsavdrag som du har gjort för rese- och fordonskostnader anges inte här utan i del 2.3 under "Tilläggsavdrag". Dessutom ska du specificera tilläggsavdragen i del 9 (Redogörelse för ökade levnadskostnader till följd av en tillfällig arbetsresa) och del 10 (Redogörelse för användningen av en privatbil i näringsverksamheten).

Räntekostnader

Räntekostnader som dragits av i bokföringen.

Avdragbar andel

Ange här den andel av räntekostnaderna som är avdragbar i beskattningen.

Alla räntekostnader får inte dras av från näringsverksamhetens intäkter. Räntorna får inte dras av om det egna kapitalet i balansräkningen blir negativt på grund av företagarens privatuttag och privatuttagen har finansierats med främmande kapital. I sådana fall anses att en del av lånen som rörelseidkaren eller yrkesutövaren tagit för sin näringsverksamhet hänför sig till privatuttagen. Den här delen av räntekostnaderna får således inte dras av från näringsintäkterna.

Om du har dubbel bokföring, räkna ut den eventuella icke-avdragbara andelen av räntorna i del 11 (Uträkning av icke-avdragbara räntekostnader). Dra av resultatet från det sammanlagda beloppet av räntekostnaderna, det vill säga, från beloppet i föregående punkt (Räntekostnader). De icke-avdragbara räntekostnaderna får aldrig överstiga räntekostnadernas sammanlagda belopp.

Om du har enkel bokföring ska du här ange sådana räntekostnader för lån i näringsverksamheten som du dragit av i bokföringen. Du behöver inte fylla i del 11 (Uträkning av icke-avdragbara räntekostnader).

Här anges inte skattetillägg, förseningsränta, förseningsavgift och dröjsmålsränta eller nedsatt dröjsmålsränta som hänför sig till skatten, eftersom de inte får dras av i beskattningen.

Övriga finansiella kostnader

Övriga finansiella kostnader enligt bokföringen.

Sådana finansiella kostnader är exempelvis

- kostnader för låneskötsel

- limitprovisioner

- borgensprovisioner

- kreditförsäkringar

- inteckningskostnader

- indrivningskostnader

- kursförluster

Ökning av reserver

Det belopp i bokföringen varmed reserverna har ökats.

Ange ökningen av reserver endast om reservbeloppet har ökat från det föregående skatteåret. Specificera de bokförda reserverna på blankett 62 (Reserver, avsättningar, värdeförändringar och avskrivningar).

Om du inte har andra reserver än en driftsreserv, ange beloppet i del 14 (Driftsreserv) i skattedeklaration. Då behöver du inte fylla i blankett 62.

Du kan göra en driftsreserv om du betalat löner under räkenskapsperioden. Beräkna driftsreserven separat för varje skatteår. Det sammanlagda beloppet av icke upplösta driftsreserver som gjorts under skatteåret och tidigare kan vara högst 30 % av summan av de förskottsinnehållningspliktiga löner som du har betalat under de 12 månaderna före utgången av räkenskapsperioden.

Driftsreservens maximibelopp kan överskridas om lönebeloppet har minskat. Då anses att den överskridande delen av den tidigare gjorda driftsreserven utgör skattepliktig inkomst för skatteåret. Ange det överskridande beloppet i del 2.1 i punkten "Minskning av reserver".

Under vissa förutsättningar får du dra av i beskattningen en återanskaffningsreserv enligt NärSkL 43 § och en garantireserv enligt NärSkL 47 §.

Tilläggsavdrag

Det sammanlagda beloppet av tilläggsavdrag.

Specificera tilläggsavdragen i del 9 (Redogörelse för ökade levnadskostnader till följd av en tillfällig arbetsresa) och del 10 (Redogörelse för användningen av en privatbil i näringsverksamheten). Räkna ihop beloppen i punkten Sammanlagt i del 9 kolumn 6 (Tilläggsavdrag) och beloppet i del 10 kolumn 7 (Tilläggsavdrag). Ange här tilläggsavdragets sammanlagda belopp.

Avdragbara kostnader som inte tagits upp i bokföringen

Alla sådana kostnader i näringsverksamheten som får dras av i beskattningen men som inte ingår i resultaträkningen för denna räkenskapsperiod.

Ange till exempel avdrag för arbetsrum eller näringsverksamhetens andel av de faktiska kostnaderna för användningen av din egen bostad, förutsatt att du inte dragit av kostnaderna i resultaträkningen. Utred kostnaderna i del 8 (Redogörelse för användningen av en privatbostad i näringsverksamheten).

Ange i den här punkten också t.ex. utbildningsavdrag i näringsverksamheten (NärSkL 56 §). Specificera uppgifterna och utred förutsättningarna för avdraget på blankett 79 (Utbildning – näringsverksamhet).

Avdragbara kostnader i beskattningen av näringsverksamheten sammanlagt

Det sammanlagda beloppet av näringskostnader som får dras av i beskattningen från beskattningskolumner av del 2.3 (Kostnader i näringsverksamheten).

Icke-avdragbara kostnader

Ange som icke-avdragbara kostnader sådana poster som du har dragit av i bokföringen men som inte får dras av i beskattningen. Dessa poster får inte ingå i de avdragbara kostnaderna i uträkningen av inkomstskatt.

Direkta skatter

Differensen mellan betalda inkomstskatter och skatteåterbäringar.

I den här punkten anges däremot inte till exempel fastighetsskatten på en fastighet som används i näringsverksamheten. Fastighetsskatten anges under näringskostnaderna i del 2.3 punkt "Övriga avdragbara kostnader".

Böter och övriga avgifter av straffnatur

Böter, påföljdsavgifter och andra sådana avgifter av straffnatur som inte får dras av i beskattningen.

Exempelvis skatteförhöjning, skattetillägg och förseningsränta eller dröjsmålsränta som ingår i skatterna får inte dras av i beskattningen. Det spelar ingen roll för vilken skatt skatteförhöjningen har fastställts.

Övriga icke-avdragbara kostnader

Sådana övriga kostnader i bokföringen som inte får dras av från inkomsten av näringsverksamhet i beskattningen.

Sådana kostnader är till exempel premier för företagarens eller dennes makes frivilliga pensionsförsäkringar. Avdrag för dessa görs i samband med att du korrigerar/kompletterar den personliga förhandsifyllda skattedeklarationen.

Ange i den här punkten obligatoriska FöPL-premier om de har tagits upp i bokföringen men inte dragits av som näringskostnader och du vill dra av dem i din förhandsifyllda skattedeklaration.

Obs! Om premierna inte har dragits av såsom näringskostnader, får du alternativt överföra dem som avdrag till din make eller maka.

Ange i den här punkten beloppet av värdenedgångsavskrivningar som du gjort på aktier som utgör anläggningstillgångar. Dessa avskrivningar får inte dras av i beskattningen. Avdragbara är endast sådana nedskrivningar som gjorts på andra värdepapper än aktier och sådana nedskrivningar som gjorts på andra anläggningstillgångar som inte förslits än jordområden. Avdragsrätten förutsätter att det gängse värdet på egendomen vid skatteårets utgång är väsentligt lägre än den icke-avskrivna anskaffningsutgiften (NärSkL 42 §).

I den här punkten anges inte kostnader som har intäktsförts som privatbruk i del 2.1 i punkten "Intäktsföring av privatbruk, om kostnaderna för privatbruket har dragits av i bokföringen".

Näringsresultat

Ange i den här punkten det positiva resultatet av näringsverksamheten.

Resultatet är positivt om de skattepliktiga intäkterna under skatteåret är större än de avdragbara kostnaderna i näringsverksamheten.

Näringsförlust

Ange i den här punkten det negativa resultatet av näringsverksamheten.

Ett förlustresultat uppstår då beloppet av avdragbara kostnader i näringsverksamheten under skatteåret är större än de skattepliktiga intäkterna.

3 Yrkande på avdrag av förlust från kapitalinkomsterna

Ett förlustresultat för skatteåret 2019 kan antingen fastställas som näringsförlust eller i sin helhet eller delvis överföras som avdrag från näringsidkarens kapitalinkomster.

- Om du vill att Skatteförvaltningen fastställer förlusten som näringsförlust för skatteåret 2019 kommer Skatteförvaltningen att dra av den fastställda förlusten från näringsinkomsterna under de 10 följande skatteåren efter hand som inkomst inflyter.

- Om du vill att skatteårets förlust dras av i sin helhet från resultatet under kommande år, lämna delen 3 blank.

- Fyll i delen 3 om du vill att förlusten eller en del av den används som avdrag från kapitalinkomsterna.

Näringsförlust som ska dras av från kapitalinkomst

Om du vill att förlusten i sin helhet ska dras av från kapitalinkomsterna, ange i den här punkten hela förlustbeloppet. Skatteårets förlust kan också dras av från kapitalinkomsterna delvis. Då återstår resten av skatteårets förlust att dras av från de näringsinkomster som uppstår under de tio följande skatteåren.

Om makarna idkar näring tillsammans, anses företagarmakarna ha framställt ett gemensamt yrkande om avdrag av förlusten från kapitalinkomsterna. Skatteförvaltningen fördelar den fastställda förlusten mellan makarna i förhållande till deras respektive arbetsinsatser i enlighet med vad du angett i del 4 (Fördelning av företagsinkomst mellan företagarmakar) i punkten "Arbete i rörelsen (procentuell andel)".

4 Fördelning av företagsinkomst mellan företagarmakar

Då makarna idkar näring tillsammans fördelas näringsresultatet för beskattning som båda företagarmakarnas inkomst.

Företagsinkomstens förvärvsinkomstandel fördelas på makarna enligt deras respektive arbetsinsatser.

Företagsinkomstens kapitalinkomstandel fördelas på makarna enligt de andelar som var och en av dem har av nettoförmögenheten.

Ange som procentuell andel företagarens och makens andelar av nettoförmögenheten i punkten "Andel av näringsverksamhetens nettoförmögenhet" och arbetsinsatserna i punkten "Arbete i rörelsen". Fyll i din egen andel i kolumnen Företagare och din makes andel i kolumnen Make.

Skatteförvaltningen använder uppgifterna för att räkna ut kapital- och förvärvsinkomsternas andel av företagsinkomsten samt för att fördela kapital- och förvärvsinkomsterna mellan dig och din make.

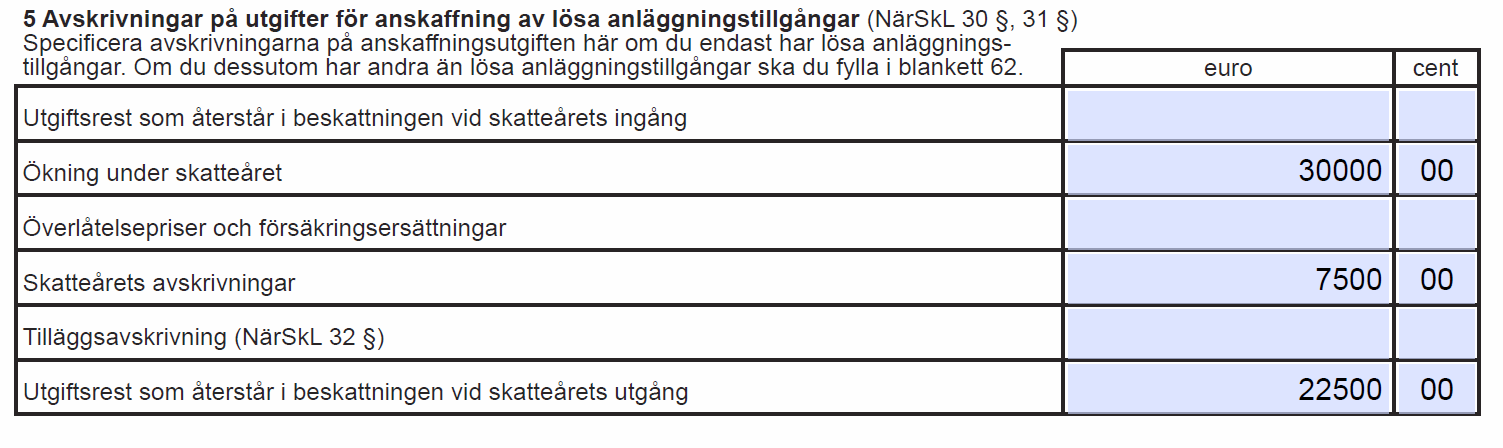

5 Avskrivningar på utgifter för anskaffning av lösa anläggningstillgångar (NärSkL 30 §, 31 §)

Fyll i den här delen om du har endast lösa anläggningstillgångar. Om du har bokfört även andra anläggningstillgångar än lös egendom, specificera avskrivningarna på blankett 62 (Reserver, avsättningar, värdeförändringar och avskrivningar). Fyll i även del 2.3 (Kostnader i näringsverksamheten) punkt "Avskrivning" och dess underpunkt "Avdragbar andel".

Lösa anläggningstillgångar behandlas som en helhet. Beräkna i punkten "Utgiftsrest som återstår i beskattningen vid skatteårets ingång" de anläggningstillgångar du tagit i bruk under skatteåret (punkten "Ökning under skatteåret") och dra av från summan de mottagna överlåtelsepriserna och försäkringsersättningarna för lösa anläggningstillgångar (punkten "Överlåtelsepriser och försäkringsersättningar"). Denna utgiftsrest får du under skatteåret avskriva med högst 25 %.

Ange skatteårets avskrivning i punkten "Skatteårets avskrivningar". En eventuell tilläggsavskrivning anger du i punkten "Tilläggsavskrivning (NärSkL 32 §)". Du får dock inte dra av i beskattningen ett större belopp än vad du har dragit av i bokföringen under skatteåret eller tidigare.

Exempel: Du köper för din näringsverksamhet en paketbil som kostar 30 000 euro. Företaget har inga andra anläggningstillgångar. Gör en avskrivningskalkyl i den här punkten. Du får under skatteåret avskriva paketbilen med högst 25 %, dvs. 7 500 euro. Ange anskaffningspriset på paketbilen, dvs. 30 000 euro, i punkten "Ökning under skatteåret" och avskrivningen 7 500 euro i punkten "Skatteårets avskrivningar". Anskaffningspriset 30 000 euro minskat med avskrivningen 7 500 euro är den återstående anskaffningsutgiften 22 500 euro. Ange den återstående anskaffningsutgiften i punkten "Utgiftsrest som återstår i beskattningen vid skatteårets utgång".

Kom ihåg att anteckna denna anskaffningsutgift om 22 500 euro som utgiftsrest för det följande skatteåret i punkten "Utgiftsrest som återstår i beskattningen vid skatteårets ingång".

6 Redogörelse för kostnaderna för person- eller paketbilar som ingår i anläggningstillgångarna eller som hyrts på leasingavtal samt av kostnaderna för andra fordon som delvis varit i eget bruk

Ett fordon hör till anläggningstillgångarna i näringsverksamheten då mer än hälften av totalantalet körkilometer under skatteåret har körts i näringsverksamheten. Ange i den här punkten

- kostnader för person- och paketbilar, om bilarna hör till anläggningstillgångar

- kostnader för andra fordon än person- och paketbilar, om fordonen under skatteåret delvis varit i privat bruk

- fordon som du hyr om leasingavtalet har ingåtts för över tre månader.

I den här punkten anges inte kostnader eller kilometerantalet för naturaförmånsbilar dvs. tjänstebilar i personalens bruk.

Specificera i den här punkten hurdana fordon som ingår i anläggningstillgångarna. Ange totalantalet kilometer som du kört med dessa fordon och de övriga uppgifterna:

- körningar i näringsverksamheten

- privata körningar

- totalantalet kilometer (= körningar i näringsverksamheten + privata körningar)

- kostnader sammanlagt (egentliga kostnader + avskrivning på eller leasinghyra för bilen)

- kostnaderna i genomsnitt/km (= kostnaderna sammanlagt dividerat med totalantalet kilometer)

- de privata körningarnas andel av kostnaderna (privat körda km multiplicerat med de genomsnittliga kostnaderna per km)

Kryssa för om uppgifterna om användning av fordonen grundar sig på en körjournal eller annan redogörelse.

Ange också om du dragit av de privata körningarnas andel i bokföringen. Om du dragit av kostnader för de privata körningarna i bokföringen, kryssa för punkten "Kostnaderna för de privata körningarna har dragits av i bokföringen (intäktsföring på sidan 1)". Ange sedan kostnaderna för de privata körningarna i uträkningen av inkomstskatt i del 2.1 i punkten "Intäktsföring av privatbruket, om kostnaderna för privatbruket har dragits av i bokföringen" under "Privat bruk av bil (specificera på sidan 3 i punkt 6)". Om privatkörningar inte ingår i de poster som dragits av som näringskostnader, kryssa för punkten "Kostnaderna för de privata körningarna har inte dragits av i bokföringen".

Exempel: De egentliga kostnaderna för en bil uppgår till 10 000 euro. Bilen har under skatteåret avskrivits med 3 000 euro. Kostnaderna för bilen är sammanlagt 13 000 euro (punkten "Kostnaderna sammanlagt"). Du har under skatteåret kört med bilen 35 000 km. Av detta kilometerantal utgör 20 000 km körningar i näringsverksamheten och 15 000 km privata körningar. Kostnaderna för bilen är i medeltal 0,37 euro per km (=13 000 euro / 35 000 km). När de privata körningarnas andel 15 000 km multipliceras med beloppet av genomsnittliga kostnader 15 000 euro/km, blir de privata körningarnas andel 5 500 euro (punkten "De privata körningarnas andel av kostnaderna"). Om du dragit av alla bilkostnaderna i bokföringen, kryssa för punkten "Kostnaderna för de privata körningarna har dragits av i bokföringen" och överför beloppet 5 500 euro till första sidan av skattedeklarationen i del 2.1 i punkt "Inkomstföring av privatbruket, om kostnaderna för privatbruket har dragits av i bokföringen", underpunkt "Privat bruk av bil".

7 Uttag och placeringar i pengar enligt bokföringen

Fyll i den här delen endast om du har dubbel bokföring.

Ange dina uttag och placeringar i pengar i näringsverksamheten. Lämna uppgifterna för kalenderåret.

8 Redogörelse för användningen av en privatbostad i näringsverksamheten

Fyll i den här delen endast om du använt din egen bostad i näringsverksamheten.

Bostaden anses höra till dina privata tillgångar om du använt minst hälften av bostaden för något annat än näringsverksamheten. Om en sådan bostad ska du ange

- bostadsyta (m2)

- area som du har använt för din egen näringsverksamhet (m2)

- bostadshyra, vederlag eller driftskostnader för fastigheten

- din egen näringsverksamhets andel av kostnaderna.

Beräkna utifrån den area du använt i näringsverksamheten vilken andel av kostnaderna som hänför sig till den del av bostaden som du har använt i näringsverksamheten.

Om du inte har tagit upp kostnaderna i bokföringen, överför beloppet till del 2.3 under "Avdragbara kostnader som inte tagits upp i bokföringen". Om du däremot har bokfört kostnaderna, ange dem i punkt 2.3 under "Övriga avdragbara kostnader".

Exempel: Bostadsytan är 90 m2. Av totalytan använder du i näringsverksamheten ett arbetsrum på 9 m2. Bostadshyran är 1 000 euro/månad, dvs. 12 000 euro per år. Näringsverksamhetens andel av kostnaderna är 9 m2 / 90 m2 x 12 000 e = 1 200 e. Ange beloppet i punkten Den egna näringsverksamhetens andel av ovan nämnda kostnader.

En bostad som hör till de privata tillgångarna beaktas inte vid uträkningen av nettoförmögenheten (HFD 1998/3248).

Läs mer om hur man drar av kostnader för arbetsutrymme

9 Redogörelse för ökade levnadskostnader till följd av en tillfällig arbetsresa

Rörelseidkare eller yrkesutövare får göra ett s.k. tilläggsavdrag i beskattningen. Avdraget kan grunda sig antingen på en tillfällig arbetsresa eller att du har använt en privatbil i näringsverksamheten (NärSkL 55 §). Specificera i den här delen tilläggsavdraget för tillfälliga resor i arbetet och tilläggsavdraget som grundar sig på användningen av en privatbil i del 10 (Redogörelse för användningen av en privatbil i näringsverksamheten).

Tilläggsavdragen kan högst uppgå till maximibeloppen för kilometerersättningar och dagtraktamenten. Beloppen finns i Skatteförvaltningens s.k. kostnadsersättningsbeslut (Skatteförvaltningens beslut om skattefria resekostnadsersättningar 2019). När man drar av ökade levnadskostnader följer man i tillämpliga delar de grunder som anges i beslutets 6 och 10–13 §.

Fyll inte i den här delen om du i bokföringen dragit av ökade levnadskostnader för en arbetsresa och kostnadernas sammanlagda belopp är högre än tilläggsavdragets maximibelopp enligt kostnadsersättningsbeslutet. I beskattningen dras av faktiska kostnader och då får du inte göra tilläggsavdrag.

Du får göra tilläggsavdrag på basis av ökade levnadskostnader för en sådan resa som du tillfälligt företar i anslutning till näringsverksamheten utanför ditt ordinarie verksamhetsområde. Om du har företagit resorna till ett driftställe som hör till ditt ordinarie verksamhetsområde, har du inte rätt att göra avdrag.

Läs mer och se exempel på tilläggsavdraget

1 Typ av resa

Anteckna på separata rader inrikes resor som varar över 10 timmar, inrikes resor som varar 6–10 timmar och utlandsresor. En inrikes resa som varar över 10 timmar berättigar dig till ett avdrag vars belopp högst är lika stort som ett heldagstraktamente. Om resan varar 6–10 timmar beviljas du avdrag högst enligt beloppet av partiellt dagtraktamente. För utlandsresor beviljas avdrag högst upp till beloppet av utlandsdagtraktamente.

2 Antalet resdagar

Ange i den här kolumnen antalet resdagar.

3 Maximibelopp/resdag

Ange i den här kolumnen avdragets maximibelopp per resdag för inrikes resorna:

- 42,00 för en resa som varat över 10 timmar

- 19,00 för en resa som varat över 6 timmar

Avdragets maximibelopp per dag är detsamma som beloppet av utlandsdagtraktamente också på utlandsresor. Eftersom dagtraktamentet för de olika länderna varierar behöver du inte ange avdragets maximibelopp per dag. Det räcker att du fyller i punkten "Maximibelopp sammanlagt".

4 Maximibelopp sammanlagt

Räkna ut och ange avdragets maximibelopp för alla resdagar sammanlagt. Ange varje typ av resa på sin egen rad.

Du får avdragets maximibelopp för utlandsresorna genom att multiplicera antalet resdagar för varje land med utlandsdagtraktamentets belopp för landet i fråga. Efter det ska du räkna ihop de olika ländernas belopp. Kontrollera utlandsdagtraktamentenas maximibelopp i Skatteförvaltningens s.k. kostnadsersättningsbeslut (Skatteförvaltningens beslut om skattefria resekostnadsersättningar 2019).

5 Dragits av i bokföringen

Ange på varje rad den del av de ökade levnadskostnaderna för tillfälliga arbetsresor som du har dragit av i bokföringen.

6 Tilläggsavdrag

Räkna ut i den här kolumnen beloppet av tilläggsavdrag: dra av från maximibeloppet de kostnader som du dragit av i bokföringen. Om du inte har dragit av ökade levnadskostnader i bokföringen, ange i den här punkten samma belopp som i kolumn 4 (Maximibelopp sammanlagt).

Räkna ut tilläggsavdragets sammanlagda belopp i del 2.3 (Kostnader i näringsverksamheten) i punkten "Tilläggsavdrag".

10 Redogörelse för användningen av en privatbil i näringsverksamheten

Fyll i den här punkten endast om bilen hör till dina privata tillgångar, dvs. om minst 50 % av totalantalet körkilometer hänför sig till något annat än näringsverksamheten (till exempel privata körningar, körningar som hänför sig till någon annan förvärvskälla än näringsverksamheten och körningar i annan förvärvsverksamhet). Om du har använt en sådan bil får du i beskattningen ett s.k. tilläggsavdrag (NärSkL 55 §).

Tilläggsavdragets maximibelopp är detsamma som beloppet för skattefria kilometerersättningar hos löntagare. Beloppen finns i Skatteförvaltningens s.k. kostnadsersättningsbeslut (Skatteförvaltningens beslut om skattefria resekostnadsersättningar 2019).

Fyll inte i den här delen om du i bokföringen dragit av kostnader för en bil som hör till de privata tillgångarna och kostnadernas sammanlagda belopp är högre än tilläggsavdragets maximibelopp enligt kostnadsersättningsbeslutet. I beskattningen dras av faktiska kostnader och då får du inte göra tilläggsavdrag.

En bil anses höra till näringstillgångarna om över hälften av körningarna hänför sig till näringsverksamheten. Tilläggsavdrag beviljas inte när en bil som hör till näringstillgångar används i näringsverksamheten. I stället får du som näringskostnader dra av de faktiska kostnaderna för bilen, minskade med privatbrukets andel.

1 Uppgifterna om användningen av bilen baserar sig på

Du beviljas tilläggsavdrag endast om du har fört körjournal över körningarna i näringsverksamheten.

Anteckna i körjournalen

- tidpunkten i början och i slutet av körningen

- körningens avfärds- och ankomstplats

- vägmätarens utslag i början och i slutet av körningen

- resans längd

- resans syfte

- användaren av bilen

- totalantalet kilometer du kört med bilen under året.

Om du endast har gjort en enstaka resa eller körningarna är få kan du i stället för en körjournal ge en annan motsvarande redogörelse. Redogörelsen ska innehålla samma uppgifter som körjournalen.

Du behöver inte bifoga körjournalen eller redogörelsen till skattedeklarationen. Skatteförvaltningen ber om dem vid behov.

2 Totalantalet kilometer

Totalantalet kilometer som under skatteåret körts med bilen.

3 Körningar i näringsverksamheten

Antalet kilometer som hänför sig till näringsverksamheten under skatteåret.

4 Maximibelopp/km

Avdragets maximibelopp för år 2019 är 0,43 e/km. Värdet per kilometer kan höjas i vissa fall.

Läs on specialfall i Skatteförvaltningens beslut (Skatteförvaltningens beslut om skattefria resekostnadsersättningar 2019).

5 Maximibelopp sammanlagt

Beräkna och ange avdragets maximibelopp. Du får avdragets maximibelopp när du multiplicerar antalet körkilometer i näringsverksamheten med avdragets maximibelopp (e/km).

6 Dragits av i bokföringen

Ange det belopp som du har dragit av i bokföringen som kostnad för en privatbil.

7 Tilläggsavdrag

Räkna ut tilläggsavdragets belopp: dra av från maximibeloppet de kostnader som du dragit av i bokföringen. Om du inte har dragit av kostnader för privatbilen i bokföringen, ange i den här punkten samma belopp som i punkt 5 (Maximibelopp sammanlagt).

Räkna ut tilläggsavdraget i del 2.3 (Kostnader i näringsverksamheten) i punkten "Tilläggsavdrag".

11 Uträkning av icke-avdragbara räntekostnader

Fyll i den här delen endast om du har dubbel bokföring.

Om rörelseidkarens eller yrkesutövarens eget kapital är negativt på grund av privatuttag och privatuttagen har finansierats med främmande kapital, har en del av lånen använts för att finansiera privatuttagen och inte näringsverksamheten. Räntor på sådana lån får inte dras av som näringskostnader.

Räkna ut i den här punkten vilken del av räntekostnaderna som inte får dras av näringsinkomst eftersom det egna kapitalet är negativt. Räkna ut och ange de icke-avdragbara räntekostnaderna enligt följande:

- Ange det negativa egna kapitalet i balansräkningen (utan förtecken) enligt läget vid räkenskapsperiodens utgång.

- Lägg uppskrivningar som ingår i det egna kapitalet till det negativa egna kapitalet i balansräkningen vid räkenskapsperiodens utgång.

- Efter det dra av från beloppet räkenskapsperiodens förlust samt de förluster från tidigare räkenskapsperioder som inte kan täckas med influtna vinstmedel.

- Överför beloppet till punkten "Rättat negativt eget kapital" och överför det rättade negativa egna kapitalet till uträkningen av förmögenhet i del 12.2 (Näringsverksamhetens skulder) i underpunkten "Rättat negativt eget kapital" (beloppet får dock inte vara större än det sammanlagda beloppet av skulder i näringsverksamheten).

- Multiplicera det rättade negativa egna kapitalet med grundräntan på bokslutsdagen, ökad med en procentenhet. Ange produkten i punkten "Räntor som inte kan dras av från inkomsten från näringsverksamhetens förvärvskälla". Grundräntan var -0,25% för tiden 1.1.2019–30.6.2019 och 0,00% för tiden 1.7.2019–31.12.2019.

- Dra av den icke avdragbara räntan från det sammanlagda beloppet av räntor i näringsverksamheten i punkt 2.3 under "Räntekostnader". Ange differensen i underpunkten "Avdragbar andel". Det icke-avdragbara räntebeloppet får inte överstiga det sammanlagda beloppet av räntekostnader.

Rätten att dra av räntor kan också begränsas då det egna kapitalet är positivt på grund av en uppskrivning. Läs mer om begränsningarna av rätten att dra av räntor (Skattestyrelsens ställningstaganden till företagsbeskattningsfrågor 1531/345/2003).

Om du enligt inkomstskattelagen får dra av räntan som du räknat ut på basis av återstoden av det egna negativa kapitalet, kan du göra avdraget från kapitalinkomst i samband med att du korrigerar/kompletterar den förhandsifyllda skattedeklarationen.

12 Uträkning av förmögenhet

Fördelning av inkomst i kapital- och förvärvsinkomst

För beskattningen av rörelseidkare och yrkesutövare beräknas näringsverksamhetens nettoförmögenhet. Skatteförvaltningen använder nettoförmögenhetens värde då företagsinkomsten delas in i kapitalinkomstandel och förvärvsinkomstandel. I beskattningen för skatteåret 2019 används det värde som beräknats för nettoförmögenheten för skatteåret 2018. Om du har inlett näringsverksamheten först under skatteåret 2019, beräknas kapitalinkomstandelen undantagsvis utifrån nettoförmögenheten vid utgången av skatteåret 2019.

Kapitalinkomstandelen är beloppet som motsvarar en 20 procents årlig avkastning på näringsverksamhetens nettoförmögenhet för 2018. Som kapitalinkomst kan betraktas också en avkastning om 10 procent. Alternativt kan företagsinkomsten beskattas som förvärvsinkomst till hela beloppet. Rörelseidkare eller yrkesutövare ska framställa ett separat yrkande om dessa beräkningssätt. Du kan framställa yrkandet i del 17 (Yrkande på företagsinkomst som ska fördelas).

En avvikande längd av räkenskapsperioden (över eller under 12 månader) påverkar beloppet på kapitalinkomstandelen.

Innan du räknar ut kapitalinkomstandelen ska du lägga till nettoförmögenheten 30 % av de förskottsinnehållningspliktiga löner som du betalat under de 12 månader som föregår skatteårets utgång. (Lönerna anges i del 15.)

Om till näringsinkomsterna hör vinster från överlåtelse av sådana fastigheter eller värdepapper som utgör anläggningstillgångar anses överlåtelsevinsternas andel av näringsinkomsten alltid utgöra kapitalinkomst oberoende av nettoförmögenhetens belopp. Överlåtelsevinster av sådana värdepapper och fastigheter som ingår i anläggningstillgångarna ska anges i del 16.)

Inkomstbeskattning hos utländska rörelseidkare och yrkesutövare i Finland

Ange uppgifterna om näringsverksamhetens nettoförmögenhet i den här delen 12. Ange jordbrukstillgångarna och -skulderna i skattedeklarationen för jordbruk (skattedeklaration 2). De övriga tillgångarna och skulderna har antecknats i den förhandsifyllda skattedeklarationen. Om du vill korrigera någon av uppgifterna ska du göra det i samband med den förhandsifyllda skattedeklarationen eller på blankett 50B (Kapitalinkomster och avdrag från dem).

Skatteskulder och -fordringar

Latenta skattefordringar enligt bokföringslagen (5 kap. 18 §) betraktas inte som tillgångar eller latenta skatteskulder som skulder i uträkningen av nettoförmögenhet. Utanför uträkningen av nettoförmögenheten lämnas även eventuella odebiterade inkomstskatteskulder.

12.1 Näringsverksamhetens tillgångar

Anläggningstillgångar

Fastigheter, byggnader och konstruktioner

Till en fastighet hör mark samt byggnaderna på den. Som fastighet betraktas enligt 6 § i inkomstskattelagen även sådana byggnader, konstruktioner och andra inrättningar på annans mark som kan överlåtas till tredje man med besittningsrätten till marken utan att markägaren behöver höras.

Specificera fastigheter, byggnader och konstruktioner som är avsedda för bestående bruk i näringsverksamheten på blankett 18B (Anläggningstillgångar – fastigheter). Som värdet på varje fastighet används antingen den anskaffningsutgift som inte avskrivits i beskattningen eller jämförelsevärdet för år 2019, beroende på vilket av värdena som är högre. Värdena jämförs och väljs separat för varje fastighet. Överför det sammanlagda värdet på fastigheter från blankett 18B till skattedeklarationen i underpunkten Fastigheter, byggnader och konstruktioner.

Maskiner och inventarier

Ange i den här underpunkten värdet på maskiner och inventarier som är avsedda för bestående bruk i näringsverksamheten. Värdet på maskinerna och inventarierna är den del av anskaffningsutgiften som inte avskrivits i inkomstbeskattningen.

Värdepapper som utgör anläggningstillgångar

Specificera värdepapper som hör till anläggnings- eller finansieringstillgångar på blankett 8B (Värdepapper och värdeandelar i näringsverksamhetens förvärvskälla – näringssammanslutningar, rörelseidkare och yrkesutövare). Jämför på blanketten vilket av de två värdena för värdepapper som utgör anläggnings- eller finansieringstillgångar som är högre: den sammanlagda anskaffningsutgiften som inte avskrivits i inkomstbeskattningen eller det sammanlagda jämförelsevärdet.

Jämför beloppen på den sista raden på blankett 8B (Anläggnings- och finansieringstillgångar sammanlagt). Om den oavskrivna anskaffningsutgiften vid inkomstbeskattningen är större, ange i den här underpunkten (Värdepapper som utgör anläggningstillgångar) summan av oavskrivna anskaffningsutgifter från blankett 8B under "Anläggningstillgångar sammanlagt". Om jämförelsevärdet är högre, ange på samma rad det sammanlagda beloppet av jämförelsevärden.

Övriga anläggningstillgångar

Värdet på nyttigheter som ingår i övriga anläggningstillgångar. Övriga anläggningstillgångar är exempelvis

- grus- och lertäkter

- malm- och mineralfyndigheter

- stenbrott

- torvmossar

- järnvägar

- dammar

- broar

- bassänger.

Omsättningstillgångar

Varor

Nyttigheter som man anskaffat från utomstående leverantörer och som man avser att sälja vidare som sådana i näringsverksamheten. Om du bedriver parti- eller detaljhandel får du inkludera i varorna också det förpackningsmaterial som du skaffat för varuförsäljningen.

Övriga omsättningstillgångar

Övriga nyttigheter som hör till omsättningstillgångar. Till övriga omsättningstillgångar hör t.ex. råvaror och förnödenheter samt självtillverkade varor.

Finansieringstillgångar

Kundfordringar

Lång- och kortfristiga kundfordringar, avbetalningsfordringar osv.

Kassa (kontanter, ej insättningar på bank)

Kontanta kassamedel som hänför sig till yrket eller rörelsen. Skattefria eller källskattepliktiga bankmedel anges inte som tillgångar i skattedeklarationen och därför ska du utelämna dem.

Finansiella värdepapper

Specificera värdepapper som hör till anläggnings- eller finansieringstillgångar på blankett 8B (Värdepapper och värdeandelar i näringsverksamhetens förvärvskälla – näringssammanslutningar, rörelseidkare och yrkesutövare). Jämför på blanketten vilket av de två värdena för värdepapper som utgör anläggnings- eller finansieringstillgångar som är högre: den sammanlagda anskaffningsutgiften som inte avskrivits i inkomstbeskattningen eller det sammanlagda jämförelsevärdet.

Jämför beloppen på den sista raden på blankett 8B (Anläggnings- och finansieringstillgångar sammanlagt). Om den anskaffningsutgift som inte avskrivits i inkomstbeskattningen är högre, ange i den här underpunkten (Finansiella värdepapper) summan av alla icke-avskrivna anskaffningsutgifter från blankett 8B på raden "Finansieringstillgångar sammanlagt". Om jämförelsevärdet är högre, ange på samma rad det sammanlagda beloppet av jämförelsevärden.

Övriga finansieringstillgångar (ej insättningar på bank)

Ange i den här underpunkten de poster under finansieringstillgångar som inte har angetts i någon tidigare punkt. Ange här till exempel näringsverksamhet övriga fordringar i näringsverksamheten än sådana som anknyter till försäljning av varor eller tjänster. Skattefria eller källskattepliktiga insättningar anges inte som tillgångar i skattedeklarationen och därför ska du utelämna dem.

Näringsverksamhetens tillgångar sammanlagt

Det sammanlagda beloppet av intäkter från näringsverksamhet i delen 12.1.

12.2 Näringsverksamhetens skulder

Lämna förmögenhetsuppgifterna enligt läget vid utgången av den senaste av räkenskapsperioderna.

Kortfristiga skulder

Ange i den här punkten de kortfristiga skulderna. En skuld anses vara kortfristig om den förfaller till betalning inom ett år eller inom en kortare tidsperiod.

När du räknar ut nettoförmögenheten betraktas latenta skatteskulder enligt bokföringslagen (5 kap. 18 §) inte som skuld.

Långfristiga skulder

Ange i den här punkten de långfristiga skulderna. En skuld anses vara långfristig om den förfaller till betalning efter en längre tid än ett år.

Dra av det rättade negativa egna kapitalet från skuldbeloppet

Rättat negativt eget kapital

Ange i den här punkten det rättade negativa egna kapitalet som du räknat ut i del 11 (Uträkning av icke-avdragbara räntekostnader), men dock inte mera än det sammanlagda beloppet av skulder i näringsverksamheten.

Näringsverksamhetens skulder sammanlagt

Räkna ihop de kort- och långfristiga skulderna och dra av det rättade negativa egna kapitalet.

12.3 Nettoförmögenhet i näringsverksamheten

Positiv nettoförmögenhet i näringsverksamheten

Dra av skulderna (punkten Näringsverksamhetens skulder sammanlagt) från tillgångarnas sammanlagda belopp (punkten Näringsverksamhetens tillgångar sammanlagt). Om resultatet är positivt ska du ange beloppet i den här punkten.

Negativ nettoförmögenhet i näringsverksamheten

Dra av skulderna (punkten Näringsverksamhetens skulder sammanlagt) från tillgångarnas sammanlagda belopp (punkten Näringsverksamhetens tillgångar sammanlagt). Om resultatet är negativt ska du ange beloppet i den här punkten.

13 Specifikation av det egna kapital

Fyll i den här delen endast om du har dubbel bokföring. Om beloppet är negativt, sätt ut ett minustecken (–) framför beloppet.

Eget kapital vid ingången av räkenskapsperioden

Ange i den här punkten bl.a. vinsten eller förlusten från tidigare räkenskapsperioder. Om det egna kapitalet har varit negativt vid ingången av räkenskapsperioden, sätt ut ett minustecken (–) framför beloppet.

Privata uttag och placeringar

Differensen mellan privata placeringar och privata uttag under räkenskapsperioden. Sätt ut ett minustecken (–) framför beloppet om beloppet av privatuttag under räkenskapsperioden har varit större än beloppet av privata placeringar.

Räkenskapsperiodens vinst eller förlust (bokföring)

Ange i den här punkten räkenskapsperiodens vinst eller förlust enligt resultaträkningen: Sätt ut ett plustecken (+) framför räkenskapsperiodens vinst och ett minustecken (–) framför räkenskapsperiodens förlust.

Eget kapital vid utgången av räkenskapsperioden

Beloppet av positivt eller negativt eget kapital vid skatteårets utgång. Sätt ut ett minustecken (–) framför posten om det egna kapitalet är negativt.

14 Driftsreserv

Ange i den här delen beloppet av driftsreserv för skatteåret 2019. Om du inte gjort andra reserver än en driftsreserv ska du ange beloppet endast här. Då behöver du inte fylla i blankett 62.

Du kan göra en driftsreserv om du betalat löner under räkenskapsperioden. Det sammanlagda beloppet av icke upplösta driftsreserver som gjorts under skatteåret och tidigare får inte överstiga 30 % av summan av de förskottsinnehållningspliktiga löner som har betalats under 12 månader omedelbart före utgången av räkenskapsperioden. Om du har gjort reserven till maximibeloppet och det utbetalda lönebeloppet är mindre än väntat måste du intäktsföra en del av reserven. Ange minskningen av reserverna i uträkningen av inkomstskatt i del 2.1 (Intäkter från näringsverksamhet) i punkten "Minskning av reserver".

Exempel: Driftsreserven har år 2018 varit 30 000 euro. Beloppet av förskottsinnehållningspliktiga löner som betalats under 12 månader före utgången av räkenskapsperioden 2019 har varit 80 000 euro. 30 % av detta belopp är 24 000 euro. Av driftsreserven för 2019 ska intäktsföras 6 000 euro i minskning av reserver (30 000 e – 24 000 e) i del 2.1 (Intäkter från näringsverksamhet) i punkten "Minskning av reserver". Det återstående beloppet 24 000 euro anges i del 14 (Driftsreserv).

15 Utbetalda löner

Ange här alla de förskottsinnehållningspliktiga löner som du har betalat under de 12 månader som har föregått utgången av skatteåret 2019.

När Skatteförvaltningen räknar ut kapitalinkomstandelen av företagsinkomst som ska fördelas läggs till näringsverksamhetens nettoförmögenhet 30 % av lönerna i den här punkten.

Exempel: En rörelseidkares räkenskapsperiod är 1.7–30.6. Under räkenskapsperioden 1.7.2018–30.6.2019 (= skatteåret 2019) har rörelseidkaren betalat 20 000 euro i lön. Eftersom räkenskapsperiodens längd är 12 månader, anger man 20 000 euro i punkt 15.

16 Vinster från överlåtelse av värdepapper och fastigheter som utgör anläggningstillgångar

Ange här vinster från överlåtelse av sådana värdepapper och fastigheter som utgör anläggningstillgångar. Med överlåtelsevinst avses den positiva differensen mellan överlåtelsepriset och den anskaffningsutgift som inte avskrivits i beskattningen. Räkna beloppet av överlåtelsevinster till intäkterna som du anger i uträkningen av inkomstskatt, dvs. i skattedeklarationens del 2.1.

Som kapitalinkomst betraktas alltid minst det belopp som motsvarar överlåtelsevinsterna från fastigheter och värdepapper. Dessa överlåtelsevinster ska därför utredas separat.

I den här punkten anges inte den del av överlåtelsevinsten som du bokfört som återanskaffningsreserv.

17 Yrkande på företagsinkomst som ska fördelas

Företagsinkomsten utgör kapitalinkomst till ett belopp som motsvarar en 20 procents årlig avkastning på näringsverksamhetens nettoförmögenhet för det föregående skatteåret.

Om du yrkar att som kapitalinkomst vid fördelning av företagsinkomsten ska betraktas endast en årlig avkastning på 10 % i stället för 20 %, kryssa för det första alternativet: ”Jag vill att kapitalinkomstens maximibelopp är 10 % av nettoförmögenheten”.

Om du vill att företagsinkomsten ska behandlas som förvärvsinkomst till hela beloppet, kryssa för alternativet ”Jag vill att företagsinkomsten som ska fördelas är förvärvsinkomst till hela beloppet”.

I den här punkten kan du välja bara ett alternativ. Det alternativ som blir förmånligast i beskattningen avgörs på basis av näringsidkarens och dennes makes eller makas förvärvsinkomster samt avdragen från inkomsterna.

Observera att om makarna idkar näringsverksamhet tillsammans, betraktas yrkandet på kapitalinkomstens maximibelopp (kryss i punkt 17) såsom företagarmakarnas gemensamma yrkande.

Datum, underskrift och telefonnummer

Om du lämnar skattedeklarationen på papper ska du komma ihåg att underteckna blanketten. Ange också dagen för undertecknandet. Du kan också ange ditt telefonnummer.