När du loggar in i MinSkatt får du i fortsättningen din skattepost endast elektroniskt. Läs mer om ändringen.

Ansökan om betalningsarrangemang – företag och organisationer

Med hjälp av ett betalningsarrangemang får du mer tid för att betala skatterna och kan betala dem i mindre betalningsposter.

Skatteförvaltningen skickar inte en skatteskuld som ingår i betalningsarrangemanget till utsökning, och skulden publiceras inte heller i skatteskuldsregistret eller protestlistan. Ett företag stryks inte heller ur förskottsuppbördsregistret under ett gällande betalningsarrangemang.

Den här anvisningen är avsedd för rörelseidkare och yrkesutövare samt andra företag och organisationer.

Innan du ansöker om betalningsarrangemang

Du behöver inte alltid ansöka om ett betalningsarrangemang om du endast behöver lite mer tid för att betala.

Om du behöver exempelvis en månad längre tid för betalningen kan du betala skatten först när du får en betalningsuppmaning. Du ska i alla fall betala dröjsmålsränta på vanligt sätt från och med dagen efter förfallodagen fram till betalningsdagen.

Skatteförvaltningen skickar 1–3 betalningsuppmaningar innan skatten sänds till utsökning. Antalet uppmaningar beror på om du har andra skatter obetalade. Observera att betalningsuppmaningen är en del av det brev som har rubriken Sammandrag av skattebetalningsläget. Läs mer om sammandraget.

Esimerkki alkaa

Exempel: En firmaföretagare har förfallodagen för kvarskatt den 3 augusti 2026. Hen betalar inte skatten på förfallodagen utan väntar på betalningsuppmaningen. Betalningsuppmaningen kommer till MinSkatt i början av september. Förfallodagen på betalningsuppmaningen är den 22 september 2026.

Företagaren betalar skatten i MinSkatt på den förfallodag som har antecknats i betalningsuppmaningen. I MinSkatt ingår dröjsmålsräntan för 4.8–22.9.2026 färdigt i beloppet.

Esimerkki päättyy

Ansök om ett betalningsarrangemang genast på förfallodagen för skatten om du vet att du inte kan betala den. Alltså vänta inte fram till förfallodagen i betalningsuppmaningen innan du ansöker om ett betalningsarrangemang.

Anteckningen i uppgifterna om beställaransvar kan komma redan före förfallodagen i betalningsuppmaningen.

När kan jag ansöka om betalningsarrangemang?

Du kan ansöka om ett betalningsarrangemang om du uppfyller alla följande villkor:

- Dina betalningssvårigheter är tillfälliga.

- Du har betalat alla skatter i tidigare betalningsarrangemang.

- Du har lämnat in alla skattedeklarationer, anmälningar om löneuppgifter och arbetsgivarens separata anmälningar.

- Du har inte skatter i utsökning och utsökningsmyndigheten har inte heller konstaterat dig medellös.

- Du har ingen gällande företagssanering och inte heller någon skuldsanering för privatpersoner som innehåller skatter.

I betalningsarrangemanget ingår automatiskt de skatter som redan har förfallit och de skatter som förfaller inom 45 dagar. Skatteförvaltningen kan ibland be dig att först betala en större betalningspost för att det ska vara möjligt att godkänna ditt betalningsarrangemang.

Betalningsarrangemangets längd är högst 2 år och den mista möjliga betalningsposten är 20 euro. Om betalningsarrangemanget omfattar skatter som håller på att preskriberas, kan betalningsarrangemanget vara kortare.

En skatteskuld preskriberas 5 år efter ingången av året som följer efter det år då skatten har påförts, debiterats eller förfallit till betalning. Till exempel en kvarskatt som har förfallit till betalning den 1 augusti 2025 preskriberas den 31 december 2030.

Ett undantag utgör en arvsskatt vars första betalningspost har förfallit till betalning den 1 januari 2024 eller senare. Skatteskulden preskriberas då 12 år efter ingången av det år som följer efter det år då skatten har påförts.

Betalningsarrangemanget upphör senast 6 månader innan skatterna preskriberas.

Så här ansöker du om betalningsarrangemang

Lämna en begäran om betalningsarrangemang i MinSkatt. Innan du skickar begäran ska du försäkra dig om att

- tidsplanen för betalningarna och beloppet av betalningsposterna är lämpliga för dig

- din begäran innehåller alla de skatter som du vill att ska ingå i betalningsarrangemanget.

När Skatteförvaltningen har godkänt din begäran kan du inte längre ändra tidsplanen eller beloppet av posterna. Du kan endast ha ett gällande betalningsarrangemang åt gången.

-

Välj på ingångssidan i MinSkatt fliken Skatteärenden.

-

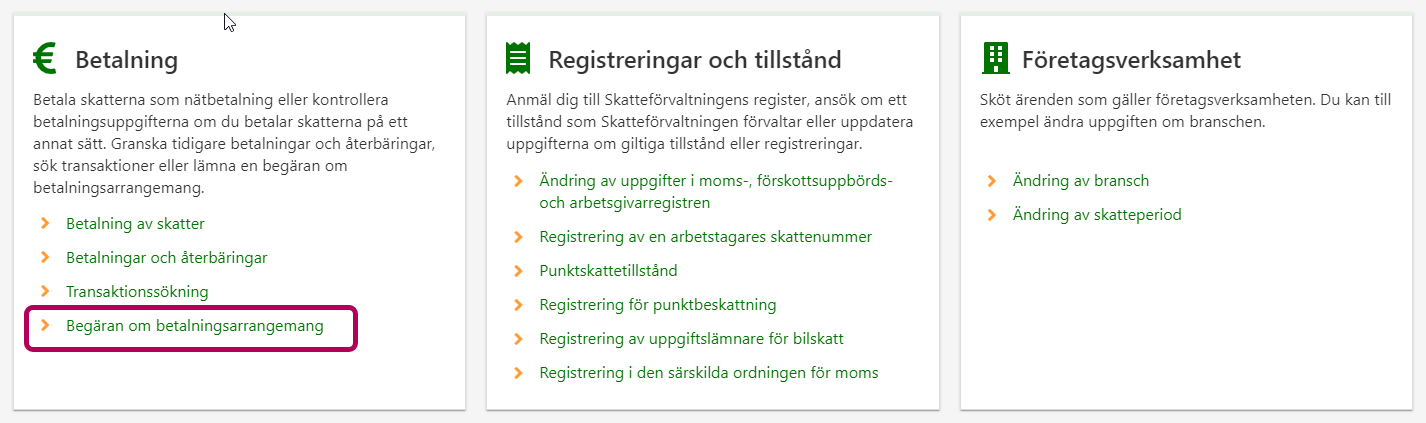

Välj i punkten Betalning länken Begäran om betalningsarrangemang.

-

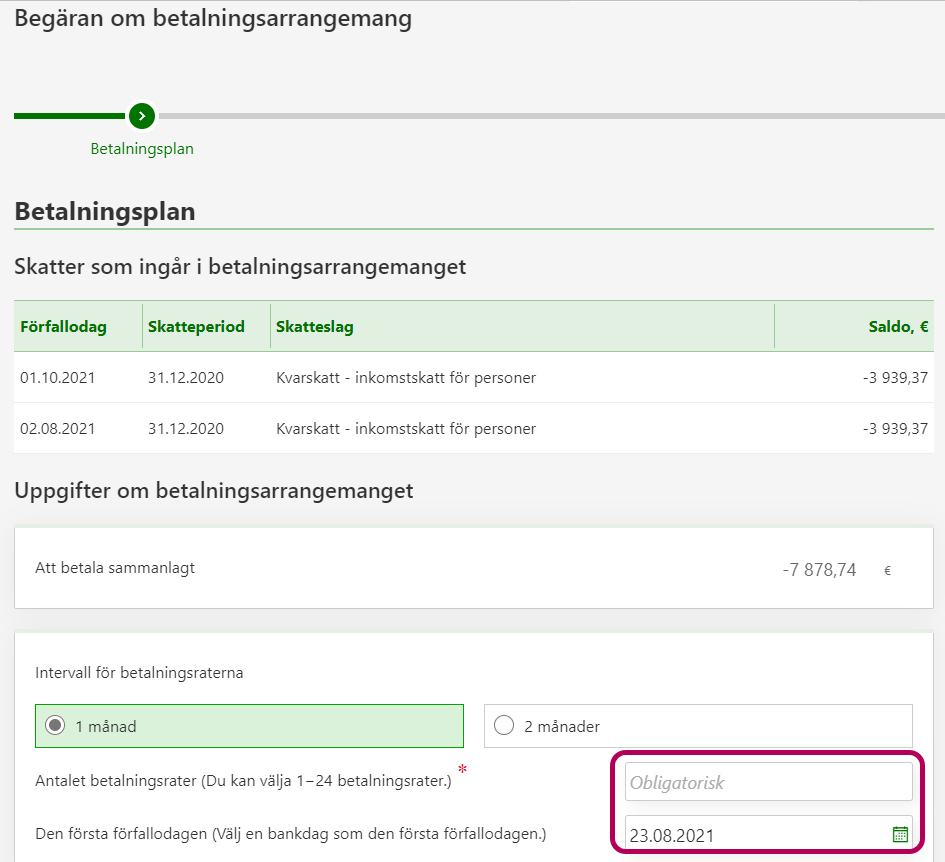

Begäran om betalningsarrangemang består av 3 faser.

Fasen Betalningsplan: Du ser de skatter som ingår i betalningsarrangemanget och uppgifterna om betalningsarrangemanget.

- Välj antalet betalningsposter.

- Välj förfallodagen för den första betalningsposten.

Antalet betalningsposter kan vara 1–24. Tiden mellan betalningarna är 1 månad. Om du endast har att betala kvarskatt, förskottsskatt, arvsskatt, gåvoskatt eller fastighetsskatt för privatpersoner kan du välja betalningsposterna med 2 månaders mellanrum. Då kan antalet betalningsposter vara högst 12. Den första förfallodagen ska infalla högst 30 dagar efter den dag då du lämnar begäran om betalningsarrangemang.

-

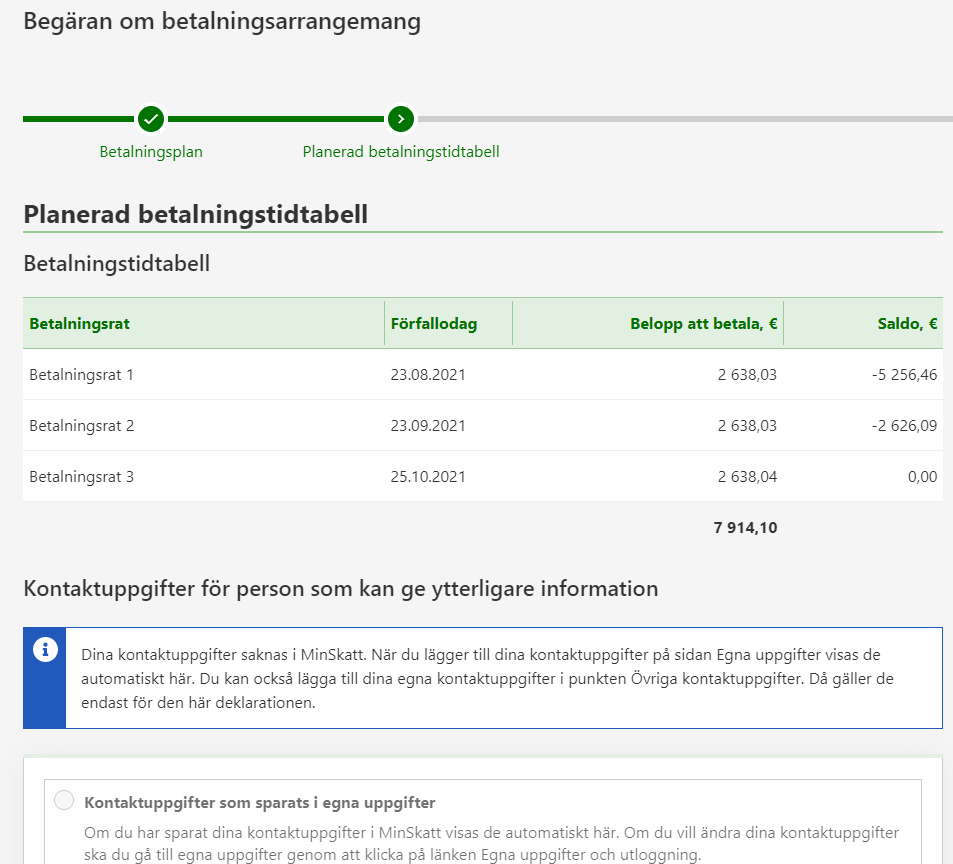

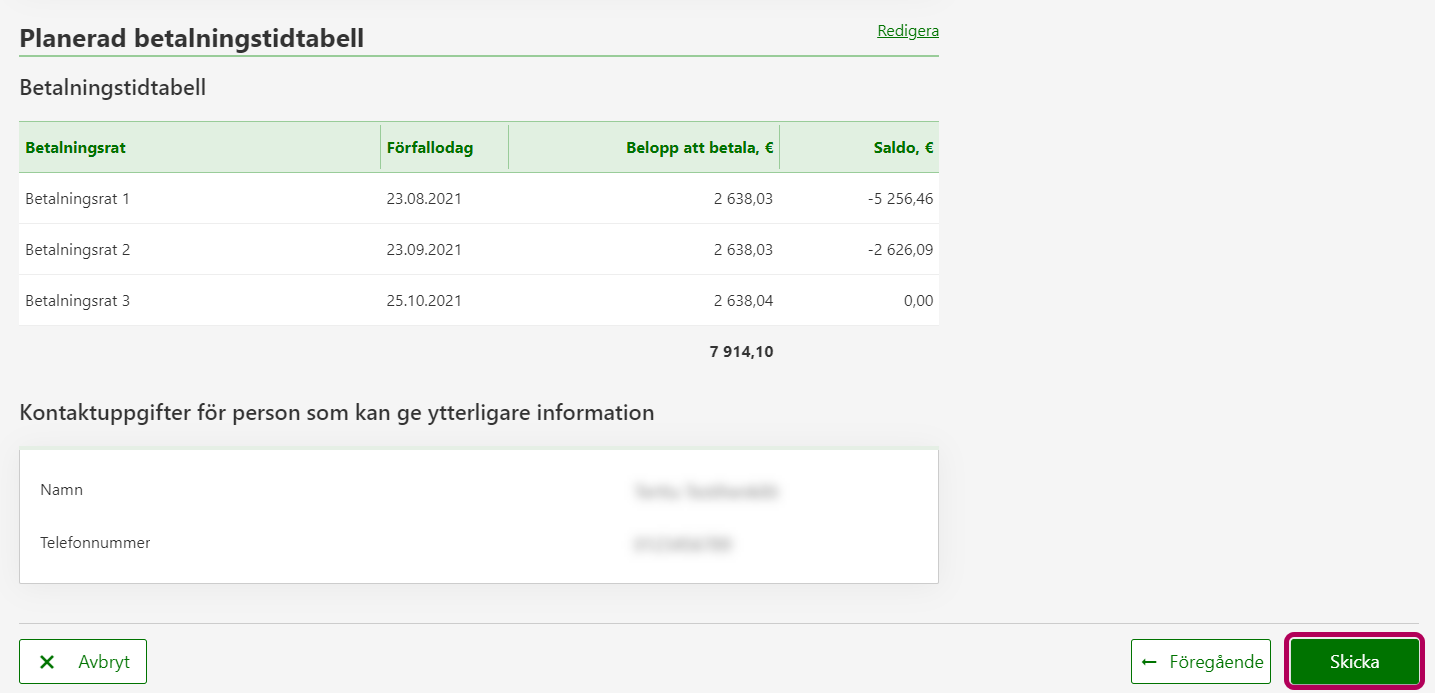

Fasen Planerad betalningstidtabell: Du ser förfallodagarna för och beloppet av betalningsposterna.

Du visas automatiskt som den person som kan ge mer information ifall Skatteförvaltningen har dina kontaktuppgifter. Lägg till dina kontaktuppgifter om de saknas. Om någon annan ger mer information ska du ange hens kontaktuppgifter.

-

Fasen Förhandsgranska och skicka: Kontrollera att uppgifterna är rätt. Välj till sist knappen Skicka.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Om du inte kan använda MinSkatt, kan du ansöka om ett betalningsarrangemang genom att ringa servicenumret 029 497 029 (samtalspris, lna/msa). Servicenumret betjänar i juni–augusti kl. 9–12.

Läs mer anvisningar om du ansöker om ett betalningsarrangemang för någon av följande skatter

Du kan ansöka om ett betalningsarrangemang för en arvsskatt. Arvsskatten ingår automatiskt i ett betalningsarrangemang också om du ansöker om betalningsarrangemang för någon annan skatt.

Förfallodagen för den första arvsskatteposten påverkar betalningstiden för arvsskatten och tidpunkten då skatten skickas till utsökning. Välj rätt anvisning enligt förfallodag:

Förfallodagen för den första betalningsposten har infallit den 1 januari 2024 eller senare

Skatteförvaltningen skickar din arvsskatt till utsökning först efter att 10 år har förflutit från förfallodagen för den första betalningsposten. Under denna tid kan du också betala arvsskatten utan ett betalningsarrangemang.

O

m du ansöker om ett betalningsarrangemang för arvsskatten ska du betala skatten i sin helhet inom två år.

I båda alternativen löper det dröjsmålsränta på skatten från dagen efter förfallodagen fram till den sista betalningsdagen. Också dina skatteåterbäringar används till att betala arvsskatten på vanligt sätt.

Förfallodagen för den första betalningsposten inföll före den 1 januari 2024

Skatteförvaltningen skickar din arvsskatt till utsökning efter att 2 år har förflutit från förfallodagen för den första betalningsposten. Under denna tid kan du också betala arvsskatten utan ett betalningsarrangemang.

Om du ansöker om ett betalningsarrangemang för arvsskatten ska du betala skatten i sin helhet inom två år.

I båda alternativen löper det dröjsmålsränta på skatten från dagen efter förfallodagen fram till den sista betalningsdagen. Också dina skatteåterbäringar används till att betala arvsskatten på vanligt sätt.

Preskription av arvsskatt

Skatteskulder preskriberas i regel efter 5 år från ingången av året som följer efter det år då skatten har påförts, debiterats eller förfallit till betalning.

Ett undantag utgör en arvsskatt vars första betalningspost har förfallit till betalning den 1 januari 2024 eller senare. Arvsskatten preskriberas då först 12 år efter ingången av det år som följer efter det år då skatten har påförts.

Du kan ansöka om ett betalningsarrangemang endast för den första betalningsposten för skatten om

- om du har beviljats lättnad utifrån generationsväxling i din arvs- eller gåvobeskattning

- skatten har fördelats i högst 10 årliga betalningsposter.

Du kan ansöka om ett betalningsarrangemang för bilskatter. Observera dock att du inte kan registrera ett fordon innan den bilskatt som omfattas av ett betalningsarrangemang har betalats i sin helhet. Endast registrerade bilskatteombud kan registrera fordon innan bilskatten har betalats i sin helhet.

Om du behöver ett betalningsarrangemang för skatter på eget initiativ ska du först lämna in deklarationen och vänta att skatten enligt deklarationen visas i MinSkatt som en skatt som ska betalas. Lämna begäran om betalningsarrangemang först efter det.

Om du lämnar begäran innan skatten visas i MinSkatt som en skatt som ska betalas kommer skatten sannolikt inte med i betalningsarrangemanget.

Till exempel moms som ska betalas visas i MinSkatt 1–2 dagar efter att du har lämnat momsdeklarationen. Det kan ta ännu längre innan arbetsgivarprestationer visas.

Det är möjligt att inkludera överlåtelseskatt i ett betalningsarrangemang. Observera dock följande:

- Du kan inte få lagfart för en fastighet innan du har betalat överlåtelseskatten i sin helhet. Om du ansöker om lagfart efter den utsatta tiden på 6 månader blir du också tvungen att betala dröjsmålsförhöjning.

- Du kan inte registrera ägandet av din lägenhet innan du har betalat överlåtelseskatten i sin helhet. Du kan antecknas i aktieboken först efter att Lantmäteriverket har fått uppgiften om att du har betalat överlåtelseskatten.

Du kan dock betala en överlåtelseskatt som ingår i ett betalningsarrangemang snabbare än enligt tidsplanen för betalningen för att kunna ansöka om lagfart eller registrering av ägande. Betala då överlåtelseskatten med referensnumret för överlåtelseskatt. Skatteförvaltningen använder din inbetalning till skatten i betalningsarrangemanget om du inte har någon annan överlåtelseskatt, som inte ingår i betalningsarrangemanget.

När träder betalningsarrangemanget i kraft?

Skatteförvaltningen behandlar din begäran om betalningsarrangemang ungefär inom en vecka från att den kommit in. Betalningsarrangemanget träder i kraft omedelbart efter att Skatteförvaltningen har godkänt det.

En handläggare på Skatteförvaltningen kan vid behov ringa dig så att vi kan få din begäran behandlad.

Skatteförvaltningen kan också använda automatiserat beslutsfattande vid behandlingen av din begäran. Då godkänns din begäran automatiskt, och betalningsarrangemanget träder i kraft genast dagen efter din begäran. Läs mer om automatiserat beslutsfattande på Skatteförvaltningen.

Skatteförvaltningen kan avslå din begäran om du inte uppfyller villkoren för ett betalningsarrangemang eller om det inte kan beviljas utifrån en helhetsbedömning.

Betalningsarrangemangen är avsedda för tillfälliga betalningssvårigheter. Skatteförvaltningen kan också avslå en ny begäran om betalningsarrangemang om din skatteskuld har ökat jämfört med ditt föregående betalningsarrangemang, trots att du har betalat alla betalningsposter i det tidigare arrangemanget.

Om Skatteförvaltningen avslår din begäran får du ett brev med orsakerna till avslaget.

Villkor under betalningsarrangemanget

När Skatteförvaltningen har godkänt ditt betalningsarrangemang får du anvisningar till att betala och tidsplanen. Ditt betalningsarrangemang förblir i kraft när du följer följande villkor:

- Du följer tidsplanen för betalningsarrangemanget, alltså betalar posterna i betalningsarrangemanget i tid.

- Du betalar andra skatter än de som ingår i betalningsarrangemanget senast på förfallodagen för dem.

- Du lämnar alla nödvändiga skattedeklarationer i tid.

Om du inte följer villkoren kan ditt betalningsarrangemang förfalla.

Läs mer om när ett betalningsarrangemang förfaller och om att förnya det

Så här hittar du dina anvisningar och tidsplanen i MinSkatt:

- Gå till MinSkatt om du ännu inte har loggat in i tjänsten (tjänsten öppnas på en ny flik).

- Välj fliken Kontakter.

- Välj i punkten Beslut och brev länken Öppna besluten och breven.

På listan visas alla de beslut och brev som du har fått under de senaste 12 månaderna. Du hittar över 12 månader gamla, öppnade eller arkiverade beslut och brev endast med hjälp av sökfunktionen.

Så här betalar du skatter som ingår i ett betalningsarrangemang

Du kan betala posterna i betalningsarrangemanget exempelvis i nätbanken eller MinSkatt. Du kan inte betala poster med e-faktura eller nätfaktura.

Betala posterna i betalningsarrangemanget enligt tidsplanen i lika stora poster. Den första förfallodagen infaller inom en månad från att betalningsarrangemanget har godkänts. Använd alltid ditt eget referensnummer för betalningsarrangemanget när du betalar.

Kontrollera att skatten säkert ingår i betalningsarrangemanget. Du kan kontrollera den i de anvisningar till betalningsarrangemanget som du har fått.

Om den ingår i betalningsarrangemanget kan du ta bort e-fakturan eller nätfakturan. Betala skatten som en del av betalningsarrangemanget och använd ditt eget referensnummer för betalningsarrangemanget när du betalar.

Ja, det kan du. Du kan betala skatter enligt en snabbare tidsplan eller i större poster. Använd ditt referensnummer för betalningsarrangemanget vid varje betalning.

Se till att inga poster enligt tidsplanen faller bort. Ditt betalningsarrangemang kan förfalla om du hoppar över betalningsposter eller betalar för lite.

Om du betalar snabbare eller i större poster minskar beloppet av dröjsmålsräntan. Ditt betalningsarrangemang kan också avslutas tidigare än planerat.

Esimerkki alkaa

Exempel 1: Ett aktiebolag har ett betalningsarrangemang för 12 månader som börjar i januari. De månatliga betalningsposterna är 100 euro.

Bolaget betalar 300 euro på förfallodagen i januari. Därefter fortsätter bolaget att betala enligt tidsplanen för betalningarna varje månad. Betalningsarrangemanget slutar redan i september i stället för december. Dessutom behöver bolaget inte betala dröjsmålsränta längre än till september.

Esimerkki päättyy

Alternativt kan du ta en paus i betalningen som motsvarar den extra betalningen. Fortsätt därefter att betala normalt enligt tidsplanen för ditt betalningsarrangemang.

Esimerkki alkaa

Exempel 2: Ett aktiebolag har ett betalningsarrangemang för 12 månader som börjar i januari. De månatliga betalningsposterna är 100 euro.

Bolaget betalar 300 euro på förfallodagen i januari. Inbetalningen används till betalningsposterna för januari, februari och mars. Bolaget fortsätter att betala posterna i betalningsarrangemanget i april.

Betalningsarrangemanget slutar enligt den planerade tidsplanen i december när bolaget betalar den sista posten.

Esimerkki päättyy

Betalningsarrangemang påverkar inte dröjsmålsräntan

Ett betalningsarrangemang påverkar inte beloppet av dröjsmålsräntan, du ska alltså betala dröjsmålsränta på de skatter som ingår i betalningsarrangemanget.

Dröjsmålsränta beräknas från dagen efter den ursprungliga förfallodagen fram till den dag då du har betalat alla de skatter som ingår i betalningsarrangemanget i sin helhet.

År 2026 är dröjsmålsräntan på arvsskatt 4,5 procent och på andra skatteslag 9,5 procent.

Om du får skatteåterbäring under betalningsarrangemanget

Om du får skatteåterbäring under betalningsarrangemanget använder Skatteförvaltningen återbäringen till de skatter som ingår i betalningsarrangemanget.

Om du fortsätter betala enligt den ursprungliga tidsplanen kan ditt betalningsarrangemang sluta tidigare än planerat. Alternativt kan du låta bli att betala skatter i betalningsarrangemanget för ett belopp som motsvarar skatteåterbäringen. Fortsätt därefter att betala normalt enligt tidsplanen.

Betalningsarrangemang förfaller och förnyas

Ditt betalningsarrangemang kan förfalla om du inte följer villkoren för det. Du kan dock begära att betalningsarrangemanget förnyas när du har betalat de betalningsposter som är försenade och korrigerat eventuella brister.

Läs mer om när ett betalningsarrangemang förfaller och om att förnya det

Notisen börjar.

Detaljerade skatteanvisningar

Notisen slutar