Kun kirjaudut OmaVeroon, saat veropostisi jatkossa vain sähköisesti. Lue lisää muutoksesta.

Milloin veroilmoitus pitää antaa?

Anna metsätalouden veroilmoitus viimeistään:

- 2.3.2026, jos olet henkilöasiakas tai kyseessä on metsäyhtymä tai kuolinpesä

- 1.4.2026, jos harjoitat myös maataloutta tai elinkeinotoimintaa

- 28.4.2026, jos asut pysyvästi ulkomailla (olet rajoitetusti verovelvollinen).

Veroilmoituksen voi antaa OmaVerossa 13.1.2026 alkaen.

Metsätalouden veroilmoitusta ei tarvitse antaa, jos sinulla ei ole ollut metsätalouden tuloja, vähennettäviä menoja tai metsävähennyksestä ja varauksista ilmoitettavia tietoja.

Muutoksia keväällä 2026

Emme enää lähetä postitse ohjekirjettä metsätalouden veroilmoituksen antamisesta tammikuussa 2026. Anna metsätalouden veroilmoitus oma-aloitteisesti niin, että se on perillä Verohallinnossa viimeistään määräpäivänä. Kirjeen saavat postitse vain kuolinpesät ja ne metsäyhtymät, joilla ei ole käytössään sähköistä veropostia.

Ilmoita metsämaan ja maatalousmaan vuokratulot sekä esimerkiksi tuulivoimalaan liittyvät korvaukset esitäytetyssä veroilmoituksessa muiden vuokratulojen tapaan. Jos olet ilmoittanut aiemmin vain metsän tai pellon vuokratuloja maatalouden ilmoituksella, vuokratulojen muutos voi aikaistaa metsätalouden veroilmoituksesi määräpäivää maaliskuun alkuun. Tarkista määräpäivä OmaVerosta.

Rakennusten, rakennuspaikkojen ja koneiden vuokratulot pitää jatkossakin ilmoittaa maatalouden veroilmoituksella. Lue lisää metsänomistajan vuokratuloista

Täyttöohje

Tässä täyttöohjeessa ilmoituksen kohtien järjestys on sama kuin OmaVerossa. Vastaavat kohdat ovat myös paperilomakkeessa, mutta järjestys ja otsikointi on osittain erilainen.

Taustatiedot

OmaVeron kohdassa Lisätietojen antajan yhteystiedot näkyvät omat yhteystietosi, jos ne ovat Verohallinnon tiedossa. Jos ilmoituksesta antaa lisätietoja joku muu, ilmoita hänen yhteystietonsa.

Jos ilmoitat paperilla, merkitse lomakkeen etusivulle verovelvollisen nimi ja henkilötunnus tai Y-tunnus. Ilmoita lomakkeen lopussa olevassa kohdassa sen henkilön tiedot, joka voi antaa veroilmoitusta täydentäviä tietoja.

Tähän kohtaan on OmaVerossa merkitty valmiiksi puolisoiden omistusosuudet metsäomaisuudesta kiinteistötietojen perusteella. Lisätietoa puolisoiden veroilmoituksesta.

Oma erillinen ilmoitus

Toinen puolisoista voi omistaa metsänsä myös täysin yhteisestä metsätaloudesta erillisenä. Jos hän hallitsee näitä yksin omistamiaan metsiä pysyvästi itsenäisesti, hän voi antaa niistä erikseen oman veroilmoituksen. Puolisoiden yhteisestä metsätaloudesta antaa silloin ilmoituksen eri puoliso.

Jos annat erikseen oman veroilmoituksen, valitse OmaVerossa Kyllä kohdassa Oma erillinen ilmoitus.

Jos teet erillisen ilmoituksen paperilomakkeella, merkitse lomakkeen yläreunaan rasti kohtaan Oma erillinen ilmoitus.

Tulot

- Jos sinulla on ollut metsätalouden tuloja, ilmoita ne tässä.

- Jos sinulla ei ole ilmoitettavia metsätalouden tuloja, valitse OmaVerossa kohta En ilmoita tietoja Tulot-vaiheessa. Siirry vaiheeseen Menot ja varaukset.

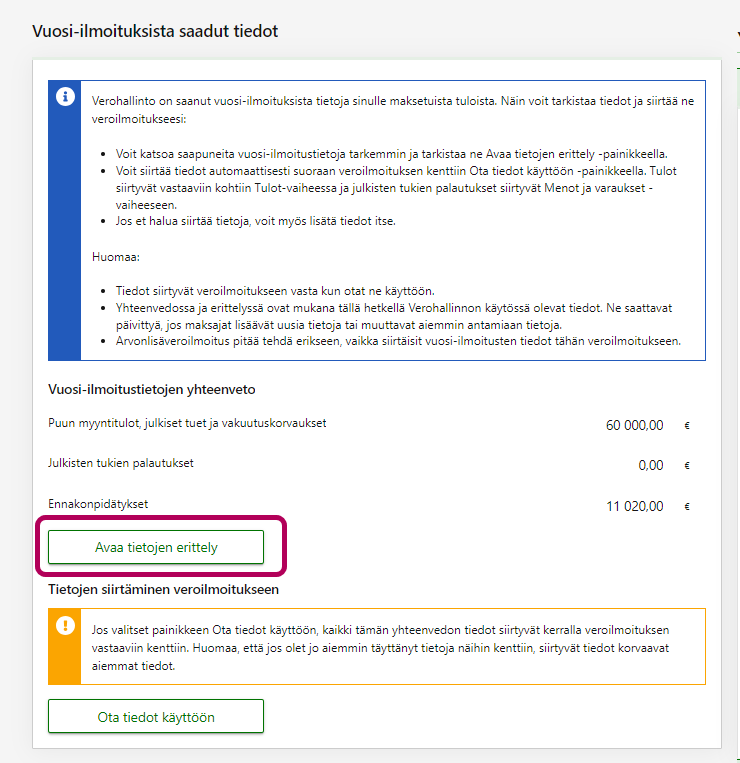

Tässä kohdassa näkyvät sinulle maksetut puun myyntitulot, metsävakuutuskorvaukset, hirvivakuutuskorvaukset sekä metsätalouden tuet, jos olet saanut tällaisia tuloja. Tiedot näkyvät vain OmaVerossa.

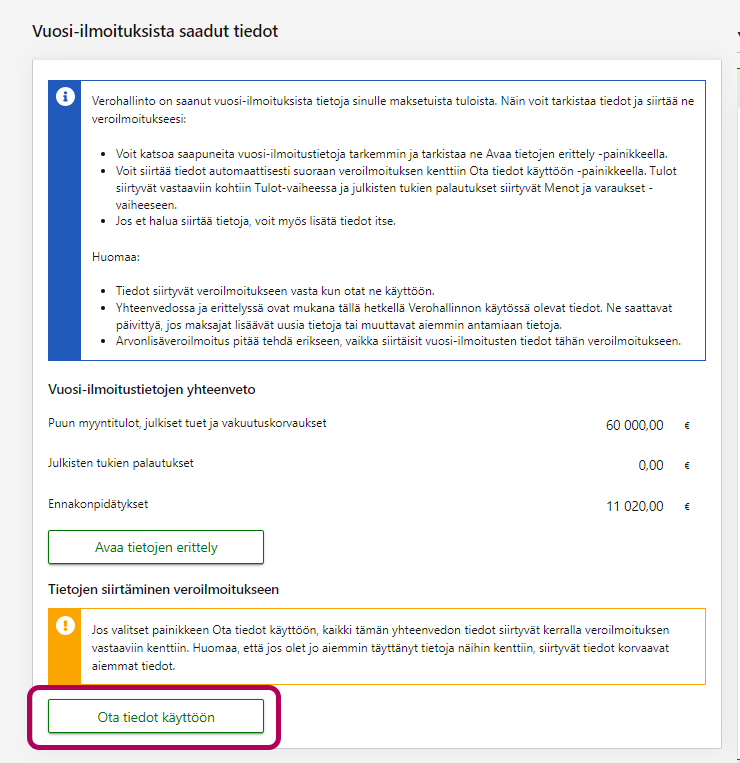

Olemme saaneet tiedot maksajien antamista vuosi-ilmoituksista. Tiedot näkyvät OmaVerossa viimeistään 3.2.2026, koska maksaja antaa vuosi-ilmoituksensa tammikuun loppuun mennessä. Voit halutessasi siirtää tiedot veroilmoitukseesi.

-

Katso tietoja ja tarkista ne valitsemalla Avaa tietojen erittely.

-

Voit siirtää tiedot suoraan veroilmoitukseesi valitsemalla Ota tiedot käyttöön. Tulot siirtyvät omiin kohtiinsa veroilmoituksessa. Julkisten tukien palautukset siirtyvät kohtaan Metsätalouden vuosimenot. Tarvittaessa pääset vielä muokkaamaan siirtämiäsi tietoja.

Jos et halua siirtää tietoja, voit myös lisätä tiedot veroilmoitukseen itse.

{kind=link}

{kind=link}

Huomaa

- Tiedot siirtyvät OmaVerossa veroilmoitukseen vasta, kun otat ne käyttöön. Tiedot saattavat muuttua, jos Verohallinto saa lisätietoja.

- Arvonlisäveroilmoitus pitää tehdä erikseen, vaikka siirtäisit vuosi-ilmoitusten tiedot tähän veroilmoitukseen.

- Jos annat veroilmoituksen paperilomakkeella, sinun pitää ilmoittaa entiseen tapaan kaikki tulot ja vähennykset lomakkeella – myös puun myyntitulot, julkiset tuet ja vakuutuskorvaukset.

Ilmoita tässä kohdassa verovuoden aikana saamasi puun myyntitulot eriteltynä:

- pystykauppatulot

- hankinta- ja käteiskaupoista saadut tulot

- suoraan kotitalouksille myydyistä poltto- ja joulupuista saadut tulot.

Ilmoita myyntitulot aina ilman arvonlisäveron osuutta. Älä vähennä myyntituloista puun ostajan toimittamaa ennakonpidätystä.

Mikä on puun myyntituloa?

Puun myyntituloa saat, jos myyt omasta metsästäsi

- tukkeja, pylväitä tai kuitupuuta

- halkoja, klapeja, haketta tai muuta metsäenergiapuuta

- joulupuita, koristehavuja tms.

Puun myyntituloa ovat myös kaikki puukauppaan liittyvät hintalisät (esimerkiksi bonukset), jotka olet saanut rahana tai rahanarvoisena etuutena. Jos olet sopinut puuta ostavan yhtiön kanssa sellaisesta puukaupan rahoituspalvelusta, jossa puunmyyntisaatava siirtyy pankille, pankin sinulle maksama puunmyyntisaatavan kauppahinta on pystykauppatuloa.

Jos myyt puuta tontiltasi (esimerkiksi kesämökiltä), puun myynnistä saatu tulo ei ole metsätalouden pääomatuloa vaan muuta pääomatuloa. Ilmoita puun myyntitulot tontilta henkilöasiakkaan esitäytetyssä veroilmoituksessasi, kohdassa Muut pääomatulot.

Esimerkki: Arvonlisäverovelvollinen metsänomistaja Sami on tehnyt 20.12.2024 metsäyhtiön kanssa metsänhakkuusopimuksen eli pystykaupan. Metsäyhtiö on maksanut kauppasumman tammikuussa 2025. Maksutositteessa summa on eritelty seuraavasti:

Puukauppatulo 10 000 e

Arvonlisävero (25,5 %) + 2 550 e

Ennakonpidätys (19 %) - 1 900 e

Maksetaan 10 650 e

Sami merkitsee kohtaan Pystykaupat pystykauppatuloksi 10 000 euroa.

Ennakonpidätystä ei tarvitse ilmoittaa lainkaan metsätalouden veroilmoituksella, koska Verohallinto saa tiedot siitä suoraan puun ostajilta. Metsäyhtiö toimittaa puukaupan yhteydessä ennakonpidätyksen, joka on tässä pystykaupassa 19 % puukauppahinnasta (ennen arvonlisäveroa). Ennakonpidätys luetaan verotuksessa Samin hyväksi, ja sen tiedot näkyvät verotuspäätöksessä.

Arvonlisäveron osuutta (2 550 euroa) hän ei merkitse veroilmoitukseen vaan erikseen metsätalouden muistiinpanoihin. Sami laskee arvonlisäveron mukaan kalenterivuoden 2025 arvonlisäverollisiin myynteihin ja ilmoittaa sen arvonlisäveroilmoituksessa.

Lisätietoa

Ilmoita tässä kohdassa

- vakuutuskorvaukset, jotka olet saanut metsätuhon perusteella. Älä vähennä korvauksesta vakuutusyhtiön toimittamaa ennakonpidätystä.

- hirvivahingoista saamasi korvaukset ja muut mahdolliset metsätalouteen kohdistuvat vahingonkorvaukset

- metsätalouden tuet, jotka on maksettu tilillesi vuoden aikana. Esimerkiksi saamasi Metka-tuet (metsätalouden määräaikaisesta kannustejärjestelmästä annetun lain perusteella saadut tuet), Kemera-tuet (kestävän metsätalouden rahoituslain perusteella saadut tuet) ja joutoalueen metsitystuki ovat veronalaista metsätalouden pääomatuloa ja ne pitää ilmoittaa tässä kohdassa. Tuet pitää ilmoittaa metsätalouden veroilmoituksella, vaikka ne näkyisivät myöhemmin saamallasi esitäytetyllä veroilmoituksella, tulosteen kohdassa Muut tiedot.

Erittele omasta metsästä ottamasi puutavaran arvo sen mukaan, mihin se on käytetty:

- maataloustoimintaan

- elinkeinotoimintaan

- yksityiskäyttöön, jos puu on käytetty rakentamiseen tai rakennuksen korjaamiseen.

Liitä muistiinpanoihin selvitys puutavaran käytöstä ja arvosta.

- Elinkeinokäyttöön otetun puutavaran arvo on käypä arvo eli se hinta, jonka puutavarasta saisi hankintakaupassa.

- Maatalouteen tai yksityiskäyttöön otetun puutavaran arvo lasketaan puun pystyhinnan eli kantoraha-arvon mukaan. Katso omasta metsästä otetun puun arvot Verohallinnon yhtenäistämisohjeesta, joka julkaistaan joulukuussa 2025.

Asuinrakennuksen lämmitykseen käytetty polttopuu on verovapaata

Jos otat omasta metsästäsi polttopuuta asuinrakennuksesi tai muun yksityistalouden rakennuksen lämmitykseen tai muuhun omaan kulutuskäyttöön, sen arvo on verovapaata. Älä ilmoita tällaisen puun arvoa metsätalouden veroilmoituksessa.

Kun otat omasta metsästäsi puutavaraa maatalouden tai elinkeinotoiminnan tuotantorakennusten rakentamiseen ja korjaamiseen, verotuksessa sovelletaan niin sanottua hiljaista kuittausta. Tällä tarkoitetaan, että puutavaran arvoa ei merkitä tuloksi metsätaloudessa, mutta sitä ei myöskään voi vähentää maatalouden tai elinkeinotoiminnan verotuksessa.

Oletko luovuttanut hakkuuoikeuden toiselle?

Jos luovutat toiselle hakkuuoikeuden metsään ilman maapohjaa etkä saa siitä korvausta, tällainen vastikkeeton luovutus on veronalaista omaan käyttöön ottamista. Merkitse puutavaran kantoraha-arvo kohtaan Yksityistalouden käyttämän puun arvo.

Jos olet aikaisempina vuosina tehnyt meno- tai tuhovarauksia, ilmoita tässä kohdassa se määrä, jonka tuloutat verovuonna. Jos ilmoitat paperilla, merkitse varausten tuloutus kohtaan 6.1.

Tulouttaminen tarkoittaa sitä, että aiemmin tekemäsi meno- tai tuhovaraukset lasketaan sinulle metsätalouden pääomatuloksi sinä vuonna, kun tuloutat varauksen. Voit tulouttaa aiemmin tekemäsi varauksen joko kokonaan tai vain osittain ja jättää loput varauksesta myöhempään käyttöön. Ilmoita vähennyksinä ne menot, joita varauksella on tarkoitus kattaa.

Aiemmin tekemäsi varaukset voit tarkistaa muistiinpanoistasi tai OmaVeron vaiheesta Menot ja varaukset.

Huom. Kun tuloutat aiemmin tehtyjä varauksia, muista korjata jäljelle jäävän varauksen määrä OmaVeron vaiheessa Menot ja varaukset. Korjaa määrä sen vuoden tai niiden vuosien kohdalle, jolloin varaus on alun perin tehty.

Jos ilmoitat paperilla, erittele jäljelle jäävien varausten seurantatiedot lomakkeen sivulla 2, osassa IV Tulouttamattomat varaukset.

Milloin varaukset pitää tulouttaa?

Varausten tarkoitus on kattaa menoja, jotka aiheutuvat seuraavina vuosina metsätalouden pääomatulojen hankinnasta. Varaukset on tuloutettava varauksen tekovuotta seuraavien 4 verovuoden aikana (entisissä Oulun ja Lapin lääneissä sijaitsevien metsien varaukset seuraavien 6 verovuoden aikana).

Merkitse jäljellä oleva varauksen määrä kokonaisuudessaan tuloksi viimeistään varauksen käyttöajan viimeisenä vuotena, vaikka vastaavaa määrää metsätalouteen kohdistuvia vuosimenoja ja poistoja ei tuolloin olisikaan ollut.

Tuloutettavan varauksen perusteella ei voi tehdä metsävähennystä tai uutta menovarausta.

Esimerkki. Auli teki vuonna 2022 metsätalouden pääomatuloistaan 1 000 euron menovarauksen tulevien vuosien menoja varten.

Vuonna 2025 Aulilla on metsätalouden menoja 800 eurolla. Hän päättää tulouttaa vuonna 2022 tekemästään varauksesta 800 euroa vuonna 2025 ja merkitsee tämän veroilmoituksen kohtaan Varausten tuloutus.

Auli korjaa kohdassa Menot ja varaukset vuoden 2022 kohdalle jäljelle jääneen varauksen 200 euroa. Loputkin 200 euroa hänen pitää tulouttaa viimeistään vuoden 2026 veroilmoituksessa, vaikka hänellä ei olisi vastaavaa määrää vähennettäviä menoja.

Lue perustietoa meno- ja tuhovarauksista

Lue syventävä ohje: Varaukset metsätulojen pääomatulojen verotuksessa

Merkitse tähän kohtaan sellaiset metsätalouden pääomatuloksi luettavat erät, joita ei merkitä aiempiin kohtiin. Tällaisia voivat olla esimerkiksi maksuhyvitykset tai -palautukset, jotka kohdistuvat jo aikaisempina verovuosina vähentämiisi menoihin.

Jos ilmoitat paperilomakkeella, merkitse nämä tulot kohtaan 6.2.

Ilmoita tässä kohdassa sellaiset muun toiminnan kuin metsätalouden menot, jotka sisältyvät muistiinpanoissasi metsätalouden menoihin.

Jos annat veroilmoituksen paperilomakkeella, ilmoita nämä tiedot kohdassa 10.

Muun toiminnan menoja muodostuu, kun käytät metsätaloutta varten hankittuja koneita tai metsätalouteen palkattujen henkilöiden työpanosta

- maataloudessa

- elinkeinotoiminnassa

- yksityistaloudessa, esimerkiksi polttopuiden teossa.

Merkitse kyseisiin kohtiin se osa menoista, joka on metsätalouden muistiinpanoissa vuosimenoina tai poistoina, vaikka menot kohdistuvat muuhun kuin metsätalouteen. Tätä osaa ei voi vähentää metsätalouden verotuksessa, joten se tuloutetaan eli merkitään tuloksi tässä kohdassa.

Menot ja varaukset

- Jos olet alv-velvollinen, ilmoita menot ilman niihin sisältyvää arvonlisäveroa. Anna arvonlisäveroilmoitus erikseen.

- Jos et ole alv-velvollinen, ilmoita menot arvonlisäverollisina.

- Jos sinulla ei ole ilmoitettavia metsätalouden menoja tai varauksia, valitse kohta En ilmoita tietoja Menot ja varaukset -vaiheessa. Siirry vaiheeseen Esikatsele ja lähetä.

Ilmoita tässä kohdassa metsätalouteen liittyvät vuotuiset menot. Jos ilmoitat paperilla, merkitse vuosimenot lomakkeen kohtaan 7.

Vuosimenoja ovat esimerkiksi

- palkkausmenot

- metsätalouden matkakulut (omalla autolla tekemistäsi metsätalouden matkoista voit vähentää 0,27 e/km vuonna 2025).

- muut vuosimenot, kuten

- verovuoden aikana maksetut metsävakuutusmaksut

- metsätalouteen liittyvät omat ja perheenjäsenen pakolliset eläke-, tapaturma- ja ryhmähenkivakuutusmaksut

- metsänhoitoyhdistyksen jäsen- ja palvelumaksut

- metsän uudistamisen kulut, esimerkiksi taimien hankinta- ja istutuskulut

- menot sellaisista koneista ja laitteista, joiden hankintameno on enintään 600 euroa tai joiden taloudellinen käyttöaika on enintään 3 vuotta.

- Älä ilmoita tässä kohdassa hankintamenoja sellaisista koneista, jotka ovat maksaneet yli 600 euroa ja joiden käyttöaika on yli 3 vuotta. Vähennä tällaisten koneiden hankintamenot kohdassa Poistot.

- menot metsätalouden tarvikkeista sekä poltto- ja voiteluaineista

- puukaupan yhteydessä Suomen Metsäsäätiölle maksetut vapaaehtoiset menekinedistämismaksut

- urakoitsijoille maksetut suoritukset puunkorjuusta, maanmuokkauksesta, metsän lannoituksesta, taimikonhoidosta ja muista metsänhoitotöistä

- metsäteiden ja metsäojien kunnossapitomenot

- yksityistien tiekunnalle maksetut tiemaksut ja käyttömaksut metsätalouskäytön osalta

- työhuonevähennys (lue tarkemmin: Verohallinnon yhtenäistämisohjeet vuodelta 2025 toimitettavaa verotusta varten)

- metsätalouden ammattilehtien tilausmaksut

- puunmyyntisaatavan kauppaan liittyvät pankin veloittamat kulut ja mahdollinen pankille palautettu kauppahinnan osa

- metsätalouden velkoihin liittyvät toimitusmaksut, luotonvarausprovisiot yms. lainan liitännäiskulut.

Älä ilmoita tässä kohdassa metsätalouteen liittyvän lainan korkoja. Ilmoita korot henkilöasiakkaan esitäytetyssä veroilmoituksessasi tulonhankkimisvelan korkoina, jos ne eivät ole veroilmoituksessa jo valmiina.

Mitkä palkkakulut voi vähentää?

Voit vähentää kaikki sellaiset perheen ulkopuolisten työntekijöiden palkkauksesta aiheutuneet kustannukset, jotka liittyvät metsätalouteen. Myös esimerkiksi vakuutusmaksut ja muut palkan sivukulut saa vähentää.

Et voi vähentää palkkaa, jonka olet maksanut puolisollesi tai verovuonna alle 15-vuotiaalle lapsellesi. Muille perheenjäsenille maksetun palkan voit vähentää, jos työstä maksettu korvaus ei ylitä määrää, joka samasta työstä olisi pitänyt maksaa palkatulle perheen ulkopuoliselle henkilölle.

Metsätalouden matkakulut

Jos vähennät metsätalouden matkakuluja, liitä muistiinpanoihisi selvitys niistä. Omalla autolla tekemistäsi metsätalouden matkoista voit vähentää 0,27 e/km vuonna 2025.

Pidä oman auton metsätalouskäytöstä ajopäiväkirjaa. Merkitse ajopäiväkirjaan ajon alkamis- ja päättymisaika, ajoreitti, matkan tarkoitus sekä ajettu kilometrimäärä. Säilytä ajopäiväkirja metsätalouden veromuistiinpanojen liitteenä.

Omalle metsätilalle tehtyjen matkojen perusteella et voi tehdä päivärahavähennystä, vaikka elantokustannukset olisivat olleet matkan takia tavallista suuremmat. Sen sijaan muualle kuin omaan metsään tehdyistä metsätalouden matkoista (esim. matkoista koulutustilaisuuksiin) voit tehdä päivärahavähennyksen tietyin edellytyksin. Merkitse metsätalouden muistiinpanoihin päivärahan edellytykset ja laske päivärahavähennys mukaan veroilmoituksen kohtaan Matkakulut.

Ilmoita tässä kohdassa oma tai perheenjäsenesi tekemä hankintatyö. Jos hankintakauppaan liittyvän puunkorjuun on tehnyt ulkopuolinen taho, esimerkiksi metsänhoitoyhdistys, älä ilmoita puunkorjuusta maksamiasi kustannuksia tässä, vaan kohdassa Muut vuosimenot.

Jos ilmoitat paperilomakkeella, erittele hankintatyön tiedot työntekijäkohtaisesti lomakkeen sivulla 2.

Selvitä hankintatyöhön liittyvät tiedot muistiinpanoissa ja veroilmoituksessa aina sinä verovuonna, jolloin hankintatyö on tehty.

Ilmoita tiedot jokaisesta työntekijästä erikseen. Hankintatyön arvo on tekijänsä verotettavaa ansiotuloa.

- Valitse OmaVerossa painike Lisää uusi ja ilmoita hankintatyön tekijän tiedot.

- Erittele puutavaramäärät sen mukaan, kuinka monta kuutiometriä puuta tämä hankintatyön tekijä on valmistanut ja kuljettanut.

- Laske hankintatyön arvo puutavaralajeittain koko valmistetulle ja kuljetetulle puumäärälle ja ilmoita hankintatyön arvo yhteensä. Jos sinulla ei ole muuta selvitystä hankintatyön arvosta, voit käyttää alla olevan taulukon hintoja vuoden 2025 veroilmoituksessa.

Hankintatyö arvo puutavaralajeittain vuonna 2025

| Puutavaralaji | Valmistus, euroa/m3 | Kuljetus, euroa/m3 |

|---|---|---|

| Mäntytukki | 6,49 | 2,55 |

| Mäntykuitu | 15,00 | 2,63 |

| Kuusitukki | 8,38 | 2,58 |

| Kuusikuitu | 15,69 | 2,79 |

| Koivutukki | 6,19 | 2,93 |

| Koivukuitu | 13,87 | 3,07 |

| Energiapuu (kokopuu) | 9,25 | 4,80 |

| Halot ja klapit | 31,44 | 3,07 |

| Haketus | 4,91 | - |

| Hake | - | 3,07 |

Hankintatyön veronalainen arvo

Laske tarvittaessa hankintatyön veronalainen arvo kullekin sellaiselle hankintatyön tekijälle, joka on osallistunut verovapaan määrän ylittävän hankintatyön tekoon. Hankintatyön arvo on verovapaata 125 m3:iin asti. Jos valmistettu puutavaramäärä jää rajan alle, hankintatyön veronalaista arvoa ei tarvitse ilmoittaa.

Laske veronalainen arvo kertomalla hankintatyön arvo seuraavan kaavan mukaan lasketulla kertoimella. Laske kerroin valmistetulle ja kuljetetulle puutavaralle erikseen, jos niitä on eri määrä.

Kerroin = valmistettu ja/tai kuljetettu m3 – 125m3

valmistettu ja/tai kuljetettu m3

Kun olet ilmoittanut yhden työntekijän tiedot, valitse OmaVerossa painike OK. Voit tarvittaessa lisätä uuden hankintatyön tekijän tiedot, kun valitset painikkeen Lisää uusi.

Hankintatyön jakautuminen hankintakauppoihin ja poltto- ja joulupuukauppoihin

Kun olet ilmoittanut jokaisen hankintatyön tekijän tiedot, OmaVero laskee yhteen hankintatyön arvot. Vieritä OmaVerossa sivua alaspäin.

Ilmoita, mikä osa yhteenlasketusta hankintatyön arvosta kohdistuu

- hankintakauppaan

- polttopuu- ja joulupuukauppaan.

Jos et ole verovuonna saanut maksusuorituksia hankintakaupasta ja ilmoitat vain veronalaista hankintatyötä, sinun ei tarvitse täyttää kenttiä "Hankintakaupan hankintatyön arvo" ja "Polttopuu- ja joulupuukaupan hankintatyön arvo". Ilmoita tässä tapauksessa hankintatyön arvo vähennykseksi metsätalouden pääomatuloistasi sinä vuonna, kun saat tuloa hankintakaupasta.

Hankintatyön arvo vähennetään hankintakauppatulosta

Jos olet saanut verovuonna hankintakauppatuloa, saat vähentää siitä hankintatyön arvon. Toisin sanoen hankintatyön arvo ei voi olla suurempi kuin vastaava puun myyntitulo.

Jos ilmoitat paperilomakkeella, laske yhteen kaikkien tekijöiden hankintatyön arvot kohtaan 13. Merkitse tämä luku hankintakauppatulosta tehtäväksi vähennykseksi lomakkeen sivulle 1 kohtaan 2. Ilmoita erikseen hankintakauppatuloon kohdistuva hankintatyön arvo kohdassa 2.1 ja poltto- ja joulupuukauppaan kohdistuva hankintatyön arvo kohdassa 2.2.

Mitä jos teen työn eri vuonna kuin saan maksun puukaupasta?

Hankintakauppatulo ja siihen kohdistuva hankintatyö voivat jakautua eri kalenterivuosille.

- Ilmoita hankintatyön tiedot sinä vuonna, kun työ on tehty.

- Vähennä hankintatyön arvo hankintakauppatulosta vasta sinä verovuonna, kun saat ostajalta maksusuorituksia puukaupasta.

Jotta sama hankintatyö ei tule verotettua kahtena eri vuotena, ilmoita jälkimmäisenä vuotena erittelyssä pelkästään hankintatyön tekijän nimi ja henkilötunnus sekä hankintatyön arvo. Ilmoita myös, miten hankintatyön arvon yhteismäärä jakautuu hankintakauppatulolle tai polttopuu- ja joulupuukauppatulolle. Nämä määrät vähennetään kyseisistä tuloista.

Lisätietoa

Ilmoita metsävähennyksen seurantatiedot sekä verovuonna tekemäsi metsävähennys. Selvitä metsävähennykseen liittyvät tiedot yksityiskohtaisesti muistiinpanoissa.

Voit saada metsävähennyksen, jos olet 1.1.1993 jälkeen joko ostanut metsää tai hankkinut sitä muuten vastikkeellisesti. Silloin voit vähentää osan metsäsi hankintamenosta metsätalouden pääomatulojen verotuksessa.

Katso ohjevideo: Näin ilmoitat metsävähennyksen ja metsävähennyspohjan OmaVerossa (YouTube)

Metsävähennyksen seuranta

Jos olet aiemmin tehnyt metsävähennyksen, OmaVerossa ovat jo valmiina metsävähennyksen seurantatiedot edelliseltä verovuodelta: metsävähennyspohja, aiemmin käytetty metsävähennys sekä käytettävissä olevan metsävähennyksen määrä.

Jos ilmoitat paperilomakkeella, täytä lomakkeen sivulla 2 olevat metsävähennyksen seurantatiedot. Huom. Ilmoita metsävähennyksen seurantatiedot, vaikka et verovuonna tekisikään metsävähennystä.

Kun ilmoitat metsävähennyksen tietoja, toimi näin:

- Ilmoita metsävähennyspohja kaikista verovuoden lopussa omistamistasi metsävähennykseen oikeuttavista metsistä yhteensä.

- Vähennyspohja on 60 % kiinteistön hankintamenon siitä osasta, joka kohdistuu metsään. Jos kiinteistökauppaan on kuulunut metsän lisäksi muutakin omaisuutta, arvioi tarvittaessa metsän osuus koko kiinteistön hankintamenosta sillä perusteella, mikä on eri omaisuuserien käypä arvo.

- Jos olet saanut metsää perinnöksi tai lahjaksi ja perinnönjättäjällä tai lahjanantajalla on ollut käyttämätöntä metsävähennysoikeutta, voit lisäksi siirtää tästä vähennysoikeudesta käyttöösi osuuden, joka vastaa saamaasi metsäomaisuutta.

- Muista korjata metsävähennyspohjan tiedot, jos olet verovuoden aikana ostanut tai myynyt metsämaata tai metsämaata siirtyy muuhun käyttöön, esimerkiksi tuulivoimalan rakennuspaikaksi.

- Aikaisemmin käytetty metsävähennys: Ilmoita aikaisempina vuosina käytetyn metsävähennyksen yhteismäärä.

- Luovutusvoittoihin lisättyjen metsävähennysten määrä: Jos olet myynyt metsäomaisuutta vuoden 2008 jälkeen ja luovutusvoittoihin on lisätty käytettyä metsävähennystä, ilmoita tällaisten metsävähennysten yhteismäärä.

- Käytettävissä olevan metsävähennyksen määrä:

- OmaVero laskee verovuonna käytettävissä olevan metsävähennyksen määrän.

- Jos ilmoitat paperilla, laske määrä näin: Vähennä aikaisemmin käytetystä metsävähennyksestä (kohta 15) luovutusvoittoverotuksessa tuloutettu metsävähennys (kohta 16) ja vähennä tulos metsävähennyspohjasta (kohta 14). Jos laskutoimituksen lopputulos on negatiivinen, sinulla ei ole verovuonna mahdollisuutta käyttää metsävähennystä. Ilmoita silloin kohtaan 17 tiedoksi 0.

Metsävähennyksen käyttö verovuonna

Ilmoita metsätalouden veronalainen pääomatulo metsävähennykseen oikeuttavista metsistä verovuonna. Jos teet veroilmoituksen paperilomakkeella, ilmoita tämä tieto metsävähennyksen seurantataulukon kohdassa 18.

Metsätalouden pääomatuloa ovat

- puun myyntitulo

- jos sinulla on hankintakauppatuloa, vähennä siitä hankintatyön arvo

- vakuutus- ja hirvivahinkokorvaukset

- metsätalouden tuet

- omasta metsästä otetun veronalaisen puutavaran arvo.

Ilmoita verovuoden metsävähennys.

- Metsävähennys saa olla enintään 60 % metsätalouden veronalaisesta pääomatulosta, jonka olet saanut verovuonna metsävähennykseen oikeutetuista metsistä.

- Vähennys ei voi olla suurempi kuin käytettävissä olevan metsävähennyksen määrä.

- Vähennyksen on myös oltava vähintään 1 500 euroa. Voit siis tehdä metsävähennyksen vain sellaisina vuosina, kun olet saanut metsävähennykseen oikeuttavasta metsästä vähintään 2 500 euroa metsätalouden veronalaista pääomatuloa.

- Jos ilmoitat paperilomakkeella, siirrä verovuonna tehtävä metsävähennys seurantataulukon kohdasta 19 lomakkeen etusivulle kohtaan 5.1.

Käytetty metsävähennys yhteensä

- Omavero laskee käyttämäsi metsävähennyksen yhteismäärän.

- Jos ilmoitat paperilla, laske kohtaan 20 käyttämäsi metsävähennyksen yhteismäärä (= kohdat 15 + 19).

Lisätietoa

Voit tehdä metsätalouden veronalaisesta pääomatulosta menovarauksen. Varauksen avulla voit siirtää osan metsätalouden tuloista tulevien vuosien menojen kattamiseksi. Varaus on käytettävä eli tuloutettava viimeistään neljäntenä vuonna menovarauksen tekemisestä (entisissä Oulun ja Lapin lääneissä viimeistään kuudentena vuonna menovarauksen tekemisestä).

Ilmoita tässä kohdassa verovuonna 2025 tekemäsi menovaraus sekä aikaisempien vuosien menovaraukset, jotka ovat tulouttamatta verovuoden lopussa. Merkitse varausten tulouttamatta oleva määrä aina sen vuoden kohdalle, jona varaus on alun perin tehty.

Jos olet ilmoittanut aiemmin menovarauksia, aiempien vuosien tulouttamattomat varaukset näkyvät valmiiksi OmaVerossa.

Katso ohjevideo: Näin teet metsätalouden menovarauksen ja tulouttamisen OmaVerossa

Jos teet veroilmoituksen paperilomakkeella, merkitse verovuonna tekemäsi menovaraus lomakkeen sivulle 1 kohtaan 5.2. Ilmoita menovarausten seurantatiedot lomakkeen sivulla 2, osassa IV. Ilmoita varausten seurantatiedot, vaikka et verovuonna tulouttaisikaan tehtyjä varauksia.

Huom. Jos olet tulouttanut aiemmin tekemiäsi varauksia veroilmoituksen vaiheessa Tulot, muista korjata jäljelle jäävien varausten määrä sen mukaisesti varausten seurantataulukkoon. Tieto ei siirry automaattisesti OmaVerossa.

Verovuonna tehtävän menovarauksen määrä

Verovuoden menovaraus saa olla korkeintaan 15 % metsätalouden pääomatulosta, josta olet ensin vähentänyt verovuoden metsävähennyksen.

Esimerkki. Jari sai verovuonna puun myyntituloa 10 000 euroa. Hän teki metsävähennyksen, joka on 60 % x 10 000 e = 6 000 euroa. Jari voi tehdä verovuonna enintään 600 euron menovarauksen (15 % x 4 000 e = 600 euroa).

Mikä on menovaraus?

Voit tehdä metsätalouden veronalaisesta pääomatulosta menovarauksen. Varauksen avulla voit siirtää osan metsätalouden tuloista tulevien vuosien menojen kattamiseksi.

Varaus on käytettävä viimeistään neljäntenä vuonna menovarauksen tekemisestä (entisissä Oulun ja Lapin lääneissä viimeistään kuudentena vuonna menovarauksen tekemisestä).

Lisätietoa

Lue perustietoa meno- ja tuhovarauksista

Lue syventävä ohje: Varaukset metsätalouden pääomatulojen verotuksessa

Ilmoita tässä kohdassa verovuonna tekemäsi tuhovaraus sekä ne aikaisempien vuosien tuhovaraukset, jotka olivat tulouttamatta verovuoden lopussa. Merkitse varausten tulouttamatta oleva määrä aina sen vuoden kohdalle, jona varaus on alun perin tehty.

Jos olet ilmoittanut aiemmin tuhovarauksia, aiempien vuosien tulouttamattomat varaukset näkyvät valmiiksi OmaVerossa.

Jos teet veroilmoituksen paperilomakkeella, merkitse verovuonna tekemäsi tuhovaraus lomakkeen sivulle 1 kohtaan 5.3. Ilmoita tuhovarausten seurantatiedot lomakkeen sivulla 2, osassa IV. Ilmoita varausten seurantatiedot, vaikka et verovuonna tulouttaisikaan tehtyjä varauksia.

Huom. Jos olet tulouttanut aiemmin tekemiäsi varauksia vaiheessa Tulot, muista korjata jäljelle jäävien varausten määrä sen mukaisesti varausten seurantataulukkoon. Tieto ei siirry automaattisesti OmaVerossa.

Verovuonna tehtävän tuhovarauksen määrä

Voit tehdä tuhovarauksen metsätuhon perusteella saamastasi vakuutus- tai vahingonkorvauksesta.

Varaus voi olla enintään tuhoutuneen metsän uudistamiskulujen suuruinen. Tarvittaessa voit arvioida uudistamiskulut, jos ne eivät ole vielä tiedossa. Liitä muistiinpanoihin luotettava selvitys uudistamismenojen määrästä.

Esimerkki. Saat verovuonna metsätuhon perusteella vakuutuskorvausta 5 000 euroa. Metsänhoitoyhdistys arvioi, että tuhoalueen metsänuudistamismenot ovat 3 000 euroa. Voit tehdä verovuonna 3 000 euron suuruisen tuhovarauksen.

Varaus on käytettävä viimeistään neljäntenä vuonna tuhovarauksen tekemisestä (entisissä Oulun ja Lapin lääneissä viimeistään kuudentena vuonna menovarauksen tekemisestä).

Lue lisää varauksen käyttämisestä eli tulouttamisesta.

Lisätietoa

Lue perustietoa meno- ja tuhovarauksista

Lue syventävä ohje: Varaukset metsätalouden pääomatulojen verotuksessa

Vähennä tässä kohdassa poistoina hankintamenot sellaisista metsätalouden hyödykkeistä, joiden todennäköinen käyttöaika on yli 3 vuotta. Tällaisia hyödykkeitä ovat esimerkiksi metsätalouden käytössä olevat koneet, rakennukset ja metsätiet.

Aloita poistot kunkin koneen, rakennuksen tai muun hyödykkeen käyttöönottovuonna. Jos hyödykkeen hankintameno tai menojäännös on enintään 600 euroa, poista se kerralla. Menojäännöksellä tarkoitetaan sitä hankintamenoa, joka on jäljellä aiempien vuosien poistojen jälkeen.

Ilmoita poistot ryhmittäin

Seuraa metsätalouden muistiinpanoissa erikseen kunkin hyödykkeen menojäännöksiä. Ilmoita veroilmoituksella poistojen tiedot ryhmittäin:

- poistot koneista ja laitteista (poisto enintään 25 % vuosittain)

- poistot rakennuksista (poisto enintään 10 % vuosittain)

- poistot metsäteiden rakentamis- ja perusparannusmenoista sekä metsäojituksen, metsäojien perkauksen ja täydennysojituksen menoista (poisto enintään 15 % vuosittain).

Jos ilmoitat OmaVerossa, valitse painike Avaa erittely ja anna tarvittavat tiedot.

Jos ilmoitat paperilomakkeella, täytä vastaavat tiedot lomakkeen kohdassa 8 olevaan poistotaulukkoon.

- Menojäännös 1.1.2025 tarkoittaa hankintahintaa, josta on vähennetty aikaisempina vuosina tehdyt poistot. Tämä edellisenä vuonna vahvistettu menojäännös näkyy valmiina OmaVerossa.

- Ilmoita myös mahdolliset lisäykset eli verovuonna hankkimiesi hyödykkeiden hankintamenot yhteensä.

- Ilmoita luovutukset eli verovuonna myymiesi hyödykkeiden menojäännökset yhteensä. Huomaa, että jos olet luovuttanut hyödykkeen verovuoden aikana, et voi enää tehdä siitä poistoa. Ilmoita hyödykkeen luovutusvoitto tai luovutustappio myös esitäytetyssä veroilmoituksessasi joko OmaVerossa tai lomakkeella 9 Luovutusvoitto tai tappio.

- Ilmoita verovuoden poisto kohdassa Poistot. OmaVero laskee automaattisesti suurimman mahdollisen poiston ja ehdottaa sitä poiston määräksi.

- Kun olet ilmoittanut kaikkien hyödykeryhmien poistot, OmaVero laskee verovuoden poistojen kokonaismäärän kohtaan Poistot yhteensä.

- Jos ilmoitat paperilomakkeella, laske Menojäännös verovuoden lopussa: lisää verovuoden alun menojäännökseen lisäykset ja vähennä siitä luovutukset ja poistot.

Esimerkki: Verovuonna metsätalouden tarpeisiin hankittu kone maksoi 5 000 euroa. Verovuoden muistiinpanoissa koneesta voi tehdä 25 %:n eli 1 250 euron poiston. Jäljelle jäävä 3 750 euroa on menojäännös, josta seuraavan verovuoden poisto lasketaan.

Oletko käyttänyt metsätalouden koneita maataloudessa, elinkeinotoiminnassa tai yksityistaloudessa?

Jos olet käyttänyt metsätalouden kalustoon kirjattua konetta muualla kuin metsätaloudessa, ilmoita tällaisen käytön arvo

- OmaVeron vaiheessa Tulot, kohdassa "Tulona ilmoitettavat muun toiminnan menot, jotka sisältyvät metsätalouden muistiinpanoihin"

- paperilomakkeella kohdassa 10 Metsätalouden muistiinpanoihin sisältyvät muun toiminnan menot.

Lue lisää metsätalouden koneiden hankintamenon vähentämisestä.

Ilmoita tässä kohdassa ne metsätalouteen kohdistuvat menot, jotka olet merkinnyt maatalouden muistiinpanoihin tai elinkeinotoiminnan kirjanpitoon. Vähennä maatalouden tai elinkeinotoiminnan menoista vastaavan suuruinen korjauserä. Jos annat veroilmoituksen paperilomakkeella, ilmoita luku kohdassa 9.

Esimerkki: Maatalouden kalustoon kuuluvaa traktoria on käytetty metsätaloudessa. Jos kaikki siihen liittyvät kulut on vähennetty maatalouden muistiinpanoissa, metsätalouden osuus pitää vähentää maatalouden kuluista (eli tulouttaa). Siirrä osuus menoista tähän ja vähennä se metsätalouden menoina.

Miten löydät veroilmoituksen OmaVerossa

OmaVeroon ja muihin verkkopalveluihin voit kirjautua omilla verkkopankkitunnuksillasi tai mobiilivarmenteella.

Jos haluat valtuuttaa asianhoitajan (esimerkiksi tilitoimiston) hoitamaan veroasioita puolestasi, anna asianhoitajalle valtuudet osoitteessa suomi.fi/valtuudet. OmaVerossa asianhoitaja tarvitsee veroilmoituksen antamiseen valtuuden "veroasioiden hoito".

Huom. Kuolinpesä tai verotusyhtymä voi asioida sähköisesti vain, jos sen asianhoitajalla on Suomi.fi-valtuudet.

Lue lisää valtuuksien laajuudesta ja niiden käytöstä eri verkkopalveluissa

-

Henkilöasiakas:

Kirjaudu Omaveroon ja valitse linkki Hoida omia veroasioita.

-

Olet aluksi välilehdellä Omat verolajit. Siirry sivulla osioon Henkilön tulovero.

Valitse kohdasta Verovuosi 2025 linkki Tee metsätalouden veroilmoitus.

-

Jos sivulla ei ole linkkiä suoraan metsätalouden veroilmoitukseen, valitse kohdasta Verovuosi 2025 linkki Veroilmoitukset ja verotustiedot.

-

Varmista, että oikea vuosi on valittuna. Valitse sen jälkeen linkki Metsätalouden veroilmoitus.

-

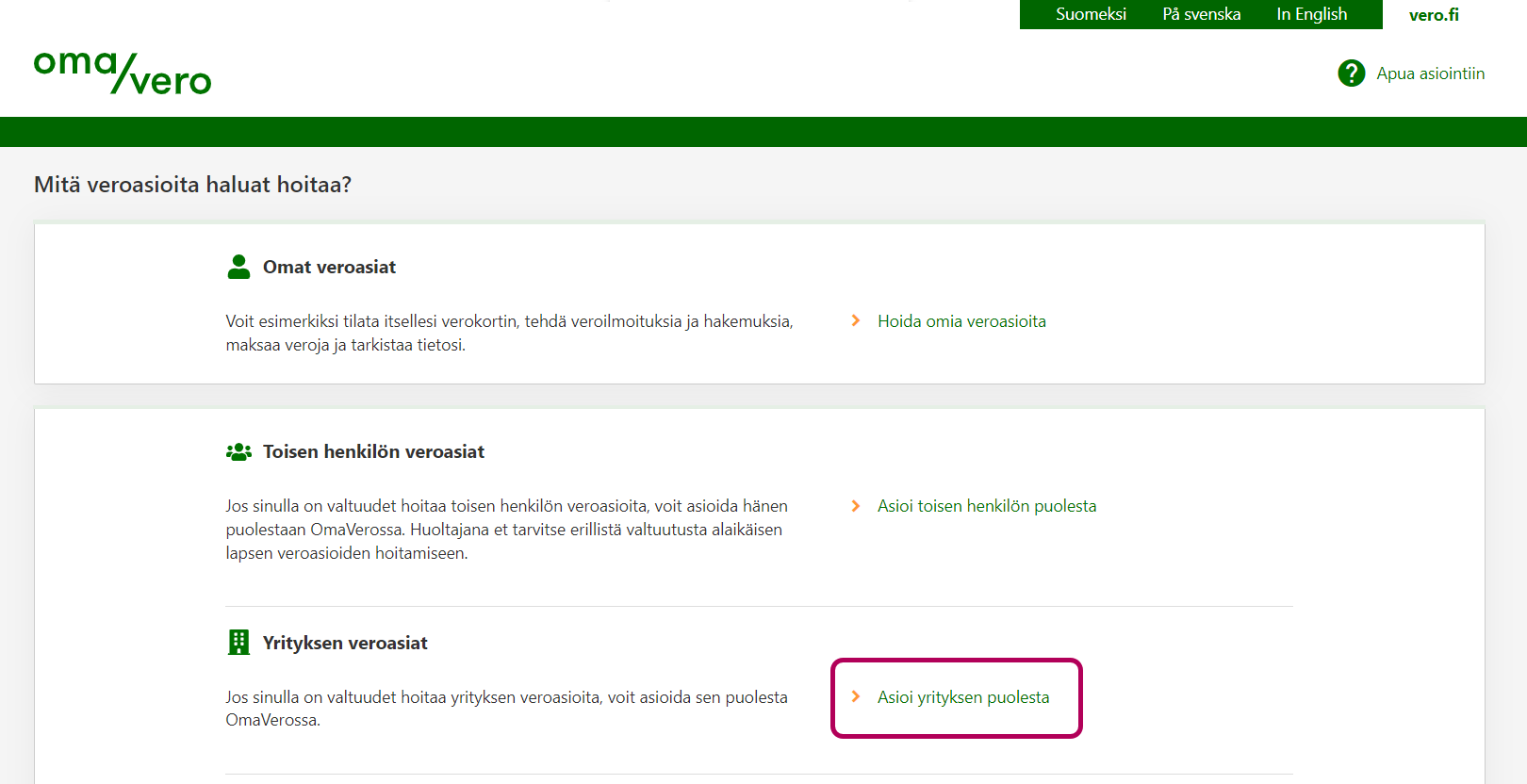

Metsäyhtymä:

Kirjaudu OmaVeroon. Valitse kohdasta Yrityksen veroasiat linkki Asioi yrityksen puolesta.

Huom. Sinulla täytyy olla Suomi.fi-valtuudet, jotta voit asioida yhtymän puolesta. -

Olet aluksi välilehdellä Omat verolajit. Siirry sivulla osioon Yhtymän tulovero.

Valitse kohdasta Verovuosi 2025 linkki Tee metsätalouden veroilmoitus.

-

Jos sivulla ei ole linkkiä suoraan metsätalouden veroilmoitukseen, valitse kohdasta Verovuosi 2025 linkki Näytä tiedot yhtymän tuloverosta.

-

Valitse kortilta Verovuosi 2025 linkki Tee veroilmoitus. Saat näkyviin metsätalouden veroilmoituksen linkin.

{kind=link}

Lue ohje, miten voit hakea antamiasi veroilmoituksia OmaVerosta.

Puolisot antavat yhden yhteisen metsätalouden veroilmoituksen.

- Veroilmoitus näkyy OmaVerossa sillä puolisolla, joka on rekisteröity alkutuottajana arvonlisäverovelvolliseksi.

- Jos kumpikaan puolisoista ei ole arvonlisäverovelvollinen tai molemmat puolisot ovat arvonlisäverovelvollisia, veroilmoitus näkyy sillä puolisolla, joka omistaa enemmän kuin 50 % metsäomaisuudesta.

- Jos kumpikin puoliso omistaa tasan 50 %, veroilmoitus näkyy OmaVerossa sillä puolisolla, joka on iältään vanhempi.

- Jos puolisot ovat rajoitetusti verovelvollisia (asuvat ulkomailla), he antavat kumpikin oman veroilmoituksensa yksin omistamistaan metsistä. Yhdessä omistamistaan metsistä he antavat veroilmoituksen verotusyhtymänä.

Toinen puolisoista voi omistaa metsänsä myös täysin erillään yhteisestä metsätaloudesta. Jos hän hallitsee näitä yksin omistamiaan metsiä pysyvästi itsenäisesti, hän voi antaa niistä erikseen oman veroilmoituksen. Tällöin toinen puolisoista antaa veroilmoituksen puolisoiden yhteisestä metsätaloudesta.

Puolisoiden osuudet metsäomaisuudesta näkyvät OmaVerossa Metsätalouden veroilmoituksen 2C vaiheessa Taustatiedot sekä esitäytetyn veroilmoituksen paperitulosteessa, kohdassa Metsätalous.

Näin jatkat tai korjaat veroilmoitusta

Keskeneräisenä tallennettu ilmoitus säilyy OmaVerossa 3 kuukautta.

Jos jatkat veroilmoituksen täyttämistä tai haluat lähettää valmiin veroilmoituksen, valitse välilehti Yhteydenpito. Valitse kohdasta Ilmoitusten ja hakemusten tila linkki Tehdyt ilmoitukset, veroilmoitukset ja hakemukset.

Jos olet tallentanut ilmoituksen tai hakemuksen keskeneräisenä, se näkyy välilehdellä Ei lähetetty. Valitse keskeneräisenä tallennettu veroilmoitus. Painikkeella Muokkaa pääset täydentämään ja lähettämään ilmoituksen. Muista lopuksi lähettää veroilmoitus vaiheessa Esikatsele ja lähetä.

Voit korjata antamaasi veroilmoitusta OmaVerossa tai paperilla.

Näin korjaat OmaVerossa

OmaVerossa voit käyttää aiempaa ilmoitusta pohjana eli kaikkia tietoja ei tarvitse täyttää uudelleen. Hae ensin antamasi veroilmoitus.

- Valitse osion Henkilön tulovero kohdasta Verovuosi 2025 linkki Avaa metsätalouden veroilmoitus (2C).

- Näet pohjalla aiemmin antamasi ilmoituksen tiedot. Valitse linkki Korjaa.

- Käy läpi veroilmoituksen vaiheet ja ilmoita uudet tai muuttuneet tiedot.

- Siirry lopuksi vaiheeseen Esikatsele ja lähetä ja valitse sivun lopussa painike Lähetä.

Näin korjaat paperilomakkeella

Jos korjaat aiemmin antamaasi veroilmoitusta, lähetä uusi, korvaava veroilmoitus. Anna kaikki aiemmin antamasi tiedot uudelleen, pelkkä virheellisen tiedon korjaaminen tai uuden tiedon lisääminen ei riitä.

Paperilomake ja muut ilmoittamisen tavat

Tee veroilmoitus OmaVerossa.

Metsätalouden veroilmoituksen voit antaa vaihtoehtoisesti

- tiedostona Ilmoitin.fi:ssä

- taloushallinnon ohjelmiston tai metsäyhtiön palvelun kautta, jos siitä on yhteys eli rajapinta Verohallintoon.

Vain kuolinpesät saavat tammikuussa 2026 tyhjän veroilmoituslomakkeen postitse. Muille metsätaloudenharjoittajille emme lähetä veroilmoituslomaketta postitse.

Jos haluat ilmoittaa paperilomakkeella,

tulosta paperilomake 2C lomakesivulta

Voit myös tilata lomakkeen ja palautuskuoren puhelimitse numerosta 029 497 030 (Lomaketilaukset, puhelun hinta pvm./mpm.). Jos tilaat lomakkeet puhelimitse, varaa riittävästi aikaa postin kulkuun.

Lähetä veroilmoitus lomakkeen etusivulla olevaan osoitteeseen. Lomakkeen täytyy olla perillä Verohallinnossa viimeistään määräpäivänä.

Näin täytät paperilomakkeen

- Merkitse lomakkeen molemmille sivuille nimi ja henkilö- tai Y-tunnus niille varattuihin kohtiin.

- Laske lomakkeen etusivulla kunkin rivin tiedot yhteen itse ja merkitse summa lomakkeen oikeanpuolimmaiseen sarakkeeseen. Laske metsätalouden puhtaan pääomatulon tai tappiollisen pääomatulon määrä.

- Erittele hankintatyö, metsävähennyksen seurantatiedot ja tulouttamattomat varaukset lomakkeen kääntöpuolella.

- Merkitse lisätietojen antajan nimi ja puhelinnumero lomakkeen lopussa olevaan kohtaan.

- Veroilmoituksessa pitää aina olla myös päiväys ja allekirjoitus. Veroilmoituksen voi allekirjoittaa joko metsätaloudenharjoittaja itse tai hänen valtuuttamansa henkilö.

- Palauta lomakkeet ensisijaisesti postitse lomakkeen etusivulla olevaan osoitteeseen. Palvelupisteiden aukioloaikoja ja palveluita on supistettu, joten tarkasta aina palvelupisteen aukioloajat ja palvelut ennen kuin lähdet paikan päälle. Esimerkiksi etäpalvelupisteet toimivat ajanvarauksella. Niissä ei voi tulostaa tai skannata lomakkeita tai asiakirjoja eikä niihin voi jättää lomakkeita tai asiakirjoja.

Huomaa, että paperilomakkeen kohtien järjestys ja otsikointi on osittain erilainen kuin OmaVerossa ja tässä täyttöohjeessa.

Verotusyhtymä on kahden tai useamman henkilön yhdessä muodostama yhteenliittymä. Anna metsäyhtymän puolesta yksi yhteinen metsäveroilmoitus ja arvonlisäveroilmoitus. Huom. Anna nämä veroilmoitukset yhtymän nimissä ja yhtymän Y-tunnuksella.

Yhtymä voi tehdä veroilmoituksen OmaVerossa vain, jos sen asianhoitajalla on Suomi.fi-valtuudet. Muuten ilmoitus on annettava paperilomakkeella.

Lue lisää Suomi.fi-valtuuksista

Verotusyhtymässä tulot ja menot lasketaan yhtymäkohtaisesti ja tulot jaetaan verotettavaksi osakkaiden tuloina. Verohallinto saa tiedon osakkaiden metsämaan omistusosuuksista suoraan Maanmittauslaitokselta.

Jos yhtymä on arvonlisäverovelvollinen, muista myös antaa arvonlisäveroilmoitus ja maksaa arvonlisävero.

Kuolinpesää verotetaan erillisenä verovelvollisena. Kuolinpesä täyttää vain yhden yhteisen metsäveroilmoituksen ja arvonlisäveroilmoituksen. Kuolinpesän osakkaat vastaavat yhteisesti veroilmoituksen antamisesta.

Kuolinpesä voi ilmoittaa OmaVerossa vain, jos kuolinpesällä on Y-tunnus ja sen asianhoitajalla Suomi.fi-valtuudet. Muuten veroilmoitus on annettava paperilla.

Lue lisää: Kuolinpesä maatalouden, metsätalouden tai elinkeinotoiminnan harjoittajana

Jos kuolinpesä on arvonlisäverovelvollinen, muista myös antaa arvonlisäveroilmoitus ja maksaa arvonlisävero.

Metsänomistajalla on tavallisesti sekä omistus- että hallintaoikeus metsään.

Jos metsän hallintaoikeus kuitenkin erotetaan muulle kuin omistajalle, omistajalle jää metsäkiinteistön omistusoikeus mutta ei oikeutta saada metsän tuottoa. Sen sijaan metsän hallintaoikeuden haltijalla on oikeus saada metsän tuotto ja tehdä sen mukaisesti puukauppoja.

Jos sinulla on hallintaoikeus metsään, olet verovelvollinen metsätaloudesta. Anna metsätalouden veroilmoitus viimeistään 2.3.2026. Huomaa, että et kuitenkaan voi saada metsätalouden pääomatuloista metsävähennystä etkä metsälahjavähennystä.

Jos olet arvonlisäverovelvollinen, anna myös arvonlisäveroilmoitus ja maksa arvonlisävero viimeistään 2.3.2026.

Jos ilmoitus myöhästyy

Voit hakea lisäaikaa veroilmoituksen antamiseen, jos sinulla on siihen erityisiä syitä, esimerkiksi sairastuminen. Toimita hakemus Verohallintoon ennen veroilmoituksesi määräpäivää. Lisäaikaa voit hakea

- OmaVerossa (välilehti Veroasiat – Hakemukset – Lisäaika veroilmoituksen antamiseen)

- paperilomakkeella.

Jos veroilmoitus myöhästyy, joudut maksamaan myöhästymismaksua. Jos jätät veroilmoituksen antamatta tai siinä on puutteita, seurauksena voi olla veronkorotus.

Lue lisää myöhästymismaksusta ja veronkorotuksen perusteista.

Muistiinpanot ja tositteet

Metsätalouden harjoittajan on pidettävä toiminnastaan muistiinpanoja. Veroilmoituksesi tiedot perustuvat näihin muistiinpanoihin.

Erittele muistiinpanoissa kaikki saamasi tulot sekä menot ja vähennykset.

- Jos olet arvonlisäverovelvollinen, kirjaa tuloverotusta varten tulot ja menot ilman arvonlisäveron osuutta. Samoihin muistiinpanoihin voit kirjata erikseen arvonlisäveron määrät arvonlisäverotusta varten.

- Jos et ole arvonlisäverovelvollinen, tee tuloverotuksen menokirjaukset niin, että ne sisältävät arvonlisäveron.

Säilytä kuitit ja tositteet

Tee muistiinpanot aikajärjestyksessä tositteiden perusteella.

Tositteiden pitää olla päivättyjä ja numeroituja aikajärjestyksen mukaan. Kirjaa tulo saaduksi silloin, kun se on nostettu tai merkitty pankkitilille. Kirjaa meno sille päivälle, kun se on maksettu.

Säilytä muistiinpanot ja tositteet 6 vuotta verovuoden päättymisestä alkaen. Kiinteistöjen omistajanvaihdoksiin liittyvät kauppakirjat, lahjakirjat, perukirjat, testamentit, ositus- ja perinnönjakokirjat ja muut vastaavat asiakirjat kannattaa säilyttää pysyvästi.

Muistiinpanojen sisältö

Selvitä muistiinpanoissa nämä asiat:

- kaikki metsätalouden tulot, kuten puun myyntitulot, tuet, vakuutuskorvaukset ja vahingonkorvaukset

- metsätalouden vuosimenot eriteltyinä matkakuluihin, palkkausmenoihin ja muihin vuosimenoihin

- maatalouteen, elinkeinotoimintaan ja omaan yksityiskäyttöön otetun puutavaran arvo

- verovuoden aikana tehdyt menovaraukset ja tuhovaraukset, varausten tuloutukset sekä jäljelle jääneet varausten määrät

- metsävähennyspohja ja muut metsävähennyksen seurantatiedot sekä verovuonna tehty metsävähennys

- metsälahjavähennyksen peruste ja käyttö sekä tiedot de minimis -tuista

- poistoina vähennettävistä hyödykkeistä niiden hankintameno, verovuonna tehdyt poistot ja jäljellä oleva menojäännös verovuoden lopussa

- metsätien rakentamismenon jakautuminen metsätalouden ja tien muun käytön kesken

- hankintatyön arvo ja sen laskentaperusteet maatilakohtaisesti.

Muut ilmoitettavat tulot ja vähennykset

Voit saada metsästä muitakin tuloja kuin varsinaisia metsätalouden pääomatuloja. Näitä tuloja ei ilmoiteta metsätalouden veroilmoituksessa vaan tulon mukaisesti joko esitäytetyssä veroilmoituksessa tai maatalouden veroilmoituksessa.

Ilmoita esitäytetyssä veroilmoituksessa nämä tulot:

- tuulivoimalan tai aurinkovoimalan alueesta saatu vuokratulo

- tuulivoimalan vaikutusaluekorvaus tai muu korvaus

- pellon vuokratulo

- vuokratuloon rinnastuva hiilinielukorvaus

- soran tai muun maa-aineksen myyntitulo

- metsän tai muun omaisuuden luovutusvoitot.

Ilmoita maatalouden veroilmoituksessa nämä tulot:

- jatkojalostetun puutavaran myyntitulo

- metsätalouden rakennuksista ja koneista saadut vuokratulot.

Metsäyhtymä ilmoittaa kaikki edellä luetellut tulot maatalousyhtymän veroilmoituksella 2Y. Poikkeuksena ovat metsän ja muun omaisuuden luovutusvoitot, jotka kukin yhtymän osakas ilmoittaa omalla esitäytetyllä veroilmoituksellaan omistusosuutensa mukaisesti.

Katso lisätietoa tulojen verotuksesta ja ilmoittamisesta sivulta Metsästä saadut muut tulot.

Metsätalouden velat ja korot

Metsätalouden velkoja ja korkoja ei ilmoiteta metsätalouden veroilmoituksessa, vaan ne näkyvät henkilöasiakkaan esitäytetyssä veroilmoituksessasi tulonhankkimisvelkana ja tulonhankkimisvelan korkona.

Voit korjata esitäytetyn veroilmoituksen velka- ja korkotietoja joko OmaVerossa tai lomakkeella 50B Pääomatulot ja niistä tehtävät vähennykset.

Tutustu esitäytetyn veroilmoituksen täyttöohjeeseen

Verotusyhtymän osakas ilmoittaa lomakkeella 50B myös sellaiset velat ja korot, jotka kohdistuvat yhtymän metsätalouteen.

Yrittäjävähennys metsätalouden pääomatulosta

Henkilöasiakas tai kuolinpesä saa metsätalouden pääomatuloista 5 %:n yrittäjävähennyksen. Verohallinto laskee vähennyksen puolestasi. Sinun ei siis tarvitse ilmoittaa yrittäjävähennystä metsätalouden veroilmoituksessa.

Lue lisää yrittäjävähennyksestä.

Metsälahjavähennys

Jos olet saanut lahjana metsäomaisuutta, sinulla voi olla oikeus metsälahjavähennykseen.

Ilmoita metsälahjavähennyksen tiedot esitäytetyn veroilmoituksesi yhteydessä joko OmaVerossa tai lomakkeella 2L Metsälahjavähennys.