Kun kirjaudut OmaVeroon, saat veropostisi jatkossa vain sähköisesti. Lue lisää muutoksesta.

Asunto-osakkeen ostaja – tee varainsiirtoveroilmoitus ja maksa vero

Kun ostat asunto- tai kiinteistöosakeyhtiön osakkeita, jotka oikeuttavat esimerkiksi kerrostalo- tai rivitalohuoneiston hallintaan, tee varainsiirtoveroilmoitus ja maksa varainsiirtovero.

1

Tee ilmoitus

Tee varainsiirtoveroilmoitus 2 kuukauden kuluessa siitä, kun kauppakirja tai muu sopimus on allekirjoitettu. Jos ostat asunnon kiinteistönvälittäjän kautta, välittäjä tekee varainsiirtoveroilmoituksen puolestasi.

- Jos ostajia on useita – esimerkiksi puolisot – jokaisen ostajan on tehtävä oma varainsiirtoveroilmoituksensa.

- Ilmoitusta varten tarvitset kauppakirjan tai muun sopimuksen. Saatat tarvita myös isännöitsijäntodistusta.

- Asiakirjoja ei tarvitse kaikissa tilanteissa liittää ilmoitukseen. Ennen ilmoituksen lähettämistä OmaVerossa näet, tarvitaanko liitteitä vai riittääkö pelkkä ilmoitus.

Näin teet varainsiirtoveroilmoituksen OmaVerossa

Henkilöasiakas, avoin yhtiö ja kommandiittiyhtiö voivat käyttää myös paperilomaketta. Paperilomakkeen liitteeksi tarvitaan kauppakirja.

2

Maksa vero

Maksa varainsiirtovero 2 kuukauden kuluessa siitä, kun kauppakirja tai muu sopimus on allekirjoitettu. Jos ostat asunto-osakkeen kiinteistönvälittäjän kautta, maksa vero kaupanteon yhteydessä.

- Jos maksat OmaVerossa, viitenumerot ja muut maksutiedot siirtyvät automaattisesti oikein verkkopankin maksupohjaan. OmaVero laskee veron määrän antamasi varainsiirtoveroilmoituksen perusteella.

- Jos maksat verkkopankissa, maksamiseen tarvitset Verohallinnon tilinumeron ja oman varainsiirtoveron viitenumerosi. Saat viitenumeron ja tilinumeron

- Omaverosta: Valitse etusivun välilehti Omat verolajit. Siirry kohtaan Maksutilanne ja valitse linkki Verojen maksaminen ja maksutiedot.

- puhelimitse 029 497 026 (Maksuliikenne, puhelun hinta pvm./mpm.).

Maksa vero kahden desimaalin tarkkuudella. Pyöristä veron määrä lähimpään senttiin normaalien pyöristyssääntöjen mukaisesti. Esimerkiksi jos veron tarkka määrä on 345,67890 euroa, maksa veroa 345,68 euroa.

Jos ostajia on useita – esimerkiksi puolisot – jokainen ostaja maksaa oman osuutensa verosta käyttäen omaa varainsiirtoveron viitenumeroaan. Maksu näkyy OmaVerossa 1–2 arkipäivän kuluttua.

3

Saat todistuksen varainsiirtoverosta

Saat todistuksen varainsiirtoverosta OmaVeroon. OmaVeroon todistus tulee yleensä noin 2 arkipäivän kuluessa ilmoituksen antamisesta ja veron maksamisesta. Näin löydät todistuksen OmaVerosta. Jos olet tehnyt varainsiirtoveroilmoituksen paperilomakkeella, todistus tulee näkyviin OmaVeroon myöhemmin.

Silloin kun asunto-osakkeen kaupat on tehty kiinteistönvälittäjän kautta, saat välittäjältä todistuksen suoritetusta varainsiirtoverosta. Välittäjän antama todistus ei näy OmaVerossa.

4

Huolehdi omistuksesi rekisteröinnistä

Kysy isännöitsijältä, kuuluuko taloyhtiö Maanmittauslaitoksen sähköiseen huoneistotietojärjestelmään.

Jos taloyhtiö on huoneistotietojärjestelmässä, hae omistuksesi rekisteröintiä Maanmittauslaitokselta. Silloin tieto varainsiirtoveron suorittamisesta siirtyy rekisteriin automaattisesti eikä todistusta varainsiirtoverosta tarvitse esittää isännöitsijälle.

Jos osakeluettelo ei ole vielä huoneistotietojärjestelmässä, esitä isännöitsijälle todistus varainsiirtoverosta. Jos olet tehnyt varainsiirtoveroilmoituksen ennen 1.11.2019, myös vanhanmallinen leimattu varainsiirtoveroilmoitus käy todistukseksi. Kysy isännöitsijältä, mitä muita asiakirjoja tarvitset omistuksesi rekisteröintiin.

Asunto-osakkeen varainsiirtoveron määrä

Vero on 1,5 % asunto-osakkeen kauppahinnasta (ja mahdollisista muista vastikkeista) sekä yhtiölainaosuudesta.

Velaton hinta sisältää kauppahinnan ja mahdollisen yhtiölainaosuuden. Vero maksetaan siis velattomasta hinnasta riippumatta siitä, maksatko yhtiölainaosuuden pois kaupantekohetkellä vai kaupanteon jälkeen kuukausittain rahoitusvastikkeena. Halutessasi voit käyttää apunasi varainsiirtoverolaskuria.

Esimerkki: Sanna ostaa asunto-osakkeen, jonka myyntihinta on 60 000 euroa. Osakkeisiin kohdistuva osuus yhtiölainasta on 20 000 euroa. Asunnon myynti-ilmoituksessa velaton hinta on siis 80 000 euroa. Varainsiirtovero lasketaan 80 000 eurosta. Varainsiirtovero on 1,5 % x 80 000 euroa = 1 200 euroa. Sillä ei ole merkitystä, maksaako Sanna yhtiölainaosuuden pois kaupanteon hetkellä vai pikku hiljaa osana yhtiövastiketta.

Usein kysyttyä

Kun olet ilmoittanut ja maksanut varainsiirtoveron OmaVerossa, saat yleensä noin 2 arkipäivän kuluessa todistuksen varainsiirtoverosta OmaVeroon. Saat todistuksen myös silloin, jos olet ostanut ensiasunnon.

Kun todistus on valmis, voit avata sen varainsiirtoveron tiedoista ja postilaatikosta. Jos Omat verolajit -välilehdellä ei ole varainsiirtoveroa, kirjaudu uudestaan OmaVeroon. Jos olet tehnyt varainsiirtoveroilmoituksen paperilomakkeella, odota, että todistus varainsiirtoverosta tulee näkyviin OmaVeroon.

Huom. Todistus ei ole OmaVerossa, jos olet antanut varainsiirtoveroilmoituksen ennen marraskuuta 2019. Lisätietoa: Olen mielestäni antanut varainsiirtoveroilmoituksen aiemmin. Miksi ilmoitus tai maksu eivät näy OmaVerossa?

Toimi näin

Siirry OmaVeroon, jos et ole vielä kirjautunut palveluun (avautuu uuteen ikkunaan).

-

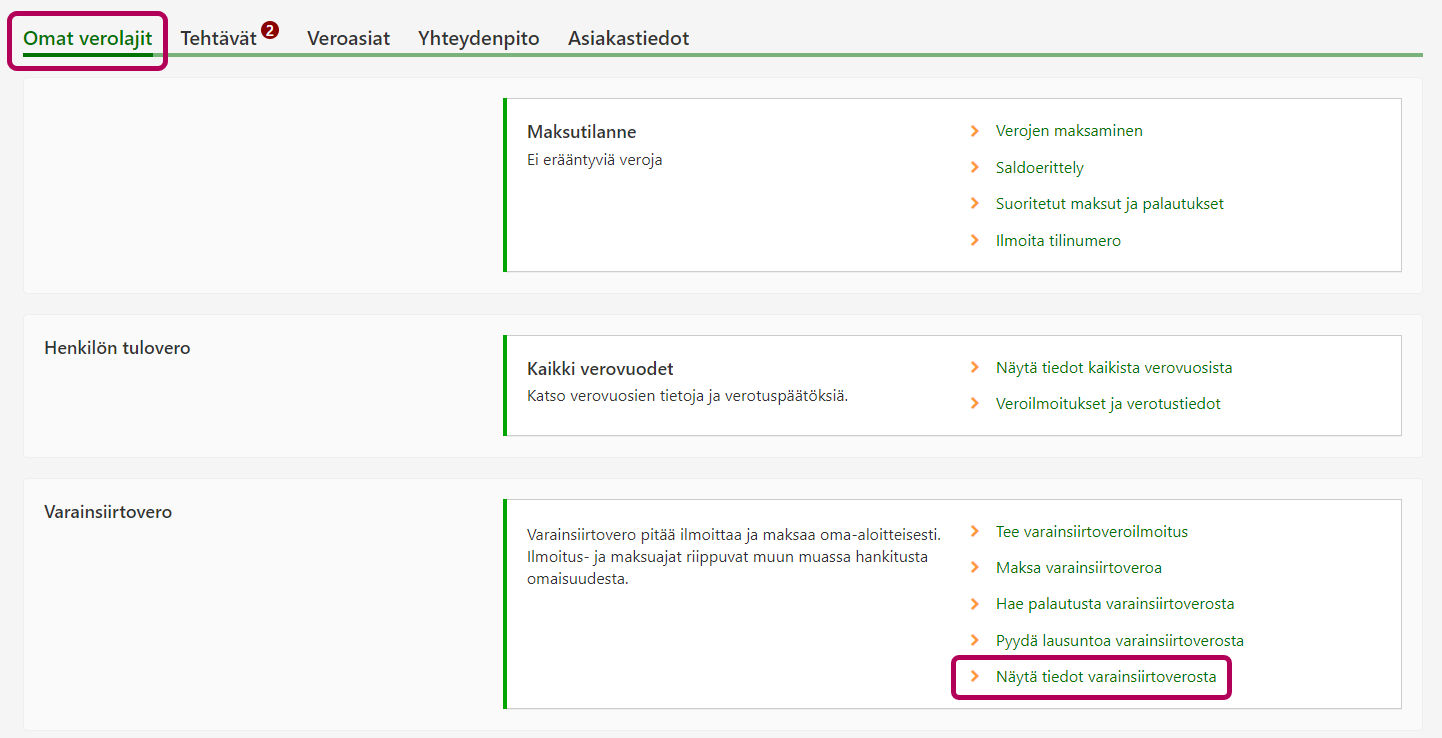

Avaa etusivun välilehti Omat verolajit. Siirry osioon Varainsiirtovero ja valitse linkki Näytä tiedot varainsiirtoverosta. Jos Omat verolajit -välilehdellä ei ole varainsiirtoveroa, kirjaudu uudestaan OmaVeroon.

-

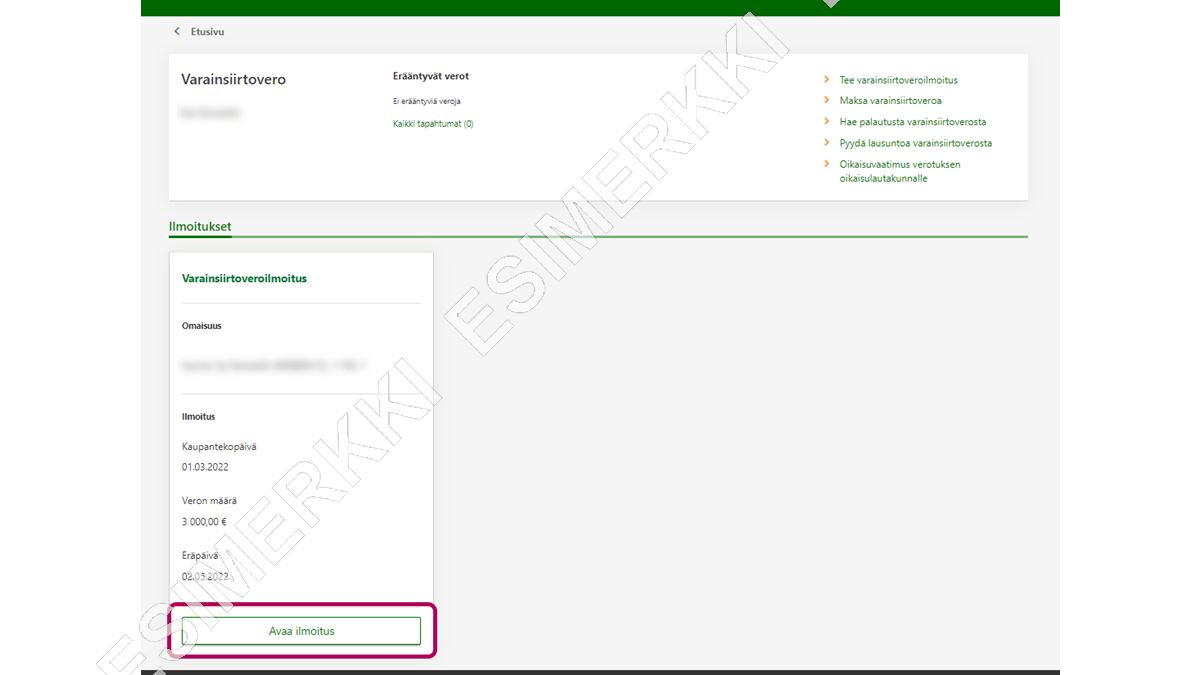

Varainsiirtovero-sivulla ovat kaikki antamasi varainsiirtoveroilmoitukset. Valitse se ilmoitus, johon liittyvän todistuksen tarvitset. Valitse painike Avaa ilmoitus.

-

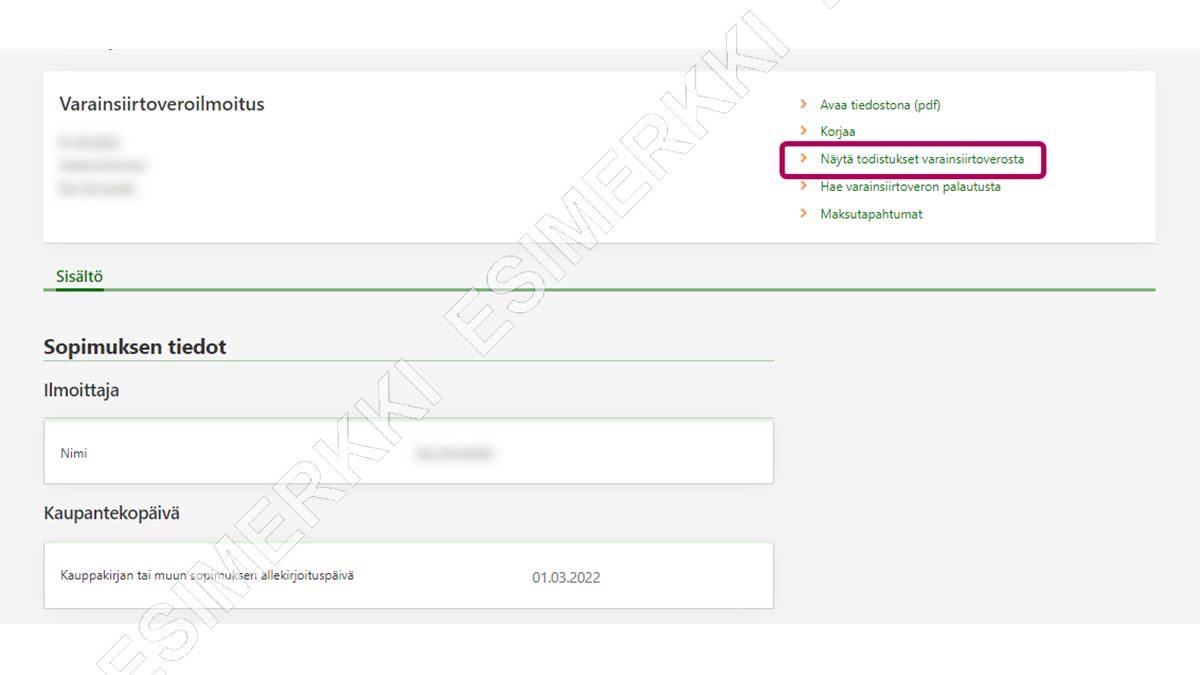

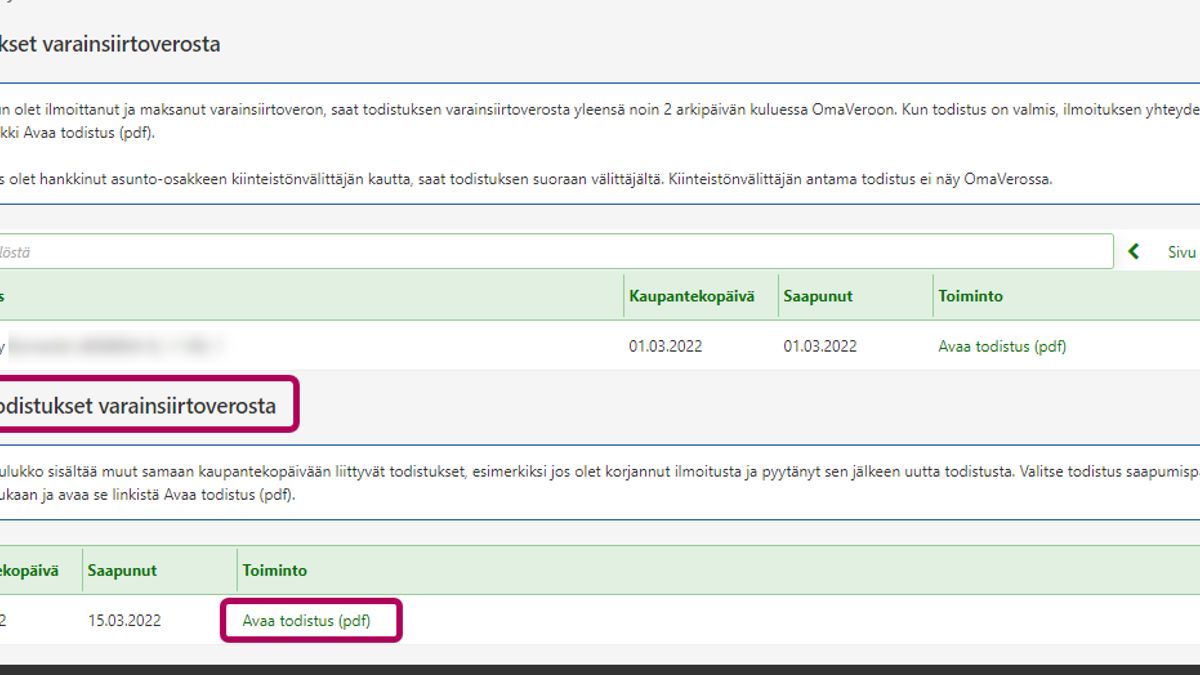

Valitse sivun yläosassa oleva linkki Näytä todistukset varainsiirtoverosta.

-

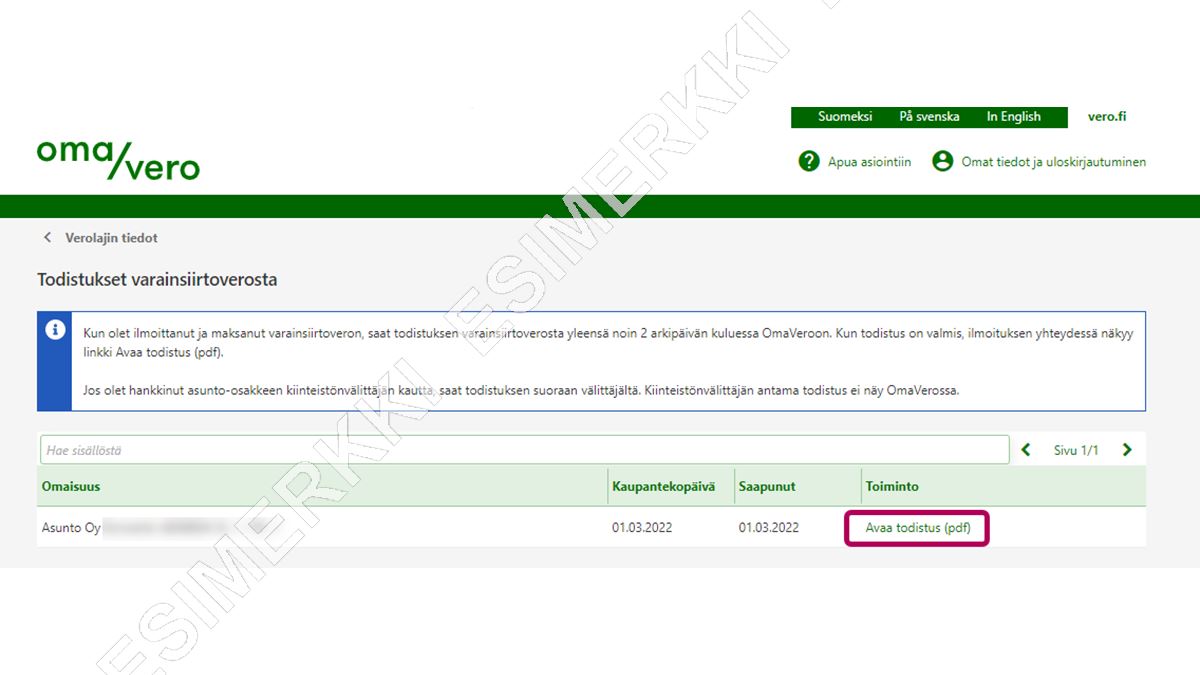

Kun todistus on valmis, voit avata sen linkistä Avaa todistus (pdf). Jos todistus ei ole vielä OmaVerossa, näet tekstin Todistus ei ole vielä saapunut.

-

Jos olet pyytänyt uutta todistusta esimerkiksi ilmoituksen korjaamisen jälkeen, näet todistuksen kohdassa Muut todistukset varainsiirtoverosta. Valitse todistus saapumispäivän mukaan ja avaa se linkistä Avaa todistus (pdf).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Voit edetä myös näin:

-

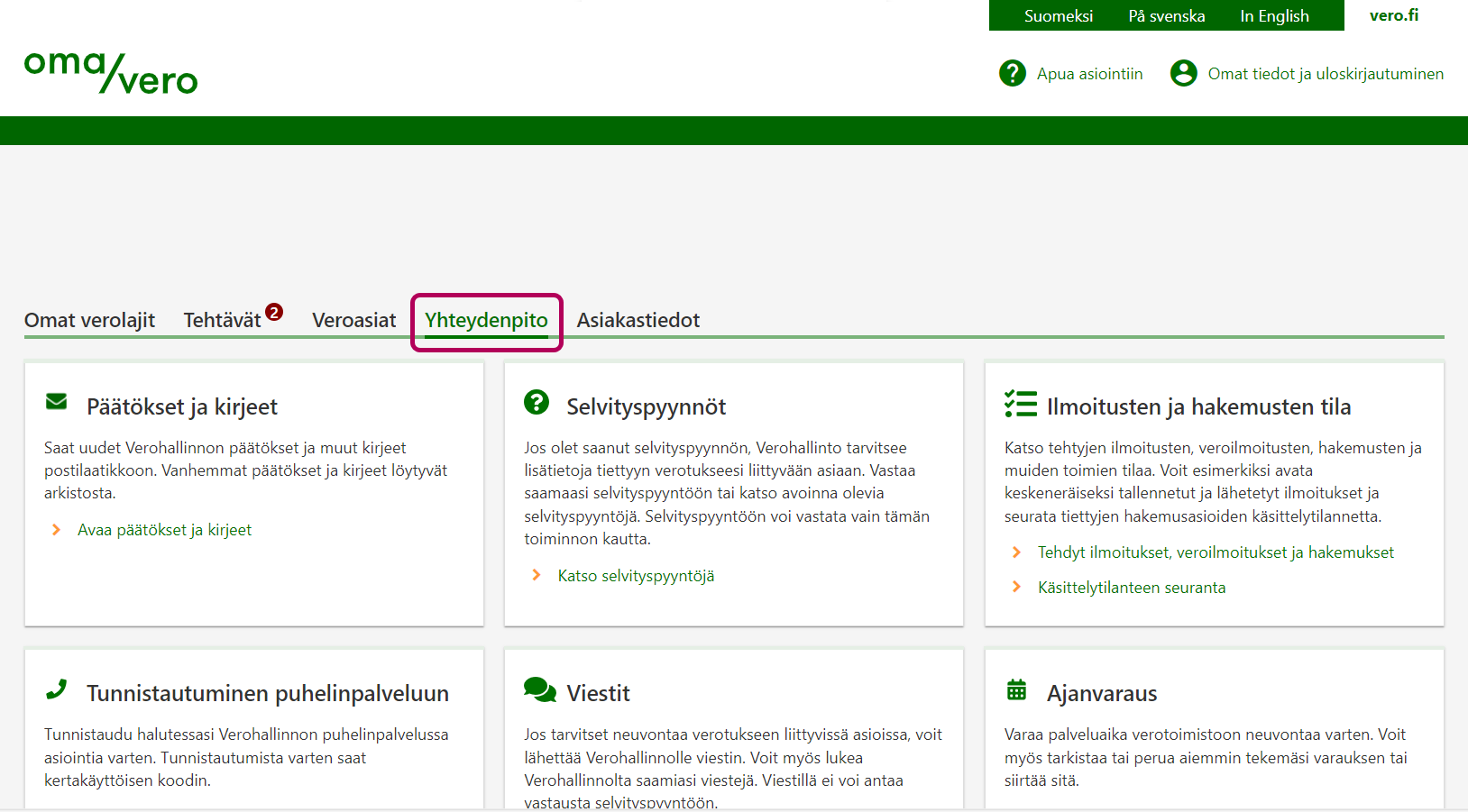

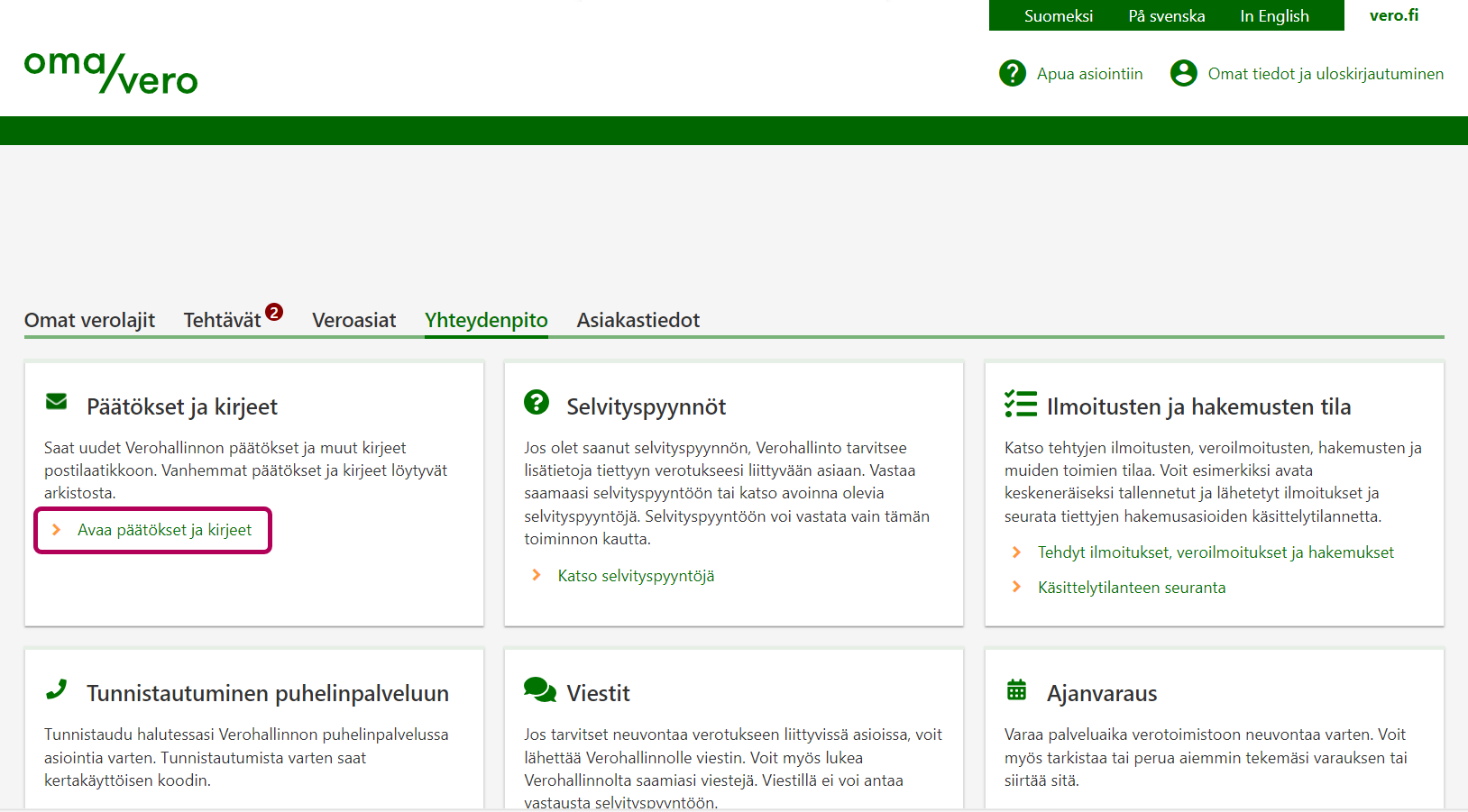

Valitse välilehti Yhteydenpito.

-

Valitse kohdasta Päätökset ja kirjeet linkki Avaa päätökset ja kirjeet.

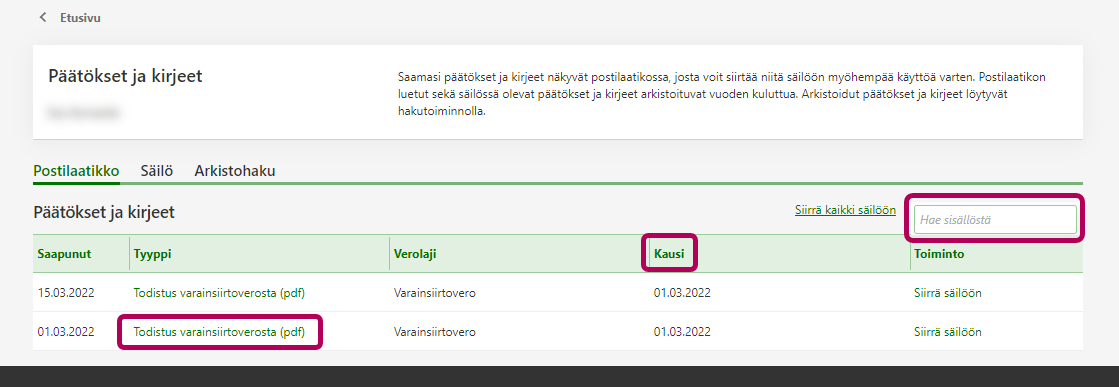

Postilaatikon luetut sekä säilössä olevat todistukset arkistoituvat vuoden kuluttua. -

Jos olet saanut useita todistuksia varainsiirtoverosta, erotat ne kaupantekopäivän perusteella. Kaupantekopäivä näkyy kohdassa Kausi.

Jos etsit todistusta tietyltä päivältä, toimi näin: Kirjoita kaupantekopäivä (esim. 01.03.2021) kenttään, jossa lukee Hae sisällöstä ja paina Enter.

{kind=link}

{kind=link}

{kind=link}

Varainsiirtoverotus siirtyi OmaVeroon 8.11.2019. OmaVerossa näkyvät

- OmaVeron kautta annetut ilmoitukset

- 1.11.2019 tai sen jälkeen julkaistulla paperilomakkeella ilmoitetut kaupat. Paperilomakkeella annetut ilmoitukset tulevat näkyviin OmaVeroon viiveellä.

Näiden ilmoitusten osalta saat todistuksen varainsiirtoverosta, kun sekä ilmoitus että maksu ovat Verohallinnossa. Näin löydät todistuksen OmaVerosta. Jos kyse on asunto-osakkeesta, anna todistus isännöitsijälle, jotta hän voi merkitä omistuksesi osakeluetteloon.

Jos asunto-osakkeen kaupat on tehty kiinteistönvälittäjän kautta, saat välittäjältä todistuksen suoritetusta varainsiirtoverosta. Välittäjän antama todistus ei näy OmaVerossa. Jos kyse on uudiskohteesta, ostajan on itse annettava varainsiirtoveroilmoitus ja silloin todistuskin löytyy OmaVerosta.

Vanhat ilmoitukset

Jos olet antanut varainsiirtoveroilmoituksen vanhalla paperilomakkeella ennen marraskuuta 2019, ilmoitus ei näy OmaVerossa. Älä tee ilmoitusta uudelleen. Jos tarvitset vanhaa leimattua varainsiirtoveroilmoitusta esimerkiksi isännöitsijää varten, ota yhteyttä palvelunumeroon 029 497 022 (Varainsiirtoverotus).

Kun autopaikka tai varastotila on osa asuntokauppaa, muista maksaa varainsiirtovero ja antaa ilmoitus myös autopaikasta tai varastotilasta, silloin kun niitä hallitaan asuinhuoneistosta erillisillä osakkeilla. Autopaikan tai varaston osakkeista on maksettava varainsiirtovero, vaikka asunto-osake olisi varainsiirtoverosta vapaa ensiasunto.

Kun autopaikan tai muun tilan kauppahinta on eritelty sopimuksessa, erittele hinnat myös varainsiirtoveroilmoituksessa.

Varainsiirtovero asunto-osakkeesta pitää yleensä maksaa 2 kuukauden kuluessa siitä, kun kauppakirja tai muu sopimus on allekirjoitettu. Kiinteistönvälittäjän välityksellä tehdyissä kaupoissa vero on maksettava sopimuksen allekirjoituksen yhteydessä, eli käytännössä kaupantekotilaisuudessa. Määräajat ovat samat, vaikka yhtiöjärjestyksessä olisi lunastuslauseke.

Jos lunastusoikeutta käytetään, lunastajan täytyy maksaa vero ja antaa ilmoitus 2 kuukauden kuluessa lunastuksesta. Alkuperäinen ostaja voi tässä tapauksessa hakea maksetun varainsiirtoveron palautusta jälkikäteen.

Jos annat varainsiirtoveroilmoituksen myöhässä, seurauksena voi olla joko myöhästymismaksu tai veronkorotus. Jos et maksa varainsiirtoveroa määräajassa, sinun pitää maksaa viivästyskorkoa. Lue tarkemmin viivästysseuraamuksista.

Jos sinun täytyy korjata antamiasi tietoja, anna korvaava varainsiirtoveroilmoitus joko OmaVerossa tai paperilomakkeella. Korjaa virheet ja täytä myös muut kohdat uudelleen.

Näin korjaat varainsiirtoveroilmoitusta OmaVerossa

Jos ilmoitat paperilomakkeella, muista merkitä rasti lomakkeen alussa olevaan kohtaan Korvaava varainsiirtoveroilmoitus.

Huomaa, että jos annat korvaavan ilmoituksen vasta varainsiirtoveroilmoituksen määräajan jälkeen, seurauksena voi olla myöhästymismaksu tai veronkorotus.

Jos olet jo ehtinyt maksaa varainsiirtoveron, katso lisätietoa ilmoituksen ja maksun korjaamisesta.

Digitaalisessa asuntokaupassa ei ole perinteistä kaupantekotilaisuutta, vaan kaupan osapuolet hyväksyvät omaan tahtiinsa kauppakirjan allekirjoittamalla sen sähköisesti. Kauppakirja syntyy sillä hetkellä, kun viimeisin allekirjoitus on tehty. Viimeisimmän allekirjoituksen ajankohta merkitään varainsiirtoveroilmoitukselle kauppakirjan tai muun luovutussopimuksen allekirjoituspäiväksi.

Myös varainsiirtoveron lakimuutoksessa varainsiirtoveroprosentti tai ensiasunnon varainsiirtoverovapaus määräytyy sen mukaan, mikä on viimeisimmän allekirjoituksen ajankohta.

Ennen osakeluettelon siirtoa taloyhtiön on selvitettävä kaikki keskeneräiset tapaukset, joissa osakkaat eivät ole esittäneet todistusta suoritetusta varainsiirtoverosta.

Jos asunto on ostettu vuonna 2023 tai sen jälkeen, osakkaan varainsiirtovero ei ole vielä vanhentunut. Silloin osakkaan on esitettävä isännöitsijälle todistus varainsiirtoverosta, jos se vielä puuttuu. Voit merkitä osakkaan taloyhtiön osakasluetteloon vasta sen jälkeen, kun olet saanut todistuksen varainsiirtoveron suorittamisesta. Kun todistus on saatu, voit merkitä osakkaan omistajaksi myös osakehuoneistorekisteriin.

Jos asunto on ostettu vuonna 2022 tai aiemmin, varainsiirtovero on pääsääntöisesti vanhentunut. Huomaa, että jos kysymys on uudiskohteen kaupasta, varainsiirtovero ei välttämättä ole vielä vanhentunut. Uudiskohteissa määräaika lasketaan omistusoikeuden siirtymisestä. Katso tarkemmat vanhentumisajat.

Jos varainsiirtovero on vanhentunut, riittää että merkitset omistajanvaihdoksen osakasluetteloon kauppakirjan tai muun luovutuskirjan perusteella. Verohallinto ei anna vanhentuneesta verosta todistusta. Voit ilmoittaa omistajan myös osakehuoneistorekisteriin, kun siirrät osakeluettelon sinne.

Avainsanat: