Kun kirjaudut OmaVeroon, saat veropostisi jatkossa vain sähköisesti. Lue lisää muutoksesta.

Varainsiirtoveron ilmoitus- ja maksuohjeet

Voit ilmoittaa varainsiirtoveron joko OmaVerossa tai paperilomakkeella. Yhteisöjen, esimerkiksi osakeyhtiöiden on annettava varainsiirtoveroilmoitus sähköisesti OmaVerossa.

Varainsiirtoveron voit maksaa OmaVerossa tai verkkopankissasi. Maksamiseen tarvitset Verohallinnon tilinumeron ja oman varainsiirtoveron viitenumerosi, jotka voit tarkistaa OmaVerosta tai puhelimitse.

Katso varainsiirtoveron ilmoitus- tai maksuohjeet sen mukaan, mitä omaisuutta olet hankkinut:

- Asunto-osake ja muut tilat

- Uudiskohde

- Ensiasunto

- Kiinteistö

- Rakennus, esim. siirtolapuutarhamökki

- Liikeosake

- Viikko- tai aikaosuusosake ja golfosake

Ilmoitus- ja maksuajat määräytyvät sen mukaan, mitä omaisuutta olet hankkinut

Ohjeet kiinteistönvälittäjälle ja arvopaperikauppiaalle

Ohjeet varainsiirtoveron maksamiseen, jos ostaja on ulkomaalainen

Usein kysyttyä

Varainsiirtoveron maksamiseen tarvitset oman varainsiirtoveron viitenumerosi, jotta maksu kohdistuu oikein.

- Jos maksat varainsiirtoveron OmaVerossa, viitenumero ja muut maksutiedot siirtyvät automaattisesti oikein verkkopankin maksupohjaan.

- Jos maksat verkkopankissa, saat oman viitenumerosi ja Verohallinnon tilinumeron

- Omaverosta: Valitse etusivun välilehti Omat verolajit. Siirry kohtaan Maksutilanne ja valitse linkki Verojen maksaminen ja maksutiedot.

- puhelimitse numerosta 029 497 026 (Maksuliikenne, puhelun hinta pvm./mpm.).

Katso kuvallinen ohje kohdasta 5: Näin maksat veroja OmaVerossa.

Voiko kiinteistönvälittäjä tai pankki saada viitenumeroni?

Jos ostat asunto-osakkeen kiinteistönvälittäjän kautta, varainsiirtovero pitää maksaa kaupanteon yhteydessä. Viitenumero kannattaa siis selvittää jo ennen kaupantekotilaisuutta.

Myös kiinteistönvälittäjä tai pankki voi kysyä asiakkaan puolesta tämän viitenumeroa ja Verohallinnon tilinumeroa puhelimitse. Saadakseen viitenumeron kiinteistönvälittäjä tai pankkivirkailija tarvitsee asiakkaan henkilötunnuksen tai Y-tunnuksen.

Jos kiinteistönvälittäjän tai pankin käyttämässä ohjelmistossa on rajapinta Verohallintoon, asiakkaan varainsiirtoveron viitenumeroa voi kysyä sen kautta reaaliaikaisesti.

Kun maksat varainsiirtoveroa, sinun kannattaa käyttää yrityksen tai yhteisön omaa varansiirtoveron viitenumeroa. Silloin maksusi kohdistuu heti varainsiirtoveroon ja saat veroasiasi hoidettua nopeammin. Voit tarkistaa viitenumeron OmaVerosta.

Varainsiirtoveron maksamisessa voi käyttää myös yleistä verojen viitenumeroa, mutta silloin maksusi käytetään varainsiirtoveroon vasta sen eräpäivänä. Jos sinulla erääntyy muita veroja ennen varainsiirtoveroa, maksusi käytetään ensin niihin.

Kun olet ilmoittanut ja maksanut varainsiirtoveron OmaVerossa, saat yleensä noin 2 arkipäivän kuluessa todistuksen varainsiirtoverosta OmaVeroon. Saat todistuksen myös silloin, jos olet ostanut ensiasunnon.

Kun todistus on valmis, voit avata sen varainsiirtoveron tiedoista ja postilaatikosta. Jos Omat verolajit -välilehdellä ei ole varainsiirtoveroa, kirjaudu uudestaan OmaVeroon. Jos olet tehnyt varainsiirtoveroilmoituksen paperilomakkeella, odota, että todistus varainsiirtoverosta tulee näkyviin OmaVeroon.

Huom. Todistus ei ole OmaVerossa, jos olet antanut varainsiirtoveroilmoituksen ennen marraskuuta 2019. Lisätietoa: Olen mielestäni antanut varainsiirtoveroilmoituksen aiemmin. Miksi ilmoitus tai maksu eivät näy OmaVerossa?

Toimi näin

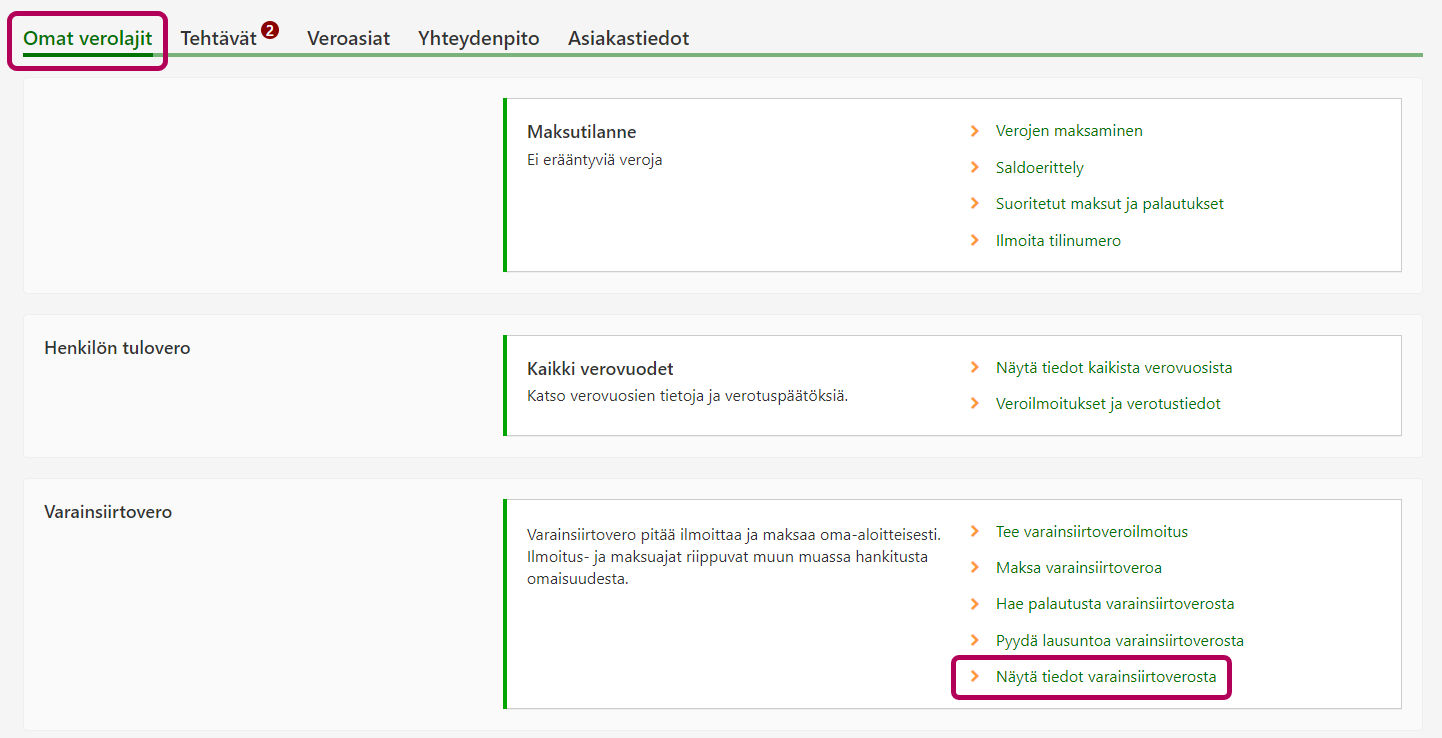

Siirry OmaVeroon, jos et ole vielä kirjautunut palveluun (avautuu uuteen ikkunaan).

-

Avaa etusivun välilehti Omat verolajit. Siirry osioon Varainsiirtovero ja valitse linkki Näytä tiedot varainsiirtoverosta. Jos Omat verolajit -välilehdellä ei ole varainsiirtoveroa, kirjaudu uudestaan OmaVeroon.

-

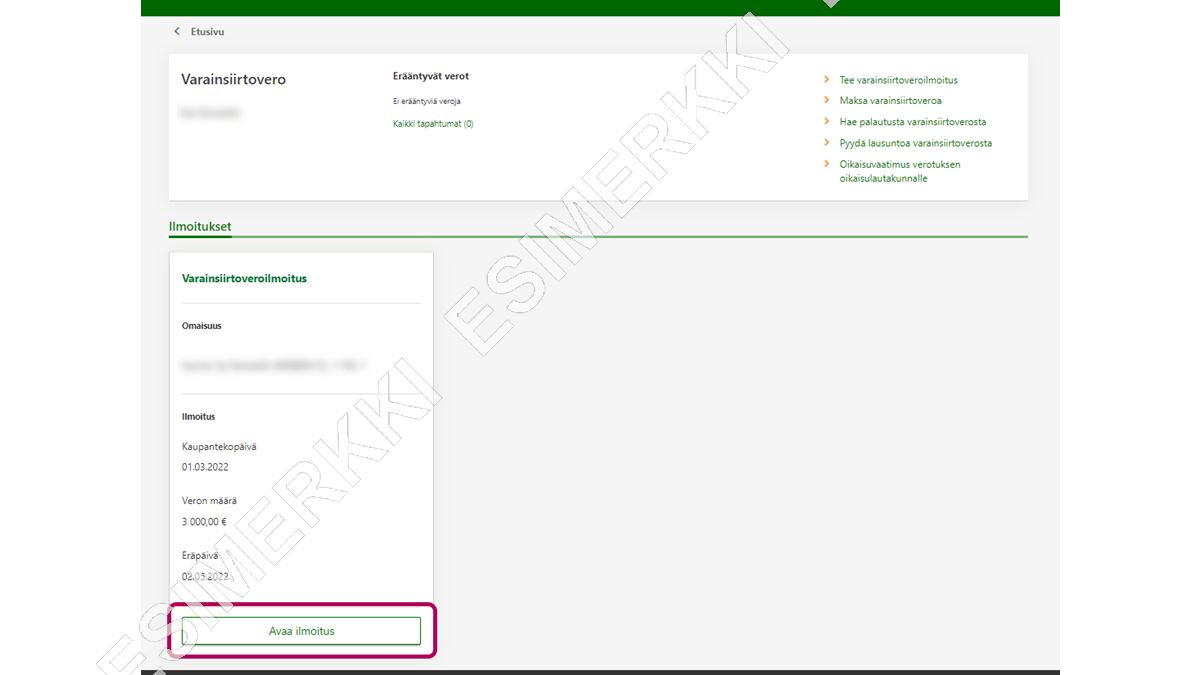

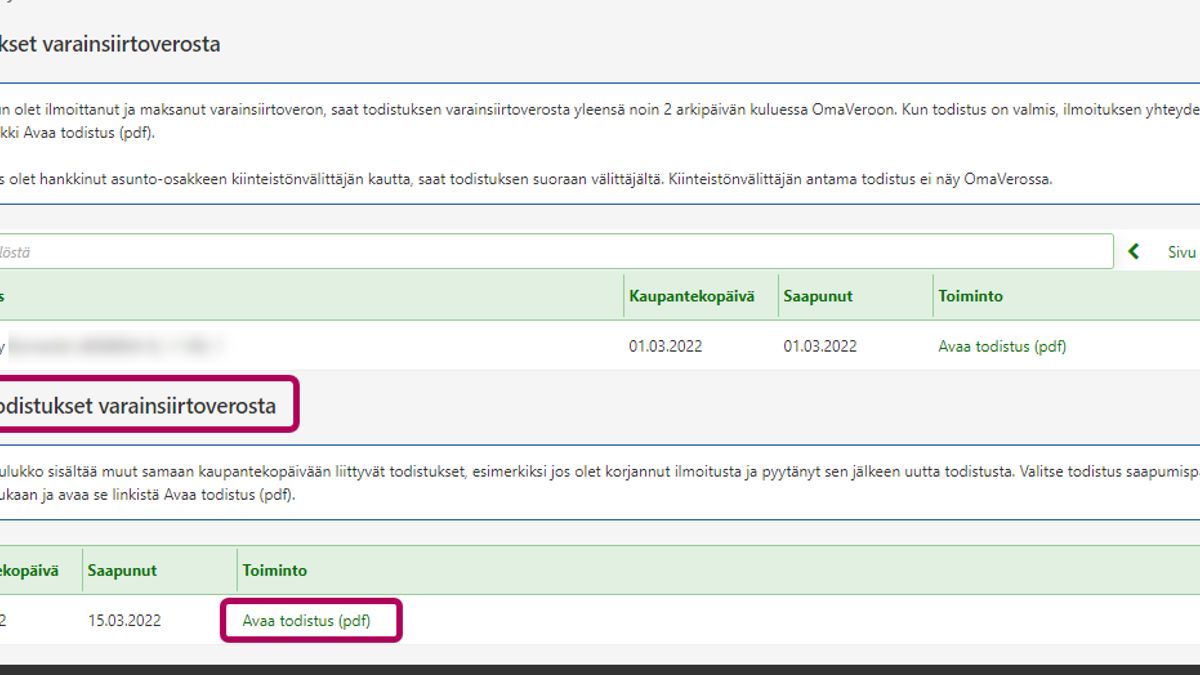

Varainsiirtovero-sivulla ovat kaikki antamasi varainsiirtoveroilmoitukset. Valitse se ilmoitus, johon liittyvän todistuksen tarvitset. Valitse painike Avaa ilmoitus.

-

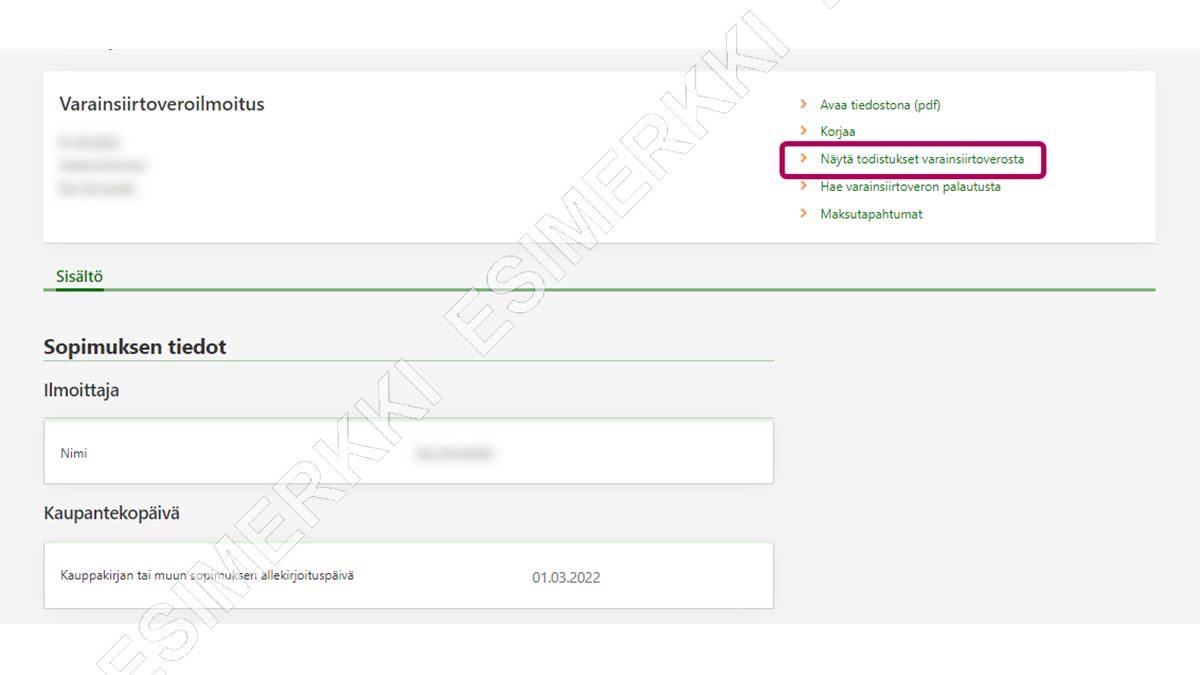

Valitse sivun yläosassa oleva linkki Näytä todistukset varainsiirtoverosta.

-

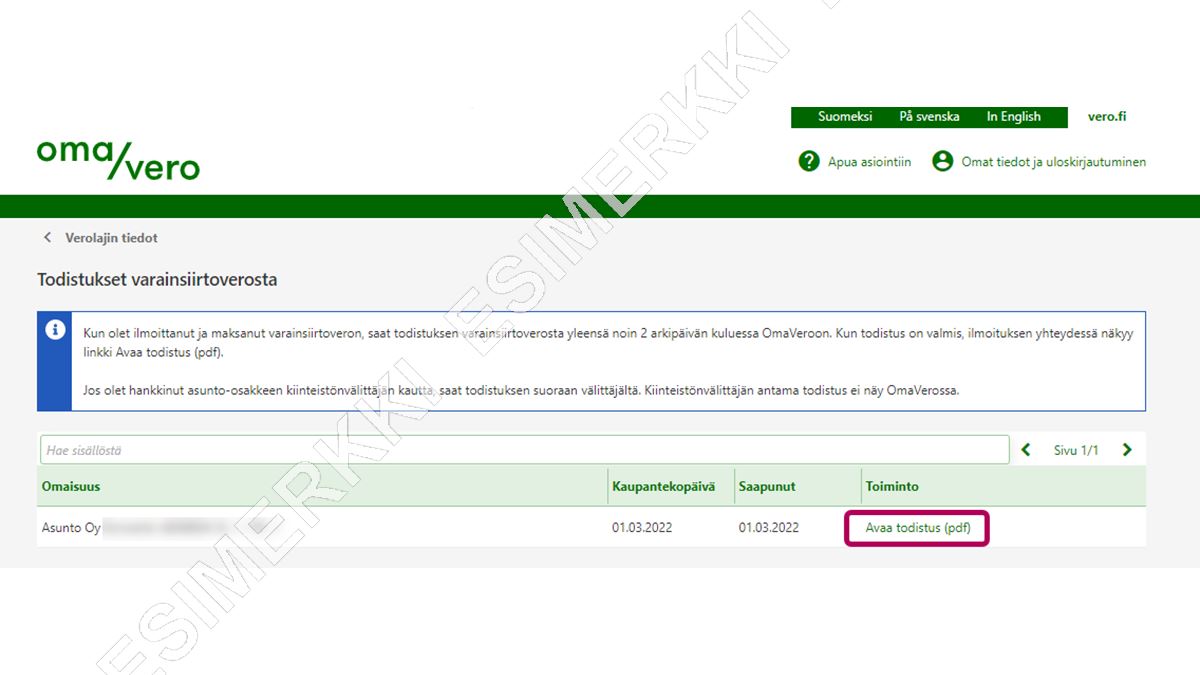

Kun todistus on valmis, voit avata sen linkistä Avaa todistus (pdf). Jos todistus ei ole vielä OmaVerossa, näet tekstin Todistus ei ole vielä saapunut.

-

Jos olet pyytänyt uutta todistusta esimerkiksi ilmoituksen korjaamisen jälkeen, näet todistuksen kohdassa Muut todistukset varainsiirtoverosta. Valitse todistus saapumispäivän mukaan ja avaa se linkistä Avaa todistus (pdf).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

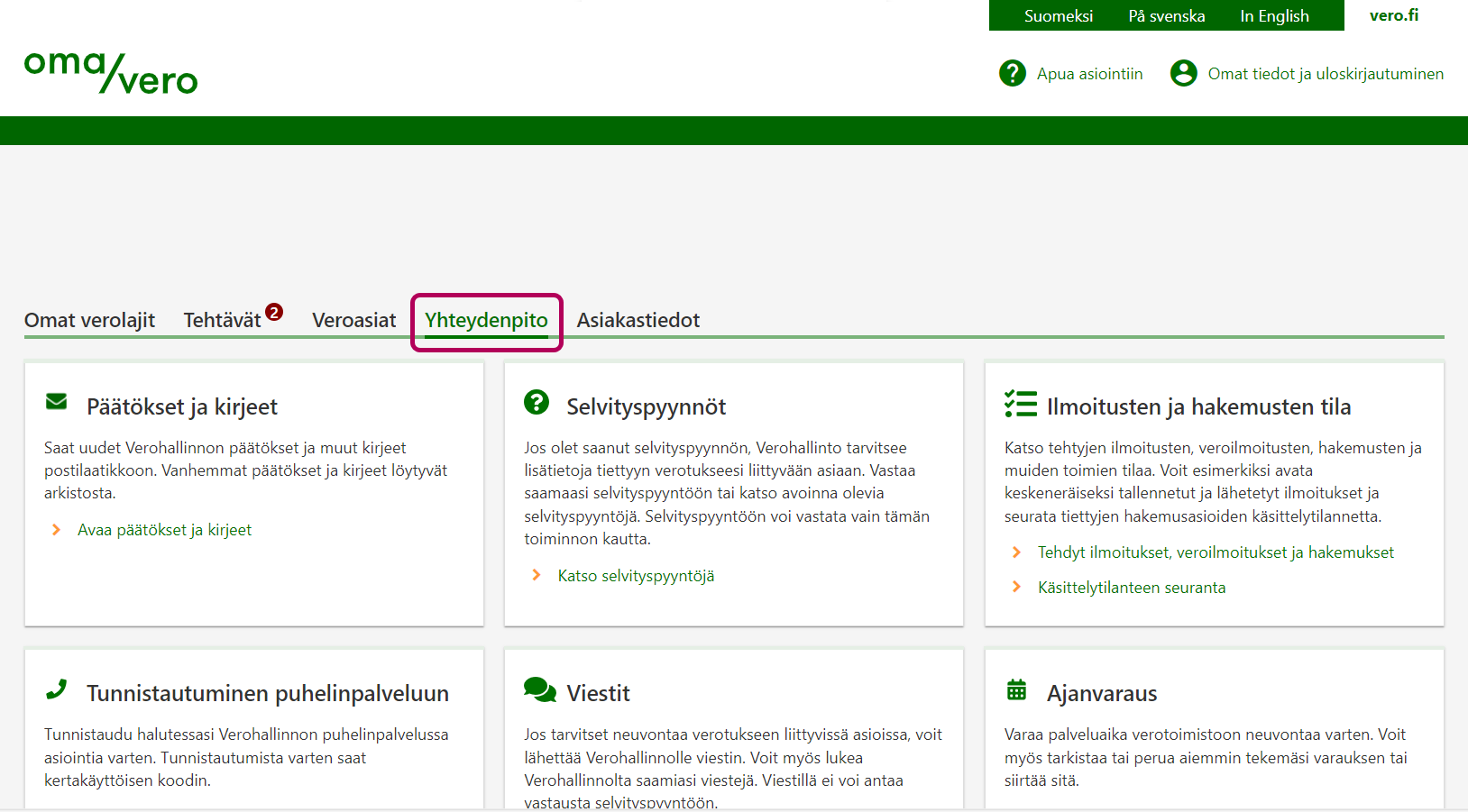

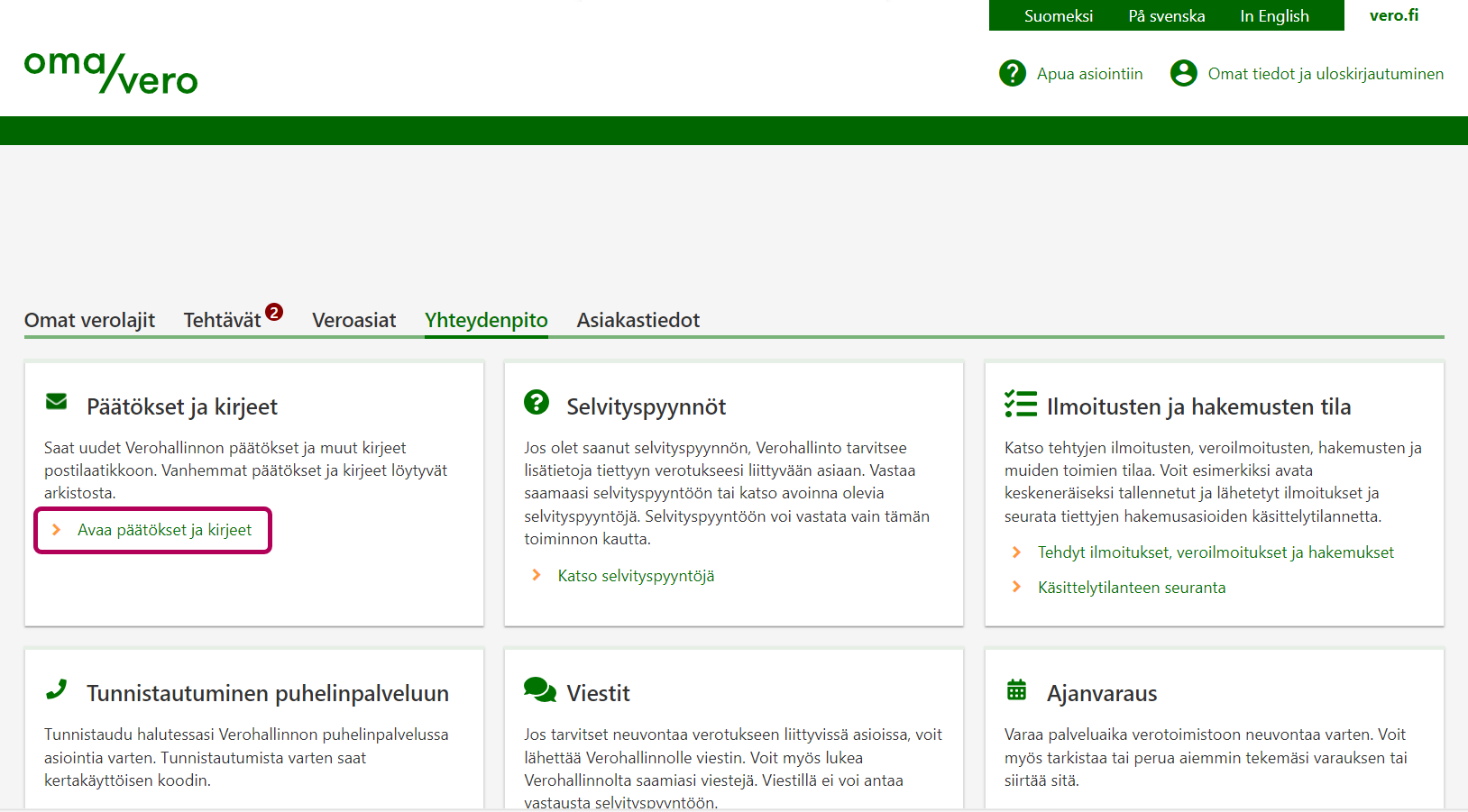

Voit edetä myös näin:

-

Valitse välilehti Yhteydenpito.

-

Valitse kohdasta Päätökset ja kirjeet linkki Avaa päätökset ja kirjeet.

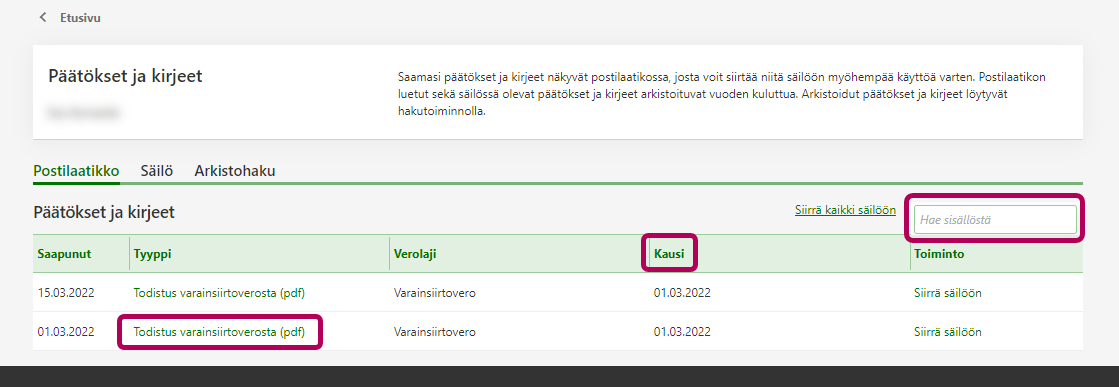

Postilaatikon luetut sekä säilössä olevat todistukset arkistoituvat vuoden kuluttua. -

Jos olet saanut useita todistuksia varainsiirtoverosta, erotat ne kaupantekopäivän perusteella. Kaupantekopäivä näkyy kohdassa Kausi.

Jos etsit todistusta tietyltä päivältä, toimi näin: Kirjoita kaupantekopäivä (esim. 01.03.2021) kenttään, jossa lukee Hae sisällöstä ja paina Enter.

{kind=link}

{kind=link}

{kind=link}

Varainsiirtoverotus siirtyi OmaVeroon 8.11.2019. OmaVerossa näkyvät

- OmaVeron kautta annetut ilmoitukset

- 1.11.2019 tai sen jälkeen julkaistulla paperilomakkeella ilmoitetut kaupat. Paperilomakkeella annetut ilmoitukset tulevat näkyviin OmaVeroon viiveellä.

Näiden ilmoitusten osalta saat todistuksen varainsiirtoverosta, kun sekä ilmoitus että maksu ovat Verohallinnossa. Näin löydät todistuksen OmaVerosta. Jos kyse on asunto-osakkeesta, anna todistus isännöitsijälle, jotta hän voi merkitä omistuksesi osakeluetteloon.

Jos asunto-osakkeen kaupat on tehty kiinteistönvälittäjän kautta, saat välittäjältä todistuksen suoritetusta varainsiirtoverosta. Välittäjän antama todistus ei näy OmaVerossa. Jos kyse on uudiskohteesta, ostajan on itse annettava varainsiirtoveroilmoitus ja silloin todistuskin löytyy OmaVerosta.

Vanhat ilmoitukset

Jos olet antanut varainsiirtoveroilmoituksen vanhalla paperilomakkeella ennen marraskuuta 2019, ilmoitus ei näy OmaVerossa. Älä tee ilmoitusta uudelleen. Jos tarvitset vanhaa leimattua varainsiirtoveroilmoitusta esimerkiksi isännöitsijää varten, ota yhteyttä palvelunumeroon 029 497 022 (Varainsiirtoverotus).

Jos sinun täytyy korjata antamiasi tietoja, anna korvaava varainsiirtoveroilmoitus joko OmaVerossa tai paperilomakkeella. Korjaa virheet ja täytä myös muut kohdat uudelleen.

Näin korjaat varainsiirtoveroilmoitusta OmaVerossa

Jos ilmoitat paperilomakkeella, muista merkitä rasti lomakkeen alussa olevaan kohtaan Korvaava varainsiirtoveroilmoitus.

Huomaa, että jos annat korvaavan ilmoituksen vasta varainsiirtoveroilmoituksen määräajan jälkeen, seurauksena voi olla myöhästymismaksu tai veronkorotus.

Jos olet jo ehtinyt maksaa varainsiirtoveron, katso lisätietoa ilmoituksen ja maksun korjaamisesta.

Digitaalisessa asuntokaupassa ei ole perinteistä kaupantekotilaisuutta, vaan kaupan osapuolet hyväksyvät omaan tahtiinsa kauppakirjan allekirjoittamalla sen sähköisesti. Kauppakirja syntyy sillä hetkellä, kun viimeisin allekirjoitus on tehty. Viimeisimmän allekirjoituksen ajankohta merkitään varainsiirtoveroilmoitukselle kauppakirjan tai muun luovutussopimuksen allekirjoituspäiväksi.

Myös varainsiirtoveron lakimuutoksessa varainsiirtoveroprosentti tai ensiasunnon varainsiirtoverovapaus määräytyy sen mukaan, mikä on viimeisimmän allekirjoituksen ajankohta.

Kiinteistön kauppakirja voidaan tietyissä tilanteissa tehdä sähköisesti Maanmittauslaitoksen ylläpitämässä Kiinteistövaihdannan palvelussa. Kauppakirja syntyy sillä hetkellä, kun kaupan osapuolet ovat hyväksyneet kauppakirjan saman sisältöisenä eli käytännössä silloin, kun viimeisin sähköinen allekirjoitus on tehty. Viimeisimmän allekirjoituksen ajankohta merkitään varainsiirtoveroilmoitukselle kauppakirjan tai muun luovutussopimuksen allekirjoituspäiväksi.

Koska Kiinteistövaihdannan palvelussa tehdystä kaupasta lähtee vireille lainhuuto- tai kirjaamishakemus automaattisesti ja varainsiirtoveroilmoituksen antamisen ja maksamisen määräajat päättyvät lainhuudon tai kirjaamisen hakemisen yhteydessä, on ilmoittamis- ja maksuvelvoitteet hoidettava käytännössä luovutussopimuksen tekemisen yhteydessä.

Kyllä – varainsiirtoveroilmoitus on annettava, vaikka kyseessä olisi sellainen toimintamuodon muutos, joka on yhtiön mielestä kokonaan tai osittain verovapaa (tuloverolain 24 §:n mukainen toimintamuodon muutos).

Jos yhtiö katsoo, että luovutus on kokonaan verovapaa, varainsiirtoveroilmoitukselle merkitään vastikkeeksi nolla euroa. Selvitys yhtiön verovapaaksi katsomasta omaisuudesta annetaan erillisellä vapaamuotoisella liitteellä. Jos luovutus on osittain verovapaa, varainsiirtoveroilmoituksella ilmoitetaan vain verollinen osuus ja erillisellä vapaamuotoisella liitteellä verovapaa osuus. Menettely on sama sekä arvopapereille että kiinteistöille. Yhtiön on annettava varainsiirtoveroilmoitus OmaVerossa.

Jos yhtiön käsitys luovutuksen verovapaudesta osoittautuu tuloverotuksessa tehdyn ratkaisun perusteella virheelliseksi, yhtiön on korjattava tiedot antamalla oikaisuilmoitus (korvaava varainsiirtoveroilmoitus). Yhtiön maksettavaksi voi tulla myös seuraamusmaksuja.

Varainsiirtoverolaki muuttui 1.1.2024 ja muutoksia tuli myös liiketoimintasiirtojen varainsiirtoverotukseen. Lakia sovelletaan takautuvasti 9.10.2023 tai sen jälkeen tehtyihin liiketoimintasiirtoihin.

Liiketoimintasiirrolla tarkoitetaan järjestelyä, jossa osakeyhtiö luovuttaa joko kaikki tai johonkin liiketoimintakokonaisuuteen kohdistuvat varat, velat ja varaukset toimintaa jatkavalle osakeyhtiölle. Vastikkeeksi yhtiö saa toimintaa jatkavan yhtiön osakkeita. Vastaanottavan yhtiön tulee jatkaa siirtynyttä liiketoimintaa.

Liiketoimintasiirrosta ei tarvitse maksaa varainsiirtoveroa, jos siirto on tuloverotuksessa verovapaa eli siirto täyttää EVL 52 d §:n edellytykset.

Jos sopimus liiketoimintasiirrosta on tehty 9.10.2023 tai sen jälkeen

- Kiinteistö tai arvopaperi voidaan luovuttaa myös jo olemassa olevalle, toimintaa jatkavalle yhteisölle niin, ettei luovutuksesta tarvitse maksaa varainsiirtoveroa. Aiemmin verovapaus koski vain uusia perustettavia yhtiöitä.

- Vastaanottavan yhtiön on tehtävä luovutuksesta varainsiirtoveroilmoitus. Ilmoituksen liitteenä on annettava liiketoimintasiirtoa koskeva sopimus.

- Vastaanottavan yhtiön ei tarvitse erikseen hakea vapautusta varainsiirtoverosta.

Jos sopimus liiketoimintasiirrosta on tehty ennen 9.10.2023

- Verovapauden edellytyksenä on, että arvopaperi tai kiinteistö on luovutettu toimintaa jatkamaan perustettuun uuteen yhtiöön.

- Vastaanottavan yhtiön täytyy hakea erikseen vapautusta varainsiirtoverosta. Vapautusta haetaan OmaVerossa.

- Jos yhtiö saa vapautuspäätöksen varainsiirtoverosta ennen veron maksamisen määräaikaa, liiketoimintasiirrosta ei tarvitse antaa varainsiirtoveroilmoitusta eikä maksaa veroa.

- Jos yhtiö ei ole hakenut vapautusta ennen kuin varainsiirtoveron määräaika on kulunut umpeen, yhtiön on annettava varainsiirtoveroilmoitus ja maksettava vero. Yhtiö voi kuitenkin hakea maksetun veron palautusta jälkikäteen.

Lue tarkemmin varainsiirtoverovapauden edellytyksistä (ohjeen kohta Liiketoimintasiirto).

Tarkista varainsiirtoveron ilmoitus- ja maksuajat omaisuuslajeittain.

Varainsiirtoverolakiin on 1.1.2024 alkaen lisätty määräaikainen verovapaussäännös, joka koskee tiettyjä sosiaali- ja terveydenhuollon uudistukseen liittyviä toimitilojen yhtiöittämisiä. Verovapautta sovelletaan 9.10.2023 tai sen jälkeen tehtyihin luovutuksiin. Luovutuksesta ei tarvitse maksaa varainsiirtoveroa, kun siihen soveltuu varainsiirtoverolain 43 a §:n verovapaussäännös. Luovutuksesta pitää kuitenkin antaa varainsiirtoveroilmoitus, jonka liitteenä on toimitettava apporttiomaisuuden luovutuskirja.

Luovutuksesta ei tarvitse maksaa varainsiirtoveroa jos:

- Yhtiöittäminen tapahtuu vuoden 2030 loppuun mennessä.

- Luovuttaja on kunta tai kuntayhtymä yksin tai yhdessä toisen kunnan tai kuntayhtymän kanssa.

- Kunta tai kuntayhtymä omistaa yksin tai yhdessä toisen kunnan tai kuntayhtymän kanssa osakeyhtiön, jolle kiinteistö luovutetaan. Osakeyhtiö voi olla jo olemassa tai se voidaan perustaa tätä tarkoitusta varten.

- Luovutuksessa ei makseta rahavastiketta, vaan kunta tai kuntayhtymä saa vastikkeena vastaanottavan yhtiön osakkeita.

- Luovutettava kiinteistö on ollut 31.12.2022 pääasiallisesti kunnan tai kuntayhtymän järjestämän sosiaali- ja terveydenhuollon tai pelastustoimen käytössä. Kiinteistön lisäksi voidaan luovuttaa verovapaasti kiinteistön osa tai kiinteistöyhtiön osakkeet, jos edellä mainitut edellytykset täyttyvät.

- Luovutettava kiinteistö on ollut vuokrattuna hyvinvointialueelle voimaanpanolain mukaisesti.