Harmaan talouden mittaaminen

Suomalaiset tuomitsevat veronkierron laajasti

17.11.2025

Verohallinto selvitti asiakastutkimuksella syys-lokakuussa suomalaisten ajatuksia verotuksesta ja Verohallinnosta yleensä.

Tutkimuksen vastaajista 93 prosenttia kokee verojen maksamisen tärkeäksi velvollisuudeksi. Kaksi kolmasosaa vastaajista kokee saaneensa vastinetta maksamilleen veroille. Tulokset ovat samalla tasolla edelliseen vuoteen verrattuna. Vastaajista 85 prosentin (2024: 84 %) mielestä verojen kiertäminen on aina väärin. Kaikkein kielteisimmin veronkiertoon suhtautuivat yli 54-vuotiaat. Naiset suhtautuvat veronkiertoon hieman miehiä kielteisemmin.

Yhä harvempi suomalainen hyväksyy tavaroiden tai palveluiden ostamisen pimeästi ilman kuittia. Vastaajista pimeästi ilman kuittia ostamiseen kielteisesti suhtautuvien osuus oli 43 prosenttia. Kielteisesti suhtautuvien osuus on kasvanut kahdella prosenttiyksiköllä verrattuna viime vuoden mittaukseen. Naiset suhtautuvat hieman miehiä kielteisemmin ilman kuittia ostamiseen. Alle 45-vuotiaiden suhtautuminen ilman kuittia ostamiseen on jonkin verran sallivampaa kuin sitä vanhemmissa ikäluokissa.

Verohallinnon toimintaan ollaan pääosin tyytyväisiä

Kaiken kaikkiaan tyytyväisyys Verohallinnon toimintaan on säilynyt hyvällä tasolla ja tyytymättömiä oli vain muutamia prosentteja vastanneista. Vastaajista 81 prosenttia luottaa Verohallintoon ja 79 prosenttia vastaajista kokee, että Verohallinto kannustaa ohjeillaan toimimaan oikein.

Asennetutkimukseen haastateltiin puhelimitse tuhatta 15─74-vuotiasta suomalaista. Tutkimuksen toteutti Verohallinnon toimeksiannosta tutkimuspalvelu Innolink Oy.

Lisätietoja: Verohallinnon asiakaskokemuspäällikkö Janne Myyry, janne.myyry@vero.fi

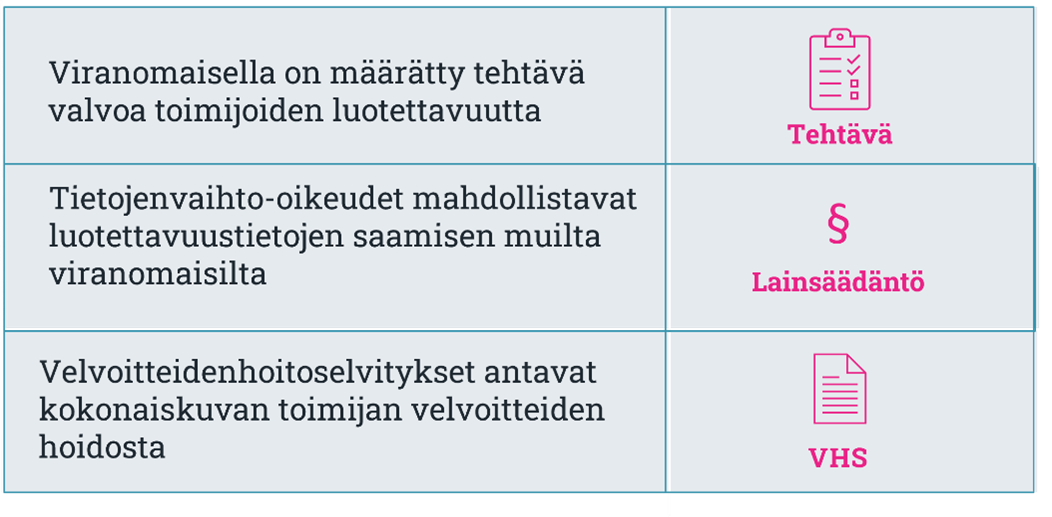

Velvoitteidenhoitoselvitykset tehostavat harmaan talouden torjuntaa

19.8.2025

Harmaan taloudenselvitysyksikön tuottamien velvoitteidenhoitoselvitysten tiedot kuvaavat organisaation tai organisaatiohenkilön toimintaa, taloutta sekä veroihin ja lakisääteisiin maksuihin liittyvien velvoitteiden hoitamista viranomaisten rekistereissä olevien tietojen perusteella. Velvoitteidenhoitoselvityksillä on keskeinen merkitys useiden luvan- tai ilmoituksenvaraista elinkeinotoimintaa valvovien organisaatioiden harmaan talouden torjunnassa, koska velvoitteidenhoitoselvitysten tiedoilla on usein vaikutusta päätöksiä tehtäessä. Viranomaisten mahdollisuus selvittää taloudellisten toimijoiden luotettavuutta muilta viranomaisilta saatavilla tiedoilla ehkäisee harmaata taloutta. Vaikuttavuus syntyy lakisääteisten viranomaistehtävien, rekisteröintivaatimusten ja tietojenvaihto-oikeuksien yhteisvaikutuksesta.

Velvoitteidenhoitoselvitykset tukevat viranomaisten valvontatehtäviä

Velvoitteidenhoitoselvitykset tukevat viranomaisten päätöksentekoa luvan- ja ilmoituksenvaraisten elinkeinojen lupaharkinnassa, taloudellisten edellytysten ja vakavaraisuuden selvittämisessä sekä valvonnassa. Luotettavuusvaatimuksilla on ennalta ehkäisevää merkitystä harmaan talouden torjunnassa ja myös vaikutusta mahdollisten laiminlyöntien korjaamiseen. Velvoitteidenhoitoselvityspyyntöjen määrän kasvu kertoo myös siitä, että selvityksen tiedot ovat merkitseviä viranomaisille ja ne ovat tehostaneet viranomaisyhteistyötä.

Harmaan talouden selvitysyksikkö on tutkinut tilastollisilla menetelmillä velvoitteidenhoitoselvitysten vaikuttavuutta harmaan talouden torjunnassa. Selvityksessä tarkasteltiin velvoitteidenhoitoselvitysten ja vuonna 2019 käyttöönotetun perintätoiminnan harjoittajien rekisterin yhteisvaikutusta yritysten taloudelliseen käyttäytymiseen. Perintätoiminnan harjoittajien rekisterin käyttöönotto yhdessä VHS-palvelun käyttöönoton kanssa vaikutti tilastollisen analyysin perusteella parantavan rekisteriin rekisteröityjen yritysten taloudellisten velvoitteiden hoitoa ja vähentävän harmaan talouden riskiä. Lisäksi rekisterissä olevat yritykset huolehtivat taloudellisista velvoitteistaan paremmin kuin verrokkijoukkona olleet toimialan muut rekisterin ulkopuoliset yritykset tai kirjanpitotoimialan yritykset.

Velvoitteidenhoitoselvitykset edistävät resurssien tehokasta käyttöä

Harmaan talouden selvitysyksikkö selvitti kyselytutkimuksella velvoitteidenhoitoselvitysten vaikutuksia selvityksiä käyttävien organisaatioiden toimintaan. Kyselyn vastausten perusteella velvoitteidenhoitoselvitykset ovat edistäneet yhteiskunnan resurssien tehokasta käyttöä, koska suuri osa käyttäjäorganisaatioista on luopunut vastaavia tietoja sisältävistä yksittäisistä viranomaistiedusteluista ja kaupallisia tietopalveluita käytetään enää vain vähäisesti. Velvoitteidenhoitoselvityksiä käyttävät organisaatiot ovat kokeneet selvityksen tietosisällön selkeäksi, mutta kehitystä toivottiin tietosisällön laajuuteen ja raportin jäsentelyyn.

Aiemmat mittaamisselvitykset

13.3.2025 | Pienten ja keskisuurten yhtiöiden yhteisöveron harmaa talous on jopa 120 miljoonaa euroa vuodessa

Pienten ja keskisuurten yhtiöiden yhteisöveron harmaa talous on jopa 120 miljoonaa euroa vuodessa

13.3.2025

Pienten ja keskisuurten osakeyhtiöiden yhteisöveron harmaan talouden määrän arvioidaan olevan vuosittain noin 120 miljoonaa euroa. Harmaata taloutta harjoittava yhtiö vääristää elinkeinotoiminnan tulosta todellista pienemmäksi esimerkiksi salaamalla tuloja tai ilmoittamalla perusteettomia kuluja.

Yhteisöveron harmaan talouden euromäärää arvioitiin Suomessa ensimmäistä kertaa

Harmaan talouden arvioitu vaihteluväli oli 100–140 miljoonaa euroa ja sen osuus kerätyn yhteisöveron määrästä oli 4,2–5,9 prosenttia ajanjaksolla 2019–2022. Tiedot perustuvat Harmaan talouden selvitysyksikön tuoreeseen selvitykseen. Selvitys kattaa osakeyhtiöt, joiden liikevaihto oli alle 10 miljoonaa euroa. Osakeyhtiöistä 98 prosenttia kuului tarkasteltuun joukkoon ja ne maksoivat kolmasosan yhteisöverokertymästä Suomessa. Yhteisöverolla tarkoitetaan osakeyhtiön tai muun yhteisön maksamaa tuloveroa, jonka määrä on 20 prosenttia yhteisön verotettavasta tulosta.

Yhteisöveron harmaata taloutta arvioitiin eri menetelmillä

Arvio yhteisöveron harmaan talouden euromäärästä laskettiin ennustavalla koneoppimismallilla ja sen keskeisenä lähdeaineistona käytettiin verotarkastuksia. Toinen vertaileva arvio muodostettiin soveltamalla otantamenetelmää ja satunnaisverotarkastuksia. Sen mukaan harmaan talouden euromäärä oli noin 80 miljoonaa euroa vuodessa. Tätä tulosta voidaan pitää harmaan talouden euromäärän alarajana. Vastaavasti ylärajana voidaan pitää koneoppimismallin 95 prosentin luottamusvälin ylärajaa, joka oli 140 miljoonaa euroa vuodessa.

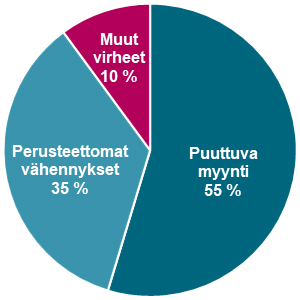

Pienet yhtiöt salaavat myyntitulojaan ja keskisuuret liioittelevat kulujaan

Selvityksessä havaittiin, että yhteisöveron välttelyn tekotavat vaihtelevat yhtiön koon mukaan. Arviolta 70 prosenttia harmaan talouden euromäärästä aiheuttivat yhtiöt, joiden liikevaihto oli alle 300 000 euroa tai joiden liikevaihto ei ollut Verohallinnon tiedossa. Suuren osan yhteisöveron harmaasta taloudesta aiheutti toiminnan salaamisen muoto, jossa jätetään elinkeinotoiminnan tulos kokonaan ilmoittamatta. Pienimmillä osakeyhtiöillä tulojen salaaminen oli yleisempää kuin suuremmilla osakeyhtiöillä, jotka puolestaan välttivät veroa useimmin perusteettomilla kuluilla. Arvion mukaan harmaan talouden todennäköisyys oli kohonnut etenkin rakentamissa, ravitsemistoiminnassa ja kiinteistönhoidossa.

Verohallinto torjuu harmaata taloutta

Yhteisöveron harmaan talouden euromäärä on menetelmällisesti muodostettu arvio harmaan talouden koosta. Siinä ei huomioida, kuinka paljon yhteisöveron menetyksiä estetään viranomaisten torjuntatoimilla. Esimerkiksi verotarkastuksilla osa harmaan talouden toimijoista saadaan kiinni ja heille määrätään verot maksettavaksi. Myös niitä yrityksiä löydetään, jotka laiminlyövät tulojen ilmoittamisen kokonaan. Verotarkastuksilla havaitaan niin kirjapidosta puuttuvat myynnit kuin perusteettomat kulut sekä muut järjestelyt, joihin on ryhdytty verojen maksun välttämiseksi. Myös yhteisöasiakkaiden ohjaus ja valvonta turvaavat osaltaan yhteisöverojen oikean määräistä kertymistä.

Kattavammat vertailutiedot tehostaisivat myös harmaan talouden torjunta

Nykyistä laajemmat sivullisilmoittajien antamat vertailutiedot, esimerkiksi ajantasaiset tiedot yritysten ostoista ja myynneistä, lisäisivät petollisesti toimivien kiinnijäämisriskiä. Tulevaisuudessa lisääntyvä digitalisaatio tehostaisi myös harmaan talouden torjuntaa. Esimerkiksi Yrityksen digitalous -hankkeessa on visiona, että 2030-luvun vaihteessa olisi käytössä kansallinen ja yhteispohjoismainen digitalouden ekosysteemi, jossa niin liiketapahtumat kuin yritysten taloustiedot liikkuisivat eri osapuolten välillä saumattomasti ja reaaliaikaisesti.

Harmaata taloutta torjutaan myös joulukuussa 2024 hyväksytyllä harmaan talouden ja talousrikollisuuden torjunnan toimenpideohjelmalla, joka sisältää kaikkiaan 19 eri viranomaisten koordinoimaa hanketta.

4.12.2023 | Valtaosa suomalaisista suhtautuu veronkiertoon kielteisesti

Valtaosa suomalaisista suhtautuu veronkiertoon kielteisesti

Julkaisupäivä 4.12.2023

Verohallinto selvitti asiakastutkimuksella syys-lokakuussa suomalaisten ajatuksia verotuksesta ja Verohallinnosta yleensä.

Tutkimuksen vastaajista 94 prosenttia kokee verojen maksamisen tärkeäksi velvollisuudeksi. Yhtä moni pitää verojen keräämistä tärkeänä, koska siten voidaan ylläpitää hyvinvointivaltiota. 84 prosentin mielestä verojen kiertäminen on aina väärin. Kaikkein kielteisimmin veronkiertoon suhtautuivat yli 54-vuotiaat. Eri sukupuolten välillä vastauksissa ei ollut nähtävissä eroa.

Aiempaa harvempi suomalainen hyväksyy tavaroiden tai palveluiden ostamisen pimeästi ilman kuittia. Vastanneista samaa mieltä oli 43 prosenttia. Muutos verrattuna edelliseen vuoteen on kaksi prosenttia. Naiset suhtautuvat hieman miehiä kielteisemmin ilman kuittia ostamiseen. Alle 55-vuotiaiden suhtautuminen ilman kuittia ostamiseen on jonkin verran sallivampaa kuin sitä vanhemmissa ikäluokissa.

Verohallinnon toimintaan ollaan pääosin tyytyväisiä

Kaiken kaikkiaan tyytyväisyys Verohallinnon toimintaan on säilynyt ennallaan ja tyytymättömiä oli vain muutamia prosentteja vastanneista. Vastaajista 80 prosenttia luottaa Verohallintoon ja kolme neljäsosaa vastaajista kokee, että Verohallinto kannustaa ohjeillaan toimimaan oikein.

Asennetutkimukseen haastateltiin puhelimitse tuhatta 15─74-vuotiasta suomalaista. Tutkimuksen toteutti Verohallinnon toimeksiannosta tutkimustoimisto Feelback Oy. Tutkimus on toteutettu edellisen kerran vuonna 2022.

Lisätietoja: Verohallinnon asiakaskokemuspäällikkö Janne Myyry, janne.myyry@vero.fi

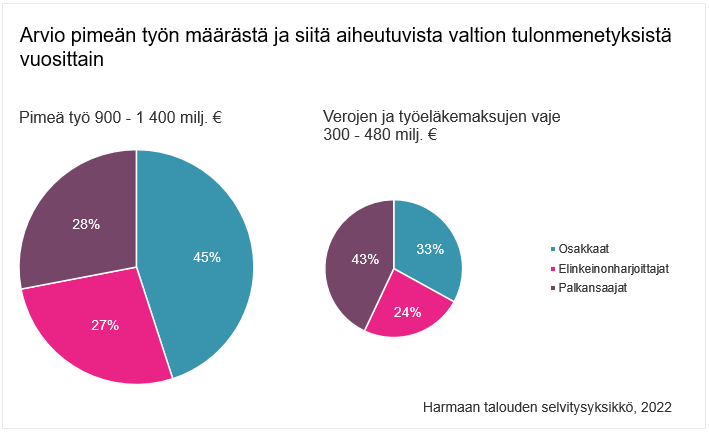

21.11.2022 | Pimeästä työstä satojen miljoonien vaje valtion kassaan

Pimeästä työstä satojen miljoonien vaje valtion kassaan

Julkaisupäivä 21.11.2022

Suomessa tehdään pimeää työtä vuosittain arviolta 900–1 400 miljoonan euron edestä. Pimeästä työstä aiheutuu verojen ja sosiaalivakuutusmaksujen menetyksiä noin 300–480 miljoonaa euroa. Pimeän työn määrää ja siitä aiheutuvia valtion tulonmenetyksiä on nyt arvioitu Suomessa ensimmäistä kertaa.

Miljardi euroa pimeitä tuloja

Osakkaiden ja elinkeinonharjoittajien pimeästi nostamat varat muodostavat merkittävän osan pimeän työn kokonaisarviosta. Yrittäjien osuus pimeästä työstä on jopa kolme neljäsosaa ja palkansaajien osuus noin yksi neljäsosa.

Kun tarkastellaan pimeän työn aiheuttamaa verojen ja sosiaalivakuutusmaksujen vajetta, niin palkansaajien merkitys kasvaa suhteellisesti. Palkansaajien ennakonpidätysten ja sosiaalivakuutusmaksujen osuus vajeesta on yli 40 prosenttia. Osakkaiden ja elinkeinonharjoittajien osuus vajeesta on vajaat 60 prosenttia, mutta arviosta puuttuu kokonaan yrittäjien eläkevakuutusmaksut. Niiden määrää ei ollut mahdollista arvioida ilman yrittäjäkohtaisia vakuutustietoja.

Pimeän työn laajuutta voidaan hahmottaa vertaamalla esitettyjä arvioita palkansaajien ja yrittäjien tuloihin. Palkansaajien pimeiden palkkojen osuus yrityssektorin työntekijöiden palkkasummasta on alle prosentti. Yrittäjien tuloista karkeasti arvioiden noin 10 prosenttia muodostuu pimeästä työstä. Osakkaiden pimeää työtä on verrattu kaikkien osakkaiden yhteenlaskettuihin palkkoihin. Koska elinkeinonharjoittajat eivät voi maksaa itselleen palkkaa, on heidän pimeää työtä verrattu kaikkien elinkeinonharjoittajien yhteenlaskettuihin elinkeinotoiminnan tuloksiin.

Tunnetuilla harmaan talouden aloilla pimeät palkat ovat arkipäivää

Pimeää palkanmaksua työntekijöille esiintyy muun muassa ravitsemistoiminnassa ja rakentamisessa, missä yleinen palkkataso on alhainen, työllä tuotetaan palveluita ja käteistä käytetään yleisesti. Samoilla toimialoilla erityisesti pienten osakeyhtiöiden osakkaat ottavat yrityksistään tuloja maksamatta niistä veroja. Elinkeinonharjoittajilla ravitsemistoiminta ja kuljetusala nousevat vahvasti esille pimeän työn toimialoina.

Yhteiskunnalliset vaikutukset ovat laajat

Pimeät palkat eivät aiheuta ainoastaan yhteiskunnan tulojen, kuten verojen ja sosiaalivakuutusmaksujen menetyksiä, vaan ilmiöllä on lisäksi laajempia vaikutuksia muun muassa eläkekertymiin ja etuuksiin, kuten sairauspäivärahoihin ja asumistukiin. Räikeimmissä tapauksissa yhteiskunnalliset vaikutukset kertaantuvat, jos palkkojen verot jätetään maksamatta ja samanaikaisesti nostetaan perusteettomasti sosiaalitukia.

Uutta tutkimustietoa Suomessa

Pimeästä palkasta on Suomessa julkaistu vain vähän tutkimuksia ja selvityksiä. Pimeää työtä on aikaisemmin kartoitettu lähinnä kyselytutkimusten avulla, mutta euromääräisiä arvioita ei ole esitetty. Euroopan komissio on selvittänyt pimeän työn määrää jäsenmaissa LIM-menetelmällä.

Harmaan talouden selvitysyksikkö on nyt selvittänyt pimeää työtä ja arvioinut sen euromääräistä laajuutta vuosilta 2014–2020. Pimeää työtä on selvitetty datalähtöisesti käyttämällä useita eri menetelmiä sekä hyödyntämällä verotus- ja verotarkastustietoja sekä Tilastokeskuksen keräämiä ja kokoamia aineistoja. Aiheesta on julkaistu neljä erillistä selvitystä ja niiden tiivis kooste.

Lue lisää:

Pimeä työ Suomessa – Kooste selvityksistä (PDF 239 kt)

Pimeän työn määrä – Mittaamisselvitys osakeyhtiöiden verotarkastustietojen perusteella (PDF 0,98 Mt)

Pimeän työn määrä – Mittaamisselvitys elinkeinonharjoittajien verotarkastustietojen perusteella (PDF 573 kt)

Pimeän työn mittaaminen profilointimenetelmällä – Osakeyhtiöiden pimeän työn määrä (PDF 363 kt)

Pimeän työn mittaaminen LIM-menetelmällä – Yksityisen sektorin palkansaajien pimeän työn määrä (PDF 473 kt)

Mitä pimeä työ on?

Perinteisesti pimeällä työllä ja palkalla tarkoitetaan työntekijälle maksettua palkkaa, jota ei ilmoiteta viranomaisille ja josta ennakonpidätykset sekä sosiaalivakuutusmaksut jätetään hoitamatta. Harmaan talouden selvitysyksikön laatimissa selvityksissä pimeän palkan käsite määriteltiin laajasti kattamaan myös osakeyhtiön osakkaan pimeästi nostamat varat ja etuudet. Pimeäksi työksi katsottiin myös elinkeinonharjoittajien salaamat tulot sekä perusteettomat kulut, joilla verojen maksamiselta pyritään välttymään.

14.06.2021 | Pandemia on lisännyt harmaan talouden ja talousrikollisuuden riskiä Suomessa

Pandemia on lisännyt harmaan talouden ja talousrikollisuuden riskiä Suomessa

Julkaisupäivä 14.6.2021

Harmaan talouden torjuntaviranomaisten tekemän selvityksen mukaan pandemia on lisännyt harmaan talouden ja talousrikollisuuden riskiä Suomessa. Viranomaiset ovat havainneet signaaleita, jotka saattavat indikoida erilaisten laiminlyöntien ja rikosten lisääntymistä lähitulevaisuudessa.

Tilannekuvassa mukana olevat torjuntaviranomaiset toteuttivat toimintaympäristön muutoksia kartoittavan kyselyn vuoden 2021 alussa. Selvityksen avulla pyrittiin kartoittamaan pandemian mahdollisia vaikutuksia ja lähitulevaisuuden uhkakuvia.

Lähitulevaisuudessa uhkana ovat velallisen rikosten ja konkursseihin liittyvän rikollisuuden kasvu, työvoiman hyväksikäytön lisääntyminen ja järjestäytyneelle rikollisuudelle tarjoutuvat mahdollisuudet hyötyä talousvaikeuksiin joutuvista yrityksistä. Taloudelliset vaikeudet ja pyrkimys kustannusten minimointiin voi lisätä väärien tietojen antamista viranomaisille ja erilaisten velvoitteiden laiminlyöntiä.

Pandemian aikana liiketoiminnan rakenteita hyödyntävä rikollisuus on voinut käyttää hyväkseen kansainvälisiä toimitusketjuja ja niiden puutteita esimerkiksi tuoteväärennösten ja salakuljetuksen osalta. Puutteet elintarvikkeiden tai niiden raaka-aineiden tuotannossa ja saatavuudessa maailmaanlaajuisesti voivat lisätä elintarvikerikosten riskiä myös Suomessa.

Torjuntaviranomaiset arvioivat myös mahdollisia harmaan talouden riskitoimialoja. Esiin nousivat työvoimavaltaiset toimialat ja pandemian kurittamat matkailu- ja vapaa-ajan toimialat sekä pandemiasta hyötyneet toimialat.

Katso lisää esityksestä Näkökulmia lähitulevaisuuteen - Harmaan talouden ja talousrikollisuuden toimintaympäristöanalyysin tuloksia (PDF 653 kt)

18.01.2021 | Kaikki eivät maksa arvonlisäveroja niin paljon kuin kuuluisi

Kaikki eivät maksa arvonlisäveroja niin paljon kuin kuuluisi

Julkaisupäivä 18.1.2021

Perusteettomasti haetut alv-palautukset eivät ole ainoa alv-petosten muoto. Väärinkäytöksiä ja virheitä esiintyy myös tilanteissa, joissa osa arvonlisäverosta jätetään ilmoittamatta ja maksamatta.

Jopa 300 miljoonaa jää ilmoittamatta

Verohallinnon Harmaan talouden selvitysyksikkö on selvittänyt verovelvollisten arvonlisäverotuksessa havaittuja virheitä tapauksissa, joissa verovelvollinen ei ilmoita kaikkea veroa ja sen seurauksena tilittää valtiolle liian vähän. Selvityksessä olivat mukana mahdolliset alv-petokset ja pienemmät arvonlisäveroa koskevat virheet. Arvion mukaan jopa 300 miljoonaa euroa arvonlisäveroa jätettiin ilmoittamatta vuonna 2018.

Pimeä myynti kukoistaa

Yleisimmät veron välttämisen tavat ovat verollisten myyntien ilmoittamatta jättäminen ja perusteettomat ostovähennykset. Puuttuvaa myyntiä havaittiin eniten ravitsemusalalla ja kaupan alalla. Perusteettomia vähennyksiä havaittiin erityisesti talonrakentamisen alalla ja kiinteistöalalla. Etenkin ilmoittamattomat myyntitulot on yleinen tapa vältellä veronmaksua.

Pienistä puroista suuri virta

Havaintojen mukaan liian vähän arvonlisäveroa ilmoittavat yritykset ovat liikevaihdoltaan melko pieniä. Vaikka yksittäiset virheet ovat pieniä, on niitä paljon. Tilitettävän veron virheistä aiheutuukin vuosittain huomattava verovaje.

Kuinka torjua väärinkäytöksiä?

Valtaosa verovelvollisista ilmoittaa tiedot oikein ja maksaa sen veron, joka heille lakien ja asetusten mukaan kuuluu. Jos arvonlisäveroilmoituksen tietosisältö olisi laajempi ja yksityiskohtaisempi, tietoja olisi vaikeampi ilmoittaa väärin. Alv-ilmoituksen tietosisällön laajentaminen tukisi arvonlisäverojärjestelmän moitteetonta toimintaa.

14.12.2020 | Koronavirus lisännyt viranomaisten huolta tukipetosten kasvusta

Koronavirus lisännyt viranomaisten huolta tukipetosten kasvusta

Julkaisupäivä 14.12.2020

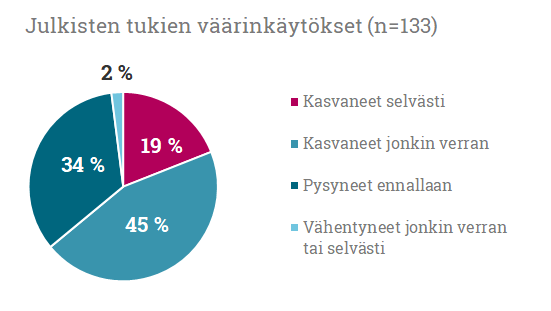

Verohallinnon harmaan talouden selvitysyksikkö toteutti syyskuussa 2020 kyselyn, jossa kartoitettiin viranomaisten näkemyksiä koronaviruksen vaikutuksista erilaisiin harmaan talouden ilmiöihin ja valvontaviranomaisten toimintaan.

Vahvimmin esille nousivat julkisten tukien väärinkäyttöä koskevat huolet. Peräti 64 prosenttia vastanneista oli sitä mieltä, että väärinkäytökset ovat kasvaneet jonkin verran tai selvästi. Vastaajista 36 prosenttia oli sitä mieltä, että väärinkäytösten määrä on pysynyt ennallaan tai laskenut.

Kyselyssä esitettiin 15 erilaista harmaan talouden ilmiöihin liittyvää monivalintakysymystä. Yhdeksän kysymyksen kohdalla enemmistö vastaajista koki ilmiön pysyneen ennallaan koronaviruksesta huolimatta. Julkisten tukien väärinkäytösten lisäksi kasvua oli havaittu verkkokauppaan liittyvissä petoksissa ja identiteettivarkauksissa. Hienoista kasvua vastaajat olivat kokeneet myös veroihin liittyvissä petoksissa ja ilmoituslaiminlyönneissä, kansainvälisen kaupan petoksissa ja tuoteväärennöksissä.

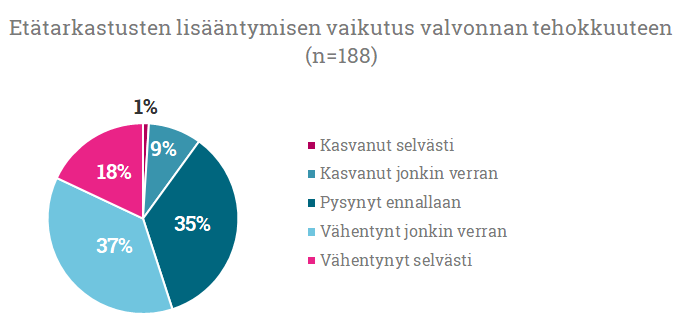

Etätyö heikentänyt tarkastustyön tehokkuutta

Peräti 55 prosenttia kyselyyn vastanneista viranomaisista koki etätarkastusten lisääntymisen heikentäneen valvonnan tehokkuutta. Tulevaisuutta luodattiin kysymyksellä, jossa pyydettiin ennakoimaan viruksen aiheuttamaa työkuormaa seuraavien yhden - kolmen vuoden aikana. Työmäärän kasvua ennakoi yhtä lailla 55 prosenttia vastaajista, samalla kun työmäärän vähenemistä arvio tapahtuvan vain neljä prosenttia vastaajista.

Koronan vaikutukset harmaaseen talouteen vielä melko epäselviä

Kokonaisuutena kyselyn perusteella vaikuttaa siltä, että koronaviruksen vaikutukset harmaaseen talouteen eivät ole vielä näkyneet kovin selvästi eri viranomaisten toiminnassa. Tämä ilmenee muun muassa vastausten suuresta hajonnasta.

Kyselyn yhteydessä toteutettiin virtuaalinen ideariihi, jossa kerättiin ajatuksia koronavirukseen liittyviksi selvitysaiheiksi. Ideariihessäkin erilaiset julkisten tukien väärinkäytöksiin liittyvät aiheet saivat paljon kannatusta. Onkin hyvin mahdollista, että vuonna 2021 Harmaan talouden selvitysyksikkö paneutuu aiheeseen tarkemmin.

Kyselyn tarkemmat tulokset (PDF 852 kt)

Lisätietoja: Harmaan talouden selvitysyksikön ylitarkastaja Matti Hautala, +358 40 182 7539, matti.hautala@vero.fi

28.01.2020 | Joka neljäs tietää tai tuntee pimeää toimintaa harjoittaneen yrityksen

Joka neljäs tietää tai tuntee pimeää toimintaa harjoittaneen yrityksen

Julkaisupäivä 28.1.2020

Verohallinto selvitti asiakastutkimuksessaan yhteisöasiakkaiden ajatuksia verotuksesta ja Verohallinnosta yleensä.

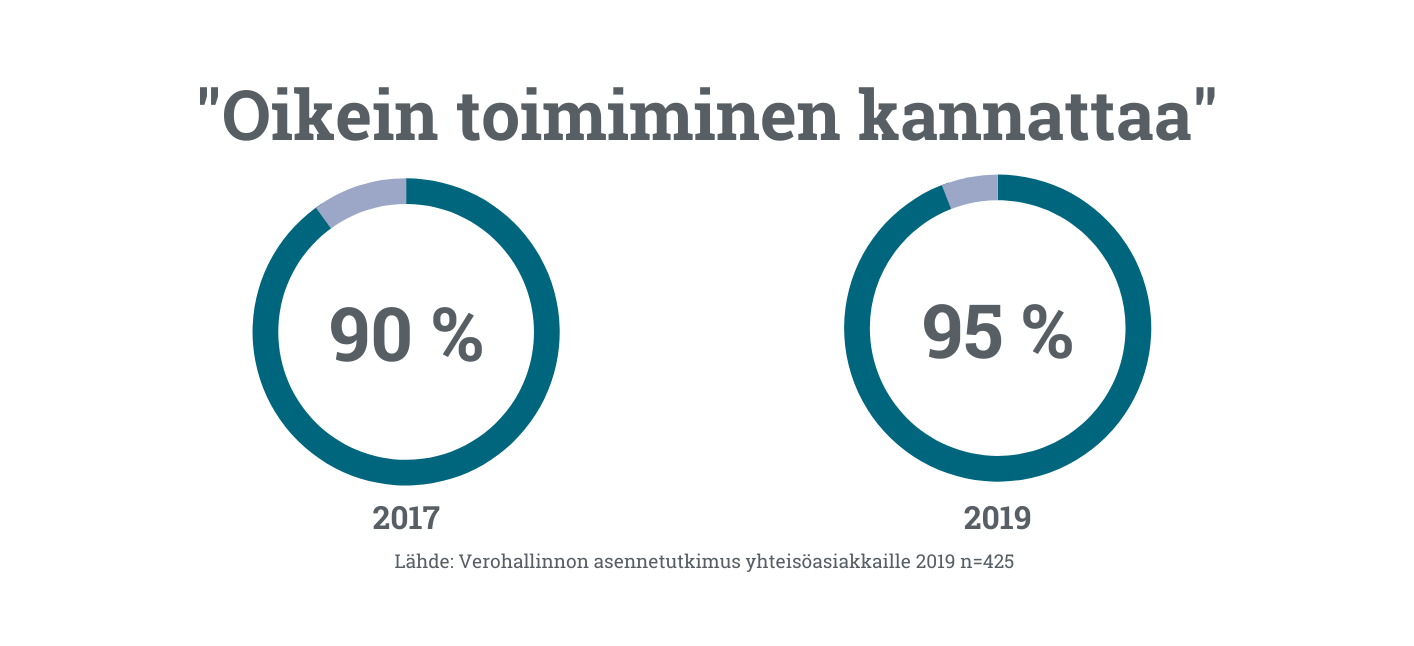

Aiempien vuosien tapaan verotuksen strategisista väitteistä eniten tukea yhteisöasiakkailta sai väite "Oikein toimiminen kannattaa", kun samaa mieltä väitteen kanssa olevien osuus nousi peräti 95 prosenttiin. Toisaalta ainoastaan 40 prosenttia oli samaa mieltä siitä, että rehellisesti toimivia yrityksiä suojellaan.

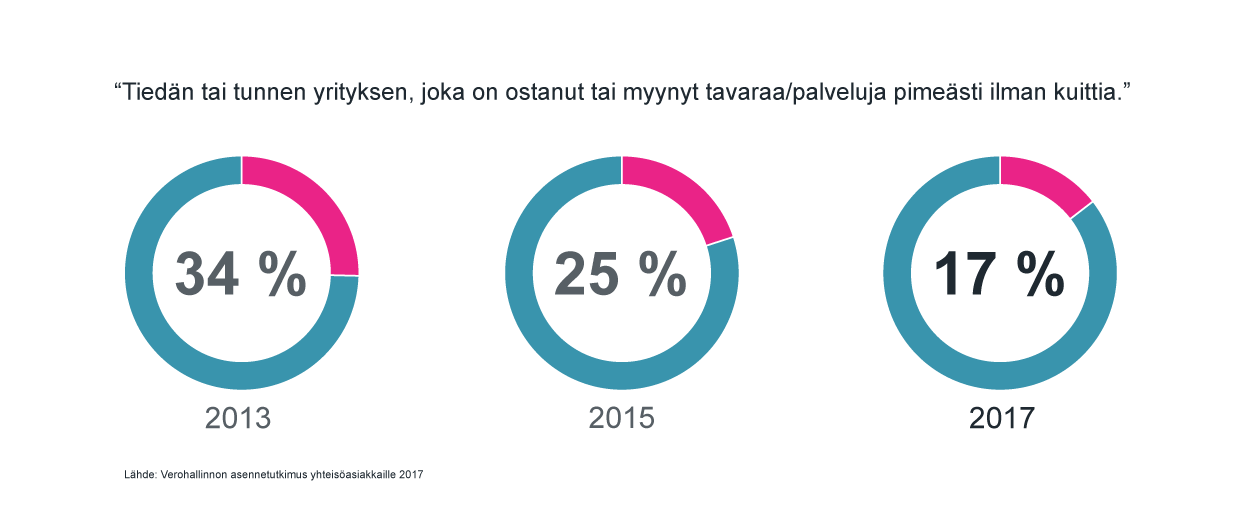

Vuonna 2019 yhteensä 27 prosenttia vastasi tietävänsä tai tuntevansa yrityksen, joka on ostanut tai myynyt tavaraa tai palveluja pimeästi ilman kuittia. Tuloksessa on selvä muutos huonompaan suuntaan, kun vastaava luku vuonna 2017 oli 17 prosenttia. Lisäksi aiemmista tutkimuksista näkyvä pidemmän aikavälin trendi, jossa pimeästi toimivien yritysten tai tuntevien osuus vastaajista oli laskeva, näyttää katkenneen. On kuitenkin huomionarvoista, että aikaisempaa huomattavasti useampi vastaaja osasi tällä kertaa myös sanoa, että ei tunne pimeästi toimivaa yritystä.

Verohallinnon toimintaan ollaan pääosin tyytyväisiä

Kaiken kaikkiaan tyytyväisyys Verohallinnon toimintaan oli säilynyt ennallaan ja tyytymättömiä oli vain muutama prosentti vastanneista. Aikaisempien vuosien tapaan korkeimmalle arvostettiin Verohallinnon palveluiden nykyaikaisuus. Eniten oli parantunut tyytyväisyys Verohallinnon päätöksien ennakoitavuuteen.

Hieman aikaisempia vuosia heikommat arvosanat Verohallinto sai palveluiden asiantuntevuuteen ja toimintavarmuuteen liittyen. Vastaajan taustalla ei ollut vaikutusta siihen, kuinka Verohallinnon toimintaan suhtauduttiin.

Asennetutkimukseen haastateltiin vastaajia 425:stä eri yhteisöstä. Mukana oli tasaisesti Verohallinnon eri yhteisöasiakassegmenttejä pienistä suuriin yhteisöihin. Tutkimuksen suoritti tutkimustoimisto FeelBack Oy puhelinhaastatteluina loka-marraskuussa 2019. Tutkimus on toteutettu kahden vuoden välein, edellisen kerran vuonna 2017.

Asennetutkimuksen tarkemmat tulokset (PDF 0,9 Mt)

Lisätietoja: Verohallinnon ylitarkastaja Janne Myyry, +358 40 661 5347, janne.myyry@vero.fi

11.06.2019 | Onko harmaan talouden torjunta tulipalojen sammuttamista?

Onko harmaan talouden torjunta tulipalojen sammuttamista? Lääkkeeksi tarvitaan ennaltaehkäisyä, nopeaa reagointia, yhteistyötä ja tietojenvaihtoa

Julkaisupäivä 11.6.2019

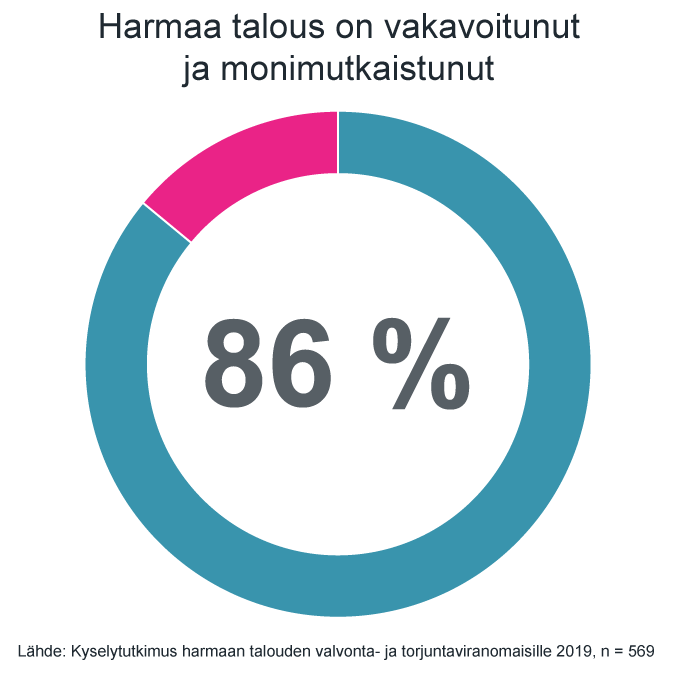

Viranomaisille suunnattu harmaata taloutta koskeva kyselytutkimus tuotti runsaasti tietoa torjunnan haasteista. Vastauksista ilmeni, että harmaa talous kansainvälistyy, ammattimaistuu ja vakavoituu. Viranomaiset kaipaavat aiempaa parempaa keskinäistä yhteistyötä ja tietojenvaihtoa. Harmaan talouden torjumiseen peräänkuulutettiin ennalta ehkäiseviä toimenpiteitä ja varhaisempaa puuttumista.

Harmaa talous kansainvälistyy ja monimutkaistuu

Harmaa talous kansainvälistyy ja monimutkaistuu

Vastaajista 84 % oli sitä mieltä, että kansainvälistyminen on heikentänyt torjuntatyön mahdollisuuksia. Kansainvälistyminen näkyy esimerkiksi ulkomaiseen työvoimaan liittyvinä ongelmina ja rahasiirtoina ulkomaisten pankkitilien kautta.

Harmaa talous vakavoituu, ja tapahtuneen toiminnan selvittäminen on aiempaa vaikeampaa. Näin ajattelee 86 % vastaajista. Viranomaiset arvioivat talousrikollisuuden ammattimaistuneen, mikä näkyy esimerkiksi yritysten käyttämisenä petostarkoituksissa tai konkurssikeinottelussa. Harmaan talouden tekijäpiirissä on vastaajien käsityksen mukaan entistä useammin järjestäytyneen rikollisuuden toimijoita.

Viranomaiset kaipaavat lisää yhteistyötä

Viranomaiset painivat samanlaisten ongelmien ja ilmiöiden kanssa, mutta katsovat niitä usein vain omasta näkökulmastaan. Ratkaisuksi toivotaan lisää yhteistyötä ja laajempia toimivaltuuksia valvontatyön tehostamiseen. Vastaajat haluavat esimerkiksi yhteisiä tutkintaryhmiä, lisää yhteistyötä käytännön operatiivisessa toiminnassa ja osaamisen jakamista. Tietojenvaihto viranomaisorganisaatioiden välillä pitäisi saada helpommaksi ja tietojen vaihdon esteitä tulisi poistaa.

Ennalta ehkäisevä toiminta ja varhainen puuttuminen tärkeää

Vastaajien mielestä yrityksen verojen ja muiden velvoitteiden hoitamiseen liittyvien puutteiden tulisi olla julkisia tietoja. Mikäli yrityksen tilasta ja luotettavuudesta olisi saatavissa parempi kokonaiskuva, olisi sillä harmaata taloutta ennalta ehkäisevä vaikutus. Vastaajista 87 % on sitä mieltä, että velvoitteidenhoitoa koskevien tietojen yleisöjulkisuuden lisääminen voisi vähentää harmaata taloutta.

Vastaajien mielestä yrityksen verojen ja muiden velvoitteiden hoitamiseen liittyvien puutteiden tulisi olla julkisia tietoja. Mikäli yrityksen tilasta ja luotettavuudesta olisi saatavissa parempi kokonaiskuva, olisi sillä harmaata taloutta ennalta ehkäisevä vaikutus. Vastaajista 87 % on sitä mieltä, että velvoitteidenhoitoa koskevien tietojen yleisöjulkisuuden lisääminen voisi vähentää harmaata taloutta.

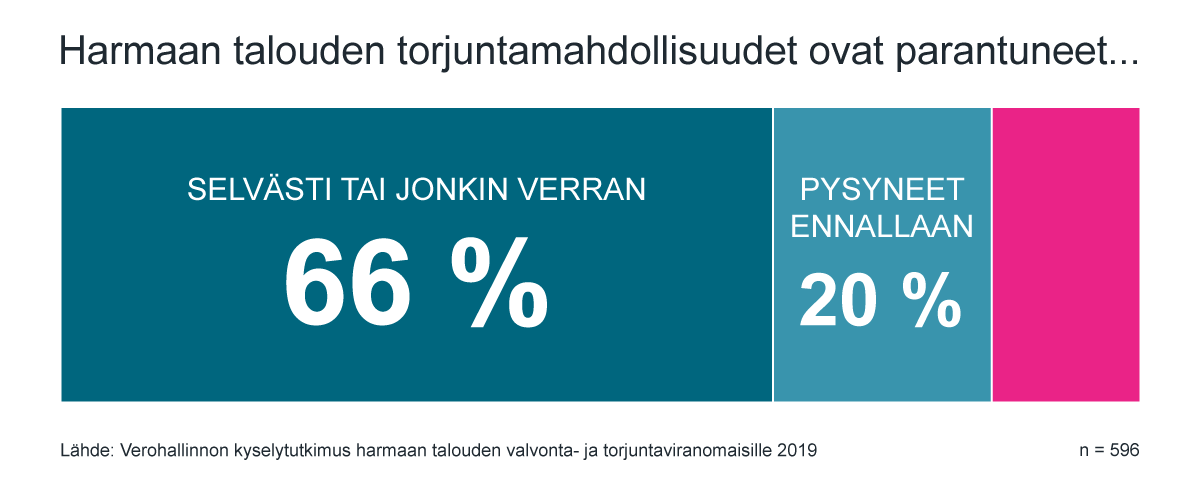

Viranomaisten mielestä harmaata taloutta ennalta estävät toimenpiteet ja valvonnan reaaliaikaisuus ovat tärkeitä, sillä jälkikäteen tapahtuva valvonta antaa harmaan talouden toimijoille ja talousrikollisille etumatkaa. Vastauksissa näkyi myös positiivinen kehitys: valtaosa vastaajista on sitä mieltä, että torjuntamahdollisuudet ovat parantuneet.

Harmaan talouden selvitysyksikön laatima kysely viranomaisille tehtiin maaliskuussa 2019. Vastauksia saatiin yhteensä 620 kappaletta 22 viranomaiselta ja lakisääteistä valvontatyötä tekevältä organisaatiolta.

26.02.2019 | Palautuspetokset aiheuttavat vain pienen osan arvonlisäverovajeesta

Palautuspetokset aiheuttavat vain pienen osan arvonlisäverovajeesta

Julkaisupäivä 26.2.2019

Arvonlisäveron perusteettomista palautuksista johtuva arvonlisäveron menetys Suomessa on noin 30 miljoonaa euroa vuodessa. Perusteettomista palautuksista aiheutuva verovaje on kuitenkin alle 5 prosenttia koko arvonlisäverovajeesta, jonka suuruus on noin 1,3 – 1,8 miljardia euroa.

Väärintoimijat erottuvat joukosta

Arvonlisäveron palautuspetos syntyy, kun vilpillinen toimija hakee arvonlisäveron palautusta väärin perustein ja Verohallinto maksaa perusteettoman palautuksen.

Harmaan talouden selvitysyksikkö tutki perusteettomia arvonlisäveron palautuksia hakevia toimijoita erityisen profiloinnin avulla. Löydetyn riskiryhmän kautta voitiin myös arvioida palautuspetoksiin sisältyvän harmaan talouden aiheuttamaa arvonlisäverovajetta Suomessa.

Arvonlisäveron perusteettomista palautuksista aiheutunut veronmenetys arvioitiin vuositasolla noin 30 miljoonaksi euroksi.

Petosten taustalla usein ammattirikollisia

Europolin arvioiden mukaan EU:n vuosittaisista arvonlisäveron menetyksistä jopa 60 miljardia euroa johtuu järjestäytyneiden rikollisryhmien toimista. Suomessa palautuspetoksia tekevät koti- tai ulkomaiset harmaan talouden toimijat, ja mukana on ollut myös järjestäytynyttä rikollisuutta.

Rikosten torjumiseksi Suomessa Verohallinto on viime vuosina tehostanut arvonlisäveropalautusten valvontaa, kehittänyt uusia veroriskien arviointiin perustuvia reaaliaikaisia valvontamekanismeja ja lisännyt viranomaisyhteistyötä niin kansallisesti kuin kansainvälisesti, muun muassa Viron vero- ja tullihallinnon kanssa.

26.02.2019 | Yritykset valmiita ottamaan vastuuta harmaan talouden torjunnassa

Yritykset valmiita ottamaan vastuuta harmaan talouden torjunnassa – tietoa, kannustimia ja työkaluja kaivataan lisää

Julkaisupäivä 26.2.2019

Yrityksille tehdyn kyselyn mukaan harmaan talouden koetaan vaikuttavan negatiivisesti yritysten tasapuolisiin kilpailun edellytyksiin. Harmaaseen talouteen ryhtyminen on vastaajien mielestä lähtökohtaisesti tietoista toimintaa, jolla tavoitellaan kilpailuetua ja taloudellista hyötyä.

Harmaan talouden kansainvälistyminen ja petosrikollisuus uhkaavat yritysten oikein toimimista

Merkittävimpiä yritysten oikein toimimista haittaavia tekijöitä ovat ulkomainen työvoima, harmaan talouden kansainvälistyminen sekä yritysten hyväksikäyttö petosrikollisuudessa. Lisäksi yritykset näkivät järjestäytyneen rikollisuuden uhkana oikein toimimiselle.

Yritykset mainitsivat yleisimmin havaituiksi harmaan talouden teoiksi myynnin ilman kuittia ja pimeän työvoiman käyttöön liittyvät ilmiöt. Työntekijäjärjestöjen toimitsijat ovat törmänneet työssään useimmin alipalkkaukseen, työnehtojen rikkomiseen ja työnantajamaksujen laiminlyönteihin.

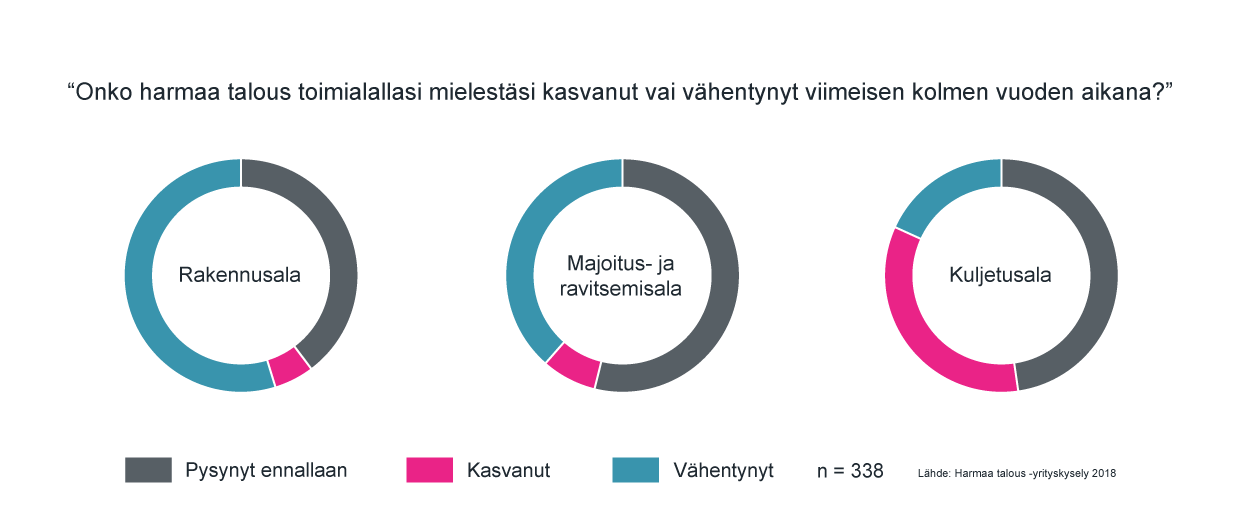

Harmaan talouden määrä on pysytellyt ennallaan

Yritysvastaajien enemmistön mukaan harmaan talouden määrä on pysynyt ennallaan viimeisen kolmen vuoden aikana, vaikka vastauksissa on havaittavissa toimialakohtaisia eroja. Rakentamisen toimialan yrityksistä runsas puolet katsoo harmaan talouden vähentyneen jonkin verran tai selvästi, kun vastaavasti kuljetusalalla yli 80 prosenttia yrityksistä katsoo harmaan talouden joko lisääntyneen tai pysyneen ennallaan viimeisen kolmen vuoden aikana. Muista toimialoista poiketen kuljetusalan yrityksistä enemmistö arvioi kansainvälistymisen lisänneen harmaata taloutta viimeisen kolmen vuoden aikana.

Yrityksille suurempi rooli harmaan talouden torjunnassa

Yritykset ovat valmiita ottamaan lisää vastuuta ja isomman roolin harmaan talouden torjunnassa. Yritysvastausten perusteella yli 60 % on sitä mieltä, että suurempi vastuu harmaan talouden torjunnassa kuuluu viranomaisten sijasta yrityksille. Vastaajat pitävät kuitenkin yritysten ja viranomaisten välistä aktiivista yhteistyötä toimivana keinona harmaan talouden torjunnassa. Lisäksi yritykset kokevat muina toimivina keinoina verotukselliset kannustimet, valvonnan ja tarkastukset sekä oikein toimimisen tukeminen. Yritysten mielestä oikein toimimalla voidaan vaikuttaa positiivisesti yleiseen asenneilmapiirin.

Yritysten taloudellisen luotettavuuden arvioimiseen toivotaan parempia palveluja

Vastaajien mielestä yrityksillä on hyvät edellytykset tunnistaa ja löytää luotettavia kumppaneita. Harmaan talouden torjuntaan toivotaan kuitenkin uusia entistä parempia työkaluja. Erityisesti yhteistyökumppanien luotettavuuden tunnistamiseen ja arvioimiseen pitäisi olla tarjolla parempia palveluita. Vastaajien mukaan yritysten velvoitteidenhoitoa koskevien tietojen nykyistä helpompi saatavuus ja laajempi julkisuus edistäisivät harmaan talouden torjuntaa.

Harmaa talous - yritys- ja toimitsijakyselyn tulokset (PDF 340 kt)

21.05.2018 | Sisäkauppapetokset aiheuttavat merkittävän verovajeen Suomessakin

Sisäkauppapetokset aiheuttavat merkittävän verovajeen Suomessakin

Julkaisupäivä 21.5.2018

Sisäkauppapetoksista johtuva arvonlisäveron menetys Suomessa nousee vähintään kymmeniin miljooniin euroihin vuodessa.

Vilpilliset yhteisöostajat katoavat veroedun saatuaan

EU-sisäkaupan veropetokset aiheuttavat Euroopan komission mukaan vuosittain jopa 50 mrd. euron arvonlisäveromenetykset. Sisäkaupan arvonlisäveropetokset ovat monimutkaisia ja petoskuvioihin kuuluu usein lukuisia toimijoita eri valtioissa. Yksi keskeisistä toimijarooleista on ns. vilpillinen yhteisöostaja – Missing trader.

Sisäkauppapetosten yhteisöostajat ovat usein ns. bulvaaniyrityksiä, joilla ei ole juurikaan todellista liiketoimintaa. Suomessa toimi neljän vuoden seurantajaksolla vuosittain ainakin noin sata EU-sisäkaupan yhteisöostajayritystä, joilla oli arvonlisäverotuksen tahallisiin laiminlyönteihin viittaavia piirteitä.

Vilpillisten yhteisöostajien aiheuttama verovaje oli noin 12–15 miljoonaa euroa vuodessa. Kun lisätään yhteisöostajiin kytkeytyvät muut vilpilliset toimijat, verovaje voi nousta jopa 35 miljoonaan euroon vuodessa.

Väärintoimijat erottuvat joukosta

Sisäkauppaa harjoittavia todennäköisiä väärintoimijoita saatiin tunnistettua yritysjoukosta erityisen profiloinnin avulla. Tunnistettujen vilpillisten yritysten kautta voitiin myös arvioida sisäkauppaan sisältyvän harmaan talouden aiheuttamaa arvonlisäverovajetta Suomessa.

Profiloinnissa tunnistetut yhteisöostajayritykset olivat enimmäkseen osakeyhtiöitä. Yleisimmät toimialat olivat tukku- ja vähittäiskauppa sekä rakentaminen. Yritykset olivat usein olleet arvioverotuksen kohteena ja verovelat olivat yleisiä. Yritysten suorittamat maksut Verohallinnolle olivat hyvin vähäisiä.

Yhteisöostajat muodostavat harmaan talouden yritysryppäitä – jatkotutkimukselle on tarvetta

Profiloinnissa tunnistetut yhteisöostajat ryhmittyivät yritystoiminnassaan useamman yrityksen ryppäisiin poikkeuksellisen voimakkaasti. Yritysten ja niiden vastuuhenkilöiden kytkennät Viron kaupparekisteriyrityksiin olivat myös tavanomaista huomattavasti yleisempiä. Suurimmassa kohdejoukon sisäisessä ryppäässä oli yhteensä 99 yritystä, joista 62 oli virolaisia.

Profilointi sekä arviot pohjautuivat verotarkastuksissa löydettyihin vilpillisiin toimijoihin. Koska todettuja harmaan talouden tapauksia oli tilastollisesti tarkasteltuna vähän, analyysi voitiin ulottaa ainoastaan yhteen sisäkauppapetosten toimijarooleista, yhteisöostajiin. Sisäkauppapetosten Suomessa aiheuttaman kokonaisverovajeen arviointi edellyttää vielä muiden roolien tarkempaa analyysiä.

Kirjoitus perustuu Harmaan talouden selvitysyksikön selvitykseen 1/2018

21.05.2018 | Yritykset tunnistavat harmaata taloutta aiempaa vähemmän

Yritykset tunnistavat harmaata taloutta aiempaa vähemmän

Julkaisupäivä 21.5.2018

Verohallinto selvitti syksyllä 2017 suomalaisten yritysten ja yhteisöjen näkemyksiä ja asenteita veroihin ja Verohallintoon nähden. Tutkimuksessa kysyttiin asiakkailta muun muassa kuinka Verohallinnon arvot ja strategia näkyvät asiakkaille.

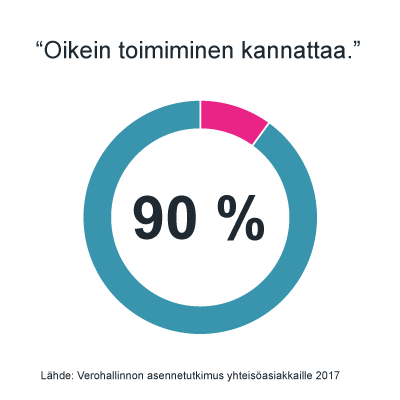

Strategisista tavoitteista parhaiten nähtiin toteutuvan asiakkaiden mielessä se, että ”Oikein toimiminen kannattaa”. Peräti yhdeksän vastaajaa kymmenestä oli tätä mieltä. Päinvastaista mieltä oli vain muutama prosentti vastaajista. Samaan aikaan kolme vastaajaa neljästä näki, että ”Väärin toimimisen mahdollisuudet on minimoitu”. Lähes viidennes vastaajista oli kuitenkin sitä mieltä, että näin ei ole tehty.

Mielenkiintoinen yksityiskohta tuloksissa oli se, että niiden asiakkaiden määrä, jotka vastasivat ”Tiedän tai tunnen yrityksen, joka on ostanut tai myynyt tavaraa tai palveluja pimeästi ilman kuitteja” on neljässä vuodessa puolittunut. Vielä vuonna 2015 kolmasosa vastaajista tiesi tai tunsi yrityksen, joka on ostanut tai myynyt tavaraa tai palveluja pimeästi ilman kuittia. Tällä kertaa 17 prosenttia vastaajista sanoi näin.

– Tulos on tullut kahden tutkimuksen aikana systemaattisesti alaspäin, joten kyllä siihen uskaltaa jo hieman luottaa, että suunta on tosiaan laskeva, Verohallinnon tutkimusasiantuntija Janne Myyry toteaa tuloksesta.

Myös Verohallinnon arvot toteutuvat toiminnassa asiakkaiden mielestä hyvin. Neljä asiakasta viidestä on sitä mieltä, että Verohallinto luottaa asiakkaisiinsa ja toimii niin, että asiakkaat voivat luottaa Verohallinnon toimintaan.

Tutkimus toteutettiin syksyllä 2017 puhelinhaastatteluilla satunnaisotannalla erikokoisille yrityksille. Tutkimus on toteutettu kahden vuoden välein.

21.05.2018 | Rakennusalan lakimuutokset lisäsivät verotuottoa

Rakennusalan lakimuutokset lisäsivät verotuottoa

Julkaisupäivä 21.5.2018

Vuodesta 2011 lähtien toteutetut rakennusalan lainsäädäntömuutokset kuten käännetty arvonlisäverovelvollisuus, veronumerorekisteri sekä urakka- ja työntekijäilmoittaminen kasvattivat rakennustoimialan palkkasummaa vuonna 2015 yhteensä noin 300 miljoonaa euroa. Verotuotto kasvoi 100 miljoonaa euroa samana vuonna.

Vastaavasti rakentamisen urakka- ja työntekijätiedot lisäsivät verokertymää 31 miljoonaa euroa. Kasvu tuli sekä työnantajasuorituksista että arvonlisäveroista.

Ulkomainen työvoima tiedossa entistä paremmin

Verohallinnolle ilmoitetun ulkomaalaisen työvoiman määrä on kasvanut ilmoitusvelvollisuuden laajentumisen myötä. Ulkomaalaisten työntekijöiden palkat ovat tulleet aikaisempaa paremmin verotuksen piiriin.

Verohallinnon harmaan talouden selvitysyksikkö selvitti rakentamisen urakka- ja työntekijätietojen tiedonantovelvollisuutta koskevan lainsäädännön vaikutuksia.

21.05.2018 | Yli puolet verovajeesta johtuu tahallisista laiminlyönneistä

Yli puolet verovajeesta johtuu tahallisista laiminlyönneistä

Julkaisupäivä 21.5.2018

Iso-Britanniassa tietoisten ja tahallisten laiminlyöntien osuuden arvioidaan olevan noin 54 prosenttia kokonaisverovajeesta. Lopun 46 prosentin arvioidaan muodostuvan virheistä ja huolimattomuudesta, maksukyvyttömyydestä sekä lain tulkinnan erimielisyyksistä.

Verovaje on teoreettisen verosaatavan ja todellisten saatujen maksujen välinen erotus. Verovajetta mittaamalla on mahdollista tietää, miten hyvin maksuvelvoitteet tulevat hoidetuksi.

Harmaan talouden selvitysyksikkö on julkaissut käännöksen Ison-Britannian verovajeraportista Measuring tax gaps 2014. Raportissa yhtenä mittausnäkökulmana on verovajeen jakautuminen veronmaksajien käyttäytymisen perusteella.

21.05.2018 | Rakennusalan käännetty verovelvollisuus kasvatti arvonlisäveron tuottoa ainakin 75 miljoonaa euroa vuodessa

Rakennusalan käännetty verovelvollisuus kasvatti arvonlisäveron tuottoa ainakin 75 miljoonaa euroa vuodessa

Julkaisupäivä 21.5.2018

Rakentamispalvelujen käännetty arvonlisäverovelvollisuus tuli voimaan 1.4.2011. Käännetty verovelvollisuus tarkoittaa, että rakennusurakkaketjun pääurakoitsija tilittää Verohallinnolle koko urakkaan sisältyvän rakentamispalvelujen arvonlisäveron.

Lainmuutoksen seurauksena pääurakoitsijoiden osuus arvonlisäverosta on kasvanut merkittävästi ja alimman portaan aliurakoitsijoiden osuus maksettavasta arvonlisäverosta on vastaavasti pienentynyt.

Harmaan talouden selvitysyksikkö on laskenut käännetyn arvonlisäverovelvollisuuden vaikutusta arvonlisäveron tuottoon toimialalla "F Rakentaminen". Mittaus suoritettiin analysoimalla verotilin tapahtumatietoja ja Verohallinnolle annettujen kausiveroilmoitusten tietoja. Tietoja vertailtiin ennen ja jälkeen verouudistuksen.

21.05.2018 | Romualan käännetty verovelvollisuus kasvattaisi verotuottoa noin 7–8 miljoonaa euroa vuodessa

Romualan käännetty verovelvollisuus kasvattaisi verotuottoa noin 7–8 miljoonaa euroa vuodessa

Julkaisupäivä 21.5.2018

Romualan verotarkastuksissa on havaittu muun muassa salattua myyntiä, perusteettomia arvonlisäveron vähennyksiä sekä veron ilmoittamisen ja maksamisen laiminlyöntejä. Harmaan talouden toiminnassa tavataan myös kuittikauppiaita ja bulvaaneja.

"Romukauppa" -selvityksessä kartoitetaan romualan verotarkastuksissa ilmenneitä harmaan talouden tekotapoja ja niiden vaikutusta erityisesti arvonlisäveron kertymään.

Selvityksessä pohditaan myös käännetyn arvonlisäverovelvollisuuden soveltamista metalliromun kauppaan Suomessa – kuinka laajaa yritysjoukkoa käännetty arvonlisäverovelvollisuus koskisi ja kuinka suuri hyöty lainmuutoksella voitaisiin saavuttaa.