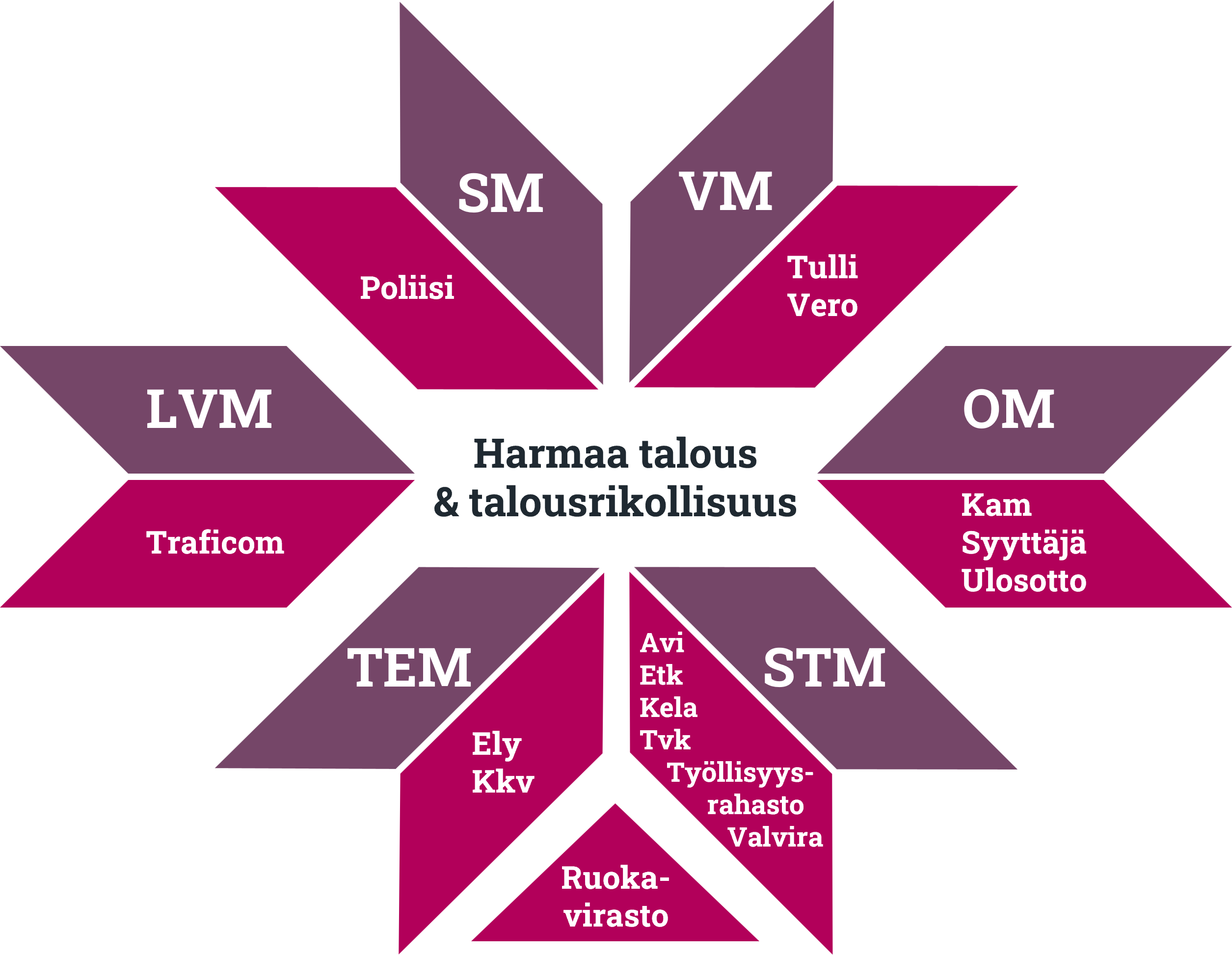

Viranomaiset

Harmaa talous & talousrikollisuus -sivustolla viranomaiset esittelevät jokainen omaa toimintaansa harmaan talouden torjunnan näkökulmasta. Sivuston sisällöistä vastaavat yhteistyössä ministeriöt ja viranomaiset, jotka esittäytyvät tällä sivulla.

Rikostorjunta | Sisäministeriö, Poliisi, Tulli, Syyttäjälaitos

Verotus | Valtiovarainministeriö, Verohallinto

Oikeusturva ja maksukyvyttömyys | Oikeusministeriö, Ulosottolaitos, Konkurssiasiamiehen toimisto

Työnantajat ja tilaajavastuu | Sosiaali- ja terveysministeriö, Lupa- ja valvontaviraston työsuojeluosasto, Eläketurvakeskus, Työllisyysrahasto, Tapaturmavakuutuskeskus

Tuotteet, palvelut ja tasavertainen kilpailu | Työ- ja elinkeinoministeriö, Ruokavirasto, Lupa- ja valvontavirasto, Traficom, Kilpailu- ja kuluttajavirasto

Rikostorjunta

Sisäministeriö

Sisäministeriö on sisäisen turvallisuuden ja maahanmuuton ministeriö ja vastaa muun muassa poliisiasioista. Ministeriön tärkeimpiä tehtäviä ovat säädösvalmistelu sekä hallinnonalan toiminnan strateginen suunnittelu, ohjaus ja valvonta.

Valtioneuvosto antoi 28.4.2016 periaatepäätöksen kansalliseksi harmaan talouden ja talousrikollisuuden torjunnan strategiaksi vuosille 2016-2020. Periaatepäätöksessä edellytettiin, että strategian toteuttamista varten laaditaan erillinen toimenpideohjelma strategian käytännön toteutusta varten.

Toimenpideohjelman vahvuus on eri sektoreiden yhteistyössä ja hankkeita on viety eteenpäin poikkihallinnollisella yhteistyöllä. Hankkeiden vetovastuut on jaettu eri viranomaisille. Osa hankkeista tulee vaikuttamaan ennaltaehkäisevästi, osa suoraan operatiiviseen toimintaan ja joidenkin hankkeiden vaikutuksia voidaan arvioida vasta pidemmällä aikavälillä.

Toimenpideohjelmaan on valittu kansallisen harmaan talouden ja talousrikollisuuden torjunnan strategian tavoitteiden kannalta merkittävimmät toimenpiteet. Nykyinen toimenpideohjelma on toteutumassa sille asetettujen aikataulujen mukaisesti. Hankkeita on yhteensä 20, joista toukokuussa 2019 laaditun päivityksen mukaan päättyneitä hankkeita oli yhteensä 12 kpl, 90–95 % valmistuneita hankkeita 4 kpl, 80–85 % valmistuneita hankkeita 1 kpl ja 60–75 % valmistuneita hankkeita 3.

Toimenpideohjelman hankkeet liittyvät johonkin strategian neljästä kärkihankkeesta.

Kärkihankkeita ovat:

- Markkinoiden toimivuuden ja terveen kilpailun turvaaminen yritysten ja kansalaisten oikein toimimisen mahdollisuuksia parantamalla, hallinnollista taakkaa keventämällä sekä tehostamalla korruption torjuntaa ja ennalta estämistä.

- Harmaan talouden ja talousrikollisuuden ilmiöihin ennakoivasti puuttuminen sekä asenteisiin vaikuttaminen.

- Viranomaisten välisen tietojenvaihdon edelleen kehittäminen.

- Harmaan talouden rikoksiin liittyvän rikostorjuntaketjun vaikuttavuuden sekä hallinnollisten seuraamusten kehittäminen.

Jokaiselle hankkeelle on nimetty päävastuutahot ja hankkeen käynnistämisestä vastaava taho. Toimenpideohjelman seuranta perustuu heiltä saataviin ilmoituksiin ja sisäministeriö vastaa seurantaraportin päivittämisestä. Etenemistä seurataan myös talousrikostorjunnan johtoryhmässä, joka arvioi mahdollisia muutostarpeita ja raportoi hankkeiden etenemisestä talouspoliittiselle ministerivaliokunnalle sekä eduskunnan harmaan talouden ja talousrikostorjunnan parlamentaariselle seurantaryhmälle.

Edellisen hallituksen aikana strategia ja toimenpideohjelma laadittiin hallituskauden yli. Ohjelman pidempi voimassaoloaika voi osoittautua erinomaiseksi päätökseksi, sillä hallituksen vaihtuessa viranomaistyö on jatkunut keskeytymättä voimassa olevan ohjelman eteenpäin viemiseksi. Lisäksi talousrikostorjunnan johtoryhmä on jo aloittanut uuden toimenpideohjelman valmistelun Rinteen hallituksen hallitusohjelman kirjauksen mukaisesti; ”harmaan talouden ja talousrikostorjunnan toimenpideohjelmaa tulee jatkaa”. Uudessa toimenpideohjelman valmistelussa tullaan ottamaan huomioon muun muassa hallitusohjelman linjauksia sekä hyödyntämään aikaisemman toimenpideohjelman hankkeiden selvityksiä.

Suuri osa poliisin tutkimista talousrikoksista on muiden talousrikostorjuntaviranomaisten ilmoittamia

Valvontaviranomaisten toimenpiteet ja rikostorjunnan painopisteet vaikuttavat poliisille ilmoitettujen talousrikosasioiden määrään ja laatuun. Verohallinto ja konkurssien pesänhoitajat tekevät eniten tutkintapyyntöjä poliisille. Myös talouden suhdanteet heijastuvat poliisin talousrikostutkintaan.

Poliisin tutkimista talousrikosasioista suurin osa on vero-, kirjanpito- ja velallisen rikoksia sekä erilaisia avustus- ja petosrikoksia. Talousrikoksiin liittyy myös rahanpesua, jolla rikollisen rahan alkuperä pyritään häivyttämään.

Poliisi tutkii vuosittain keskimäärin 1 800 talousrikosasiaa. Rikokset tutkitaan pääsääntöisesti aluejaon mukaisissa poliisilaitoksissa. Poliisi tekee viranomaisyhteistyötä sekä kansallisesti että kansainvälisesti talousrikollisuuden torjumiseksi ja tutkimiseksi. Rikoksella saadun hyödyn jäljittäminen ja poisottaminen sekä vahingonkorvausten turvaaminen on oleellinen osa poliisin talousrikostutkintaa.

Talousrikollisuus on yhä ammattimaisempaa

Poliisin tietoon tulevassa talousrikollisuudessa on koko ajan uudenlaisia piirteitä. Talousrikoksiin liittyy yhä enemmän kansainvälisiä kytköksiä, järjestäytynyttä rikollisuutta sekä muuta organisoitua ja ammattimaista rikollista toimintaa, kuten tietoverkkorikollisuutta.

Rikolliset ovat kiinnostuneet hyödyntämään yrityksiä rikoksen tekovälineenä esimerkiksi petos- ja verorikollisuudessa. Toisinaan yritykset joutuvat itse rikosten uhreiksi esimerkiksi identiteettivarkauksissa.

Korruptiossa liiketoiminnan rakenteita ja omaa valta-asemaa käytetään väärin oman edun tai taloudellisen hyödyn tavoittelemiseksi. Korruptiota esiintyy Suomessa erityisesti rakennusalalla.

Ulkomaisen työvoiman lisääntyessä Suomessa myös riski työntekijöiden hyväksikäyttöön lisääntyy. Työntekijöille maksetaan alipalkkaa tai palkat jätetään kokonaan maksamatta. Vakavimmissa tapauksissa on kyse ihmiskaupasta, johon sisältyy pakkotyötä ja työntekijöiden kontrollointia.

Ympäristörikoksiin liittyvän viranomaisyhteistyön kehittäminen on näkynyt viime vuosina poliisin tutkimien ympäristörikosten lukumäärän kasvuna. Ympäristörikoksissa taloudellista hyötyä syntyy kustannusten minimoinnista. Laittoman toiminnan harjoittaja säästää esimerkiksi jätehuoltokustannuksissa tai ympäristönsuojeluun liittyvissä investoinneissa, jolloin ympäristön pilaantuminen on vain yksi toiminnan vaikutus.

Poliisi tutkii sisäministeriön määritelmän mukaisesti talousrikoksina tapauksia, joilla tarkoitetaan yrityksen, julkishallinnon tai muun yhteisön toiminnan yhteydessä tai niitä hyväksi käyttäen tapahtuvaa, huomattavaan välilliseen tai välittömään taloudellisen hyötyyn tähtäävää rangaistavaa tekoa tai laiminlyöntiä. Talousrikokseen voi syyllistyä myös laiminlyömällä lakisääteisiä, taloudellisia tai muita velvoitteita kuten työturvallisuus- tai ympäristömääräyksiä.

Tulli edistää ulkomaankaupan sujuvuutta, turvaa asiakkaiden yhtäläiset kilpailuedellytykset ja puuttuu tehokkaasti väärinkäytöksiin

Vuosien 2012–2016 aikana Tulli kantoi yritys- ja asiakirjatarkastusten perusteella jälkikantona valtiolle 207 miljoonaa euroa. Samaan aikaan Tullin talousrikostorjunnalla saatiin aikaan yhteiskunnallista vaikuttavuutta yhteensä 113 miljoonaa euroa. Vuosien 2012–2016 aikana Tullin paljastamien ja tutkimien veropetosten määrä on kasvanut noin 73 %. Veropetosrikosten määrä on kasvanut kaikissa tekomuodoissa. Törkeitä veropetoksia paljastui viime vuonna (2016) 58 % enemmän kuin edellisenä vuonna.

Tulli torjuu verovajeen muodostumista lukuisin eri toimenpitein. Tärkein on se, että Tullilla on jatkuva kontrolli tavaraan, jota se verottaa. Harmaan talouden torjuntaa toteutetaan kaikissa Tullin toiminnoissa, jotka on organisoitu tukemaan toinen toisiaan – aina asiakkaan tunnistamisesta lukien.

Vuosien 2017–2018 kuluessa Tullin keräämistä veroista ja veroluonteisista maksuista siirtyy Verohallinnolle yli 10 miljardin euron tavaraverotuksen kantovastuu, jonka verovalvonta edelleen säilyy Tullilla. Merkillepantavaa on, että muutoksen jälkeenkin Tulli kantaa veroja sekä veroluonteisia maksuja satojen miljoonien eurojen arvosta.

Tulli edistää ulkomaankauppaa, suojaa yhteiskuntaa ja suorittaa tehtäviä kaikkien ministeriöiden toimialueella

Tullin tehtävänä on edistää kansainvälisen tavarakaupan sujuvuutta ja varmistaa sen oikeellisuus sekä kantaa tehokkaasti tavaraverot. Tulli on monialainen palvelu- ja lainvalvontaorganisaatio, joka suojaa yhteiskuntaa, ympäristöä ja kansalaisia. Tulli edistää EU-sisämarkkinoiden toimivuutta sekä yritysten tasapuolisia kilpailuedellytyksiä. Tulli toteuttaa lakisääteisiä tehtäviä kaikkien 11 ministeriön sekä valtioneuvoston kanslian toimialueella.

Tullin yhtenä tehtävänä on toteuttaa valtakunnallista harmaan talouden ja talousrikollisuuden torjunnan strategiaa, jolla muun muassa tehostetaan rikoshyödyn jäljittämistä ja poisottamista, minimoidaan rikollisuudella saatavia hyötyjä sekä kasvatetaan rikollisen toiminnan kiinnijäämisen riskiä. Tullissa toteutus ei rajoitu yksinomaan verovahinkojen ja rikoshyödyn minimoimiseen, vaan Tullin toiminnalla puututaan myös laajemmin kansainvälisen kaupan säännöstelyrikkomuksiin sekä YK:n ja EU:n pakotteiden toimeenpanoon. Lisäksi Tulli suorittaa verovalvontaa Verohallinnon kantovastuulle kuuluviin verolajeihin ja kohdentaa toimintaa mm. verovajeen arviointia hyödyntäen.

Tulli on ainoa viranomainen, joka valvoo ulkomaankauppaan liittyvää tavaravirtaa ja rajat ylittävien matkustajien matkatavaroita. Kysymys on merkittävästä tehtävästä yhteiskunnan suojaamisessa. Tullin rooli sisäisessä turvallisuudessa liittyy ensisijaisesti tavaravirran valvontaan ja sitä kautta tulevien uhkien torjuntaan. Nämä tehtävät Tulli on yhä vähenevistä resursseista ja vanhentuneesta valvontateknologiasta huolimatta toistaiseksi onnistunut toteuttamaan tehokkaasti. Tulli on poiminut rahdin, postilähetysten ja matkatavaroiden joukosta riittävällä tehokkuudella huumeet, aseet ja räjähteet, muut vaaralliset aineet sekä kieltojen ja rajoitusten alaiset tavarat. Tulli on resurssiensa puitteissa läsnä kaikilla Suomen rajoilla. Schengen-alueen sisärajoilla Tulli on usein käytännössä ainoa viranomainen, jonka rajan ylittäjä kohtaa.

Tulli harmaan talouden ja talousrikollisuuden torjujana

Tullin keskeisiin tavoitteisiin kuuluu se, että Tulli kantaa tehokkaasti sen kantovastuulla olevat verot ja torjuu harmaata taloutta. Harmaan talouden ja talousrikollisuuden torjuntaan sekä verovajeen vähentämiseen tähtäävät toimet sisältyvät laaja-alaisesti Tullin eri toimintoihin läpi koko organisaation ja nähdään koko henkilöstön yhteisenä tehtävänä. Veronkannon oikeellisuutta varmistetaan lukuisin eri keinoin, niin ennakoivien toimenpiteiden kuin myös reaaliaikaisen ja jälkikäteisen valvonnan avulla. Harmaan talouden ja verovajeen torjunnassa on keskeisessä roolissa viranomaisyhteistyö, jota Tulli tekee tiiviisti useiden koti- ja ulkomaisten viranomaisten kanssa. Tullilla on merkittävä rooli kansainvälisen järjestäytyneen talousrikollisuuden torjunnassa.

Tullissa harmaan talouden torjunta ilmenee sekä laillisen toiminnan valvontana että laittoman toiminnan paljastamisena. Kun Tullin koko prosessi on hiottu tukemaan poikkeamien esille nostamista ja mahdollisten laittomuuksien paljastamista, voidaan Tullin sanoa olevan keskeinen toimija harmaan talouden ja rajat ylittävän rikollisuuden torjunnassa. Tullin harmaan talouden torjunnan päämääränä on torjua sekä yhteiskunnalle että yrityksille harmaasta taloudesta ja epäterveestä kilpailusta aiheutuvia haittoja.

Syyttäjän tehtävät harmaan talouden rikosasioissa

Harmaa talous näkyy syyttäjän työssä siinä vaiheessa, kun harmaan talouden torjuntatoimenpiteet ovat johtaneet rikosilmoituksiin ja konkreettisiin rikosepäilyihin. Syyttäjän tehtävänä on olla aktiivisesti mukana jo rikosasian esitutkintavaiheessa ja saattaa asia päätökseen, eli lainvoimaiseen tuomioon. Tekijöiden saattaminen lainvoimaisesti rikosvastuuseen kestää näissä prosesseissa tyypillisesti useita vuosia.

Syyttäjän tehtävänä on rikosvastuun toteuttaminen. Tämä tarkoittaa harmaan talouden ilmiöissä sitä, että syyttäjä päättää syyteharkinnassa, onko yksittäisessä asiassa perusteita katsoa jonkin rikoksen tunnusmerkistön täyttyvän. Harmaan talouden rikokset ovat useimmiten verorikoksia, velallisen rikoksia, kirjanpitorikoksia, työeläkevakuutusmaksupetoksia ja rekisterimerkintärikoksia. Mukana on myös korruptiorikoksia, petoksia, avustuspetoksia ja rahanpesua.

Syyttäjän on pääsääntöisesti nostettava syyte, kun siihen on esitutkinnassa kertyneen näytön perusteella todennäköiset syyt. Rikosasia tulee vireille käräjäoikeudessa syyttäjän haastehakemuksella ja etenee siitä valmistelujen jälkeen pääkäsittelyyn. Tavanomaista on, että käräjäoikeuskäsittelyn jälkeen asiaa puidaan toistamiseen hovioikeudessa ja usein siihen pyritään saamaan vielä muutoksenhakulupa korkeimmalta oikeudelta.

Viranomaisyhteistyö rikosketjussa

Rikosketjulla tarkoitetaan kaikkia viranomaisia, jotka osallistuvat rikosten selvittämiseen. Verorikosasioissa rikosketjussa on mukana koko sen keston ajan syyttäjän lisäksi Verohallinnon asianvalvoja. Varmin tae rikosvastuun tehokkaaseen toteuttamiseen harmaan talouden rikoskokonaisuuksissa on esitutkintaviranomaisen, syyttäjän ja asianvalvojan tiivis yhteistyö esitutkinnan alusta alkaen. Tämä mahdollistaa myös rikoshyötyä koskevien vaatimusten menestymisen tuomioistuimissa.

Harmaan talouden rikosasioilla, kuten kaikilla talousrikosasioilla on paljon kansainvälisiä kytkentöjä. Syyttäjän tehtävät korostuvat tällöin entisestään jo esitutkinnassa.

Harmaan talouden syyttäjät

Vaativimmat ja laajimmat harmaan talouden rikoskokonaisuudet ovat syyttäjälaitoksessa talousrikoksiin erikoistuneiden syyttäjien vastuulla. Talousrikoksiin erikoistuneiden syyttäjien on seurattava niin alan kansallista kuin eurooppalaista oikeuskäytännön kehittymistä niin, että syyttäjä voi ohjeistaa uusien harmaan talouden kokonaisuuksien esitutkintaa kulloinkin vallitsevan oikeuskäytännön mukaisesti.

Talousrikosten oikeudenkäynneistä

Talousrikosoikeudenkäynnit kestävät usein muutamasta viikosta useisiin kuukausiin. Pelkästään suulliset pääkäsittelypäivät käräjäoikeudessa saattavat kestää yli puoli vuotta. Tällä hetkellä talousrikoksiin erikoistuneita syyttäjiä työllistävät erityisesti pääkaupunkiseudulla laajat – lähinnä rakennusalan – ns. kuittikauppajutut, korruptiojutut ja ns. alv-petokset. Nämä erittäin laajat oikeudenkäynnit sitovat jokainen usean syyttäjän työpanoksen.

Lisäksi talousrikoksia hoitavilla syyttäjillä on hoidettavana huomattavan paljon velallisen rikoksia koskevia kokonaisuuksia tehokkaan pesänhoitojärjestelmän ansioista. Tällä hetkellä talousrikoksiin erikoistuneilla syyttäjillä on vastuullaan rikosketjun eri vaiheissa harmaan talouden rikosasioiden lisäksi useita vaativia ja suuritöisiä kansainväliseen liiketoimintaan liittyviä petos- ja rahanpesurikosepäilyjä samoin kuin erilaisia arvopaperimarkkinarikoksia.

Verotus

Valtiovarainministeriö turvaa tulevaa

Valtiovarainministeriön (VM) visiona on rakentaa tulevien sukupolvien taloudelle ja hyvinvoinnille vakaa perusta. Strategian ydinajatus on, että VM turvaa tulevaa. Valtiovarainministeriö tekee vuosittain valtion talousarvion sekä valmistelee muun muassa verotusta koskevan lainsäädännön.

Tehtävät ja hallinto

Valtiovarainministeriö valmistelee hallituksen talous- ja finanssipolitiikkaa, tekee vuosittain valtion talousarvion sekä toimii veropolitiikan asiantuntijana. Ministeriö vastaa myös rahoitusmarkkinapolitiikan valmistelusta sekä kuntahallinnon lainsäädännön ja kuntatalouden kehittämisestä. VM valmistelee periaatteet julkisen hallinnon kehittämiseksi, kehittää valtionhallinnon ohjausjärjestelmiä ja näyttää suuntaa julkisen hallinnon digitalisaatiolle. Ministeriön laajaan tehtäväkenttään kuuluu lisäksi valtion työnantaja- ja henkilöstöpolitiikka. VM tekee myös paljon kansainvälistä yhteistyötä. Ministeriö osallistuu Euroopan unionin ja monien kansainvälisten järjestöjen ja rahoituslaitosten toimintaan.

Ministeriössä on kansantalous-, budjetti-, vero- ja rahoitusmarkkinaosastot sekä kunta- ja aluehallinto-osasto, julkisen hallinnon ICT-osasto ja valtionhallinnon kehittämisosasto, jonka yhteydessä toimii myös Valtion työmarkkinalaitos. Ministeriön sisäisestä hallinnosta vastaa kehittämis- ja hallintotoiminto, jonka yhteydessä toimii viestintä. Suoraan johdon alaisuudessa toimii EU-sihteeristö ja kansainväliset rahoitusasiat -yksikkö. Lisäksi ministeriössä toimii valtiovarain controller -toiminto.

Valtiovarainministeriön hallinnonalan virastoja ovat Verohallinto, Tulli, Finanssivalvonta, Rahoitusvakausvirasto, aluehallintovirastot, maistraatit, Valtion taloudellinen tutkimuskeskus, Valtiokonttori, Tilastokeskus, Väestörekisterikeskus sekä Valtion talous- ja henkilöstöhallinnon palvelukeskus. Senaatti-kiinteistöt on valtion liikelaitos. HAUS kehittämiskeskus sekä Hansel ovat valtion osakeyhtiöitä. Valtion eläkerahasto sekä Kuntien eläkevakuutus ja Kuntien takauskeskus kuuluvat myös ministeriön hallinnonalaan.

Valtiovarainministeriön vero-osasto toimii hallituksen veropolitiikan asiantuntijana. Osaston tehtävänä on verojärjestelmän kehittäminen ja veropoliittisten toimenpiteiden vaikutusten arviointi. Se valmistelee verolait ja osallistuu vero- ja tullihallinnon kehittämiseen. Vero-osasto valmistelee Suomen ja muiden maiden väliset verosopimukset ja edustaa Suomea EU:ssa vero- ja tulliasioiden valmistelussa. Valtiovarainministeriön vero-osaston edustaja on mukana myös talousrikostorjunnan johtoryhmässä, jossa on valmisteltu harmaan talouden torjunnan strategia sekä harmaan talouden ja talousrikollisuuden torjunnan toimenpideohjelma.

Harmaan talouden torjunta

Harmaan talouden torjunnalla on vahva rooli pääministeri Rinteen hallituksen ohjelmassa. Ohjelma sisältää muun muassa erillisen 20 kohtaisen liitteen harmaan talouden vastaisista toimista. Harmaan talouden vastaisiin toimiin varataan hallitusohjelmassa myös rahoitusta.

Valtiovarainministeriön toimialalla hallitusohjelma sisältää muun muassa kirjauksen, jonka mukaan rakennusalalla jo käytössä oleva veronumero otetaan käyttöön telakoilla. Myös alustatalouden asettamat haasteet verovalvonnalle on huomioitu hallitusohjelmassa. Verottajalle mahdollistetaan tarvittavat lainsäädännölliset ja teknologiset keinot, joilla se voi mahdollisimman automaattisesti kerätä digitaalisen alustatalouden toimijoiden tiedot verotuksen käyttöön.

Verohallinto taklaa veropetoksia tehokkaasti

Verohallinto on tehostanut vakavamman harmaan talouden torjuntaa. Tehtävään erikoistunut henkilöstö, valvonnan ajantasaisuus ja viranomaisten välisen tietojenvaihdon kehittyminen yhdessä vertailutiedon laajan hyödyntämisen kanssa ovat avainasemassa. Verohallinnolla on merkittävä rooli harmaan talouden torjunnassa käsittäen niin verotukseen liittyvät rikokset kuin muunkin talousrikollisuuden. Yhteistyö Verohallinnon ja muiden viranomaisten välillä varmistaa kokonaisvaltaisen lähestymistavan harmaan talouden eri ilmiöiden tunnistamisessa, torjumisessa sekä valvonnassa.

Uusia ilmiöitä rantautuu Suomeen, haasteet kasvavat

Harmaan talouden toimijat ovat usein kansainvälisiä ja mukana on sekä ammattimaista toimintaa että järjestäytynyttä rikollisuutta. Myös ulkomaisten yritysten ja työntekijöiden määrä Suomessa on kasvanut, mikä näkyy valvonnan uusina haasteina. Esimerkiksi pimeän työvoiman valvonta vaatii entistä enemmän viranomaisten välistä yhteistyötä. Identiteettien väärinkäyttöä hyödynnetään talousrikoksissa, kuten veronpalautuksiin liittyvissä petoksissa. Hyvinvointiyhteiskunnan hyväksikäyttö monin eri tavoin on ilmiö, joka on tunnistettu kaikissa Pohjoismaissa.

Sähköinen kauppa, lukuisat vaihtoehtoiset maksutavat ja -alustat, virtuaalivaluutat ja jakamistalous erilaisine variaatioineen luovat harmaan talouden torjunnalle haasteita. Kirjanpito ja muu taloudellinen dokumentaatio voidaan säilyttää erilaisissa pilvipalveluissa, joihin pääseminen voi olla valvoville viranomaisille vaikeaa. Liiketoimintaa harjoitetaan Suomessa ulkomailta johdettuna ilman, että hoidetaan lakisääteiset ilmoitus- ja maksuvelvoitteet täällä.

Monenlaiset rikokset, verorikokset mukaan lukien, ovat nivoutuneet toisiinsa. Tosiasioiden selvittäminen on monimutkaista, jonka takia sekä kotimaisen että kansainvälisen viranomaisyhteistyön ja tietojenvaihdon merkitys korostuu entisestään.

Verohallinto pysäyttää petosten tekijät mahdollisimman varhaisessa vaiheessa

Niin perinteiset kuin uudetkin harmaan talouden ilmiöt edellyttävät Verohallinnolta nopeaa reagointia. Harmaan talouden torjunnassa Verohallinto on entistä enemmän keskittynyt harmaan talouden toimintamahdollisuuksien estämiseen jo varhaisessa vaiheessa jälkikäteisen valvonnan sijaan.

Verohallinnon harmaan talouden torjunnan ytimen muodostavat petollisen toiminnan pysäyttävä rekisteröintitoiminto ja tehokas valvonta. Tehtävät poikkeavat monelta osin perinteiseksi mielletyistä verotustehtävistä.

Verotarkastus on harmaan torjunnan raskain ase

Merkittävä osa Verohallinnon havaitsemista verorikoksista tulee ilmi verotarkastusten yhteydessä, ja monesti harmaan talouden verotarkastus on ainoa keino selvittää tapauksen tosiseikat oikean veron määräämiseksi ja tarvittaessa asian esitutkintaan saattamiseksi. Harmaan talouden verotarkastusten yhteydessä tehdään myös havaintoja muista väärinkäytöksistä ja laiminlyönneistä, joista annetaan tietoja muille valvoville viranomaisille.

Veronkantoyksikkö edustaa veronsaajia verorikosasioissa

Verohallinto käyttää veronsaajien puhevaltaa rikosasioissa, jotka liittyvät Verohallinnon veroihin ja maksuihin. Rikosasioissa Verohallintoa edustavat Veronkantoyksikön rikosasioihin perehtyneet asianvalvojat. Asianvalvoja tekee rikosilmoituksen ja edustaa veronsaajia sekä varsinaisessa rikosasiassa että myös rikoksesta johtuvaa vahingonkorvausta koskevassa asiassa.

Useimmiten rikosilmoitus tehdään verovalvonnasta tulevan aloitteen perusteella, mutta rikosepäilyjä tulee myös sidosryhmiltä. Jos syyttäjä nostaa syytteen, asianvalvoja esittää vahingonkorvausvaatimuksen. Tuomion jälkeen asianvalvoja päättää mahdollisesta muutoksenhausta ja hoitaa asiaa myös ylemmissä oikeusasteissa.

Tuotamme tietoa harmaasta taloudesta

Verohallinnon Harmaan talouden selvitysyksikkö tutkii harmaata taloutta ja sen vaikutuksia laatimalla ja julkaisemalla ilmiöselvityksiä ja muita tutkimuksia. Selvitysyksikkö laatii velvoitteidenhoitoselvityksiä ja asiakasluokitteluja muiden viranomaisten tehtävien tukemiseksi. Selvitykset tukevat valvonnan suuntaamista ja toteuttamista ja edistävät harmaan talouden torjuntaa viranomaisten tehtävissä.

Yhteistyön merkitys kasvaa jatkuvasti

Niin etukäteen tapahtuvat torjuntatoimenpiteet kuin jälkikäteinenkin valvonta edellyttävät monesti saumatonta yhteistyötä useiden eri viranomaisten kesken. Verohallinnon tärkeimpiä yhteiskumppaneita ovat esitutkintaviranomaiset, joiden kanssa tietojenvaihto on kattavaa. Esimerkiksi viranomaisyhteistyönä tehtävissä verotarkastuksissa yhteistoiminta on pitkälle kehittynyttä. Reaaliaikaista viranomaisyhteistyötä esitutkintaviranomaisten kanssa kehitetään jatkuvasti. Lisäksi käytännön yhteistyötä on lisätty uusien yhteistyöviranomaisten kanssa.

Oikeusturva ja maksukyvyttömyys

Oikeusministeriö vaalii oikeusturvaa

12.3.2020

Oikeusministeriö ylläpitää ja kehittää oikeusjärjestystä ja oikeusturvaa sekä huolehtii demokratian rakenteista ja kansalaisten perusoikeuksista. Ministeriö vastaa keskeisimpien lakien valmistelusta, oikeuslaitoksen toimintakyvystä ja tuomioiden täytäntöönpanosta. Osana valtioneuvostoa oikeusministeriö luo oikeuspolitiikan linjoja, kehittää säädöspolitiikkaa ja ohjaa hallinnonalaansa.

Oikeusministeriö osallistuu harmaan talouden ja talousrikollisuuden torjuntaan valmistelemalla toimialalleen kuuluvaa lainsäädäntöä, esimerkiksi rikosoikeuden ja prosessioikeuden alueella. Oikeusministeriö osallistuu myös muiden ministeriön lainvalmisteluhankkeisiin, jotka koskettavat oikeusministeriön toimialaa. Oikeusministeriön yhteydessä toimii viranomaisyksikköjä kuten rikosrekisteriä ylläpitävä Oikeusrekisterikeskus ja erinäisiä lautakuntia.

Kansainvälistä yhteistyötä

Oikeusministeriö osallistuu toimialaansa koskevien asioiden valmisteluun ja käsittelyyn Euroopan unionissa sekä kansainvälisten sopimusten valmisteluun ja sopimusten toimeenpanon valvontaan esimerkiksi niihin liittyvissä maatarkastuksissa.

Oikeusministeriöllä on pohjoismaista yhteistyötä ja kansainvälistä oikeushoitoa samoin kuin valtioiden välistä rikosoikeudellista yhteistyötä koskevia tehtäviä, jotka voivat koskea myös talousrikollisuutta. Oikeusministeriö tai sen yksikkö toimii monien kansainvälisten sopimusten ja Euroopan unionin instrumenttien keskusviranomaisena.

Korruption vastainen työ

Oikeusministeriö toimii korruptionvastaisen työn kansallisena koordinaatioviranomaisena. Oikeusministeriön korruptionvastainen työ liittyy kiinteästi myös harmaan talouden torjuntaan. Muun muassa lahjusrikosepäilyt näyttäisivät tutkimusten mukaan liittyvän tiiviisti myös muuhun talousrikollisuuteen ja erityisesti harmaaseen talouteen. Esimerkiksi rakennusalalla urakoista päättävien tahojen lahjonnalla tai muulla epäasiallisella vaikuttamisella mahdollistetaan otollinen toimintaympäristö muulle rikolliselle toiminnalle ja samalla myös vääristetään kilpailua.

Harmaan talouden torjunnassa oikeusministeriö pyrkiikin yhdessä muiden viranomaisen ja sidosryhmien kanssa kiinnittämään entistä enemmän huomiota korruption torjuntaan, jotta harmaan talouden toimijoiden mahdollisuuksia tuottoisaan rikolliseen toimintaan pystytään heikentämään. Korruption vastaisen työn koordinaatioviranomaisena ministeriö muun muassa johtaa ja koordinoi korruption torjuntaa ja ennaltaehkäisyä koskevia kehityshankkeita, tukee eri viranomaisten korruptionvastaista työtä ja johtaa korruptionvastaista yhteistyöverkostoa, joka edistää kansallisella tasolla tapahtuvaa korruptionvastaista työtä.

Ulosottolaitos torjuu harmaata taloutta ja talousrikollisuutta

Ulosottolaitos on osa oikeuslaitosta ja se panee täytäntöön tuomioistuimien antamia tuomioita sekä perii suoraan ulosottokelpoisia saatavia, kuten veroja, sakkoja tai vakuutusmaksuja. Ulosotto pyrkii estämään harmaata taloutta ja talousrikollisuutta laissa säädettyjen tehtäviensä kautta eli tehokkaalla ulosottoperinnällä.

Ulosotto toimii aktiivisesti harmaan talouden torjunnassa ja rikoshyödyn poisottamisessa muiden viranomaisten, kuten poliisin, Tullin ja Verohallinnon kanssa. Ulosotolla on tehtäviensä suorittamiseksi laajat tiedonsaantioikeudet ja esimerkiksi keinotekoisia varallisuusjärjestelyjä voidaan tarvittaessa sivuuttaa. Ulosottomenettelyssä tietojen salaaminen tai väärien tietojen antaminen on säädetty rikoslaissa rangaistavaksi.

Valtaosa ulosoton rahasaatavien perinnästä hoidetaan valtakunnallisessa perustäytäntöönpanon toimintayksikössä sähköisin perintämenetelmin, eikä tämä edellytä velallisen tapaamista. Ulosottolaitoksen viisi laajan täytäntöönpanon alueellista toimintayksikköä vastaavat omilla alueillaan muun muassa ulosmitatun omaisuuden myynneistä sekä muista vaativammista täytäntöönpanotehtävistä. Valtakunnallinen erityistäytäntöönpanon yksikkö hoitaa paljon selvittelyä ja aikaa vaativia täytäntöönpanotehtäviä, osallistuu viranomaisyhteistyöhön sekä harmaan talouden ja talousrikollisuuden torjuntaan. Laajassa täytäntöönpanossa ja valtakunnallisessa erityistäytäntöönpanossa voidaan panna täytäntöön kaikentyyppisiä ulosotossa vireillä olevia velvoitteita ja turvaamistoimia. Ahvenanmaalla täytäntöönpanotoimet hoidetaan laajan täytäntöönpanon yksikössä.

Ulosmittauskelpoinen omaisuus muutetaan rahaksi

Velalliselta ulosmitataan yleisimmin palkkaa tai muita tuloja. Lisäksi voidaan ulosmitata mm. pankkitilejä, ajoneuvoja sekä asuntoja ja kiinteistöjä tai muuta rahaksi muutettavaa omaisuutta, kuten virtuaalivaluuttoja.

Kun asia tulee vireille ulosotossa, saa velallinen ulosottovirastosta asiaansa koskevan vireilletuloilmoituksen sekä maksukehotuksen. Jos maksua ei vielä tämän jälkeenkään saada, ulosmitataan summa velallisen tuloista, rahavaroista tai omaisuudesta. Velallisen omaisuutta voidaan myös myydä velkojen kattamiseksi. Saadut rahat tilitetään velkojalle.

Mikäli velkaa ei makseta ja velallisella ei ole ulosmittauskelpoista tuloa tai omaisuutta, todetaan velallinen ulosotossa varattomaksi. Tästä rekisteröityy luottotietorekisteriin maksuhäiriömerkintä.

Talousvaikeudet voivat houkutella pimeään työhön

Talousvaikeuksiin joutuminen saattaa pienelle osalle ulosottovelallisista aiheuttaa kiusauksen pimeän työn tekemiseen, omaisuuden piilottamiseen tai yritystoiminnassa pakollisten työnantaja- tai muiden velvoitteiden laiminlyömiseen.

Ulosottoviranomaisen viesti on selvä. Velkaongelmista on mahdollista selviytyä. Ulosotolla on velvollisuus neuvoa velkaongelmiin joutuneita asiakkaitaan kääntymään tarvittaessa muun avun, kuten talous- ja velkaneuvonnan tai sosiaalitoimen puoleen. Oman talouden hallintaan saaminen edesauttaa myös sitä, että tulojen hankkiminen työstä tai yritystoiminnasta tapahtuu laillisesti.

Konkurssiasiamies - konkurssiasiamiehen toimisto

Konkurssiasiamies on konkurssipesien hallinnon valvontaa hoitava itsenäinen erityisviranomainen, joka toimii hallinnollisesti oikeusministeriön yhteydessä. Konkurssiasiamiehen toimistolla on toimipaikat Helsingissä ja Tampereella. Konkurssiasiamiehen tehtävänä on huolehtia siitä, että konkurssi- ja yrityssaneerausmenettelyt toimivat niille asetettujen tavoitteiden mukaisesti tehokkaasti, taloudellisesti ja joutuisasti.

Harmaan talouden ja talousrikollisuuden torjunta

Harmaan talouden ja talousrikollisuuden torjunta sekä ennalta ehkäiseminen muodostavat keskeisen osan konkurssiasiamiehen toiminnasta. Velallisen tilien ja toiminnan tarkastaminen ja julkisselvitykseen siirtyminen ovat osoittautuneet toimiviksi tavoiksi selvittää konkursseihin liittyviä taloudellisia väärinkäytöksiä ja muita epäselvyyksiä. Konkurssiasiamies tekee aktiivista yhteistyötä muiden harmaan talouden ja talousrikollisuuden torjuntaan osallistuvien viranomaisten kanssa.

Erityistarkastukset

Konkurssiasiamies voi määrätä tehtäväksi velallisen toiminnasta erityistarkastuksen, jonka laatii auktorisoitu tilintarkastaja. Konkurssiasiamiehen teettämillä erityistarkastuksilla pyritään selvittämään velallisen toiminnassa tapahtuneita väärinkäytöksiä ja mahdollisia takaisinsaantiperusteita. Tarkastus voidaan määrätä tehtäväksi myös rauenneissa konkursseissa, joissa pesän varat eivät ole riittäneet konkurssimenettelyn jatkamiseen.

Tarkastuksen kustannukset maksetaan valtion varoista. Kustannukset peritään takaisin konkurssipesältä valtiolle, jos tarkastus on ollut konkurssipesän kannalta tarpeellinen ja sen avulla on onnistuttu kerryttämään konkurssipesään varoja.

Julkisselvitykset

Konkurssiasiamiehen hakemuksesta tuomioistuin voi päättää, että konkurssissa siirrytään julkisselvitykseen, jos sitä voidaan pitää perusteltuna pesän varojen vähäisyyden taikka velalliseen tai konkurssipesään kohdistuvien selvitystarpeiden tai muun erityisen syyn vuoksi. Käytännössä julkisselvitykseen siirrytään useimmiten konkurssissa, jossa on syytä epäillä velallisen syyllistyneen vakavaan talousrikokseen.

Julkisselvityksen avulla voidaan toteuttaa rikos- ja vahingonkorvausvastuita, puuttua konkurssitilanteiden ei-toivottuihin lieveilmiöihin kuten saattohoitotapauksiin ja konkurssiketjuihin sekä toteuttaa liiketoimintakieltoja sekä vaatia oikeustoimien peräytymistä takaisin konkurssipesään.

Julkisselvitystä voidaan pitää yhteiskunnan kannalta taloudellisesti kannattavana toimintana, sillä päättyneistä julkisselvityspesistä valtiolle perityt kustannukset ja velkojille maksetut jako-osuudet ylittävät pääsääntöisesti valtion varoista maksettujen julkisselvityskustannusten määrän.

Työnantajat ja tilaajavastuu

Sosiaali- ja terveysministeriö

Sosiaali- ja terveysministeriö osallistuu harmaan talouden torjuntaan toimeenpanemalla muiden viranomaisten kanssa valtioneuvoston hyväksymää harmaan talouden ja talousrikollisuuden torjunnan strategiaa ja toimenpideohjelmaa. Sosiaali- ja terveysministeriön hallinnonalan virastot ja laitokset torjuvat harmaata taloutta oman toimialansa ja toimivaltuuksiensa mukaisesti yhteistyössä muiden viranomaisten kanssa. Sosiaali- ja terveysministeriön hallinnonalan harmaan talouden torjunta painottuu erityisesti työelämän lainsäädännön noudattamiseen ja alkoholia koskevien säännösten valvontaan.

Alkoholia koskevien säännösten valvonta

Sosiaali- ja terveysalan lupa- ja valvontaviraston (Valvira) tehtävänä on varmistaa ohjauksen keinoin, että yhtenäinen käytäntö toteutuu alkoholin anniskelun ja vähittäismyynnin lupa- ja valvontatoiminnassa koko maassa. Valvira toimii myös alkoholijuomien tukkumyynnin ja valmistuksen lupa- ja valvontaviranomaisena. Määritellyn tehtäväjaon mukaisesti aluehallintovirastot valvovat alueellaan tapahtuvaa alkoholin anniskelu- ja vähittäismyyntitoimintaa. Yhteistyössä Valviran kanssa aluehallintovirasto ehkäisee valvontatoiminnalla harmaan talouden ja talousrikollisuuden esiintymistä alkoholielinkeinossa.

Työelämän lainsäädännön noudattaminen

Työsuojeluviranomaiset osallistuvat harmaan talouden torjuntaan valvomalla, että työnantajat käyttävät vain sellaista työvoimaa, jolla on työnteko-oikeus Suomessa ja noudattavat työsuhteissa lainsäädännön minimiehtoja sekä käyttävät vuokratyössä ja alihankinnassa vain sellaisia yhteistyökumppaneita, jotka ovat huolehtineet yhteiskuntavelvoitteistaan. Työsuojeluviranomaiset valvovat yhdessä Verohallinnon kanssa, että rakennustyömaalla työskentelevillä työntekijöillä on kuvallinen tunnistekortti, jossa on veronumero.

Työsuojeluviranomainen valvoo työelämän pelisääntöjen noudattamista

Työsuojeluviranomainen valvoo, että työsuhteen vähimmäisehtoja noudatetaan ja etteivät yritykset saa itselleen taloudellista etua laiminlyömällä niille kuuluvia lakisääteisiä maksuja ja velvoitteita. Työsuojeluviranomainen valvoo, etteivät yritykset käytä vuokratyössä ja alihankkijoina sellaisia yrityksiä, jotka eivät ole huolehtineet niille kuuluvista velvoitteista. Tehostamalla tiedonvaihtoa ja yhteistyötä muiden viranomaisten kanssa työsuojeluviranomainen on mukana taklaamassa pimeän työvoiman käyttöä ja sosiaalietuuksien väärinkäytöksiä.

Ulkomaisen työvoiman ja lähetettyjen työntekijöiden valvonta osana harmaan talouden ehkäisyä

Työsuojeluviranomainen valvoo ulkomaalaisten ja lähetettyjen työntekijöiden työsuhteen vähimmäisehtoja eli sitä, että ulkomaalaisille työntekijöille maksetaan Suomessa tehdystä työstä työehtosopimusten mukaista palkkaa. Tavoitetilana on, että työntekijöiden työsuhteen vähimmäisehdot ovat vähintään lainsäädännön edellyttämällä tasolla. Työsuojeluviranomaiset valvovat, että työnantajat käyttävät ainoastaan sellaista ulkomaista työvoimaa, jolla on työnteko-oikeus Suomessa. Työnteko-oikeudettomilla työntekijöillä on suuri riski joutua taloudellisen ahdingon ja riippuvaisen aseman johdosta hyväksikäytetyiksi. Lisäksi valvotaan, että lähettävä yritys on tehnyt ennen työnteon aloittamista ilmoituksen työntekijöiden lähettämisestä Suomeen.

Tilaajavastuulla terveempää kilpailua

Työsuojeluviranomainen valvoo, että tilaajina toimivat työnantajat käyttävät vuokratyössä ja alihankinnassa sellaisia sopimuskumppaneita, jotka täyttävät tilaajan selvitysvelvollisuutta koskevan lain mukaiset velvoitteensa (mm. verojenmaksun ja eläkevakuutusmaksujen osalta). Tilaajavastuulain valvonnalla varmistetaan, että tilaajat huolehtivat, etteivät he tee sopimusta liiketoimintakiellossa olevan tahon kanssa tai sellaista sopimusta, että tilaajan olisi täytynyt tietää, ettei sopimuspuolella ole tarkoitus noudattaa lakisääteisiä maksuvelvoitteitaan (ns. alihintainen sopimus).

Rakennusalan harmaan talouden valvontatoimet

Työsuojeluviranomainen valvoo, että rakennusalalla toimijat (rakennuttajat, päätoteuttajat ja työnantajat) huolehtivat, että kaikilla rakennustyömailla työskentelevillä työntekijöillä on kuvallinen tunnistekortti, jossa on julkiseen veronumerorekisteriin merkitty veronumero. Lisäksi viranomainen valvoo, että rakennustyömaan päätoteuttajalla on työmaalla ajantasainen luettelo työmaalla työskentelevistä työntekijöistä.

Ajankohtaiset harmaan talouden ilmiöt työsuojeluvalvonnassa

Ulkomaalaisvalvonnassa on todettu aiempaa enemmän työnteko-oikeudettomia työntekijöitä. Valvonnan parempi suuntaaminen ja valvontamenetelmien kehittyminen osaltaan selittää ilmiötä. Kielteisen päätöksen saaneet turvapaikanhakijat ovat yhtenä syynä työnteko-oikeudettomien määrän kasvuun.

Rakennusalalla on kattavalla valvonnalla, lainsäädäntömuutosten avulla sekä aktiivisella yhteistyöllä sidosryhmien ja muiden viranomaisten kanssa saatu hyviä tuloksia erityisesti tilaajavastuulain noudattamisessa. Lisäksi rakennusalalla tehty suunnitelmallinen veronumeroiden ja henkilötunnisteiden valvonta on vähentänyt rakennustyömailta ns. pimeän työvoiman käyttöä. Tämä näkyy Tilastokeskuksen laatimista tilastoista, joissa on verrattu rakennusalalla maksettujen ja Verohallinnolle ilmoitettujen palkkojen määrää suhteessa työvoimaan.

Uutena ilmiönä valvonnassa on noussut esille tilanteita, joissa perinteisesti työsuhteessa tehtävä työ on järjestetty kevytyrittäjyytenä ns. laskutusosuuskunnan kautta. Järjestely ei aina ole ongelmaton ja joissakin tapauksissa on epäselvää, onko kyse kuitenkin työsuhteisesta työstä, jossa työnantaja määrää esimerkiksi työajat ja työn toteuttajan.

Eläketurvakeskus valvoo työnantajien ja yrittäjien työeläkevakuuttamista

Eläketurvakeskuksen (ETK) yksi lakisääteinen tehtävä on työeläkevakuuttamisen valvonta. Jättämällä työeläkevakuuttamisen hoitamatta työnantaja saa perusteetonta kilpailuetua verrattuna työnantajavelvoitteensa hoitaviin työnantajiin. Laajojen rekisterivertailujen sekä toisilta viranomaisilta saatujen impulssien avulla ETK torjuu harmaata taloutta.

Työnantajat hoitavat eläkevakuuttamisen pääosin oikein

Työeläkevakuutusmaksu on keskimäärin 24,4 % palkkasummasta. Yhdenvertaisen kilpailu-asetelman tai harmaan talouden torjunnan kannalta ei ole yhdentekevää, miten työnantajat lakisääteiset työnantajavelvoitteet – kuten eläkevakuuttamisen – hoitavat. Valvonnan tulosten perusteella valtaosa työnantajista vakuuttaa työntekijänsä oikein.

ETK:n valvonnan tulokset ovat 2010-luvulla olleet tasaisia. Eläkevakuutuksista puuttunut palkkasumma on ollut 100–120 miljoonaa vuodessa, mikä on noin 0,2 % vuosittain työntekijän eläkelain mukaan vakuutettavasta palkkasummasta.

Kaikilta toimialoilta löytyy yrityksiä, jotka joko tahallaan tai vahingossa vakuuttavat työntekijänsä puutteellisesti. Eniten puutteita löytyy työvoimavaltaisilta aloilta, kuten rakennusalalta.

ETK:n valvonta torjuu harmaata taloutta

ETK:n yksi lakisääteinen tehtävä on työeläkevakuuttamisen valvonta. ETK valvoo työntekijän eläkelain (TyEL) ja yrittäjän eläkelain (YEL) mukaista työeläkevakuuttamista.

Valvonnalla varmistetaan, että Suomessa toimivat työnantajat ja yrittäjät ovat vakuuttamiseen liittyvien velvoitteiden suhteen yhdenvertaisessa asemassa. Näin valvonta edistää yritysten välistä tasavertaista kilpailua sekä ehkäisee harmaata taloutta. Työeläkevakuuttamisen valvonnalla ETK varmistaa työntekijöille lain mukaan kuuluvan eläketurvan. Vakuuttamisen valvonta tukee eläkelaitosten vakuutusten hoitoa ja vakuutusmaksujen perintää sekä siten osaltaan turvaa työeläkejärjestelmän rahoituspohjaa.

ETK:n valvonta on kattavaa ja ajantasaista

ETK hoitaa valvontaa yhteistyössä eläkeyhtiöiden sekä eri viranomaisten kanssa. Valvontaa varten ETK:lla on oikeus saada työnantajilta sekä viranomaisilta tietoja. Jos työnantaja ei vapaaehtoisesti täytä vakuuttamisvelvollisuuttaan, ETK tekee pakkovakuutuksen.

ETK pyrkii ennaltaehkäisemään vakuuttamisen laiminlyöntejä tiedottamisella. Esimerkiksi kaikki uudet toimintansa aloittavat yrittäjät saavat ETK:lta tiedotekirjeen vakuuttamisvelvollisuudesta.

ETK:n tekemät laajat massatietoon perustuvat rekisterivertailut varmistavat valvonnan kattavuuden sekä ajantasaisuuden. Lisäksi valvontaan nousee tapauksia yksittäisten työntekijätiedustelujen, niin kutsuttujen riskikohteiden seulonnan sekä viranomaisilmoitusten ja -yhteistyön kautta.

Työllisyysrahasto tuo turvaa työelämän muutoksissa

Yksi Työllisyysrahaston lakisääteisistä tehtävistä on työttömyysvakuutusmaksujen valvonta ja siten harmaan talouden torjunta. Työttömyysvakuutusmaksuja maksavat palkansaajat ja työnantajat, mutta maksun suorittamisesta huolehtii työnantaja. Työttömyysvakuutusmaksuilla rahoitetaan työttömyysturvaa ja edistetään palkansaajien osaamisen kehittämistä aikuiskoulutusetuuksilla.

Valvonnan pääpaino on ennaltaehkäisyssä

Suomessa on noin 170 000 työnantajaa, joilla on velvollisuus maksaa työttömyysvakuutusmaksu. Työttömyysvakuutusmaksut hoidetaan pääasiassa hyvin. Valvontatietojemme perusteella suurin osa laiminlyönneistä ja ilmoitusten virheistä johtuvat inhimillisistä virheistä tai järjestelmävirheestä.

Valvomme, että työnantajat ovat täyttäneet työttömyysvakuutusmaksuvelvollisuutensa ja ilmoittaneet oikeat palkkatiedot maksujen perusteeksi. Työttömyysvakuutusmaksujen valvonta perustuu pääosin työnantajan ilmoittamien ja Verohallinnolta saatujen palkkatietojen vertailuun.

Lisäksi valvomme työnantajia viranomaisyhteistyön kautta saatavien tietojen perusteella. Teemme tiivistä yhteistyötä Eläketurvakeskuksen (ETK), Tapaturmavakuutuskeskuksen (TVK) ja Verohallinnon kanssa. Työttömyysvakuutusmaksujen valvonta tukee myös muiden lakisääteisten velvollisuuksien hoitamista ja siten torjuu harmaata taloutta.

Työllisyysrahaston tekemän valvonnan pääpaino on ennaltaehkäisyssä. Neuvomme ja autamme asiakkaitamme, jotta työttömyysvakuutusmaksut ilmoitetaan ja maksetaan oikein. 1.1.2019 alkaen saamme palkkasummatiedot kansallisesta tulorekisteristä, joiden perusteella työttömyysvakuutusmaksu määräytyy. Ajantasaisen tiedon ansiosta havaitsemme virheet aikaisempaa nopeammin, jolloin voimme ohjeistaa työnantajaa korjaamaan virheelliset tiedot tulorekisteriin. Näin määrättyjä maksuja tarvitsee oikaista jälkikäteen aikaisempaa vähemmän.

Yhteistyössä Tapaturmavakuutuskeskuksen kanssa lähetämme kaikille uusille työnantajille yhteisen uutiskirjeen, jossa kerromme työnantajan työttömyysvakuutusmaksuvelvollisuudesta sekä palkkojen ilmoittamisesta tulorekisteriin.

Lisätietoja Työllisyysrahaston verkkosivuilta www.tyollisyysrahasto.fi [.fi]›

Tapaturmavakuutuskeskus valvoo työtapaturma- ja ammattitautivakuuttamista

Tapaturmavakuutuskeskus (TVK) torjuu harmaata taloutta valvomalla työnantajien vakuuttamisvelvollisuutta jälkikäteisesti. Jälkikäteisessä valvonnassa vertaillaan vakuutusrekisterissä olevia vakuutustietoja ja Verohallinnolta saatuja yritysten palkkatietoja. Työnantajat, jotka ovat maksaneet palkkaa työntekijöilleen, mutta joilta ei löydy työtapaturma- ja ammattitautivakuutusta, valitaan tutkittavien tapausten valvontalistalle.

Tapaturmavakuutuskeskus tutkii myös eri tavoin ilmiannetut laiminlyöntiepäilyt. Ilmiantoja voivat tehdä esimerkiksi työnantaja itse tai aluehallintoviranomainen. Pimeästi palkkoja maksaneet yritykset valvotaan Verohallinnon ilmoitusten perusteella.

Vakuuttamisvelvollisuuden tahallinen laiminlyönti on harmaan talouden toimintaa

Työtapaturma- ja ammattitautivakuuttamisvelvollisuuden tahallinen laiminlyönti on harmaan talouden toimintaa samalla tavalla kuin muiden työnantajavelvoitteiden laiminlyönti. Vakuuttamisvelvollisuuden laiminlyönti vääristää yritysten välistä kilpailua ja lakisääteisiä maksuja jää perimättä.

Valvonnan lisäksi tiedottaminen torjuu harmaata taloutta

Usein vakuuttamattomuuden syynä on tiedonpuute, jota ehkäistään tiedottamisella. TVK tiedottaa vakuuttamisvelvollisuudesta mm. niille työantajarekisteriin ilmoittautuneille, joilta vakuutus puuttuu. Tapaturmavakuutuskeskuksen valvonnan tavoitteena on, että kaikki Suomessa toimivat työnantajat hoitavat lain mukaisen vakuuttamisvelvollisuutensa.

Työtapaturma- ja ammattitautivakuuttamisvelvollisuuden laiminlyönti tulee yritykselle kalliiksi

Vakuuttamisvelvollisuutensa laiminlyöneelle työnantajalle aiheutuu laiminlyönnistä maksuja. Maksuja ovat:

- vakuutusmaksua vastaava maksu

- laiminlyöntimaksu, joka on enintään kolme kertaa vakuutusmaksua vastaavan maksun suuruinen

- omavastuu vahinkotapauksissa 5 140 euroon asti

Työantaja voidaan tietyssä tapauksissa tuomita myös tapaturmavakuutusmaksupetoksesta, josta rangaistus on enimmillään yksi vuosi vankeutta.

Tuotteet, palvelut ja tasavertainen kilpailu

Työ- ja elinkeinoministeriön toimiala ja harmaan talouden torjunta

Työ- ja elinkeinoministeriön (TEM) keskeisenä tehtävänä on luoda hyviä edellytyksiä yritystoiminnalle ja elinkeinoelämälle ja vahvistaa tätä kautta kilpailukykyä sekä työllisyyttä. TEM vastaa yrittäjyyden ja innovaatiotoiminnan toimintaympäristöstä, työmarkkinoiden toimivuudesta ja työntekijöiden työllistymiskyvystä sekä alueiden kehittymisestä. Tavoitteena on toimintaympäristö, jossa yrityksillä on tasapuoliset toimintaedellytykset.

TEM vastaa muun muassa julkisiin hankintoihin liittyvän lainsäädännön sekä kilpailu- ja työlainsäädännön valmistelusta ja kehittämisestä. Julkisten hankintojen avoin ja tehokas kilpailuttaminen sekä tarjoajien tasapuolinen ja syrjimätön kohtelu ovat keskeisiä periaatteita.

TEM osallistuu harmaan talouden ja taloudellisen rikollisuuden torjuntaan lainsäädäntöä kehittämällä ja eri hankkeiden kautta varmistamalla, että harmaan talouden torjunta otetaan hankkeissa huomioon. Näitä ovat esimerkiksi hankintalain ja tilintarkastajien valvonnan uudistus sekä työelämää, lähetettyjä työntekijöitä ja tilaajanvastuuta koskeva lainsäädäntö.

Pimeän työn torjunta

TEM on asettanut pimeän työn vastaista yhteistyötä edistävän verkoston, joka tukee EU:n pimeän työn vastaista yhteistyötä edistävän foorumin työtä sekä kansallisia strategioita ja ohjelmia harmaan talouden torjumiseksi. Verkoston tärkeä tehtävä on jakaa tietoa eri toimijoille pimeän työn vastaisesta yhteistyöstä, valvontakeinoista, uusista ilmiöistä ja parhaista käytännöistä. Suomi on sitoutunut pimeän työn torjuntaan.

Yhteiskuntavastuu koskee kaikkia, myös julkista sektoria

TEM vastaa valtioneuvostossa yhteiskuntavastuupolitiikasta, joka rakentuu käsitykselle yhteiskuntavastuusta omien yhteiskunnallisten vaikutusten huomioon ottamisena. Yhteiskuntavastuun teemat voivat siten vaihdella työelämän oikeuksien kunnioittamisesta yksityisyydensuojaan ja korruption torjunnasta maankäyttökysymyksiin. Yhteiskuntavastuu ei koske ainoastaan yrityksiä, vaan julkinen sektori voi kantaa omaa yhteiskuntavastuutaan esimerkiksi vastuullisten julkisten hankintojen kautta. Yhteiskuntavastuu kautta edistetään myös yritysten lakisääteisten velvollisuuksien noudattamista yleisellä tasolla.

TEM:n hallinnonalalla estetään harmaata taloutta

- Kilpailu- ja kuluttajavirasto osallistuu harmaan talouden vastaiseen työhön muun muassa tekemällä viranomaisyhteistyötä ja vaihtamalla tietoja, joilla tuetaan kartellien paljastamista ja heikennetään niiden toimintaedellytyksiä. Kuluttajansuojan ongelmat voivat liittyä kuluttajahuijauksiin ja ylipäätään kuluttajan luottamusta markkinoiden toimintaan horjuttaviin menettelyihin.

- Patentti- ja rekisterihallitus vastaa kaupparekisteriin ilmoitettujen tietojen ylläpidosta ja näiden tietojen valvonnasta. Kaupparekisteriin tietoon tulleiden kaupparekisteririkosten ja riskiperusteisesti tarkastettujen kaupparekisteri-ilmoitusten määrät kuitenkin kertovat mahdollisesta harmaaseen talouteen liittyvästä toiminnasta.

- Uudenmaan elinvoimakeskus

Yrittäjän oleskelulupa myönnetään kaksivaiheisessa menettelyssä siten, että elinvoimakeskus tekee asiassa osapäätöksen ennen Maahanmuuttoviraston päätöstä. Yrittäjän oleskelulupien osapäätösten tekeminen on Uudenmaan elinvoimakeskukselle keskitetty valtakunnallinen tehtävä. Yrittäjän oleskeluluvan myöntäminen perustuu tapauskohtaiseen harkintaan, jossa arvioidaan yritystoiminnan kannattavuutta ja hakijan toimeentuloa. Arvioinnissa otetaan huomioon ennalta saatavat selvitykset, kuten liiketoimintasuunnitelma tai sitovat esisopimukset sekä rahoitus. Käsittelyn yhteydessä kiinnitetään huomiota myös harmaan talouden ilmiöihin. Tehtävää hoidetaan tiiviissä yhteistyössä muiden viranomaisten kanssa. - Business Finland rahoitustoiminnassa selvitetään hakijoiden taustatiedot. Laajamittainen viranomaistieto velvoitteidenhoitoselvityksien kautta on suurin yksittäinen keino torjua harmaata taloutta Business Finlandin toiminnassa. Harmaaseen talouteen ja talousrikollisuuteen liittyviä tapauksia tulee esiin rahoituksen valvonnassa vuosittain. Yleisimmin näissä esiin tulleissa talousrikoksissa on kyse epäillyistä avustuspetoksista tai velallisen rikoksista.

Lisätietoja:

tem.fi [.fi]›

European Platform tackling undeclared work [.fi]›

Ruokavirasto

Ruokavirasto aloitti toimintansa 1.1.2019, kun Elintarviketurvallisuusvirasto, Maaseutuvirasto sekä osa Maanmittauslaitoksen tietotekniikkapalvelukeskusta yhdistettiin uudeksi virastoksi. Virasto toimii maa- ja metsätalousministeriön hallinnonalalla. Ruokavirasto toimii ihmisten, eläinten ja kasvien terveyden hyväksi, tukee maaseudun elinvoimaisuutta ja kehittää ja ylläpitää tietojärjestelmiä.

Ruokavirasto

- edistää, valvoo ja tutkii elintarvikkeiden turvallisuutta ja laatua, eläinten terveyttä ja hyvinvointia, kasvinterveyttä sekä maa- ja metsätalouden tuotantoon käytettäviä lannoitevalmisteita, rehuja ja kasvinsuojeluaineita ja lisäysaineistoja eli siemeniä ja taimiaineistoa.

- vastaa Euroopan unionin maataloustuki- ja maaseuturahastojen varojen käytöstä Suomessa, toimii EU:n maksajavirastona ja huolehtii EU- ja kansallisten tukien – viljelijätukien, hanke-, yritys- ja rakennetukien sekä markkinatukien – toimeenpanosta.

Elintarvikeketjun rikollisuus näkyy jo Suomessakin

Vuosi 2013 muistetaan elintarvikealalla hevosenlihakriisistä. Tällöin Irlannissa tutkittiin lihatuotteiden aitoutta eli sitä, vastasiko elintarvikkeen pakkausmerkintöihin kirjattu lihalaji sitä lihaa, jota elintarvikkeessa laboratoriotutkimusten perusteella oli. Selvisi, että naudanlihaa paljon halvempaa hevosenlihaa käytettiin järjestelmällisesti elintarvikkeiden raaka-aineena, vaikka niissä pakkausmerkintöjen mukaan oli käytetty ainoastaan naudanlihaa.

Viimeistään hevosenlihakohun myötä Euroopan komissiossa ja jäsenmaissa tiedostettiin, että elintarvikealalla tehdään petoksia taloudellisen hyödyn tavoittelemiseksi ja että rikoksilla saadaan merkittäviä taloudellisia hyötyjä. Myös kuluttajat havahtuivat elintarvikeketjun rikollisuuteen. Ruokaviraston tehtäviin kuuluu elintarvikeketjun rikosten torjunta yhteistyössä muiden viranomaisten kanssa.

Yhteistyö EU:ssa tiivistyi

Euroopan komissio perusti hevosenlihakohun jälkimainingeissa jäsenmaiden elintarvikevalvontaviranomaisten verkoston, Food Fraud Networkin, joka alkoi kokoontua säännöllisesti. Vuonna 2015 otettiin käyttöön elintarvikeketjun petosepäilyjä varten järjestelmä, jonka kautta jäsenvaltioiden viranomaiset voivat helposti pyytää toisen jäsenvaltion viranomaisilta apua valtioiden rajat ylittävien tapausten hoitamisessa.

Verkoston ja tietojenvaihtojärjestelmän avulla eri jäsenvaltioiden elintarvike- ja esitutkintaviranomaiset ovat yhdessä selvittäneet monta sellaista elintarvikepetosta, joiden selvittäminen olisi aikaisemmin ollut lähes mahdotonta. Euroopan komission aihetta käsittelevät internetsivut [.fi]› avattiin keväällä 2017.

Mikä on elintarvikepetos?

Elintarvikepetosta ei ole määritelty Suomen tai EU:n lainsäädännössä. Käsitteelle annetun toiminnallisen määritelmän mukaan elintarvikepetos on EU:n elintarvikelainsäädännön vastainen tahallinen teko, joka tehdään taloudellisen hyödyn tavoittelemiseksi ja jolla huijataan kauppakumppania tai kuluttajaa.

Elintarvikepetokset ovat erittäin houkutteleva rikollisuuden ala, koska elintarvikkeiden väärentäminen on helppoa, taloudellisesti hyvin tuottoisaa ja kiinnijäämisriski on pieni.

Kiinnijäämisriskiä pienentää entisestään viranomaisten melko vähäinen poikkihallinnollinen tai valtioiden rajat ylittävä yhteistyö. Esimerkiksi huumausainerikoksiin verrattuna tuomiot ovat todella lieviä, minkä vuoksi elintarvikeala on jopa monella tavalla houkuttelevampi kuin perinteisemmät rikollisuuden alat.

Elintarvikepetokset ovat yleensä aina talousrikoksia. Usein niihin liittyy myös harmaata taloutta: esimerkiksi harjoittamalla liiketoimintaa elintarvikevalvonnan ulkopuolella vältellään valvontamaksujen maksamista, ja tulojen ilmoittamatta jättämisellä vältellään veronmaksua.

Ruokavirasto kokoaa aktiivisesti viranomaisverkostoja Suomessa

EU:n jäsenvaltioiden välisen yhteistyön tiivistämisen ohella myös Suomessa on tehostettu viranomaisyhteistyötä viime vuosina. Ruokavirasto on elintarvikeketjun keskusviranomainen ja Euroopan komission Food Fraud Networkin kontaktipiste Suomessa.

Tähän saakka Ruokavirasto on koordinoinut useamman kunnan alueelle ulottuvia elintarvikepetostapauksia ja auttanut kuntien ja aluehallintovirastojen valvontaviranomaisia esimerkiksi tutkintapyyntöjen tekemisessä.

Viranomaisyhteistyötä ovat tehostaneet myös Ruokaviraston järjestämät koulutustilaisuudet. Erityisen hyvää palautetta on saanut elintarvikepetoksiin keskittynyt koulutuspäivä, johon on kutsuttu kunkin alueen viranomaiset. Elintarvikeketjun, poliisien, syyttäjien, Verohallinnon, ulosottoviranomaisten ja Tullin viranomaiset ovat koulutuskiertueen avulla luoneet hyviä uusia yhteistyöverkostoja eri puolille maata.

Petosten tunnistaminen haastaa perinteisen valvonnan

Elintarvikeketjun rikollisuus on Suomessa ollut tähän saakka suurelta osin piilorikollisuutta. Sen havaitseminen ei ole helppoa normaalin elintarvikevalvonnan työkaluilla ja menetelmillä, minkä vuoksi tämän sektorin rikosjuttuja ei tuomioistuimissamme ole tähän saakka juurikaan ollut. Viime aikoina elintarvikevalvontaviranomaiset ovat tarkentaneet näkökulmaansa, jonka seurauksena rikosepäilyjä ja esitutkintaprosesseja on tällä hetkellä aiempaa paljon enemmän ympäri maata.

Elintarvikevalvontaviranomaisten Suomessa havaitsemat epäilyt liittyvät toistaiseksi useimmiten elintarvikkeen alkuperän väärentämiseen. Myös laittomaan teurastamiseen liittyviä epäilyjä on viime vuosien aikana ollut useampia. On todennäköistä, että ajan myötä, kokemuksen karttuessa ja viranomaisyhteistyön tiivistyessä tapausten määrä lisääntyy entisestään ja niiden kirjo monipuolistuu.

Lupa- ja valvontavirasto – alkoholihallinto

Lupa- ja valvontavirasto ohjaa ja valvoo anniskelua ja vähittäismyyntiä sekä alkoholin markkinointia koko maassa. Lupa- ja valvontavirasto toimii myös alkoholijuomien tukkumyynnin, valmistuksen ja kaupallisessa tarkoituksessa toimivien maahantuojien lupa- ja valvontaviranomaisena sekä vastaa alkoholin tuotevalvonnasta.

Alkoholihallinnon perustehtävänä on ehkäistä alkoholin käyttäjilleen, muille ihmisille ja koko yhteiskunnalle aiheuttamia haittoja valvomalla ja rajoittamalla alkoholiin liittyvää elinkeinotoimintaa. Perustehtävä muodostaa vahvan tukipilarin ja perustan olla osana harmaan talouden torjunnan viranomaisverkostoa.

Luvanhaltijoiden ja -hakijoiden taloudellisten edellytysten valvonnan tarkoituksena on varhaisen puuttumisen kautta ennaltaehkäistä luvanhaltijoiden ylivelkaantuminen ja vähentää sellaisten toimijoiden määrää, joilla ei ole alkoholilain edellyttämää luotettavuutta, taloudellisia edellytyksiä tai sopivuusedellytyksiä. Alkoholihallinnon näkökulmasta taloudellisen luotettavuuden arviointi ja valvonta ovat osa harmaan talouden torjuntaa.

Harmaan talouden torjunta edellyttää hyvää vuorovaikutusta ja tiivistä sidosryhmäyhteistyötä

Yritysten lain mukaisten toimintaedellytysten valvonta vaatii sidosryhmäyhteistyötä erityisesti Verohallinnon, poliisin, kunnan terveydensuojeluviranomaisen ja luvanhaltijoiden kanssa.

Alkoholilain mukaan luonnollisia henkilöitä ja oikeushenkilöitä koskee vaatimus siitä, että luvanhakija ei saa olla konkurssissa ja että hakijan tulee kyetä varallisuutensa puolesta huolehtimaan toiminnasta ja lakisääteisten velvollisuuksien täyttämisestä. Lisäksi luvanhakija tai -haltija tulee tuntea luotettavaksi ja henkilökohtaisilta ominaisuuksiltaan tehtävään sopivaksi harjoittamaan alkoholilain mukaista elinkeinotoimintaa. Myös lähi- ja asuinympäristölle aiheutuvien haittojen ehkäiseminen on yksi lupahallinnon tavoite.

Anniskelu- ja vähittäismyyntitoimintaa valvotaan etu- ja jälkikäteen

Lupa- ja valvontaviraston tekemä valvontatyö jakautuu etukäteisvalvontaan, ennakkokatselmukseen ja jälkikäteisvalvontaan. Ennakkokatselmus suoritetaan etukäteisvalvonnan yhteydessä toimijan hakiessa lupaa ja jälkikäteisvalvonta kohdistetaan jo alalla toimiviin luvanhaltijoihin.

Lupahallinnossa selvitetään alkoholilain mukaiset hakijalta vaadittavat elinkeinonharjoittamiseen liittyvät yleiset edellytykset. Muun muassa luvanhakijan itsensä toimittamiin ja mahdollisesti jo olemassa oleviin rekisteritietoihin sekä viranomaislausuntojen tietoihin perustuvilla taustaselvityksillä muodostetaan taloudellisten edellytysten, luotettavuuden ja sopivuuden osalta kokonaisarviointi hakijan valmiudesta toimia elinkeinonharjoittamisessa vastuullisesti. Joissakin tapauksissa kokonaisarviointi edellyttää, että myös lähi- ja asuinympäristölle varataan mahdollisuus tulla kuulluksi merkittävien haittojen selvittämiseksi.

Jälkikäteisvalvonnalla torjutaan muun ohella harmaata taloutta, jossa työkaluina ovat esimerkiksi luvanhaltijoiden verovelkatiedot, luvanhaltijoiden toimittamat ilmoitustiedot ja Harmaan talouden selvitysyksiköltä pyydettävät velvoitteidenhoitoselvitykset.

Pysyvät anniskelu- ja vähittäismyyntiluvan peruutukset ovat pääsääntöisesti seurausta alkoholilain luotettavuuden, sopivuuden tai taloudellisten edellytysten menettämisestä. Yleisimmin tämä tarkoittaa huomattavia tai toistuvia verojen ja muiden julkisoikeudellisten maksujen laiminlyöntejä sekä tarkastuksella havaittuja, luotettavuuteen tai sopivuuteen tai terveydellisesti vakavaa vaaraa aiheuttavien seikkojen havaitsemista. Määräaikaisten peruutusten ja lievempien seuraamusten syiden kirjo on monipuolisempi, ja niissä painottuvat toimijan omavalvontasuunnitelmasta poikkeaminen tai alkoholipoliittiset syyt, kuten alkoholijuomien anniskelu alaikäisille tai selvästi päihtyneille.

Uusi liikennepalvelulaki tuo muutoksia taksiliikenteeseen – valvonta siirtyy Traficomiin

Uusi liikennepalvelulaki keventää sääntelyä merkittävästi ja vähentää tieliikenteessä toimijoiden hallinnollista taakkaa samalla kun se luo tasapuoliset toimintaedellytykset nykyisille ja uusille markkinoilla toimiville yrityksille. Toimivalta liikennelupahakemusten käsittelyssä, lupien myöntämisessä ja luvanhaltijoiden valvonnassa siirtyy ELY-keskuksilta Liikenne- ja viestintävirastolle (Traficom).

Laki liikenteen palveluista (liikennepalvelulaki) astui voimaan 1.7.2018. Samalla kumottiin taksiliikennelaki, laki taksinkuljettajien ammattipätevyydestä, joukkoliikennelaki sekä laki kaupallisista tavarankuljetuksista tiellä. Lisäksi tehtiin muutoksia moneen muuhunkin tieliikennekuljetuksia sääntelevään lakiin.

Taksiliikenteen lupamenettely uudistuu

Liikennepalvelulain myötä olennaisimmin muuttuu taksiliikenteen lupamenettely, kun tarveharkintaisesta taksilupien kuntakohtaisesta enimmäismääräsääntelystä (kiintiöt) luovutaan. Heinäkuusta alkaen taksiliikennelupa myönnetään jokaiselle, joka täyttää laissa säädetyt luvan myöntämisen edellytykset, joihin kuuluvat mm. täysi-ikäisyys ja -valtaisuus, hyvämaineisuus, velvoitteiden asianmukainen hoitaminen ja liiketoimintakelpoisuus. Myös taksiliikenteen harjoittamista säänteleviä normeja puretaan merkittävästi, kun taksien liikennöintivelvoite ja asemapaikkaan sidottu päivystysvelvoite jäävät pois. Samalla historiaan jää myös taksiliikenteen enimmäishintasääntely eli taksa, joka on tähän saakka vahvistettu vuosittain valtioneuvoston asetuksella.

Taksiliikenteen harjoittaminen on jatkossakin luvanvaraista

Taksiliikenteen harjoittaminen säilyy monista muutoksista huolimatta luvanvaraisena elinkeinona ja luvaton taksiliikenteen harjoittaminen on vastaavasti edelleen rangaistava teko. Traficom voi liikennepalvelulain mukaan myöntää liikenneluvan luonnolliselle henkilölle, jonka on kuitenkin ennen toiminnan aloittamista tehtävä perusilmoitus kaupparekisteriin. Samalla uuden yrittäjän on huolehdittava siitä, että hänen yrityksensä tekee tarvittavat ilmoitukset Verohallinnon rekistereihin:

- Henkilökuljetuspalvelujen tarjoaminen on arvonlisäverollista toimintaa, jonka harjoittajan on ilmoittauduttava Verohallinnon alv-rekisteriin.

- Uuden yrittäjän on syytä hakeutua myös Verohallinnon ennakkoperintärekisteriin. Tällöin kuljetuspalvelusta korvausta maksavan asiakkaan ei tarvitse tehdä maksuista ennakonpidätystä vaan rekisteriin merkitty toimija huolehtii ennakkoverojen maksamisesta itse.

- Verohallinnon työnantajarekisteriin tulee ilmoittautua, jos yrittäjä tai yritys maksaa säännöllisesti palkkoja joko vakituisesti kahdelle tai useammalle palkansaajalle tai kun palkkoja maksetaan samaan aikaan vähintään kuudelle palkansaajalle, vaikka työsuhteet olisivat lyhytaikaisia ja tilapäisiä.

Matkan kiinteä hinta tulee käyttöön taksamittarin rinnalle

Kun matkan hinta perustuu matkan tai ajan mittaamiseen, säätää heinäkuun alusta voimaan tuleva muutettu ajoneuvolain 25 § taksamittarin pakolliseksi luvanvaraisessa henkilöliikenteessä. Tämä vaatimus koskee sekä taksiliikennettä että linja-autoilla suoritettavaa tilausliikennettä. Jos asiakkaalle annetaan sen sijaan kiinteä sopimushinta ennen matkan alkua, ajoneuvossa ei tarvitse olla taksamittaria.

Hinnoittelutavasta riippumatta asiakkaalle on aina tarjottava käteiskaupassa kuitti, joka voidaan tarjota myös sähköisesti vastaanotettavassa muodossa. Kuittia ei tarvitse tulostaa, jos asiakas ei sitä halua. Maksutapahtuma on kuitenkin aina osa yrityksen tuloutusjärjestelmää ja se tulee siksi merkitä aina kirjanpitoon.

Kirjanpidon ja verotuksen perusteet säilyvät ennallaan

Taksiyrityksen elinkeinoverotuksen ja kirjanpidon perusteet eivät muutu liikennepalvelulain voimaantulon myötä. Taksiyritys on velvollinen pitämään ajopäiväkirjaa ajetuista ajoista autokohtaisesti eritellen ajot ammattiajoon (tuloa tuottava/tuottamaton) sekä yksityisiin ajoihin ja niihin liittyviin tuloihin eritellen ne käteis-, kortti- ja laskutettaviin tuloihin. Elinkeinoverotuksessa tehtävät vähennykset voidaan tehdä niiltä osin kuin ne liittyvät elinkeinotoimintaan. Jos ajoneuvon ajokilometreistä yli puolet kuuluu elinkeinotoimintaan, ajoneuvo katsotaan elinkeinotoiminnan varallisuudeksi.

Ajoneuvorekisteristä saa tiedon ajoneuvon luvanvaraisesta käytöstä

Taksiliikennettä voi harjoittaa heinäkuusta alkaen henkilöautoilla, pakettiautoilla tai vaikkapa raskailla nelipyörillä, muttei linja-autoilla (1+9 tai useammalle rekisteröity ajoneuvo). Luvanvaraisen linja-autoliikenteen harjoittaminen edellyttää puolestaan henkilöliikennelupaa. Luvan myöntämisen edellytykset ovat pääosin samanlaiset kuin taksiliikenneluvassakin, mutta lisäksi yritykseltä edellytetään riittäviä taloudellisia voimavaroja sekä ammatillista pätevyyttä osoittavan tutkinnon suorittamista. Siinä missä taksiliikennelupa muuttuu yrityskohtaiseksi, henkilöliikennelupa on aina ajoneuvokohtainen ja se on oltava mukana alkuperäisenä linja-autossa. Henkilöliikenneluvan haltijaa koskevat samat edellä kerrotut säännöt, mitä tulee kaupparekisterin perusilmoitukseen ja Verohallinnon rekisterimerkintöihin. Kaikki luvanvaraisessa liikenteessä toimivat ajoneuvot on merkittävä ajoneuvorekisterissä luvanvaraiseen käyttöön.

Liikennepalvelulaki mahdollistaa taksiliikenteen harjoittamisen myös ilmoituksenvaraisesti, jos yrittäjällä on jo entuudestaan voimassa oleva henkilöliikenne- tai tavaraliikennelupa. Ilmoitus taksiliikenteen harjoittamisesta tulee toimittaa Traficomiin, joka tekee asiaa koskevan merkinnän luparekisteriin. Oikeus taksiliikenteen harjoittamiseen päättyy, jos luvanhaltija pyytää merkinnän poistamista tai kun henkilö-/tavaraliikenteen voimassaoloaika päättyy. Taksiliikenteen velvoitteet ja vastuut ovat samat riippumatta siitä, harjoitetaanko liikennettä luvan- tai ilmoituksenvaraisesti.

Kilpailu- ja kuluttajavirasto

Kilpailu- ja kuluttajaviraston (KKV) liittymäpintoja harmaaseen talouteen on useita, erityisesti julkisten hankintojen valvonta, kartellit sekä yritys- ja kuluttajahuijaukset. Lisäksi KKV on mukana kehittämässä laskentaa harmaan talouden torjuntakeinojen aiheuttaman sääntelytaakan suuruudesta.

Hankintojen valvonta

Valtioneuvoston periaatepäätöksessä harmaan talouden ja talousrikollisuuden torjunnan strategiaksi 2016–2020 korostetaan, että julkisten hankintojen valvonnalla tähdätään osaltaan korruption ennalta estämiseen.

Kilpailu- ja kuluttajaviraston tekee vuosittain hankintalain valvontaa koskevasta toiminnastaan raportin, jossa on yhteenveto:

- valvontatoiminnassa havaituista lainvastaisista menettelyistä ja avoimuuden tai syrjimättömyyden kannalta haitallisista menettelytavoista sekä niiden yleisimmistä taustatekijöistä;

- hankintalain 139 §:ssä tarkoitettujen toimenpiteiden määristä ja sisällöstä;

- hankintalain 140 §:ssä tarkoitettujen kieltopäätösten ja sitoumusten määristä ja sisällöstä; sekä

- hankintalain 141 §:ssä tarkoitettujen esitysten määristä ja sisällöstä sekä esitysten johdosta annetuista tuomioistuinratkaisuista (hankintalain 144 §).

Sääntelytaakka

Valtioneuvoston periaatepäätöksessä harmaan talouden ja talousrikollisuuden torjunnan strategiaksi 2016–2020 korostetaan yritysten hallinnollisen taakan vähentämistarvetta. Harmaan talouden ja talousrikollisuuden torjunnan toimenpideohjelmassa 2016–2020 KKV on nimetty vastuutahoksi laatimaan sääntelytaakkaa koskeva raportti. Sääntelytaakan laskentaa koskevaa mallia kehitetään yhdessä työ- ja elinkeinoministeriön kanssa. Ensimmäiset laskelmat harmaan talouden torjuntakeinojen kustannuksista saadaan vuoden 2017 loppuun mennessä. Tämän jälkeen sääntelytaakan seurannan tuloksista raportoidaan vuosittain.

Kartellit ja huijaukset

Viraston kilpailuvalvonnassa keskitytään mm. kartelleihin. Kartelleja on havaittu esimerkiksi julkisissa hankinnoissa. Lisäksi kartelleissa on havaittu liityntäpintoja korruptioon. Kuluttajavastuualueella ja markkinatutkimusyksikössä keskitytään lisäksi sekä kuluttaja- että yrityshuijauksiin.