Rikostorjunta

Poliisi | Tulli | Syyttäjälaitos | Oikeusministeriö

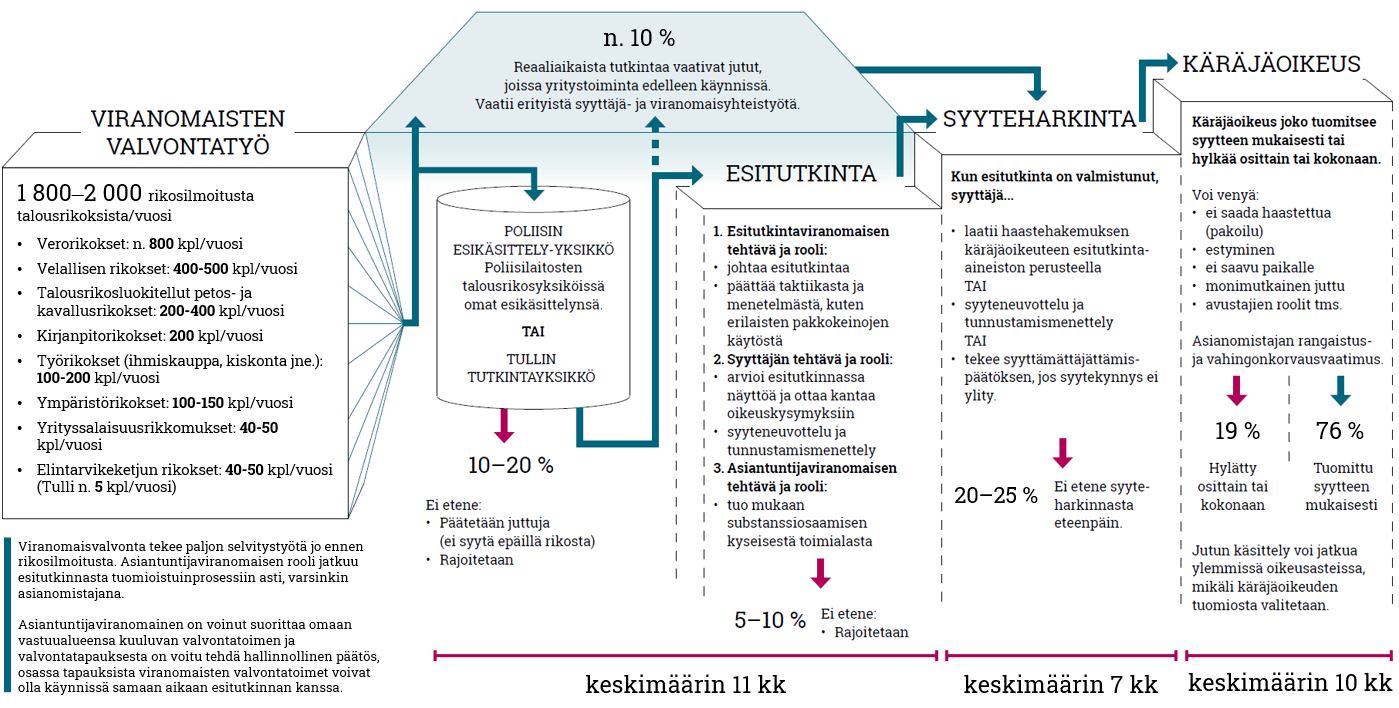

Näin talousrikosprosessi etenee

Lähde: Poliisi, Syyttäjälaitos, Tulli ja oikeusministeriö; päivitetty 17.3.2022

Poliisin tietoon tuli jälleen ennätyksellinen määrä talousrikoksia

Lähde: Poliisi

Poliisin tietoon tullut talousrikollisuus on ollut kasvussa viimeiset neljä vuotta. Poliisi kirjasi vuonna 2025 jälleen kerran enemmän talousrikosilmoituksia kuin koskaan aikaisemmin, yhteensä 2 788, joka on noin kuusi prosenttia enemmän kuin edeltävänä vuonna. Myös rikosnimikkeiden määrä kasvoi edellisvuodesta, vuonna 2025 rikosasioihin liittyi yhteensä 5 172 rikosnimikettä. Avoimien eli tutkittavana olevien rikosasioiden määrä (5 069) nousi lähes 14 prosentilla edellisvuoteen verrattuna (2024: 4 452). Avoimien talousrikosasioiden määrä on ollut kasvussa jo usean vuoden ajan, ja tämä kuvaa hyvin talousrikostutkinnan kasvavaa työkuormaa. Tästä huolimatta poliisi päätti vuonna 2025 enemmän talousrikosasioita kuin koskaan aikaisemmin (2 361).

Viime vuonna poliisi kirjasi talousrikoksiin liittyen pakkokeinoin haltuun saatua huomattavan summan, yhteensä 34,5 miljoonaa euroa. Talousrikoksiin liittyvät rikoshyötyä ja rikosvahinkoja koskevat luvut kuvaavat hyvin sitä, että talousrikokset aiheuttavat merkittäviä vahinkoja yhteiskunnalle. Viimeisen kymmenen vuoden aikana rikosvahingot ovat olleet talousrikoksissa vuositasolla keskimäärin 175 miljoonaa euroa. Viime vuonna päätetyissä talousrikosasioissa rikosvahingot olivat yhteensä noin 158 miljoonaa euroa. Rikosvahingon ja rikoshyödyn välille ei voida aina asettaa yhtäsuuruusmerkkejä - vähän rikoksella saatua hyötyä tuottaneella ympäristörikoksella saatetaan aiheuttaa merkittävää vahinkoa ympäristölle. Rikosvahinkoja ja rikoshyötyä koskevia tilastoja ei voi verrata keskenään, sillä niiden poimintaperiaatteet eivät ole yhteensopivat. Rikosvahinkojen määriä kuvaavat luvut perustuvat kalenterivuoden aikana päätettyihin talousrikosasioihin, kun taas rikoshyödyn takaisinsaantia kuvaavat luvut perustuvat vuoden aikana talousrikoksista haltuun saatuun rikoshyötyyn riippumatta siitä, minkä vuoden rikosasioista on kyse.

Konkurssien määrän kasvu heijastuu edelleen poliisille ilmoitettuihin rikoksiin

Heikentynyt taloudellinen tilanne ja konkurssien kasvanut määrä näkyy poliisille ilmoitettujen rikosasioiden määrässä ja piirteissä. Vuosina 2023 - 2025 erityisesti velallisen epärehellisyysrikosten ja velallisten petosten sekä kirjapitorikosten määrät ovat kasvaneet. Velallisen rikokset kytkeytyvät säännönmukaisesti kirjanpitorikoksiin, ja kirjanpitorikosten määrän kasvu selittyy osin velallisten rikosten määrän kasvulla. Yritysten ja niihin liittyvien henkilöiden taloudelliset väärinkäytökset ilmenevät tyypillisesti velallisen rikoksina, vero- ja kirjanpitorikoksina, kavalluksina, väärennyksinä ja erilaisina petoksina. Velallisen rikosten, vero- ja kirjanpitorikosten osuus on yli puolet kaikista poliisin tietoon tulleista talousrikoksista.

Talousrikoksissa on tyypillisesti kyse useista tekosarjoista tai laajoista kokonaisjärjestelyistä, joiden avulla kierretään lakisääteisiä velvoitteita ja hankitaan oikeudettomasti taloudellista hyötyä. Yhteistyöviranomaisten toimenpiteet ja torjuntatoimet sekä viranomaisten paljastamat laajat rikoskokonaisuudet vaikuttavat poliisin tietoon tulleeseen talousrikollisuuteen ja rikostilastoihin.

Tulli turvaa verokertymää, torjuu harmaata taloutta sekä paljastaa ja tutkii talousrikoksia

Lähde: Tulli

Tulli kantoi vuonna 2025 EU:lle ja Suomen valtiolle veroja n. 0,31 miljardia euroa. Tilastot kertovat Tullin veronkannosta sekä hallinnollisten toimien että rikostorjunnan vaikuttavuudesta. Tullin tilastoja kannattaa verrata tämän tilannekuvan muiden viranomaisten havaintoihin ja tilastoihin. Näin on mahdollista löytää asioille ja ilmiöille oikeat mittasuhteet ja painoarvot.

Tulli edistää tasapuolista kilpailua ja puuttuu tehokkaasti väärinkäytöksiin

Suomen muuttunut turvallisuus- ja toimintaympäristö on asettanut uusia vaatimuksia Tullin toiminnalle. Tehtäväkenttämme on laaja ja toimintamme vaikuttaa koko yhteiskuntaan. Toimimme 11 ministeriön lukuun. Tulli on ainoa viranomainen, joka on läsnä kaikilla Suomen rajanylityspaikoilla ja valvoo kaikkia rajat ylittäviä tavaravirtoja. Tavoitteenamme on taata turvallinen, luotettava ja tasapuolinen toimintaympäristö kansalaisille ja yrityksille.

Tullin talousrikostorjunnassa näkyvät edelleen voimakkaasti Ukrainan sodan johdosta Venäjälle ja Valko-Venäjälle EU:n asettamien pakotteiden kiertäminen sekä sähköiseen kaupankäyntiin ja sisäkaupan liikenteeseen liittyvä kansainvälinen talousrikollisuus. Myös internetiä hyödynnetään entistä enemmän korkeasti verotettujen tuotteiden markkinoinnissa ja kauppaamisessa kuluttajille, kun samalla kierretään näiden tuotteiden verosäännöksiä.

Tullin tarkastuksen painopisteenä on toiminta, johon liittyy merkittäviä verotuksellisia intressejä. Reaaliaikaisesti eri liikennemuotoihin ja niihin liittyviin tavara-, kulkuneuvo- ja matkustajavirtoihin kohdistuvalla tullivalvonnalla on keskeinen rooli verotuksen oikeellisuuden varmistamisessa ja siten verovajeen torjunnassa. Tullin rikostorjunnan tutkintavastuulla olevien talousrikosten torjunta tähtää myös verovajeen pienentymiseen.

Maksamattomien verojen osuus on vuosina 2013─2025 vaihdellut 0,05─2,27 % välillä maksettavaksi määrätyistä veroista ja veroluonteisista maksuista. Vuonna 2025 Tullin noin 0,31 miljardin euron kokonaiskannosta verojäämien osuus maksettavaksi määrätyistä veroista ja veroluonteisista maksuista oli 5,10 miljoonaa euroa eli 2,27 %. Verojäämät ovat kasvaneet jonkin verran viime vuoteen verrattuna, mutta ne ovat edelleen hyvin alhaisella tasolla. Kasvu johtuu lähes kokonaan jälkikantopäätöksistä, joiden perintäprosessit jatkuvat edelleen (kuvio 1).

Tulli valvoo yrityksiä yritys- ja asiakirjatarkastuksilla

Tullin yritystarkastus tukee omalla toiminnallaan Tullin toimintaa turvallisuusviranomaisena, varmistaa toiminnallaan tulli- ja veronkannon fiskaalisen oikeellisuuden, edistää ja turvaa ulkomaankaupan sujuvuutta ja yritysten tasavertaisia kilpailuolosuhteita sekä suojaa yhteiskuntaa muun muassa heikentämällä harmaan talouden toimintaedellytyksiä.

Tullin yritystarkastuksen tarkastusalueita olivat vuonna 2025 tullimenettelyt, väylämaksut, EU:n maksamat maatalous- ja sisämarkkinatuet sekä Ahvenanmaan veroraja. Yritystarkastus on tarkastanut myös kieltoja ja rajoituksia kuten pakotteita sekä maahantuonnissa että viennissä ja kaksikäyttötuotteiden vientiä. Lisäksi Tulli tekee edelleen valmisteveroihin liittyvät verottomien varastojen tarkastukset Verohallinnon lukuun.

Tarkastustoiminta on valtakunnallista ja sitä toteutetaan reaaliaikaisesti, etupainotteisesti sekä jälkikäteisesti. Yritys- ja asiakirjatarkastusten lisäksi tehdään esimerkiksi varastotarkastuksia sekä kirjanpidon- ja tavarantarkastuksia. Tarkastukset toteutetaan riskianalyysiin perustuen tai lakisääteisinä. Riskiperusteista kohdevalintaa täydentää satunnaisotanta.

Yritystarkastus on yrityksen toiminnan, organisaation, hallinnon, sisäisten valvontakeinojen, liiketoiminnan järjestelmien ja kirjanpitoaineistojen tarkastamista. Yritystarkastukseen liittyy pääsääntöisesti yrityskäynti. Yritystarkastus voidaan tehdä etupainotteisesti ennen luvan tai aseman myöntämistä sekä ennen lupamuutoksen hyväksymistä. Jälkikäteisellä yritystarkastuksella tarkastetaan yrityksen toimintaa sekä liiketapahtumien ja tulli-ilmoittamisen oikeellisuutta tulliselvityksen tai verotuksen jälkeen.

Asiakirjatarkastus tarkoittaa tulliselvitys- tai verotusvaiheen jälkeen tehtävää liiketapahtumien tarkastamista. Tarkastus kohdistuu pääsääntöisesti useisiin erillisiin tullaus- tai verotuspäätöksiin. Asiakirjatarkastusten lukumäärään sisältyy myös lupiin liittyviä tarkastuksia sekä hallinnollisia virka-aputarkastuksia.

Tulli teki vuonna 2025 yhteensä 349 yritys- ja asiakirjatarkastusta (kuvio 2). Tarkastusmäärien vuosittaiseen vaihteluun vaikuttavat muun muassa tarkastustoiminnalle vahvistettavat painopistealueet, tarkastusaiheet sekä sähköisen tarkastusaineiston hyödyntämisen lisääntyminen. Vuonna 2025 tullimenettelytarkastusten painopistealueet olivat tuonti ja erityismenettelyt.

Verotarkastuksista toteutuneet jälkikannot, vuoden 2025 loppuun mennessä maksuunpannuissa verotuspäätöksissä, olivat 15,8 miljoonaa euroa. Jälkikannon määrän vuosittaiseen vaihteluun vaikuttavat muun muassa tarkastustoiminnan painopistealueet, kohdevalinnassa käytetty riskianalyysi ja kriittiset valintaperusteet, pakollisten lakisääteisten tarkastuskohteiden osuus sekä tarkastettavien yritysten koko ja tarkastusten laajuus. Jo yksi suurempi kohde tai merkittävä virhe vaikuttaa huomattavasti jälkikantojen määrään vuositasolla.

Vuonna 2025 harmaan talouden kohteisiin tehtiin 19 yritys- ja asiakirjatarkastusta. Nämä olivat rikosperusteisia, pohjautuivat OLAFin AM-viesteihin tai esitutkintapyyntöön.

Tuoteväärennökset

Tulli valvoo teollis- ja tekijänoikeuksia loukkaavia tuotteita asetuksen (EU) 608/2013 perusteella. Valvonnalla pyritään suojelemaan kansalaisia tuotteilta, jotka voivat olla terveydelle ja turvallisuudelle vaarallisia sekä suojaamaan yhteiskunnan verotuloja ja oikeudenhaltijan taloudellisia intressejä. Valvonta perustuu pitkälti yhteistyöhön Tullin ja oikeudenhaltijoiden välillä, johtuen teollis- ja tekijänoikeuksia loukkaavien tuotteiden asianomistajaluonteesta. Suurin osa Tullin pysäyttämistä tuoteväärennöksistä loukkaa rekisteröityä tavaramerkkiä tai mallisuojaa. Patenttirikkomuksia löytyy myös silloin tällöin. Valvontaa tehdään muun muassa tavaroihin kohdistuvien fyysisten tarkastusten yhteydessä.

Vertailuvuosina 2013–2025 Tullin pysäyttämien tuoteväärennöksien kappalemäärät sekä laskennallinen arvo ovat olleet laskusuunnassa (kuvio 3). Pysäytettyjen tuotteiden kappalemäärien ja arvojen heilahtelu on täysin normaalia ja liittyy käytettävissä oleviin resursseihin. Pidemmän ajan trendi näyttää, että määrällisesti suuret pysäytykset ovat vähentyneet selvästi, johtuen itään suuntautuvan kauttakulkuliikenteen loppumisesta. Suomi ei ole enää tuoteväärennösten kauttakulkumaa. Nykyään pysäytykset painottuvat posti- ja pikarahtiliikenteeseen ja peilaavat enemmän tuoteväärennöstilannetta Suomessa kuin aikaisemmin.

Verkkokaupan räjähdysmäinen kasvu jatkuu. Vuonna 2025 tavaraerittäin laskettuna Suomeen saapui 54,5 miljoonaa verkkokaupan kautta tilattua tavaraerää, joista 40,5 miljoonaa oli suomalaisten kuluttajien tilauksia. Kasvua edellisvuoteen oli 69 prosenttia. Suurin osa lähetyksistä oli vähäarvoisia eli alle 150 euron arvoisia. 98,5 % lähetyksistä tuli Kiinasta, kun vielä vuonna 2021 vastaava luku oli 33,9 prosenttia. Kehitys on asettanut Tullille uusia haasteita erityisesti tuoteturvallisuuden valvonnassa. Vaatimustenvastaiset tuotteet voivat aiheuttaa haittaa kuluttajien terveydelle ja turvallisuudelle. Lisäksi tuonti aiheuttaa peruuttamattomia ympäristövahinkoja.

Postiliiketeen valvonta on haastavaa suurten volyymien takia. Tuoteväärennöksen tunnistaminen vaatii tuotteiden tarkempaa tutkimista eikä läpivalaisusta ole pääsääntöisesti apua. Ensisijainen vastuu tuotteiden vaatimustenmukaisuudesta on lain mukaan valmistajilla, maahantuojilla ja myyjillä. Verkkokaupassa maahantuoja on se yksityishenkilö, joka on tuotteen verkkokaupasta tilannut. Jos tuote on määräysten vastainen, yksityishenkilön olisi siis oltava yhteydessä tuotteen myyjään tai valmistajaan. Ulkomaisissa verkkokauppaostoksissa tuotteen myyjä tai valmistaja sijaitsee usein ulkomailla.

Yli 95 % Suomessa tehdyistä pysäytyksistä on tavaramerkkiloukkauksia. Postiliikenteen valvontaan allokoiduilla resursseilla ei ole ollut mahdollista keskittyä saapuvien tuoteväärennösten etsimiseen verkkokaupan pakettimäärien jatkuvasti kasvaessa.

Talousrikostutkinta

Tulli tutkii talousrikosepäilyt, jotka kuuluvat sen toimivaltaan. Talousrikoksella tarkoitetaan laillisen liiketoiminnan yhteydessä tehtyä taloudellisen edun tavoitteluun tähtäävää rikosta. Päärikoksena on yleensä veropetos tai törkeä veropetos ja lisäksi tutkitaan muun muassa säännöstely-, väärennys-, tulliselvitys-, ympäristö- ja kirjanpitorikoksia. Talousrikoksiksi tilastoidaan myös valmisteverollisten tuotteiden salakuljetus (alkoholi, nuuska ja savukkeet), silloin kun toimintaa voidaan verrata liike- ja ammattitoimintaan, vaikka sitä ei toteutettaisi selkeästi liiketoimintamuotoja hyväksikäyttäen.

Tullin talousrikostutkinnan yhteiskunnallinen vaikuttavuus oli vuonna 2025 yhteensä 52,76 miljoonaa euroa (2024: 83,61 M€) (kuvio 4). Vaikuttavuus koostuu tutkittujen juttujen aiheuttamista vahingoista eli vältetyistä veroista, tutkinnassa tai aloittamatta olevien juttujen aiheuttamista vahingoista (vakuustakavarikoista ja hukkaamiskielloista), Tullin takaisin saamasta omaisuudesta sekä ulosottomiehelle tai muulle osoitetusta omaisuudesta. Talousrikoksista takaisin saatu rikoshyöty oli 1,6 miljoona euroa (2024: 1,0 M€). Takaisin saadun rikoshyödyn määrä vaihtelee vuosittain.

Tulli tutki vuonna 2025 yhteensä 141 veropetosta, mikä on 263 veropetosta vähemmän kuin vuotta aikaisemmin. Törkeitä veropetoksia paljastui 67, joka on 4 tapausta vähemmän kuin vuonna 2024. Iso osa Tullin tutkimista veropetoksista liittyi tupakkatuotteiden salakuljetukseen. Vuonna 2025 savukkeita takavarikoitiin ja otettiin haltuun rikosasioiden yhteydessä noin 16,5 miljoonaa kappaletta, mikä on ylivoimaisesti suurin määrä kymmeneen vuoteen. Salakuljetustapaukset tulivat pääosin ilmi EU:n sisäliikenteessä, Virosta Suomeen saapuvassa laivaliikenteessä. Etenkin laittomasti valmistettujen savukkeiden salakuljetustapauksissa verointressi on merkittävä. Veropetosten määrää on laskenut itärajan sulku sekä se, että korkeimman oikeuden kesäkuussa 2024 antaman ratkaisun (KKO:2024:39) jälkeen nuuskan salakuljetustapauksia ei ole enää tutkittu veropetoksina.

Yhteisökaupan arvonlisäverotukseen liittyvää kasvavaa petosrikollisuutta Tulli torjuu yhteistyössä Verohallinnon ja ulkomaisten lainvalvontaviranomaisten kanssa. EU:n yhteisiin varoihin liittyvissä talousrikostutkinnoissa tehdään yhteistyötä Euroopan syyttäjäviraston (European Public Prosecutor's Office, EPPO) kanssa. EPPO-tutkinnat ovat kasvussa, tällä hetkellä niitä on Tullissa käynnissä kymmenkunta. Esitutkinnat ovat liittyneet muun muassa lisä- ja polkumyyntitulleihin sekä arvonlisäveropetostutkintoihin.

Venäjän vastaiset pakotteet ja niiden kiertämiseen liittyvät rikosepäilyt ovat Venäjän Ukrainassa aloittaman hyökkäyssodan alusta lähtien ollut merkittävä ilmiö. 30.11.2023 alkanut Suomen ja Venäjän välisen maarajan rajanylityspaikkojen sulkeminen pysäytti itärajan raskaan kumipyöräliikenteen ja henkilöliikenteen, minkä seurauksena lievien säännöstelyrikosten määrät ovat laskeneet jyrkästi. Esitutkinnat liittyivät viime vuonna pääosin yritysten ja liiketoiminnan kautta tapahtuvaan pakotteiden kiertämiseen. Tavaroiden kuljettamisessa Venäjälle käytetään hyväksi monimutkaisia kansainvälisiä yritysverkostoja sekä välikäsi- ja peiteyhtiöitä. Kuljetuskanavia vaihdetaan sekä myyjäyrityksiä erehdytetään peitetarinoilla ja väärennetyillä dokumenteilla. Toimintamalleja muutetaan uusien pakotesäännösten myötä.

Vuonna 2025 pakotevalvonnassa tulli-ilmoitusten kautta nousi riskianalyysin perusteella käsittelyyn yli 1 200 Suomen ja Venäjän välistä tavarakuljetusta, joista 788 tehtiin kohdennettu tarkastus. Säännöstelyrikosten määrä on kasvanut huomattavasti vuodesta 2022 lukien. Vuonna 2025 Tulli kirjasi pakotteiden vastaisesta toiminnasta yhteensä 43 säännöstelyrikosta, joista 17 tapausta on tutkittu epäiltynä törkeänä säännöstelyrikoksena. Ennen sotaa tutkinnassa on ollut vain yksittäisiä säännöstelyrikostapauksia. Rikoslakiin lisättiin toukokuussa 2025 neljä uutta pakoterikosten nimikettä: pakoterikos, törkeä pakoterikos, tuottamuksellinen pakoterikos ja pakoterikkomus. Pakoterikoksia kirjattiin Tullissa vuonna 2025 kolme kappaletta. Tehokkaalla vientivalvonnalla Tulli varmistaa osaltaan, että EU:n yhteiset ulko- ja turvallisuuspoliittiset toimenpiteet ovat vaikuttavia ja niille asetetut tavoitteet saavutetaan täysimääräisesti.

Syyttäjän tehtävänä on rikosvastuun toteuttaminen

Rikosvastuun toteuttaminen tarkoittaa harmaan talouden ilmiöissä sitä, että syyttäjä päättää syyteharkinnassa, onko yksittäisessä asiassa perusteita katsoa jonkin rikoksen tunnusmerkistön täyttyvän. Syyttäjän on pääsääntöisesti nostettava syyte, kun siihen on esitutkinnassa kertyneen näytön perusteella todennäköiset syyt. Rikosasia tulee vireille käräjäoikeudessa syyttäjän haastehakemuksella ja etenee siitä valmistelujen jälkeen pääkäsittelyyn.

Käräjäoikeudet ratkaisevat talousrikosasiat ensimmäisenä oikeusasteena

Lähde: Oikeusministeriö

Käräjäoikeuksien ratkaisemien talousrikosasioiden lukumäärä kasvoi 56 kappaleella edelliseen vuoteen verrattuna. Törkeä kirjanpitorikos on ollut yleisin tuomioistuinten ratkaisema talousrikosnimike. Usein törkeä kirjanpitorikos liittyy johonkin muuhun rikokseen, esimerkiksi törkeään veropetokseen. Talousrikosasioiden käsittelyaikaan vaikuttaa muun muassa asian laajuus. Käräjäoikeudessa asioiden käsittelyn mediaaniaika on vaihdellut eri rikosnimikkeiden välillä noin 150 päivästä 300 päivään.

Vuonna 2025 ratkaistujen talousrikosasioiden käsittelyaikojen mediaani piteni 23 päivällä, mikä vastaa noin 9 prosentin kasvua. Käsittelyaikojen keskiarvo kasvoi puolestaan noin 15 päivällä eli noin 4 prosenttia. Talousrikosasioiden käsittelyajat ovat pidentyneet keskimäärin hieman enemmän kuin muiden rikosasioiden ja omaisuusrikosten käsittelyajat. Vuonna 2025 kaikkien rikosasioiden käsittelyajat pitenivät keskimäärin noin 8 prosenttia.

Lisätietoa rikosasioiden käsittelystä yleisesti: Tuomioistuinviraston tilinpäätöksessä [.fi]›.