Kun kirjaudut OmaVeroon, saat veropostisi jatkossa vain sähköisesti. Lue lisää muutoksesta.

Näin ilmoitat kryptovaroista ja virtuaalivaluutoista saadut tulot OmaVerossa

Voit saada tuloa kryptovarojen myynnistä, vaihtamisesta, käytöstä tai louhinnasta.

Voit ilmoittaa tulot jo kuluvana vuonna verokorttia varten tai hakea ennakkoveroa, jos esimerkiksi olet myynyt kerralla paljon kryptovaroja. Tulot ja vähennykset on ilmoitettava viimeistään esitäytetyssä veroilmoituksessa.

Sivun sisältö:

A. Kryptovarojen myynti, vaihto tai käyttäminen

Huomio alkaa.

Kryptovarapalveluille uusi tiedonantovelvollisuus 2026

Verovuodesta 2026 alkaen Verohallinto saa entistä kattavammat tiedot kryptovarojen kaupankäynnistä. Tietoja kerätään nykyistä laajemmin sekä ulkomailta että Suomesta, ja kansainvälinen tietojenvaihto tehostuu. Lue lisää tiedonantovelvollisuudesta.

Huomio päättyy

A. Kryptovarojen myynti, vaihto tai käyttäminen

Myynnillä tarkoitetaan sitä, että vaihdat kryptovaroja toisiin kryptovaroihin tai viralliseen valuuttaan (esimerkiksi euroihin) tai käytät niitä ostoksiin tai laskujen maksuun.

Siirry OmaVeroon, jos et ole vielä kirjautunut palveluun (avautuu uuteen ikkunaan)

Valitse ensin, ilmoitatko tiedot veroilmoitukseen vai verokorttia varten

OmaVerossa voit ilmoittaa kryptovarojen myynnit

a) yksittäin

b) kerralla koko vuodelta.

Jos ilmoitat kerralla koko vuoden myynnit, huomioi nämä asiat:

- Tallenna liitetiedostoksi erillinen luovutusvoittolaskelma, jossa on eritelty kaikki vuoden myyntitapahtumat.

- Luovutusvoittolaskelman voit tehdä esimerkiksi Verohallinnon FIFO-laskurilla. Jos käytät Verohallinnon laskuria, täytä jokaisesta myymästäsi kryptovarojen lajista oma laskelmansa – esimerkiksi jos sinulla on bitcoineja ja litecoineja, täytä niistä erilliset laskelmat.

- Jos sinulla on ollut verovuonna sekä voitollisia että tappiollisia myyntejä, sinun pitää liitetiedoston lisäksi täyttää OmaVeron täyttökenttiin kaksi erillistä luovutusvoittolaskelmaa – toinen voitollisista myynneistä ja toinen tappiollisista myynneistä. Silloin tappiot voidaan vähentää voitoista oikeassa järjestyksessä. Toimi näin:

- Poimi liitteeksi tallentamastasi laskelmasta erikseen voitolliset ja tappiolliset myynnit. Jos käytät Verohallinnon FIFO-laskuria, näet laskennan lopuksi voitolliset ja tappiolliset tapahtumat taulukon vasemmassa yläreunassa.

- Täytä ensin OmaVerossa laskelma voitollisista myynneistä. Voit ilmoittaa tässä eri kryptovarojen voitolliset myynnit yhdessä (sinun ei siis tarvitse täyttää OmaVerosssa omaa erittelyä esim. bitcoineista ja litecoineista).

- Sen jälkeen valitse Lisää uusi luovutus ja täytä laskelma tappiollisista myynneistä.

Siirry veroilmoituksen kohtaan Luovutusvoitot

-

Valitse osion Henkilön tulovero kohdasta Esitäytetty veroilmoitus 2025 linkki Tarkista esitäytetty veroilmoitus.

-

Valitse linkki Korjaa esitäytetyn veroilmoituksen tietoja.

-

Vaiheessa Taustatiedot näet omat tietosi.

-

Siirry vaiheeseen Esitäytetyt tulot ja vähennykset. Jos olet aiemmin ilmoittanut tietoja kryptovarojen myynneistä, ne näkyvät tässä vaiheessa, kohdassa Pääomatulot. Siinä tapauksessa voit korjata tietoja tai ilmoittaa uusia myyntejä tässä vaiheessa.

-

Jos vaiheessa Esitäytetyt tulot ja vähennykset ei ole tietoja kryptovarojen luovutuksista tai muista luovutuksista, siirry vaiheeseen Muut tulot. Vieritä sivua kohtaan Pääomatulot.

-

Valitse Kyllä kohdassa Luovutusvoitot. Valitse sen jälkeen Lisää uusi luovutus.

-

Valitse Kryptovarat ja ilmoita kryptovarojen nimet.

Ilmoita tarkemmat tiedot myynneistä

-

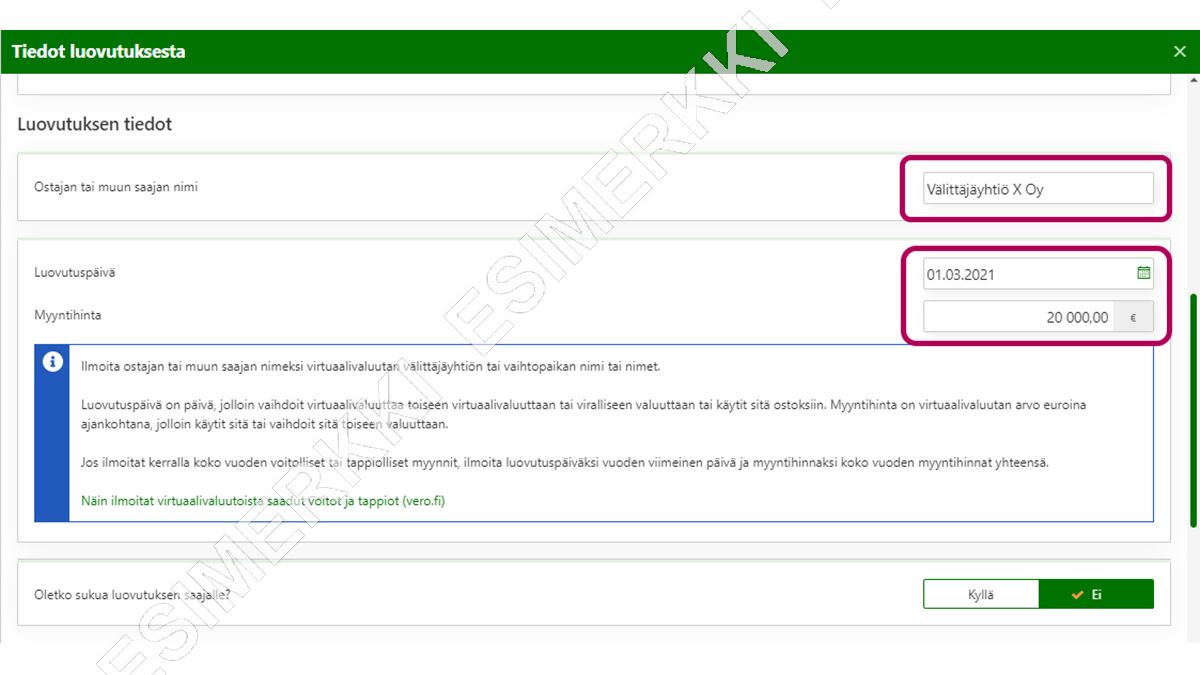

Ilmoita kohdassa Ostajan tai muun saajan nimi virtuaalivaluutan välittäjäyhtiön nimi tai nimet.

a) Kun ilmoitat yksittäisen myynnin

- Ilmoita luovutuspäiväksi se päivä, jolloin vaihdoit kryptovaroja toisiin kryptovaroihin tai viralliseen valuuttaan tai käytit niitä ostoksiin.

- Ilmoita myyntihinnaksi kryptovarojen arvo euroina sillä hetkellä, jolloin käytit niitä tai vaihdoit niitä toiseen valuuttaan.

b) Kun ilmoitat koko vuoden myynnit kerralla

Jos ilmoitat kerralla koko vuoden kryptovarojen myynnit, täydennä tähän kohtaan seuraavat tiedot:

- Ilmoita luovutuspäiväksi vuoden viimeinen päivä eli esimerkiksi 31.12.2025.

- Ilmoita myyntihinnaksi koko vuoden myyntihinnat yhteensä (omalla erittelyllään voitollisten kauppojen myyntihinnat ja toisella erittelyllä tappiollisten kauppojen myyntihinnat).

-

Siirry kohtaan Hankintatiedot ja kulut.

a) Kun ilmoitat yksittäisen myynnin

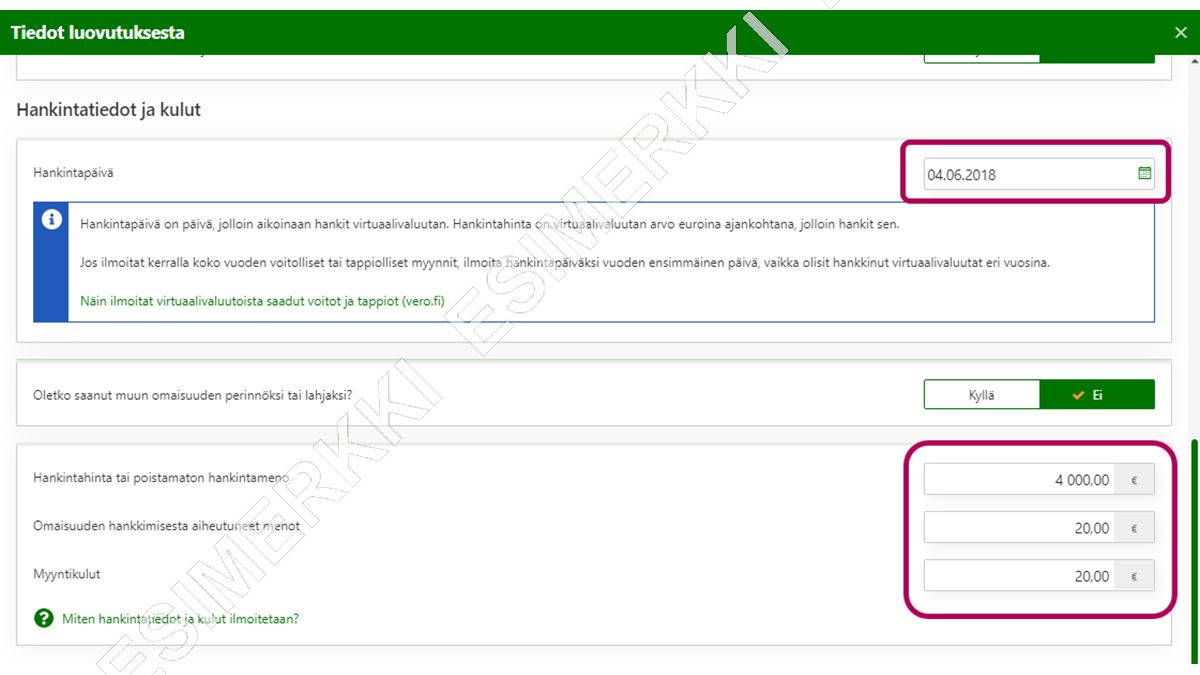

- Ilmoita hankintapäiväksi se päivä, jolloin aikanaan hankit kryptovarat.

- Ilmoita hankintahinnaksi kryptovarojen arvo euroina sillä hetkellä, jolloin hankit ne.

- Ilmoita myös kryptovarojen hankkimisesta ja myynnistä aiheutuneet menot.

b) Kun ilmoitat hankintatiedot koko vuoden myynneistä

Kun ilmoitat hankintatiedot koko vuoden myynneistä, täydennä tähän seuraavat tiedot:

- Ilmoita hankintapäiväksi vuoden ensimmäinen päivä eli esimerkiksi 1.1.2025, vaikka ostotapahtumia olisi useilta eri vuosilta.

- Ilmoita hankintahinnaksi vuoden aikana myymiesi kryptovarojen hankintahinnat yhteensä (omalla erittelyllään voitollisten kauppojen hankintahinnat ja toisella erittelyllä tappiollisten kauppojen hankintahinnat).

- Ilmoita kryptovarojen hankkimisesta aiheutuneet menot, esim. välityspalkkioiden yhteismäärä. Ilmoita myös myyntikulut yhteensä koko vuodelta.

-

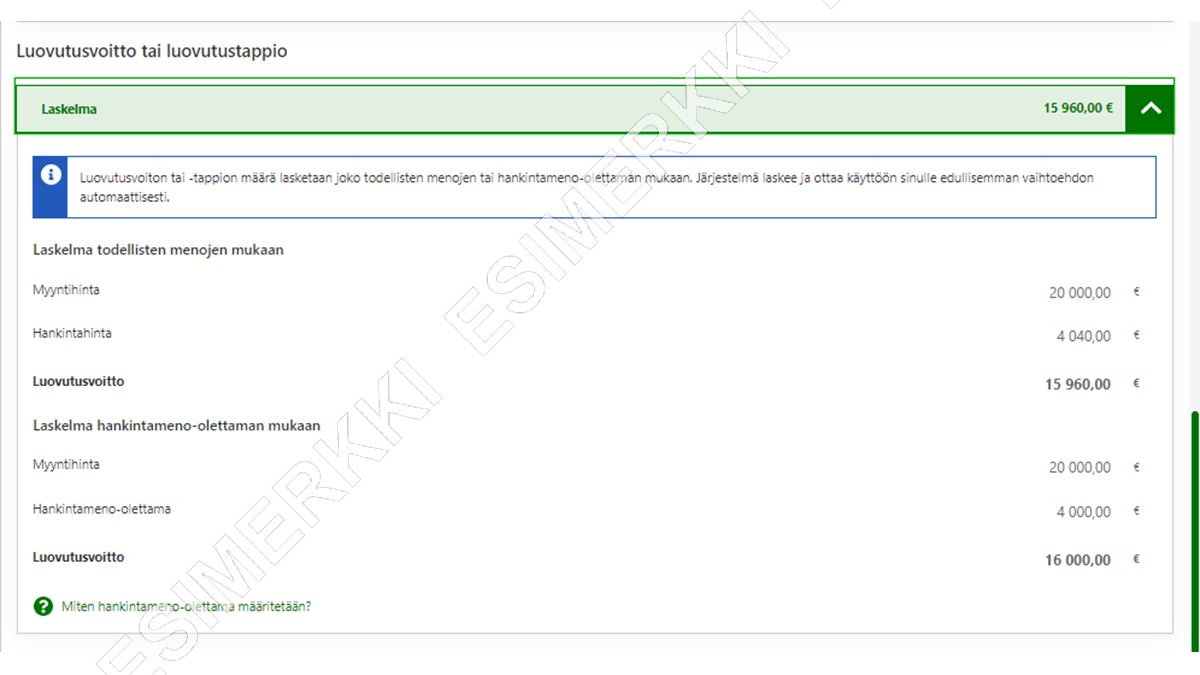

Kohdassa Luovutusvoitto tai luovutustappio olevassa laskelmassa näet luovutusvoiton määrän sekä todellisten menojen mukaan että hankintameno-olettaman mukaan. Järjestelmä ottaa käyttöön sinulle edullisemman vaihtoehdon automaattisesti.

-

Valitse luovutusvoittolaskelman lopussa kohdassa Liitteet painike Lisää tiedosto ja valitse tiedoston tyypiksi Kryptovarojen liite.

Tallenna liitteeksi laskelma, jossa olet eritellyt kryptovarojen myynneistä syntyneet luovutusvoitot ja -tappiot.

- Laske voitto tai tappio erikseen jokaisesta verovuoden myyntitapahtumasta eli aina kun olet vaihtanut kryptovaroja toisiin kryptovaroihin tai viralliseen valuuttaan tai käyttänyt niitä ostoksiin.

- Jos myymäsi kryptovarat on hankittu useassa erässä, laske jokaisesta erästä realisoituva arvonnousu tai -lasku erikseen.

- Voit hyödyntää laskelman teossa Verohallinnon FIFO-laskuria. Tallenna tiedosto pdf-muotoisena, koska OmaVeroon ei voi lisätä Excel-muotoisia liitetiedostoja.

Huomaa, että jos sinulla on ollut sekä voitollisia että tappiollisia luovutuksia, sinun pitää täyttää OmaVeron täyttökenttiin kaksi erillistä luovutusvoittolaskelmaa – toinen voitollisista myynneistä ja toinen tappiollisista myynneistä. Silloin tappiot voidaan vähentää voitoista oikeassa järjestyksessä. Poimi siis laskelmaltasi erikseen voitolliset ja tappiolliset myynnit.

Valitse lopuksi OK, niin tiedot tallentuvat.

-

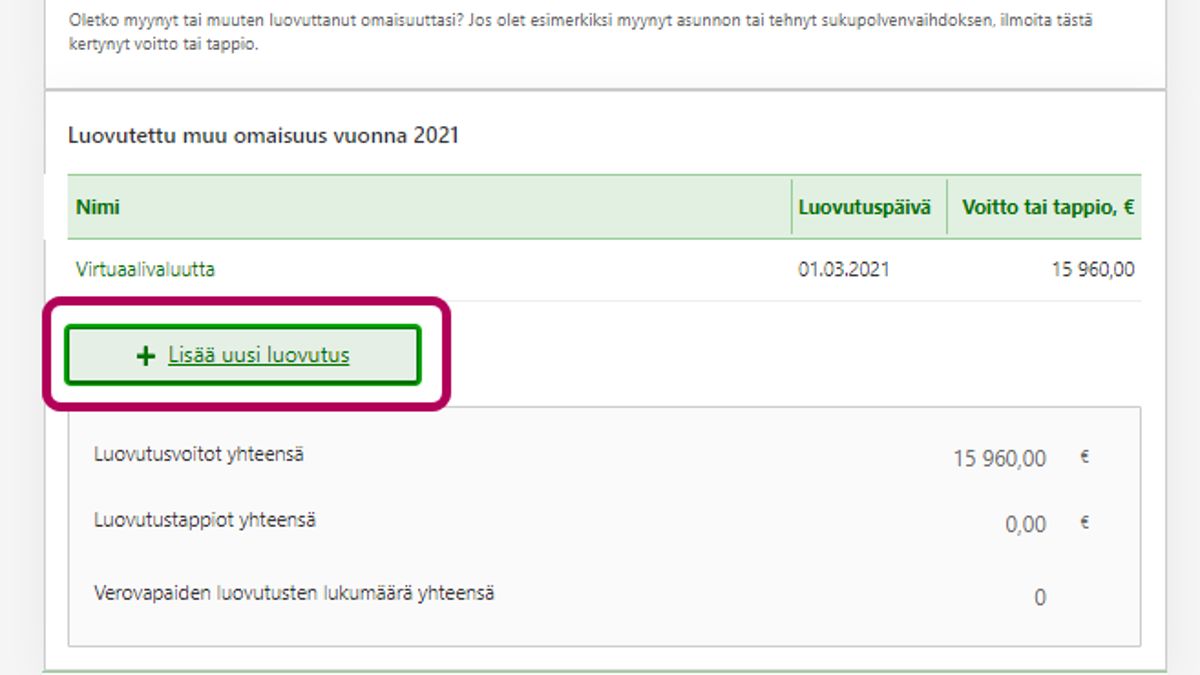

Voit lisätä uuden erittelyn valitsemalla Lisää uusi luovutus.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Verovuodesta 2026 alkaen kryptovarojen luovutukset ilmoitetaan eri tavalla kuin ennen. Jatkossa luovutusvoitot tai -tappiot ilmoitetaan erikseen sen mukaan, ovatko kyseessä kotimaisten vai ulkomaisten palveluntarjoajien kautta saadut voitot ja tappiot. Kryptovarojen hankintakulut, myyntihinnat ja kertyneet tappiot tai voitot ilmoitetaan yhteissummana koko vuodelta.

Näin haet verokorttia tai ennakkoveroa vuodelle 2026

-

Valitse painike Tilaa uusi verokortti.

-

Valitse painike, jossa lukee Valitse koko hakemus.

-

Käy läpi hakemuksen vaiheet ja ilmoita myynnit vaiheessa Muut tulot.

-

Vieritä sivua kohtaan Pääomatulot.

- Valitse Kyllä kohdassa Kryptovarojen luovutusvoitot ja -tappiot suomalaisissa palveluissa, jos olet myynyt, vaihtanut tai käyttänyt kryptovaroja suomalaisen kryptovarapalvelun kautta.

- Jos olet käyttänyt ulkomaista kryptovarapalvelua, valitse Kyllä kohdassa Kryptovarojen luovutusvoitot ja -tappiot ulkomaisissa palveluissa.

-

Ilmoita erittelyssä

- Hankintahinnat yhteensä

- Luovutushinnat yhteensä

- Kryptovarojen luovutusvoitot yhteensä

- Kryptovarojen luovutustappiot yhteensä

-

Valitse Kyllä, jos liität mukaan liitetiedoston, jossa ovat tarkemmat tiedot luovutuksista. Merkitse silti myös aiempiin täyttökenttiin myytyjen kryptovarojen hankintakulut, myyntihinnat sekä voitot tai tappiot yhteensä.

B. Kryptovarojen louhinta

Louhinnasta saatu tulo on yleensä ansiotuloa (proof of work -protokolla). Kryptovarojen lukitsemisesta (ns. steikkauksesta) ja lainaamisesta saadut tulot ovat pääomatuloa.

Siirry OmaVeroon, jos et ole vielä kirjautunut palveluun (avautuu uuteen ikkunaan)

Valitse ensin, ilmoitatko tiedot veroilmoitukseen vai verokorttia varten

- Ilmoita louhinnasta saadut ansiotulot (proof of work -protokolla) veroilmoituksen kohdassa Muut tulot – Muut ansiotulot. Merkitse louhintaan kohdistuvat kulut veroilmoituksen kohtaan Tulonhankkimismenot – Muiden kuin palkkatulojen tulonhankkimismenot. Näitä ovat esimerkiksi lisääntyneet sähkökulut ja louhintaan käytettävän laitteiston hankintameno joko osittain tai kokonaan.

- Ilmoita louhinnasta saadut pääomatulot (steikkaus, proof of stake -protokolla) kohdassa Muut pääomatulot ja niihin kohdistuvat vähennykset kohdassa Muut pääomatuloista tehtävät vähennykset.

- Ilmoita louhinnasta saadut ansiotulot (proof of work -protokolla) verokorttihakemuksen vaiheessa Muut tulot, kohdassa Muut ennakkoveron alaiset tulot. Saadaksesi kohdan esiin sinun täytyy vierittää sivua alaspäin ja valita painike Näytä lisää. Kohta on sivun lopussa. Verokorttihakemuksessa tulo kryptovarojen louhinnasta ilmoitetaan nettona: Laske vuoden aikana saamasi louhintatulot yhteen. Vähennä yhteismäärästä louhintatulojen hankintaan liittyvät menot. Ilmoita kryptovarojen lukitsemisesta (ns. steikkauksesta) ja lainaamisesta saadut tulot kohdassa Muut ennakkoveron alaiset pääomatulot ja niihin kohdistuvat vähennykset kohdassa Muut pääomatuloista tehtävät vähennykset.