Kun kirjaudut OmaVeroon, saat veropostisi jatkossa vain sähköisesti. Lue lisää muutoksesta.

Siirtohinnoitteluasioiden neuvonta ja menettely

Verohallinnon siirtohinnoittelun asiantuntijat ohjaavat ja neuvovat asiakkaita siirtohinnoittelukysymyksissä. Ohjaus voi olla ennakoivaa tai reaaliaikaista, mutta siirtohinnoitteluasian selvittäminen voi vaatia muitakin keinoja.

Siirtohinnoittelukysymykset kannattaa ratkaista etukäteen

Verohallinnon antaman ennakoivan ohjauksen ja neuvonnan avulla yrityksillä on mahdollisuus selvittää epäselvät ja tulkinnanvaraiset siirtohinnoittelukysymyksensä heti, kun ne nousevat esiin. Verohallinnon tavoitteena on, että ennakoivaan ohjaukseen ja neuvontaan liittyvät menettelyt ovat joustavia ja perustuvat avoimeen keskusteluun verovelvollisten kanssa. Ohjauksen ja neuvonnan on tarkoitus olla yritysten kannalta hallinnollisesti mahdollisimman kevyttä. Asioiden selvittäminen etukäteen vähentää tarvetta tutkia asioita jälkeenpäin esimerkiksi verotarkastuksen keinoin.

Siirtohinnoitteluun liittyvät verotarkastukset kestävät tyypillisesti pitkään, ja ne ovat vaativia sekä Verohallinnolle että tarkastettavalle yritykselle. Siirtohinnoitteluun liittyvien ongelmien ratkaiseminen etukäteen tai mahdollisimman pian etuyhteysliiketoimen jälkeen on yrityksille lähtökohtaisesti vaivattomampi ja myös kustannuksiltaan edullisempi toimintatapa.

Riskit pyritään havaitsemaan ajoissa

Verohallinto tunnistaa ja arvioi siirtohinnoitteluun liittyviä riskejä tekemällä riskiarviointeja mahdollisimman ajantasaisesti. Verohallinto valitsee toimenpiteet havaitun riskin selvittämiseksi tapauskohtaisesti muun muassa ongelman ja asian kehitysvaiheen mukaan. Samalla arvioidaan aina, onko havaittu riskitilanne mahdollista selvittää ja ratkaista ohjauksella ja neuvonnalla.

Verohallinto ottaa yhteyttä tunnistettuun riski-ilmiöön liittyviin yrityksiin. Tavoitteena on löytää yhdessä yrityksen kanssa keino tunnistetun ongelman ratkaisemiseksi. Verohallinto suosittelee, että yritykset ottaisivat aktiivisesti yhteyttä Verohallintoon aina, kun esiin nousee uusia vaikeita, tulkinnallisia tai intressiltään merkittäviä siirtohinnoittelukysymyksiä.

Neuvontaa ja ohjausta annetaan asiakastapaamisissa

Verohallinto antaa neuvontaa ja ohjausta käytännössä asiakastapaamisissa. Asiakastapaamiset voidaan järjestää esimerkiksi yrityksen tai Verohallinnon toimitiloissa tai etäyhteyksin. Tapaamisissa käytyjen keskustelujen tuloksena valitaan yrityksen ja Verohallinnon kannalta asiaan sopivin etenemistapa.

Kunkin neuvonta- ja ohjaustilanteen käytännöistä, kuten tapaamisten tiheydestä, osallistujista ja tapaamisissa tarvittavista aineistoista, sovitaan tapauskohtaisesti. Myös neuvonnan ja ohjauksen taso vaihtelee eri tapauksissa yleisestä ohjauksesta asian yksityiskohtaisempaan arviointiin. Verovelvollisella on oikeus luottaa saamiinsa ohjeisiin ja neuvoihin sekä siihen, että Verohallinto ei muuta asiaan antamaansa näkemystä myöhemmin. Tällaisen luottamuksensuojan edellytyksenä on, että yritys on antanut Verohallinnon tietoon kaikki asiaan vaikuttavat olennaiset seikat.

Millä menettelyillä siirtohinnoitteluasian voi selvittää?

Yritys voi ottaa yhteyttä Verohallintoon saadakseen neuvontaa tai ohjausta siirtohinnoittelukysymyksessään. Siirtohinnoittelukysymyksiin liittyvät asiakastapaamiset ovat useimmiten luonteeltaan ennakollisia keskusteluja. Ennakollista ohjausta on mahdollista saada rajat ylittävissä tilanteissa myös useammasta toimintavaltiosta Cross-Border Dialogue -menettelyn avulla.

Lue lisää ennakollisesta keskustelusta ja Cross-Border Dialoguesta

Yritys voi myös hakea siirtohinnoitteluasioissa muutoksenhakukelpoista ennakkoratkaisua Verohallinnolta tai siirtohinnoittelun ennakkosopimusta (Advance Pricing Agreement, APA) toimivaltaiselta viranomaiselta. Yrityksen verotuksen Verohallinto toimittaa neuvonnan ja ohjauksen, ennakkoratkaisun, ennakkosopimuksen tai muutoin verotusta varten saamiensa selvitysten perusteella.

Jos yritys itse havaitsee jälkikäteen virheen siirtohinnoittelussaan, se voi hakea muutosta jo toimitettuun verotukseen tekemällä oikaisuvaatimuksen. Toisaalta myös Verohallinto voi havaita yrityksen siirtohinnoittelussa riskin, joka saattaa johtaa siirtohinnoittelua koskevan valvontakäynnin tai verotarkastuksen suorittamiseen. Verohallinto voi oikaista yrityksen verotusta verotarkastuksen ja muun asiassa hankitun selvityksen perusteella. Yritys voi hakea muutosta verotuksen oikaisupäätökseen tai käynnistää keskinäisen sopimusmenettelyn (Mutual Agreement Procedure, MAP).

On myös mahdollista, että toisen valtion veroviranomainen tekee siirtohinnoitteluoikaisun suomalaisen yhtiön ulkomaisen etuyhteysyrityksen verotukseen. Tällöin suomalainen yritys voi hakea Suomessa verotukseensa vastaoikaisua tai käynnistää keskinäisen sopimusmenettelyn. Myös ulkomainen etuyhteysyritys voi käynnistää keskinäisen sopimusmenettelyn siirtohinnoitteluoikaisun tehneessä valtiossa.

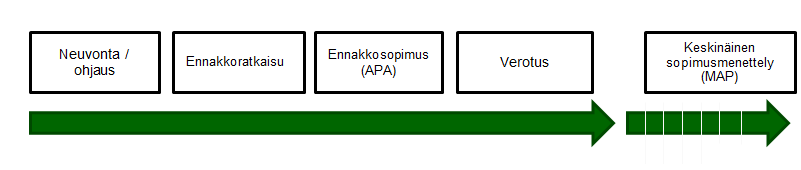

Menettelyä siirtohinnoitteluasioissa voidaan havainnollistaa seuraavilla yksinkertaistetuilla kuvilla. Ihannetilanteessa menettely päättyy neuvonnan ja ohjauksen, ennakkoratkaisun, ennakkosopimuksen tai muutoin veroilmoituksen perusteella toimitettuun verotukseen.

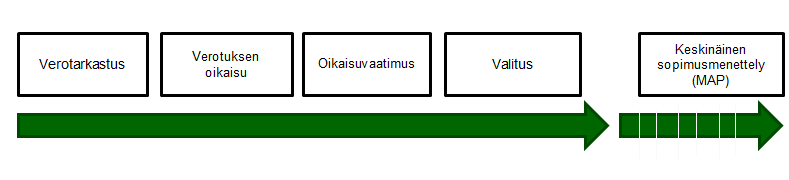

Jos Verohallinto oikaisee yrityksen verotusta jälkikäteen esimerkiksi verotarkastuksen perusteella, asioiden mahdollista etenemistä voidaan kuvata seuraavasti.

Ota yhteyttä Verohallintoon siirtohinnoitteluasioissa

Verohallinnon siirtohinnoitteluasiantuntijat neuvovat siirtohinnoitteluun liittyvissä kysymyksissä ja ohjaavat menettelytavan valinnassa. Yhteydenottopyynnön tai kysymyksiä voi lähettää Verohallinnon sähköpostiosoitteeseen siirtohinnoittelu(a)vero.fi.

Huomio alkaa.

Syventävät vero-ohjeet

Huomio päättyy

Avainsanat: