Kun kirjaudut OmaVeroon, saat veropostisi jatkossa vain sähköisesti. Lue lisää muutoksesta.

Osakeyhtiön ja osuuskunnan veroilmoitus

Elinkeinotoiminnan veroilmoitus (6B) ja tarvittavat tilinpäätöstiedot pitää antaa, jos yhteisöllä on verovuonna ollut tuloja, menoja, varoja, velkoja tai muita verotukseen vaikuttavia tietoja – myös silloin, kun toimintaa ei ole ollut tai yhtiö on asetettu konkurssiin.

Huomaa kuitenkin, että ilmoitus on aina annettava, jos Verohallinto pyytää sitä esimerkiksi lähettämällä ohjekirjeen.

Jos saman vuoden aikana päättyy useampia tilikausia, anna jokaisesta tilikaudesta oma veroilmoitus. Verohallinto yhdistää eri tilikausien tiedot.

Näin ilmoitat

-

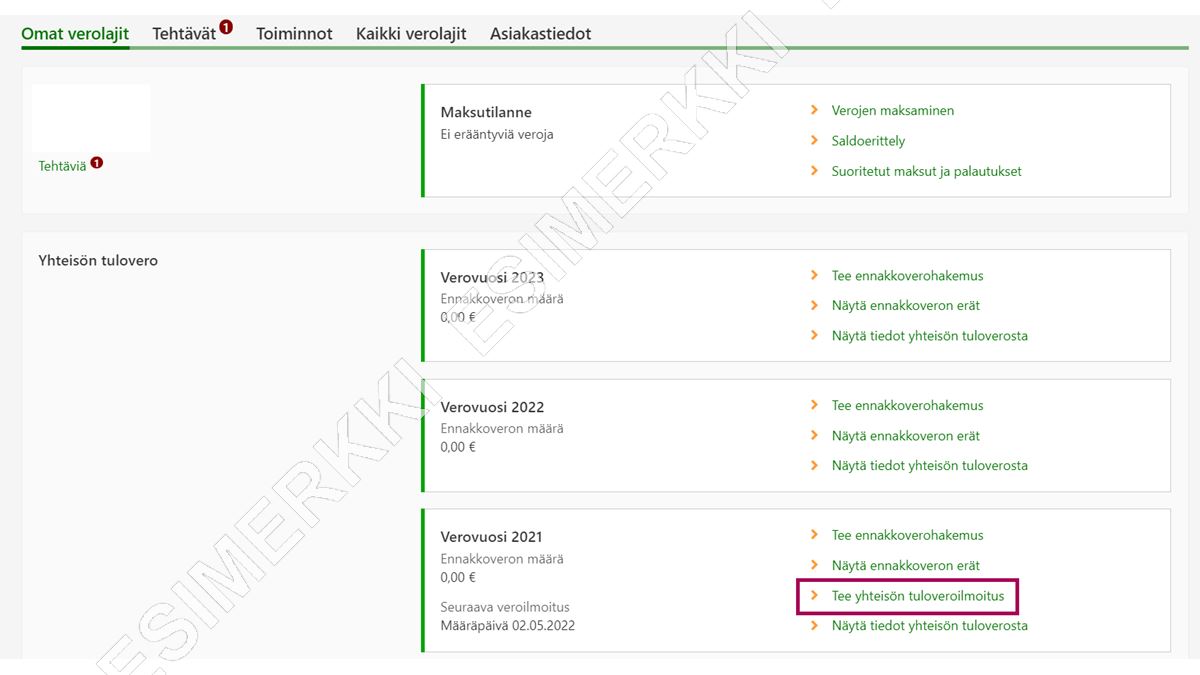

Valitse etusivulta osiosta Yhteisön tulovero linkki Tee yhteisön tuloveroilmoitus sen verovuoden kohdalta, jolta haluat antaa veroilmoituksen.

Jos saman vuoden aikana päättyy useampia tilikausia, anna jokaisesta tilikaudesta oma veroilmoitus. Verohallinto yhdistää eri tilikausien tiedot.

{kind=link}

-

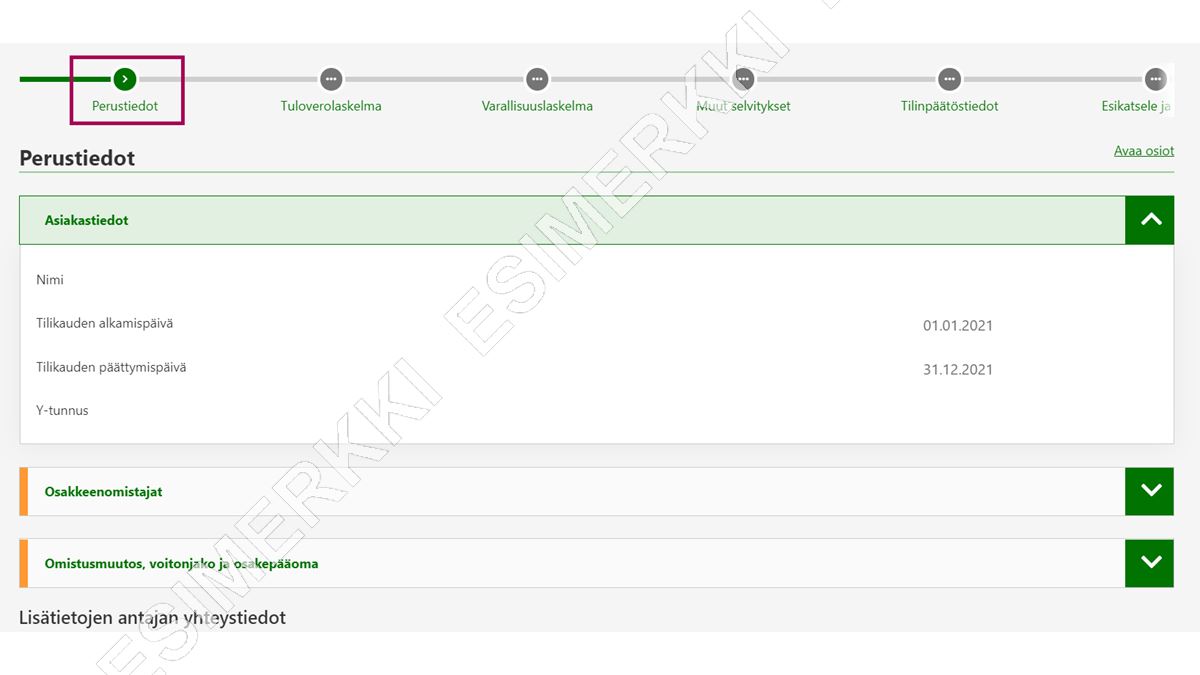

Tuloverolaskelma

- Yleistä ohjeistusta tuloveroilmoittamisen täyttämisestä

- Elinkeinotoiminnan tulolähde: elinkeinotoiminnan tuotot

- Elinkeinotoiminnan tulolähde: elinkeinotoiminnan kulut

- Erittely maatalouden tuotoista ja kuluista

-

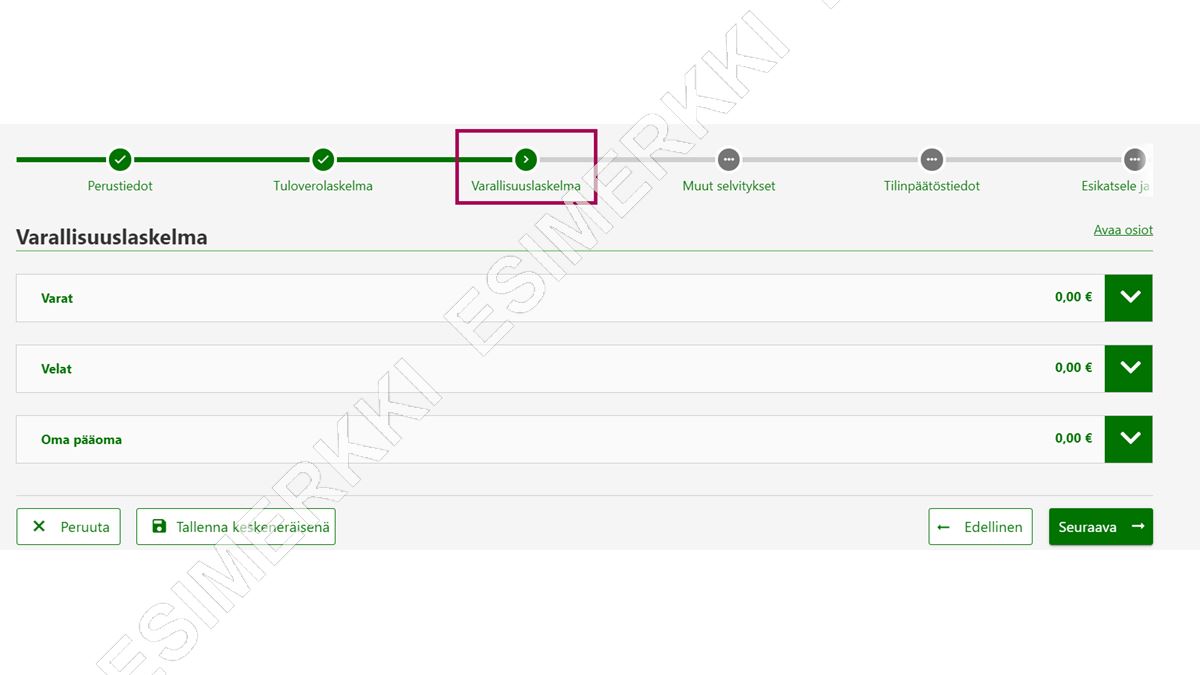

Varallisuuslaskelma

- Varallisuuslaskelmasta tietoa

- Varat

- Velat

- Oma pääoma

-

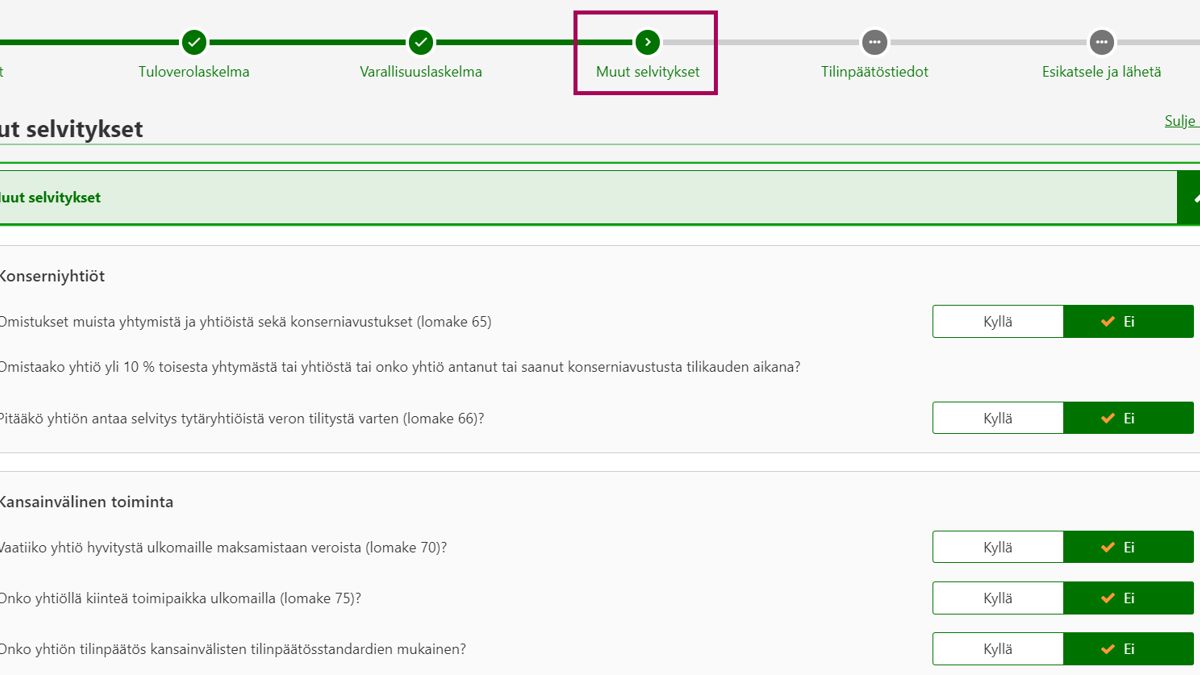

Muut selvitykset

Ilmoita tässä vaiheessa muita verotukseen vaikuttavia tapahtumia.

- Konserniyhtiöt

- Kansainvälinen toiminta

- Siirtohinnoittelu

- Yritysjärjestelyt

- Toiminta Manner-Suomessa ja Ahvenanmaalla

- Nettokorkomenot

- Varaukset ja käyttöomaisuus

-

Tilinpäätöstiedot

- Tilinpäätöstiedot

-

Esikatsele ja lähetä

Tarkista tiedot. Voit palata korjaamaan tietoja vaihepolun kautta tai Edellinen-painikkeesta. Kun tiedot ovat oikein, lähetä veroilmoitus.

Jos haluat jatkaa täyttämistä myöhemmin, valitse Tallenna keskeneräisenä. Verohallinto ei käsittele ilmoitusta, ennen kuin olet lähettänyt sen. Kun tiedot ovat oikein, valitse Lähetä.

Löydät lähetetyn ilmoituksen OmaVeron välilehdeltä Yhteydenpito kohdasta Ilmoitusten ja hakemusten tila. Valitse linkki Tehdyt ilmoitukset ja hakemukset.

Voit muokata tai poistaa ilmoituksen niin pitkään kun se on tilassa Lähetetty. Jos tilana on Vastaanotettu, ilmoitusta ei voi enää muokata.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Veroilmoituksen ja liitelomakkeiden tiedot voit antaa sähköisesti myös

Anna myös tarvittavat tilinpäätösasiakirjat aina sähköisesti, vaikka lähettäisit ne vasta myöhemmin, varsinaisen veroilmoituksen jälkeen.

Tarvittavat liitetiedot on kerrottu täyttöohjeessa. Täyttöohjeen eri kohdista pääset edelleen liitelomakkeiden täyttöohjeisiin. Niistä saat apua liitetietojen ilmoittamiseen. Lista liitelomakkeista on myös veroilmoitussivun lopussa. Lomakelistan linkeistä pääset lomakkeeseen ja sen täyttöohjeeseen.

Huomaa, että voit käyttää paperilomaketta 6B ja paperisia liitelomakkeita vain, jos sähköinen ilmoittaminen ei erityisen syyn (esimerkiksi teknisen esteen) vuoksi ole mahdollista.

Milloin veroilmoitus pitää antaa?

Anna veroilmoitus neljän kuukauden kuluessa siitä, kun tilikauden viimeinen kalenterikuukausi on päättynyt.

Esimerkki: Osakeyhtiön tilikausi päättyy 15.7.2026. Anna veroilmoitus viimeistään 30.11.2026. Jos 30.11. olisi lauantai tai pyhäpäivä, veroilmoituksen saisi antaa seuraavana arkipäivänä.

Huomaa, että jos ilmoitat tietoja myöhässä, voit joutua maksamaan myöhästymismaksua tai veronkorotusta. Lue lisää myöhästymismaksusta ja veronkorotuksesta.

Anna tarvittavat tilinpäätöstiedot

Liitä veroilmoitukseen tarvittavat tilinpäätöstiedot. Tarkista veroilmoituksen täyttöohjeesta, mitkä tiedot yhtiön on annettava.

Jos tilinpäätöstiedot eivät ole valmistuneet veroilmoituksen määräpäivään mennessä, täydennä veroilmoitusta sähköisesti jälkikäteen. Jos esimerkiksi annat veroilmoituksen OmaVerossa, voit tehdä palvelussa myös tarvittavat täydennykset.

Huomaa, että tilinpäätös tulee ilmoittaa kaupparekisteriin myös silloin, kun yritys ei ole toiminnassa tai anna veroilmoitusta.

Veroilmoituksen käsittely

Voit tarkastaa veroilmoituksesi käsittelyn vaiheen OmaVerosta. Kun olet kirjautunut palveluun, näet tiedon etusivulla kohdan Maksutilanne jälkeen.

Toimialan muutos

Jos yhteisön toimiala on muuttunut, ilmoita siitä OmaVeron asiakastiedoissa (valitse välilehti Asiakastiedot). Voit ilmoittaa uuden toimialan heti muutoksen jälkeen.

Ilmoita uusi päätoimiala TOL 2025 -luokituksen mukaisesti. Jos ilmoitat muulla tavoin kuin OmaVerossa (esimerkiksi paperilomakkeella), tarkista toimialakoodit Tilastokeskuksen sivuilta.

Käytä verkkolaskua

Voit maksaa yhteisön tuloveron verkkolaskulla. Kun verkkolaskuosoite on OmaVerossa, yhteisö saa verkkolaskun ennakkoverosta ja jäännösverosta, mutta ei lisäennakoista. Verkkolasku lähetään noin kolme viikkoa ennen eräpäivää. Lue lisää verkkolaskusta.