Kun kirjaudut OmaVeroon, saat veropostisi jatkossa vain sähköisesti. Lue lisää muutoksesta.

Näin ilmoitat vuokratulot ja maksat veron

Saatko vuokratuloja esimerkiksi asunnon, kulkuneuvon tai muun omaisuuden vuokraamisesta? Vuokratulot ja niihin kohdistuvat kulut on aina ilmoitettava verotuksessa. Tiedot pitää ilmoittaa, vaikka vuokratuloista ei kulujen vähentämisen jälkeen jäisikään maksettavaa veroa.

Ilmoita vuoden 2025 vuokratulot kevään veroilmoituksella

Kun saat esitäytetyn veroilmoituksen keväällä 2025, tarkista ilmoituksen tiedot.

- Jos vuokratuloja ja kuluja koskevat tiedot ovat valmiiksi oikein, sinun ei tarvitse täydentää veroilmoitusta.

- Jos tietoja puuttuu, ilmoita vuoden 2025 aikana saamasi vuokratulot ja niihin liittyvät kulut.

-

Valitse osion Henkilön tulovero kohdasta Esitäytetty veroilmoitus 2025 linkki Tarkista esitäytetty veroilmoitus.

-

Valitse linkki Korjaa esitäytetyn veroilmoituksen tietoja.

-

Veroilmoituksessa on viisi vaihetta. Jos teet muutoksia veroilmoitukseen, pääset lähettämään veroilmoituksen viimeisessä vaiheessa Esikatsele ja lähetä: Vieritä sivun loppuun ja valitse painike Lähetä.

Ilmoita tässä kohdassa vuokratulot, joita saat esimerkiksi tällaisesta omaisuudesta:

- osakehuoneisto

- kiinteistö

- maatalousmaa (esimerkiksi peltomaa)

- metsämaa (esimerkiksi tuulivoimalan rakennuspaikka ja tuulivoimalan takia saadut vaikutusaluekorvaukset)

- viikko-osake

- auto, asuntovaunu, vene

- kone tai laite.

Tiedot pitää ilmoittaa, vaikka vuokratuloista ei kulujen vähentämisen jälkeen jäisikään maksettavaa veroa.

Ilmoita tässä kohdassa myös vuokrauksesta syntyneet kulut. Lue tarkemmin, mitä vuokraukseen liittyviä kuluja voit vähentää.

Jos omistat vain osan vuokratusta kohteesta, ilmoita pelkästään oma osuutesi vuokratuloista ja niihin kohdistuvista kuluista.

Jos olet ilmoittanut vuokratuloja aiemmin verokorttia tai veroilmoitusta varten tai olet maksanut ennakkoveroja vuokratuloista, tiedot voivat näkyä veroilmoituksessa jo valmiina. Tarkista ja täydennä puuttuvat tiedot.

Huom. Ilmoita vuokratulot ulkomailta kohdassa Ulkomailta saadut tulot.

Oletko vuokrannut asuntoa tai muuta omaisuutta sovelluksen tai verkkosivuston kautta? Verohallinto saa tietoa digitaalisen alustan kautta saamistasi tuloista sekä Suomesta että ulkomailta ja valvoo näiden tietojen ilmoittamista verotuksessa. Tiedot eivät näy valmiina veroilmoituksessa, joten muista aina ilmoittaa tulot ja vähennykset.

Näin ilmoitat OmaVerossa

Tiedossamme olevat vuokratulot näkyvät veroilmoituksen vaiheessa Esitäytetyt tulot ja vähennykset. Jos korjaat tietoja, valitse linkki, jossa on vuokrattu kohde. Muokkaa tarvittavia tietoja.

Jos näet vain osan vuokratuloista, lisää puuttuva tulo valitsemalla painike Lisää uusi vuokratulo.

Jos esitäytetyissä tiedoissa ei näy mitään vuokratuloja, siirry vaiheeseen Muut tulot. Vastaa Kyllä kohdassa Vuokratulot ja valitse linkki Lisää uusi vuokratulo.

- Valitse, mitä omaisuutta olet antanut vuokralle.

- Anna tarkemmat tiedot esimerkiksi huoneistosta. Huomaa, että voit ilmoittaa kerralla vain yhden huoneiston tiedot.

- Ilmoita kaikki ne vuokralaiset, jotka ovat vuokranneet tätä kohdetta vuoden aikana.

- Ilmoita tämän yhden kohteen vuokrauksen tulot ja kulut omissa kentissään.

- Valitse painike OK.

Jos olet saanut vuokratuloja muualta, valitse uudestaan linkki Lisää uusi vuokratulo.

Jos teet poistoja rakennusten, kalusteiden, kodinkoneiden ja muun irtaimen omaisuuden hankintamenosta, ilmoita tiedot kohdassa Poistolaskelma. Kohta Poistolaskelma näkyy vain silloin, jos vuokrauksen kohteena on kiinteistö tai muu omaisuus. Lue lisää poistoista

Lisätietoa

Lue lisää vuokratulon verotuksesta

Maataloudesta saadut vuokratulot

Näin ilmoitat paperilla

Käytä oikeaa lomaketta:

Näin ilmoitat vuoden 2026 vuokratulot

Voit ilmoittaa vuokratulot ja maksaa veron jo kuluvan vuoden aikana kahdella eri tavalla:

- Ilmoitat vuokratulot ja kulut verokortille, jolloin vuokratuloista maksettava vero otetaan huomioon verokorttisi veroprosentissa. Käytännössä maksat vuokratulojen veron esimerkiksi palkan ennakonpidätyksen yhteydessä.

- Haet ennakkoveroa, jolloin maksat veron vuokratuloista erillisinä maksuerinä. Käytännössä maksat veron 2–12 maksuerässä vuoden aikana. Saat maksamista varten erilliset maksuohjeet.

Ohjeet verokorttiin ja ennakkoveroon

Voit ilmoittaa vuoden 2026 vuokratulot verokorttia tai ennakkoveroa varten OmaVerossa. Ilmoittamasi tiedot siirtyvät yleensä automaattisesti seuraavan kevään veroilmoitukseen.

-

Valitse osion Henkilön tulovero kohdasta Verokortti ja ennakkovero 2026 linkki Verokortit ja ennakkovero.

-

Valitse painike Tilaa uusi verokortti.

-

Valitse seuraavaksi painike, jossa lukee Valitse koko hakemus.

Pääset myöhemmin kohdassa Vuokratulot valitsemaan, maksatko verot ennakkoverona vai verokortin veroprosentissa.

-

Vaihe Taustatiedot:

Tarkista, että omat tietosi ovat oikein.

Kohdassa Lisätietojen antajan yhteystiedot näkyvät omat yhteystietosi, jos ne ovat Verohallinnon tiedossa. Jos hakemuksesta antaa lisätietoja joku muu, ilmoita hänen yhteystietonsa.

-

Vaihe Esitäytetyt tulot ja vähennykset:

Näet tiedot tuloista ja vähennyksistä, joiden perusteella nykyinen verokorttisi on laskettu. Voit muuttaa tietoja tässä vaiheessa. Jos sinulla on aiempia vuokratuloja, ilmoita myös uudet vuokratulot tässä vaiheessa.

Jos ilmoitat vuokratuloja ensimmäistä kertaa, siirry seuraavaan vaiheeseen Muut tulot.

-

Vaihe Muut tulot:

Valitse kohdassa Vuokratulot ensin painike Kyllä ja sen jälkeen linkki Lisää uusi vuokratulo.

-

Valitse, mitä omaisuutta olet antanut vuokralle.

-

Anna tarkemmat tiedot esimerkiksi huoneistosta. Huomaa, että voit ilmoittaa kerralla vain yhden huoneiston tiedot.

-

Ilmoita tiedot jokaisesta vuokralaisesta, joka vuokraa samaa kohdetta.

-

Ilmoita vuokrauksen tulot ja kulut omissa kentissään.

-

Jos saat vuokratuloja kiinteistöstä tai muusta omaisuudesta, voit tehdä poistoja. Valitse linkki Poistot yhteensä. Valitse sen jälkeen painike Lisää uusi poisto. Ilmoita poiston tiedot.

-

Valitse painike OK.

-

Jos saat vuokratuloja muualta, ilmoita jokainen vuokrakohde erikseen valitsemalla uudestaan linkki Lisää uusi vuokratulo.

-

Valitse seuraavaksi, haluatko maksaa verot vuokratuloista ennakkoverona vai haluatko, että vuokratulot otetaan huomioon verokorttisi veroprosentissa.

-

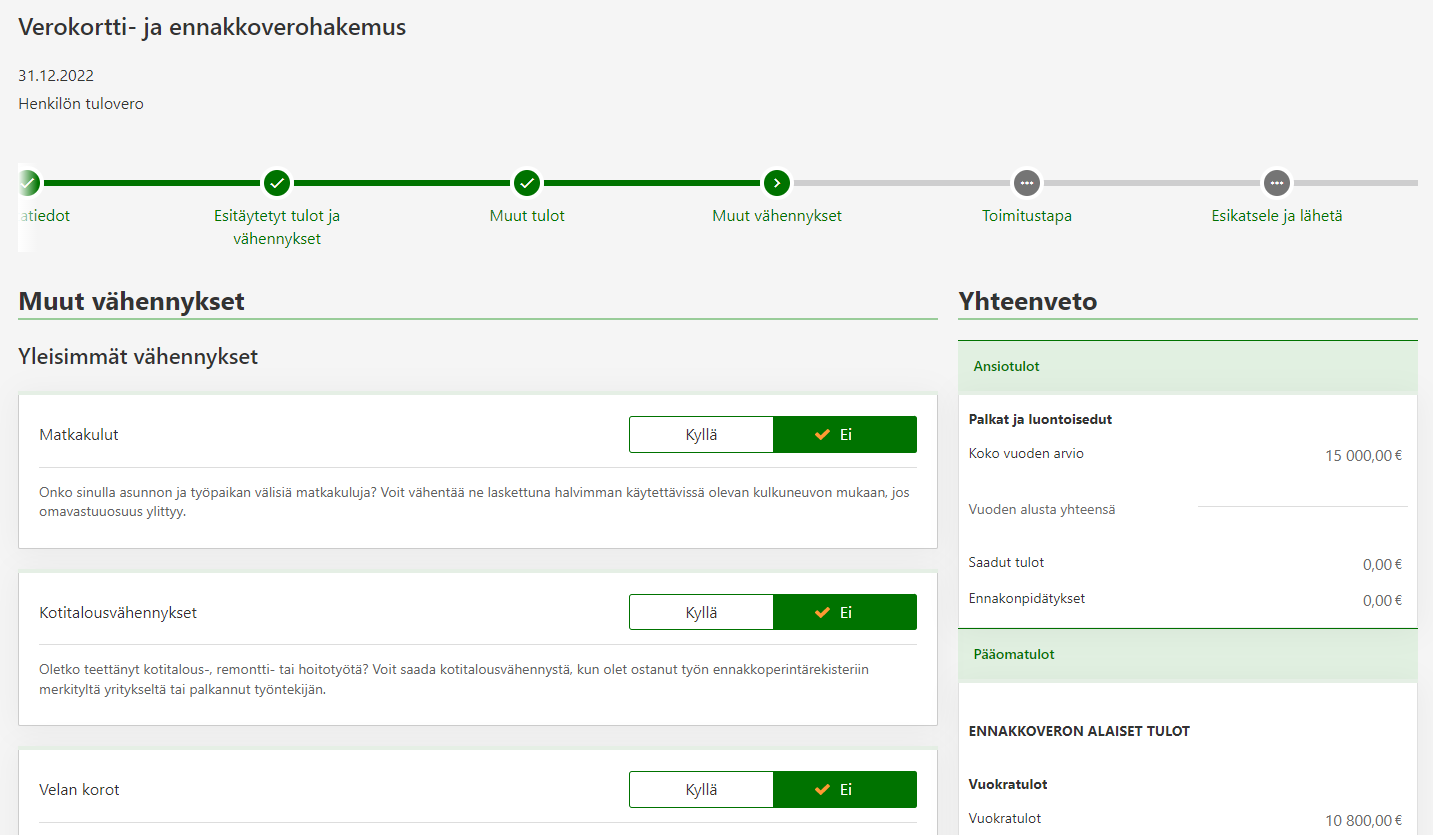

Vaihe Muut vähennykset:

Ilmoita mahdolliset vähennykset: Valitse vähennyksen kohdalla painike Kyllä. Sen jälkeen pääset ilmoittamaan tarkemmat tiedot.

-

Vaihe Toimitustapa:

Jos valitsit ennakkoveron, siirry vaiheeseen Esikatsele ja lähetä.

Jos valitsit verokortin:

- Ilmoita, mistä päivästä lähtien uusi verokorttisi on voimassa.

- Jos saat veropostisi paperikirjeinä, valitse verokortin toimitustapa. Valintaa ei näytetä, jos saat veropostisi vain sähköisesti OmaVeroon.

-

Vaihe Esikatsele ja lähetä:

Tarkista, että tiedot ovat oikein. Pääset korjaamaan tietoja, kun valitset linkin Muokkaa tai Edellinen. Tässä vaiheessa näet myös mahdollisen ennakkoveron maksuerät.

Kun kaikki tiedot ovat oikein, valitse painike Lähetä. Sen jälkeen saat kuittauksen, että hakemuksesi on vastaanotettu.

{kind=link}

{kind=link}

Tarkista ja täydennä tiedot vuosittain

Kun olet ilmoittanut vuokratulot, Verohallinto ottaa ilmoittamasi tiedot automaattisesti huomioon seuraavan vuoden verokortissa tai ennakkoveropäätöksessä sekä esitäytetyllä veroilmoituksella.

Tarkista aina verokortin ja veroilmoituksen tiedot. Jos vuokratuloja koskevat tiedot ovat veroilmoituksessa valmiiksi oikein, sinun ei tarvitse tehdä mitään.

Säilytä kuitit ja pidä vuokraustoiminnasta muistiinpanoja

Säilytä vuokratuloihin liittyvät kuitit ja toimita ne Verohallintoon vain, jos niitä erikseen pyydetään. Älä lähetä kuitteja Verohallinnolle tai liitä niitä lomakkeisiin.

Sinun täytyy tehdä vuokraustoiminnastasi muistiinpanot, joista käyvät ilmi verotuksessa tarvittavat tiedot ja tositteet. Muistiinpanot ja kuitit pitää säilyttää 6 vuoden ajan. Määräaika alkaa verovuoden lopusta.

Huomio alkaa.

Muualla vero.fi:ssä

Huomio päättyy