Kun kirjaudut OmaVeroon, saat veropostisi jatkossa vain sähköisesti. Lue lisää muutoksesta.

Osingonmaksun jälkeen

Maksajan tai sen puolesta toimivan on ilmoitettava oma-aloitteisten verojen veroilmoituksella osingoista toimitettu ennakonpidätys ja niistä peritty lähdevero. Lisäksi maksajan on annettava vuosi-ilmoitus osingonsaajalle maksetuista osingoista. Vuosi-ilmoituksen voi antaa myös palveluntarjoaja, kuten tilinhoitaja.

Ilmoitukset osingoista

Maksajan on ilmoitettava osingoista toimitettu ennakonpidätys ja peritty lähdevero oma-aloitteisten verojen veroilmoituksella sekä annettava vuosi-ilmoitus osingoista, jotka se on maksanut osingonsaajalle. Lue alta tarkemmat ohjeet.

Maksajan tulee ilmoittaa osingoista toimitettu ennakonpidätys ja peritty lähdevero oma-aloitteisten verojen veroilmoituksella. Ilmoituksen voi antaa sähköisesti OmaVerossa tai Ilmoitin.fi -palvelun kautta. Ilmoitus annetaan maksajan oman verokauden mukaisesti. Kun maksajan verokausi on kalenterikuukausi, ilmoitus annetaan ja vero maksetaan viimeistään osingonmaksukuukautta seuraavan kuukauden 12. päivä.

Ilmoituksen voi antaa maksajan puolesta myös esimerkiksi valtuutettu tilitoimisto tai arvopaperikeskus. Esimerkiksi Euroclear Finlandin ylläpitämässä arvo-osuusjärjestelmässä olevien yhtiöiden osalta oma-aloitteisten verojen ilmoituksen antaa maksajan puolesta arvopaperikeskus, tilinhoitajilta saatujen tietojen perusteella.

Lisätietoa ilmoittamisesta:

- Oma-aloitteiset verot - ilmoitus- ja maksuohjeet

- Oma-aloitteisten verojen tietuekuvaus (Muun oma-aloitteisen veron tiedot VSRMUUKV)

- Ennakonpidätyksen toimittaminen osingoista ja Verohallinnolle annettavat ilmoitukset (kohta 3.1 Veroilmoitus)

- Lähdeveron periminen osingosta, korosta ja rojaltista sekä suorituksen maksajan velvollisuudet (kohta 6 Lähdeveron periminen ja ilmoittaminen)

- Ennakonpidätys Suomessa yleisesti verovelvollisen hallintarekisteröidylle osakkeelle maksetusta osingosta (kohta 4 Veroilmoitus ja maksaminen)

Maksajan tulee antaa Verohallinnolle vuosi-ilmoitus osingoista, jotka se on maksanut osingonsaajalle. Myös muilla finanssialan toimijoilla voi olla raportointivelvollisuus tietyistä suorituksista tietyissä tilanteissa. Esimerkiksi rekisteröityneen säilyttäjän on annettava vuosi-ilmoitus välittämistään julkisesti noteeratun yhtiön osingoista ja välittäjän on annettava vuosi-ilmoitus ulkomailta välitetyistä osingoista.

Maksaja voi käyttää palveluntarjoajaa ilmoitusten antamiseen, esimerkiksi arvo-osuusjärjestelmässä olevien yhtiöiden puolesta vuosi-ilmoitukset voi antaa maksajan puolesta tilinhoitaja tai arvopaperikeskus.

Oikea ilmoitus valitaan sen perusteella,

- onko osinko maksettu Suomesta vai ulkomailta,

- maksetaanko osinko yleisesti vai rajoitetusti verovelvolliselle ja

- onko osinkoa maksava yhtiö julkisesti noteerattu vai noteeraamaton.

Vuosi-ilmoitus annetaan maksuvuotta seuraavan tammikuun loppuun mennessä. Vuosi-ilmoituksen antamisaikaan voi hakea pidennystä erityisestä syystä. Ilmoitusvelvollisuuden laiminlyönnistä voi seurata laiminlyöntimaksu.

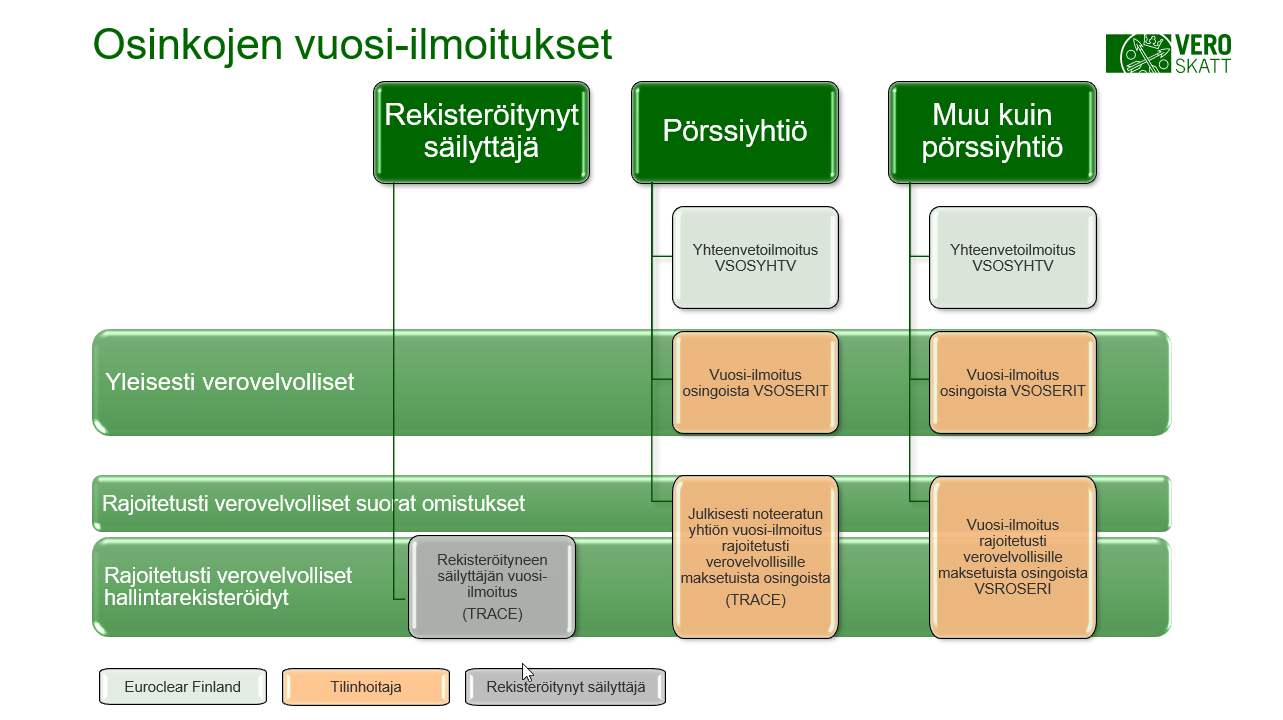

Euroclear Finlandin arvo-osuusjärjestelmässä olevien yhtiöiden vuosi-ilmoitukset

Alla oleva kaavio kuvaa sitä, mitkä ilmoitukset kukin toimija voi antaa maksajan puolesta, kun maksaja on Euroclear Finlandin arvo-osuusjärjestelmässä oleva julkisesti noteerattu yhtiö tai muu kuin pörssiyhtiö. Lisäksi kaaviossa erotellaan rajoitetusti ja yleisesti verovelvollisille annettavat ilmoitukset. Kaaviossa näkyy myös rekisteröityneen säilyttäjän antama ilmoitus.

Lisätietoa vuosi-ilmoituksen antamisesta

- Vuosi-ilmoitusten tietuekuvaukset

- Verohallinnon päätös yleisestä tiedonantovelvollisuudesta

- Ennakonpidätyksen toimittaminen osingoista ja Verohallinnolle annettavat ilmoitukset (kohta 3.3 Vuosi-ilmoitus)

- Lähdeveron periminen osingosta, korosta ja rojaltista sekä suorituksen maksajan velvollisuudet (kohta 6.4 Vuosi-ilmoitus)

- Ennakonpidätys Suomessa yleisesti verovelvollisen hallintarekisteröidylle osakkeelle maksetusta osingosta (kohta 5 Vuosi-ilmoitus)

Verohallinnon päätös yleisestä tiedonantovelvollisuudesta

Verohallinto on antanut päätöksen yleisestä tiedonantovelvollisuudesta (VH/6280/00.01.00/2025). Virallinen päätös on annettu suomeksi ja ruotsiksi. Tietyt ulkomaisia finanssialantoimijoita koskevat säännökset on käännetty myös englanniksi.

- Verohallinnon päätös yleisestä tiedonantovelvollisuudesta, virallinen päätös

- Tax Administration’s decision on the general requirement to report information (pdf), epävirallinen käännös eräistä säännöksistä

Osingosta perityn veron korjaaminen

Osingosta liikaa tai liian vähän perityn veron korjaus tapahtuu maksuvuoden aikana aina osinkoa maksavan yhtiön kautta. Maksuvuoden jälkeinen korjaus tapahtuu sen sijaan suoraan Verohallinnon kanssa. Lue alta tarkemmat ohjeet.

Osingon maksuvuoden aikana veron korjaus tapahtuu osinkoa maksavan yhtiön kautta.

Jos veroa on peritty liikaa, veron korjaaminen maksuvuoden aikana tapahtuu lähettämällä korvaava oma-aloitteisten verojen veroilmoitus Verohallintoon. Katso oma-aloitteisten verojen tietuekuvaus (Muun oma-aloitteisen veron tiedot VSRMUUKV). Verohallinto palauttaa liikaa maksetun veron maksajalle, joka puolestaan välittää rahan osingonsaajalle. Maksuvuoden aikaista liikaa perityn veron korjausta kutsutaan myös quick refundiksi.

Jos maksaja ei voi oikaista liian pienenä perittyä veroa, maksaja ilmoittaa Verohallinnolle, että siltä on jäänyt veroa osaksi tai kokonaan perimättä, minkä jälkeen Verohallinto määrää veron ja mahdolliset viivästysseuraamukset suorituksen maksajalle hänen antaman selvityksen perusteella. Jos lähdeveroa on peritty liian vähän rajoitetusti verovelvolliselta osingonsaajalta, mutta kyse ei ole maksajan laiminlyönnistä, vero määrätään tällöin osingonsaajalle.

Lue lisää syventävistä ohjeista Lähdeveron periminen osingosta, korosta ja rojaltista sekä suorituksen maksajan velvollisuudet (kohta 6.3 Veron korjaaminen) ja Ennakonpidätyksen toimittaminen (kohta 8 Toimitetun ennakonpidätyksen oikaiseminen).

Maksuvuoden aikaiset korjaukset tulee erotella julkisesti noteeratun yhtiön maksamien osinkojen kohdalla Rekisteröityneen säilyttäjän vuosi-ilmoituksella, kun kyse on rajoitetusti verovelvollisesta osingonsaajasta, jonka omistus on hallintarekisteröity. Katso rekisteröityneen säilyttäjän vuosi-ilmoituksen tietuekuvaus (WRP101).

Euroclear Finlandin arvo-osuusjärjestelmässä olevien yhtiöiden osinkojen korjaukset

Euroclear Finlandin arvo-osuusjärjestelmässä olevien yhtiöiden kohdalla Euroclear korjaa tilinhoitajan antamien tietojen perustella oma-aloitteisten verojen veroilmoitusta ja lähettää sen Verohallinnolle.

Verohallinto palauttaa liikaa maksetun veron maksajalle, joka välittää sen puolestaan tilinhoitajalle. Tilinhoitaja palauttaa liikaa perityn veron osingonsaajalle tai osingonsäilytysketjussa olevalle säilyttäjälle, joka lopulta palauttaa rahan osingonsaajalle.

Kun kyse on julkisesti noteeratusta yhtiöstä, rekisteröitynyt säilyttäjä voi tehdä maksuvuoden aikana korjauksen ja myöntää verosopimusetuja osingonsaajan selvityksen perusteella, kun edellytykset täyttyvät. Tämäkin korjaus tehdään arvo-osuusjärjestelmässä käytännössä tilinhoitajan ja Euroclear Finlandin kautta.

Toisin kuin maksuvuoden aikainen korjaus, maksuvuoden jälkeinen korjaus tapahtuu suoraan Verohallinnon kanssa.

Jos veroa on peritty liikaa, osingon maksaja ei voi korjata virhettä oma-aloitteisesti maksuvuoden jälkeen. Liian suurena toimitettu ennakonpidätys luetaan yleisesti verovelvollisen osingonsaajan verotuksessa hänen hyväkseen maksajan vuosi-ilmoituksella ilmoittamien tietojen mukaisesti. Jos osingon maksaja on toimittanut ennakonpidätyksen aiheettomasti esimerkiksi verovapaasta tulosta eikä toimitettua ennakonpidätystä ole luettu suorituksen saajan muusta tulosta määrätyn veron suoritukseksi, Verohallinto palauttaa aiheettomasti toimitetun ennakonpidätyksen osingonsaajalle (ennakkoperintälaki 22 §). Palautus suoritetaan pääsääntöisesti osingonsaajan hakemuksesta.

Rajoitetusti verovelvollinen osingonsaaja (tai hänen valtuuttamansa taho) voi hakea takaisin liikaa perittyä lähdeveroa maksuvuoden jälkeen. Jos palautuksen edellytykset täyttyvät, Verohallinto palauttaa liikaa perityn veron suoraan osingosta verovelvolliselle toisin kuin maksuvuoden aikana tehdyn korjauksen osalta, jossa raha palautetaan osingon maksajalle. Lähdeveron palautushakemuksia ei käsitellä osingon maksuvuoden aikana. Lue lisää lähdeveron palautushakemuksista.

Jos maksuvuoden jälkeen havaitaan, että ennakonpidätys on jäänyt osaksi tai kokonaan toimittamatta, osingon maksaja ei voi enää oikaista virheellisesti toimitettua ennakonpidätystä. Osingon maksajalta ei peritä toimittamatonta ennakonpidätystä, jos tulon saajaa on jo verotettu kyseisestä tulosta ja hän on mahdolliset verot myös maksanut.

Jos maksaja ei voi oikaista liian pienenä perittyä lähdeveroa, maksaja ilmoittaa Verohallinnolle, että siltä on jäänyt veroa osaksi tai kokonaan perimättä, minkä jälkeen Verohallinto määrää veron ja mahdolliset viivästysseuraamukset suorituksen maksajalle hänen antaman selvityksen perusteella. Vaikka kyse ei olisi maksajan laiminlyönnistä, on tämän ilmoitettava virheestä Verohallinnolle, jolloin vero määrätään suorituksen saajalle.

Ilmoitusvirheen korjaaminen

Korjaustarve saattaa johtua myös niin sanotusta ilmoitusvirheestä, jossa osingonsaajalta on peritty oikea määrä veroa, mutta ilmoitus ei vastaa toteutunutta tilannetta. Tällainen tilanne voi syntyä esimerkiksi, jos vero on ilmoitettu väärällä verolajilla. Korjaaminen tapahtuu maksajan kautta lähettämällä korvaava oma-aloitteisten verojen ilmoitus Verohallinnolle. Tässä tilanteessa myös vuosi-ilmoitusta tulee korjata.

Lue lisää ilmoitusten korjaamisesta:

- Tiedostona sähköisesti annettujen oma-aloitteisten verojen veroilmoitusten ja arvonlisäveron yhteenvetoilmoitusten korjaaminen (pdf-tiedosto sivun alussa)

- Vuosi-ilmoitusten korjaaminen

- Vuosi-ilmoitusten korjaaminen OmaVerossa

Tosite osingonsaajalle

Osingon maksajan tai välittäjän on annettava verovelvolliselle saajalle tosite maksetusta suorituksesta ja siitä toimitetusta ennakonpidätyksestä tai peritystä lähdeverosta. Lue alta tarkemmat ohjeet.

Osingon maksajan tai välittäjän on annettava yleisesti verovelvolliselle saajalle tosite maksetusta suorituksesta ja siitä toimitetusta ennakonpidätyksestä (Ennakkoperintälaki 35 §). Verohallinto ei ole vahvistanut lomaketta osingonsaajalle annettavaksi tositteeksi. Osingon maksusta annettavasta tositteesta tulee ilmetä ainakin seuraavat tiedot:

- osingonsaajan nimi ja henkilötunnus tai Y-tunnus

- tilikausi, jolta osinkoa jaetaan

- osakkeiden lukumäärä ja laatu

- osinkoa jakavan yhtiön nimi

- osingon määrä

- toimitetun ennakonpidätyksen tai perityn lähdeveron määrä

Tosite annetaan viimeistään maksuvuotta seuraavan tammikuun 15 päivään mennessä, jollei Verohallinto toisin määrää.

Osingon maksajan tai välittäjän on annettava rajoitetusti verovelvolliselle saajalle tosite maksetusta suorituksesta ja siitä peritystä lähdeverosta (Valtioneuvoston asetus rajoitetusti verovelvollisen tulon verottamisesta, 1228/2005, 5 §). Tosite annetaan viimeistään maksuvuotta seuraavan tammikuun 15 päivänä.

Tositelomake rajoitetusti verovelvolliselle (Osinko, korko, rojalti).

Verovalvonta, verovastuut ja veron määrääminen

Edellä Osingosta perityn veron korjaaminen -kohdassa on käyty läpi osingon maksajan ja saajan oma-aloitteista korjaamista havaitessaan virheen veron perimisessä. Tässä käsitellään Verohallinnon havaitsemien virheiden korjausmenettelyä.

Verohallinto suorittaa erilaisia valvontatoimenpiteitä osinkojen veron perimisen ja ilmoittamisen oikeellisuuden varmistamiseksi. Valvontatoimenpide voi olla esimerkiksi vuosi-ilmoitusten oikeellisuuden valvonta, jonka johdosta ilmoitusvelvollisille voidaan lähettää selvityspyyntö niistä valvonnassa havaituista kohdista, joista tarvitaan lisäselvitystä tietojen oikeellisuuden varmistamiseksi. Osingon maksajaan, rekisteröityneeseen säilyttäjään tai osingonsaajaan voidaan myös kohdistaa verotarkastus tarkoituksenmukaisessa laajuudessa.

Veron määrääminen ja veronkorotus

Jos Verohallinnon jälkikäteisessä valvonnassa havaitaan, että maksajan laiminlyönnin johdosta veroa on ilmoitettu liian vähän tai sitä on muusta syystä tullut liian vähän maksettavaksi, Verohallinto määrää veron tai oikaisee päätöstä verovelvollisen (eli maksajan) vahingoksi. Verohallinto määrää verovelvolliselle myös veronkorotuksen, jos vero on jäänyt perimättä säädetyssä ajassa. Lisäksi verolle lasketaan viivästyskorko.

Syventävän ohjeen Lähdeveron periminen osingosta, korosta ja rojaltista sekä suorituksen maksajan velvollisuudet kohdassa 5 Verovastuu on käsitelty tarkemmin osingon maksajan verovastuuta lähdeveron perimiseen liittyen. Ohjeen Verotuksen muuttaminen viranomaisaloitteisesti kohdassa 4 Verotuksen muuttaminen verovelvollisen vahingoksi käsitellään laajemmin verotuksen muuttamista Verohallinnon aloitteesta verovelvollisen hyväksi tai vahingoksi. Seuraamusmaksuja käsitellään tarkemmin ohjeessa Seuraamusmaksut oma-aloitteisessa verotuksessa.

Syventävän ohjeen Rajoitetusti verovelvollisen tulon ja avainhenkilön palkkatulon saajan lähdeverotusmenettely kohdassa 4 käsitellään lähdeveron määräämistä tulon saajalle.

Veron määräämättä jättäminen

Edellä mainituista ohjeista ilmenee myös, minkälaisilla edellytyksillä vero voidaan jättää määräämättä. Vero voidaan jättää määräämättä esimerkiksi silloin, jos maksaja pystyy osoittamaan, että se on toiminut huolellisesti veroa perittäessä eli kyse ei ole maksajan laiminlyönnistä. Vero voidaan jättää määräämättä myös silloin, jos:

- Asia on valitukseen annetulla päätöksellä ratkaistu tai jos Verohallinto on jo selvittänyt ja nimenomaisesti ratkaissut asian

- Verottamatta jäänyt tulo tai veron määrä on vähäinen eikä verotuksen tasapuolisuus, verovelvollisen laiminlyöntien laatu tai laiminlyöntien toistuvuus edellytä verotuksen muuttamista. Lue lisää Verohallinnon päätöksestä veron määräämättä tai päätöksen oikaisun tekemättä jättämisestä oma-aloitteisessa verotuksessa.

- Olosuhteet huomioon ottaen on todennäköistä, että veron määräämistä tai oikaisua ei tarvita veron turvaamiseksi tai muusta vastaavasta erityisestä syystä. Veronkorotus ja viivästyskorko voidaan tällöin kuitenkin määrätä maksettavaksi suorituksen maksajalle.

Rekisteröityneen säilyttäjän verovastuu ja veron määrääminen

Rekisteröityneen säilyttäjän verovastuuta ja veromääräämismenettelyä käsitellään tarkemmin syventävän ohjeen Rekisteröityneen säilyttäjän velvollisuudet ja vastuut kohdassa 6 Verovastuu ja ohjeen Osingonsaajan itse antaman ilmoituksen sisältö, voimassaolo ja luotettavuuden todentaminen kohdassa 6 Rekisteröityneen säilyttäjän verovastuu.