Hankkeet ja valvonta 2020

Uusia kansainvälisen tietojenvaihdon välineitä talousrikostorjuntaan

Lähde: Verohallinto 16.11.2020

Verorikollisuus – kuten talousrikollisuus ylipäätään – ylittää nykyään yhä useammin valtioiden rajat. Tämä johtuu osin tietojenvaihtoa säätelevän lainsäädännön haasteista, mutta toisaalta myös valvovien viranomaisten toiminnan jähmeydestä kansainvälisissä tilanteissa. Kansainvälisen tietojenvaihdon vanhat rakenteet eivät vastaa riittävän nopeasti nykyisiin tietotarpeisiin, mikä synnyttää painetta viranomaisvalvontaa kohtaan. Talousrikollisten on huomattavasti helpompaa ja nopeampaa toimia valtioiden rajojen yli, kuin heitä valvovien viranomaisten.

Perinteiseen verotustietojen vaihtoon painottuva kansainvälinen yhteistyö on nykytarpeisiin nähden hidasta, pois lukien tietyt muun muassa EU:n sisäiseen tietojenvaihtoon liittyvät kehityshankkeet. Kansainvälistä talousrikollisuutta koskevan tiedon tulisi olla mahdollisimman nopeaa ja ajantasaista tiedustelutietoa, eli niin sanottua red flag -tietoa, jotta viranomaisvalvonta rajat ylittävissä tilanteissa toteutuisi mahdollisimman tehokkaasti. Verorikostorjunnan näkökulmasta tiedustelutiedon tyyppinen tieto ja sen analyyttinen käyttö valvonnassa on välttämätöntä. Mikäli odotettaisiin tiedon jalostumista yksittäiseksi verotustiedoksi erilaisten ilmoitusten kautta, oltaisiin valvonnan kannalta jo niin myöhässä, ettei tapahtuvaa verovahinkoa todennäköisesti kyettäisi enää estämään. Varojen takaisinsaaminen on rajat ylittävissä petostilanteissa erityisen haastavaa.

Osin näistä lähtökohdista Verohallinto on pohjoismaisessa yhteistyössä liittynyt FCInet-verkostoon, joka on uudentyyppistä ajatusmallia hyödyntävä kansainvälisen tietojenvaihdon järjestelmä. Mukana ovat myös J5-maat, joita ovat Yhdysvallat, Kanada, Iso-Britannia, Hollanti ja Australia. Järjestelmää päästään hyödyntämään loppuvuodesta 2020.

FCInet on pilottivaiheessa oleva kansainvälinen herätejärjestelmä, joka luo pohjaa reaaliaikaiselle tietojenvaihdolle. Järjestelmä pohjautuu jo aiemmin kehitettyyn, esitutkintaviranomaisten käytössä olevaan rahanpesun torjunnan tietojenvaihtojärjestelmään. Järjestelmässä ei varsinaisesti jaeta tietoa, vaan vertaillaan eri valtioiden tietokantoja ja haetaan tietyntyyppisiä osumia. Kyse on herätetiedon spontaanista jakamisesta ja varsinaiset toimenpiteet tehdään varmistettujen, perinteisten virka-avuilla saatujen tietojen perusteella. Järjestelmän käytön oikeusperusta on löydettävissä kansainvälisen tietojenvaihdon instrumenteista. Järjestelmä synkronoi henkilöiden syntymäajat ja nimet siten, että niiden kansainvälinen vertailu on mahdollista – huolimatta mahdollisista datavirheistä. FCInetin kehitysvaiheissa on luonnollisesti panostettu myös tietoturvaan ja tietosuojakysymyksiin.

Verohallinto toivoo, että Suomesta järjestelmään liittyisi sen lisäksi myös muita talousrikostorjuntaan osallistuvia viranomaisia. Järjestelmän hyödyllisyys ja käytettävyys moninkertaistuu sitä mukaa, mitä enemmän siihen liittyy viranomaisia.

FCInet-järjestelmään sisältyy myös kansallinen versio, jota voitaisiin kehittää esimerkiksi Suomen kansallisten harmaan talouden torjuntaviranomaisten väliseen reaaliaikaiseen tietojenvaihtoon. Tästä on kokemuksia jo muissa maissa; esimerkiksi mahdollisuudesta hyödyntää järjestelmää erilaisten rahavirtojen seuraamisessa, varojen jäädyttämisessä ja takaisinperinnässä. Mahdollista on myös tehokas ID-väärinkäytösten valvonta. Järjestelmään voidaan liittää myös yksityisten organisaatioiden tuottamia tietoja tai julkisesti saatavilla olevaa talousdataa.

FCInetin kansallinen käyttö voi edellyttää lainsäädäntömuutoksia, mutta järjestelmän käyttö mahdollistuu yksinkertaisimmillaan silloin, kun tietyllä taholla on oikeus luovuttaa oma-aloitteisesti tietoja jollekin toiselle taholle. Suomessa FCInetin kansallista versiota voisi edelleen kehittää esimerkiksi jokin harmaan talouden torjunnan tietotarpeisiin ja tietojenvaihtoon erikoistunut yksikkö.

Unohtuuko laskutuspalveluyrityksiä käyttäviltä yrittäjiltä eläkevakuutus?

Lähde: Eläketurvakeskus 19.10.2020

Kaikki laskutuspalveluyritysten kautta työskentelevät henkilöt, joiden työpanoksen arvo ylittää yrittäjän eläkelain (YEL) vakuuttamisen alarajan (7 656 €/v) eivät ole vakuuttaneet toimintaansa YEL:n mukaisesti, vaikka työpanoksen arvo sitä edellyttäisi. Syynä voi olla tietämättömyys vakuuttamisvelvollisuudesta ylipäätään tai se, että toiminnan ei hahmoteta tapahtuvan yrittäjäasemassa. Osa voi kokea eläkevakuuttamisen turhaksi, koska jo muun aiemman tai rinnakkaisen työskentelyn kautta on karttunut tai karttuu ”riittävästi” eläkettä.

Eläketurvakeskus selvitti laskutuspalveluita käyttävien eläkevakuuttamista

Eläketurvakeskus (ETK) selvitti laskutuspalveluyrityksen kautta työstään laskuttavien henkilöiden eläkevakuuttamisen oikeellisuutta vuoden 2018 verotietojen perusteella. Samalla tutkittiin yleisemmin tämän voimakkaasti kasvavan joukon rakennetta ja tyypillisiä piirteitä. Joukon yhteen laskettu palkkasumma on 8-kertaistunut ja asiakkaiden määrä 6-kertaistunut seitsemässä vuodessa.

ETK:n selvityksessä aineisto koostui kaikkiaan 16 laskutuspalveluyrityksen korvauksien maksutiedoista. Mukana olivat kaikki alan merkittävät toimijat. Korvauksen saajina oli noin 29 300 henkilöä. ETK otti tarkempaan selvittelyyn noin 830 henkilöä, jotka olivat vuoden 2018 aikana laskuttaneet työstään laskutuspalveluyritysten kautta. Näillä henkilöillä ei ollut YEL-vakuutusta ja laskutuspalveluyrityksen maksamia korvauksia oli yli 12 000 euroa. Valvonnan perusteella syntyi noin 390 YEL-vakuutusta. Vakuuttamisen ulkopuolelle jäämisen syy oli usein toiminnan lyhytkestoisuus, joka ei ylittänyt YEL vakuuttamiselta vaadittua neljän kuukauden minimiaikaa.

Valvonnassa tuli esille myös kymmeniä tapauksia, joissa kyse ei ollut yrittäjäasemassa tehdystä työstä, vaan henkilö oli eläkevakuuttamista tarkasteltaessa työsuhteessa joko työnteettäjään tai joissakin tapauksissa laskutuspalveluyritykseen, joka silloin toimi todellisuudessa lähinnä vuokratyönantajana. Näiden tapausten taustalla oli sekä aitoa epäselvyyttä ja tietämättömyyttä että mahdollisesti myös jossain määrin tietoisempaa vakuuttamisen välttelyä.

Iso osa laskutuspalveluyrityksiä käyttävistä yrittäjistä jää YEL-vakuuttamisen ulkopuolelle

Keskimäärinen laskutus laskutuspalveluyrityksen kautta oli noin 5 500 euroa vuodessa ja laskutuksen mediaani jäi 1 200 euroon vuodessa. Pienimmät korvaukset - alle 150 €/v - maksettiin noin 10 prosentille korvauksen saajista. Valtaosa laskutuspalveluyritysten kautta ansioita hankkivista jää euromääräisen alarajan vuoksi pakollisen eläkevakuuttamisen ulkopuolelle.

Joukossa oli myös huomattavan isoja ansioita, mutta valtavirta oli selvästi pieniä tuloja saavat. Ansiotaso viittaa siihen, että ainakin osalla työskentely on ollut jaksottaista tai jopa hyvinkin satunnaista. Kolme neljäsosaa oli saman vuoden aikana työskennellyt myös työsuhteisesti. Laskutuspalveluyritysten käyttäjien työura näyttää tarkasteluvuonna pirstaleiselta. Leipä oli pieninä palasina maailmalla.

YEL-vakuutus oli noin 4 600 henkilöllä. Työtulo voitiin selvittää osalle heistä. Työtulon keskiarvo oli noin 14 000 euroa ja mediaani noin 10 000 euroa vuodessa. Työtulot olivat alempia kuin yleisesti kaikilla YEL-vakuutetuilla, mihin on voinut vaikuttaa se, että laskutuspalveluyritysten kautta tapahtuva toiminta voi olla osa-aikaista, jaksottaista tai muuten satunnaista.

Epäselvyyttä työsuhteen ja yrittäjyyden rajanvedossa

Kevääseen 2017 asti oli alan toimijoiden keskuudessa epätietoisuutta siitä, tapahtuuko laskutuspalveluyrityksen kautta laskutettava työskentely työsuhteessa laskutuspalveluyritykseen vai oliko kyse yrittäjäasemassa tehdystä työstä. Osin tämän epäselvyyden taustalla oli se, että verotuksessa laskutuspalveluyritystä voidaan pitää ennakonpidätysvelvollisena työnantajana. Tämän takia työskentely vakuutettiin osin virheellisesti työntekijän eläkelain (TyEL) mukaisesti. Kesällä 2017 vakuutusjärjestelyt korjattiin ja lähtökohta laskutuspalveluyrityksen kautta laskutettavan työskentelyn vakuuttamiselle on yrittäjän eläkelaki (YEL). On kuitenkin muistettava, että työeläkevakuuttamiseen sovellettava eläkelaki määräytyy aina tosiasiasiallisten olosuhteiden perusteella eikä kyse ole sopimuksen varaisesta asiasta.

Lisätietoa laskutuspalveluyritysten kautta laskutettavan työn eläkevakuuttamisesta työeläkelakipalvelusta [.fi]›.

Monika Sievänen ETK blogikirjoitus: Kuka on työntekijä ja ketä pidetään yrittäjänä? [.fi]›

Kilpailu- ja kuluttajavirasto valvoo hankintalain noudattamista – erityisesti laittomat suorahankinnat ovat viraston kiinnostuksen kohteena

Lähde: Kilpailu-ja kuluttajavirasto (KKV) 15.6.2020

Julkisten hankintojen tarkkaa rahallista arvoa on vaikea määritellä, mutta viime vuosina niiden vuosiarvon on arveltu olevan Suomessa noin 35 miljardin euron luokkaa. Hankintalainsäädännön tarkoituksena on varmistaa, että tällä rahamäärällä tilataan tavaroita, palveluita ja urakoita markkinoilta avoimesti, tasapuolisesti ja syrjimättömästi. Harmaan talouden ilmiöitä, kuten korruptiota ja kartelleja, voi kuitenkin liittyä myös julkisiin hankintoihin.

KKV on valvonut hankintalain noudattamista vuoden 2017 alusta alkaen ja keskittynyt valvontatoiminnossaan erityisesti lainvastaisiin suorahankintoihin. Suorahankinnat ovat merkittäviä hankintalain rikkomuksia, sillä ne tehdään ilman, että hankinnasta ilmoitetaan avoimesti kaikille ja tätä kautta annetaan yrityksille tasapuoliset mahdollisuudet jättää tarjouksensa. Suorahankinnassa hankintayksikkö neuvottelee hankinnasta suoraan valitsemansa toimittajan taikka toimittajien kanssa. Tilanteet, joissa suorahankintaa on sallittua käyttää, ovat poikkeuksia lähtökohtaisesta kilpailuttamisvelvoitteesta. Suorahankintojen lisäksi verorahojen asianmukaiselle käytölle ongelmallisia ovat myös sellaiset hankinnat, jotka on alusta alkaen räätälöity siten, että saadaan tietty yritys voittajaksi. Sen todentaminen, että kilpailutus on tarkoituksella räätälöity tietylle toimijalle, on kuitenkin erittäin haastavaa.

Valvonta perustuu vihjeisiin, toimenpidepyyntöihin ja seurantaan

Virasto laatii hankintojen valvonnasta vuosittain raportin ja vuoden 2019 raportti on hiljattain julkaistu KKV:n verkkosivuilla. Valvontatoiminnassa painotus on edelleen suorahankintojen eri ilmenemismuodoissa ja vuoden aikana tehdyt puuttumispäätökset eli hallinnolliset ohjaukset sekä markkinaoikeusesitykset kohdistuvat kaikki lainvastaisiin suorahankintoihin. Virasto tekee valvontatoimintaansa toimenpidepyyntöjen, viraston saamien vihjeiden sekä oma-aloitteisen seurannan kautta. Vuonna 2019 erityisesti vihjeiden merkitys valvontatyössä korostui. Kuka tahansa voi antaa virastolle vihjeen lainvastaisia hankintoja koskien viraston verkkosivujen kautta.

Kun tapauksen selvittäminen on aloitettu selvityspyynnön lähettämisellä, virastolla on kuusi kuukautta aikaa tehdä esitys seuraamusten määräämiseksi markkinaoikeudelle. Tähän määräaikaan liittyy kuitenkin haasteita tehokkaan valvonnan kannalta laajoissa ja monimutkaisissa hankintakokonaisuuksissa. Haasteita on myös esimerkiksi silloin, jos suorahankinnoissa odotetaan puoli vuotta sopimuksen allekirjoittamisesta ennen hankinnan varsinaisen täytäntöönpanon aloittamista. Virasto katsoo vuosiraportissaan, että kuuden kuukauden määräaikaa tulisi mahdollisesti tulevaisuuden lainsäädäntötyössä joiltain osin arvioida uudelleen.

Helsingin ja Uudenmaan sairaanhoitopiirin (HUS) selvitys nousi julkisuuteen

Vuonna 2019 merkittävä osa valvontaresursseista käytettiin Helsingin ja Uudenmaan sairaanhoitopiirin (HUS) suorahankintoja koskevaan selvitystyöhön. Toukokuussa virasto toimitti HUSille ensimmäisen suorahankintoja koskevan selvityspyynnön. HUSin oma, julkisuuteen kerrottu arvio oli, että vuositasolla kilpailuttamattomia hankintoja oli organisaatiossa tehty yhteensä noin 40 miljoonalla eurolla. Asiakokonaisuuden selvittämistä jatkettiin syksyllä ja marraskuussa virasto teki markkinaoikeudelle neljä esitystä seuraamusmaksujen määräämiseksi. Esitykset tehtiin DNA-analyysien, haavan alipainehoidon laitteiden ja tarvikkeiden, jätesäkkien ja pehmopaperien lainvastaisista suorahankinnoista. Seuraamusmaksuja esitettiin määrättäväksi yhteensä 160 000 euroa.

Julkisten hankintojen valvonnan tulosten raportointi 2019 (PDF 289 kt)

Voit antaa vinkin laittomasta hankinnasta Kilpailu- ja kuluttajaviraston verkkosivun kautta [.fi]›

Rahanpesu on kansainvälisen rikollisuuden voimanlähde

Lähde: Poliisi 24.2.2020

Mitä rahanpesulla tarkoitetaan?

Rahanpesulla tarkoitetaan toimintaa, jossa rikoksella hankitun omaisuuden tai rahan alkuperä pyritään häivyttämään ja saamaan se näyttämään lailliselta. Kyse on tietoisesta rikollisesta toiminnasta, jossa keskeistä on rikoksella hankitun omaisuuden peitteleminen ja ulosoton tai muun viranomaistoimenpiteen välttäminen. Rahanpesu on olennainen osa talousrikollisuutta, harmaata taloutta sekä järjestäytynyttä rikollisuutta ja sellaisena myös kiinteä osa kansainvälistä rikollisuutta.

Milloin syyllistyy rahanpesuun?

Rahanpesuun voi syyllistyä, kun ottaa vastaan, käyttää, muuntaa, luovuttaa, siirtää, välittää tai pitää hallussaan rikoksella hankittua omaisuutta tarkoituksena hankkia itselleen tai toiselle hyötyä tai peittää ja häivyttää sen rikollinen alkuperä. Keskeistä on tietoisuus tai epäily omaisuuden tai rahan laittomasta alkuperästä, ja silti ryhtyy edellä mainittuihin toimenpiteisiin.

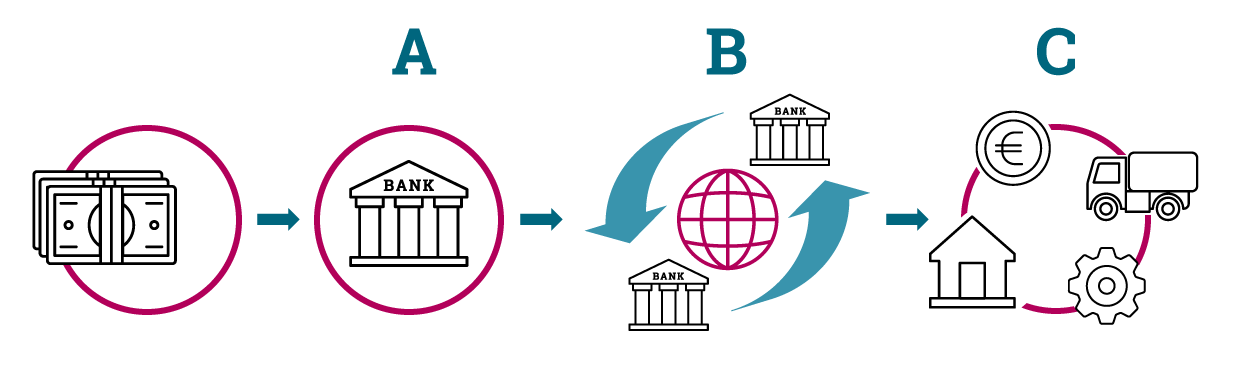

Kuva 1. Esimerkki rahanpesun vaiheista

-

Rikoksella saatu raha viedään pankkimaailmaan esim. avaamalla tili tai tilejä yksityishenkilön tai yrityksen nimissä. Talletussummat voivat olla pieniä ja talletustapahtumia tapahtuu nopeassa tahdissa. Rahat voidaan sijoittaa myös virtuaalivaluuttaan.

-

Rikoksella saatu raha pyritään salaamaan useiden pankkien ja erilaisten tilisiirtojen kautta. Rahaa kierrätetään niin yksityishenkilöiden kuin yritystenkin kautta. Osa yrityksistä on peiteyrityksiä eli pöytälaatikkoyrityksiä. Ne sijaitsevat tarkoituksella useissa eri maissa. Myös virtuaalivaluutat ja virtuaalilompakot ovat käytössä.

-

Lopuksi raha palautetaan jollekin tilille ja/tai muutetaan omaisuudeksi esim. talo, asunto-osake, auto, yritys, arvotavara, kulta jne. Mielikuvituksella ei ole rajoja!

Älä ryhdy muuliksi!

Rikolliset käyttävät eri keinoja uhrien värväämiseen. Suhtaudu varoen sähköpostitse saapuvaan työtarjoukseen, jossa pääasiallinen tehtävä on varojen tai tavaroiden vastaanottaminen ja välittäminen. Sinun tiliä käytetään hyväksi rahanpesussa ja näin rikolliset hämärtävät omia jälkiään. Vastaanottamalla rahoja, joiden alkuperää et tunne voit syyllistyä rahanpesuun. Muulina oleminen on rangaistavaa!

- Rangaistus rahanpesusta on sakko tai enintään 2 vuotta vankeutta.

- Rangaistus törkeästä rahanpesusta on minimissään 4 kuukautta ja maksimissaan 6 vuotta vankeutta.

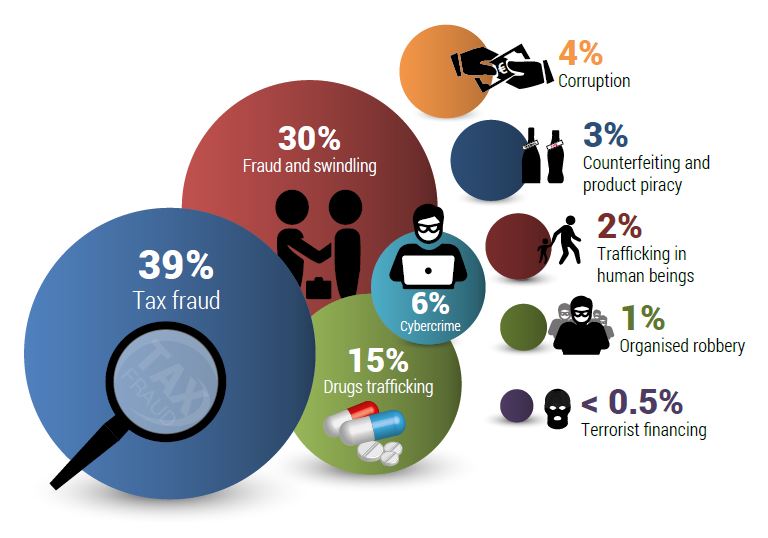

Rahanpesun alkurikokset liittyvät usein talousrikoksiin

Kuva 2. Alkurikosten tausta

Lähde: Europol 2017 [.fi]›

Rahanpesun alkurikokset liittyvät usein vero- ja muihin petoksiin sekä esimerkiksi huumeiden salakuljetukseen ja verkkorikollisuuteen, joista etenkin verkkorikollisuus on lisääntynyt viime aikoina. Lisäksi myös korruptio on merkittävä rahanpesun taustalla oleva maailmanlaajuinen ilmiö.

Rikoshyödyn poisottaminen ja rahanpesun estäminen ovat tehokkaimpia keinoja estää uusien rikoksien tekeminen

Ilmoitusvelvolliset

Rahanpesun torjunnan keskiössä ovat ilmoitusvelvolliset eli sellaiset elinkeinoharjoittajat, jotka voivat toimintansa ohessa havaita rahanpesua tai joita voidaan rahanpesussa mahdollisesti käyttää hyväksi. Näitä ovat esimerkiksi sijoitus-, rahoitus- ja vakuutusalan toimijat, virtuaalivaluutan tarjoajat sekä tilintarkastajat, kirjanpitäjät, asianajajat ja kiinteistönvälitysliikkeet. Tarkemmin ilmoitusvelvollisista voi lukea täältä [.fi]›.

Ilmoitusvelvollisten velvollisuudet

- Ilmoitusvelvollisten on tunnistettava asiakkaansa ja todennettava tämän henkilöllisyys.

- Hankittava tietoja asiakkaan toiminnasta, liiketoiminnan laadusta ja laajuudesta sekä perusteet palvelun tai tuotteen käyttämiselle (selonottovelvollisuus ja jatkuva seuranta).

- Tehtävä ilmoitus epäilyttävästä liiketoimesta. Ilmoitus tehdään sähköisesti!

Rahanpesulain muutosten myötä myös virtuaalivaluutan tarjoajat ovat rahanpesulain mukaisia ilmoitusvelvollisia. Rahanpesulain muutokset ja uusi laki virtuaalivaluutan tarjoajasta (572/2019) velvoittavat virtuaalivaluutan tarjoajat noudattamaan edellä kuvattuja rahanpesulain keskeisiä velvoitteita. Virtuaalivaluutan tarjoajan on tunnistettava asiakkaansa sekä tosiasiallinen edunsaaja ja henkilö, joka toimii asiakkaan lukuun. Virtuaalivaluutan tarjoajat ovat myös ilmoitusvelvollisia rahanpesun selvittelykeskukselle epäilyttävistä liiketoimista. Suomessa kuten kansainvälisestikin virtuaalivaluuttojen rikollinen käyttö sekä niillä tapahtuva rahanpesu liittyy tyypillisesti huumausainekauppaan ja erilaisiin petoksiin.

Valvontaviranomaiset

Suomessa rahanpesulain noudattamista valvoo Finanssivalvonta, Poliisihallitus, Patentti- ja rekisterihallitus, Etelä-Suomen aluehallintovirasto sekä asianajajaliitto. Näiden tehtävänä on valvoa, että ilmoitusvelvollisilla on riittävät lain edellyttämät mekanismit torjua rahanpesua sekä valmius ilmoittaa epäilyttävistä liiketoimista Keskusrikospoliisin rahanpesun selvittelykeskukselle.

Keskusrikospoliisin rahanpesun selvittelykeskus

Rahanpesun selvittelykeskuksen tehtävänä on rahanpesun ja terrorismin rahoittamisen estäminen, paljastaminen ja selvittäminen sekä tutkintaan saattaminen. Keskus ottaa vastaan ilmoitusvelvollisten ilmoitukset epäilyttävistä liiketoimista, käsittelee, analysoi sekä luovuttaa oleellista tietoa muille viranomaisille Suomessa kuten poliisille, Verohallinnolle, suojelupoliisille, tullille ja rajavartiolaitokselle. Kansainvälinen yhteistyö on myös tiivistä.

Rahanpesun selvittelykeskuksella on oikeus saada, käyttää ja luovuttaa tietoa.

Laki rahanpesun selvittelykeskuksesta (445/2017) [.fi]›

Selvittelykeskuksen toimintatilastoja vuodelta 2019

- Ilmoituksia epäilyttävistä liiketoimista 64 403.

- Lukumääräisesti eniten ilmoituksia tehneet ilmoittajatahot ovat rahapeliyhteisöt, yleistä maksujen välitystä tarjoavat yhtiöt sekä pankit.

- Muille viranomaisille luovutettu tietoja 1 170 juttuun liittyen.

- Yleisimmät syyt ilmoituksien tekemiseen vuonna olivat epätavalliset tilisiirrot, poikkeavuus asiakasryhmän normaalista toiminnasta ja puutteellinen varojen alkuperäselvitys.

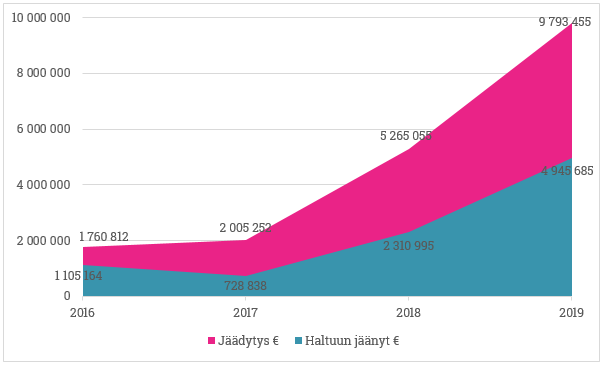

Vuonna 2019 varoja jäädytettiin lähes 10 miljoonaan euron edestä

Vuonna 2019 määräyksiä liiketoimen keskeyttämiseksi (jäädytys) kohdistettiin 9 793 455 euroon, josta poliisin haltuun jäi 4 945 685 euroa.

Taulukko 1. Liiketoimen keskeyttämismääräysten ja haltuun jääneen omaisuuden arvo 2016-2019

Torjunnan haasteita

- Rahanpesun taustalla on aina esirikos. Ulkomailta tulleen rahan rikollisen alkuperän toteennäyttäminen on vaikeaa.

- Rahanpesun laajuus ja menetelmät ovat moninaisia. Rikolliset hyödyntävät rahanpesussa uusia teknologioita, esimerkiksi virtuaalivaluuttoja ja keksivät koko ajan uusia keinoja. Ammattimainen rahanpesu on verhottu lailliselta vaikuttavaan liiketoimintaan, jossa veroparatiisit ovat usein mukana.

- Varat liikkuvat nopeasti maasta toiseen. Rikoshyödyn poissaanti on vaikeaa, jos varallisuutta häivytetään taidokkaasti maihin, joista ei saada virka-apua. Tämän vuoksi kansainvälisyys luo omat haasteet.

Lisää rahanpesusta voit lukea mm. poliisin verkkosivuilta [.fi]›

Viranomaisten yhteisvalvonnassa tarkastettiin 27 kansainvälistä linja-autokuljetusta

Lähde: Liikenne- ja viestintävirasto Traficom 30.1.2020

Viranomaisten yhteisvalvonnan tarkoituksena oli selvittää ulkomaalaisten henkilökuljetusyritysten harjoittaman kabotaasin määrää ja vaatimustenmukaisuutta Suomessa.

Liikenne- ja viestintävirasto Traficom, aluehallintoviraston työsuojelun vastuualue, Verohallinto, Tulli ja Poliisi valvoivat yhdessä ulkomaisten henkilökuljetusyritysten toimintaa Suomessa. Valvonnan kohteena olivat ulkomaiset kuljetusyritykset, jotka harjoittavat Suomen sisäisiä kuljetuksia linja-autolla. Valvontaa suoritettiin Rovaniemellä joulukuussa 2019.

Liikenne- ja viestintäviraston johtavan asiantuntijan Mikko Västilän mukaan Kabotaasiliikennettä koskevan sääntelyn tavoitteena on yhtenäiset kuljetusmarkkinoilla toimimisen edellytykset sekä liikenneturvallisuus. Kuljetusyritysten yhtenäiset markkinoilla toimimisen edellytykset ovat erittäin tärkeä ja iso osa jatkuvasti kansainvälistyviä kuljetusmarkkinoita, jotta yritysten vastuullisesta toiminnasta voidaan varmistua.

Eri viranomaiset suorittivat kukin oman vastuualueensa mukaiset valvontatoimet. Yhdessä toteutettu valvonta on tehokkaampaa, kun samalla kerralla tarkastetaan useampi asia. Se säästää myös tarkastettavan kohteen aikaa, kun kerralla hoituu useampi asia.

Valvontaiskun aikana tarkastettiin yhteensä 27 ulkomaisen henkilökuljetusyrityksen linja-autolla suorittamaa henkilökuljetusta. Yleisesti oli todettavissa, että ulkomaisten kuljetusyritysten Suomessa harjoittama maan sisäinen toiminta on määrällisesti merkittävää ja että toimintaa harjoitetaan pääsääntöisesti erittäin nykyaikaisella kalustolla. Kuitenkin toiminnan harjoittamiseen liittyvissä asioissa havaittiin puutteita.

Lue valvonnan tuloksista: Viranomaisten yhteisvalvonnassa tarkastettiin 27 kansainvälistä linja-autokuljetusta – markkinoilla toimimisen edellytyksien täyttymisessä puutteita [.fi]›, tiedote Traficom 20.1.2020

Henkilökuljetusten kabotaasilla tarkoitetaan kaupallisen kuljetustoiminnan harjoittamista linja-autolla maan sisäisesti siten, että kuljetuksen suorittaa kuljetusyritys, joka ei ole sijoittautunut kyseiseen maahan. Kansainvälisten tai EU-säädösten lisäksi kabotaasikuljetuksia harjoitetaan maan sisäisen sääntelyn mukaisesti.