Kun kirjaudut OmaVeroon, saat veropostisi jatkossa vain sähköisesti. Lue lisää muutoksesta.

Arvonlisäveroa maksetaan ja ilmoitetaan tavaran ja palvelun myynnistä Suomessa. Tässä ohjeessa käsitellään arvonlisäverotuksen eri aihealueita. Ohjeeseen on linkitetty Verohallinnon arvonlisävero-ohjeita.

1 Yleistä arvonlisäverosta

1.1 Arvonlisäverotus pähkinänkuoressa

Arvonlisävero on kulutusvero. Vero kohdistuu lähes kaikkeen tavaroiden ja palvelujen kulutukseen. Tarkoitus on, että kuluttajat maksavat arvonlisäveroa kulutuksen mukaan. Arvonlisäverovelvolliset yritykset keräävät arvonlisäveron omilta asiakkailtaan eli veron varsinaisilta maksajilta ja tilittävät keräämänsä arvonlisäveron edelleen valtiolle. Arvonlisävero on näin ollen välillinen vero.

Arvonlisäverodirektiivi (2006/112/EY) luo perustan kunkin EU-maan kansalliselle arvonlisäverolainsäädännölle. Suomessa arvonlisäverosta säädetään arvonlisäverolaissa (L 1501/1993, jäljempänä myös AVL). Lisäksi verotusmenettelystä arvonlisäverotuksessa säädetään laissa oma-aloitteisten verojen verotusmenettelystä (L 768/2016).

Arvonlisäveroa maksetaan lähtökohtaisesti kaikesta liiketoiminnan muodossa tapahtuvasta tavaran ja palvelun myynnistä. Myyntiin soveltuu yleensä yleinen verokanta. Osaan myynneistä soveltuu kuitenkin alennettu verokanta, ja lisäksi tietyt myynnit on säädetty arvonlisäverolaissa verottomiksi. Osa toimialoista on jätetty arvonlisäverolain soveltamisalan ulkopuolelle. Tällöin toimintaan ei sovelleta arvonlisäverolakia eikä liiketoimista sen vuoksi suoriteta arvonlisäveroa. Soveltamisalan ulkopuolisesta toiminnasta on kerrottu luvussa 1.2 Arvonlisäveron soveltamisala.

Verovelvollisten välisissä liiketoimissa veron kertautuminen estetään vähennysoikeuden avulla. Kun arvonlisäverovelvollinen elinkeinonharjoittaja ostaa verollista liiketoimintaansa varten tavaran tai palvelun toiselta verovelvolliselta elinkeinonharjoittajalta, ostajalla on vähennysoikeus ostohinnan sisältämästä arvonlisäverosta. Koska verovelvollinen saa tehdä vähennyksen liiketoimintaansa kohdistuvien hankintojen arvonlisäverosta ja toisaalta se kerää myynnistä suoritettavan arvonlisäveron asiakkaaltaan, arvonlisävero ei jää myyjän rasitukseksi. Vähennysoikeuden seurauksena verovelvollinen myyjä tilittää arvonlisäveron vain saamastaan arvonlisästä. Kun kuluttaja lopulta ostaa tavaran tai palvelun, kuluttaja maksaa arvonlisäveron hyödykkeen hinnassa eikä kuluttajalla ole veron vähennysoikeutta. Näin arvonlisävero jää lopulta kuluttajan rasitukseksi.

Verovelvollisen elinkeinonharjoittajan vähennysoikeus kattaa pääsääntöisesti kaikki arvonlisäverollista liiketoimintaa varten tehdyt hankinnat, jotka ovat sisältäneet arvonlisäveroa. Arvonlisäverolaissa on kuitenkin säädetty tietyille hankinnoille vähennysoikeuden rajoituksia. Vähennysoikeutta ei myöskään ole arvonlisäverolain soveltamisalan ulkopuolelle jäävään toimintaan kohdistuvista hankinnoista eikä yksityiskulutukseen kohdistuvista hankinnoista. Myös verottomaan toimintaan tehdyt hankinnat ovat vähennysoikeuden ulkopuolella.

Valtiolle maksettava arvonlisävero lasketaan siten, että myynneistä suoritettavasta verosta vähennetään kaikkiin vähennyskelpoisiin ostoihin sisältyvät arvonlisäverot. Erotus tilitetään verokausittain valtiolle.

1.2 Arvonlisäveron soveltamisala

Arvonlisäveroa suoritetaan lähtökohtaisesti kaikesta liiketoiminnan muodossa tapahtuvasta tavaran ja palvelun myynnistä. Arvonlisäveron soveltamisala kattaa kaiken liiketoiminnan muodossa tapahtuvan myyntitoiminnan.

Arvonlisäverolain soveltamisalan ulkopuolinen toiminta tarkoittaa toimintaa, josta ei säädetä arvonlisäverolaissa. Toiminta ei tällöin ole arvonlisäverolaissa eikä arvonlisäverodirektiivissä tarkoitettua liiketoimintaa. Soveltamisalan ulkopuolisesta toiminnasta ei ole suoritettava arvonlisäveroa eikä toimintaan kohdistuvien kulujen sisältämästä arvonlisäverosta ole vähennysoikeutta.

Soveltamisalan ulkopuolinen toiminta koskee muun muassa tilannetta, jossa myydyn hyödykkeen ja saadun vastikkeen välillä ei vallitse suora ja välitön yhteys. Tällaisia tilanteita ovat esimerkiksi pelkkä osakkeiden passiivinen omistaminen ja niistä saatavien osinkotulojen kerryttäminen, katusoittajien toiminta, jolloin tulot perustuvat ohikulkijoiden maksamiin vapaaehtoisiin tippeihin, tai harrastustoiminta.

Esimerkki 1: Osakeyhtiö myy päätoimisesti puunhoitoon liittyviä töitä ja on toiminnastaan arvonlisäverovelvollinen. Päätoimensa lisäksi osakeyhtiö omistaa useiden eri pörssiyhtiöiden osakkeita. Osakeyhtiö saa vuosittain omistamistaan osakkeista osinkotuottoja. Osakeyhtiö ei osallistu omistamiensa pörssiyhtiöiden liiketoimintaan, vaan osakeyhtiö ainoastaan omistaa osuuksia eri pörssiyhtiöistä ja vastaanottaa osinkotuottoja omistustensa perusteella.

Osinkotuotto on arvonlisäverolain soveltamisalan ulkopuolinen erä. Osakeyhtiön ei tule suorittaa osinkotuotoista arvonlisäveroa, koska osinkotuotto ei ole vastiketta mistään osakeyhtiön myymästä tavarasta tai palvelusta. Merkitystä ei ole sillä, että muutoin osakeyhtiön toiminta on arvonlisäverollista toimintaa.

Soveltamisalan ulkopuolista toimintaa ovat edellä mainittujen lisäksi esimerkiksi vahingonkorvaukset ja tietynlainen holdingyhtiönä toimiminen. Lue lisää vahingonkorvauksista luvusta 9.4 Vahingonkorvaukset ja holdingyhtiöistä Verohallinnon ohjeesta Arvonlisäveron vähennysoikeudesta.

1.3 Eräitä arvonlisäverotuksen olennaisia käsitteitä

1.3.1 Tavara

Arvonlisäverotuksessa tavaralla tarkoitetaan aineellista esinettä. Tavaroita ovat sekä irtaimet esineet että kiinteistöt. Arvonlisäverotuksessa tavarana pidetään myös sähköä, kaasua, lämpö- ja jäähdytysenergiaa sekä muuta niihin verrattavaa energiahyödykettä.

Tavaran myyntiä on tavaran omistusoikeuden vastikkeellinen luovutus. Sen sijaan tavaran vuokraus on palvelun myyntiä, koska tavaraa vuokrattaessa vuokraesineen omistusoikeus ei siirry vuokralaiselle.

1.3.2 Palvelu

Arvonlisäverotuksessa palveluilla tarkoitetaan tavaroita lukuun ottamatta kaikkea, mitä voidaan myydä liiketoiminnan muodossa. Jos liiketoiminnan muodossa myytävä hyödyke ei ole tavara, se on palvelu. Palveluja ovat esimerkiksi huolto, korjaus, tarkastus tai muut vastaavat työsuoritukset, tavaran käyttö- tai muu oikeuden luovutus, tarjoilu sekä vastiketta vastaan annettu sitoumus pidättyä tietystä teosta tai sietää tiettyä tekoa tai tilaa.

Palvelun myynnillä tarkoitetaan palvelun suorittamista tai muuta luovuttamista vastiketta vastaan.

1.3.3 Jakamis- ja liittymisperiaate

Jokaista tavaran tai palvelun myyntiä arvioidaan lähtökohtaisesti itsenäisesti, kun määritellään myynnin arvonlisäverokohtelua. Tätä periaatetta kutsutaan jakamisperiaatteeksi. Käytännössä jakamisperiaate tarkoittaa sitä, että jokaisen yrityksen myymän tavaran ja palvelun verokohtelu on selvitettävä erikseen.

Esimerkki 2: Yritys myy joulun alla tuotekoria, joka sisältää glögiä, pipareita, kynttilöitä sekä punotun korin, jonne tuotteet on asetettu. Tuotekori on myynnissä yhtenä pakettina yhdellä hinnalla, eikä asiakas voi valita ostavansa vain yhtä tuotekorin tuotetta.

Jokainen tuotekorin tuote on erillinen ja itsenäinen tuote. Jokaisella tuotteella on itsenäinen käyttöarvo eikä mikään tuotekorin tuotteista ole välttämätön toisen tuotekorin tuotteen käyttämiselle. Tuotekori arvonlisäverotukseen soveltuu jakamisperiaate eli jokaisen tuotteen arvonlisäverotus ratkaistaan tuotekohtaisesti. Yritys suorittaa glögin ja pipareiden myynnistä elintarvikkeiden alennetun verokannan mukaisen veron. Korista ja kynttilöistä yritys suorittaa yleisen verokannan mukaisen veron.

Kuitenkin joissain tilanteissa myydyn palvelu- tai tavarakokonaisuuden eli niin sanotun kokonaistoimituksen kaikki osatekijät liittyvät niin kiinteästi yhteen, että kokonaistoimituksen eri hyödykkeiden arvonlisäverokohtelun eriyttäminen jakamisperiaatteen mukaisesti johtaisi keinotekoiseen lopputulokseen. Tällöin voidaan jakamisperiaatteesta poiketen soveltaa niin sanottua liittymisperiaatetta. Liittymisperiaate tarkoittaa sitä, että kokonaistoimituksesta määritetään yksi osatekijä, pääasiallinen suorite, jonka mukaan koko kokonaistoimituksen arvonlisäverotus määräytyy. Muita kokonaistoimitukseen sisältyviä osatekijöitä kutsutaan sivusuoritteiksi, ja sivusuoritteiden verokohtelu määräytyy pääsuoritteen perusteella.

Unionin tuomioistuin on määritellyt oikeuskäytännössään, että liittymisperiaate soveltuu silloin, kun yksi tai useampi osatekijä muodostavat pääasiallisen suorituksen. Tällöin muut osatekijät katsotaan lisäsuorituksiksi, joita kohdellaan arvonlisäverotuksellisesti samoin kuin pääasiallista suoritusta. Suoritusta on pidettävä pääasialliselle suoritukselle liitännäisenä, kun se ei ole asiakaskunnan kannalta tavoite sinällään, vaan keino nauttia toimijan tarjoamasta pääasiallisesta tavarasta tai palvelusta parhaissa olosuhteissa. Sama pätee silloin, kun yrityksen keskivertokuluttajalle tarjoamat kaksi tai useampi osatekijää liittyvät niin läheisesti yhteen, että ne muodostavat objektiivisesti tarkasteltuna yhden jakamattoman taloudellisen suorituksen, jonka paloittelu osiin olisi keinotekoista.

Esimerkki 3: Rakennusliike myy talopaketin (uusi omakotitalo) pariskunnalle. Rakennusliike ostaa talon parketit asennuksineen alihankintana parketteja myyvältä yritykseltä.

Verotuskäytännössä parkettilattian myynti asennettuna on katsottu kokonaan rakentamispalvelun myynniksi liittymisperiaatteen nojalla, vaikka parkettiliikkeen myynti sisältää sekä palvelun myyntiä (parkettien asennus) että tavaran myyntiä (parketit). Parkettiliikkeen myynti rakennusliikkeelle on kokonaan rakentamispalvelun myyntiä.

Sillä, että kokonaistoimituksesta on laskutettu vain yksi hinta, ei ole ratkaisevaa merkitystä tavaran tai palvelun arvonlisäverokäsittelyä arvioitaessa. Jos asiakkaiden tarkoituksena on ostaa kaksi erillistä palvelua tai tavaraa, ostetut hyödykkeet käsitellään erillisinä suorituksina yhdestä hinnasta huolimatta.

Korkein hallinto-oikeus on käsitellyt liittymis- ja jakamisperiaatetta päätöksessä KHO 2022:58. Korkein hallinto-oikeus katsoi, että hampurilaisaterioita myyvän yrityksen lastenateriaan soveltui jakamisperiaate. Yrityksen oli suoritettava arvonlisävero alennetun verokannan mukaan hampurilaisesta, lisukkeesta ja juomasta, mutta ateriaan kuuluvasta lelusta yrityksen oli suoritettava yleisen verokannan mukainen vero.

KHO 2022:58: A Oy toimi pikaruokaravintolana ja myi ruoka-annoksia ateriakokonaisuuksina. Lastenateriaan sisältyi hampurilainen, ranskalaiset perunat ja juoma sekä kausittain vaihtuva lelu. Vuonna 2015 yhtiön myymä lastenateria maksoi 4,95 euroa ja vastaava ateriakokonaisuus ilman lelua 4 euroa. Lelun hinta erikseen myytynä oli 2 euroa.

Koska lastenateriaa ja sen yhteydessä luovutettua lelua ei voitu arvonlisäverotuksessa pitää yhtenä kokonaisuutena, yhtiön oli suoritettava lastenaterian yhteydessä luovutetun lelun myynnistä arvonlisäveroa yleisen 24 prosentin verokannan mukaan.

Korkein hallinto-oikeus on käsitellyt liittymis- ja jakamisperiaatetta myös päätöksessä KHO 2017:47. Korkein hallinto-oikeus katsoi, että karhunkatseluretkiä tarjoavan yrityksen myynnissä oli kyse yhdestä suoritekokonaisuudesta, jonka verokohteluun soveltui liittymisperiaate. Suoritekokonaisuuden pääsuorite oli karhunkatselupalvelu, joten yrityksen oli suoritettava koko karhunkatseluretken myynnistä alennetun verokannan alainen vero.

KHO 2017:47: Yhtiöllä oli maastossa kevytrakenteisia kojuja karhujen ja muiden eläinten katselu- ja kuvaustoimintaa varten. Yhtiön tarjoama palvelu sisälsi asiakkaiden kuljetuksen kojulle, eväitä, yöpymisen kojussa sekä oppaan palveluita kojussa ja matkalla sinne. Yhtiö vei karhuille maastoon ruokaa päivittäin ennen asiakkaiden saapumista kojuille. Kojuille saavuttiin yleensä iltapäivällä ja niiltä poistuttiin seuraavana aamuna. Kojuista ei voinut turvallisuussyistä poistua yön aikana.

Korkein hallinto-oikeus katsoi, että karhunkatseluretki ja sillä tarjotut muut palvelut, joilla pyrittiin erityisesti asiakkaan turvallisuuden varmistamiseen, muodostivat yhden suoritekokonaisuuden, jonka verokohtelu määräytyi pääsuoritteen mukaisesti. Pääsuoritteena pidettävä karhunkatselupalvelu oli verrattavissa näytökseen tai pääsyyn eläintarhaan siten, että kyse oli arvonlisäverolain 85 a §:n 1 momentin 4 kohdassa tarkoitusta viihdetilaisuuteen rinnastettavasta palvelusta, johon oli sovellettava alennettua verokantaa.

1.3.4 Vaihtokauppa

Vaihto tarkoittaa tilannetta, jossa liiketoimen molemmat osapuolet vaihtavat tavaroita tai palveluja keskenään. Arvonlisäverotuksen kannalta vaihdossa tapahtuu kaksi erillistä liiketoimea, koska molemmat vaihdon osapuolet myyvät ja ostavat toiselta osapuolelta jonkin hyödykkeen. Vaihdossa rahaa ei yleensä käytetä vastikkeena, vaan vastike on toinen palvelusuoritus tai tavaraluovutus.

Esimerkki 4: Vuokrausyritys vuokraa rakennusliikkeelle työkoneen. Sen sijaan, että rakennusliike maksaisi konevuokran rahana, rakennusliike lupaa korjata kyseisen työkoneen moottorivian. Rakennusliike ostaa moottorivian korjauksen kolmannelta yritykseltä, joka on erikoistunut työkoneiden huoltoon. Kaikki kolme yritystä ovat arvonlisäverovelvollisia.

Kyse on vaihdosta vuokrausyrityksen ja rakennusliikkeen välillä. Vuokrausyritys saa vastikkeena konevuokrasta moottorivian korjauspalvelun. Rakennusliike saa vastikkeena moottorivian korjauspalvelusta koneen vuokralle.

Kyse on vuokrausyritykselle koneenvuokrauspalvelun myynnistä. Vuokrausyritys arvioi konevuokran käyvän arvon ja suorittaa arvonlisäveroa tästä summasta. Vastaavasti vuokrausyrityksen katsotaan ostavan moottorivian korjauspalvelun rakennusliikkeeltä, joten vuokrausyritys saa vähentää yleisten vähennysoikeuden edellytysten täyttyessä korjauspalvelun euromääräisestä käyvästä arvosta lasketun arvonlisäveron.

Rakennusliike on ostanut moottorivian korjauspalvelun koneiden huoltoyritykseltä ja saanut huoltoyritykseltä arvonlisäverollisen laskun. Rakennusliikkeen katsotaan edelleenmyyvän tämän moottorivian huoltopalvelun vuokrausyritykselle. Rakennusliike suorittaa arvonlisäveroa moottorivian korjauspalvelun myynnistä saamansa ostolaskun mukaisesti. Rakennusliike saa vähentää koneiden huoltoyrityksen antaman ostolaskun sisältämän arvonlisäveron. Lisäksi rakennusliikkeen katsotaan ostavan koneenvuokrauspalvelun vuokrausyritykseltä, joten rakennusliike saa vähentää yleisten vähennysoikeuden edellytysten täyttyessä konevuokraa vastaavasta euromääräisestä käyvästä arvosta lasketun arvonlisäveron.

Esimerkki 5: Sosiaalisessa mediassa niin sanottua lifestyle-sisältöä tarjoava lifestyle-yrittäjä toteuttaa kaupallisen yhteistyön kasvonhoitotuotteita myyvän tuotevalmistajan kanssa. Lifestyle-yrittäjä saa tuotevalmistajalta 500 euron arvosta erilaisia kasvonhoitotuotteita testattavakseen. Vastineeksi tuotevalmistaja saa näkyvyyttä tuotteilleen lifestyle-yrittäjän sosiaalisessa mediassa. Lifestyle-yrittäjä ei ole arvonlisäverovelvollinen, koska yrittäjän vuotuiset myyntitulot jäävät alle vähäisen toiminnan rajan. Tuotevalmistaja sen sijaan on rekisteröitynyt arvonlisäverovelvolliseksi.

Kyse on vaihdosta lifestyle-yrittäjän ja tuotevalmistajan välillä. Lifestyle-yrittäjä saa vastikkeena tarjoamastaan näkyvyydestä 500 euron (sis. alv) arvosta kasvonhoitotuotteita. Tuotevalmistaja saa vastikkeena kasvonhoitotuotteiden luovutuksesta näkyvyyttä.

Kyse on lifestyle-yrittäjälle näkyvyyden eli mainospalvelun myynnistä. Lähtökohtaisesti mainospalvelun myynti on arvonlisäverollista. Koska lifestyle-yrittäjän vuotuiset myyntitulot jäävät alle vähäisen toiminnan rajan, lifestyle-yrittäjä ei kuitenkaan suorita arvonlisäveroa myynnistään. Vastaavasti lifestyle-yrittäjän katsotaan ostavan kasvonhoitotuotteet tuotevalmistajalta. Lifestyle-yrittäjällä ei ole arvonlisäveron vähennysoikeutta kasvonhoitotuotteiden ostohinnan sisältämästä arvonlisäverosta.

Tuotevalmistajalle kyse on kasvonhoitotuotteiden myynnistä ja näkyvyyden ostamisesta. Tuotevalmistaja suorittaa arvonlisäveroa kasvonhoitotuotteiden myynnistä. Tuotevalmistaja ei sen sijaan voi vähentää lifestyle-yrittäjän luovuttamasta mainospalvelusta arvonlisäveroa, koska lifestyle-yrittäjä ei ole arvonlisäverovelvollinen eikä lifestyle-yrittäjän myynti siksi sisällä lainkaan arvonlisäveroa.

1.3.5 Kulujen edelleenlaskutus

Kulujen edelleenlaskutus tarkoittaa sitä, että jokin yritys maksaa ensin itse toiselle yritykselle kuuluvia kuluja ja laskuttaa ne sitten edelleen siltä yritykseltä, jolle kulu oikeasti kuuluu. Esimerkiksi silloin, kun kaksi yrittäjää vuokraavat messuilta yhteisen messupisteen ja messujärjestäjä osoittaa vuokralaskun kokonaan vain yhdelle yrittäjälle, kyse on kulujen edelleenlaskutuksesta, kun laskun vastaanottanut yrittäjä edelleenlaskuttaa vuokrasta toiselle yrittäjille kuuluvan osuuden.

Kulun edelleenlaskuttaminen katsotaan arvonlisäverotuksessa edelleenlaskuttajan myynniksi. Siksi edelleenlaskuttaja suorittaa kulun edelleenlaskutuksesta arvonlisäveroa, ellei myyntiä ole erikseen säädetty verottomaksi. Vastaavasti edelleenlaskuttaja saa vähentää omassa arvonlisäverotuksessaan edelleenlaskuttamiensa kulujen sisältämän arvonlisäveron.

Kulu edelleenlaskutetaan yleensä alkuperäistä verokantaa soveltaen, jos edelleenlaskutettavan kulun luonne säilyy muuttumattomana. Kulun edelleenlaskutus on kuitenkin arvonlisäverotuksessa oma itsenäinen myyntinsä, jota arvioidaan itsenäisesti edelleenlaskutettavan kulun sekä edelleenlaskuttajan ja lopullisen laskun vastaanottajan välillä. Siksi esimerkiksi alun perin veroton myynti voi muuttua edelleenlaskutettaessa verolliseksi, jos myynnin verottomuus on sidottu myyjän tai ostajan asemaan tai myyntimaasääntöihin.

Esimerkki 6: Suomalainen yritys kuuluu konserniin, jonka emoyhtiö sijaitsee Puolassa. Puolalainen emoyhtiö sekä suomalainen tytäryhtiö toteuttavat yhteisen mainoskampanjan, joka kohdistuu molempien yritysten arvonlisäverolliseen ja vähennyskelpoiseen toimintaan. Mainoskampanjan toteutus on ostettu suomalaiselta mainosalan yritykseltä, joka laskuttaa koko mainoskampanjan suomalaiselta tytäryhtiöltä. Suomalaiselle tytäryhtiölle osoitettu mainospalvelulasku sisältää Suomen arvonlisäveron, koska liiketoimi tapahtuu kahden suomalaisen yrityksen välillä. Mainospalvelulasku koskee molempia konsernin yrityksiä, joten suomalainen tytäryhtiö edelleenlaskuttaa puolet laskusta puolalaiselta emoyhtiöltään.

Kun suomalainen tytäryhtiö edelleenlaskuttaa mainospalvelulaskusta puolet emoyhtiöltään, kyse on suomalaiselle tytäryhtiölle mainospalvelun myynnistä. Koska ostajana on puolalainen elinkeinonharjoittaja, suomalainen tytäryhtiö laskuttaa puolalaista emoyhtiötä EU-palvelumyyntinä, josta ei suoriteta arvonlisäveroa Suomeen. Merkitystä ei ole sillä, että suomalaiselle tytäryhtiölle osoitettu lasku on sisältänyt Suomen arvonlisäveron, koska myynnin verottomuus perustuu tässä tapauksessa palvelujen myyntimaasääntöihin.

Jos kulun edelleenlaskuttaja perii edelleenlaskutuksesta erillisen palkkion (esim. laskutuslisä), palkkion verokohtelu määräytyy varsinaisen edelleenlaskutettavan kulun perusteella.

Kulun edelleenlaskuttamisesta ei ole kyse silloin, kun kulu kohdistuu ostajan omaan liiketoimintaan. Jos esimerkiksi liikkuvaa työtä tekevä yritys laskuttaa asiakkaaltaan matkakorvauksia, kyse on omaan liiketoimintaan liittyvistä kuluista, jotka yritys lukee omaan myynnin veron perusteeseensa. Lue lisää veron perusteesta luvusta 9 Veron peruste.

Lue lisää kulujen edelleenlaskuttamisen arvonlisäverotuksesta Verohallinnon ohjeesta Laskutusvaatimukset arvonlisäverotuksessa.

1.3.6 Elinkeinoharjoittajan ja kuluttajan käsite

Tavaran tai palvelun oikean arvonlisäverokohtelun määrittämisessä olennaista on usein se, myydäänkö tavaraa tai palvelua elinkeinonharjoittajalle vai kuluttajalle. Siksi arvonlisäverotuksessa on tärkeää määritellä elinkeinonharjoittajan ja kuluttajan käsitteet.

Elinkeinonharjoittajia ovat kaikki liikkeen- tai ammatinharjoittajat riippumatta siitä, onko toiminta arvonlisäverollista vai ei. Lue elinkeinonharjoittajan määritelmä kokonaan Verohallinnon ohjeesta Palvelujen ulkomaankaupan arvonlisäverotus.

Kuluttajina pidetään kaikkia niitä toimijoita, jotka eivät ole elinkeinonharjoittajia. Myös termi ”yksityishenkilö” rinnastuu arvonlisäverotuksessa yleensä kuluttajaan.

2 Kuka on verovelvollinen

2.1 Myyjän yleinen verovelvollisuus

Jokainen, joka harjoittaa Suomessa liiketoiminnan muodossa tavaroiden ja palvelujen myyntiä, on arvonlisäverovelvollinen. Verovelvollisia ovat kaikki tavaroiden ja palvelujen myyntiä harjoittavat elinkeinonharjoittajat yritysmuodosta riippumatta. Näin ollen verovelvollisia voivat olla esimerkiksi toiminimet, osakeyhtiöt, osuuskunnat, aatteelliset yhdistykset, avoimet yhtiöt, kommandiittiyhtiöt, julkisyhteisöt, muut yhteisöt ja yhtymät.

Myyjä on yleensä verovelvollinen, mutta tietyissä tilanteissa ostaja on säädetty velvolliseksi suorittamaan arvonlisävero myynnistä. Lue lisää ostajan verovelvollisuudesta luvusta 2.4 Ostajan verovelvollisuus.

2.1.1 Liiketoiminnan tunnusmerkit

Vain liiketoiminnan muodossa Suomessa tapahtuva toiminta aiheuttaa arvonlisäverovelvollisuuden. Liiketoiminnan käsitettä ei ole määritelty arvonlisäverolaissa. Verotus- ja oikeuskäytännössä liiketoiminnan muodossa tapahtuvana toimintana on pidetty ansiotarkoituksessa tapahtuvaa, jatkuvaa, ulospäin suuntautuvaa ja itsenäistä toimintaa, johon sisältyy tavanomainen yrittäjäriski. Arvonlisäverodirektiivin mukaan verovelvollisella tarkoitetaan jokaista, joka itsenäisesti missä tahansa harjoittaa liiketoimintaa, riippumatta tämän toiminnan tarkoituksesta ja tuloksesta. Liiketoiminnan käsite on näin ollen laaja.

Liiketoiminnan tunnusmerkkien täyttymistä arvioidaan kokonaisuutena. Myös ilman katetta tapahtuva tai jopa tappiollinen toiminta voi olla liiketoiminnan muodossa harjoitettua, jos toiminta muutoin täyttää liiketoiminnan tunnusmerkit.

Korkein hallinto-oikeus on arvioinut liiketoiminnan tunnusmerkkien täyttymistä päätöksessä KHO 2021:20. Päätöksessä korkein hallinto-oikeus katsoi, että esitetyissä olosuhteissa tapahtuvaa ylijäämäaurinkosähkön satunnaista ja vähäistä myyntiä ei ollut kokonaisarvioinnin perusteella pidettävä arvonlisäverolaissa tarkoitettuna liiketoimintana.

KHO 2021:20: Asunto-osakeyhtiö osti sähköyhtiöltä sähköä kiinteistön käyttöön. Sen lisäksi se tuotti itse aurinkosähkölaitteistollaan sähköä siten, että aurinkosähkö käytettiin asunto-osakeyhtiön yhteisissä tiloissa. Tämän käytön ylittävä aurinkosähkö jaettiin laskennallisesti kiinteistöverkon liityntäpisteen takana oleville käyttöpaikoille eli asunto-osakeyhtiön osakkaille. Ylijäämäsähkön asunto-osakeyhtiö myi sähköyhtiölle. Ylijäämäsähkö tarkoitti sitä ylijäävää sähkön osuutta, joka asunto-osakeyhtiön aurinkosähkölaitteistolla oli tuotettu ja joka jäi käyttämättä asunto-osakeyhtiön yhteisiin tiloihin tai osakkaiden hallitsemiin huoneistoihin. Ylijäämäsähköä syntyi esimerkiksi sellaisina hyvin aurinkoisina päivinä, joina suuri osa asukkaista oli poissa kotoa.

Korkein hallinto-oikeus katsoi, että ennakkoratkaisuhakemuksessa selostetuissa olosuhteissa tapahtuvaa asunto-osakeyhtiön ylijäämäsähkön satunnaista ja vähäistä myyntiä ei ollut kokonaisarvioinnin perusteella pidettävä arvonlisäverolain 1 §:ssä tarkoitettuna liiketoimintana. Asunto-osakeyhtiön ei siten ollut suoritettava ylijäämäsähkön myynnistä arvonlisäveroa.

Myyjän arvonlisäverovelvollisuutta arvioidaan itsenäisesti. Arvonlisäverovelvollisuuteen ei yleensä vaikuta se, miten toimintaa käsitellään muissa verolajeissa, kuten tulo- tai elinkeinoverotuksessa.

Toiminnan harjoittaminen liiketoiminnan muodossa voi tulla arvioitavaksi esimerkiksi hevostoiminnan osalta. Lue tältä osin lisää Verohallinnon ohjeesta Hevostoimialan arvonlisäverotuksesta.

2.1.2 Komissiokauppa ja välitys

Kun päämies myy tavaran tai palvelun asiamiestä hyödyntäen ja kun asiamies myy tuotteen loppuasiakkaalle omissa nimissään, kysymys on arvonlisäverotuksessa niin sanotusta komissiokaupasta. Komissiokaupassa on näin ollen aina vähintään kolme osapuolta: varsinainen myyjä eli päämies, asiamies ja lopullinen ostaja. Komissiokaupassa asiamies myy tavaroita tai palveluja omissa nimissään päämiehensä lukuun. Asiamiehen myymien tavaroiden tai palvelujen omistusoikeus ei kuitenkaan missään vaiheessa siirry asiamiehelle, vaan tavara tai palvelu luovutetaan suoraan varsinaiselta myyjältä loppuasiakkaalle.

Arvonlisäverotuksessa komissiokauppa rinnastuu jälleenmyyntiin. Arvonlisäverotuksessa komissiokaupassa katsotaan tapahtuvan nimittäin kaksi peräkkäistä myyntiä: päämies myy tavaran tai palvelun asiamiehelle, joka myy sen edelleen loppuasiakkaalle. Päämiehen on suoritettava arvonlisävero suorittamastaan myynnistä asiamiehelle, ja asiamiehen on suoritettava arvonlisävero suorittamastaan myynnistä loppuasiakkaalle. Sekä päämies että asiamies suorittavat arvonlisäveron koko tavaran tai palvelun myyntihinnasta. Asiamies voi vähentää päämiehen myynnistä suorittaman arvonlisäveron.

Alla on esitetty kuvana komissiokaupan muodossa tapahtuva myynti silloin, kun asiamies toimii palvelun myydessään päämiehen lukuun, mutta omissa nimissään.

Myynnin lisäksi päämies voi ostaa tavaran tai palvelun asiamiestä hyödyntäen. Komissiokauppamallia voi soveltaa myös tavaran tai palvelun ostoon.

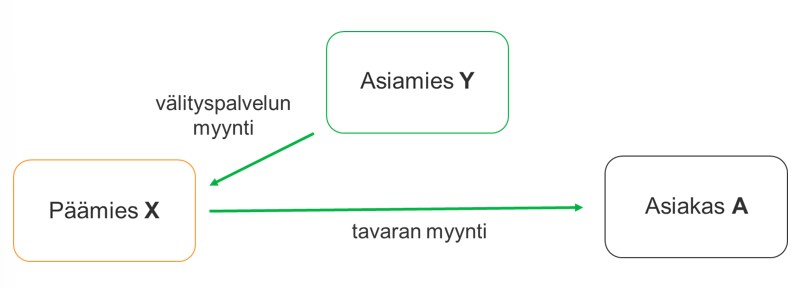

Silloin, kun asiamies myy tavaran tai palvelun päämiehen nimissä ja lukuun, kyse on välityspalvelusta. Toisin kuin komissiokaupassa, välityspalvelussa asiamies toimii selkeästi päämiehensä nimissä, eikä asiamies toimi loppuasiakkaaseen nähden tavaran tai palvelun myyjänä. Myös välityspalvelu soveltuu myynnin lisäksi tavaroiden ja palvelujen ostoon.

Alla on esitetty kuvana välitystoiminnan muodossa tapahtuva myynti silloin, kun asiamies toimii tavaran myynnissä päämiehen nimissä ja lukuun.

Lue lisää Verohallinnon ohjeesta Komissiokaupan ja välitystoiminnan arvonlisäverotus.

2.1.3 Palkka vai työkorvaus

Tavaran tai palvelun myynti ei tapahdu arvonlisäverotuksessa liiketoiminnan muodossa, jos siitä saatu vastike on ennakkoperintälain 13 §:ssä tarkoitettua palkkaa. Toisen palveluksessa työsuhteessa toimiva henkilö ei harjoita itsenäistä liiketoimintaa eikä ole arvonlisäverovelvollinen. Työsuhteessa oleva henkilö toimii tällöin työnantajansa lukuun. Työnantaja sen sijaan voi olla työsuorituksen myynnistä arvonlisäverovelvollinen.

Työkorvaus tarkoittaa työstä, tehtävästä tai palveluksesta saatua korvausta, joka maksetaan muuna kuin palkkana. Liiketoiminnan muodossa vastaanotetusta työkorvauksesta on lähtökohtaisesti suoritettava arvonlisäveroa, ellei jokin verottomuussäännös nimenomaisesti sovellu. Pääsääntöisesti kaikki elinkeinonharjoittajan palvelun myynnistä saadut tulot ovat työkorvausta tai muuta arvonlisäverollista vastiketta, ellei suorituksia nimenomaisesti makseta palkkana.

Lue lisää palkan ja työkorvauksen välisestä rajanvedosta Verohallinnon ohjeesta Palkka ja työkorvaus verotuksessa. Kevytyrittäjien ja laskutuspalveluyritysten arvonlisäverotuksesta voit lukea lisää Verohallinnon ohjeesta Laskutuspalveluyritysten ja työn suorittajien arvonlisäverotus.

Korkeakoulujen opettajat, kuten professorit, voivat antaa omaan alaansa liittyen erilaisia asiantuntijalausuntoja erillistä korvausta vastaan. Korvaus voidaan sopia palkkana tai työkorvauksena. Mitä palkasta on todettu yllä, soveltuu myös asiantuntijapalkkioihin, jotka käsitellään palkkana. Jos tällaisten lausuntojen antaminen tapahtuu työkorvausta vastaan liiketoiminnan muodossa, lausunnon antaja on pääsääntöisesti arvonlisäverovelvollinen toiminnastaan, ellei jokin verottomuussäännös nimenomaisesti sovellu.

Esimerkki 7: Yliopiston professori antaa muutamia omaan alaansa liittyviä asiantuntijalausuntoja vuodessa. Professori laskuttaa lausunnonpyytäjiä omalla toiminimellään, ja professorille kertyy lausunnoista noin 5 000 euron vuotuinen liikevaihto.

Lähtökohtaisesti professori suorittaa arvonlisäveroa antamistaan asiantuntijalausunnoista. Tässä tapauksessa professorin vuotuinen liikevaihto jää kuitenkin alle vähäisen toiminnan rajan, joten professori voi laskuttaa asiantuntijapalkkiot ilman arvonlisäveroa. Lue lisää vähäisestä toiminnasta luvusta 2.2.1 Vähäisen toiminnan harjoittajat.

Esimerkki 8: Yliopiston professori antaa muutamia omaan alaansa liittyviä asiantuntijalausuntoja vuodessa. Professori ja lausunnonpyytäjä ovat sopineet, että professori toimii palkkasuhteessa lausunnonpyytäjään nähden. Lausunnonpyytäjä maksaa professorille asiantuntijalausunnosta palkkion ennakkoperintälain 13 §:n mukaisena palkkana, joten kyse on työsuhteesta.

Professorille ei muodostu arvonlisäverovelvollisuutta saamastaan asiantuntijapalkkiosta.

Asiantuntijalausuntojen antaminen ulkomaille voi aiheuttaa lausunnonantajalle verovelvollisuuden ulkomailla. Lausunnonantajan on tarkistettava verovelvoitteensa tällöin myös ulkomaan veroviranomaiselta.

2.2 Poikkeukset yleisestä verovelvollisuudesta

2.2.1 Vähäisen toiminnan harjoittajat

Tavaran tai palvelun myyjä on verovelvollinen vain silloin, kun arvonlisäverolaissa tarkoitettu liikevaihto ylittää kalenterivuoden aikana vähäisen toiminnan rajan eli 20 000 euroa. Edellytyksenä on lisäksi, että toiminta tapahtuu liiketoiminnan muodossa.

Vähäisen toiminnan rajan ylittymistä arvioitaessa otetaan huomioon kuluvan kalenterivuoden liikevaihto ja edellisen kalenterivuoden liikevaihto. Jos elinkeinonharjoittajan liikevaihto ylittää vähäisen toiminnan rajan kesken kalenterivuoden, verovelvollisuus alkaa siitä ajankohdasta lukien, jolloin liikevaihto on ylittänyt 20 000 euroa.

Esimerkki 9: Kuluttaja myy käytettyä jääkaappipakastinta 150 eurolla paikallisessa kirpputoriryhmässä sosiaalisessa mediassa. Arvonlisäverovelvollinen maisemointisuunnitteluyritys ostaa kyseisen jääkaappipakastimen toimipisteensä sosiaalitiloja varten.

Koska kuluttajan myyntitoiminta ei tapahdu liiketoiminnan muodossa eikä se ole ylittänyt vähäisen toiminnan rajaa edellisenä tai kuluvana kalenterivuonna, kuluttaja myy jääkaappipakastimen arvonlisäverotta. Ostohinta ei sisällä maisemointiyritykselle vähennettävää veroa, koska myyjänä toimiva kuluttaja ei ole arvonlisäverovelvollinen eikä myyntihinta ole sisältänyt arvonlisäveroa.

Esimerkki 10: Maalariyrittäjä myy liiketoiminnan muodossa muutamia talonmaalausurakoita kalenterivuoden aikana. Maalarin liikevaihto on noin 8 000 euroa vuodessa. Koska maalarin liikevaihto on jäänyt alle vähäisen toiminnan rajan edellisvuonna sekä kuluvana kalenterivuonna, maalari ei ole rekisteröitynyt arvonlisäverovelvolliseksi.

Vanhassa puutalossa toimiva kahvilayrittäjä on tilannut maalarilta julkisivumaalauksen kahvilaansa. Kahvilayrittäjä on arvonlisäverovelvollinen kahvilaliiketoiminnastaan. Koska maalari ei ole arvonlisäverovelvollinen, maalari laskuttaa kahvilayrittäjää arvonlisäverottomalla laskulla. Koska maalarin lähettämä lasku ei sisällä arvonlisäveroa, kahvilayrittäjä ei voi tehdä vähennystä ostosta.

Vähäisen toiminnan raja oli 15 000 euroa 31.12.2024 asti. Raja nousi 20 000 euroon 1.1.2025 alkaen.

Vähäisen toiminnan harjoittaja voi hakeutua vapaaehtoisesti arvonlisäverovelvolliseksi, vaikka liikevaihto ei ylitä vähäisen toiminnan rajaa.

Lue lisää vähäisen toiminnan rajasta ja liikevaihtoon mukaan luettavista eristä Verohallinnon ohjeesta Arvonlisäverottoman vähäisen toiminnan raja.

2.2.2 Yleishyödylliset yhteisöt

Yleishyödylliset yhteisöt ovat arvonlisäverovelvollisia vain toiminnasta, josta saatua tuloa pidetään tuloverolain (1535/92) mukaan yhteisön veronalaisena elinkeinotulona. Jos tuloa ei pidetä veronalaisena elinkeinotulona, yhteisö ei ole saamastaan tulosta arvonlisäverovelvollinen.

Vaikka yleishyödyllinen yhteisö ei olisi muutoin toiminnastaan arvonlisäverovelvollinen, yleishyödyllinen yhteisö voi kuitenkin olla verovelvollinen ravintola- ja ateriapalvelun omasta käytöstä tai kiinteistöhallintapalvelujen omasta käytöstä.

Lue lisää Verohallinnon ohjeesta Yleishyödyllisten yhteisöjen arvonlisäverotus.

2.2.3 Uskonnolliset yhdyskunnat

Evankelisluterilaisen kirkon, ortodoksisen kirkkokunnan tai muun uskonnollisen yhdyskunnan ja niiden seurakuntien ei ole suoritettava arvonlisäveroa tulosta, jonka uskonnollinen yhdyskunta saa tuloverolain 23 §:n 3 momentissa tarkoitetusta toiminnasta.

2.2.4 Yliopistot ja ammattikorkeakoulut

Yliopistolaissa (558/2009) tarkoitetut yliopistot, mukaan lukien Helsingin yliopisto, ja ammattikorkeakoululaissa (932/2014) tarkoitetut ammattikorkeakouluyhtiöt ovat arvonlisäverovelvollisia liiketoiminnan muodossa tapahtuvasta tavaran ja palvelun myynnistä. Koulutuspalvelujen myynti on kuitenkin tietyin edellytyksin säädetty arvonlisäverottomaksi.

Koulutuspalvelujen myynnin arvonlisäverotusta on käsitelty Verohallinnon ohjeessa Koulutustoiminnan arvonlisäverotus.

2.2.5 Julkisyhteisöt

Valtio ja valtion liikelaitokset

Valtio on arvonlisäverovelvollinen liiketoiminnan muodossa tapahtuvasta tavaroiden ja palvelujen myynnistä. Valtion liikelaitokset ovat kuitenkin kukin yleisten sääntöjen mukaan erikseen verovelvollisia. Myös Huoltovarmuuskeskus, Suomen Pankki, Maatalouden interventiorahasto ja Kansaneläkelaitos ovat Suomen valtiosta erillisiä verovelvollisia.

Valtion ei ole suoritettava arvonlisäveroa viranomaistoimintoina tapahtuvista tavaroiden ja palvelujen luovutuksista. Viranomaistoimintaa ovat viranomaisten suoritteet, joiden kysyntä perustuu lakiin tai asetukseen ja joiden tuottamiseen viranomaisella on tosiasiallinen yksinoikeus. Tällaisia viranomaissuoritteita ovat esimerkiksi patentti, ajokortti, passi, henkilökortti, liikennelupa ja ajoneuvon rekisteröinti.

Valtio on kuitenkin verovelvollinen rakentamispalvelun ottamisesta omaan käyttöön silloin, kun valtio luovuttaa kiinteistön keskeneräisenä ennen kuin se on otettu käyttöön rakentamispalvelun suorittamisen jälkeen, vaikka luovutus ei tapahdu liiketoiminnan muodossa.

Valtion virastojen ja laitosten laskutusvaatimuksia on käsitelty Verohallinnon ohjeessa Arvonlisäverotunnisteen, arvonlisäveronumeron ja nimen merkitseminen valtion virastojen ja laitosten antamiin laskuihin.

Kunnat, kuntayhtymät ja hyvinvointialueet

Kunnat, kuntayhtymät, hyvinvointialueet ja Ahvenanmaan maakunta ovat verovelvollisia liiketoiminnan muodossa tapahtuvasta tavaran ja palvelun myynnistä. Kukin kunta, kuntayhtymä tai hyvinvointialue on erikseen verovelvollinen. Kunta katsotaan arvonlisäverotuksessa yhdeksi verovelvolliseksi, vaikka se harjoittaisi useita verollisia toimintoja. Kunnan liikelaitokset eivät ole itsenäisiä verovelvollisia, vaan ne ovat osa kuntaa.

Kuntien, kuntayhtymien ja hyvinvointialueiden viranomaistoiminta ei aiheuta arvonlisäverovelvollisuutta. Valtion verotonta viranomaistoimintaa koskevia periaatteita sovelletaan myös kuntiin, kuntayhtymiin ja hyvinvointialueisiin, kun harkitaan sitä, tapahtuuko toiminta liiketoiminnan muodossa. Arvonlisäverollisia ovat esimerkiksi maksuperusteiset jakelu- ja huoltomaksut, kuten maksut veden toimittamisesta, jätevedenpuhdistuksesta ja jätehuollosta. Kuntien tarkastusmaksu on sen sijaan viranomaismaksuna veroton, koska tehtävää ei voi siirtää yksityisen elinkeinonharjoittajan tehtäväksi.

Lue lisää Verohallinnon ohjeesta Kuntien ja hyvinvointialueiden arvonlisäverotusohje.

2.2.6 Yhtymät ja yhteisetuudet

Arvonlisäverotuksessa yhtymä muodostuu, kun kaksi tai useampi osakas ryhtyy harjoittamaan liiketoimintaa osakkaidensa yhteiseen lukuun ilman yhtiömuotoa. Verovelvollinen on tällöin yhtymä, ja yhtymä rekisteröidään erillisenä verovelvollisena arvonlisäverovelvolliseksi.

Arvonlisäverolaissa tarkoitetun yhtymän muodostuminen ja verovelvollisuus arvioidaan itsenäisesti muista verolajeista riippumatta. Arvonlisäverolaissa tarkoitettu yhtymä ei välttämättä muodosta yhtymää tuloverotuksessa, eikä tuloverotuksessa muodostunut yhtymä välttämättä ole arvonlisäverovelvollinen.

Esimerkki 11: A ja B omistavat yhdessä liiketilan (osakehuoneiston) hallintaan oikeuttavat osakkeet. A ja B ovat molemmat merkittynä kiinteistön käyttöoikeuden luovuttamisesta arvonlisäverovelvolliseksi. A ja B aikovat vuokrata liiketilan vuokralaiselle, joka harjoittaa tiloissa arvonlisäverollista ja vähennyskelpoista liiketoimintaa. A ja B ovat sopineet vuokralaisen kanssa, että vuokra sisältää arvonlisäveron.

A ja B omistavat liikehuoneiston yhdessä ja vuokraavat liikehuoneistoa yhdessä. A:n ja B:n yhteinen vuokraustoiminta muodostaa arvonlisäverotuksessa yhtymän, joten arvonlisäverovelvollinen vuokraustoiminnasta on yhtymä. Koska vuokra on sovittu arvonlisäverolliseksi, yhtymän on hakeuduttava kiinteistön käyttöoikeuden luovuttamisesta arvonlisäverovelvolliseksi. Merkitystä ei ole sillä, että A ja B ovat molemmat jo merkittyinä arvonlisäverovelvolliseksi.

Kun yhtymä on merkitty arvonlisäverovelvollisten rekisteriin, yhtymä ilmoittaa vuokrasta suoritettavat ja vuokraustoimintaan kohdistuvat vähennettävät verot yhtymän omalla arvonlisäveroilmoituksella.

A:n ja B:n on selvitettävä erikseen tuloverotuksen osalta, muodostaako vuokraustoiminta yhtymän myös tuloverotuksessa.

Verohallinnon ohjeessa Verotusyhtymän verotus on käsitelty muiden verolajien ohella myös arvonlisäverotusta ja yhtymän arvonlisäverovelvolliseksi rekisteröitymistä.

Yhteisetuus on tuloverotuksessa käytetty nimitys tietyille itsenäisille yhteenliittymille, jotka hallinnoivat yhteisiä alueita tai muita kiinteistön käyttöön liittyviä oikeuksia. Yhteisetuuksia ovat esimerkiksi yhteismetsät, tiekunnat, kalastuskunnat tai osakaskunnat.

Yhteisetuuksiin soveltuvat normaalit arvonlisäverolain säännökset. Yhteisetuudet ovat arvonlisäverovelvollisia liiketoiminnan muodossa tapahtuvasta myynnistä, ellei myyntiä ole nimenomaisesti säädetty verottomaksi. Tyypillisiä yhteisetuuksien arvonlisäverollisia tuloja ovat esimerkiksi kalastus- ja metsästysoikeuksien tai maa- ja kiviaineksen otto-oikeuksien myyntitulot. Usein yhteisetuuksien toiminta on kuitenkin niin pienimuotoista, että vähäisen toiminnan raja soveltuu (ks. luku 2.2.1 Vähäisen toiminnan harjoittajat) eikä yhteisetuuden tarvitse sen vuoksi rekisteröityä arvonlisäverovelvolliseksi.

Verohallinnon ohjeessa Yhteisetuuksien tuloverotus on käsitelty lyhyesti tuloverotuksen lisäksi arvonlisäverotusta.

2.2.7 Verovelvollisuusryhmät

Pääsääntöisesti kukin yhtiö on harjoittamastaan toiminnasta erikseen verovelvollinen. Esimerkiksi samaan konserniin kuuluvat yhtiöt ovat erikseen verovelvollisia ja ovat velvollisia tilittämään veroa toisilleen tapahtuvasta myynnistä. Verovelvollisuusryhmät muodostavat poikkeuksen tästä pääsäännöstä. Verovelvollisuusryhmä on mahdollista muodostaa tietyin edellytyksin vain rahoitus- ja vakuutusalalla.

Verohallinto hyväksyy verovelvollisuusryhmän muodostamisen. Hakemuksen hyväksymisen edellytyksenä on, että elinkeinonharjoittajilla on liiketoiminnan kotipaikka tai kiinteä kotipaikka Suomessa. Lisäksi elinkeinonharjoittajilla on oltava keskenään läheiset rahoitukselliset, taloudelliset ja hallinnolliset suhteet. Elinkeinonharjoittaja voi kuulua vain yhteen verovelvollisuusryhmään. Jos Verohallinto hyväksyy hakemuksen, kahta tai useampaa elinkeinonharjoittajaa kohdellaan yhtenä elinkeinonharjoittajana eli verovelvollisuusryhmänä. Kun verovelvollisuusryhmä on muodostettu, verovelvollinen myynnistä on verovelvollisuusryhmä.

Verovelvollisuusryhmä ilmoittaa keskuudestaan ryhmään kuuluvan elinkeinonharjoittajan, joka on vastuussa ryhmän arvonlisäveroilmoituksen antamisesta ja arvonlisäveron maksamisesta.

Verovelvollisuusryhmän sisällä tapahtuvat myynnit ovat verottomia. Verovelvollisuusryhmän palvelujen ostoja on käsitelty tarkemmin Verohallinnon ohjeessa Arvonlisäveroryhmä palvelun ostajana (EUT C-7/13, Skandia America). Jokaiseen verovelvollisuusryhmään kuuluvaan elinkeinonharjoittajaan sovelletaan kuitenkin erikseen arvonlisäverolain laskuja koskevia säännöksiä.

2.2.8 Paliskunnat

Porotaloutta harjoitetaan Suomessa paliskuntajohtoisesti. Arvonlisäverotuksessa poronhoitolaissa (848/90) tarkoitettu paliskunta ja siihen kuuluvat poronomistajat eli paliskunnan osakkaat muodostavat porotalouden osalta arvonlisäverovelvollisuusryhmän eli paliskuntaryhmän. Paliskuntaryhmää kohdellaan arvonlisäverotuksessa yhtenä verovelvollisena.

Paliskuntaryhmä ilmoittaa ja suorittaa arvonlisäveron paliskuntaryhmän ulkopuolelle suuntautuvasta myyntitoiminnasta, joka tuloverotuksessa luetaan poroverotuksen tuottoperustelaskennassa porotalouden tuloksi. Tällaisia porotalouden tuloja ovat muun muassa elävien porojen myynti sekä poronlihan, -sarvien ja -taljojen myynti. Paliskuntaryhmän myynneiksi katsotaan sekä paliskuntaryhmän suorittamat porotalouden myynnit että paliskuntaryhmään kuuluvien poronomistajien suorittamat porotalouden myynnit. Paliskuntaryhmän kaikki ryhmän ulkopuolelle tapahtuvat myynnit ovat arvonlisäverollisia, ellei myyntiä ole vapautettu arvonlisäverosta.

Paliskuntaryhmän sisäiset porotalouden myynnit ovat sen sijaan arvonlisäverottomia. Paliskuntaryhmän sisäisiksi myynneiksi katsotaan paliskunnan ja osakkaansa sekä saman paliskunnan osakkaiden keskinäiset porotalouden myynnit. Kahden eri paliskuntaryhmän tai kahden eri paliskuntaryhmään kuuluvan osakkaan väliset myynnit eivät sen sijaan ole paliskuntaryhmän sisäisiä myyntejä, vaan paliskuntaryhmän on suoritettava näistä myynneistä arvonlisävero normaalisti.

Poronomistajien harjoittama muu kuin porotalouden myyntien arvonlisäverovelvollisuus arvioidaan itsenäisesti. Jos poronomistaja harjoittaa kyseistä toimintaa liiketoiminnan muodossa, poronomistaja ilmoittaa ja maksaa muista kuin porotalouden myynneistä suoritettavan arvonlisäveron omalla arvonlisäveroilmoituksellaan. Koska paliskuntaryhmä ilmoittaa vain poronomistajiensa porotaloudesta suoritettavan ja vähennettävän arvonlisäveron, paliskuntaryhmän arvonlisäveroilmoituksella ei saa olla mitään muuta kuin porotalouden myyntejä tai kuluja.

Porotalouden myynneiksi ei katsota muun muassa erilaisia poroilla toteutettavia ohjelmapalveluja, kuten poroajeluja. Näistä myynneistä myyjä suorittaa arvonlisäveron normaalisti omalla arvonlisäveroilmoituksellaan.

Lue lisää asiakasohjeesta Poroverotus.

2.2.9 Konkurssipesä

Konkurssiin menneen elinkeinonharjoittajan verovelvollisuus päättyy viimeistään konkurssiin asettamispäivänä. Konkurssipesällä on arvonlisäverorekisteröinnin osalta kolme eri vaihtoehtoa.

Ensinnäkin konkurssipesä on verovelvollinen, jos se itsenäisesti harjoittaa arvonlisäverollista liiketoimintaa konkurssiin asettamisen jälkeen. Tällöin konkurssipesän on ilmoittauduttava arvonlisäverovelvolliseksi harjoittamastaan liiketoiminnasta.

Toiseksi, jos konkurssipesä vain myy konkurssiin menneen elinkeinonharjoittajan liikeomaisuutta, saattaa loppuun keskeneräiset työt tai valmistaa olemassa olevan tilauskannan eikä se hanki vähäistä enempää uutta vaihto-omaisuutta, konkurssipesä ei ole toiminnastaan arvonlisäverovelvollinen.

Kolmantena vaihtoehtona konkurssipesä voi halutessaan rekisteröityä arvonlisäverovelvolliseksi realisointitoiminnasta. Jos konkurssipesä päättää toimia realisoinnin ajan verovelvollisena, konkurssipesä rekisteröityy arvonlisäverovelvolliseksi realisoinnin ajaksi.

Se, onko konkurssipesä rekisteröitynyt arvonlisäverovelvolliseksi vai ei, vaikuttaa konkurssin aiheuttamiin arvonlisäveroseuraamuksiin ja pesän suorittamien myyntien arvonlisäverokäsittelyyn. Verohallinnon ohjeessa Arvonlisäverovelvollisen toiminnan lopettaminen ja konkurssi on käsitelty konkurssitilannetta ja sen vaikutusta arvonlisäveron tilittämiseen.

2.2.10 Sokeat yrittäjät

Sokeat yrittäjät ovat lähtökohtaisesti arvonlisäverovelvollisia harjoittamastaan toiminnasta. Sokea yrittäjä ei kuitenkaan ole arvonlisäverovelvollinen toiminnastaan,

1) jos toiminta käsittää yksinomaan hänen valmistamiensa tavaroiden tai hänen suorittamiensa tavaraan kohdistuvien työsuoritusten myyntiä ja

2) jos hän ei käytä toiminnassaan apulaisina muita kuin aviopuolisoaan tai 18 vuotta nuorempia jälkeläisiään ja enintään yhtä muuta henkilöä.

Jos sokealla yrittäjällä ei ole muita kuin yllä mainitut verottomuuden edellytykset täyttäviä myyntejä, yrittäjä ei ole arvonlisäverovelvollinen. Sokea yrittäjä voi kuitenkin vapaaehtoisesti hakeutua arvonlisäverovelvolliseksi yllä kuvatusta toiminnasta. Rekisteröitymisen myötä sokea yrittäjä suorittaa arvonlisäveron yllä kuvatusta myynnistä.

2.2.11 Alkutuotannon harjoittajat

Alkutuottajia arvioidaan arvonlisäverotuksessa samoin kuin muitakin elinkeinonharjoittajia, ja liiketoiminnan muodossa harjoitettu alkutuotanto on arvonlisäverollista toimintaa. Lähtökohtaisesti Suomessa harjoitettu alkutuotanto on arvonlisäverollista.

Esimerkki 12: Henkilö omistaa metsää ja hänet on merkitty arvonlisäverovelvolliseksi alkutuottajana. Metsänomistaja toteuttaa harvennushakkuun vuonna 2023. Metsänomistaja myy puut paikalliselle metsänhoitoyhdistykselle 10 000 eurolla.

Metsänhoitoyhdistys maksaa metsänomistajalle puista 10 000 euroa sekä arvonlisäveron 2 550 euroa eli yhteensä 12 550 euroa. Metsänomistaja suorittaa puunmyyntitulosta 2 550 euroa arvonlisäveroa Verohallinnolle.

Tyypillisin poikkeus alkutuottajan arvonlisäverovelvollisuudesta on vähäisen toiminnan rajan soveltuminen (ks. luku 2.2.1 Vähäisen toiminnan harjoittajat), jolloin alkutuottajan ei ole suoritettava arvonlisäveroa liikevaihdon vähäisyyden vuoksi.

2.2.12 Ulkomaiset yritykset

Suomessa liiketoiminnan muodossa harjoitetusta tavaroiden ja palvelujen myynnistä on suoritettava arvonlisäveroa, vaikka myyjä olisi ulkomainen elinkeinonharjoittaja. Myynnin veron maksaa lähtökohtaisesti myyjänä oleva ulkomainen elinkeinonharjoittaja, ellei verovelvollisuus siirry ostajalle. Tällöin puhutaan ostajan käännetystä verovelvollisuudesta. Jos verovelvollisuus siirtyy ostajalle, ulkomaisen elinkeinonharjoittajan ei tarvitse rekisteröityä Suomessa arvonlisäverovelvolliseksi.

Jos ulkomaisella elinkeinonharjoittajalla on Suomessa kiinteä, kyseiseen myyntiin osallistuva toimipaikka, ulkomainen elinkeinonharjoittaja on normaaliin tapaan myyjänä arvonlisäverovelvollinen tästä Suomessa tapahtuvasta myynnistä.

Jos ulkomaisella elinkeinonharjoittajalla ei ole Suomessa kyseiseen myyntiin osallistuvaa kiinteää toimipaikkaa eikä hän ole hakeutunut täällä vapaaehtoisesti verovelvolliseksi, ostaja suorittaa pääsääntöisesti veron ulkomaisen elinkeinonharjoittajan Suomessa myymistä tavaroista ja palveluista. Tällöin ulkomaisen elinkeinonharjoittajan ei tarvitse rekisteröityä arvonlisäverovelvolliseksi Suomessa.

Käännetty verovelvollisuus ei kuitenkaan sovellu kaikkiin tilanteisiin. Ulkomainen elinkeinonharjoittaja on aina velvollinen rekisteröitymään Suomessa arvonlisäverovelvolliseksi ja suorittamaan täällä tapahtuvasta myynnistä Suomeen arvonlisäveron, jos

- ostajana on yksityishenkilö

- ostajana on toinen ulkomaalainen, jolla ei ole täällä kiinteää toimipaikkaa ja jota ei ole merkitty Suomessa arvonlisäverovelvollisten rekisteriin (poikkeuksena kahden ulkomaisen elinkeinonharjoittajan väliset rakentamispalvelun myynnit)

- kyseessä on tavaran etämyynti yksityishenkilöille tai näihin rinnastettavissa oleville tahoille

- kyseessä on henkilökuljetuspalvelun myynti

- kyseessä on Suomessa järjestettyyn tilaisuuteen liittyvä elinkeinonharjoittajalle luovutettu pääsyoikeus opetus-, tiede-, kulttuuri-, viihde- ja urheilutilaisuuteen, messuille ja näyttelyyn ja muuhun vastaavaan tilaisuuteen sekä pääsyyn välittömästi liittyvän palvelun myynti

- kyseessä on Suomessa järjestettyyn tilaisuuteen liittyvien kuluttajalle luovutettujen palvelujen myynti, kun palvelut liittyvät opetukseen, tieteellisiin palveluihin, kulttuuri-, viihde- ja urheilutilaisuuksiin, messuihin ja näyttelyihin ja muihin vastaaviin palveluihin sekä kun palvelut liittyvät niiden järjestämiseen.

Kiinteä toimipaikka arvioidaan arvonlisäverotuksessa itsenäisesti. Kiinteän toimipaikan muodostuminen arvonlisäverotuksessa ei siis suoraan tarkoita sitä, että kiinteä toimipaikka muodostuu myös tuloverotuksessa, tai päinvastoin. Myöskään arvonlisäverovelvollisuus yksinään ei tarkoita sitä, että ulkomaiselle elinkeinonharjoittajalle muodostuu arvonlisäverotuksessa kiinteä toimipaikka Suomessa.

Lue lisää Verohallinnon ohjeesta Ulkomaalaisen rekisteröinti arvonlisäverovelvolliseksi Suomessa.

2.3 Vapaaehtoinen verovelvollisuus

2.3.1 Vähäinen toiminta, yleishyödylliset yhteisöt, uskonnolliset yhdyskunnat, sokeat yrittäjät

Vähäisen liiketoiminnan harjoittajien, yleishyödyllisten yhteisöjen ja uskonnollisten yhdyskuntien sekä sokeiden yrittäjien myynnit on vapautettu tietyin edellytyksin arvonlisäverosta. Näillä elinkeinonharjoittajilla on kuitenkin oikeus hakemuksesta rekisteröityä vapaaehtoisesti arvonlisäverovelvolliseksi. Hakeutumisen edellytyksenä on, että toiminta tapahtuu arvonlisäverotuksen kannalta liiketoiminnan muodossa.

Hakeuduttuaan verovelvolliseksi yllä mainittuihin elinkeinonharjoittajiin soveltuvat arvonlisäverolain säännökset samoin kuin muihinkin elinkeinonharjoittajiin. He suorittavat myynneistään normaalisti arvonlisäveron ja heillä on vastaavasti oikeus vähentää liiketoiminnan muodossa tapahtuneeseen myyntiin liittyvien hankintojen sisältämät arvonlisäverot.

2.3.2 Esiintyvät taiteilijat ja urheilijat

Esiintyvien taiteilijoiden, muiden julkisten esiintyjien ja urheilijoiden saamat palkkiot ovat lähtökohtaisesti arvonlisäverottomia. Esiintyvä taiteilija, muu julkinen esiintyjä tai urheilija voi kuitenkin vapaaehtoisesti hakeutua arvonlisäverovelvolliseksi silloin, kun esiintyjä myy esityksiään itse ja saa tästä palkkion, tai kun esiintyjä saa tilaisuuden järjestäjältä korvauksen esityksen myynnistä. Myös esityksiä myyvän elinkeinonharjoittajan, kuten ohjelmatoimiston, esityksen myynti tilaisuuden järjestäjälle on veroton. Esityksiä myyvä elinkeinonharjoittaja voi myös halutessaan hakeutua arvonlisäverovelvollisten rekisteriin.

Esiintyviä taiteilijoita ovat esimerkiksi laulajat, soittajat, näyttelijät ja lausujat. Muita julkisia esiintyjiä ovat esimerkiksi juontajat ja esitelmöitsijät. Urheilijoita ovat perinteisten lajien edustajat (esimerkiksi hiihtäjät, jääkiekkoilijat ja ralliautoilijat) sekä esimerkiksi golffarit, triathlonistit, kehonrakentajat ja e-urheilijat (esimerkiksi tietokonepelien pelaaminen kilpailuissa).

Esiintyvä taiteilija ja muu julkinen esiintyjä saa usein tuloja esiintymispalkkioiden lisäksi myös muista tulolähteistä. Hakeutumisen myötä kaikki vähäinenkin liiketoiminnan muodossa harjoitettu toiminta on arvonlisäverovelvollista, ellei toimintaa ole vapautettu verosta. Tekijänoikeuskorvaukset eivät kuulu arvonlisäveron piirin, joten hakeutuminen verovelvolliseksi ei ole mahdollista näiden korvausten osalta. Sama koskee myös esiintymispalkkiota tai muuta korvausta, jos se maksetaan henkilölle palkkana eli käsitellään tuloverotuksessa palkkatulona.

Lue lisää esiintyvistä taiteilijoista luvuista 4.2.6 Esiintymis- ja tekijänoikeuspalkkiot sekä 5.2.13 Esiintyvät taiteilijat ja urheilijat.

2.3.3 Kiinteistön vuokraajat ja muut kiinteistön käyttöoikeuden luovuttajat

Kiinteistön vuokraaminen ja muu kiinteistön käyttöoikeuden luovuttaminen ovat pääsääntöisesti verotonta. Vuokranantajalla, kiinteistön omistajalla tai osakkaalla on kuitenkin oikeus tietyin edellytyksin hakeutua vapaaehtoisesti verovelvolliseksi kiinteistön vuokraamisesta tai vastiketuloista. Hakeutuminen tuo vuokranantajalle tai kiinteistön omistajalle tai osakkaalle oikeuden vähentää kiinteistöä varten hankittujen tavaroiden ja palvelujen ostohintaan sisältyvän arvonlisäveron siltä osin kuin hankinta on kohdistunut verollisena luovutettaviin tiloihin.

Kiinteistön käyttöoikeuden luovutuksesta verovelvolliseksi hakeutumisen edellytyksenä on

- että kiinteistöä käyttävä vuokralainen harjoittaa kiinteistöllä jatkuvasti arvonlisäverovähennykseen oikeuttavaa toimintaa tai

- että kiinteistön käyttäjänä on valtio, yliopistolain 1 §:ssä tarkoitettu yliopisto, ammattikorkeakoululain 5 §:ssä tarkoitettu ammattikorkeakouluosakeyhtiö tai opetus- ja kulttuuritoimen rahoituksesta annetun lain 32 i §:ssä tarkoitettu yksityinen ammatillisen koulutuksen järjestäjä.

Keskinäinen kiinteistöosakeyhtiö tai asunto-osakeyhtiö voi hakeutua verovelvolliseksi vain, jos sen osakas saa vähentää vastikkeeseen sisältyvän arvonlisäveron täysimääräisesti eli jos osakas käyttää omistamiensa osakkeiden perusteella hallitsemaansa huoneistoa omassa yksinomaan arvonlisäverovähennykseen oikeuttavassa toiminnassa tai jos osakas vuokraa sen arvonlisäverolliseen toimintaan ja veloittaa vuokralaiselta arvonlisäverollisen vuokran. Lisäksi keskinäinen kiinteistöosakeyhtiö tai asunto-osakeyhtiö voi hakeutua verovelvolliseksi, jos sen osakkaana on valtio tai yllä tarkemmin yksilöity oppilaitos.

Hakeutuminen ei ole mahdollista kiinteistön tai osakehuoneiston myynnistä.

Lue lisää Verohallinnon ohjeesta Hakeutuminen arvonlisäverovelvolliseksi kiinteistön käyttöoikeuden luovuttamisesta.

2.3.4 Ulkomaiset elinkeinonharjoittajat

Ulkomainen elinkeinonharjoittaja, jolla ei ole Suomessa kiinteää toimipaikkaa, voi hakemuksen perusteella tulla vapaaehtoisesti verovelvolliseksi Suomessa harjoittamastaan liiketoiminnasta. Hakeutumisen jälkeen ulkomainen elinkeinonharjoittaja suorittaa Suomessa tapahtuvista myynneistä arvonlisäveron normaalisti ja saa vähentää myyntiin kohdistuvien hankintojen sisältämän arvonlisäveron.

Lue lisää Verohallinnon ohjeesta Ulkomaalaisen rekisteröinti arvonlisäverovelvolliseksi Suomessa.

2.4 Ostajan verovelvollisuus

2.4.1 Yleistä ostajan verovelvollisuudesta

Tietyissä tilanteissa ostaja on säädetty verovelvolliseksi myyjän sijaan. Edellytysten täyttyessä ostaja on verovelvollinen esimerkiksi silloin, kun kyseessä on rakentamispalvelujen osto tai toisesta EU-maasta elinkeinoharjoittajalta tehty tavaraosto Suomeen. Myös ulkomailta tehty palveluosto voi aiheuttaa ostajalle arvonlisäverovelvollisuuden. Tällöin puhutaan ostajan käännetystä verovelvollisuudesta.

Ostaja on verovelvollinen esimerkiksi silloin, kun ostaja maahantuo tavaroita Suomeen EU:n ulkopuolelta omissa nimissään.

Ostajan käännettyyn verovelvollisuuteen ei sovelleta verovelvollisuuden alarajaa. Suomessa ei-verovelvolliselta ulkomaalaiselta tehdystä ostosta ovat täällä verovelvollisia muun muassa yleishyödylliset yhteisöt, pankit, lääkäriasemat, muut ei-verovelvolliset yritykset, seurakunnat ja kunnat. Ei-verovelvollisen toimijan on tällöin ilmoittauduttava arvonlisäverovelvolliseksi.

Valtio ei ole ostajana verovelvollinen.

Jos ulkomainen elinkeinonharjoittaja on velvollinen rekisteröitymään tänne verovelvolliseksi, verovelvollisuus ei siirry ostajalle, vaan ostaja saa ulkomaiselta myyjältä Suomen arvonlisäveroa sisältävän laskun. Lue lisää Verohallinnon ohjeesta Ulkomaalaisen rekisteröinti arvonlisäverovelvolliseksi Suomessa.

2.4.2 EU-tavaraostoja tekevät

Ostaja on verovelvollinen silloin, kun hankinnassa on kyse EU-tavaraostosta eli tavaran yhteisöhankinnasta. Tavaroiden yhteisöhankinta tarkoittaa elinkeinonharjoittajien välistä irtaimen esineen omistusoikeuden vastikkeellista hankintaa, jos myyjä, ostaja tai joku muu heidän puolestaan kuljettaa esineen ostajalle EU-maasta toiseen. Näistä tavaroiden yhteisöhankinnoista syntyy ostajalle verovelvollisuus.

Kun yhteisöhankintana ostettu tavara myydään Suomeen eli kun ostetun tavaran kuljetus päättyy Suomeen, ostaja suorittaa yhteisöhankinnasta Suomen arvonlisäveron. Yhteisöhankinnan katsotaan tapahtuvan Suomessa myös silloin, kun ostaja on käyttänyt ostoa tehdessään Suomessa annettua arvonlisäverotunnistetta ja tavaran kuljetus on alkanut toisesta EU-maasta ja on päättynyt johonkin toiseen EU-maahan kuin Suomeen (niin sanottu turvaverkkosäännös).

Ostaja saa vähentää yhteisöhankinnasta suorittamansa veron, jos ostaja on hankkinut tavaran vähennykseen oikeuttavaa liiketoimintaa varten ja tavara kuljetetaan Suomeen. Turvaverkkosäännöksen nojalla suoritetusta yhteisöhankinnan arvonlisäverosta ostajalla ei sen sijaan ole vähennysoikeutta.

Myös elinkeinonharjoittajat, jotka eivät miltään osin harjoita vähennykseen oikeuttavaa toimintaa, ja sellaiset oikeushenkilöt, jotka eivät ole elinkeinonharjoittajia, ovat verovelvollisia yhteisöhankinnoista, jos hankintojen arvo ylittää säädetyn rajan. Verovelvollisuus syntyy, jos yhteisöhankintojen arvo ilman veron osuutta ylittää kalenterivuonna 10 000 euroa tai jos se edellisenä kalenterivuonna on ylittänyt 10 000 euroa. Vaikka yhteisöhankintojen arvo ei ylittäisi 10 000 euron rajaa, yhteisöhankkijalla on mahdollisuus hakeutua vapaaehtoisesti verovelvolliseksi yhteisöhankinnoistaan.

Jos elinkeinonharjoittajan toiminta on joltain osin arvonlisäverollista tai oikeuttaa arvonlisäveron palautukseen, verovelvollisuus yhteisöhankinnoista syntyy tehtyjen EU-tavaraostojen euromäärästä riippumatta.

Kun täysin vähennykseen oikeuttamatonta toimintaa harjoittava elinkeinonharjoittaja tai oikeushenkilö, joka ei ole elinkeinonharjoittaja, rekisteröityy arvonlisäverovelvolliseksi vain yhteisöhankinnoista, hän ilmoittaa rekisteröitymisen yhteydessä ilmoittautuvansa arvonlisäverovelvolliseksi ostoista tai omasta käytöstä tai vapaaehtoisen verovelvollisuuden tapauksessa hakeutuvansa yhteisöhankinnoista arvonlisäverovelvolliseksi.

Lue lisää yhteisöhankinnoista Verohallinnon ohjeesta Arvonlisäverotus EU-tavarakaupassa.

2.4.3 Uuden kuljetusvälineen hankinta

Uuden kuljetusvälineen hankinnalla tarkoitetaan tilannetta, jossa uudeksi katsottava kuljetusväline ostetaan toisesta EU-maasta, mutta tuodaan oston jälkeen käytettäväksi Suomeen. Uudella kuljetusvälineellä tarkoitetaan tietyt edellytykset täyttävää kuljetusvälinettä, kuten autoa, moottoripyörää, venettä tai lentokonetta.

Uuden kuljetusvälineen hankintaa pidetään yhteisöhankintana riippumatta siitä, onko ostaja elinkeinonharjoittaja vai kuluttaja. Uuden kuljetusvälineen hankinta verotetaan siinä maassa, jossa kuljetusvälinettä käytetään. Kun uusi kuljetusväline ostetaan toisesta EU-maasta ja tuodaan Suomeen, ostajalla on velvollisuus suorittaa arvonlisävero Suomessa.

Arvonlisäverovelvollinen uuden kuljetusvälineen ostaja ilmoittaa tekemänsä yhteisöhankinnan normaalisti arvonlisäveroilmoituksellaan. Yksityishenkilö tai ei-arvonlisäverovelvollinen elinkeinonharjoittaja on velvollinen jättämään erillisen arvonlisäveroilmoituksen tekemästään yhteisöhankinnasta.

Lue lisää yksityishenkilön menettelystä ja uuden kuljetusvälineen määritelmästä Verohallinnon ohjeista Yksityishenkilö ostaa uuden kuljetusvälineen toisesta EU-maasta ja Yksityishenkilö vie uuden auton toiseen EU-maahan.

Verohallinnon ohjeessa Uusien kuljetusvälineiden arvonlisäverosta - ohje arvonlisäverovelvolliselle on kerrottu tilanteista, jossa arvonlisäverovelvollinen elinkeinonharjoittaja ostaa uusia kuljetusvälineitä EU-alueella.

2.4.4 Tavaraostoja EU:n ulkopuolelta tekevät (tavaran maahantuonti)

Ostaja on verovelvollinen silloin, kun hankinnassa on kyse tavaraostosta EU-alueen ulkopuolelta ja ilmoitus tavaran maahantuonnista annetaan Tullille ostajan nimissä.

Maahantuontia on tavaran tuonti:

- EU:n tulli- ja veroalueen ulkopuolelta Suomeen

- EU:n tullialueelta, mutta veroalueen ulkopuolelta (esimerkiksi Kanariansaarilta), Suomeen

- Ahvenanmaalta muualle Suomeen

- Muualta Suomesta Ahvenanmaalle.

Verovelvollinen maahantuonnista on ostaja, ellei maahantuontia ole erikseen säädetty verottomaksi. Verovelvollisia ovat sekä yksityishenkilöt että elinkeinonharjoittajat.

Tulli kantaa maahantuonnin arvonlisäveron silloin, kun maahantuojaa ei ole merkitty arvonlisäverovelvollisten rekisteriin. Tällaisia tuojia ovat esimerkiksi yksityishenkilöt tai yritykset, jotka eivät ole arvonlisäverovelvollisia. Ei-arvonlisäverovelvollinen tavaran maahantuoja hoitaa arvonlisäverovelvoitteensa Tullin ohjaamalla tavalla.

Silloin, kun maahantuoja on arvonlisäverovelvollisten rekisterissä, maahantuonnin vero ilmoitetaan ja suoritetaan Verohallinnolle. Maahantuoja ilmoittaa tällöin maahantuonnista suoritettavan veron arvonlisäveroilmoituksellaan.

Lue lisää Verohallinnon ohjeista Maahantuonnin arvonlisäveron peruste, Maahantuonnin arvonlisäverotusmenettelystä 1.1.2018 alkaen, Arvonlisäverolain 94 b §:n verottomuuden soveltamien maahantuonnissa ja Arvonlisäveron erityisjärjestelmät. EU:n arvonlisäveroalueen voi tarkistaa asiakasohjeesta EU:n arvonlisävero- ja valmisteveroalue.

2.4.5 Palveluostoja EU-alueelta tai EU:n ulkopuolelta tekevät

Ostaja on verovelvollinen silloin, kun suomalainen elinkeinonharjoittaja ostaa palvelun ulkomaiselta elinkeinonharjoittajalta toisesta EU-maasta tai EU:n ulkopuolelta ja palvelu luovutetaan ostajalle Suomeen. Ulkomainen myyjä voi veloittaa ostajaa ilman arvonlisäveroa, koska ostaja suorittaa veron Suomeen käännetyn verovelvollisuuden perusteella. Käännettyä verovelvollisuutta ei sovelleta, jos ulkomainen myyjä on hakeutunut Suomessa verovelvolliseksi.

Kaikissa EU-maissa sovelletaan käännettyä verovelvollisuutta tilanteeseen, jossa toisessa EU-maassa verovelvollinen myy yleissäännön (ks. luku 4.3.1 Yleissäännöt) nojalla verottavan palvelun suomalaiselle elinkeinonharjoittajalle tai elinkeinonharjoittajaan rinnastetulle oikeushenkilölle. Käännettyä verovelvollisuutta sovelletaan EU-alueella myös ostoihin, jotka tehdään EU:n ulkopuolelle sijoittautuneelta myyjältä.

Esimerkki 13: Suomalainen ohjelmistokehittäjänä toimiva yritys ostaa ohjelmistojen suunnittelupalvelua virolaiselta alihankkijalta ja maksaa lisenssejä ohjelmistoihin liittyen yhdysvaltalaiselle yritykselle.

Verotusoikeus ohjelmiston suunnittelupalveluun ja ohjelmistojen lisensseihin on ostajan sijaintimaalla eli Suomella. Virolaisella tai yhdysvaltalaisella yrityksellä ei ole Suomessa kiinteää toimipaikkaa eivätkä ne ole hakeutuneet Suomessa arvonlisäverovelvolliseksi.

Suomalaiselle yritykselle syntyy käännetty verovelvollisuus tekemistään ostoista. Yritys ilmoittaa virolaiselta alihankkijalta ostamansa suunnittelupalvelun arvonlisäveroilmoituksella kohdassa "Palveluostot muista EU-maista" ja suunnittelupalvelun ostosta suoritettavan veron kohdassa "Vero palveluostoista muista EU-maista".

Suomalainen yritys ilmoittaa yhdysvaltalaiselta yritykseltä ostamastaan lisenssistä suoritettavan veron arvonlisäveroilmoituksella yleisen verokannan alaisessa myynnistä suoritettavassa verossa.

Koska suomalainen yritys on tehnyt molemmat hankinnat omaa vähennyskelpoista liiketoimintaansa varten, suomalainen yritys voi ilmoittaa näistä ostoista suoritettavaa veroa vastaavat summat vähennettävissä veroissa. Käytännössä ostoista maksettavaa arvonlisäveroa ei tällöin muodostu. Vaikka maksettavaa veroa ei muodostu, suomalaisen yrityksen on silti täytettävä ilmoittamisvelvollisuutensa ja ilmoitettava ostot edellä mainitulla tavalla arvonlisäveroilmoituksellaan.

Käännettyä verovelvollisuutta sovelletaan myös silloin, kun ulkomaalaisella on Suomessa kiinteä toimipaikka, jos täällä oleva toimipaikka ei osallistu kyseiseen myyntiin. Lue lisää kiinteästä toimipaikasta Verohallinnon ohjeesta Ulkomaalaisen rekisteröinti arvonlisäverovelvolliseksi Suomessa.

Jos suomalainen elinkeinonharjoittaja tai oikeushenkilö on käännetyn verovelvollisuuden perusteella velvollinen suorittamaan veron, eikä hän ole vielä arvonlisäverovelvollisten rekisterissä, hänen on rekisteröidyttävä palveluostosta arvonlisäverovelvolliseksi. Tällöin elinkeinonharjoittaja tai oikeushenkilö ilmoittaa rekisteröintivaiheessa rekisteröityvänsä arvonlisäverovelvolliseksi roolilla "ostoista tai omasta käytöstä". Tässä tilanteessa palveluostosta suoritetusta verosta ei ole vastaavaa arvonlisäveron vähennysoikeutta. Käännetty verovelvollisuus ja rekisteröintivelvollisuus eivät koske yksityishenkilöä tai oikeushenkilöä, joka ei ole elinkeinonharjoittaja ja joka rinnastuu yksityishenkilöön.

Lue lisää kansainvälisestä palvelukaupasta Verohallinnon ohjeesta Palvelujen ulkomaankaupan arvonlisäverotus.

2.4.6 Rakentamispalvelun ostot

Arvonlisäverotuksessa veron palvelun myynnistä maksaa yleensä palvelun myyjä. Suomessa rakennusalalla tapahtuvaan myyntiin sovelletaan kuitenkin laajasti ostajan käännettyä arvonlisäverovelvollisuutta. Rakennusalan käännetty verovelvollisuus soveltuu aina, kun molemmat seuraavista edellytyksistä täyttyvät:

- Palvelu on rakentamispalvelua tai työvoiman vuokrausta rakentamispalvelua varten.

- Ostaja on elinkeinonharjoittaja, joka toiminnassaan muutoin kuin satunnaisesti myy rakentamispalvelua, suorittaa arvonlisäverolain 31 §:n 1 momentin 1 kohdassa tai 33 §:ssä tarkoitettuja kiinteistön luovutuksia tai vuokraa työvoimaa rakentamispalvelua varten. Ostaja voi olla myös niin sanottu välimies eli elinkeinonharjoittaja, joka myy edelleen kyseisen palvelun edellä määritellylle elinkeinonharjoittajalle.

Rakennusalan käännettyä verovelvollisuutta ei sovelleta pelkkään tavaroiden myyntiin eikä rakentamispalvelun myyntiin yksityishenkilöille tai vähäisen toiminnan harjoittajille.

Lue lisää rakennusalan käännetystä verovelvollisuudesta Verohallinnon ohjeesta Rakennusalan käännetty arvonlisäverovelvollisuus.

2.4.7 Metalliromun tai -jätteen ostot

Metalliromun ja -jätteen myynnissä verovelvollinen on pääsääntöisesti ostaja. Käännettyä verovelvollisuutta sovelletaan Suomessa tapahtuvaan metalliromun ja -jätteen myyntiin aina, kun sekä myyjä että ostajat ovat arvonlisäverovelvollisten rekisteriin merkittyjä elinkeinonharjoittajia.

Verohallinnon ohjeesta Metalliromun ja -jätteen myynnin käännetty arvonlisäverovelvollisuus voi lukea enemmän metalliromun ja -jätteen myynnin arvonlisäverotuksesta.

2.4.8 Kullan ostajat

Sijoituskullan myynti, välitys, yhteisöhankinta ja maahantuonti ovat lähtökohtaisesti verottomia. Sijoituskullan myynnissä ja välityksessä on kuitenkin tietyin edellytyksin mahdollista valita liiketoiminnan verollisuus. Jos myyjä valitsee sijoituskullan myynnin verollisuuden, myyntiin sovelletaan käännettyä verovelvollisuutta, kun ostaja on merkitty arvonlisäverovelvollisten rekisteriin. Tällöin ostaja on myyjän puolesta verovelvollinen sijoituskullan verollisesta myynnistä.

Käännetty verovelvollisuus soveltuu myös vähintään 325 tuhannesosan pitoisen kulta-aineksen ja kultapuolivalmisteen myyntiin arvonlisäverovelvollisten rekisteriin merkitylle ostajalle. Tällöin ostaja ilmoittaa ja suorittaa veron myyjän puolesta.

Käännetty verovelvollisuus ei sovellu sijoituskullan välitykseen.

Lue lisää Verohallinnon ohjeesta Sijoituskullan sekä kulta-aineksen ja kultapuolivalmisteen arvonlisäverotus.

2.4.9 Päästöoikeuden ostajat

Ostaja on verovelvollinen päästöoikeuden ostosta, jos ostaja on merkitty Suomessa arvonlisäverovelvollisten rekisteriin. Jos päästöoikeuden ostajaa ei ole merkitty arvonlisäverovelvollisten rekisteriin, päästöoikeuden myyjä on normaalisti verovelvollinen päästöoikeuden myynnistä.

Päästöoikeudella tarkoitetaan päästökauppadirektiivissä (2003/87/EY) määriteltyjä kasvihuonekaasujen päästöoikeuksia, jotka voidaan siirtää mainitun direktiivin 12 artiklan mukaisesti, sekä muita päästökaupassa kelpaavia yksiköitä, joita toimijat voivat käyttää edellä mainitun direktiivin noudattamiseksi.

3 Tavarakaupan arvonlisävero

3.1 Yleistä tavarakaupasta

3.1.1 Verotusoikeus tavaran myyntiin

Arvonlisäveroa suoritetaan liiketoiminnan muodossa Suomessa tapahtuvasta tavaran myynnistä, tavaran maahantuonnista, tavaroiden yhteisöhankinnasta ja tavaran siirrosta varastointimenettelystä. Kaikki Suomessa harjoitettu liiketoiminta on pääsääntöisesti arvonlisäverollista toimintaa.

Arvonlisäveroa suoritetaan Suomeen vain Suomessa tapahtuvasta tavaroiden myynnistä. Suomella tarkoitetaan EU:n lainsäädännön mukaista Suomen arvonlisäveroaluetta ja Ahvenanmaan maakuntaa. Suomen alueella tarkoitetaan Suomen valtioon maantieteellisesti kuuluvaa aluetta. Suomen alueeseen kuuluvat myös aluevedet, ilmatila sekä vapaa-alueet ja tullivarastot. Jos tavaran myynti ei arvonlisäverolain mukaan tapahdu Suomessa, myynnistä ei suoriteta arvonlisäveroa Suomeen. Tällöin tavaran myyjän on selvitettävä tavaranmyynnin arvonlisäverotus siitä maasta, jolla on verotusoikeus myyntiin.

Esimerkki 14: Suomalainen hevostarvikeliike osallistuu Ruotsissa järjestettävään suureen hevosalan tapahtumaan. Hevostarvikeliike myy messuilla erilaisia hevostarvikkeita ja ratsastusvaatteita. Tavarat luovutetaan ostajille messuilla.

Hevostarvikeliikkeen messumyynti ei tapahdu Suomessa eikä myynnistä siksi suoriteta arvonlisäveroa Suomeen. Hevostarvikeliike selvittää messumyyntinsä arvonlisäverotuksen Ruotsista.

Suomen arvonlisäverolain myyntimaasäännökset määrittävät, milloin Suomella on verotusoikeus myyntiin. Nämä myyntimaasäännökset perustuvat arvonlisäverodirektiivin (2006/112/EY) vastaaviin säännöksiin. Tavaran myyntimaa määräytyy siten yhteneväisesti koko EU:n alueella. Säännösten tulkinnassa voi kuitenkin olla maakohtaisia eroja.

Tavaran myyntimaan määrittämiseen vaikuttavat 1) tavaran sijaintipaikka, 2) se, liittyykö myyntiin valtion rajat ylittävää kuljetusta sekä 3) se, myydäänkö tavara elinkeinonharjoittajalle vai kuluttajalle. Myyntimaata määritettäessä merkitystä ei ole sen sijaan sillä, mihin maahan myyjä ja ostaja ovat sijoittautuneet.

Tavarakaupan yleissäännöksen mukaan tavara on myyty siinä maassa, jossa se luovutetaan ostajalle. Jos tavara on luovutettu ostajalle Suomessa, tavaran myyntimaa on Suomi ja Suomella on verotusoikeus myyntiin. Jos tavara kuljetetaan ostajalle myyntiin liittyen ja tavara on Suomessa kuljetuksen alkaessa, myyntimaa on yleissäännön mukaan kuljetuksen alkamispaikka eli Suomella on verotusoikeus myyntiin. Sillä ei ole merkitystä, kuka kuljetuksen suorittaa. Tavaran myyntimaa on Suomi siinäkin tilanteessa, jossa tavara on EU:n ulkopuolella kuljetuksen alkaessa, jos myyjä tuo tavaran Suomeen myyntiä varten. Jos myyjä myy toimittamansa tavarat asennettuina tai koottuina jäsenvaltiosta toiseen, myynnin katsotaan tapahtuvan siinä valtiossa, missä asentaminen tai kokoonpano tapahtuu. Jos tavara myydään asennettuna ja tavaran asennus tai kokoonpano tapahtuu Suomessa, tavaran myyntimaa on Suomi eli verotusoikeus on Suomella.

Esimerkki 15: Arvonlisäverovelvollinen valaisinliike myy yleishyödylliselle yhdistykselle valaisimia Kuopiossa sijaitsevasta kivijalkakaupasta. Yhdistys ei ole arvonlisäverovelvollinen. Valaisimet tulevat yhdistyksen yleishyödyllisen toiminnan käyttöön.

Tavaran myyntimaa on Suomi, koska valaisin luovutetaan ostajalle Suomessa. Valaisinliike laskuttaa yhdistystä laskulla, joka sisältää yleisen verokannan mukaisen arvonlisäveron.

Esimerkki 16: Suomalainen valaisinliike myy ruotsalaiselle arvonlisäverovelvolliselle ostajalle valaisimia. Valaisinliike toimittaa valaisimet ruotsalaiselle ostajalle tämän työmaalle Suomessa.

Tavaran myyntimaa on Suomi, koska valaisinten kuljetus alkaa Suomesta ja koska valaisinliike luovuttaa valaisimet ostajalle Suomessa. Valaisinliike laskuttaa ruotsalaista ostajaa laskulla, joka sisältää yleisen verokannan arvonlisäveron.

Esimerkki 17: Suomalainen huoltamo myy virolaiselle kuljetusyritykselle rekkaan uuden renkaan asennettuna. Virolainen yritys pyytää toimittamaan renkaan Sodankylään levikkeelle, jossa rekka odottaa. Huoltamo käyttää renkaan vaihdossa alihankintakumppania, joka kuljettaa renkaan levikkeelle ja suorittaa renkaanvaihdon. Kumppani laskuttaa huoltamoa omasta työstään. Huoltamo laskuttaa uuden renkaan vaihtoineen kokonaisuudessaan virolaiselta kuljetusliikkeeltä.

Tavaran myyntimaa on Suomi, koska rengas on kuljetettu myyntiin liittyen vain Suomessa ja renkaanvaihtokin on tehty Suomessa. Kyseessä on tavaran myynti asennettuna. Koska asennus on tehty Suomessa, huoltamo suorittaa myynnistä arvonlisäveron Suomeen. Huoltamo laskuttaa virolaista kuljetusliikettä myynnistä laskulla, joka sisältää yleisen verokannan arvonlisäveron.

Esimerkki 18: Suomalainen yritys myy tuotantokoneen asennettuna virolaiselle leipätehtaalle Viroon. Molemmat kaupan osapuolet ovat arvonlisäverovelvollisia kotimaissaan eikä niillä ole kiinteitä toimipaikkoja ulkomailla.

Kyse on suomalaiselle myyjälle tavaran myynnistä asennettuna. Koska tuotantokoneen asennus tapahtuu Virossa, tavaran myyntimaa ei ole Suomi. Suomalaisen myyjän on selvitettävä Viron veroviranomaiselta mahdolliset myyntiin liittyvät arvonlisäverovelvoitteensa Virossa. Suomalainen yritys ei maksa myynnistä arvonlisäveroa Suomeen. Suomalainen yritys ilmoittaa myynnin Suomessa arvonlisäveroilmoituksellaan 0-verokannan alaisena liikevaihtona.

Tavarakaupan yleissäännöstä sovelletaan, jos myyntimaa ei määräydy erityissäännöksen mukaisesti. Lue erityissäännöksistä tarkemmin jäljempänä luvusta 3.1.2 Sähkön, kaasun, lämpö- ja jäähdytysenergian myynti ja luvusta 3.3.4 Tavaran myynti kuluttajille (etämyynti).

Tavaroiden myynnin yleissäännöstä on käsitelty Verohallinnon ohjeessa Arvonlisäverotus EU-tavarakaupassa.

3.1.2 Sähkön, kaasun, lämpö- ja jäähdytysenergian myynti

Sähkön, kaasun sekä lämpö- ja jäähdytysenergian myynnin myyntimaa määräytyy yleissäännöstä poikkeavasti. Myyntimaahan vaikuttaa se, kenelle energia myydään ja missä energia kulutetaan.

Verovelvolliselle jälleenmyyjälle myytävä sähkö, EU-alueella sijaitsevan maakaasuverkon tai siihen yhdistetyn verkon kautta toimitettava kaasu sekä lämpö- ja jäähdytysverkon kautta toimitettava lämpö- ja jäähdytysenergia on myyty Suomessa, jos verovelvollisella jälleenmyyjällä on täällä kiinteä toimipaikka, johon nämä tavarat luovutetaan. Jos näitä tavaroita ei luovuteta Suomessa tai muualla olevaan kiinteään toimipaikkaan, niiden myynti on tapahtunut Suomessa, jos verovelvollisen jälleenmyyjän kotipaikka on täällä.

Jos taas sähköä ja maakaasuverkon kautta toimitettavaa kaasua sekä lämpö- ja jäähdytysverkon kautta toimitettavaa lämpö- ja jäähdytysenergiaa ei myydä verovelvolliselle jälleenmyyjälle, se on myyty Suomessa, jos ostaja tosiasiallisesti kuluttaa ne täällä. Jos ostaja ei tosiasiallisesti kuluta näitä tavaroita tai osaa niistä, kuluttamattomat tavarat katsotaan kulutetuiksi Suomessa, jos ostajalla on täällä kiinteä toimipaikka, johon nämä tavarat luovutetaan. Jos näitä tavaroita ei luovuteta Suomessa tai muualla olevaan kiinteään toimipaikkaan, ostajan katsotaan kuluttaneen tavarat Suomessa, jos ostajan kotipaikka on täällä.

Verovelvollisella jälleenmyyjällä tarkoitetaan tässä yhteydessä elinkeinonharjoittajaa, jonka pääasiallisena toimintana on sähkön ja kaasun sekä lämpö- ja jäähdytysenergian ostojen osalta kyseisten tuotteiden jälleenmyynti. Elinkeinonharjoittajan oma kulutus on tällöin hyvin vähäistä.

Kun suomalainen verovelvollinen jälleenmyyjä, jolla on kiinteä toimipaikka Suomessa, ostaa sähköä ulkomaiselta myyjältä, myyntimaa on Suomi. Suomalainen ostaja on tällöin käännetyn verovelvollisuuden perusteella verovelvollinen sähkön ostosta, jos ulkomaisella myyjällä ei ole Suomessa myyntiin osallistuvaa kiinteää toimipaikkaa eikä myyjä ole hakeutunut Suomessa verovelvolliseksi. Suomalainen jälleenmyyjä ilmoittaa ostosta suoritettavan arvonlisäveron veroilmoituksellaan samassa kohdassa, jossa jälleenmyyjä ilmoittaa kotimaan yleisen verokannan alaisen myynnin. Jos hankinta on tullut vähennyskelpoisen liiketoiminnan käyttöön, ostaja saa vähentää ostosta suoritettavan veron määrän.

Lue lisää Verohallinnon ohjeesta Arvonlisäverotus EU-tavarakaupassa.

3.1.3 Osamaksukauppa ja lunastuslauseke

Tavaran osamaksukaupassa tavaran hallintaoikeus luovutetaan ostajalle ennen kuin ostaja on maksanut koko kauppahinnan. Osamaksukauppaan sisältyy usein ehto siitä, että tavaran omistusoikeus siirtyy ostajalle vasta, kun ostaja on maksanut koko kauppahinnan. Osamaksukauppaa pidetään arvonlisäverotuksessa tavaran myyntinä tavaran omistusoikeuden tilapäisestä pidätyksestä huolimatta.

Kotimaan kaupassa tavaran myynnistä ja vuokrauksesta suoritetaan arvonlisäveroa. Se, onko kyse tavaran myynnistä (osamaksukaupasta) vai vuokrauksesta, voi kuitenkin vaikuttaa arvonlisäveron ajalliseen kohdistamiseen.

Keskusverolautakunta on lainvoimaisessa ennakkoratkaisussaan KVL 2018/26 arvioinut osamaksulla ostetun ajoneuvon kauppasopimukseen liittyvän lunastuslausekkeen sisältöä. Keskusverolautakunnan mukaan kyse oli esitetyissä olosuhteissa tavaran vuokrauksesta, koska tavaran lunastaminen omaksi sopimuskauden päätteeksi ei ollut vuokralleottajalle ainut taloudellisesti rationaalinen valinta.

KVL 2018/26: Yhtiö suunnitteli tuotevalikoimansa laajentamista uuteen osamaksusopimukseen perustuvaan tuotteeseen. Hakemuksen mukaan yhtiö osti ajoneuvon autoliikkeeltä ja luovutti sen asiakkaalle asiakkaan kanssa tehdyn sopimuksen perusteella. Ajoneuvo luovutettiin asiakkaalle sopimuskauden alussa ja asiakas maksoi sopimuksen mukaisia maksueriä 3–5 vuoden ajan. Asiakkaalla oli sopimuskauden päättyessä mahdollisuus valita, lunastaako hän ajoneuvon omistukseensa maksamalla vapaaehtoisen viimeisen erän vai käyttääkö hän sopimuksen mukaista hintatakuuta ja palauttaa ajoneuvon takaisin yhtiölle. Viimeisen maksuerän määrä laskettiin määrittämällä sopimuksentekohetkellä ajoneuvon todennäköinen käypä arvo sopimuskauden päättyessä, vähennettynä yhtiön arvioimalla riskimarginaalilla.

Keskusverolautakunta katsoi, että asiakkaasta ei tullut automaattisesti, ilman huomattavan suuren viimeisen maksuerän maksamista, ajoneuvon omistajaa sopimuskauden päättyessä. Edelleen keskusverolautakunta katsoi, ottaen huomioon yhtiön esittämän esimerkkilaskelman ajoneuvoa koskevista maksueristä ja luonnoksen yleisiksi sopimusehdoiksi, että sopimuksen taloudellisten ehtojen perusteella ei voitu katsoa, että lunastusoikeuden käyttäminen oli ainoa taloudellisesti rationaalinen valinta, jonka asiakas voi kyseisenä valinta-ajankohtana tehdä. Lunastusmaksun ollessa merkittävä osuus ajoneuvon kokonaishinnasta, asiakkaalla oli myös todellinen taloudellinen vaihtoehto päättää kyseisenä valinta-ajankohtana käyttää hintatakuuta ja palauttaa ajoneuvo yhtiölle. Hakemuksessa kuvattua, yhtiön suunnittelemaa järjestelyä oli siten pidettävä arvonlisäverolain 1 §:n 1 momentin 1 kohdassa tarkoitettuna palvelun myyntinä.

Silloin, kun tavaran vuokraukseen liittyy sitova lunastusvelvollisuus, jonka perusteella vuokralleottajan on lunastettava tavara vuokra-ajan päätyttyä itselleen, kyse on tavaran osamaksukaupasta eli tavaran myynnistä. Jos vuokralleottajalla on lunastusoikeus vuokraamaansa tavaraan vuokra-ajan päätyttyä eikä kyseessä ole sitova lunastusvelvollisuus, asiassa arvioidaan sitä, onko tavaran lunastus sopimuskauden päätyttyä vuokralleottajalle ainut taloudellisesti rationaalinen valinta. Arviointi perustuu tehtyyn sopimukseen, joten arviointi on aina tapauskohtaista.

Kiinteistön myynnin ja vuokrauksen rajanvedosta voit lukea lisää vero.fi-sivuilta ohjeesta Hakeutuminen arvonlisäverovelvolliseksi kiinteistön käyttöoikeuden luovuttamisesta (ohjeen otsikko 2.6.5).

3.2 Kotimaan tavarakaupan poikkeustilanteita

3.2.1 Metalliromun ja -jätteen myynti