Kun kirjaudut OmaVeroon, saat veropostisi jatkossa vain sähköisesti. Lue lisää muutoksesta.

Tässä ohjeessa käsitellään asiamiestoiminnan eli komissiokaupan ja välityspalveluiden myynnin arvonlisäverotusta.

Ohjeeseen on päivitetty 1.1.2026 voimaan tullut alennetun verokannan muutos 14 prosentista 13,5 prosenttiin.

1 Yleistä

Tavaroiden ja palveluiden myynti ja osto tapahtuvat usein asiamiehen, edustajan tai jonkin sähköisen kauppapaikan välityksellä. Näistä asiamiehistä voidaan käyttää esimerkiksi nimitystä agentti tai komissionääri.

Komissiokaupassa ja välitystoiminnassa on kummassakin kolme osapuolta: päämies, asiakas sekä välittäjänä tai asiamiehenä toimiva osapuoli, joka on yhteydessä asiakkaaseen ja hoitaa varsinaisen myyntityön. Asiamiehen roolissa voi olla myös jokin sovellus tai muu sähköinen kauppapaikka, jonka välityksellä päämies myyjänä ja asiakas ostajana kohtaavat. Tavaran omistusoikeus ei siirry komissiokaupassa tai välityksessä missään vaiheessa asiamiehelle.

Vaikka liiketoiminnassa ei välttämättä muutoin tehdä eroa komissiokaupan ja välitystoiminnan välillä, arvonlisäverotuksessa jako on tehtävä. Arvonlisäverotuksessa on nimittäin oma säännös komissiokaupasta (AVL 19 §). Tästä syystä komissiokaupan ja välitystoiminnan arvonlisäverokäsittelyt eroavat merkittävästi toisistaan.

Arvonlisäverotuksessa onkin asiamiestä käytettäessä ensin selvitettävä, osallistuuko asiamies omissa nimissään palvelun tai tavaran myyntiin tai ostoon eli toimiiko hän komissionäärinä vai toimiiko asiamies päämiehensä nimissä eli välittäjänä. Esimerkiksi, kun kioskiyrittäjä myy linja-autoihin matkalippuja, on kioskiyrittäjän syytä selvittää, missä roolissa hän toimii arvonlisäverotuksen kannalta.

Jos asiamiehen katsotaan myyvän tavaran tai palvelun asiakkaalle omissa nimissään, hän suorittaa arvonlisäveron koko asiakkaan tavarasta tai palvelusta maksamasta vastikkeesta. Sen sijaan välittäjänä eli toisen nimissä toimiva asiamies suorittaa arvonlisäveron ainoastaan välityspalkkiostaan. Kansainvälisissä, maiden rajat ylittävissä myynneissä toiminnan luonne vaikuttaa siihen, minkä maan arvonlisäverolakia myyntiin sovelletaan.

Tässä ohjeessa käsitellään komissiokaupan ja välityspalveluiden tunnuspiirteitä sekä toimintatavan vaikutusta myynnin arvonlisäverokäsittelyyn.

2 Komissiokauppaa vai palvelumyyntiä

Oikean arvonlisäverokäsittelyn määrittämiseksi on tärkeää ensin selvittää se, onko asiamiehen ja päämiehen välisissä liiketoimissa kyse komissiokaupasta vai välityspalvelun tai muun palvelun myynnistä.

Arvonlisäverosäännösten soveltamisen kannalta ratkaisevaa on se, mitä osapuolet ovat sopineet toiminnan järjestämisestä. Erityisesti merkitystä on sillä, kenen nimissä tavara tai palvelu myydään asiakkaalle. Merkitystä annetaan myös sille, keneltä asiakas markkinoinnissa ja muutoin esitettyjen tietojen perusteella mieltää ostavansa tavaran tai palvelun. Käytännön järjestelyjen ja laskumerkintöjen on vastattava sitä, mitä osapuolet ovat sopineet. Jos toiminnan käytännön järjestelyt eivät vastaa sovittua tai toiminnan järjestelyistä ei ole erikseen sovittu osapuolten kesken, tulkintatilanteet ratkaistaan arvioimalla kokonaisuutta tosiasioihin pohjautuen.

Asiamiehen veloittaman palkkion nimellä (kuten komissio, välityspalkkio tai provisio) ei ole arvioinnissa merkitystä, vaan tosiseikat ratkaisevat. Myöskään sillä, miten palkkio veloitetaan eli veloittaako asiamies sen erikseen vai pidättääkö asiamies sen tilityksestä päämiehelle, ei ole merkitystä arvonlisäverotuksessa.

2.1 Komissiokaupan määritelmä

Komissiokaupassa asiamies toimii omissa nimissään, mutta päämiehensä lukuun. Komissiokauppaan ei sovelleta välitystä koskevia säännöksiä, vaan se rinnastuu arvonlisäverotuksessa jälleenmyyntiin. Arvonlisäverotuksessa katsotaan siis tällöin tapahtuvan kaksi peräkkäistä myyntiä: 1) päämiehen myynti asiamiehelle ja 2) asiamiehen myynti asiakkaalle. Komissiokauppias voi toimia vastaavalla tavalla myös ostajan asiamiehenä. Asiasta on erikseen säädetty arvonlisäverolain 19 §:ssä.

Alla on esitetty kuvana komissiokaupan muodossa tapahtuva myynti silloin, kun asiamies toimii palvelun myydessään päämiehen lukuun, mutta omissa nimissään.

Arvonlisäverolain 19 §:n mukaisen komissiokaupan tunnusmerkkejä ovat muun muassa:

- myyntitosite tai tilausvahvistus yms. myyntiä koskeva vahvistus on kirjoitettu asiamiehen nimissä,

- asiakas mieltää markkinoinnissa ja muutoin esitettyjen tietojen perusteella ostavansa tavaran tai palvelun asiamieheltä,

- myynti on muun kuin tavaroiden toimittajan tai palvelun suorittajan (eli päämiehen) järjestämää,

- tavaroiden toimittaja tai palvelun suorittaja (eli päämies) ei yksin määrittele tavaroiden ja palveluiden myyntihintaa vaan myös asiamies osallistuu hinnoitteluun ja

- tavarassa tai palvelussa olevasta virheestä reklamoidaan asiamiehelle.

Kaikkien yllä kuvattujen tunnusmerkkien ei tarvitse toteutua, jotta toiminta olisi komissiokauppaa. Arviointi tehdään aina kokonaisarviointina.

Myös komissiokaupassa osapuolten välisissä sopimuksissa saatetaan käyttää välityspalveluun tai välityspalkkioon viittaavia termejä, vaikka tosiasiallisesti kyse olisikin arvonlisäverotuksessa komissiokaupasta. Sopimusten sisällön ja muiden tosiseikkojen perusteella on kuitenkin arvioitava, onko tavaran tai palvelun myynnissä kysymys komissiokaupan vai välityspalvelun muodossa tapahtuvasta myynnistä, eli myykö asiamiehenä toimiva osapuoli tavaran tai palvelun asiakkaalle omissa nimissään vai tavaran toimittajan tai palvelun suorittajan eli päämiehen nimissä.

Komissiokauppaa on käsitelty oikeuskäytännössä esimerkiksi keskusverolautakunnan ennakkoratkaisussa 6/2020, jossa merkitystä annettiin erityisesti osapuolten välisille sopimusehdoille.

KVL 6/2020: Tapauksessa A Oy myi henkilökuljetuspalveluja tarjoavan B:n matkalippuja, jotka olivat kertalippuja, vuorokausilippuja ja kausilippuja. Lisäksi osapuolten välisen sopimuksen mukaan A Oy myi matkakortille ladattavaa arvolatausta omissa nimissään B:n lukuun. A Oy määritteli matkalippujen hinnat itsenäisesti. Matkakortille ladattavalla arvolla voitiin ostaa matkalippu liikennevälineissä olevilta kortinlukijoilta tai A:n omissa toimipisteissä.

Osapuolten välisen sopimuksen perusteella A Oy:n katsottiin myyvän matkaliput eli henkilökuljetuspalvelut AVL 19 §:n 1 momentissa tarkoitetulla tavalla komissiokaupan muodossa. A Oy:n tuli suorittaa arvonlisäveroa 10 prosentin verokannalla matkalippujen hinnan ja oman palvelupalkkionsa yhteismäärästä.

Esimerkki 1: Yhtiö X on solminut työkalujen maahantuojan kanssa myyntisopimuksen. Sopimuksen mukaan yhtiö X myy maahantuojan hankkimia työkaluja omissa nimissään maahantuojan lukuun. Asiakkaan saamassa myyntitositteessa työkalun myyjäksi on merkitty yhtiö X.

Yhtiö X harjoittaa toimintaansa yllä selostetussa tilanteessa komissiokaupan muodossa. Tilanteessa tapahtuu samanaikaisesti siten kaksi myyntiä: 1) maahantuoja myy työkalut yhtiö X:lle ja 2) yhtiö X myy työkalut asiakkaalle.

Esimerkki 2: Yhtiö tekee useiden yksityishenkilöiden kanssa sopimukset siitä, että yhtiö ryhtyy vuokraamaan yksityishenkilöiden omistamia asuinhuoneistoja lyhytaikaiseen majoitustarkoitukseen internetissä toimivan välityssivustonsa kautta. Yhtiö sopii huoneistojen omistajien kanssa siitä, että yhtiö markkinoi ja tekee majoitussopimukset matkustajien kanssa omissa nimissään. Yhtiö lähettää laskut matkustajille omissa nimissään. Yhtiö myös hoitaa kaiken yhteydenpidon asiakkaisiin, hoitaa avainten luovutuksen sekä järjestää tilojen siivouksen asiakkaan majoittumisen päätyttyä. Huoneistojen omistajat sitoutuvat pitämään asunnot kalustettuina. Yhtiö tilittää huoneistojen omistajille tietyn prosenttiosuuden kustakin huoneistosta kertyvästä majoitustulosta.

Yhtiö harjoittaa toimintaansa yllä selostetussa tilanteessa komissiokaupan muodossa. Tilanteessa tapahtuu samanaikaisesti kaksi myyntiä: 1) huoneiston omistaja luovuttaa huoneiston yhtiölle ja 2) yhtiö myy palvelun asiakkaalle (majoittujalle).

Esimerkki 3: Yhtiö A järjestää kulttuuritapahtumia omistamissaan tiloissa. Itse järjestämiensä tapahtumien lisäksi yhtiö A vuokraa tilojaan ulkopuolisille konsertinjärjestäjille ja myy näihin tapahtumiin pääsylippuja. Lipunmyynnin ulkopuolisen konsertinjärjestäjän järjestämään konserttiin yhtiö A toteuttaa siten, että se myy lippuja palvelupisteestään ja ovelta ennen konsertin alkua. Konsertin jälkeen yhtiö A tilittää lipputulot ulkopuoliselle järjestäjälle omalla palkkiollaan vähennettynä. Myyntitositteisiin ja pääsylippuihin tehtyjen merkintöjen mukaan lipun myyjänä on ollut yhtiö A ja tositteessa on yhtiön A y-tunnus, nimi ja osoite.

Lipunmyynti tapahtuu yllä selostetussa tilanteessa yhtiön nimissä ulkopuolisen konsertinjärjestäjän lukuun eli komissiokaupan muodossa. Tilanteessa tapahtuu siis samanaikaisesti kaksi myyntiä: 1) konsertinjärjestäjä myy pääsyliput yhtiö A:lle ja 2) yhtiö A myy liput asiakkaalle.

Esimerkki 4: Lihajalosteiden valmistaja on sopinut ruokakaupan kauppiaan kanssa, että heidän tuote-esittelijänsä sijoittaa oman myyntitiskinsä kauppiaan lihatiskin läheisyyteen myydäkseen lihajalosteiden valmistajan tuotteita. Myyntitiskin tuote-esittelijä on lihajalosteiden valmistajan työntekijä. Asiakas maksaa myös tuote-esittelijältä hankkimansa tuotteet ruokakaupan kassalle normaalisti muiden ostamiensa tuotteiden kanssa. Kaupan asiakkaalle antamassa kassakuitissa myyjätietona on ainoastaan kauppias. Asiakas mieltää ostavansa tuotteet kauppiaalta. Kauppias suorittaa arvonlisäveron tuotteiden myynnistä asiakkaalle. Kauppias tilittää sovitun osuuden lihajalosteiden myynnistä niiden valmistajalle.

Kauppias harjoittaa toimintaansa yllä selostetussa tilanteessa komissiokaupan muodossa, jolloin tapahtuu samanaikaisesti kaksi myyntiä: 1) lihajalosteiden valmistaja myy tuotteet kauppiaalle ja 2) kauppias myy tuotteet asiakkaalle.

2.2 Välityspalvelun määritelmä

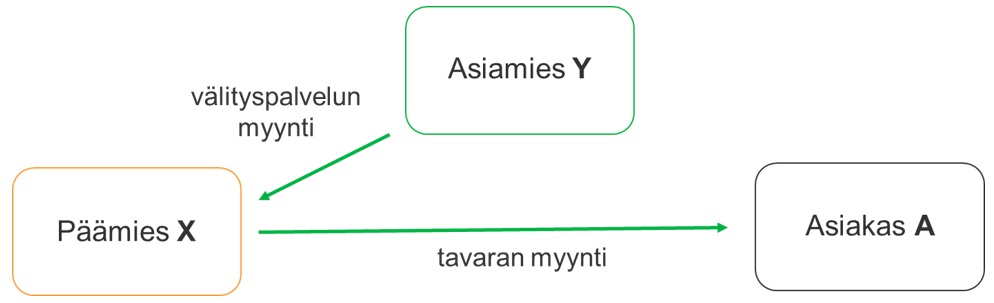

Välityspalvelulla tarkoitetaan tavaroiden tai palvelujen myyntiä tai ostoa päämiehen nimissä ja lukuun. Kun välittäjä on tehnyt toimeksiannon välityksestä myyjän kanssa, välittäjä ei esiinny asiakkaaseen nähden tavaroiden tai palvelujen myyjänä, vaan hän toimii selkeästi toimeksiantajansa nimissä. Itse kauppa solmitaan tavaran tai palvelun myyjän eli päämiehen ja asiakkaan välillä. Kauppaan liittyvät oikeudet ja velvollisuudet eivät siten ulotu välittäjään. Välittäjä toimii päämiehensä asiamiehenä tai edustajana, ei tavaran tai palvelun myyjänä. Kun välittäjä toimii tavaran tai palvelun myyjän asiamiehenä, päämies suorittaa arvonlisäveron tavaran tai palvelun myynnistä asiakkaalle.

Alla on esitetty kuvana välitystoiminnan muodossa tapahtuva myynti silloin, kun asiamies toimii tavaran myynnissä päämiehen nimissä ja lukuun.

Välityspalvelua tai sen tunnusmerkkejä ei ole määritelty arvonlisäverolaissa. Välityksen käsite on sen sijaan muotoutunut välitystä koskevassa oikeuskäytännössä. Erityisesti unionin tuomioistuin on oikeuskäytännössään jo vakiintuneesti määritellyt välityspalvelun (esimerkiksi asiat C-235/00, CSC Financial Services Ltd, ja C-453/05, Volker Ludwig).

Unionin tuomioistuimen mukaan välitystoiminnalla tarkoitetaan palvelua, joka suoritetaan välitettävän sopimuksen yhdelle osapuolelle ja josta tämä osapuoli suorittaa vastikkeen erillisenä välitystoimintana. Kyseinen välitystoiminta voi käsittää muun muassa sen, että tälle osapuolelle ilmoitetaan tilaisuuksista tehdä tällainen sopimus ja että välittäjä on yhteydessä toiseen osapuoleen ja neuvottelee asiakkaan nimissä ja puolesta osapuolten vastavuoroisten suoritusten yksityiskohdista. Tämän välitystoiminnan tavoitteena on siis tehdä se, mikä on tarpeen, jotta kaksi osapuolta tekisivät sopimuksen ilman, että välittäjällä olisi omaa intressiä sopimuksen sisällön suhteen.

Unionin tuomioistuimen oikeuskäytännön perusteella on todettavissa, että välityksen käsite ei välttämättä edellytä sitä, että välittäjä on suorassa yhteydessä kumpaankin sopimuksen osapuoleen neuvotellakseen kaikista sopimusehdoista. Välittäjän toiminnan on kuitenkin täytettävä välityspalvelulle edellä asetetut tunnusmerkit. Välittäjänä toimiva asiamies voi siis käyttää välitystoiminnan järjestämiseen alihankkijaa. Myös alihankkijan myymä palvelu voi täyttää itsenäisen välityspalvelun tunnusmerkit.

Korkein hallinto-oikeus on päätöksessään KHO 2019:24 vahvistanut, että välitystoiminnan käsitettä on tulkittava samalla tavalla riippumatta siitä, onko kysymys verosta vapautetusta välitystoiminnasta vai välityspalvelua koskevan myyntimaasäännöksen soveltamisesta. Myös arvoitaessa sitä, onko asiamiehen toiminnassa kyse välityspalvelun myynnistä vai komissiokaupan muodossa tapahtuvasta tavaroiden tai palveluiden myynnistä, voidaan vastaavasti tukeutua oikeuskäytännössä esiin nostettuihin tunnusmerkkeihin.

Alla on esimerkkejä välityspalvelun tunnusmerkeistä. Kaikkien alla kuvattujen tunnusmerkkien ei tarvitse toteutua, jotta toiminta olisi välitystoimintaa. Arviointi tehdään aina kokonaisarviointina.

- Asiakas mieltää ostavansa välitettävän tavaran tai palvelun tämän tavaran toimittajalta tai palvelun suorittajalta eikä välittäjältä.

- Välitettävän tavaran toimittaja tai palvelun suorittaja määrittää hinnan, jolla tavara tai palvelu myydään asiakkaalle.

- Välitettävän tavaran toimittaja tai palvelun suorittaja on asiakkaaseen nähden vastuussa tavaran toimittamisesta tai palvelun suorittamisesta.

- Välitettävän tavaran toimittaja tai palvelun suorittaja vastaa asiakkaalle tuotteesta.

- Palvelun välittäjä saa toimeksiantajalta välityspalkkion, jota voidaan kutsua myös esimerkiksi provisioksi, palvelupalkkioksi tai palvelumaksuksi.

Se, että kysymys on tavaran tai palvelun välittämisestä, on käytävä selkeästi ilmi asiakirjoista ja laskuilta.

Myyntilaskun voi laatia myyjä tai myyjä voi ulkoistaa laskun laadinnan. Tavaran toimittaja tai palvelun suorittaja voi siis itse laatia myyntilaskun asiakkaalle tai vaihtoehtoisesti esimerkiksi välittäjä voi laatia myyntilaskun asiakkaalle tavaran toimittajan tai palvelun suorittajan puolesta. Jos välittäjä laatii laskun myyjän puolesta, laskulle on merkittävä myyjäksi tavaran toimittajan tai palvelun suorittajan tiedot. Ostajan pitää laskun perusteella ymmärtää, että hän ostaa tavaran sen toimittajalta tai palvelun sen suorittajalta välittäjän sijaan.

Välittäjä veloittaa oman palkkionsa palvelun suorittajalta tai asiakkaalta riippuen siitä, kenen lukuun hän toimii.

Välittäjä voi toimia myös tavaran tai palvelun ostajan nimissä ja lukuun. Kyse voi tällöinkin olla tavaran tai palvelun välittämisestä. Korkein hallinto-oikeus katsoi 12.2.2019 antamassaan päätöksessä (KHO 2019:24), että yhtiö myi vaihto-opiskeluun liittyvän välityspalvelun vaihto-opiskelijaksi lähtevälle henkilölle. Välittäjä toimi tässä tapauksessa vaihto-opiskelijan nimissä ja lukuun.

KHO 2019:24: A Oy tarjosi lukioikäisille suomalaisille opiskelijoille palvelua, joka liittyi opiskelijoiden vaihto-oppilasvuoden järjestämiseen Yhdysvalloissa. Palvelu sisälsi oppilaiden tapaamisen yhdessä heidän vanhempiensa kanssa, oppilaiden haastattelemisen tietojen keräämiseksi heidän toiveistaan, ohjelmavaihtoehtojen etsimisen ja oppilaiden kanssa eri vaihtoehtojen läpikäymisen ja sopimisen siitä, mihin kouluun A Oy oli yhteydessä, koulujen kontaktoimisen, oppilaskandidaattien tietojen toimittamisen kouluille ja mahdollisesti myös oppilaiden puolesta vaihto-oppilasohjelman ehdoista neuvottelemisen.

Asiassa oli kysymys siitä, oliko yhtiön tarjoama palvelu katsottava arvonlisäverolain 66 §:n myyntimaan yleissäännöksen alaiseksi palveluksi vai oliko siihen sovellettava arvonlisäverolain 69 l §:ssä säädettyä välityspalvelun myyntiä muulle kuin elinkeinonharjoittajalle koskevaa myyntimaasäännöstä.

Palvelussa A Oy saattoi asiakkaansa ja oppilaitoksen yhteen, jotta nämä voisivat tehdä keskenään sopimuksen. Oppilaspaikan välityksen oli katsottava olevan yhtiön tarjoaman palvelun pääasiallinen sisältö. Palveluun liittyviä neuvonta- ja muita vastaavia palveluja oli pidettävä osana tätä välityspalvelua. Koska välityspalvelua ei arvonlisäverolain 69 l §:n mukaan ollut myyty Suomessa, A Oy:n ei ollut tullut suorittaa arvonlisäveroa palvelun myynnistä perimistään vastikkeista.

Korkeimman hallinto-oikeuden päätöksestä KHO 2019:1 käy ilmi se, että laskumerkinnöille on annettava suuri merkitys arvioitaessa sitä, kenen nimissä myynti tapahtuu.

KHO 2019:1: A Oy:n ylläpitämissä lääkärikeskuksissa toimivista lääkäreistä suurin osa toimi itsenäisinä ammatinharjoittajina. Yhtiön ja näiden ammatinharjoittajien välisessä sopimuksessa oli sovittu muun ohella, että ammatinharjoittajat päättävät itsenäisesti palkkioistaan ja sitoutuvat tiedottamaan potilasta veloittamistaan hinnoista voimassa olevan lainsäädännön mukaisesti. Ammatinharjoittajat kantoivat luottotappioriskin mahdollisesti saamatta jäävistä palkkioistaan.

Yhtiö veloitti ammatinharjoittajien palkkiot yhdessä omista palveluistaan veloittamiensa palkkioiden kanssa. Asiakkaan saamalla käteiskuitilla ammatinharjoittajien palkkiot ilmoitettiin otsikon "A Oy:n muiden puolesta laskuttamat myynnit" alla. Erittelyssä mainittiin myyjän nimi, y-tunnus, osoite sekä myydyt tuotteet, niiden hinta sekä arvonlisäveroerittely.

Asiassa oli ratkaistavana kysymys siitä, katsottiinko yhtiön myyvän ammatinharjoittajien palvelut omissa nimissään. Korkein hallinto-oikeus katsoi, että vaikka asiakkaalle saattoi esimerkiksi ajanvarauksen yhteydessä tai markkinoinnin johdosta syntyä mielikuva siitä, että yhtiö tarjosi hänen tilaamansa palvelun, yhtiötä ei vielä tällä perusteella voitu pitää ammatinharjoittajien suorittamien palvelujen myyjänä. Korkein hallinto-oikeus antoi erityistä merkitystä sille, miten ammatinharjoittajien palkkiot veloitettiin asiakkaalta.

Kyseessä olleessa tapauksessa asiakkaan saamalla laskulla tai käteiskuitilla yhtiön omat myynnit ja ammatinharjoittajien myynnit oli selkeästi erotettu toisistaan, ja ammatinharjoittajista ilmoitettiin laskulla tai käteiskuitilla edellä selostetut tiedot. Tositteiden perusteella myyjä oli myös jälkikäteen selkeästi todettavissa. Korkein hallinto-oikeus katsoi yhtiön suorittavan veloitukset ammatinharjoittajien nimissä ja puolesta. Yhtiöitä ei pidetty arvonlisäverotuksessa ammatinharjoittajien suorittamien palvelujen myyjänä.

Laskumerkinnöistä ja laskun laadinnasta on kerrottu lisää syventävässä ohjeessa Laskutusvaatimukset arvonlisäverotuksessa.

Esimerkki 5: Metsänomistaja on valtuuttanut metsänhoitoyhdistyksen hoitamaan puolestaan puiden myynnin. Metsänhoitoyhdistys etsii metsänomistajan puustolle ostajan ja solmii sopimuksen puukaupasta metsänomistajan nimissä. Itse puukauppaa ei enää erikseen hyväksytetä metsänomistajalla. Puiden ostajan antamien mittaustodistusten ja metsänhoitoyhdistyksen laatimien laskujen mukaan puiden myyjänä on metsänomistaja.

Yllä mainituissa olosuhteissa, puiden myynti ei tapahdu komissiokaupan muodossa. Metsänomistajan katsotaan myyvän puut suoraan puiden ostajalle. Metsänhoitoyhdistys toimii välittäjänä ja myy siten välityspalvelua.

Esimerkki 6: Yhtiö myy palvelupisteissään ja verkkokaupassaan pääsylippuja erilaisiin tapahtumiin. Tapahtumanjärjestäjät solmivat yhtiön kanssa sopimuksen, jonka mukaan yhtiö myy pääsylippuja tapahtumajärjestäjien nimissä ja lukuun. Tapahtumanjärjestäjä vastaa tapahtuman järjestämisestä ja esimerkiksi tapahtuman peruuntuessa rahojen palauttamisesta asiakkaille. Yhtiö tilittää lipputulot tapahtumanjärjestäjälle omalla palkkiollaan vähennettynä. Myyntitositteisiin ja pääsylippuihin tehtyjen merkintöjen mukaan lipun myyjänä on ollut tapahtuman järjestäjä ja tositteessa on tapahtuman järjestäjän y-tunnus, nimi ja osoite.

Koska asiakkaalle lipunmyynti tapahtuu tapahtumanjärjestäjän nimissä, lipunmyynti ei tapahdu komissiokaupan muodossa. Sen sijaan tapahtumanjärjestäjän katsotaan myyvän pääsyliput suoraan asiakkaille. Yhtiö toimii välittäjänä ja myy tapahtumanjärjestäjille välityspalvelua.

2.3 Muu palvelumyynti liiketoimen osapuolille

Unionin tuomioistuimen oikeuskäytännön (esimerkiksi C-453/05, Volker Ludwig ja C-235/00, CSC Financial Services Ltd) mukaan kyseessä ei ole välitystoiminta silloin, kun yksi sopimuksen osapuolista antaa alihankkijan tehtäväksi osan sopimukseen liittyvistä aineellisista toimista. Tällaisia toimia voivat olla esimerkiksi tietojen antaminen toiselle osapuolelle tai sopimusasiakirjojen vastaanotto ja käsittely.

Pelkässä sopivien kauppakumppanien etsimisessä ja listaamisessa toimeksiantajalle ei ole myöskään kyse välityspalvelun myynnistä. Myös markkinointipalveluiden, maksun välityspalveluiden tai ainoastaan teknisen alustan tarjoamisessa palveluiden markkinointia varten on kyse sellaisista alihankintapalveluista, joita ei voida yksistään pitää välityspalveluna. Arviointi siitä, onko kyse välityspalvelusta vai jostakin muusta palvelusta, on tehtävä palvelun tosiasiallisen luonteen perusteella.

Esimerkki 7: Yritys A ylläpitää yhtiön B asiakasrekisteriä. Lisäksi yrityksen A työntekijät soittavat asiakasrekisteristä löytyville asiakkaille ja pyrkivät sopimaan asiakkaalle soitto- tai tapaamisajan yhtiön B työntekijöiden kanssa. Yritys A veloittaa toteutuneista tapaamisista yhtiö B:tä.

Yrityksen A ei katsota yllä mainitussa tilanteessa myyvän välityspalvelua.

Esimerkki 8: Yhtiö tarjoaa kuluttajille mahdollisuutta myydä käytettyjä tavaroita toisille kuluttajille verkkoalustansa kautta. Alustaa käytetään myynti-ilmoitusten julkaisuun ja yhteydenpitoon myyjän ja kuluttajaostajan välillä. Myyjä ja ostaja sopivat kaupoista, tavaran toimituksesta ja maksusta joko käteisellä tai muutoin itsenäisesti, eikä toimitus tai maksu tapahdu alustan välityksellä. Yhtiö veloittaa käytettyjen tavaroiden myyjältä palkkion.

Yhtiön ei katsota myyvän välityspalvelua käytettyjen tavaroiden myyjille.

3 Komissiokaupan arvonlisäverokäsittely

3.1 Yleistä arvonlisäverokäsittelystä

Komissiokauppa rinnastuu arvonlisäverotuksessa jälleenmyyntiin. Arvonlisäveroa suoritetaan kuten kahdesta perättäisestä myynnistä. Kummankin myynnin eli sekä päämiehen että asiamiehen myyntien arvonlisäverokäsittely ratkaistaan itsenäisesti. Komissiokaupassa asiamies toimii aina omissa nimissään, mutta joko myyjän tai ostajan lukuun.

Komissiokaupassa molempiin myynteihin sovelletaan useimmiten samaa verokantaa. Aina päämiehen ja asiamiehen myyntien arvonlisäverokäsittely ei ole kuitenkaan samanlainen. Arvonlisäverokäsittely voi erota esimerkiksi tilanteissa, joissa alemman verokannan tai verottomuutta koskevan säännöksen soveltaminen on sidottu myyjän asemaan. Myös kansainväliset tilanteet komissiokaupassa voivat johtaa myyntien erilaiseen arvonlisäverokäsittelyyn.

Esimerkki 9: Yhtiö myy eri liikennöitsijöiden suorittamia bussikuljetuksia omissa nimissään liikennöitsijöiden lukuun. Asiakkaalle annettavassa lipussa tai ostotositteessa ei mainita sitä, kuka liikennöitsijä matkan ajaa. Lippua ostettaessa ei välttämättä ole vielä edes tiedossa, minkä liikennöitsijän vuorolla lippu tullaan käyttämään.

Bussilippujen myynti tapahtuu yllä mainitussa tilanteessa komissiokaupan muodossa. Sekä päämiehen että asiamiehen katsotaan myyvän henkilökuljetuspalvelua, jonka myyntiin sovelletaan alennettua verokantaa (AVL 85.1 §).

Esimerkki 10: Jälleenmyyjä myy taiteilijan valmistaman taideteoksen omissa nimissään, mutta taiteilijan lukuun. Jälleenmyyjä myy taide-esineitä omissa liiketiloissaan ja verkkokaupassa. Asiakkaalle annettavassa tositteessa ilmoitetaan jälleenmyyjä taideteoksen myyjäksi.

Kyse on komissiokaupan muodossa tapahtuvasta myynnistä. Taiteilija myy taideteoksen arvonlisäverotuksessa ensin jälleenmyyjälle, joka myy taideteoksen edelleen asiakkaalle. Taiteilijan taideteoksen myyntiin jälleenmyyjälle sovelletaan alennettua verokantaa (AVL 85.1 §), koska myyjänä on teoksen tekijä. Taideteoksen myyntiin jälleenmyyjältä asiakkaalle sen sijaan sovelletaan yleistä verokantaa (AVL 84 §).

Esimerkki 11: Yhtiö A myy yleishyödyllisen yhteisön logolla varustettuja t-paitoja, pinssejä ja mukeja omissa nimissään yleishyödyllisen yhteisön lukuun.

Tuotteiden myynnissä on arvonlisäverotuksessa kyse komissiokaupan muodossa tapahtuvasta myynnistä. Yleishyödyllinen yhteisö myy tuotteet ensin yhtiölle A, joka myy tuotteet asiakkaille. Päämiehen eli yleishyödyllisen yhteisön myynti voi olla arvonlisäveroton yleishyödyllisiä yhteisöjä koskevan poikkeuksen perusteella (AVL 4 §). Yhtiö A:n myynti on arvonlisäverollinen myynti arvonlisäverolain yleisten säännösten mukaisesti.

Esimerkki 12: Arvonlisäverovelvolliseksi rekisteröitynyt kahvilayrittäjä myy paikallisen yksityishenkilön valmistamia käsitöitä kahvilassaan omissa nimissään yksityishenkilön lukuun.

Käsitöiden myynnissä on kyse komissiokaupan muodossa tapahtuvasta myynnistä. Päämiehen eli yksityishenkilön myynti voi olla arvonlisäveroton esimerkiksi silloin, kun yksityishenkilön myynti ei tapahdu liiketoiminnan muodossa (AVL 1 §). Kahvilayrittäjän myynti on kuitenkin arvonlisäverollinen arvonlisäverolain yleisten säännösten mukaisesti.

Kotimaan myynnissä verovelvollinen päämies suorittaa yleensä arvonlisäveron tavaran myynnistä asiamiehelle. Asiamies taas suorittaa arvonlisäveron myynnistä asiakkaalle kuten jälleenmyyjä, vaikka tavaran omistusoikeus siirtyykin päämieheltä suoraan asiakkaalle. Samoin palveluiden myynnissä asiamies suorittaa arvonlisäveron kuten palvelun jälleenmyyjä, vaikka palvelun suorittaisikin asiakkaalle käytännössä päämies.

Asiamies saa vähentää arvonlisäveron, joka sisältyy verovelvollisen päämiehen häneltä veloittamaan tavaran tai palvelun myyntihintaan. Toisin sanoen asiamies voi käsitellä vähennyskelpoisena ostonaan päämiehelle tilittämänsä määrän, josta on vähennetty komissio.

Esimerkki 13: Asiamies myy omissa nimissään päämiehensä lukuun kenkiä. Myyntiin sovelletaan AVL 19 §:n komissiokauppaa koskevaa säännöstä. Asiamies myy kengät asiakkaille 125,50 euron hintaan (sisältäen arvonlisäveron 25,50 euroa). Asiamiehelle jäävä veroton palkkio on 20 prosenttia verottomasta myyntihinnasta. Veroton myyntihinta on 100 euroa (= 125,50 euroa - 25,50 euroa). Palkkion määrä on 100 euroa x 20 % = 20 euroa.

Päämies myy kengät asiamiehelle 100,40 euron hintaan (sisältäen arvonlisäveron 20,40 euroa). Asiamies tilittää päämiehelleen tämän 100,40 euroa. Päämiehen myynnin veron peruste on siis 80 euroa ja suoritettavan arvonlisäveron määrä 20,40 euroa.

Asiamies suorittaa arvonlisäveroa myynnistään Suomessa 25,50 euroa. Asiamies voi vähentää päämieheltä hankkimiensa kenkien ostohinnan sisältämän arvonlisäveron 20,40 euroa, koska hankinta liittyy asiamiehen arvonlisäverolliseen myyntiin.

Kirjanpidossa asiamiehen liikevaihtoon kirjataan yleensä ainoastaan myynnistä saatu palkkio ja asiakkaalta saatu myynti esitetään päämiehen liikevaihtona. Tällöin komissionäärinä toimivan asiamiehen ilmoittaman arvonlisäveron määrä ei perustu asiamiehen kirjanpidon mukaiseen liikevaihtoon. On siis tavallista, että asiamiehen arvonlisäverotuksessa myynniksi katsottava määrä eroaa kirjanpidon mukaisesta asiamiehen liikevaihdon määrästä. Veroilmoituksella asiamies ilmoittaa suoritettavana arvonlisäverona koko asiakkaalta veloitettuun määrään sisältyvän arvonlisäveron ja vähennettävänä arvonlisäverona päämiehelle tilitetystä määrästä lasketun arvonlisäveron. Jos asiamies ei vähennä komissiota päämiehelle tilitetystä määrästä vaan veloittaa sen erikseen, asiamies käsittelee komissionsa arvonlisäverotuksessa päämieheltä tapahtuneiden ostojen oikaisueränä. Päämies voi tällöin käsitellä asiamiehelle maksamansa komission arvonlisäverotuksen kannalta myynnin oikaisueränä.

Esimerkki 14: Asiamies myy omissa nimissään päämiehensä lukuun kenkiä. Myyntiin sovelletaan AVL 19 §:n komissiokauppaa koskevaa säännöstä. Asiamies myy kengät asiakkaille 125,50 euron hintaan (sisältäen arvonlisäveron 25,50 euroa). Asiamies tilittää koko myyntihinnan päämiehelle ja veloittaa päämieheltä erikseen palkkionsa sekä palkkiosta suoritettavan arvonlisäveron. Arvonlisäverottoman palkkion määrä on 20 prosenttia verottomasta myyntihinnasta.

Veroton myyntihinta on 100 euroa (= 125,50 euroa - 25,50 euroa). Palkkion määrä on 100 euroa x 20 % = 20 euroa. Palkkion arvonlisäveron määrä on 5,10 euroa eli yhteensä verollinen palkkio on 25,10 euroa.

Päämies myy kengät asiamiehelle 125,50 euron hintaan (sisältäen arvonlisäveron 25,50 euroa). Asiamies tilittää päämiehelleen tämän 125,50 euroa. Asiamies veloittaa päämieheltä palkkionsa 25,10 euroa (=20 euroa + 20 euroa x 25,50 %). Palkkion päämies käsittelee myynnin oikaisuna. Päämiehen myynnin veron peruste on siis 80 euroa (= 100 euroa – 20 euroa) ja suoritettavan arvonlisäveron määrä on 20,40 euroa (=25,50 euroa – 5,10 euroa).

Asiamies suorittaa arvonlisäveroa myynnistään 25,50 euroa. Asiamies voi vähentää päämieheltä hankkimiensa kenkien ostohinnan sisältämän arvonlisäveron 25,50 euroa, koska hankinta liittyy asiamiehen arvonlisäverolliseen myyntiin. Veloittamansa palkkion arvonlisäveron 5,10 euroa, asiamies käsittelee oston oikaisuna, jolloin ostovähennyksen määrä pienenee 20,40 euroon. Lopputulos on siis sama kuin esimerkissä 13.

3.2 Kansainväliset tilanteet komissiokaupassa

Koska komissiokaupassa on kyse kahdesta samanaikaisesta myynnistä, sekä päämiehen myyntiä asiamiehelle että asiamiehen myyntiä päämiehelle tarkastellaan myös kansainvälisen kaupan tilanteissa itsenäisesti. Molempia myyntejä koskevat normaalit ulkomaankauppaa koskevat arvonlisäverolain säännökset.

Esimerkki 15: Suomalainen yhtiö toimii Tanskasta olevan vaatebrändin eli päämiehen edustajana Suomessa. Yhtiö veloittaa asiakkaitaan näille myydyistä vaatteista omissa nimissään. Tanskalainen päämies järjestää vaatteiden kuljetuksen Suomeen. Suomalainen yhtiö on antanut tanskalaiselle päämiehelle Suomen alv-tunnisteensa.

Päämiehen myynti edustajalle on tavaroiden yhteisömyynti toisesta EU-maasta ja edustaja tekee vastaavasti tavaroiden yhteisöhankinnan Suomessa. Edustajan myynti suomalaiselle asiakkaalle on arvonlisäverollinen kotimaan myynti.

Esimerkki 16: Suomalainen asiamies myy toisen suomalaisen yhtiön valmistamia lastenvaatteita omissa nimissään mutta päämiehen lukuun. Vaatteita myydään Suomeen ja muihin EU-maihin. Kuljetuksen asiakkaan tilaukseen liittyen järjestää asiamies.

Suomalainen asiamies toimii komissiokauppiaana.

Kun asiamies myy lastenvaatteita Suomeen, asiamiehen myynti on myös verollista kotimaan myyntiä.

Asiamiehen myynti muihin EU-maihin elinkeinonharjoittajille voi olla verotonta tavaroiden yhteisömyyntiä (AVL 72 a §). Asiamiehen myynti muihin EU-maihin kuluttajille voi sen sijaan olla etämyyntiä, josta suoritetaan arvonlisäveroa kulutusmaassa.

Lisätietoa EU-tavarakaupasta on elinkeinonharjoittajien osalta syventävässä ohjeessa Arvonlisäverotus EU-tavarakaupassa ja kuluttajien osalta syventävässä ohjeessa Tavaroiden etämyynnin arvonlisäverotus.

Esimerkki 17: Suomalainen asiamies myy toisen suomalaisen yhtiön valmistamia huonekaluja omissa nimissään mutta päämiehen lukuun EU:n ulkopuolelle. Tullin sähköisesti poistumisvahvistetulle luovutuspäätökselle tavaran viejäksi on merkitty asiamies.

Suomalainen asiamies toimii komissiokauppiaana. Asiamiehen myynti asiakkaille EU:n ulkopuolelle voi olla verotonta vientimyyntiä (AVL 70 §).

Lisätietoa vientikaupan arvonlisäverotuksesta on syventävässä ohjeessa Vientikaupan arvonlisäverotus.

Esimerkki 18: Suomalainen yritys myy verkkokaupassaan sisustustavaroita omissa nimissään, mutta kiinalaisen yrityksen lukuun. Verkkokaupalla ei ole omaa varastoa Suomessa vaan se tilaa tavarat yritykseltä Kiinasta. Suomalaisen yrityksen (verkkokauppa) osto kiinalaiselta päämieheltä tapahtuu, kun verkkokauppa saa tilauksen kuluttajalta. Tuotteet toimitetaan kiinalaisen yrityksen toimesta suoraan Kiinasta kuluttajille Suomeen. Maahantuojana toimii suomalainen yritys (verkkokauppa).

Koska kiinalaisen yrityksen myynti suomalaiselle yritykselle (verkkokauppa) tapahtuu ennen tavaran maahantuontia, myynti ei tapahdu Suomessa eikä kiinalaisen yrityksen myynnistä suoriteta arvonlisäveroa Suomeen. Koska suomalainen yritys toimii itse maahantuojana, yrityksen myynti kuluttajalle Suomessa tapahtuu Suomessa ja yritys suorittaa arvonlisäveron myynnistä Suomeen.

Lisätietoa maahantuonnin arvonlisäverotuksesta on syventävissä ohjeissa

4 Välityspalvelun arvonlisäverokäsittely

4.1 Yleistä arvonlisäverokäsittelystä

Kun asiamies ei myy tavaroita tai palveluja asiakkaalle omissa nimissään vaan toimii päämiehen nimissä ja lukuun, asiamiehen katsotaan toimivan tavaroiden tai palveluiden välittäjänä. Tavaran toimittava tai palvelun suorittava päämies maksaa arvonlisäveron myynnistään asiakkaalle. Välittäjä suorittaa arvonlisäveron vain päämieheltä saamastaan palkkiosta.

Välityspalvelusta veloitettuun palkkioon sovelletaan arvonlisäverolain yleisiä säännöksiä. Kun välityspalvelun myyntimaa on Suomi, välittäjä suorittaa välityspalkkiosta arvonlisäveron yleisen verokannan mukaan. Välityspalvelun myyntiin sovelletaan yleistä verokantaa, vaikka välitettävät tavarat tai palvelut olisivat alemman verokannan alaisia tavaroita tai palveluita.

Kun välitettävät tavarat tai palvelut ovat sellaisia, että niiden myynti on vapautettu arvonlisäverosta, välityspalvelun myynti on arvonlisäverollista, ellei välityspalvelunkin myyntiä ole erikseen vapautettu verosta. Välityspalvelun myynti on verotonta, jos kyse on luottojen tai arvopapereiden välittämisestä (AVL 42 §), verottoman vakuutuspalvelun välittämisestä (AVL 44 §) tai arpajaisten välittämisestä (AVL 59 § 2 k.).

Myös kansainväliseen kauppaan liittyy tilanteita, joissa välityspalvelun myynti voi olla arvonlisäverotonta, vaikka osapuolet ovat suomalaisia. Verottomia välityspalveluja ovat muun muassa tavaroiden välittäminen EU:n ulkopuolelle, kun tavaran myynti on vapautettu verosta, verottomien vesialusten myynnin, vuokrauksen tai rahtauksen välitys ja verottomiin vesialuksiin kohdistuvien töiden välitys.

Esimerkki 19: Yhtiö välittää verottomiin vesialuksiin kohdistuvia työsuorituksia telakan alihankkijoiden ja telakkayhtiön välillä ja saa tästä palkkion. Yhtiön saama välityspalkkio on veroton (AVL 71 § 12 k.).

4.2 Kansainväliset tilanteet välitystoiminnassa

Suomalainen asiamies voi myydä välityspalvelua päämiehelle toiseen EU-maahan tai EU:n ulkopuolelle tai suomalainen päämies voi ostaa välityspalvelun toisesta EU-maasta tai EU:n ulkopuolelta. Välityspalvelun myyntimaa eli se maa, johon vero välityspalvelun myynnistä suoritetaan, määräytyy eri tavoin riippuen siitä, onko välityspalvelun ostajana elinkeinonharjoittaja vai ei. Lisäksi ostajan ollessa elinkeinonharjoittaja on määritettävä ostajan sijaintivaltio.

a) Välityspalvelun ostajana elinkeinonharjoittaja

Kun suomalainen yritys myy välityspalvelun Suomeen sijoittautuneelle elinkeinonharjoittajalle, välityspalvelun myyntimaakin on Suomi ja välittäjän on suoritettava myynnistä arvonlisävero Suomeen (lisätietoja sijaintivaltion määrittelystä syventävästä ohjeesta Palvelujen ulkomaankaupan arvonlisäverotus).

Jos välityspalvelun myy suomalaiselle elinkeinonharjoittajalle ulkomainen elinkeinonharjoittaja, joka ei ole rekisteröitynyt arvonlisäverovelvolliseksi Suomessa ja jolla ei ole myöskään myyntiin osallistuvan kiinteän toimipaikan synnyttämää velvollisuutta rekisteröityä Suomessa arvonlisäverovelvolliseksi, ostajana olevan suomalaisen elinkeinonharjoittajan on suoritettava välityspalvelun ostosta arvonlisävero käännetyn verovelvollisuuden nojalla.

Kun suomalainen yritys myy välityspalvelun toisessa EU-maassa tai EU:n ulkopuolella sijaitsevalle elinkeinonharjoittajalle, välityspalvelun myyjä ei suorita arvonlisäveroa Suomeen, koska palvelun myyntimaa ei tällöin ole Suomi.

Esimerkki 20: Saksalainen yritys A GmbH myy tavaraa Suomeen. A GmbH käyttää toimeksiannoissa välittäjänä X Oy:tä. X Oy saa sovittua myynnin A GmbH:n ja suomalaisen B Oy:n välille. X Oy veloittaa A GmbH:lta työstään välityspalkkion. A GmbH:lla ei ole Suomessa kiinteää toimipaikkaa. Välityspalvelu luovutetaan A GmbH:n Saksassa olevaan kiinteään toimipaikkaan.

Koska A GmbH ei ole sijoittautunut Suomeen, välityspalvelua ei ole myyty Suomessa, eikä myynnistä näin ollen ole suoritettava arvonlisäveroa Suomeen. X Oy antaa A GmbH:lle välityspalvelusta verottoman laskun.

Kun ostaja on toisesta EU-maasta (Saksasta) oleva elinkeinonharjoittaja, välityspalvelun myyjä (X Oy) ilmoittaa myynnin arvonlisäveroilmoituksella kohdassa Palvelun myynnit muihin EU-maihin. Lisäksi välityspalvelun myyjä ilmoittaa kyseisen myynnin yhteenvetoilmoituksella.

Kiinteistön myynnin ja vuokrauksen välitykseen sovelletaan kiinteistöön liittyvien palvelujen myyntimaasäännöstä eli palvelu on myyty Suomessa, jos kiinteistö sijaitsee täällä (AVL 67 §). Tällöin merkitystä ei ole ostajan sijaintimaalla.

b) Välityspalvelun ostajana muu kuin elinkeinonharjoittaja

Jos välityspalvelun ostajana on muu kuin elinkeinonharjoittaja, kuten kuluttaja, määräytyy välityspalvelun myyntimaa välitetyn tavaran tai palvelun myyntimaan mukaisesti (AVL 69 l §). Kuluttajalle myyty välityspalvelu on siten myyty Suomessa, jos välitetty palvelu tai tavara on myyty täällä.

Kiinteistön myynnin ja vuokrauksen välitykseen sovelletaan kiinteistöön liittyvien palvelujen myyntimaasäännöstä eli palvelu on myyty Suomessa, jos kiinteistö sijaitsee täällä (AVL 67 §).

Esimerkki 21: Välittäjä markkinoi majoituskohteita kuluttajille Suomessa, Ruotsissa ja Norjassa. Markkinoinnissa välittäjä kertoo, että majoituspalvelun myyjä on majoitustoiminnan harjoittaja (majoitusliike).

Välittäjä ei myy palveluja omissa nimissään, joten kyse ei ole komissiokaupasta. Välittäjä saa välityspalkkion majoituspalvelun ostavalta kuluttajalta.

Siltä osin kuin majoituskohde sijaitsee Suomessa, välityspalvelu on myyty Suomessa ja välittäjä maksaa välityspalkkiosta Suomen arvonlisäveron). Siltä osin kuin majoituskohde sijaitsee jossain muussa maassa, välityspalvelua ei sen sijaan ole myyty Suomessa eikä myynti ole Suomessa arvonlisäverollinen.

Palveluiden myyntimaasäännöksistä on kerrottu lisää syventävissä ohjeissa Palvelujen ulkomaankaupan arvonlisäverotus ja Euroopan unionin asetus 282/2011 yhdenmukaistaa arvonlisäverodirektiivin tulkintaa.

5 Erityistilanteita

5.1 Sähköiset palvelut

Sähköisten palvelujen myynnissä käytetään usein sovelluskauppaa tai muuta alustaa. Tällöin on selvitettävä, kenelle sähköisen palvelun myyjän katsotaan arvonlisäverotuksessa myyvän palvelun – alustalle vai suoraan alustan kautta palvelun ostavalle asiakkaalle. Telepalveluiden, radio- ja televisiolähetyspalveluiden ja sähköisten palveluiden myynnistä vero maksetaan pääsääntöisesti maassa, johon ostaja on sijoittautunut. Näiden palveluiden myyntiin elinkeinonharjoittajalle sovelletaan myyntimaan yleissäännöstä (AVL 65 §) ja myyntiin kuluttajalle sovelletaan erityissäännöstä (AVL 69 i §). Kummankin säännöksen perusteella vero maksetaan ostajan sijaintimaahan.

Sähköisten palvelujen myynnissä on voimassa Neuvoston täytäntöönpanoasetuksen 282/2011 9 a artiklan mukainen komissiokauppaolettama. Olettaman mukaan palvelun tarjoajasta asiakkaaseen ulottuvassa myyntiketjussa tapahtuu peräkkäisiä myyntejä. Myyntiketjussa asiakasta lähimpänä oleva palvelun myyntiin osallistuva elinkeinonharjoittaja on verovelvollinen myynnistä asiakkaalle. Tämä olettama voidaan kumota vain, jos asianomainen verovelvollinen on nimenomaisesti ilmoittanut varsinaisen palvelujen tuottajan palvelujen suorittajaksi ja tämä on otettu huomioon osapuolten välisissä sopimusjärjestelyissä.

Sähköisten palveluiden määritelmästä, erityisestä myyntimaasäännöksestä, komissiokauppaolettamasta ja sen kumoamisesta on tarkemmin syventävässä ohjeessa Tele-, lähetys- ja sähköisten palvelujen arvonlisäverotus.

Esimerkki 22: Suomalainen yritys (pelinkehittäjä) on kehittänyt mobiilisovelluksen. Pelinkehittäjä lataa sovelluksen myytäväksi Irlannissa toimivaan sovelluskauppaan. Sopimusjärjestelyjen mukaan sovelluskauppa toimii omissa nimissään, mutta pelinkehittäjän lukuun. Sovelluskaupan katsotaan osallistuvan mobiilisovelluksen myyntiin komissiokaupan muodossa.

Sovelluskauppa suorittaa arvonlisäveron myynnistä Suomeen siltä osin, kun loppuasiakkaana olevat kuluttajat ovat sijoittautuneet Suomeen.

Kun suomalainen loppuasiakas lataa sovelluksen sovelluskaupasta, suomalaisen pelinkehittäjän katsotaan myyvän ladattavan sovelluksen ensin sovelluskaupalle, joka sitten myy sovelluksen loppuasiakkaalle.

Sovelluskauppa eli asiamies myy pelin loppuasiakkaalle 5,02 eurolla (sisältäen arvonlisäveron 25,5 % eli 1,02 euroa).

Sovelluskaupalle jäävä palkkio on 30 prosenttia verottomasta myyntihinnasta. Veroton myyntihinta on 4 euroa eli sovelluskaupalle jää myynnistä palkkiota 1,2 euroa (= 4 x 30 %). Sovelluskauppa tilittää siis pelinkehittäjälle 2,8 euroa, mikä on myös pelinkehittäjän myynnin veron peruste.

Kun sovelluskauppa toimii toisessa EU-maassa, tulee pelinkehittäjän ilmoittaa sovelluskaupan tilittämä 2,8 euroa arvonlisävero- ja yhteenvetoilmoituksella EU-palvelumyyntinä sovelluskaupalle.

5.2 Tavaroiden etämyynti verkkokaupassa

Etämyynti on tavaran myyntiä kuljetettuna yksityishenkilöille tai heihin rinnastettaville ostajille. Etämyynti voi tapahtua esimerkiksi verkkokaupassa. Etämyynnistä ei sen sijaan ole kysymys, kun tavara myydään arvonlisäverovelvollisten rekisteriin merkitylle elinkeinonharjoittajalle.

Tarkemmin tavaroiden etämyyntiä on käsitelty syventävässä ohjeessa Tavaroiden etämyynnin arvonlisäverotus. Ohjeen luvussa 6 käsitellään tilanteita, joissa elinkeinonharjoittaja myy tavaroita toisen elinkeinonharjoittajan ylläpitämän sähköisen rajapinnan kautta. Arvonlisäverotusta elinkeinonharjoittajien välisessä tavarakaupassa käsitellään syventävissä ohjeissa Arvonlisäverotus EU-tavarakaupassa ja Vientikaupan arvonlisäverotus.

Huomattava osa tavaroiden etämyynnistä EU-maiden välillä sekä EU:n ulkopuolelta EU-alueelle toteutetaan käyttämällä sähköisiä rajapintoja. Sähköisellä rajapinnalla tarkoitetaan sähköistä markkinapaikkaa, alustaa, portaalia tai muuta vastaavaa. Sähköistä rajapintaa ylläpitävä elinkeinonharjoittaja voi myydä rajapinnan kautta omia tavaroitaan tai mahdollistaa toisen elinkeinonharjoittajan suorittaman tavaroiden myynnin.

Sähköistä rajapintaa ylläpitävää elinkeinonharjoittajaa koskee erityinen säännös. Sähköisen rajapinnan ylläpitäjän katsotaan nimittäin ostaneen ja myyneen tavarat edelleen, jos hän on sähköistä rajapintaa käyttämällä mahdollistanut toisen elinkeinonharjoittajan suorittaman tavaroiden myynnin (AVL 19 b §).

Mahdollistamisella tarkoitetaan sähköisten rajapintojen käyttöä siihen, että asiakas ja tavaroita sähköisen rajapinnan kautta myyntiin tarjoava myyjä löytävät toisensa, minkä seurauksena asiakkaalle myydään tavaroita kyseisen rajapinnan kautta (täytäntöönpanoasetuksen 5 b artikla). Tämä sisältää sen, että tavaroiden myynti myyjältä ostajalle toteutetaan ja päätetään sähköistä rajapintaa ylläpitävän elinkeinonharjoittajan avulla.

Elinkeinonharjoittaja, joka hyväksyy maksun veloittamisen ostajalta tai asettaa tavaran myyntiä koskevia yleisiä ehtoja tai edellytyksiä, mahdollistaa aina tavaroiden myynnin. Käytännössä ilmaisua mahdollistaa tulkitaan tässä yhteydessä laajasti ja elinkeinonharjoittajan, jonka ylläpitämän sähköisen rajapinnan kautta toisen elinkeinonharjoittajan tavarat ovat myynnissä, katsotaan pääsääntöisesti mahdollistavan tavaroiden myynnin arvonlisäverotuksessa tarkoitetulla tavalla.

Elinkeinonharjoittajan ei kuitenkaan täytäntöönpanoasetuksen mukaan katsota mahdollistavan tavaroiden myyntiä, jos kaikki seuraavat ehdot täyttyvät yhtä aikaa:

- elinkeinonharjoittaja ei suoraan eikä välillisesti aseta mitään tavaroiden myyntiin sovellettavia ehtoja ja edellytyksiä,

- elinkeinonharjoittaja ei suoraan eikä välillisesti osallistu toimiin, joilla hyväksytään maksun periminen ostajalta ja

- elinkeinonharjoittaja ei suoraan eikä välillisesti osallistu tavaroiden tilaamiseen tai toimittamiseen.

Kaikkien edellä lueteltujen ehtojen on täytyttävä, jotta elinkeinonharjoittajan ei katsota mahdollistavan tavaroiden myyntiä. Jos yksikin ehdoista jää täyttymättä, sähköistä rajapintaa ylläpitävän elinkeinonharjoittajan katsotaan mahdollistavan tavaroiden myynnin.

Jos elinkeinonharjoittaja mahdollistaa markkinapaikkaa, alustaa, portaalia tai vastaavaa sähköistä rajapintaa käyttämällä toisen elinkeinonharjoittajan suorittaman tavaroiden myynnin, hänen katsotaan myyvän tavarat ostajalle ja kyseisen toisen elinkeinonharjoittajan myyvän ne hänelle edellyttäen, että kyseessä on:

- maahantuotavien tavaroiden etämyynti ja tavarat sisältyvät todelliselta arvoltaan enintään 150 euron lähetyksiin tai

- yhteisöön sijoittautumattoman elinkeinonharjoittajan muulle kuin elinkeinonharjoittajalle Suomessa tai muussa jäsenvaltiossa suorittama tavaroiden myynti (AVL 19 b §).

Yllä kuvatut tilanteet muistuttavat aiemmin kuvattuja komissiokauppatilanteita (AVL 19 §). Arvonlisäverolain 19 b §:n soveltamisala on kuitenkin suppea. Arvonlisäverolain yleinen komissiokauppasäännös voikin tulla sovellettavaksi tilanteessa, joissa sähköisen rajapinnan ylläpitäjän ei katsota ostavan ja myyvän tavaroita AVL 19 b §:ssä tarkoitetulla tavalla. Näin on esimerkiksi silloin, kun maahantuotavien tavaroiden etämyynnissä tavarat sisältyvät todelliselta arvoltaan yli 150 euron lähetyksiin tai kun EU:n alueella tapahtuvissa myynneissä tavaran alkuperäinen myyjä on sijoittautunut Suomeen tai muualle EU:n alueelle.

Jos arvonlisäverolain 19 b § ei sovellu, on vielä selvitettävä, toimiiko sähköisen rajapinnan ylläpitäjä tavaroita myydessään omissa nimissään siten, että kyseessä voi olla arvonlisäverolain 19 §:n mukainen komissiokauppa, vai myykö sähköisen rajapinnan ylläpitäjä toiselle elinkeinonharjoittajalle alustan tarjotessaan palvelua. Arviointi on tehtävä edellä luvussa 2 kuvattujen tunnusmerkkien perusteella.

1) Maahantuotavien tavaroiden etämyynti

Kyse on maahantuotavien tavaroiden etämyynnistä, kun sähköisen rajapinnan kautta verkkokaupassa myytävä tavara kuljetetaan myyntiin liittyen EU:n ulkopuolelta kuluttajalle EU-alueelle. Kun tavaralähetyksen todellinen arvo on tällaisessa tilanteessa enintään 150 euroa, on arvioitava, mahdollistaako verkkokauppa tavaroiden varsinaisen myyjän suorittaman tavaran myynnin AVL 19 b §:n mukaisesti. Kun myytävän tavaran todellinen arvo on yli 150 euroa, on vastaavasti arvioitava AVL 19 §:n mukaisesti, tapahtuuko myynti komissiokaupan muodossa.

Esimerkki 23: Suomalainen yritys ylläpitää verkkokauppaa, jonka kautta kiinalaiset tavaranvalmistajat myyvät tavaroita kuluttajille (asiakas) Suomeen, Ruotsiin ja Tanskaan. Tavaranvalmistaja hinnoittelee ja huolehtii tavaran kuljettamisesta Kiinasta asiakkaille. Tavarat sisältyvät todelliselta arvoltaan enintään 150 euron lähetyksiin.

Myyntiin sovelletaan AVL 19 b §:n erityissäännöstä. Koska yritys mahdollistaa verkkokauppansa kautta toisen elinkeinoharjoittajan suorittamat tavaroiden myynnit, suomalaisen yrityksen katsotaan ensin ostavan verkkokaupassa myytävät tavarat tavaran varsinaiselta myyjältä Kiinasta ja sen jälkeen myyvän ne edelleen asiakkaalle (AVL 19 b § 1 momentti 1 kohta).

Esimerkki 24: Suomalainen yritys ylläpitää verkkokauppaa, jonka kautta yhdysvaltalaiset tavaranvalmistajat myyvät valmistamiaan tavaroita kuluttajille (asiakas) Suomeen, Ruotsiin ja Tanskaan. Tavaranvalmistaja hinnoittelee ja huolehtii tavaran kuljettamisesta Yhdysvalloista asiakkaille. Valmistaja vastaa myös reklamaatioista. Asiakkaan saamassa tilausvahvistuksessa myyjäksi on ilmoitettu yhdysvaltalainen yritys. Tavaralähetysten todellinen arvo on yli 150 euroa.

AVL 19 b § ei voi soveltua tilanteeseen. Näin ollen suomalaisen yrityksen harjoittamaa toimintaa arvioidaan sen sijaan arvonlisäverolain yleisten säännösten perusteella. AVL 19 §:n mukaisen komissiokaupan tunnusmerkit eivät täyty, joten yhdysvaltalaisen yrityksen katsotaan myyvän tavarat suoraan asiakkaille. Suomalainen verkkokauppayritys myy palvelua yhdysvaltalaiselle tavaranvalmistajalle.

2) Yhteisön tai EU-maan sisäinen tavaroiden etämyynti

Kysymys on yhteisön sisäisestä tavaran etämyynnistä, kun verkkokaupan kautta kuluttajille myytävä tavara kuljetetaan myyntiin liittyen EU-maasta toiseen. Jos tavaroiden alkuperäinen myyjä on yhteisöön sijoittautumaton elinkeinonharjoittaja, AVL 19 b § voi tulla sovellettavaksi. Samoin AVL 19 b § voi tulla sovellettavaksi silloin, jos tavaroiden alkuperäinen myyjä on yhteisöön sijoittautumaton elinkeinonharjoittaja, joka myy tavaraa verkkokaupan kautta kuluttajille yhden EU-maan sisällä eikä myyntiin liity valtion rajat ylittävää kuljetusta.

Esimerkki 25: Suomalainen yritys ylläpitää verkkokauppaa, jonka kautta ulkomaiset tavaranvalmistajat myyvät tavaroita EU-alueelle kuluttajille (asiakas). EU:n ulkopuolelle Kiinaan ja Yhdysvaltoihin sijoittautuneet tavaranvalmistajat hinnoittelevat ja huolehtivat tavaran kuljettamisesta asiakkaille. Tavarat toimitetaan Saksasta asiakkaille Suomeen.

Kun tavarat myydään kuljetettuna EU-maasta toiseen kuluttajalle, kyse on yhteisön sisäisestä tavaroiden etämyynnistä. Suomalainen verkkokauppa mahdollistaa EU:n ulkopuolelle sijoittautuneiden elinkeinonharjoittajien myynnin. AVL 19 b § tulee sovellettavaksi. Näin ollen valmistajan katsotaan myyvän tavarat suomalaiselle yritykselle, joka myy tuotteet edelleen kuluttajille.

Jos tavaran varsinainen myyjä on sijoittautunut EU-alueelle eikä kyse ole EU:n ulkopuolelta lähetettävien tavaroiden etämyynnistä, kyse ei voi olla AVL 19 b §:n mukaisesta tilanteesta. Tällöin on arvioitava, tapahtuuko myynti kuitenkin AVL 19 §:n mukaisesti komissiokaupan muodossa. Samoin on tehtävä silloin, kun tavaran varsinainen myyjä on sijoittautunut EU-alueelle ja tavara kuljetetaan saman maan sisällä eikä myyntiin liity valtion rajat ylittävää kuljetusta.

Esimerkki 26: Suomalainen yritys ylläpitää verkkokauppaa, jonka kautta ulkomaiset tavaranvalmistajat myyvät valmistamiaan tavaroita kuluttajille (asiakas) EU-alueella. Ruotsiin sijoittautunut tavaranvalmistaja huolehtii tavaran kuljettamisesta asiakkaille. Suomalainen verkkokauppayritys hinnoittelee tavarat ja ottaa vastaan reklamaatiot. Suomalainen yritys on merkitty myyjäksi asiakkaan saamaan tilausvahvistukseen. Tavarat toimitetaan Ruotsista toisiin EU-maihin.

Kun tavarat myydään kuluttajalle kuljetettuna EU-maasta toiseen, kyse on yhteisön sisäisestä tavaroiden etämyynnistä. AVL 19 b § ei sovellu tilanteessa, koska tavaroidenvalmistaja eli alkuperäinen myyjä on sijoittautunut EU-alueelle. AVL 19 §:n komissiokauppaa koskeva säännös sen sijaan soveltuu myyntiin. Ruotsalaisen tavaranvalmistajan katsotaan myyvän ensin tavarat suomalaiselle yritykselle, joka myy tavarat kuluttajille.

Jos tavara kuljetetaan komissiokaupan muodossa tapahtuvaan myyntiin liittyen EU-maasta toiseen, on selvitettävä muun muassa se, kumpaan myyntiin kuljetus EU-maasta toiseen liittyy (lisätietoa ketjuliiketoimista Verohallinnon syventävästä ohjeesta Arvonlisäverotus EU-tavarakaupassa). Jos kuljetus liittyy ensimmäiseen myyntiin, päämiehen myynti asiamiehelle voi olla arvonlisäveroton tavaroiden yhteisömyynti, jos muut yhteisömyynnin edellytykset täyttyvät. Tavaroiden yhteisömyyntiä seuraava asiamiehen myynti asiakkaalle on tavaran määränpäämaan sisäinen kotimaan myynti. Jos kuljetus liittyy sen sijaan jälkimmäiseen myyntiin, tämä asiamiehen myynti asiakkaalle voi olla yhteisön sisäinen etämyynti etämyynnin edellytysten täyttyessä. Ensimmäinen myynti eli päämiehen myynti asiamiehelle on tässä tapauksessa tavaran lähtömaassa kyseisen maan sisäinen kotimaan myynti.

3) Tavaroiden myynti EU:n ulkopuolelle

Kun tavara myydään kuluttajalle kuljetettuna siten, että kuljetus alkaa EU-maasta ja päättyy EU:n ulkopuolelle, kyse ei ole yhteisön sisäisestä tavaran etämyynnistä eikä maahantuotavien tavaroiden etämyynnistä vaan vientimyynnistä. Tavaran vientimyyntiin ei sovelleta AVL 19 b §:n etämyynnin komissiokauppasäännöstä. Arviointi siitä, tapahtuuko myynti komissiokaupan muodossa, tulee tehdä AVL 19 §:n perusteella.

Esimerkki 27: Suomalainen yritys ylläpitää verkkokauppa, jonka kautta tavaranvalmistajat myyvät tavaroita kuluttajille (asiakas) EU:n ulkopuolelle, esimerkiksi Norjaan. Suomeen sijoittautuneet tavaranvalmistajat huolehtivat tavaran kuljettamisesta asiakkaille. Suomalainen verkkokauppayritys hinnoittelee tavarat ja ottaa vastaan reklamaatiot. Suomalainen verkkokauppayritys on merkitty myyjäksi asiakkaan saamaan tilausvahvistukseen. Tavarat kuljetetaan suoraan valmistajalta Suomesta asiakkaalle Norjaan.

Kun tavarat myydään kuljetettuna EU:n ulkopuolelle, kyse ei ole yhteisön sisäisestä tavaroiden etämyynnistä. AVL 19 b § ei voi tulla sovellettavaksi tilanteessa. Arvonlisäverolain 19 §:n komissiokauppaa koskeva säännös sen sijaan soveltuu myyntiin. Suomalaisen verkkokauppayrityksen katsotaan toimivan komissionäärinä. Näin ollen tavaranvalmistajan katsotaan myyvän tavaran suomalaiselle verkkokauppayritykselle ja suomalaisen verkkokauppayrityksen myyvän saman tavaran edelleen norjalaiselle kuluttajalle.

Käytännössä verkkokauppa voi siis olla järjestetty siten, että osaan myynneistä sovelletaan 19 b §:n erityissäännöstä ja osaan arvonlisäverolain yleisiä säännöksiä.

Jos sähköisen rajapinnan ylläpitäjä sen sijaan toimii välittäjän ominaisuudessa, ylläpitäjä myy ainoastaan palvelua ja varsinainen tavaran myynti tapahtuu tavaran myyjän ja asiakkaan välillä. Välitettävän tavaran myynti voi näissä tilanteissa olla maahantuotavien tavaroiden etämyynti, yhteisön sisäinen tavaran etämyynti, EU-maan sisäinen kotimaan myynti tai myynti EU:n ulkopuolelle.

5.3 Majoitus- ja matkailupalvelut

Majoituspalvelun ja muiden matkailupalveluiden myynti tai osto voi tapahtua asiamiehen välityksellä. Myös tällöin on arvonlisäverotuksessa määriteltävä, toimiiko asiamies ainoastaan välittäjänä vai osallistuuko hän omissa nimissään majoituspalvelun myyntiin tai ostoon. Näihin tilanteihin soveltuvat samat aiemmin tässä ohjeessa kuvatut periaatteet kuin muuhunkin palvelun myyntiin.

Tarkemmin komissiokaupan ja välityssäännösten soveltamista majoitustoiminnassa on käsitelty syventävässä ohjeessa Majoitustoiminnan arvonlisäverotus. Vastaavasti palveluiden välitystä matkailualalla on käsitelty syventävässä ohjeessa Matkailualan arvonlisäverotus.

5.4 Käytetyn tavaran myynti

Käytetyn tavaran myynti voi tapahtua komissiokaupan muodossa. Kun myynti tapahtuu asiamiehen nimissä, asiamies voi tietyin edellytyksin laskea myynnin veron perusteen poikkeussääntöä soveltaen. Tällöin on kysymys marginaaliverotusmenettelyn soveltamisesta myyntiin. Arviointi siitä, tapahtuuko myynti komissiokaupan muodossa vai toimiiko asiamies välittäjänä, tehdään aiemmin tässä ohjeessa mainittujen tunnusmerkkien perusteella.

Käytettyjen tavaroiden marginaaliverotusta on käsitelty tarkemmin syventävässä ohjeessa Käytettyjen tavaroiden arvonlisäverotus.

Esimerkki 28: A Oy harjoittaa kirpputoritoimintaa vuokraamalla myyntipaikkoja pääasiassa yksityishenkilöille. Myyntipaikka vuokrataan asiakkaalle vähintään viikoksi. Asiakkaat tuovat kirpputorille myyntiin käytettyä tavaraa ja huolehtivat itse tuotteiden hinnoittelusta. Vuokra-ajan päätyttyä myyntipaikan vuokraaja vie pois mahdollisesti myymättä jääneet tavaransa. A Oy tilittää myyntipaikan vuokraajille suoritukset niistä tavaroista, jotka ovat menneet kaupaksi.

Vuokrasopimuksen mukaan myyntipaikan vuokraajan tuomat tavarat ovat myynnissä hänen omalla vastuullaan. Kun asiakas ostaa tuotteen, hänen saamassaan kassakuitissa on maininta myyjän myyntinumerosta. Kun A Oy tekee myydyistä tuotteista tilityksen myyntipaikan vuokraajalle, vuokraajan saamasta kassakuitista ilmenee myyntipaikka ja tilitetty rahamäärä.

A Oy:n harjoittama kirpputorimyynti tapahtuu tässä tapauksessa myyntipaikan vuokraajan nimissä, joten kyse ei ole komissiokaupasta vaan välityksestä. A Oy myy tässä tilanteessa palvelua myyntipaikan vuokraavalle asiakkaalle ja suorittaa saamastaan vastikkeesta arvonlisäveroa. Myyntipaikan vuokraavan asiakkaan arvonlisäverovelvollisuus ratkaistaan tapauskohtaisesti.

5.5 Arvonlisäverottomia välitystilanteita

Arvonlisäverolaissa on mainittu eräitä tilanteita, joissa tavaroiden tai palveluiden välitys on katsottu arvonlisäverottomaksi. Arvio sitä, onko palvelun myynnissä kyse välityspalvelun myynnistä, tehdään aiemmin tässä ohjeessa mainittujen tunnusmerkkien perusteella myös näissä tilanteissa:

- Rahoitus- ja vakuutuspalvelujen välitys on arvonlisäverotonta (AVL 41 ja 44 §).

- Sijoituskullan ja sijoituskullan omistus- tai saamisoikeuden luovuttamista koskevan sopimuksen välitys on AVL 43 a §:n nojalla verotonta. Lisätietoja Sijoituskullan myynnin arvonlisäverotuksesta on syventävässä ohjeessa Sijoituskullan sekä kulta-aineksen ja kultapuolivalmisteen arvonlisäverotus.

- Arpajaisverolain (552/92) 2 §:n 1 momentin 1 kohdassa tarkoitettujen arpajaisten välitys on arvonlisäverotonta (AVL 59 §:n 2 kohta).

- Eräiden verottomien tavaroiden ja palveluiden välitys on vapautettu arvonlisäverosta (AVL 71 §:n 12 kohta). Tavaroita ja palveluita, joiden välitys on AVL 71 §:n 12 kohdan perusteella arvonlisäverotonta, ovat muun muassa:

- AVL 58 §:n 1 momentissa tarkoitettujen vesialusten myynti, vuokraus ja rahtaus sekä niihin kohdistuvat työsuoritukset (AVL 58 §),

- kullan myynti keskuspankille (AVL 59 §:n 4 kohta),

- veroton tavaran myynti: tavaran vienti ja muut AVL 70 §:n perusteella vientiin rinnastuvat verottomuudet (AVL 70 §),

- matkailijamyynti (AVL 70b §),

- verottomien palvelujen myynti AVL 71 §:n nojalla; esimerkiksi tavaran vientikuljetus, maahantuontiin liittyvät purkupalvelut, vesi- ja ilma-aluksille myyty palvelu, henkilökuljetuspalvelu suoraan ulkomaille tai ulkomailta ja muut AVL 71 §:ssä mainitut verottomat palvelumyynnit,

- veroton myynti toisessa EU:n jäsenvaltiossa sijaitseville diplomaattisille edustustoille ja lähetettyjen konsulien virastoille, kansainvälisille järjestöille ja niiden henkilökunnalle, EU:n toimielimille ja niiden henkilökunnalle sekä Nato-joukoille (AVL 72 d §).

Lisätietoja vientiin rinnastettavista tilanteista syventävässä ohjeessa Vientikaupan arvonlisäverotus ja ns. diplomaattimyynnistä syventävässä ohjeessa Myynti diplomaateille, kansainvälisille järjestöille, Euroopan unionin elimille sekä Pohjois-Atlantin liittoon kuuluvien valtioiden puolustusvoimille.

johtava veroasiantuntija Mika Jokinen

erityisasiantuntija Anna Kallunki

Sivu on viimeksi päivitetty 1.1.2026