Kun kirjaudut OmaVeroon, saat veropostisi jatkossa vain sähköisesti. Lue lisää muutoksesta.

Lisäennakolla täydennät veron määrää verovuodelle 2025

Ohje koskee yritys- ja yhteisöasiakkaita sekä henkilöasiakkaita.

Jos verovuoden aikana maksamasi ennakonpidätys tai ennakkovero eivät riitä kattamaan verovuoden veroja, joudut maksamaan puuttuvan osan jäännösverona lopullisen verotuksen yhteydessä. Jos haluat maksaa puuttuvan osan jo aiemmin, hae lisäennakkoa. Lisäennakkoa maksamalla voit pienentää jäännösveron ja sille laskettavan koron määrää.

Milloin lisäennakkoa voi hakea?

Toiminimiyrittäjät ja muut yksityishenkilöt voivat hakea lisäennakkoa aina verovuoden joulukuusta oman verotuksensa päättymiseen asti. Hakemisen jälkeen saat ennakkoperinnän päätöksen, joka sisältää tilisiirtolomakkeen. Jos lisäennakon eräpäivä on tammikuussa, voit maksaa veron ilman huojennettua viivästyskorkoa. Näet oman verotuksesi päättymispäivän verovuoden 2025 verotuspäätöksestä, jonka saat keväällä 2026.

Yhteisöt voivat hakea lisäennakkoa vasta, kun verovuosi on päättynyt.

Yleisesti verovuoden aikana veroja ei voi täydentää lisäennakolla, vaan silloin täytyy hakea ennakkoveroa tai muutosta ennakkoveroon.

Henkilöasiakkailla verovuosi on sama kuin kalenterivuosi. Henkilöasiakkaat voivat maksaa lisäennakkoa ilman huojennettua viivästyskorkoa tammikuun loppuun asti.

Jos lisäennakon eräpäivä on tämän ajankohdan jälkeen, lasketaan sille huojennettua viivästyskorkoa. Lue lisää huojennetusta viivästyskorosta.

Jos toiminimiyrittäjillä tilikausi on muu kuin kalenterivuosi, verovuoteen kuuluvat kaikki ne tilikaudet, jotka päättyvät kalenterivuoden aikana.

Yhteisöasiakkailla verovuosi on yleensä tilikausi. Jos tilikausi ei ole kalenterivuosi, tilikauden päättymispäivä määrittää verovuoden. Verovuoteen kuuluvat kaikki ne tilikaudet, jotka päättyvät kalenterivuoden aikana. Yhteisöasiakkaat voivat maksaa lisäennakkoa ilman huojennettua viivästyskorkoa kuukauden ajan verovuoden päättymisestä.

Jos lisäennakon eräpäivä on tämän ajankohdan jälkeen, lasketaan sille huojennettua viivästyskorkoa. Lue lisää huojennetusta viivästyskorosta.

Näin haet ja maksat lisäennakkoa

Lisäennakosta on tehtävä hakemus ennen maksamista, jotta maksu kohdistuu oikealle verolle. Saat ennakkoperinnän päätöksen mukana maksuohjeet. Lisäennakkoa ei voi maksaa e-laskulla eikä verkkolaskulla.

Toiminimiyrittäjät ja muut yksityishenkilöt voivat hakea verovuodelle 2025 lisäennakkoa 7.12.2025 lähtien. Yhteisöt voivat hakea lisäennakkoa vasta, kun verovuosi on päättynyt.

Huomaa: Jos haet lisäennakkoa paperilomakkeella ja haluat maksaa lisäennakkoa vuodelle 2025 ilman viivästysseuraamuksia, lomakkeen tulee olla Verohallinnossa viimeistään 31.12.2025.

Katso ohje asiointiin

Pienin lisäennakko, jolla voi täydentää veroja, on 170 euroa. Tätä pienemmät summat pitää maksaa jäännösverona lopullisen verotuksen yhteydessä.

-

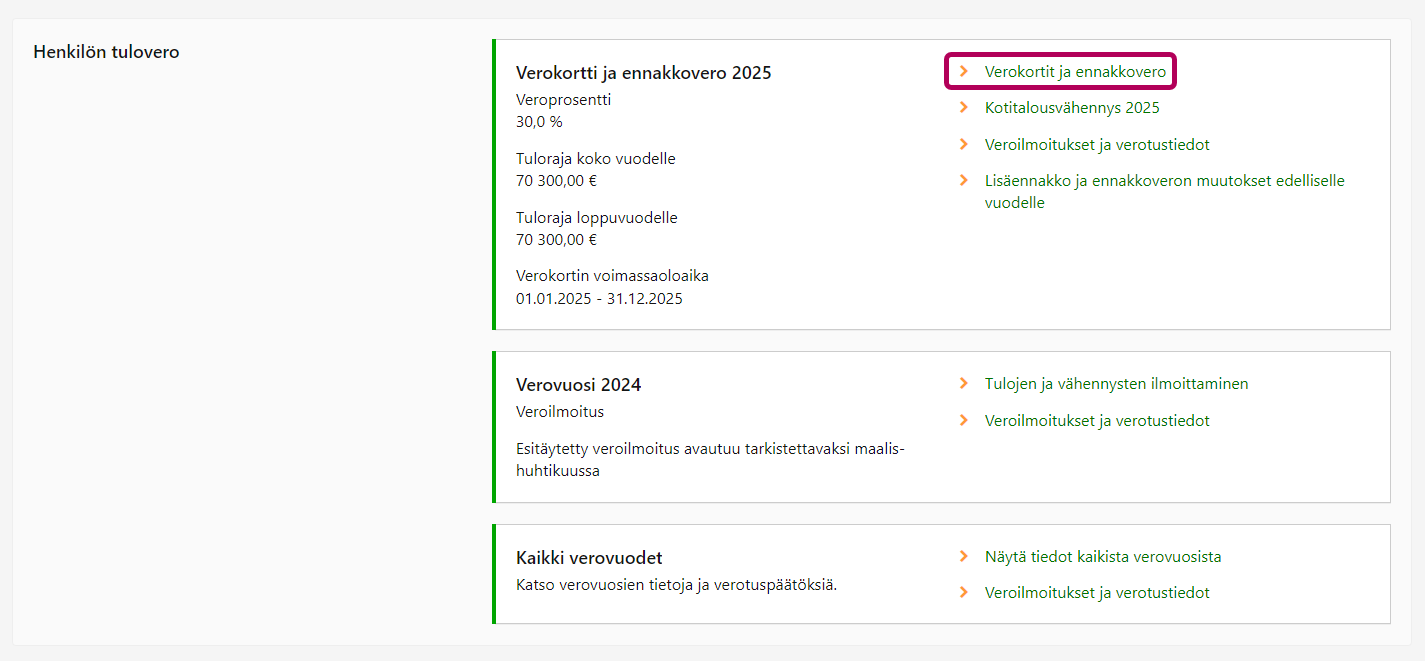

Valitse osion Henkilön tulovero kohdasta Verokortti ja ennakkovero 2026 linkki Verokortit ja ennakkovero.

-

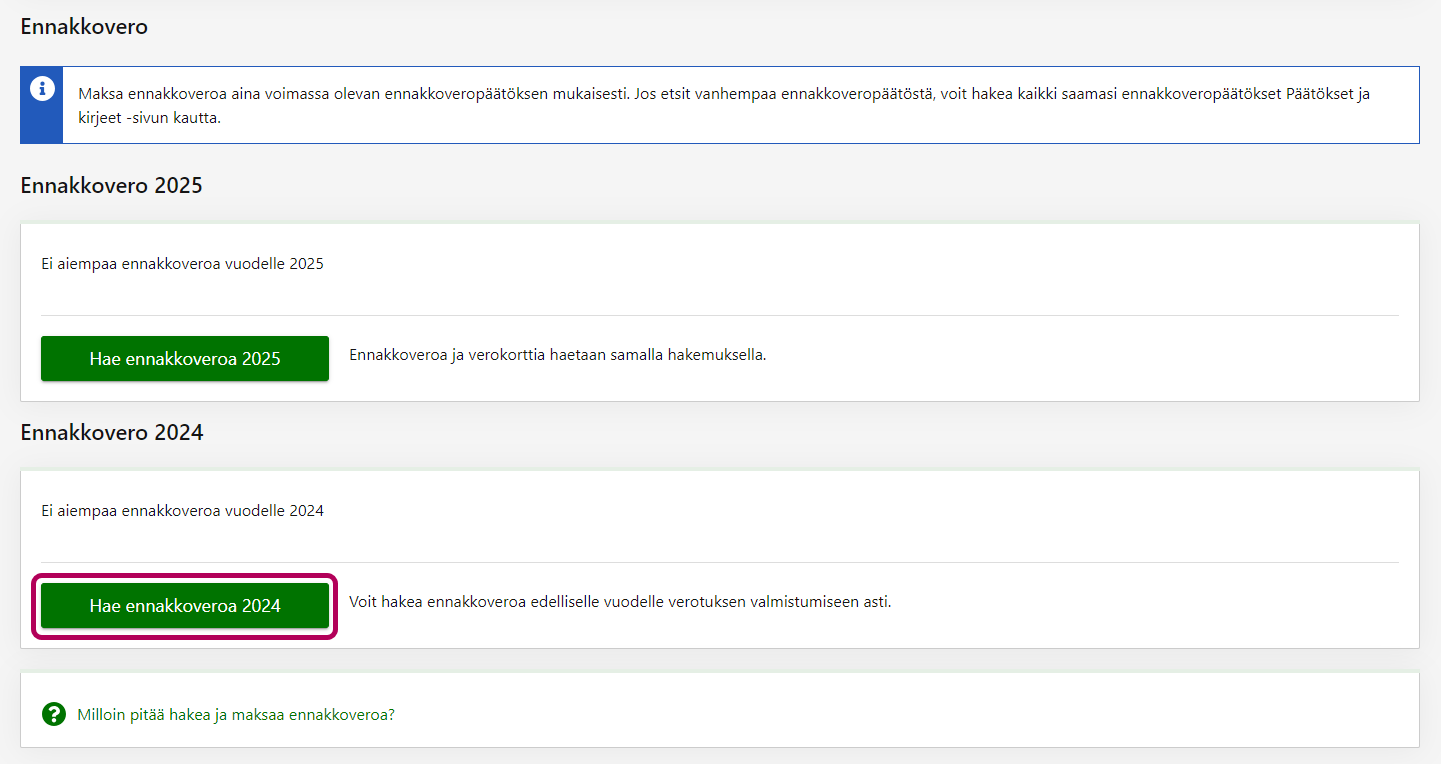

Vieritä sivun loppuun. Valitse kohdasta Ennakkovero 2025 linkki Muuta ennakkoveroa tai Hae ennakkoveroa.

-

Lisäennakon voi maksaa kahdella eri tavalla. Valitse sinulle sopiva vaihtoehto:

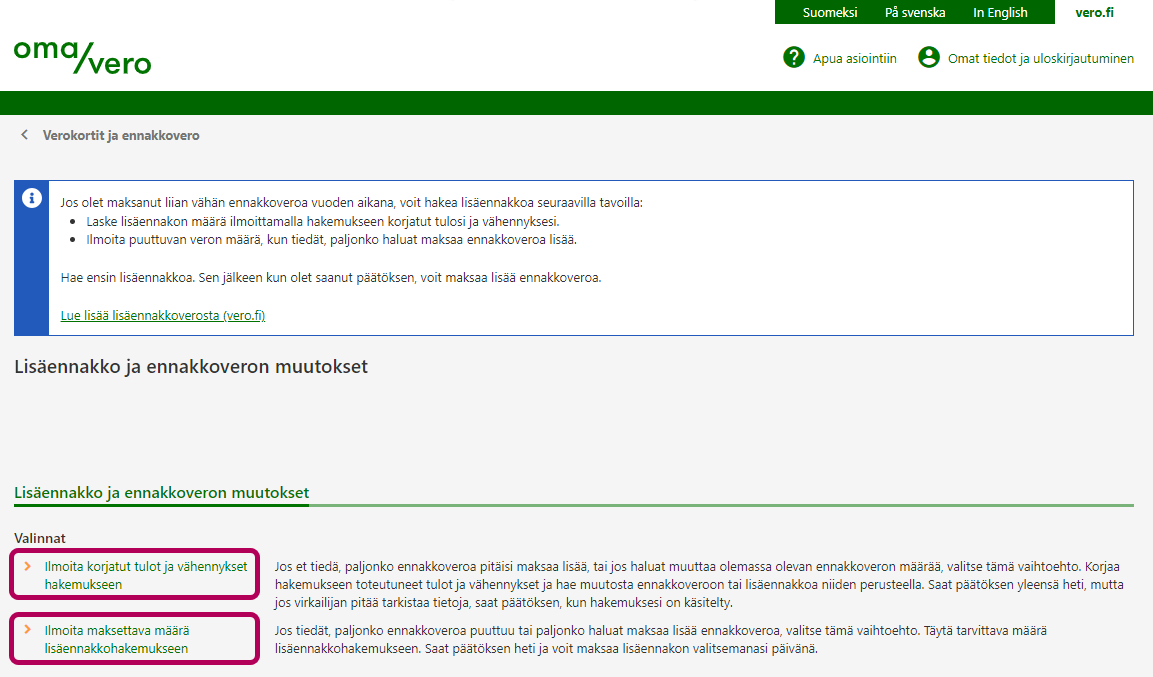

- Jos osaat arvioida, kuinka paljon sinun pitää maksaa lisää veroa, voit hakea lisäennakkoa haluamallesi summalle. Valitse linkki Ilmoita maksettava määrä lisäennakkohakemukseen.

- Jos et pysty itse arvioimaan tarvittavan lisäennakon määrää, ilmoita toteutuneet koko vuoden tulot ja vähennykset. Valitse linkki Ilmoita korjatut tulot ja vähennykset hakemukseen. Täytä verokortti- ja ennakkoverohakemus loppuun tämän ohjeen avulla, niin OmaVero laskee tarvittavan ennakkoveron määrän: Näin haet ennakkoveroa − henkilöasiakas

-

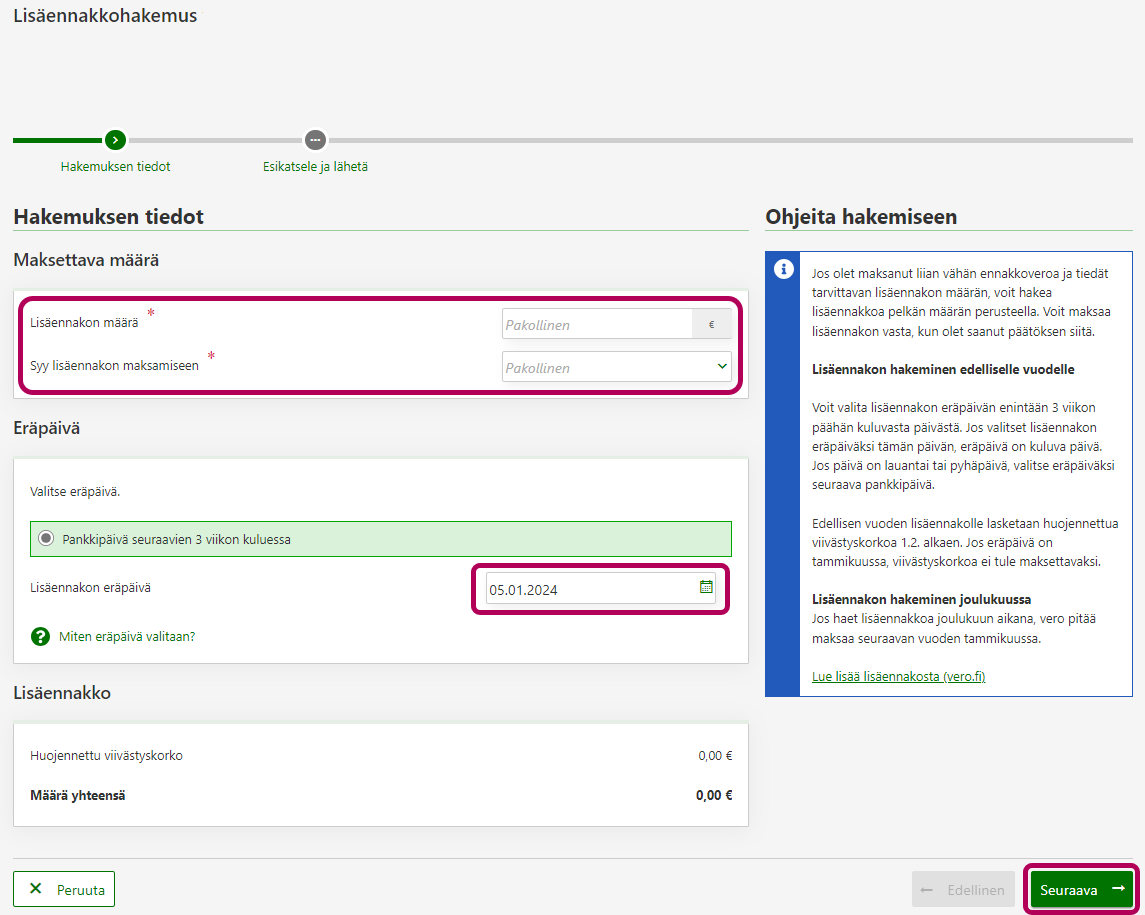

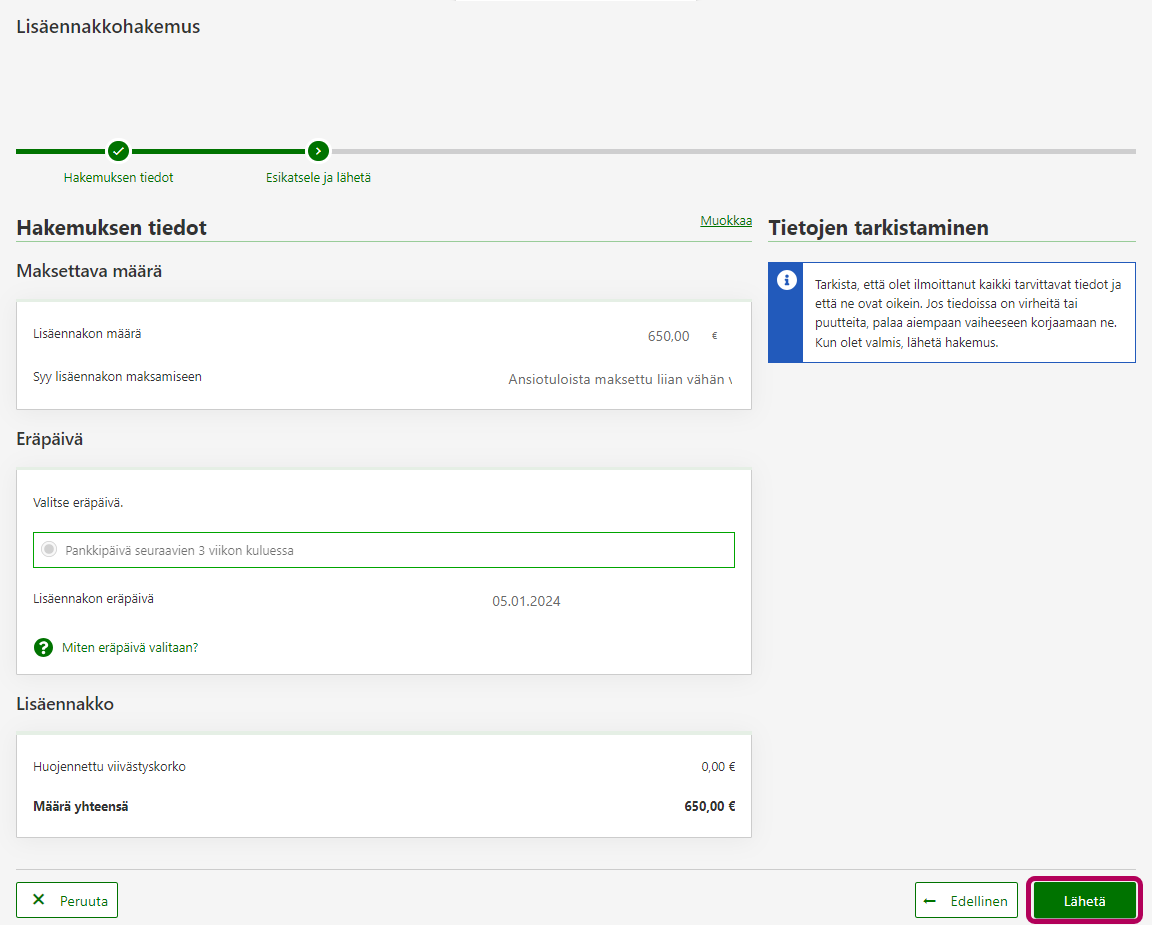

Hakemuksessa on 2 vaihetta. Näet ne vaihepolusta, joka on sivun yläreunassa.

Vaihe Hakemuksen tiedot:

Merkitse lisäennakon määrä ja valitse lisäennakon syy, esimerkiksi vuokratulo tai luovutusvoitto.

Ilmoita myös eräpäivä tammikuulle.

Huomaa! Joulukuussa eräpäivä ei voi olla enää kuluvana vuonna. Voit valita eräpäiväksi aikaisintaan tammikuun ensimmäisen pankkipäivän. Jos siis haet ennakkoveroa joulukuun alussa, pitää eräpäivä poikkeuksellisesti valita yli 3 viikon päähän tammikuulle.

Lisäennakolle lasketaan huojennettua viivästyskorkoa 1.2. alkaen.

-

Vaihe Esikatsele ja lähetä: Tarkista, että tiedot ovat oikein. Pääset korjaamaan tietoja, kun valitset Muokkaa tai Edellinen.

Kun kaikki tiedot ovat oikein, valitse painike Lähetä. Sen jälkeen saat kuittauksen, että hakemuksesi on vastaanotettu.

-

Voit avata lisäennakkoa koskevan ennakkoveropäätöksen heti.

Päätös myös arkistoituu OmaVeroon: Näin löydät verotuspäätöksen, verotustodistuksen tai kirjeen OmaVerossa

Saat päätöksen mukana maksuohjeet. Voit maksaa lisäennakon suoraan OmaVerossa tai verkkopankissa maksutiedoilla, jotka saat päätöksen mukana.

Halutessasi voit maksaa lisäennakon verkkomaksuna heti. Maksa heti -painikkeesta pääset suoraan verkkopankkiin. Maksun tiedot ovat valmiina maksupohjassa. Maksupäivä on aina kuluva päivä, ja summa veloitetaan tililtäsi heti.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Pienin lisäennakko, jolla voi täydentää veroja, on 170 euroa. Tätä pienemmät summat pitää maksaa jäännösverona lopullisen verotuksen yhteydessä.

Soitat palvelunumeroon

- Soita puh. 029 497 000 /Verokortti ja ennakkovero (mpm/pvm).

- Voit hakea ja maksaa lisäennakkoa aina 31.1.2026 asti ilman huojennettua viivästyskorkoa.

- Jos lisäennakon eräpäivä on 31.1. jälkeen, lasketaan maksulle huojennettua viivästyskorkoa. Lue lisää huojennetusta viivästyskorosta. Lisäennakkoa voi hakea ja maksaa aina verovuoden 2025 verotuksesi päättymiseen asti. Näet oman verotuksesi päättymispäivän vuoden 2025 verotuspäätöksestä, jonka saat keväällä 2026.

Toimit paperilla

- Täytä lomake

- Verokorttihakemus ja ennakkoverohakemus (5010) tai

- myyntivoitoista 9 Luovutusvoitto tai -tappio (3013).

- Odota, että saat ennakkoperinnän päätöksen, joka sisältää tilisiirtolomakkeen.

- Maksa vero tilisiirtolomakkeen tietojen mukaan. Eräpäivä on aina kolmen viikon päässä päätöspäivästä oleva pankkipäivä.

- Huomaa: Kun toimitat paperilomakkeen Verohallintoon viimeistään 31.12.2025. Saat päätöksen ja maksutiedot, jossa eräpäivä on tammikuussa 2026.

- Kun veron eräpäivä on tammikuussa, maksat veron ilman huojennettua viivästyskorkoa.

- Jos lisäennakon eräpäivä on 31.1. jälkeen, lasketaan maksulle huojennettua viivästyskorkoa. Lue lisää huojennetusta viivästyskorosta. Lisäennakkoa voi hakea ja maksaa aina verovuoden 2025 verotuksesi päättymiseen asti. Näet oman verotuksesi päättymispäivän vuoden 2025 verotuspäätöksestä, jonka saat keväällä 2026.

Pienin lisäennakko on 500 euroa. Tätä pienemmät summat pitää maksaa jäännösverona lopullisen verotuksen yhteydessä.

-

Olet välilehdellä Omat verolajit. Valitse osiosta Yhteisön tulovero oikean verovuoden kohdalta linkki Tee ennakkoverohakemus.

-

Hakemuksessa on 3 vaihetta. Näet ne vaihepolusta, joka on sivun yläreunassa.

Vaihe Tulos: Ilmoita uudet tiedot tulolähteittäin. Ilmoita tulos tilanteen mukaan joko elinkeinotoiminnasta, henkilökohtaisesta tulolähteestä, maatalouden tulolähteestä tai useammasta näistä.

-

Vaihe Ennakkoveron määrä: Näet maksettavan lisäennakon määrän suoraan OmaVerosta.

Lisäennakko maksetaan yhdessä erässä. Voit valita eräpäiväksi saman päivän tai jonkin päivän seuraavien kolmen viikon ajalle. Eräpäivä on kuitenkin aina pankkipäivä.

-

Vaihe Esikatsele ja lähetä: Kun hakemuksesi on valmis, valitse painike Lähetä.

Saat vastaanottokuittauksen lähetetystä hakemuksesta. Voit avata lisäennakkoa koskevan ennakkoveropäätöksen heti. Päätös myös arkistoituu OmaVeroon: Näin löydät verotuspäätöksen, verotustodistuksen tai kirjeen OmaVerossa

Saat päätöksen mukana maksuohjeet. Voit maksaa lisäennakon suoraan OmaVerossa tai verkkopankissa maksutiedoilla, jotka saat päätöksen mukana.

Huomaa: Jos haet lisäennakkoa ja haluaisit maksaa sen kuukauden viimeisenä päivänä, mutta viimeinen päivä osuu viikonlopulle, eräpäiväksi tulee vasta seuraava arkipäivä. Eli jos haet lisäennakkoa esimerkiksi lauantaina 31.1., eräpäiväksi tulee maanantai 2.2. Tämä tarkoittaa, että huojennettua viivästyskorkoa lasketaan kahdelta päivältä, vaikka maksaisitkin lisäennakon jo 31.1.

Usein kysyttyä

Lisäennakon ja jäännösveron korko lasketaan eri tavalla. Jäännösverolle määrättävästä huojennetusta viivästyskorosta vähennetään 20 euroa, kuitenkin enintään koron määrä. Lisäennakolle määrättävästä huojennetusta viivästyskorosta ei tehdä tätä vähennystä.

Jos vero on korkeintaan noin 880 euroa, niin voi olla edullisempaa maksaa vero jäännösverona.

Esimerkki 1: Lisäennakon maksaminen on edullisempaa

Vuoden aikana maksamasi ennakkoverot ja ennakonpidätykset eivät ole riittäneet kattamaan koko vuoden tuloveroa. Saat verotuspäätöksen, jossa on maksettavaa jäännösveroa 10 000 euroa.

Jäännösverolle lasketaan huojennettua viivästyskorkoa 1.2. alkaen. Korkoa lasketaan jäännösveron ensimmäisen erän eräpäivään 1.8. asti. Huojennetun viivästyskoron määrä on 10 000 euroa x 182 päivää x 4,5 % / 365 = 224,38 euroa. Jäännösveron huojennetusta viivästyskorosta vähennetään 20 euroa, joten maksettavaksi jää yhteensä 10 204,38 euroa.

Jos haet jäännösveron sijaan 10 000 euron lisäennakon esimerkiksi eräpäivälle 2. huhtikuuta, lisäennakolle lasketaan huojennettua viivästyskorkoa 10 000 euroa x 61 päivää x 4,5 % / 365 = 75,21 euroa. Huojennetulta viivästyskorolta voit välttyä kokonaan, jos maksat koko tarvittavan tuloveron joko verovuoden aikana tai kuukauden kuluessa sen jälkeen.

Esimerkki 2: Jäännösveron odottaminen on edullisempaa

Saat verotuspäätöksen, jossa on maksettavaa jäännösveroa 850 euroa. Jäännösverolle lasketaan huojennettua viivästyskorkoa 1.2. alkaen. Korkoa lasketaan jäännösveron ensimmäisen erän eräpäivään 1.8. asti.

Huojennettu viivästyskorko olisi 850 euroa x 182 päivää x 4,5 % / 365 = 19,07 euroa. Koska korko on alle 20 euroa, sitä ei kuitenkaan tule maksettavaksi. Lopullinen jäännösvero on 850 euroa.

Jos haet jäännösveron sijaan lisäennakkoa eräpäivälle 1. kesäkuuta, lisäennakolle lasketaan huojennettua viivästyskorkoa 1.2. alkaen. Korkoa lasketaan lisäennakon eräpäivään asti. Korko on 850 euroa x 121 päivää x 4,5 % / 365 = 12,68 euroa. Joudut maksamaan yhteensä 862,68 euroa. Lisäksi joudut maksamaan summan aikaisemmin kuin jos olisit odottanut jäännösveron eräpäivään.

Maksuasi ei käytetä lisäennakkoon ilman hakemusta. Käyttämäsi viitenumero vaikuttaa siihen, mitä maksullesi tapahtuu.

Jos käytit tuloveron viitenumeroa

Palautamme maksusi Verohallinnon tiedoissa olevalle pankkitilille noin viikon kuluessa. Jos sinulla on erääntymässä ennakko- tai jäännösveroa tai sinulla on muita erääntyneitä veroja tai velkaa ulosotossa, käytämme maksuasi ensin niihin.

Jos käytit oma-aloitteisten verojen tai yleistä verojen viitenumeroa

Hae maksun palautusta itse OmaVerossa. Jos sinulla on erääntyneitä veroja tai velkaa ulosotossa, käytämme maksuasi ennen palautusta niihin.