Työkorvausten ilmoittaminen

Työkorvaus on työstä maksettava korvaus, joka ei ole palkkaa. Työntekijä ei ole työsuhteessa maksajaan, vaan maksaja on tilannut työn häneltä eli ostanut palvelun.

Lue Verohallinnon sivuilta, miten palkka ja työkorvaus eroavat toisistaan

Kun ostat palvelun yritykseltä tai henkilöltä, selvitä YTJ-palvelusta, kuuluuko palveluntarjoaja ennakkoperintärekisteriin.

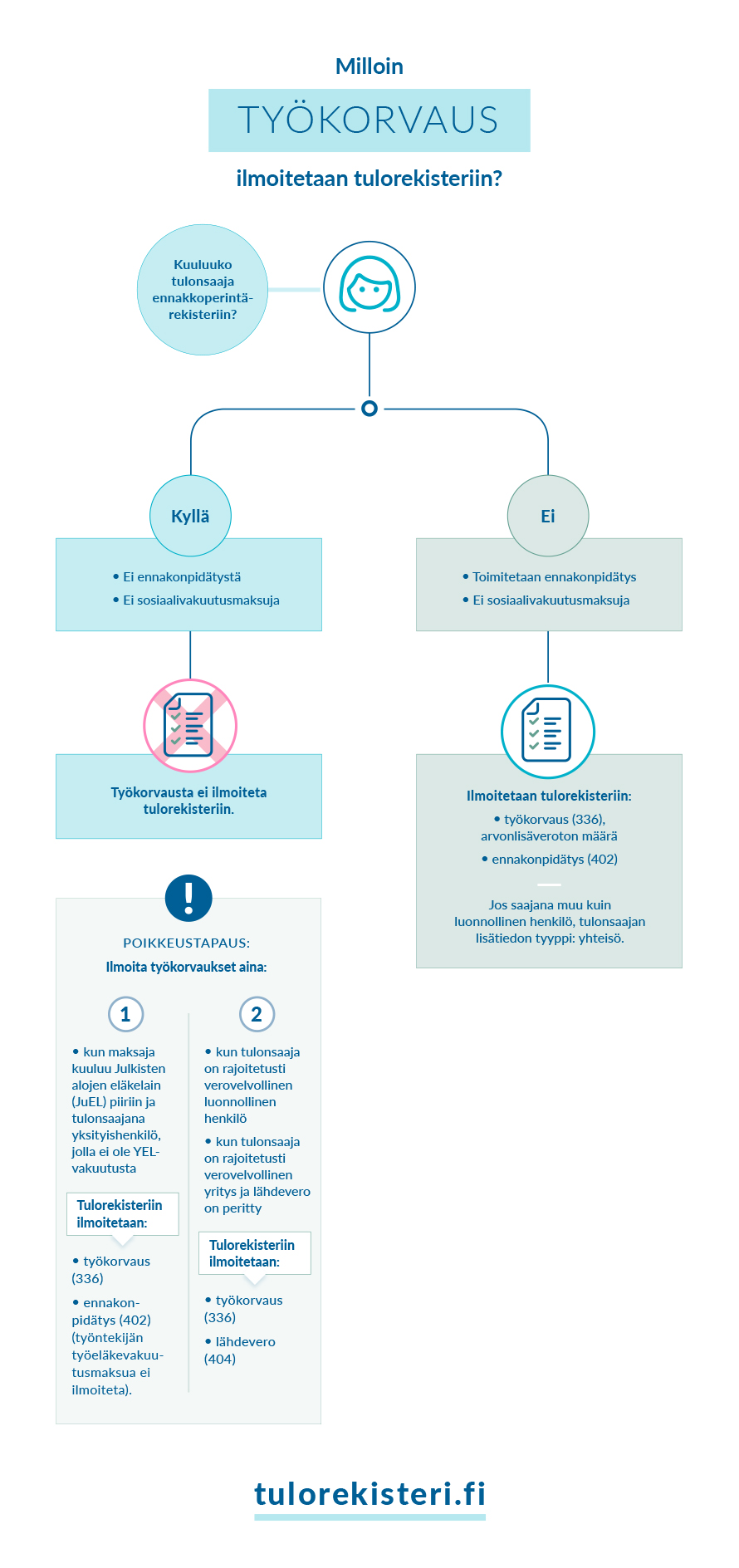

Työkorvausta ei yleensä tarvitse ilmoittaa tulorekisteriin, jos palveluntarjoaja on ennakkoperintärekisterissä

Riittää, että maksat laskun tehdystä työstä. Maksua ei ilmoiteta tulorekisteriin.

Vaikka palveluntarjoaja kuuluisi ennakkoperintärekisteriin, työkorvaus pitää silti ilmoittaa seuraavissa tilanteissa:

- Maksat työkorvauksen rajoitetusti verovelvolliselle henkilölle.

- Maksat työkorvauksen rajoitetusti verovelvolliselle yritykselle ja olet perinyt tai sinun olisi pitänyt periä työkorvauksesta lähdevero.

- Olet julkisten alojen eläkelain mukainen maksaja ja maksat työkorvauksen henkilölle, jolla ei ole omaa yrittäjän eläkevakuutusta.

Näissä tapauksissa ilmoita työkorvaus seuraavien ohjeiden mukaan.

Ilmoita työkorvaus tulorekisteriin, jos palveluntarjoaja ei ole ennakkoperintärekisterissä

Ilmoita maksamasi työkorvaus tulorekisteriin palkkatietoilmoituksella 5 päivän kuluessa maksupäivästä. Ilmoittamiselle ei ole euromääräistä alarajaa eli pienetkin summat pitää ilmoittaa.

Lue lisää siitä, millä tavoilla voit ilmoittaa tiedot tulorekisteriin

Täytä ilmoitukseen seuraavat tiedot:

- Maksupäivä – päivä, jona palkkio on saajan tilillä.

- Palkanmaksukausi – ilmoita alkupäiväksi ensimmäinen työntekopäivä ja loppupäiväksi viimeinen työntekopäivä.

- Maksajan nimi ja henkilötunnus tai Y-tunnus.

- Työkorvauksen saajan eli tulonsaajan nimi ja tunniste, esimerkiksi henkilötunnus tai Y-tunnus. Ilmoita myös tieto siitä, jos tulonsaaja on rajoitetusti verovelvollinen.

- Anna lisäksi tulonsaajan lisätieto, jos saaja on jokin seuraavista:

- Yhteisö, jos palkkion saaja on avoin yhtiö, kommandiittiyhtiö, osakeyhtiö, osuuskunta, yhdistys, säätiö tai muu yksityisoikeudellinen oikeushenkilö.

- Urheilija, jos palkkion saaja on urheilija.

- Esiintyvä taiteilija, jos palkkion saaja on esimerkiksi teatteri- tai elokuvanäyttelijä, radio- tai televisiotaiteilija tai muusikko.

- Työkorvauksen määrä tulolajilla Työkorvaus (336).

- Laske määrään työn osuus ilman arvonlisäveroa ja laskulla eritellyt matkakulut.

- Älä laske työkorvaukseen muita laskulla eriteltyjä kuluja kuten materiaaleja.

- Ennakonpidätys tulolajilla Ennakonpidätys (402), jos olet vähentänyt sen työkorvauksesta. Vastaavasti lähdevero tulolajilla Lähdevero (404), jos olet perinyt sen.

Valitse oikea tulolaji – osalle työkorvauksista on oma tulolaji

Ilmoita tulolajilla Työkorvaus (336) esimerkiksi

- korvaus toimeksiantosuhteessa tehdystä työstä, esimerkiksi korvaus ostamastasi palvelusta tai tilaamastasi työstä

- edunvalvojan palkkio

- urheilijan palkkio

- esiintyvän taiteilijan palkkio

- todistajanpalkkio

- löytöpalkkio

- tukihenkilölle maksettu palkkio tai kustannusten korvaus

- yleishyödyllisen yhteisön maksamat matkakustannusten korvaukset, siltä osin kuin ne ylittävät verovapaan määrän

- vapaaehtoinen palveluraha (ns. tippi).

Ilmoita omalla tulolajillaan esimerkiksi seuraavat palkkiot:

- Perhehoitajan palkkio (328), ilmoita tällä tulolajilla myös tukiperhetoiminnan palkkiot

- Perhehoitajan kustannusten korvaus (327)

- Yksityisen hoidon tuki (työkorvaus) (356)

- Omaishoitajan palkkio (319)

- Sovittelijan kulukorvaus (335)

- Työpanokseen perustuva osinko tai ylijäämä (työkorvaus) (340).

Tutustu esimerkkeihin ja lue lisää työkorvauksesta ja erilaisista palkkioista: Tietojen ilmoittaminen tulorekisteriin: työntekijän palkitseminen, yrittäjälle maksettavat suoritukset ja muut erityistilanteet

Lue lisää 300-sarjan tulolajeista

Katso ohjeet työkorvausta maksaville kotitalouksille