När du loggar in i MinSkatt får du i fortsättningen din skattepost endast elektroniskt. Läs mer om ändringen.

Skatteintäkternas utveckling år 2021

År 2021 var nettointaget av de skatter som Skatteförvaltningen samlade in totalt 75 609 miljoner euro, vilket är 6 392 miljoner euro (+9,2 %) mer än år 2020 och 5 250 miljoner euro (+7,5 %) mer än år 2019.

Diagram 1: Nettointaget av de skatter som Skatteförvaltningen samlade in, siffrorna i miljarder €. (Skatter som andra myndigheter samlar in har inte beaktats i Skatteförvaltningens intag. Den mest betydande av de skatter som andra myndigheter samlar in är Traficoms fordonskatt.)

Räknat i euro ökade intagen av moms (+1,9 miljarder, dvs. +10,6 %), inkomstskatt för privatpersoner (+1,9 miljarder, dvs. +5,9 %) och samfundsskatt (+1,8 miljarder, dvs. +38,1 %) mest år 2021. De svindlande procentökningarna i intaget av moms och samfundsskatt kan till stor del förklaras med de svaga intagssiffrorna under jämförelseåret 2020, då momsintaget sjönk med 848 miljoner (-4,5 %) och samfundsskatteintaget med så mycket som 1 270 miljoner (-21,0 %). Intaget av inkomstskatt för privatpersoner ökade däremot också året 2020 då tillväxten var 978 miljoner (+3,2 %).

Tabell 1: Det totala beloppet av intaget (miljarder euro) av olika skatteslag 2018–2021.

| Skatteslag | 2018 | 2019 | 2020 | 2021 |

|---|---|---|---|---|

| Inkomstskatt för privatpersoner | 30,3 | 30,8 | 31,8 | 33,7 |

| Inkomstskatt för samfund | 5,9 | 6,1 | 4,8 | 6,6 |

| Mervärdeskatt | 17,8 | 19,0 | 18,1 | 20,0 |

| Arbetsgivares sjukförsäkringsavgift | 0,8 | 0,7 | 1,2 | 1,4 |

| Fastighetsskatt | 1,8 | 1,9 | 1,8 | 2,0 |

| Punktskatt | 7,4 | 7,2 | 7,2 | 6,8 |

| Övriga skatter | 4,6 | 4,8 | 4,4 | 5,1 |

| Skatteslag sammanlagt | 68,6 | 70,4 | 69,2 | 75,6 |

Diagram 2: Utvecklingen av bruttonationalprodukten och utvecklingen av skatter och avgifter av skattenatur åren 2000–2020. Källan för siffrorna: Nationalekonomisk bokföring, Statistikcentralen. Indexår 2000=100.

Utvecklingen av skatter och avgifter av skattenatur följer i det stora hela den formella utvecklingen av BNP. Dessutom påverkar också ändringar (åtstramningar/lindringar) skatterna.

Inkomstskatt för privatpersoner

Intaget av inkomstskatt för privatpersoner var totalt 33 680 miljoner euro år 2021 vilket är 1 884 miljoner (+5,9 %) mer än 2020. Intaget av förskottsinnehållningar på löner, pensioner och skattepliktiga förmåner var totalt 31 411 miljoner euro vilket är 1 346 miljoner (+4,5 %) mer än året innan. Utöver tillväxten i intaget av förskottsinnehållningar ökades inkomstskatteintaget också i och med ökade belopp av förskottsskatter (+274 miljoner, dvs. +19,6 %), tilläggsförskott (+82 miljoner, dvs. +14,4 %) och förskottsinnehållningar på dividender (+171 miljoner, dvs. +22,7 %). År 2021 betalade tilläggsförskott hänför sig i regel till skatteåret 2020. I de andra nämnda skatteslagen av inkomstskatt gäller intagen i huvudsak skatteåret 2021.

Tabell 2: Största delen av intaget av inkomstskatt för privatpersoner flyter in av förskottsinnehållningar. Det är till eurobeloppet det överlägset största skatteslaget i Finland. Siffrorna i miljarder €.

| 2018 | 2019 | 2020 | 2021 | |

|---|---|---|---|---|

| Inkomstskatt för privatpersoner | 30,239 | 30,818 | 31,796 | 33,680 |

| Förskottsinnehållning | 28,927 | 29,214 | 30,065 | 31,411 |

| Förskottsinnehållning på dividend | 0,759 | 0,857 | 0,752 | 0,923 |

| Förskottsskatt | 1,609 | 1,285 | 1,399 | 1,673 |

| Tilläggsförskott | 0,820 | 0,684 | 0,567 | 0,649 |

| Kvarskatt (förskottsåterbäring) | -1,826 | -1,221 | -0,987 | -0,977 |

Utvecklingen av förskottsinnehållningarna följer rätt exakt utvecklingen av de förskottsinnehållningspliktiga inkomsterna. År 2021 var de förskottsinnehållningspliktiga förvärvsinkomsterna enligt preliminära uppgifter cirka 4,0 procentenheter större än året innan bestående av en ökning av lönesumman med 5,0 procent, en ökning av pensionerna med 1,5 procent, en sänkning av arbetslöshetsförmånerna med cirka 6,5 procent och en ökning av andra skattepliktiga sociala förmåner med cirka 12,0 procent. År 2020 ökade arbetslösheten och permitteringarna klart och därför ökade arbetslöshetsförmånerna med till och med 39,0 procent medan lönesumman blev 0,1 procent mindre än år 2019. År 2021 syntes det bättre ekonomiska läget som väntat som en tydlig ökning av lönesumman och som en minskning av arbetslöshetsförmånerna, även om arbetslöshetsförmånernas belopp fortfarande var högre än normalt.

- Preliminära inkomstuppgifter för 2021 (Statistikdatabas)

- Jämförbara inkomstuppgifter för 2020 (Statistikdatabas)

Närmare uppgifter om beloppen av skatter, skatteåterbäringar och kvarskatter för skatteåret 2021 får vi efter att skattedeklarationerna lämnats in i maj–juni 2022. Inkomstbeskattningens belopp är slutgiltiga efter att Skatteförvaltningen har slutfört alla kunders beskattning vid utgången av oktober 2022.

Inkomstskatt för samfund

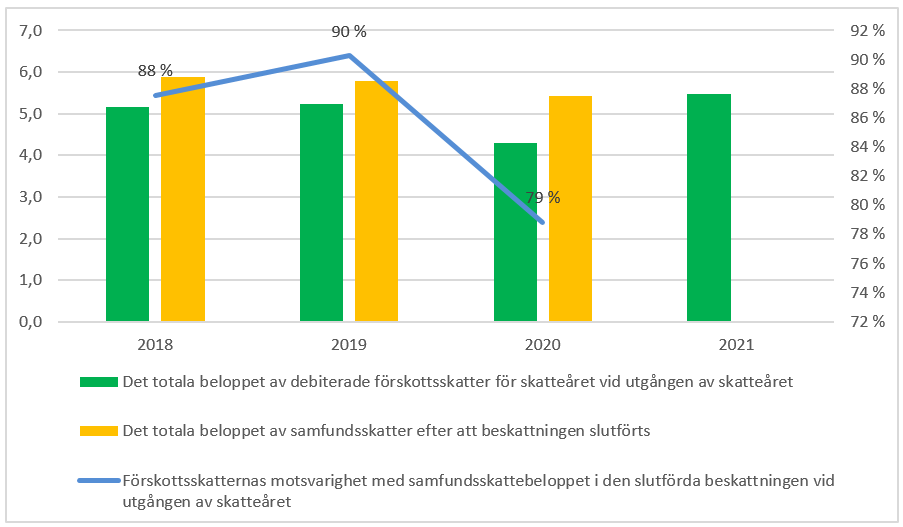

Intaget av inkomstskatt för samfund var totalt 6 611 miljoner euro år 2021 vilket är 1 824 miljoner (+38,1 %) mer än 2020 och 554 miljoner (+9,1 %) mer än år 2019. Huvudregeln är att utvecklingen av samfundsskatten alltid ska granskas separat för varje skatteår. Det ger en bättre jämförelse jämfört med en granskning per kalenderår. Kalenderåret 2020 var intaget av samfundsskatter endast 4 787 miljoner vilket beror på att samfunden reagerade kraftigt i början av coronasituationen genom att ansöka om nedsättningar av förskottsskatterna på våren 2020: I mars–juni under skatteåret 2020 sjönk det sammanlagda beloppet av debiterade förskottsskatter för samfund från 4,9 miljarder till 4,2 miljarder och ändrades inte mycket under resten av året. Vid verkställandet av beskattningen för skatteåret 2020 såg vi att en del av samfunden hade minskat sina förskottsskatter onödigt mycket och var tvungna att betala mer än normalt i tilläggsförskott (+19,6 %) och kvarskatt (+23,9 %) efter utgången av räkenskapsperioden år 2021.

Diagram 3: Under kalenderåren 2012–2021 insamlade belopp av samfundsskatt och samfundsskattebeloppen efter att Skatteförvaltningen slutfört beskattningen. Siffrorna i miljarder €.

*) Samfundsskattebeloppet för skatteår 2021 blir klart senast när beskattningen slutförs i oktober 2022.

Förskottsskatternas motsvarighet med det slutliga inkomstskattebeloppet kan växla mycket under år med vändningar i ekonomin (se bild 6) och det går inte att dra säkra slutsatser om utvecklingen av resultaten av samfundens räkenskapsperioder på basis av förskottsskattenivån eller intaget per kalenderår. Till exempel för skatteåret 2020 var samfundsskattebeloppet efter slutförandet av beskattningen slutligen ”endast” 6,1 procent mindre än samfundsskattebeloppet för skatteåret 2019. På basis av det sammanlagda beloppet 5,5 miljarder i debiterade förskottsskatter för skatteåret 2021 är det möjligt att det slutliga samfundsskattebeloppet för skatteåret kan gå upp till sex miljarder eller över. Det slutliga samfundsskattebeloppet för skatteåret 2021 kan uppskattas noggrannare i maj–juni 2022 när skattedeklarationerna har kommit in av de samfund vilkas räkenskapsperiod gått ut vid årsskiftet. Inkomstbeskattningens belopp för samfundens del är slutgiltiga efter att Skatteförvaltningen har slutfört alla kunders beskattning senast vid utgången av oktober 2022.

Bakgrundsinformation om samfundens förskottsuppbörd och inkomstbeskattning kan du läsa här: Det lönar sig att granska utvecklingen av samfundens inkomstskatt per skatteår.

Bild 1: De vid utgången av skatteåret debiterade förskottsskatternas motsvarighet med samfundsskattebeloppet i den slutförda beskattningen för skatteåren 2018–2020. Siffrorna i miljarder €.

Moms

Intaget av moms var totalt 20 030 miljoner euro år 2021 vilket är 1 927 miljoner (+10,6 %) mer än 2020 och 1 079 miljoner (+5,7 %) mer än år 2019.

Momsintaget minskade år 2020 både på grund av att företagens momspliktiga omsättningen minskade och på grund av de lindrigare betalningsarrangemang som regeringen beviljade företagen som en stödåtgärd under coronan. I slutet av år 2020 ingick det ännu 600 miljoner i obetalad moms i de lindrade betalningsarrangemangen och dessa betalas i regel under åren 2021 och 2022 och ökar för sin del momsintaget för dessa år.

Huvudorsaken till tillväxten i momsintaget 2021 är dock en ökning av konsumtionen. Tabellen 1 visar hur momsbeloppet har ökat under skatteperioderna januari–oktober särskilt för den allmänna skattesatsens del (+12,2 %) samt i fråga om varuinköp från andra EU-länder (+11,5 %) och import från områden utanför EU (+41,3 %). Det momsbelopp som företag inom handelsbranschen deklarerade ökade under skatteperioderna januari–oktober 2021 med cirka 10 procent och företag inom byggbranschen cirka 3 procent.

Tabell 3: Vid utgången av 2021 är de nyaste deklarerade momsuppgifterna från skatteperioden oktober 2021. I tabellen presenteras de deklarerade uppgifterna för skatteperioderna i januari–oktober 2018–2021. Siffrorna i miljoner €.

| Skatteperioderna 1-10/2018 | Skatteperioderna 1-10/2019 | Skatteperioderna 1-10/2020 | Skatteperioderna 1-10/2021 | Ändrings% (2020-21) | |

|---|---|---|---|---|---|

| 1. DEKLARERAD MOMS TOTALT (2.-3.) | 14 856 | 15 388 | 15 084 | 16 227 | 7,6 |

| 2. MOMS ATT BETALA FÖR REDOVISNINGSPERIODEN | 79 236 | 81 293 | 77 395 | 86 150 | 11,3 |

| 2.1. MOMS PÅ INHEMSK FÖRSÄLJNING | 61 905 | 63 245 | 60 251 | 67 034 | 11,3 |

| 2.1.1. Allmän skattesats, 24 % | 55 590 | 56 725 | 53 936 | 60 509 | 12,2 |

| 2.1.2. Nedsatt skattesats 1, 14 % | 4 943 | 5 057 | 5 009 | 5 176 | 3,3 |

| 2.1.3. Nedsatt skattesats 2, 10 % | 1 372 | 1 463 | 1 306 | 1 349 | 3,2 |

| 2.2. Moms på varuinköp från andra EU-länder | 8 249 | 8 279 | 7 812 | 8 711 | 11,5 |

| 2.3. Moms på inköp av tjänster från andra EU-länder | 3 485 | 3 803 | 3 586 | 3 644 | 1,6 |

| 2.4. Moms på import av varor från länder utanför EU | 2 530 | 2 579 | 2 231 | 3 151 | 41,3 |

| 2.5. Moms på inköp av byggtjänster och metallskrot | 3 066 | 3 388 | 3 515 | 3 610 | 2,7 |

| 3. Moms som ska dras av för redovisningsperioden | 64 376 | 65 902 | 62 307 | 69 917 | 12,2 |

Övriga skatter

Den mest betydande ändringen i intaget av övriga skatteslag skedde i källskatterna. År 2021 var källskatteintaget 1 125 miljoner, vilket är till och med 718 miljoner euro (+176,1%) mer än år 2020. Största delen av källskatterna består av källskatt på dividender och därför syns ändringar i dividendutbetalningen av stora bolag också i källskatteintaget. År 2020 minskade källskatteintaget av dividender på grund av den ekonomiska situation som coronan orsakat och de av ECB fastställda begränsningarna för banker som ledde till att bolag avstod från dividendbetalningen eller sköt upp den till 2021.

År 2021 närmade sig intaget av överlåtelseskatter för första gången en miljard euro (993 miljoner). Tillväxten från 2020 var 160 miljoner (+19,3 %). Största delen av överlåtelseskatterna flyter in av bostadsaktie- och fastighetsköp och i mindre grad också av företagsköp.

År 2021 minskade punktskatteintagen på grund av ändringar i beskattningsförfarandet vid punktbeskattningen. Enligt dessa senarelades betalningen av punktskatterna från och med skatteperiod 1/2021, till den från momsbeskattningen bekanta tidsplanen, där dagen för att deklarera och betala skatten infaller den 12 dagen i den andra månaden efter skatteperioden (t.ex. skatten för skatteperioden januari deklareras och betalas i mars). Tidigare deklarerades och betalades punktskatterna i huvudsak redan under den månad som följde efter skatteperioden. På grund av ändringen av tidsplanen förföll och inflöt det i praktiken inga punktskatter i februari 2021. Ändringen av tidsplanen förorsakade att punktskatteintaget av engångsnatur minskade för 2021.

År 2021 överfördes uppskattningsvis cirka 100 miljoner euro i bilskatteintag från år 2021 till 2022 på grund av den handläggningsöverbelastning på Skatteförvaltningen som gällde beskattningsbeslut om begagnade bilar.

Skatterna samlas in till förmån för samhället

Av de år 2021 insamlade skatterna redovisades 60,2 procent till staten och 33,8 procent till kommunerna. Andra skattetagare är dessutom församlingarna med en andel på 1,2 procent och FPA med 4,8 procent.

År 2020 var statens andel av de insamlade skatterna 59,5 procent, kommunernas 34,6 procent, församlingars 1,3 procent och FPA:s 4,6 procent.

Mer information om skatterna som delas mellan skattetagarna kan du läsa på webbplatsen Tjänster för skattetagare.