När du loggar in i MinSkatt får du i fortsättningen din skattepost endast elektroniskt. Läs mer om ändringen.

Tolkningsanvisning för statistiken över skatteintagen

Statistiken över skatteintagen hittar du i Skatteförvaltningens statistikdatabas.

Överblicken över skatteintagen innehåller plock från statistiken över skatteintagen:

Statistiken innehåller data från år 2011 och framåt. Före 2021 har också dröjsmålspåföljderna och återbäringsräntorna räknats med i beloppen.

Innehåll

- Skatteslag och skattegrupper

- Punktskatter och bilskatt

- Moms

- De skatter som andra myndigheter samlar in upptas inte i Skatteförvaltningens skatteintag

- De månatligt redovisade beloppen skiljer sig något från kalendermånadens nettointag

- Sättet att bokföra intag och återbäringar

- Period och jämförbarhet

- Årsrytm för intag och återbäringar

- Beroendet av ekonomiska konjunkturer

- Inverkande faktorer på vissa skatteintag

Skatteslag och skattegrupper

Statistiken framställer intags- och återbäringsuppgifter enligt skattegrupp och skatteslag.

I skattegrupperna inkomstskatt för personkunder, inkomstskatt för samfund, punktskatt och andra skatter ingår flera olika skatteslag. Momsen, arbetsgivarens sjukförsäkringsavgift och fastighetsskatten har däremot identiska skatteslags- och gruppnivåer.

En del av de skatteslag som företag betalat eller redovisat presenteras också enligt bransch i statistiken. Som branschkoder används näringsgrensindelningen (TOL 2008) i Statistikcentralens företagsregister.

Utöver uppgifterna om intag och återbäringar innehåller statistiken egna vyer för utvecklingen av förvärvsinkomsterna och lönesumman som härletts ur uppgifterna i deklarationerna av skatter på eget initiativ samt statistik över momsdeklarationsuppgifterna.

Punktskatter och bilskatt

Punktskatterna och bilskatten överfördes från Tullen till Skatteförvaltningen i början av år 2017.

Moms

Insamlingen av moms på import överfördes från Tullen till Skatteförvaltningen fr.o.m. redovisningsperioden 1/2018. Om Tullen har påfört skatter för tidigare redovisningsperioder ska dessa skatter betalas till Tullen. Skatterna för de tidigare redovisningsperioderna syns i Tullens inflöden för början av år 2018.

En jämförbar granskning av momsen under olika år och särskilt för övergångsåret 2018 förutsätter att Skatteförvaltningens och Tullens belopp räknas ihop.

Skatter som tas ut av andra myndigheter ingår inte i Skattemyndighetens siffror

Traficom svarar för att samla in fordonsskatten, bilskatten efter första registreringen och bränsleavgiften. Intaget kan följas upp i Statskontorets månatliga meddelanden.

Tullen svarar för momsbeskattningen av annan import (t.ex. privatpersoners) än för importörer som är införda i momsregistret. Månadsuppgifter om skatter som samlats in av Tullen finns i Tullens statistiktjänst.

Även andra statliga ämbetsverk samlar in moms i någon mån.

De månatligt redovisade beloppen skiljer sig något från kalendermånadens nettointag

Skatteförvaltningen redovisar de insamlade skatteintäkterna eller nettointagen månatligen till skattetagarna, alltså till staten, kommunerna, församlingarna och Folkpensionsanstalten.

Skatteintäkterna redovisas till kommunerna, församlingarna och Folkpensionsanstalten en gång i månaden. Intagsperioden för debiteringen börjar redan den 18 i föregående månad och upphör den 17 i redovisningsmånaden.

- Närmare uppgifter om redovisningarna till skattetagare finns i Tjänster för skattetagare.

- De officiella siffrorna i statens budgetbokföring kan följas upp hos Statskontoret.

Sättet att bokföra intag och återbäringar

Statistiken grundar sig på bokföring av skattemedel, där betalningsprestationer och återbäringar för den ordinarie inkomstbeskattningen bokförs enligt kontantprincipen och övriga återbäringar enligt prestationsprincipen i enlighet med datumet för återbäringsbeslutet.

Det här avviker från bokföring enligt prestationsprincipen, som t.ex. Statistikcentralen använder för nationalräkenskaperna, där man strävar efter att hänföra skatteintäkterna till samma tidpunkt då betalningsförpliktelsen för skatten har uppstått.

Återbäringarna från den ordinarie inkomstbeskattningen av samfund för skatteåret 2017 drogs av i statistiken enligt prestationsprincipen redan under den månad då beskattningsbesluten för samfunden gjordes. Detta tidigarelade de månatliga beloppen av samfundsskatteåterbäringar inom kalenderåret 2018. Från och med återbäringarna för skatteåret 2018 har återbäringarna från den ordinarie beskattningen av samfund återigen dragits av i statistiken som tidigare enligt kontantprincipen under den månad då de har återburits till samfunden.

Enligt 50 § i lagen om beskattningsförfarande ska de belopp som ska räknas till godo vid beskattningen och som inte under skatteåret behövs till betalning av den skattskyldiges skatter, i första hand räknas till godo genom sänkning av de förskott som räknats till godo under skatteåret, i ordning från det senaste till det äldsta enligt förfallodagarna och därefter genom återbetalning av andra belopp som räknats till godo. Lagen tillämpades för första gången i samfundsbeskattningen som verkställs för år 2017 och i beskattningen av personkunder som verkställs för år 2018. Från och med skatteåret 2017 har därmed återbäringarna från den ordinarie inkomstbeskattningen av samfund samt återbäringarna i anknytning till rättelse av beskattningen registrerats i statistiken på raden Förskottsskatt, som från förut också innehöll de återbäringar av förskottsskatter som görs innan beskattningen slutförs. Tidigare registrerades återbäringarna från den ordinarie inkomstbeskattningen samt återbäringarna i anknytning till rättelse av beskattningen på raden Kvarskatt/förskottsåterbäringar. En motsvarande ändring i registreringen av återbäringar har också gjorts fr.o.m. skatteåret 2018 i fråga om inkomstskatten för personkunder, dvs. återbäringar som gäller den ordinarie inkomstbeskattningen och återbäringar i anknytning till rättelse av beskattningen har i första hand avdragits från tillgodoräknade förskottsskatter. Om kunden inte har tillgodoräknade förskottsskatter eller andra skatter, ska återbäringar i anslutning till ordinarie inkomstbeskattning samt rättelser av beskattningen registreras i statistiken på raden Kvarskatt/förskottsåterbäringar.

Period och jämförbarhet

Intags- och återbäringsuppgifterna framställs per kalendermånad och kumulativt från kalenderårets början. Jämförelsetalen gäller motsvarande tidpunkter föregående år. Spalterna med förändringsprocent visar den procentuella årliga förändringen jämfört med motsvarande tidpunkt föregående år.

I Skatteförvaltningens texter som hänvisar till statistiken syftar förändring, om inget annat särskilt nämns, på förändringen jämfört med motsvarande tidpunkt föregående år.

Kalendermånads- och årsspecifika intags- och återbäringsuppgifter kan även granskas separat för varje skatteår.

Kalenderårets intag och återbäringar är inte samma sak som skatteårets intag och återbäringar. Under kalenderåret flyter det in och återbetalas skatter för flera olika skatteår. På motsvarande sätt betalas och återbetalas ett visst skatteårs skatter under flera olika kalenderår.

Exempelvis personkundernas inkomstbeskattning för skatteåret 2018 slutförs före utgången av oktober 2019 och därför infaller förfallodagarna för tilläggsförskottet och kvarskatterna samt förskottsåterbäringarna som hänför sig till skatteåret 2018 i huvudsak under kalenderåret 2019. Skatter från tidigare skatteår kan ännu flyta in under flera års tid till exempel genom utsökning, domstolsbeslut och skatterevisioner. Beskattningen för de tidigare skatteåren rättas också i efterhand till kundernas fördel genom ansökningar om ändring eller domstolsbeslut, varvid det kan uppstå återbäringar ännu flera år efter skatteårets slut.

Årsrytm för intag och återbäringar

Månader som följer direkt efter varandra är inte direkt jämförbara sinsemellan eftersom intags- och återbäringsrytmen för olika skatteslag avviker. Rytmen påverkas av skatteslagets karaktär, förfallodagarna för betalningarna och säsongsvariationerna.

Förändringar som förefaller stora kan även orsakas av ändringar i skattegrunden och i förfarandet, av ändringar i kundernas beteende eller av annan slumpmässig variation typisk för statistiska tidsserier. Att tolka siffrorna för enskilda månader kräver försiktighet.

De största skatteintagen kommer in i en relativt jämn ström från personkundernas förskottsinnehållningar, samfundens förskottsskatter och momsen i och med att dessa förfaller månatligen.

Fastighetsskatteintagen fördelas huvudsakligen till hösten enligt fastighetsskattens förfallodagar. Även personkundernas och samfundens tilläggsförskott, kvarskatter och skatteåterbäringar är klart säsongsbundna på grund av att förfallodagarna är kopplade till årsrytmen för beskattningen.

Punktskatter betalas varje månad men punktskatteintaget kan variera avsevärt från månad till månad och från år till år till följd av ändringar i skattegrunden eller ändringar i beteende som dessa medför.

Till sin karaktär är punktskatterna styrande skatter där till och med ganska stora årliga ändringar i skattegrunden kan förväntas och där det har gjorts flera ändringar i skattegrunden på senare år. För att bibehålla jämförbarheten bör man därför följa punktskatteintaget framför allt på årsnivå.

Det är exempelvis typiskt för punktskatteintagen att bolagen överför en större mängd varor än normalt till skatteupplaget innan skattegrunderna höjs och detta visar sig under förfallomånaden som ett större skatteintag än vanligt. Om höjningarna skulle infalla från och med januari 2022 skulle överföringarna till skatteupplagen infalla i december 2021. Det större skatteintaget skulle däremot synas i februari 2022.

Från och med skatteperioden 1/2021 har förfallodagen för punktskatterna infallit i den andra månaden efter skatteperioden. Tidigare inföll förfallodagen redan i månaden efter skatteperioden.

Beroendet av ekonomiska konjunkturer

Utvecklingen av skattintaget påverkas avsevärt av ändringar som skett i den ekonomiska aktiviteten och skattegrunderna. Enskilda skatteslag reagerar olika snabbt på ekonomiska konjunkturer.

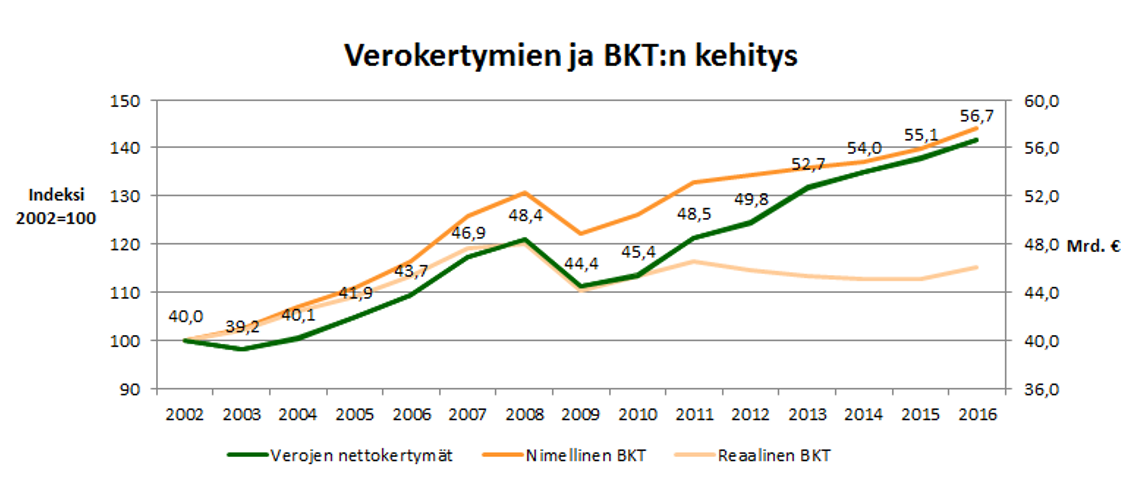

Det sammanlagda nettointaget på skatter som Skatteförvaltningen uppbar under åren 2002–2011 följde ganska exakt utvecklingen av bruttonationalprodukten på årsnivå. Däremot växte skatteintagen 2012–2015 även om den reella bruttonationalprodukten minskade eller var oförändrad. Däremot ökade nominella BNP till följd av inflationen, precis som de nominella skatteintagen.

Skatteförvaltningens skatteintag presenteras alltid till nominellt värde, dvs. beräknat enligt gängse priser för det innevarande året. Nominell BNP beräknad med de gängse priserna ger en bättre bild av vilken riktning skatteintagen utvecklas i.

Figur 1: Utvecklingen för Skatteförvaltningens skatteintag och BNP 2002-2016. Skatteintaget visas också i miljarder euro (axeln till höger).

Ändringar i skattegrunderna och i förfaranden har också en stor roll för utvecklingen av skatteintagen. År 2013 trädde det i kraft flera skärpningar i skattegrunderna (t.ex. höjningarna i momsskattesatserna) och helt nya skatter (rundradioskatten och bankskatten) vilka ledde till att skatteintagen växte klart snabbare än den nominella bruttonationalprodukten.

Faktorer som inverkar på vissa skatteintag

Förskottsinnehållningarna utgör över 90 procent av inkomstskatten för privatpersoner. Förändringar i inkomstnivån och skattegrunden inverkar på hur förskottsinnehållningen utvecklas. Det sker sällan plötsliga förändringar i ekonomins lönesumma och utvecklingen av sysselsättningen som påverkar inkomstnivån. Förskottsinnehållningen utvecklas därmed vanligen relativt jämnt och återspeglar den allmänna höjningen av inkomstnivån och förändringarna i skattegrunden.

Skatteförvaltningen får varje månad information om utvecklingen av inkomstnivån och lönesumman från Inkomstregistret och deklarationerna av skatter på eget initiativ. Arbetsgivare med det normala månadsförfarandet betalar sina arbetsgivarprestationer, dvs. förskottsinnehållningar och arbetsgivarens sjukförsäkringsavgifter, senast den 12:e i månaden som följer efter utbetalningen av lönen. Även utbetalarna av pensioner och andra skattepliktiga förmåner följer samma tidtabell och därför återspeglar utvecklingen av personkundernas förskottsinnehållning hur inkomstnivån utvecklats under föregående månad.

När det gäller löner togs Inkomstregistret i bruk i början av 2019. Till Inkomstregistret ska arbetsgivarna anmäla alla betalda löner inom fem dagar från utbetalningsdagen. Det uppstod problem när Inkomstregistret skulle tas i bruk, och därför utvecklades förskottsinnehållningarna långsammare än tidigare under den första hälften av 2019. Till följd av att problemen med anmälningarna åtgärdades ökade förskottsinnehållningarna i slutet av 2019. Också i skattekorten gjordes ändringar från början av 2019 som påverkade skatteintagen. Exempelvis det att tilläggsprocenten och skattekortet för biinkomster togs ur bruk minskade intaget i början av året men ökade det i motsvarande mån i slutet av året.

Privatkundernas kapitalinkomstskatter samlas in som en del av förskottsinnehållningarna och som förskottsskatter, förskottsinnehållningar på dividend, tilläggsförskott och kvarskatt. Rundradioskatten som trädde i kraft i början av år 2013 insamlas huvudsakligen i samband med förskottsinnehållningen.

Samfundens förskottsuppbörd skiljer sig från personkundernas förskottsuppbörd. Skatteförvaltningen räknar i regel ut samfundens förskottsskattebelopp utgående från den senaste färdigställda beskattningen. Exempelvis samfundens förskottsskatter för skatteåret 2018 har ursprungligen beräknats enligt beskattningen för skatteåret 2016 och kan därför avvika från den verkliga nivån.

Skatteförvaltningen justerar regelbundet nivån för samfundens förskottsskatter på basis av nya uppgifter. Även samfund kan ansöka om ändring av förskottsskatten. Samfund brukar reagera snabbt på negativa förändringar i sin verksamhetsmiljö och ansöker då om sänkt förskottsskatt.

Vid en positiv förändring ansöks det däremot mer sällan om förhöjd förskottsskatt. Samfunden har möjlighet att utan räntepåföljder betala den resterande delen av sin slutliga inkomstskatt i form av tilläggsförskott inom en månad från att räkenskapsperioden gått ut. På grund av variationen i differensen mellan förskottsskatterna och den slutliga inkomstskatten kan tilläggsförskotten variera avsevärt årligen.

Det är bra att granska utvecklingen av samfundsskatten separat för varje skatteår. Det ger en bättre jämförelse jämfört med en granskning per kalenderår. Under kalenderåret flyter det in och återbetalas skatter för flera olika skatteår. Jämförbarheten av samfundsskattens utveckling försvåras dessutom av variationerna i tidpunkten för och optimeringen av skattebetalningen, vilket tilläggsförskott är ett bra exempel på.

Även vid en skatteårsvis granskning bör man tänka på att effekterna av enskilda stora företag enkelt märks i samfundsskatteintaget i ett litet land som Finland. Förutom enskilda toppresultat är företagens förluster från tidigare år och krediteringen av utländsk skatt sådana variabler som gör att samfundsskattens totalbelopp i Finland kan utvecklas i vilken riktning som helst oberoende av exempelvis den rådande ekonomiska konjunkturen.

En granskning av intaget och återbäringen av moms ger snabbt en bild av konjunkturväxlingarna. Det är dock anledning att beakta effekterna av slumpmässiga variationer och ändringar i stora engångsposter.

En analys av nettointaget av moms förutsätter granskning av bruttointaget och återbäringarna. Beloppet på momsåterbäringarna utgör vanligen cirka 40 procent av bruttointaget. Om både bruttointaget och återbäringarna ökar kan det visa på att den ekonomiska verksamheten inom momsbeskattningen utvecklas i en bra riktning.

Förändringen av momsens bruttointag följer utvecklingen av försäljningen inom handeln i hemlandet med två månaders dröjsmål, eftersom den momspliktiga försäljningen normalt ska deklareras och betalas inom två månader. Bruttointaget för momsen visar inte exempelvis handelns julförsäljning förrän i februari.

I momsdeklarationsuppgifterna granskas det hur momsen som betalas på inhemsk försäljning är fördelad mellan olika skattesatser. Deklarations- och intagsuppgifterna är inte fullständigt enhetliga, eftersom all deklarerad moms inte betalas i tid. Den kan samlas in senare genom indrivningsåtgärder eller inte inflyta alls. De senaste månadernas deklarationsuppgifter ökar i regel något eftersom skattedeklarationer lämnas in för sent.

Återbäring av moms uppstår när målperiodens avdragbara skatter är större än de skatter som ska betalas. Typiska situationer som leder till momsåterbäringar är export, stora investeringar, förberedelser inför säsongshandel, omvänd momsskyldighet för byggtjänster samt moms som återbärs till kommuner (t.ex. när kommuner köper hälsovårdstjänster).

Momsåterbäringar gäller till största delen export av varor och tjänster på vilka det enligt 0-skattesatsen inte uppkommer någon skatt som ska betalas men exportföretaget får dra av den moms som ingått i företagets anskaffningar. Relationen mellan exportutvecklingen och momsåterbäringarna är ändå inte lika entydig som den mellan försäljningen i hemlandet och momsens bruttointag, eftersom momsåterbäringar kan ansökas redan innan exporttransaktionen sker allteftersom anskaffningar görs för exporten.

En underleverantör som driver verksamhet i Finland ska för sin del till Skatteförvaltningen redovisa momsen som exportföretaget betalat till underleverantören, så på lång sikt är en enskild exporttransaktions nettoinverkan på momsintaget noll. Visserligen följer det av exporten andra betydande skattekonsekvenser, t.ex. genom företagens förbättrade resultat och de arbetstagare som företagen anställt samt deras konsumtion.

På månadsnivå kan det finnas variation beroende på hur snart företagen deklarerar den moms som ska betalas/dras av för redovisningsperioden. I allmänhet deklareras moms för två olika redovisningsmånader under en kalendermånad. Återbäringar söks vanligtvis genast efter redovisningsperioden dvs. en månad före förfallodagen, medan momsen som ska betalas till största delen samlas in under den månad då förfallodagen infaller.

En följd av detta kundbeteende är också att momsåterbäringar som investerare/köparföretag sökt för investeringar och annan produktion ofta sker en månad före det bruttointag av moms som underleverantörerna betalat (med undantag av vissa försäljningar inom byggtjänster för vilka omvänd skattskyldighet gäller). Nettointaget av momsen ökar mera permanent först i slutet av investeringen/produktionen, dvs. när säljaren av slutprodukten till Skatteförvaltningen redovisar den skatt som slutanvändaren betalat. Med andra ord är det i utvecklingen av nettointaget av moms på lång sikt framför allt frågan om inhemsk konsumtion.

Skatteförvaltningen övertog ansvaret för momsen på import av Tullen i januari 2018, men momsen för tidigare redovisningsperioder betalas fortfarande till Tullen. Moms inflöt till Tullen särskilt i januari och februari 2018, eftersom förfallodagen för den redovisningsperiod som hade överförts till Skatteförvaltningen (1/2018) inföll i mars för de kunder som omfattades av månadsförfarandet (= största delen av kunderna). Därför är Skatteförvaltningens intag för januari och februari åren 2018 och 2019 inte jämförbara sinsemellan, utan intaget bör utökas med den moms som Tullen tog ut.