Kun kirjaudut OmaVeroon, saat veropostisi jatkossa vain sähköisesti. Lue lisää muutoksesta.

Verotulojen kehitys vuonna 2021

Verohallinnon vuonna 2021 keräämien verojen nettokertymät olivat yhteensä 75 609 miljoonaa, joka oli 6 392 miljoonaa (+9,2 %) enemmän kuin vuonna 2020 ja 5 250 miljoonaa (+7,5 %) enemmän kuin vuonna 2019.

Graafi 1: Verohallinnon keräämien verojen nettokertymät yhteensä, luvut mrd. €. (Verohallinnon kertymissä ei ole huomioitu muiden viranomaisten keräämiä veroja. Merkittävin muiden viranomaisten keräämistä veroista on Traficomin keräämä ajoneuvovero.)

Vuonna 2021 euromääräisesti eniten nousivat arvonlisäveron (+1,9 mrd. eli +10,6 %), henkilöasiakkaiden tuloveron (+1,9 mrd. eli +5,9 %) sekä yhteisöveron (+1,8 mrd. eli +38,1 %) kertymät. Arvonlisäveron sekä yhteisöveron huimat kasvuprosentit selittyvät pitkälti vertailuvuoden eli vuoden 2020 heikoilla kertymäluvuilla: vuonna 2020 arvonlisäverokertymä laski 848 miljoonaa (-4,5 %) ja yhteisöverokertymä peräti 1 270 miljoonaa (-21,0 %). Sen sijaan henkilöasiakkaiden tuloverokertymä nousi myös vuonna 2020 kasvun ollessa 978 miljoonaa (+3,2 %).

Graafi 2: Vuoden 2021 aikana Verohallinnon keräämien verotulojen suhteellinen osuus kokonaiskertymästä

Taulukko 1: Eri verolajien kertymät vuosina 2018-2021. Luvut mrd. €.

| Verolaji | 2018 | 2019 | 2020 | 2021 |

|---|---|---|---|---|

| Henkilöasiakkaiden tulovero | 30,3 | 30,8 | 31,8 | 33,7 |

| Yhteisöjen tulovero | 5,9 | 6,1 | 4,8 | 6,6 |

| Arvonlisävero | 17,8 | 19,0 | 18,1 | 20,0 |

| Työnantajan sairausvakuutusmaksu |

0,8 | 0,7 | 1,2 | 1,4 |

| Kiinteistövero | 1,8 | 1,9 | 1,8 | 2,0 |

| Valmistevero | 7,4 | 7,2 | 7,2 | 6,8 |

| Muut verot | 4,6 | 4,8 | 4,4 | 5,1 |

| Yhteensä | 68,6 | 70,4 | 69,2 | 75,6 |

Graafi 3: Bruttokansantuotteen sekä verojen ja veronluonteisten maksujen kehitys vuosina 2000-2020. Lukujen lähde Kansantalouden tilinpito, Tilastokeskus. Indeksivuosi 2000=100.

Verojen ja veronluonteisten maksujen kehitys seuraa isossa kuvassa nimellisen BKT:n kehitystä. Lisäksi myös veromuutokset (eli kiristyvä tai keventyvä verotus) vaikuttavat.

Henkilöasiakkaiden tulovero

Henkilöasiakkaiden tuloveroa kertyi vuonna 2021 yhteensä 33 680 miljoonaa, joka oli 1 884 miljoonaa (+5,9 %) enemmän kuin vuonna 2020. Palkoista, eläkkeistä ja veronalaisista etuuksista tehtäviä ennakonpidätyksiä kertyi kaikkiaan 31 411 miljoonaa, joka oli 1 346 miljoonaa (+4,5 %) enemmän kuin vuotta aiemmin. Ennakonpidätyskertymän kasvun lisäksi tuloverokertymää nostivat myös ennakkoverojen (+274 milj. eli +19,6 %), lisäennakoiden (+82 milj. eli +14,4 %) sekä osinkojen ennakonpidätysten (+171 milj. eli +22,7 %) määrien lisääntyminen. Vuonna 2021 maksetut lisäennakot ovat liittyneet pääsääntöisesti verovuoteen 2020. Muissa mainituissa tuloveron verolajeissa kertymät ovat pääosin verovuotta 2021 koskevia.

Taulukko 2: Henkilöasiakkaiden tuloverosta suurin osa kertyy ennakonpidätyksinä. Se on euromäärältään ylivoimaisesti suurin verolaji Suomessa. Luvut mrd. €.

| 2018 | 2019 | 2020 | 2021 | |

|---|---|---|---|---|

| Henkilöasiakkaiden tulovero | 30,239 | 30,818 | 31,796 | 33,680 |

| Ennakonpidätys | 28,927 | 29,214 | 30,065 | 31,411 |

| Osingon ennakonpidätys | 0,759 | 0,857 | 0,752 | 0,923 |

| Ennakkovero | 1,609 | 1,285 | 1,399 | 1,673 |

| Lisäennakko | 0,820 | 0,684 | 0,567 | 0,649 |

| Jäännösvero (ennakonpalautus) | -1,826 | -1,221 | -0,987 | -0,977 |

Ennakonpidätysten kehitys seuraa varsin tarkasti ennakonpidätyksen alaisten tulojen kehitystä. Vuoden 2021 ennakonpidätyksen alaiset ansiotulot olivat alustavien tietojen mukaan noin 4,0 prosenttia vuotta aiempaa suuremmat koostuen palkkasumman noin 5,0 prosentin noususta, eläkkeiden noin 1,5 prosentin noususta, työttömyysetuuksien noin 6,5 prosentin laskusta sekä muiden veronalaisten sosiaalietuuksien noin 12,0 prosentin noususta. Vuonna 2020 työttömyys ja lomautukset lisääntyivät paljon, minkä vuoksi työttömyysetuudet kasvoivat peräti 39,0 prosenttia ja palkkasumma jäi 0,1 prosenttia vuotta 2019 pienemmäksi. Vuonna 2021 parantunut taloustilanne näkyikin siten odotetusti reippaana palkkasumman kasvuna ja työttömyysetuuksien määrän vähenemisenä, joskin työttömyysetuuksien määrä oli edelleen tavallista korkeammalla.

- 2021 alustavat tulotiedot (Tilastotietokanta)

- Vertailukelpoiset tulotiedot vuodelle 2020 (Tilastotietokanta)

Tarkempia tietoja verovuoden 2021 verojen, veronpalautusten ja jäännösverojen määristä saadaan veroilmoitusten jättämisen jälkeen touko-kesäkuussa 2022. Lopullisia tuloverotuksen luvut ovat, kun Verohallinto saa kaikkien asiakkaiden verotuksen päätökseen lokakuun 2022 loppuun mennessä.

Yhteisöjen tulovero

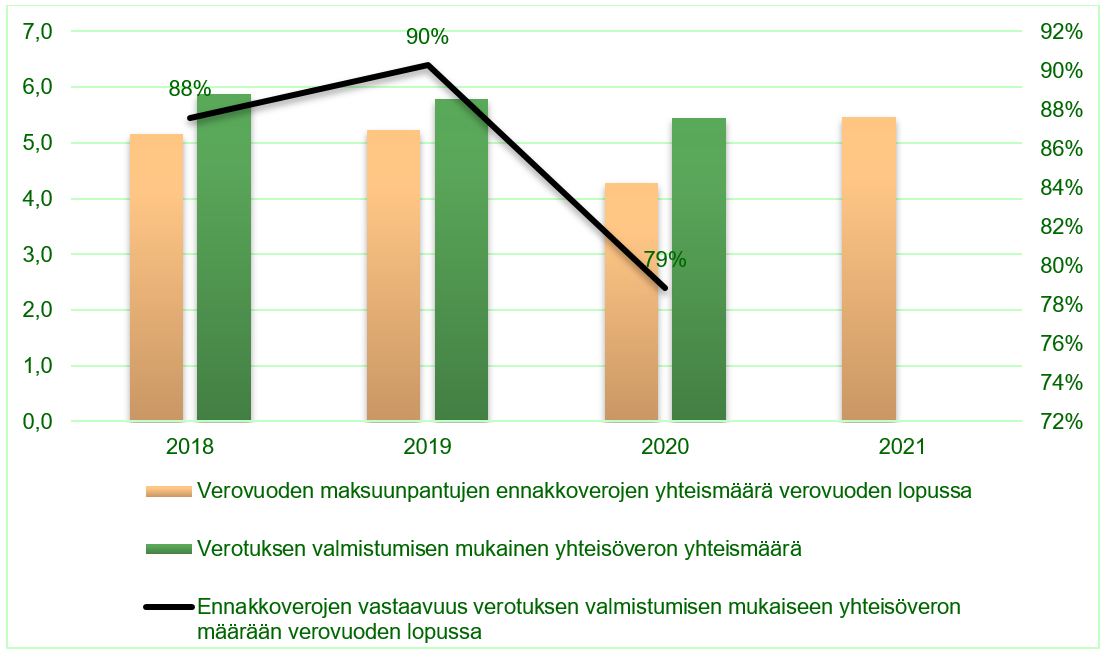

Yhteisöjen tuloveroa kertyi vuonna 2021 yhteensä 6 611 miljoonaa, joka oli 1 824 miljoonaa (+38,1 %) enemmän kuin vuonna 2020 ja 554 miljoonaa (+9,1 %) enemmän kuin vuonna 2019. Pääsääntönä yhteisöveron kehitystä tulee tarkastella aina verovuosikohtaisesti, mikä tarjoaa vertailukelpoisemman asetelman kalenterivuosittaiseen tarkasteluun verrattuna. Kalenterivuonna 2020 yhteisöveroa kertyi vain 4 787 miljoonaa, mikä selittyy sillä, että yhteisöt reagoivat keväällä 2020 voimakkaasti alkaneeseen korona-tilanteeseen hakien alennuksia ennakkoveroihinsa: 2020 maalis-kesäkuun aikana verovuoden 2020 yhteisöjen maksuunpantujen ennakkoverojen yhteismäärä laski 4,9 miljardista 4,2 miljardiin, mistä se ei enää paljoa muuttunut vuoden 2020 aikana. Verovuoden 2020 verotuksen toimittamisessa nähtiin, että osa yhteisöistä oli alentanut ennakkoveroja turhan paljon ja ne joutuivat siten maksamaan tilikauden päättymisen jälkeen vuoden 2021 puolella tavallista enemmän lisäennakoita (+19,6 %) sekä jäännösveroja (+23,9 %).

Graafi 4: 2012-2021 kalenterivuoden aikana kertynyt yhteisöveron määrä sekä verovuoden verotuksen valmistumisen mukainen yhteisöveron määrä. Luvut mrd. €.

*) Verovuoden 2021 yhteisöveron määrä selviää verotuksen valmistuessa lokakuun 2022 loppuun mennessä.

Ennakkoverojen vastaavuus lopullisen tuloveron määrään voi erityisesti talouden käännevuosina vaihdella paljon (kts. kuva 6), eikä ennakkoverojen tasosta tai kalenterivuosikohtaisista kertymistä voi siten vetää varmoja johtopäätöksiä yhteisöjen tilikauden tuloksen kehittymisestä. Esimerkiksi verovuoden 2020 verotuksen valmistumisen mukainen yhteisöveron määrä oli lopulta "vain" 6,1 prosenttia verovuoden 2019 yhteisöveron määrää pienempi. Verovuoden 2021 maksuunpantujen ennakkoverojen yhteismäärän 5,5 miljardia perusteella on mahdollista, että verovuoden lopullinen yhteisöveron määrä voi yltää kuuteen miljardiin tai sen yli. Verovuoden 2021 lopullista yhteisöveron määrää pystytään arvioimaan tarkemmin 2022 touko-kesäkuussa, kun on saatu tilikautensa vuodenvaihteeseen päättäneiden yhteisöjen veroilmoitukset. Lopullisia yhteisöjen tuloverotuksen luvut ovat, kun Verohallinto saa kaikkien asiakkaiden verotuksen päätökseen lokakuun 2022 loppuun mennessä.

Taustatietoa yhteisöjen ennakkoperinnästä sekä tuloverotuksesta voit lukea täältä: Yhteisöjen tuloveron kehitystä kannattaa tarkastella verovuosikohtaisesti.

Kuva 1: Verovuoden lopussa maksuunpantuna olevien ennakkoverojen vastaavuus verotuksen valmistumisen mukaiseen yhteisöveron määrään verovuosina 2018-2020. Luvut mrd. €.

Arvonlisävero

Arvonlisäveroa kertyi vuonna 2021 yhteensä 20 030 miljoonaa, joka oli 1 927 miljoonaa (+10,6 %) enemmän kuin vuonna 2020 ja 1 079 miljoonaa (+5,7 %) enemmän kuin vuonna 2019.

Vuonna 2020 arvonlisäverokertymän pienenemistä selittivät sekä yritysten arvonlisäverollisen liikevaihdon aleneminen että hallituksen korona-tukitoimien mukaisesti yrityksille myönnetyt huojennetut maksujärjestelyt. Vuoden 2020 lopussa huojennetuissa maksujärjestelyissä oli vielä maksamatonta arvonlisäveroa reilut 600 miljoonaa, joka maksetaan pääsääntöisesti vuosien 2021 ja 2022 aikana nostaen osaltaan näiden vuosien alv-kertymiä.

Pääsyynä vuoden 2021 arvonlisäverokertymän kasvun taustalla on toki kulutuksen kasvu. Taulukosta 1 näkee, kuinka ilmoitetun arvonlisäveron määrä on tammi-lokakuun verokausilla noussut erityisesti yleisen verokannan osalta (+12,2 %) sekä tavaraostoista muista EU-maista (+11,5 %) ja maahantuonneista EU:n ulkopuolelta (+41,3 %). Kaupan päätoimialalla olevien yritysten ilmoittaman arvonlisäveron määrä nousi 2021 tammi-lokakuun verokausilla noin 10 prosenttia ja rakentamisen päätoimialalla olevilla yrityksillä noin 3 prosenttia. Tarkempia toimialakohtaisia tietoja voi hakea täältä: Arvonlisäveron ilmoitustiedot toimialoittain (Tilastotietokanta).

Taulukko 3: Vuoden 2021 lopussa arvonlisäveron tuoreimmat ilmoitustiedot ovat lokakuun 2021 verokaudelta. Taulukossa esitetty 2018-2021 tammi-lokakuun verokausien ilmoitustiedot. Luvut milj. €.

| Verokaudet 1-10/2018 | Verokaudet 1-10/2019 | Verokaudet 1-10/2020 | Verokaudet 1-10/2021 | Muutos% (2020-21) | |

|---|---|---|---|---|---|

| 1. Alv ilmoitettu vero yht. (2.-3.) | 14 856 | 15 388 | 15 084 | 16 227 | 7,6 |

| 2. Kohdekauden suoritettava alv | 79 236 | 81 293 | 77 395 | 86 150 | 11,3 |

| 2.1. Alv kotimaan myynneistä | 61 905 | 63 245 | 60 251 | 67 034 | 11,3 |

| 2.1.1. Yleinen verokanta, 24% | 55 590 | 56 725 | 53 936 | 60 509 | 12,2 |

| 2.1.2. Alennettu verokanta 1, 14% | 4 943 | 5 057 | 5 009 | 5 176 | 3,3 |

| 2.1.3. Alennettu verokanta 2, 10 % | 1 372 | 1 463 | 1 306 | 1 349 | 3,2 |

| 2.2. Alv tavaraostoista muista EU-maista | 8 249 | 8 279 | 7 812 | 8 711 | 11,5 |

| 2.3. Alv palveluostoista muista EU-maista | 3 485 | 3 803 | 3 586 | 3 644 | 1,6 |

| 2.4. Alv tavaroiden maahantuonneista EU:n ulkopuolelta | 2 530 | 2 579 | 2 231 | 3 151 | 41,3 |

| 2.5. Alv rakentamispalveluiden sekä metalliromun ostoista | 3 066 | 3 388 | 3 515 | 3 610 | 2,7 |

| 3. Kohdekauden vähennettävä alv | 64 376 | 65 902 | 62 307 | 69 917 | 12,2 |

Muut verot

Muista verolajeista merkittävin kertymämuutos tapahtui lähdeverossa. Vuoden 2021 lähdeverokertymä 1 125 miljoonaa oli peräti 718 miljoonaa (+176,1 %) enemmän kuin vuonna 2020. Lähdeverosta suurin osa koostuu osinkojen lähdeverosta ja siksi suurten yhtiöiden osingonmaksuissa tapahtuvat muutokset näkyvät myös lähdeverokertymässä. Vuonna 2020 osinkojen lähdeverokertymää pienensi korona-taloustilanteesta sekä EKP:n pankeille asettamista rajoituksista johtuneet osingonmaksuista pidättäytymiset tai niiden lykkääntymiset vuodelle 2021.

Varainsiirtoverokertymä hätyytteli vuonna 2021 ensimmäistä kertaa miljardin euron rajaa (993 milj.). Kasvua vuodesta 2020 160 miljoonaa (+19,3 %). Varainsiirtoverosta suurin osa kertyy asunto-osake- ja kiinteistökaupoista ja pienemmässä määrin myös yrityskaupoista.

Valmisteverokertymät laskivat vuonna 2021 verotusmenettelyiden muutoksen takia, jonka mukaisesti valmisteverojen maksaminen myöhentyi 1/2021 verokaudesta lähtien arvonlisäverotuksesta tuttuun aikatauluun, jossa veron ilmoittamis- ja maksamiseräpäivä on verokautta toisena seuraavan kuukauden 12. päivä (esim. tammikuun verokauden vero ilmoitetaan ja maksetaan maaliskuussa). Aiemmin valmisteverot ilmoitettiin ja maksettiin pääosin jo verokautta seuraavan kuukauden aikana. Aikataulumuutoksen vuoksi helmikuussa 2021 valmisteveroja ei käytännössä erääntynyt ja kertynyt laisinkaan. Aikataulumuutos aiheutti kertaluontoisen valmisteverokertymän pienentymisen vuodelle 2021.

Vuonna 2021 Verohallinnon käytettyjen autojen verotuspäätöksiä koskeva käsittelyruuhka siirsi arviolta noin 100 miljoonaa autoverokertymää vuodelta 2021 vuodelle 2022.

Verot käytetään yhteiskunnan hyväksi

Vuonna 2021 kerätyistä veroista 60,2 prosenttia tilitettiin valtiolle ja 33,8 prosenttia kunnille. Muita veronsaajia ovat lisäksi seurakunnat 1,2 prosentin ja Kela 4,8 prosentin osuuksilla.

Vuonna 2020 valtion osuus kerätyistä veroista oli 59,5 prosenttia, kuntien 34,6 prosenttia, seurakuntien 1,3 prosenttia ja Kelan 4,6 prosenttia.

Lisätietoa veronsaajien kesken jaettavista veroista voit lukea Veronsaajien palvelut -sivustolta.