När du loggar in i MinSkatt får du i fortsättningen din skattepost endast elektroniskt. Läs mer om ändringen.

Fastighetsskattedeklaration (blankett 3743r) – deklarationsanvisning

Med fastighetsskattedeklarationen kan du komplettera och korrigera uppgifter som ligger till grund för fastighetsbeskattningsbeslutet.

Du kan lämna uppgifterna antingen i MinSkatt eller på den här blanketten. Blanketten och ytterligare information finns på blankettsidan. Returadressen anges på första sidan av blanketten.

Om du lämnar uppgifter om fler än en fastighet, markbotten eller byggnad, ska du fylla i en separat blankett för var och en av dem.

Observera att de uppgifter du fyller i läses optiskt och att endast den text som finns i blankettens datafält behandlas. Skriv inte någonting i blankettens marginaler, eftersom sådana uppgifter inte når fram.

Om fastigheten har flera ägare

Om du äger en fastighet, markbotten eller byggnad tillsammans med din maka eller make, eller om ni båda har besittningsrätt, räcker det att ni fyller i en enda blankett i den enas namn.

Observera dock att sambor i allmänhet inte betraktas som makar i beskattningen. Det räcker med en gemensam deklaration med din sambo endast om ni tidigare har varit gifta eller om ni har eller har haft ett gemensamt barn.

Om fastigheten, markbottnen eller byggnaden även har andra ägare, ska dessa deklarera uppgifterna på sina egna blanketter.

Innehåll:

1 Personuppgifter och skatteår

2 Fastighetens identifieringsuppgifter

3 Ägande och besittning av fastigheten den 1 januari innevarande år

4 Markbotten

4.1 Identifierings- och egenskapsuppgifter

4.2 Arealuppgifter om gårdsbruksmark

5 Byggnad

5.1 Byggnadens identifieringsuppgifter

5.2 Byggnaden ska strykas

5.3 Ägande och besittning av byggnaden den 1 januari innevarande år

5.4 Halvfärdig byggnad och byggnadens färdigställande

5.5 Tillbyggnad

5.6 Byggnadens användningsändamål

5.7 Byggnadstyp och byggnadens egenskaper

5.8 Ombyggnader och andra betydande reparationsåtgärder

6 Tilläggsuppgifter

6.1 Uppgifter som lämnas

6.2 Uppgifter om byggfas och byggkostnader

6.3 Uppgifter om byggnadens egenskaper

6.4 Användningsändamål och ägarandel

7 Begäran om omprövning av fastighetsskatten efter att fastighetsbeskattningen har slutförts

1 Personuppgifter och skatteår

Fyll alltid i den här delen. Fyll i personbeteckningen eller FO-numret och skatteåret även på blankettens övriga sidor.

Namn och personbeteckning eller FO-nummer

Namn och personbeteckning eller FO-nummer för den som lämnar fastighetsskattedeklarationen.

Skatteår

Det skatteår för vilket du lämnar uppgifter. Skatteåret framgår av fastighetsbeskattningsbeslutets första sida.

I fastighetsbeskattningen avser skatteåret det år för vilket fastighetsskatten påförs. Fastighetsskatt påförs den som är fastighetens ägare eller innehavare som är likställd med ägare vid ingången av skatteåret, det vill säga den 1 januari (se närmare i del 3 av deklarationsanvisningen. I fastighetsbeskattningen fastställs beskattningsvärdet enligt situationen det föregående kalenderårets sista dag. Det här beskattningsvärdet beräknas utifrån situationen på årets sista dag (31.12).

Exempel: Om du äger en fastighet 1.1.2020 får du på våren 2020 ett fastighetsbeskattningsbeslut för skatteåret 2020. Det baserar sig på fastighetens beskattningsvärde 31.12.2019.

2 Fastighetens identifieringsuppgifter

Fyll alltid i den här delen.

Fastighetsbeteckning

Fastighetsbeteckningen för den fastighet som du lämnar uppgifter om. Fastighetsbeteckningen är en fyrdelad sifferserie, exempelvis 092-416-0011-0123. Fastighetsbeteckningen anges exempelvis på fastighetsbeskattningsbeslutet, lagfartsbeviset eller köpebrevet.

Beteckning för outbrutet område

Om du gör ändringar i uppgifterna om ett outbrutet område, ska du här också uppge den beteckningsdel för outbrutet område som finns i slutet av fastighetsbeteckningen. Den har formen M0000. Fastighetsbeteckningen för ett outbrutet område är en femdelad sifferserie, exempelvis 092-416-0011-0123-M0601.

3 Ägande och besittning av fastigheten den 1 januari innevarande år

I den här delen kan du korrigera uppgifterna om ägande och besittning av fastigheten. Ange här om det i fastighetsbeskattningsbeslutet inte har beaktats att du före den 1 januari innevarande år exempelvis har

- köpt en fastighet

- fått en fastighet i arv eller gåva eller på annat motsvarande sätt

- överlåtit en fastighet.

Fastighetsskatten påförs den som är fastighetens ägare eller innehavare som är likställd med ägare vid ingången av skatteåret (den 1 januari). En innehavare som är likställd med ägare avser en person som har vederlagsfri besittningsrätt till fastigheten. En sådan besittningsrätt uppkommer exempelvis när en fastighet ges i gåva och gåvogivaren förbehåller sig besittningsrätten till fastigheten. Läs mera om besittningsrätt.

Om fastigheten har sålts under skatteåret, påförs säljaren fastighetsskatt för hela året. Ibland kan säljaren och köparen komma överens i köpebrevet om att dela på fastighetsskatten, men detta inverkar inte på påförandet av fastighetsskatt. Skatteförvaltningen fördelar alltså inte fastighetsskatten mellan säljaren och köparen på basis av köpebrevet.

Observera att ändringar som skett i fastighetsuppgifterna under ett skatteår inte påverkar det årets fastighetsskatt.

Exempel: Martin äger en fastighet vid ingången av skatteåret 2020 (1.1.2020). Martin säljer fastigheten i februari 2020. Försäljningen påverkar inte Martins fastighetsskatt år 2020. Han behöver inte lämna en fastighetsskattedeklaration år 2020 på grund av ägarbytet, eftersom förändringen påverkar fastighetsskatten först år 2021.

Vilken ägande- och/eller besittningsrätt har du till fastigheten?

Ange här vilken ägande- eller besittningsrätt du har till fastigheten. Uppge också om ägande-, besittnings- eller arrenderätten har upphört. Fyll i den här punkten även i det fall att din andel av fastigheten har ändrats.

- Ägande- och besittningsrätt

- Vanligtvis har ägaren till en fastighet ägande- och besittningsrätt till den. Välj det här alternativet om du har båda rättigheterna.

- En besittningsrätt som påverkar fastighetsbeskattningen kan innehas av någon annan än fastighetens ägare endast om det har bestämts om besittningsrätten i ett gåvobrev eller testamente. En efterlevande make kan förbehålla sig besittningsrätten till en fastighet som har varit makarnas gemensamma hem.

- Att besittningsrätten till en fastighet har förbehållits i samband med ett köp inverkar inte på fastighetsbeskattningen, utan köparen är fastighetsskattskyldig.

- Enbart äganderätt (besittningsrätten förbehålls någon annan)

- Välj det här alternativet om du enbart har äganderätt till fastigheten men inte besittningsrätt. Detta kan vara fallet om du har fått fastigheten i gåva eller genom testamente, men besittningsrätten till fastigheten i gåvobrevet eller testamentet har förbehållits gåvogivaren eller någon annan. En efterlevande make kan också ha förbehållit sig besittningsrätten till en fastighet som har varit makarnas gemensamma hem.

Exempel 1: Anna ger en fastighet i gåva till Ville 15.2.2019 men förbehåller sig samtidigt livstids besittningsrätt till fastigheten. Anna har besittningsrätt och Ville äganderätt till fastigheten. Anna är fortfarande fastighetsskattskyldig för fastigheten.

Exempel 2: Anna ger en fastighet i gåva till Ville 15.2.2019 men ger samtidigt Vera livstids besittningsrätt till fastigheten. I detta fall har Ville äganderätt och Vera besittningsrätt till fastigheten. Om Ville våren 2020 får ett fastighetsbeskattningsbeslut enligt vilket han har ägande- och besittningsrätt, måste han fylla i en fastighetsskattedeklaration och vid den här punkten uppge att han endast har äganderätt. Även Vera ska fylla i en fastighetsskattedeklaration, se exempel 4.

Exempel 3: Birgitta och Per var äkta makar som ägde var sin hälft av en egnahemshusfastighet. Fastigheten var deras gemensamma hem. Efter Pers död förbehöll sig Birgitta besittningsrätten till fastigheten. Äganderätten till fastigheten är fördelad på Birgitta (1/2) och Pers dödsbo (1/2). Birgitta har besittningsrätt till hela fastigheten (1/1). Hon är alltså ensam fastighetsskattskyldig för hela fastigheten.

- Enbart besittningsrätt

- Välj det här alternativet om du har besittningsrätt men inte äganderätt. Detta kan vara fallet om besittningsrätten till en fastighet har förbehållits i ett gåvobrev eller testamente, eller om den efterlevande maken utnyttjar sin besittningsrätt till en fastighet som har varit makarnas gemensamma hem.

Exempel 4: Anna har 15.4.2019 gett en fastighet i gåva till Ville och förbehållit Vera livstids besittningsrätt. Ville har alltså äganderätt och Vera besittningsrätt till fastigheten. Om Vera inte får ett fastighetsbeskattningsbeslut på våren 2020 eller om den här fastigheten saknas i hennes fastighetsbeskattningsbeslut, måste hon fylla i en fastighetsskattedeklaration och uppge vid den här punkten att hon har besittningsrätt till fastigheten. Också Ville ska fylla i en fastighetsskattedeklaration, se exempel 3.

- Arrenderätt (inte äganderätt till markbottnen)

- Välj det här alternativet om du har köpt en byggnad eller på annat sätt kommit att äga eller besitta en byggnad som finns på en markgrund (t.ex. en arrendetomt) som ägs av någon annan och fastigheten inte finns med i ditt fastighetsbeskattningsbeslut. Ange uppgifterna om byggnaden i del 5 (Byggnad). Om det finns flera byggnader på fastigheten, ska du fylla i en separat blankett för var och en av dem eller lämna uppgifterna i MinSkatt. Del 4 (Markbotten) behöver inte fyllas i, eftersom det är ägaren till markbottnen som är skattskyldig för den.

- Jag har inte längre ägande- eller besittningsrätt till fastigheten

- Välj det här alternativet om fastigheten fortfarande finns med i beskattningsbeslutet fastän du exempelvis har sålt den före den 1 januari under skatteåret. Välj det här alternativet också i det fall att du inte av någon annan anledning hade ägande- eller besittningsrätt till fastigheten i början av året.

- Jag har inte längre arrenderätt (arrenderätten jämte byggnader har överlåtits)

- Välj det här alternativet om du har överlåtit byggnader som fortfarande finns med i beskattningsbeslutet och som ligger på en arrendetomt eller på en annan markbotten som någon annan äger. Om du har överlåtit arrenderätten jämte byggnader, behöver du inte separat uppge överlåtelsen av byggnaderna i del 5 av blanketten (Byggnad).

Din andel av fastigheten den 1 januari (t.ex. ½)

Ange här din ägarandel av fastigheten om din andel har förändrats. Ange också den andel som din make eller maka äger samt fastighetens övriga ägare i del 6 (Tilläggsuppgifter).

Om du inte längre äger någon del av fastigheten, ska du ange 0/0 som din andel. Om du har både ägande- och besittningsrätt till fastigheten men de är olika stora, ska du här ange din andel av besittningsrätten. Ange dessutom din andel av äganderätten i del 6 av blanketten (Tilläggsuppgifter).

Datum då ägande- eller besittningsrätten ändrades

Ange här vilket datum ägandet eller besittningen ändrades.

Hur genomfördes ändringen?

Ange här hur du har fått eller överlåtit fastigheten. Om du anger alternativet Annat sätt, ska du lämna närmare uppgifter om förändringen i del 6 (Tilläggsuppgifter).

4 Markbotten

- Om du lämnar uppgifter om fler än en markbotten, ska du fylla i en separat blankett för varje markbotten.

- Om du korrigerar uppgifter om en markbotten som finns med i fastighetsbeskattningsbeslutet, ska du alltid fylla i del 2 (Fastighetens identifieringsuppgifter) samt dessutom de uppgifter du korrigerar vid följande punkter:

- 4.1 Identifierings- och egenskapsuppgifter

- 4.2 Arealuppgifter om gårdsbruksmark.

- Om markbottnen eller fastigheten i sin helhet saknas i fastighetsbeskattningsbeslutet, ska du fylla i åtminstone följande punkter:

- 2 Fastighetens identifieringsuppgifter

- 4.1 Identifierings- och egenskapsuppgifter

- Areal

- Markbottnen gränsar till strand eller har strandrätt

- Plan

4.1 Identifierings- och egenskapsuppgifter

Fyll i den här delen om du gör ändringar i uppgifterna om en markbotten – antingen korrigerar uppgifterna om en markbotten eller lämnar uppgifter om en markbotten som saknas i fastighetsbeskattningsbeslutet. En markbotten som saknas kan exempelvis vara byggplatsen för en bostadsbyggnad på en gårdsbruksenhet, för en produktionsbyggnad inom jordbruket eller för en fritidsbostad.

Ange först om du korrigerar uppgifterna om en markbotten som redan finns i fastighetsbeskattningsbeslutet eller lämnar uppgifter om en markbotten eller fastighet som saknas. Om du korrigerar uppgifterna om en markbotten ska du uppge markbottnens nummer. Numret framgår av fastighetsbeskattningsbeslutet.

Areal

Uppge arealen i kvadratmeter.

Byggrätt

Uppge byggrättens omfattning i kvadratmeter våningsyta. Om du lämnar uppgifter om en markbotten som saknas och du inte känner till byggrättens omfattning, kan du låta bli att fylla i den här punkten.

Markbottnen gränsar till strand eller har strandrätt

Välj lämpligt alternativ:

- Gränsar till strand eller tillandning

Markbottnen gränsar till en strand eller tillandning längs en sträcka på över 10 meter. Vem som äger tillandningen har ingen betydelse. - Gränsar inte till strand eller tillandning

Markbottnen gränsar inte till en strand eller tillandning, eller så gränsar den till en sådan längs en sträcka på högst 10 meter. - Strandrätt

Fastighetens markbotten gränsar inte till en egen strand eller en tillandning, men fastigheten har strandrätt.

Plan

Välj lämpligt alternativ:

- Detaljplan

Markbottnen ligger på ett detaljplaneområde. - Stranddetaljplan

Markbottnen ligger på ett stranddetaljplaneområde. - Ingen detaljplan

Markbottnen ligger varken på ett detaljplane- eller stranddetaljplaneområde.

Det finns en marktäkt på fastigheten

Välj detta alternativ när du lämnar uppgifter om marktäkt. Med en marktäkt avses en sten-, grus-, ler- eller torvtäkt som används för annat än jord- eller skogsbrukets egna behov.

Om det redan finns uppgifter om marktäkt i fastighetsbeskattningsbeslutet ska du välja "Jag korrigerar uppgifter om en markbotten som redan finns i fastighetsbeskattningsbeslutet" och fylla i punkten "Markbottnens nummer i fastighetsbeskattningsbeslutet". Om marktäkten saknas i sin helhet i fastighetsbeskattningsbeslutet ska du välja "Jag lämnar uppgifter om en markbotten som saknas i fastighetsbeskattningsbeslutet". I båda fallen ska du kryssa för punkten "Det finns en marktäkt på fastigheten". Ange uppgifterna som ska korrigeras eller uppgifterna om den markbotten som saknas (bl.a. värdet på marktäkten) i punkten Tilläggsuppgifter i slutet av blanketten. Om täktverksamheten har upphört ska du i tilläggsuppgifterna ange denna uppgift och det datum då tillståndets giltighetstid har löpt ut.

Närmare information om marktäkter och värderingen av dem

4.2 Arealuppgifter om gårdsbruksmark

Fyll i den här delen om du korrigerar arealuppgifterna om gårdsbruksmark eller lämnar uppgifter om en fastighet som saknas och som har gårdsbruksmark. Arealuppgifterna om jordbruksmark, skogsmark och annan gårdsbruksmark (impediment) finns inte i fastighetsbeskattningsbeslutet. De finns i den förhandsifyllda skattedeklarationen under Tillgångar.

- Uppge arealen av jordbruksmark, skogsmark och annan gårdsbruksmark (impediment) i hektar. Du kan lämna uppgiften med högst fyra decimalers (dvs. en kvadratmeters) noggrannhet, exempelvis 1,5000 ha.

- Räkna in arealen av täckdikad jordbruksmark i jordbruksmarksarealen, men uppge den täckdikade andelen även i punkten för täckdikad andel.

- Uppge arealen av en byggplats för en produktionsbyggnad inom jord- eller skogsbruket i kvadratmeter (m²).

- Markanvändningen kan förändras på grund av exempelvis beskogning av åker, planläggning, grundande av ett naturskyddsområde eller ett miljöstödsavtal för skogsbruket. Redogör vid behov för ändringarna i del 6 (Tilläggsuppgifter).

Närmare information om skatteplikten för fastigheters markbottnar: Skattebefrielse för jordbruks- och skogsmark i fastighetsbeskattningen

Om du endast gör ändringar i uppgifterna om jordbruksmark, skogsmark eller annan gårdsbruksmark (impediment), får du inget nytt fastighetsbeskattningsbeslut. Du ser ändringarna i den förhandsifyllda skattedeklarationen följande år. Ändringar som gäller byggplatser för produktionsbyggnader inom jord- och skogsbruk hittar du i fastighetsbeskattningsbeslutet.

5 Byggnad

Om du lämnar uppgifter om fler än en byggnad, ska du fylla i en separat blankett för varje byggnad.

Om du korrigerar uppgifterna om en byggnad som redan finns i fastighetsbeskattningsbeslutet, ska du förutom punkt 5.1 (Byggnadens identifieringsuppgifter) endast fylla i de punkter där du gör korrigeringar.

Om du lämnar uppgifter om en byggnad som saknas i fastighetsbeskattningsbeslutet, ska du fylla i åtminstone följande punkter:

- 5.1 Byggnadens identifieringsuppgifter

- Den permanenta byggnadsbeteckningen, om du känner till den

- 5.3 Ägande och besittning av byggnaden den 1 januari innevarande år

- Din andel av byggnaden den 1 januari

- 5.4 Halvfärdig byggnad och byggnadens färdigställande

- Datum då byggandet inleddes

- Datum då byggnaden blev färdig

- Färdighetsgraden hos den halvfärdiga byggnaden den 31 december föregående år

- 5.6 Byggnadens användningsändamål

- Närmare uppgifter enligt byggnadstyp i punkt 5.7 (Byggnadstyp och byggnadens egenskaper)

- Totalytan enligt de yttre måtten

- Närmare uppgifter enligt byggnadstyp i punkt 5.7 (Byggnadstyp och byggnadens egenskaper)

Om du lämnar uppgifter om färdighetsgraden för en byggnad eller en del av en byggnad som redan finns med i fastighetsbeskattningsbeslutet, ska du endast fylla i punkterna 5.1 och 5.4.

5.1 Byggnadens identifieringsuppgifter

Fyll i den här delen om du gör ändringar i uppgifterna om en byggnad eller lämnar uppgifter om en byggnad som saknas i fastighetsbeskattningsbeslutet.

Ange först om du korrigerar uppgifterna om en byggnad som redan finns i fastighetsbeskattningsbeslutet eller lämnar uppgifter om en byggnad som saknas. Om du korrigerar uppgifterna om en byggnad, ska du uppge byggnadens nummer som anges i fastighetsbeskattningsbeslutet. Om byggnaden består av flera delar och du endast korrigerar en uppgift om en viss del (exempelvis ytan av en tillbyggnad), ska du också uppge byggnadsdelens nummer. Numret framgår av fastighetsbeskattningsbeslutet.

Permanent byggnadsbeteckning

Om du lämnar uppgifter om en byggnad som saknas i fastighetsbeskattningsbeslutet, ska du fylla i byggnadens permanenta byggnadsbeteckning här. Uppge den permanenta byggnadsbeteckningen även om byggnaden finns med i fastighetsbeskattningsbeslutet men beteckningen saknas eller är felaktig. Om du inte känner till den permanenta byggnadsbeteckningen behöver du inte fylla i den här punkten.

En permanent byggnadsbeteckning (BDS-PBB) är en beteckning som Myndigheten för digitalisering och befolkningsdata tilldelar alla byggnader och nybyggnadsprojekt. Den permanenta byggnadsbeteckningen används som primär identifieringsuppgift mellan olika myndighetsregister. Den permanenta byggnadsbeteckningen har formen 100012345A.

5.2 Byggnaden ska strykas

Fyll i den här delen om fastighetsbeskattningsbeslutet innehåller en byggnad som i verkligheten inte hör till fastigheten eller som till exempel har rivits. Kom också ihåg att fylla i punkten Byggnadens nummer i del 5.1.

Byggnaden har rivits eller förstörts

Välj det här alternativet om byggnaden har rivits eller på annat sätt helt förstörts före den 1 januari under skatteåret. Ange även datumet för rivningen eller förstörelsen. Meddela också separat kommunens byggnadstillsyn att byggnaden har rivits eller förstörts.

Byggnadens uppgifter ska strykas av en annan orsak

Välj det här alternativet om byggnaden av någon annan orsak ska strykas från fastighetsbeskattningsuppgifterna. Ange även orsak och motivering i del 6 (Tilläggsuppgifter).

5.3 Ägande och besittning av byggnaden den 1 januari innevarande år

Fyll i hela den här delen om du korrigerar uppgifterna om en byggnad som finns med i fastighetsbeskattningsbeslutet. Om du lämnar uppgifter om en byggnad som saknas, ska du åtminstone fylla i punkten ”Din andel av byggnaden den 1 januari”.

Om du korrigerar en uppgift som gäller ägandet eller besittningen av hela fastigheten (inte bara en enskild byggnad), behöver du inte fylla i den här delen. Lämna då de behövliga uppgifterna i del 3 av blanketten (Ägande och besittning av fastigheten den 1 januari innevarande år).

Vid behov kan du lämna tilläggsuppgifter i del 6 (Tilläggsuppgifter).

Vilken ägande- och/eller besittningsrätt har du till byggnaden?

Välj här den ägande- och/eller besittningsrätt som du har till byggnaden. Uppge också om ägande- eller besittningsrätten har upphört. Fyll i den här punkten också i det fall att din andel av byggnaden har ändrats.

Ägande- och besittningsrätt

- Vanligtvis har ägaren till en byggnad ägande- och besittningsrätt till byggnaden. Välj det här alternativet om du har båda rättigheterna.

- En besittningsrätt som påverkar fastighetsbeskattningen kan innehas av någon annan än byggnadens ägare endast om det har bestämts om besittningsrätten i ett gåvobrev eller testamente. En efterlevande make kan förbehålla sig besittningsrätten till en fastighet som har varit makarnas gemensamma hem.

- Att besittningsrätten till en byggnad har förbehållits i samband med ett köp inverkar inte på fastighetsbeskattningen.

Endast äganderätt (besittningsrätten förbehålls någon annan)

- Välj det här alternativet om du endast har äganderätt men inte besittningsrätt. Detta kan vara fallet om du har fått byggnaden i gåva eller genom testamente, men besittningsrätten till byggnaden i gåvobrevet eller testamentet har förbehållits gåvogivaren eller någon annan. En efterlevande make kan också ha förbehållit sig besittningsrätten till en fastighet som har varit makarnas gemensamma hem.

- Se exemplen i del 3 av deklarationsanvisningen – samma exempel kan tillämpas på ägande och besittning av enbart en byggnad.

Endast besittningsrätt

- Välj det här alternativet om du har besittningsrätt men inte äganderätt. Detta kan vara fallet om besittningsrätten till en byggnad har förbehållits i ett gåvobrev eller testamente, eller om den efterlevande maken har förbehållit sig besittningsrätten till en fastighet som har varit makarnas gemensamma hem.

- Se exemplet i del 3 av deklarationsanvisningen. Det kan också tillämpas på ägande och besittning av enbart en byggnad.

Jag har inte längre ägande- eller besittningsrätt till byggnaden

- Välj det här alternativet om du har överlåtit en byggnad som du tidigare ägt eller haft i din besittning, och du inte hade ägande- eller besittningsrätt till byggnaden den 1 januari.

Din andel av byggnaden den 1 januari (t.ex. ½)

Uppge här din ägarandel av byggnaden om din andel har ändrats eller om den inte är densamma som din andel av fastighetens markbotten. Uppge andelen som ett bråktal. Uppge också den andel som din make eller maka äger samt byggnadens övriga ägare i del 6 (Tilläggsuppgifter).

Datum då ägandet eller besittningen ändrades

Ange här vilket datum ägandet eller besittningen ändrades.

Hur genomfördes ändringen?

Ange här hur du har överlåtit eller fått byggnaden. Vid behov kan du lämna närmare uppgifter om saken i del 6 (Tilläggsuppgifter).

5.4 Halvfärdig byggnad och byggnadens färdigställande

Fyll i den här delen om du lämnar uppgifter om en byggnad som saknas i fastighetsbeskattningsbeslutet eller korrigerar uppgifterna om en byggnad. Om du lämnar uppgifter om en byggnad som saknas ska du uppge datumet då byggnaden blev färdig. Om byggnaden var halvfärdig ska du uppge datumet då byggandet inleddes och byggnadens färdighetsgrad enligt situationen i slutet av föregående år (31.12).

- Exempel: Byggandet inleddes 15.5.2018 och byggnaden blev färdig 1.2.2020. Byggnaden var alltså halvfärdig 31.12.2019. Om byggnaden inte finns med i fastighetsbeskattningsbeslutet för 2020 ska du uppge datumet då byggandet inleddes och byggnadens färdighetsgrad 31.12.2019.

- I fastighetsbeskattningen anses en byggnad ha blivit färdig när det har beviljats tillstånd för att ta den i bruk.

- Om källarvåningen, 2 våningen eller vindsutrymmet i en bostadsbyggnad inte har fullbordats men tillstånd har beviljats för att ta byggnaden i bruk, anses byggnaden i fastighetsbeskattningen inte vara halvfärdig. En byggnad anses alltså i fastighetsbeskattningen vara färdig i sin helhet trots att alla arbeten inte har slutförts.

Datum då byggandet inleddes

Uppge här det datum då byggandet inleddes om byggnaden var halvfärdig 31.12 året före skatteåret. Om byggnaden stod klar behöver inledningsdatumet inte uppges.

Datum då byggnaden blev färdig

Uppge här det datum då nybyggnaden blev färdig. Om du korrigerar det år då en gammal byggnad blev färdig, kan du även uppge det vid denna punkt. Om du inte känner till exakt datum då en gammal byggnad blivit färdig, kan du uppge den sista dagen i det år då byggnaden blev färdig.

Färdighetsgraden hos den halvfärdiga byggnaden den 31 december föregående år

Uppge här färdighetsgraden hos byggnaden i procent. Om du inte uppger färdighetsgraden, uppskattar Skatteförvaltningen den på basis av datumet då byggandet inleddes och datumet då byggnaden blev färdig.

Närmare information om uppskattningen av färdighetgraden hos en byggnad.

5.5 Tillbyggnad

Datum då tillbyggnaden inleddes

Uppge här det datum då byggandet inleddes om tillbyggnaden var halvfärdig 31.12 året före skatteåret.

Datum då tillbyggnaden blev färdig

Uppge här det datum då tillbyggnaden blev färdig.

Färdighetsgraden hos den halvfärdiga tillbyggnaden den 31 december föregående år

Uppge här färdighetsgraden hos tillbyggnaden i procent. Om du inte uppger färdighetsgraden, uppskattar Skatteförvaltningen den på basis av datumet då tillbyggnaden inleddes och datumet då tillbyggnaden blev färdig.

Tillbyggnadens totalyta

Uppge här tillbyggnadens totalyta i kvadratmeter. Anvisningar om hur man beräknar totalytan finns vid punkt 5.7 (Byggnadstyp och byggnadens egenskaper) i del 5 (Byggnad) av deklarationsanvisningen.

Tillbyggnadens volym

Uppge här tillbyggnadens volym i kubikmeter. Tillbyggnadens volym ska uppges om byggnadstypen för den byggnad som byggs till är industri- eller lagerbyggnad, butiksbyggnad, kontorsbyggnad, hotell eller annan byggnad eller konstruktion.

Anvisningar om hur man beräknar volymen finns vid punkt 5.7 (Byggnadstyp och byggnadens egenskaper) i del 5 (Byggnad) av deklarationsanvisningen.

Byggnadens totalyta efter tillbyggnaden

Uppge här hela byggnadens totalyta beräknad enligt de yttre måtten. Uppge totalytan i kvadratmeter.

Byggnadens volym efter tillbyggnaden

Uppge här hela byggnadens volym i kubikmeter.

5.6 Byggnadens användningsändamål

Fyll i den här delen om du lämnar uppgifter om en ny byggnad eller korrigerar uppgifterna om en byggnad.

Stadigvarande bostadsbruk eller anknyter till sådant bruk

Välj det här alternativet om minst hälften av byggnadens lägenhetsyta används för stadigvarande boende. Välj det här alternativet också när det gäller en halvfärdig byggnad som har börjat byggas huvudsakligen för stadigvarande boende.

Även separata ekonomi-, bastu- och garagebyggnader ingår i den här kategorin om den huvudbyggnad som de hör till huvudsakligen används för stadigvarande boende.

Annat bostadsbruk än stadigvarande eller anknyter till sådant bruk

Välj det här alternativet om över hälften av byggnadens lägenhetsyta används huvudsakligen för annat boende än stadigvarande boende. Annat boende är exempelvis fritidsboende. Välj det här alternativet också när det gäller en halvfärdig byggnad som har börjat byggas huvudsakligen för annat boende än stadigvarande boende.

Även separata ekonomi-, bastu- och garagebyggnader ingår i den här kategorin om den huvudbyggnad som de hör till huvudsakligen används för annat boende än stadigvarande boende.

Annat än bostadsbruk

Välj det här alternativet om över hälften av byggnadens lägenhetsyta är i annat än bostadsbruk. Välj det här alternativet också när över hälften av byggnadens lägenhetsyta används för inkvarteringsverksamhet som bedrivs som näringsverksamhet eller för inkvarteringsverksamhet som bedrivs enbart i samband med gårdsbruk.

5.7 Byggnadstyp och byggnadens egenskaper

Det finns 8 helhetsalternativ i den här delen:

- Småhus

- Fritidsbostad

- Ekonomibyggnad, garage eller bastu

- Industri- och lagerbyggnad

- Bostadshöghus

- Butiksbyggnad

- Kontorsbyggnad eller hotell

- Annan byggnad eller konstruktion

Fyll i den helhet som motsvarar byggnadens typ. Om du inte är säker på byggnadstypen, ska du fylla i uppgifterna för den byggnadstyp som bäst beskriver byggnaden. Beskriv vid behov byggnaden i del 6 (Tilläggsuppgifter).

Den här underpunkten är densamma för alla alternativ:

Totalytan enligt de yttre måtten

Byggnadens eller byggnadsdelens totalyta i kvadratmeter. Uppge totalytan med en kvadratmeters noggrannhet.

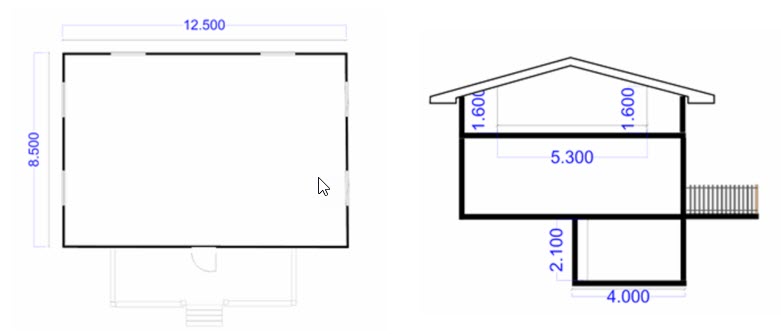

Byggnadens totalyta är dess yta beräknad enligt de yttre måtten. I denna totalyta ingår ytorna av alla våningar, källare och värmeisolerade vindsrum. I totalytan ingår dock inte balkonger, skyddstak eller utrymmen vars fria höjd understiger 160 cm. Vindsrum och verandor inräknas i totalytan bara om de är värmeisolerade. Med ett radhus och ett parhus yta avses hela byggnadens yta.

Exempel på beräkning av totalytan:

1 våningen: 12,50 m x 8,50 m = 106,25 m²

2 våningen: 12,50 m x 5,30 m = 66,25 m²

Källaren: 12,50 m x 4,00 m = 50,00 m²

Totalt: 222,50 m² ≈ 222 m²

Fyll även i de övriga uppgifterna för rätt byggnadstyp:

Småhus (egnahemshus, parhus, radhus)

Bärande konstruktion

Ange om byggnadens bärande konstruktion är av trä eller av sten eller metall. Den bärande konstruktionen påverkar byggnadens åldersavdragsprocent tillsammans med byggnadstypen.

Uppvärmning

Välj alternativet Centralvärme om byggnaden har ett värmesystem med vattencirkulation. Det har ingen betydelse om värmekällan är exempelvis olja, trä, kol, fjärrvärme, jordvärme, luftvattenvärmepump, ackumulerande eluppvärmning eller luftburen värme.

Välj alternativet Annan om byggnaden värms upp med värmeelement eller motsvarande värmeanordningar som är kopplade direkt till elnätet.

Fritidsbostad

Med en fritidsbostad avses en byggnad som är byggd huvudsakligen för fritidsbruk, exempelvis en sommarstuga. Byggnaden ska vara en sedvanlig fritidsbostad. Om byggnadens storlek, användningssätt eller byggnads- eller utrustningsstandard väsentligen avviker från vad som är normalt för sedvanliga fritidsbostäder, anses byggnaden i fastighetsbeskattningen vara ett småhus. En byggnad är ett småhus exempelvis om dess storlek är minst 80 m2, utrustningen motsvarar standarden för småhus och bostaden lämpar sig för åretruntbruk. Lämna uppgifterna om en sådan byggnad i delen Småhus i fastighetsskattedeklarationen. Fyll i uppgifterna i delen Småhus även också i det fall att ett egnahemshus är i fritidsbruk.

Totalytan enligt de yttre måtten

I början av del 5.7 i deklarationsanvisningen beskrivs hur totalytan beräknas. Räkna in alla våningar, källare och värmeisolerade vindsrum.

Loft inne i byggnaden räknas in i byggnadens totalyta till den del deras fria höjd överstiger 160 cm. Fritidsbostäders verandor räknas inte in i totalytan. En verandas area anges separat vid punkten Verandans area.

Bärande konstruktion

Ange om byggnadens bärande konstruktion är av trä eller av sten eller metall. Den bärande konstruktionen påverkar byggnadens åldersavdragsprocent tillsammans med byggnadstypen.

Verandans area

Uppge här verandans area i kvadratmeter. Med veranda avses ett till byggnaden fast anslutet och takförsett utrymme genom vilket man kommer ut ur byggnaden. Verandan ska vara så stor att man kan vistas på den. Verandans alla sidor har inte väggar. Verandans area räknas inte in i byggnadens totalyta.

Uppge också om byggnaden har följande utrustning eller egenskaper:

- El

Byggnaden har elektricitet om den anslutits till ett elnät eller om elström på 230 V leds till byggnaden. Hur elenergin produceras saknar betydelse. - Vattenledning

Med vattenledning avses ett vattenledningssystem som är fast monterat i byggnaden och till vilket vatten leds från ett regionalt vattenledningsnät eller från en brunn (schakt- eller borrbrunn), antingen med tryck eller med en pump. - Avlopp

Som avlopp betraktas ett sådant till byggnaden fast anslutet avloppssystem som slutar i ett regionalt avloppsnät, en slambrunn, en sluten brunn eller ett minireningsverk. Jordgropar som är avsedda för att behandla så kallat gråvatten betraktas inte som avlopp. - WC

WC med vattenspolning och anslutning till ett avlopp. En kemisk toalett eller en elektrisk torrtoalett räknas inte som WC. - Byggnaden är vinterbonad

En byggnad är vinterbonad om den har uppvärmning och en tillräcklig isolering eller väggtjocklek för att dess temperatur ska hållas på minst +15 grader Celsius vid uppvärmning. För uppvärmningen kan man använda exempelvis en ackumulerande öppen spis, kamin eller elektriska värmeelement. Att en byggnad är vinterbonad är inte det samma som att den lämpar sig för stadigvarande boende. Byggnaden behöver alltså inte lämpa sig för stadigvarande boende. - Byggnaden har bastu

Bastun ska ligga innanför byggnadens bärande konstruktion. Om bastun utgör en separat byggnad ska du kryssa för Nej. Fyll då i uppgifterna om bastun vid punkten Ekonomibyggnad och välj alternativet Bastu.

Ekonomibyggnad, garage eller bastu

Uppge i den här punkten om byggnaden är en ekonomibyggnad, ett garage eller en bastu.

Om byggnaden är en täckt bilparkering eller ett annat skyddstak, ska du inte fylla i den här punkten utan punkten "Annan byggnad eller konstruktion”.

Totalytan enligt de yttre måtten

I början av del 5.7 i deklarationsanvisningen beskrivs hur totalytan beräknas.

Bärande konstruktion

Ange om byggnadens bärande konstruktion är av trä eller av sten eller metall. Den bärande konstruktionen påverkar byggnadens åldersavdragsprocent tillsammans med byggnadstypen.

Byggnadssätt

Välj Värmeisolerad om byggnaden är värmeisolerad och om den även i övrigt till sitt byggsätt är avsedd för långvarigt bruk. Exempelvis en bastu anses vara avsedd för långvarigt bruk och värdefullare sett till byggnadskostnaderna än en byggnad av lätt konstruktion.

Välj alternativet Av lätt konstruktion om byggnaden är av lätt konstruktion och icke-värmeisolerad.

Industri- och lagerbyggnad

Totalytan enligt de yttre måtten

I början av del 5.7 i deklarationsanvisningen beskrivs hur totalytan beräknas.

Volym

Byggnadens eller byggnadsdelens volym i kubikmeter. I byggnadens volym inräknas både varma och kalla utrymmen beräknade enligt yttre måtten.

Bärande konstruktion

Ange om byggnadens bärande konstruktion är av trä eller av sten eller metall. Den bärande konstruktionen påverkar byggnadens åldersavdragsprocent tillsammans med byggnadstypen.

Antal våningar (med källare)

Ange hur många våningar byggnaden har. Även källare räknas in i antalet våningar. En vind räknas med endast om den är värmeisolerad.

Uppvärmning och vattenledning

Välj alternativ I, II, III eller IV beroende på vilket av dem bäst motsvarar byggnadens egenskaper. Personalutrymmenas och kontorslokalernas areor beräknas enligt de inre måtten.

Luftkonditionering och belysning

Välj alternativ I, II eller III beroende på vilket av dem som bäst motsvarar byggnadens egenskaper. Personalutrymmenas och kontorslokalernas areor beräknas enligt de inre måtten.

Bostadshöghus

Totalytan enligt de yttre måtten

I början av del 5.7 i deklarationsanvisningen beskrivs hur totalytan beräknas.

Bärande konstruktion

Ange om byggnadens bärande konstruktion är av trä eller av sten eller metall. Den bärande konstruktionen påverkar byggnadens åldersavdragsprocent tillsammans med byggnadstypen.

Antal våningar (med källare)

Även källare räknas in i antalet våningar. En vind räknas med endast om den är värmeisolerad.

Antal lägenheter

Uppge hur många lägenheter det finns i byggnaden.

Byggnaden har hiss

Uppge om byggnaden har hiss eller inte.

Butiksbyggnad

Totalytan enligt de yttre måtten

I början av del 5.7 i deklarationsanvisningen beskrivs hur totalytan beräknas.

Volym

Byggnadens eller byggnadsdelens volym i kubikmeter. Beräkna volymen enligt de yttre måtten och räkna in både varma och kalla utrymmen i volymen.

Bärande konstruktion

Ange om byggnadens bärande konstruktion är av trä eller av sten eller metall. Den bärande konstruktionen påverkar byggnadens åldersavdragsprocent tillsammans med byggnadstypen.

Antal våningar (med källare)

Ange hur många våningar byggnaden har. Även källare räknas in i antalet våningar. En vind räknas med endast om den är värmeisolerad.

Källarens area

Beräkna källarens area i kvadratmeter. För vilket ändamål källaren används har ingen betydelse.

Arean av de lager som finns annanstans än i källaren

Om det finns lagerutrymmen någon annanstans i byggnaden än i källaren, ska du räkna samman areorna av dessa övriga lager enligt de inre måtten.

Kontorsbyggnad eller hotell

Uppge om byggnadens typ är kontorsbyggnad eller hotell.

Totalytan enligt de yttre måtten

I början av del 5.7 i deklarationsanvisningen beskrivs hur totalytan beräknas.

Volym

Byggnadens eller byggnadsdelens volym i kubikmeter. Beräkna volymen enligt de yttre måtten och räkna in både varma och kalla utrymmen i volymen.

Bärande konstruktion

Ange om byggnadens bärande konstruktion är av trä eller av sten eller metall. Den bärande konstruktionen påverkar byggnadens åldersavdragsprocent tillsammans med byggnadstypen.

Lagerarea

Den sammanlagda arean av lagerutrymmena i kvadratmeter beräknad enligt de inre måtten. Små lagerutrymmen i kontorsvåningar räknas inte in i lagerarean.

Hisschaktens area

Beräkna hisschaktets area enligt de inre måtten. Multiplicera arean av hisschaktets botten med antalet våningar som hissen går genom. Om byggnaden har flera hissar ska du räkna samman areorna.

Parkeringsutrymmenas area

Arean i kvadratmeter av de parkeringsutrymmen som finns i byggnaden. Arean beräknas enligt de inre måtten.

Byggnadens form

Välj alternativ I, II eller III beroende på vilket av dem som bäst motsvarar byggnadens egenskaper.

Luftkonditionering

Välj alternativ I, II eller III beroende på vilket av dem som bäst motsvarar byggnadens egenskaper.

Annan byggnad eller konstruktion

Totalytan enligt de yttre måtten

I början av del 5.7 i deklarationsanvisningen beskrivs hur totalytan beräknas.

Volym

Byggnadens eller byggnadsdelens volym i kubikmeter. Beräkna volymen enligt de yttre måtten och räkna in både varma och kalla utrymmen i volymen.

Bärande konstruktion

Ange om byggnadens bärande konstruktion är av trä eller av sten eller metall. Den bärande konstruktionen påverkar byggnadens åldersavdragsprocent tillsammans med byggnadstypen.

Byggnadskostnader

Uppge här byggnadskostnaderna för byggnaden eller konstruktionen.

Om byggnaden eller konstruktionen var halvfärdig 31.12 året före skatteåret, ska du uppge byggnadskostnaderna uppskattade enligt den färdiga konstruktionen. Uppge då också färdighetsgraden i procent vid punkten ”Färdighetsgraden hos den halvfärdiga byggnaden den 31 december föregående år” i del 5.4 (Halvfärdig byggnad och byggnadens färdigställande).

Närmare beskrivning av byggnaden eller konstruktionen

Beskriv närmare vilket slags byggnad eller konstruktion det är fråga om.

5.8 Ombyggnader och andra betydande reparationsåtgärder

Ange vilka ändringar som har gjorts på byggnaden före den 1 januari innevarande år. Om byggnaden i samband med en ombyggnad har fått helt ny utrustning eller helt nya egenskaper, ska du uppge dem vid de punkter som har reserverats för egenskaperna i fråga. Om exempelvis en fritidsbostad har fått avlopp, ska du uppge detta vid punkten Fritidsbostad i del 5.7. Om en byggnad har fått ny utrustning behöver det inte uppges separat i del 5.8.

Totalrenoveringsår

Ange här totalrenoveringsåret.

Kostnader för ombyggnader och renoveringar

Ange här kostnadsbeloppet för de ombyggnader och renoveringar som genomförts under året före skatteåret (dvs. under året före innevarande år).

Ändring som motsvarar nybyggnad

Kryssa för punkten ”Ändring som motsvarar nybyggnad” om byggnaden har totalrenoverats så att den motsvarar en ny byggnad. Uppge också byggnadens totalyta efter totalrenoveringen i del 5.7 på blanketten (Byggnadstyp och byggnadens egenskaper). Om byggnaden har byggts till vid totalrenoveringen, ska du lämna uppgifterna om tillbyggnaden separat i del 5.5.

6 Tilläggsuppgifter

Här kan du lämna tilläggsuppgifter. Du kan exempelvis lämna tilläggsuppgifter om ägandet eller besittningen av en fastighet eller byggnad, en redogörelse för ändringar i markanvändningen, en motivering till varför en byggnad ska strykas eller en närmare beskrivning av byggnaden.

Datera och underteckna blanketten. Ange också ett telefonnummer där vi kan nå dig dagtid.

7 Begäran om omprövning av fastighetsskatten efter att fastighetsbeskattningen har slutförts

Efter det datum då fastighetsbeskattningen har slutförts kan du söka ändring i din fastighetsbeskattning hos skatterättelsenämnden. Datumet då fastighetsbeskattningen slutförs anges i ditt fastighetsbeskattningsbeslut. Du kan lämna en begäran om omprövning i MinSkatt. Om du lämnar en begäran om omprövning på papper, ska du fylla i begäran om omprövning och bifoga den här blanketten till den. Uppge på blanketten som skatteår det år för vilket du söker ändring i beskattningen. När det i de övriga punkterna på blanketten hänvisas till ett visst datum, avses ett datum i förhållande till det skatteår du uppgett. Till exempel del 5.4 (Halvfärdig byggnad och byggnadens färdigställande): Om du har uppgett att du söker ändring i beskattningen för skatteåret 2019, syftar ”den 31 december föregående år” på datumet 31.12.2018.