Uppgifter om krediter

I uppgifterna om krediter finns information om krediter som beviljats dig och som kreditgivarna har anmält till registret. Kreditgivarna anmäler till det positiva kreditupplysningsregistret endast sådana uppgifter om krediterna som enligt lagen om ett positivt kreditupplysningsregister måste anmälas.

En kreditgivare är en aktör som beviljar krediter. Med kreditgivare avses här alla aktörer som är anmälningsskyldiga i registret. Även FPA, indrivningsbyråer som köper fordringar, övriga näringsidkare till vilka kreditgivarens rätter som baserar sig på ett kreditavtal har överförts samt förmedlare av person-till-person-lån är anmälningsskyldiga. Alla dessa aktörer kallas för kreditgivare i registret.

Det positiva kreditupplysningsregistrets e-tjänst är avsedd för granskning av egna uppgifter. I tjänsten kan du exempelvis inte göra betalningar till kreditgivaren, flytta på förfallodagen för betalningen eller kontakta din kreditgivare.

Uppgifter om krediter

På sidan Uppgifter om krediter finns ett sammandrag av de krediter som har beviljats dig och vars uppgifter har anmälts till det positiva kreditupplysningsregistret. Om en kredit har avslutats till exempel för att du helt har återbetalat lånet till kreditgivaren visas krediten inte i e-tjänsten eller på utdraget ur kreditupplysningsregistret.

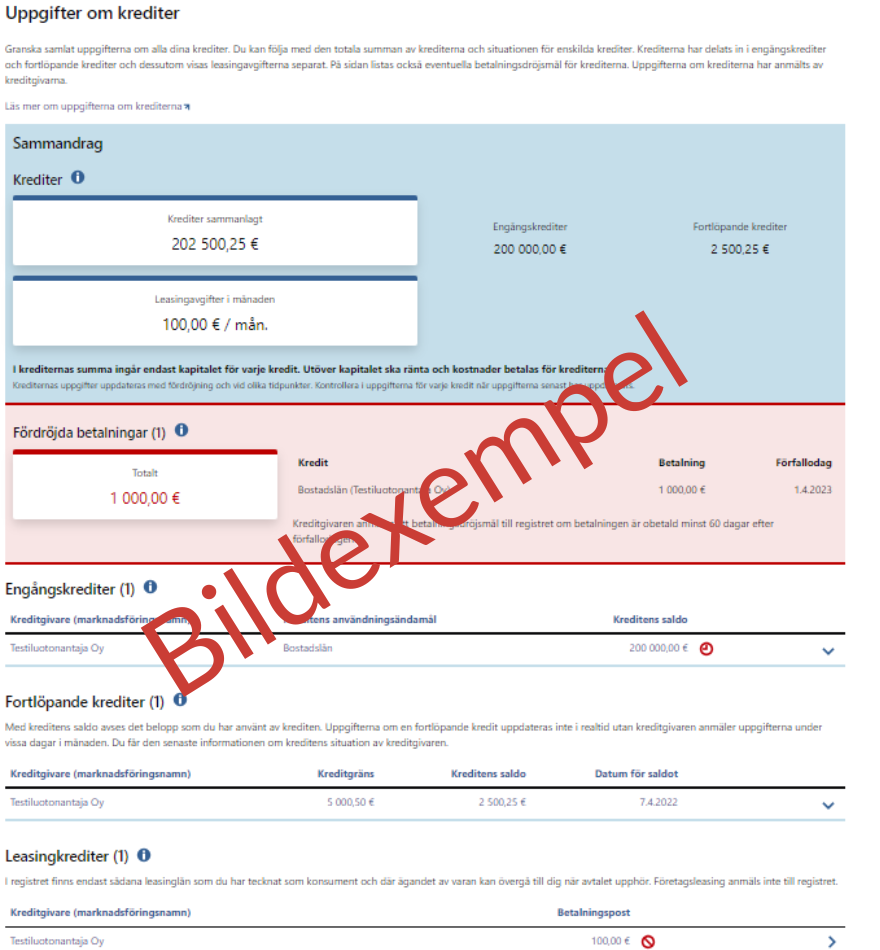

Krediterna indelas i engångskrediter, fortlöpande krediter och leasingkrediter. En totalsumma visas för krediterna och dessutom presenteras eventuella betalningsdröjsmål samlat.

Uppgifterna om krediterna uppdateras inte i realtid utan kreditgivarna anmäler de aktuella uppgifterna inom de lagstadgade tidsfristerna. I regel är fördröjningen vid anmälan några dagar. Du får den senaste informationen om kreditens situation av kreditgivaren eller till exempel i din nätbank.

Bild 1: Ett exempel av sidan Uppgifter om krediter

Sammandrag

I punkten Sammandrag ser du det sammanlagda beloppet av de engångskrediter och fortlöpande krediter som beviljats dig samt det totala beloppet av månadsposterna för leasingkrediterna. I summan ingår i allmänhet endast lånekapitalet, det vill säga alla räntor eller kostnader som anknyter till krediten ingår inte nödvändigtvis i den. Om du har beviljats krediter i olika valutor visas det sammanlagda beloppet av krediterna separat för varje valuta.

Engångskrediter

Engångskrediter är till exempel engångskrediter som erbjuds av bankerna, såsom bostadslån, studielån och olika slags konsumtionskrediter. Även snabblån av engångsnatur är engångskrediter. För engångskrediter kommer kreditgivaren och kredittagaren överens om kreditens belopp och inom vilken tid krediten ska betalas tillbaka. Dessutom anmäler Folkpensionsanstalten borgensfordringar för studielån till registret och dessa ingår i engångskrediterna.

Om det har anmälts engångskrediter som beviljats dig till registret visas dessa som en lista. Om inte en enda engångskredit har anmälts till registret visas här texten ”Inga engångskrediter har anmälts till registret”.

På rubrikraden i listan finns antalet krediter som räknas upp inom parenteser samt en infoknapp som du kan öppna för ytterligare information. Du kan öppna uppgifterna för en viss kredit genom att klicka på raden för krediten i fråga. Om du vill se alla aktuella uppgifter som anmälts om krediten ska du välja Öppna alla uppgifter. Med saldot för en engångskredit avses det obetalda kapitalbeloppet för krediten utan räntor och kostnader.

Bekanta dig med alla uppgifter om engångskrediter

Fortlöpande krediter

Till exempel kreditkort och olika sorters konton med kredit är fortlöpande krediter. För fortlöpande krediter kommer kreditgivaren och kredittagaren överens om en kreditgräns för krediten, det vill säga maximibeloppet som kan användas. Kredittagaren kan använda krediten fortlöpande upp till kreditgränsen. Efter att kredittagaren har betalat bort av sin skuld går det igen att lyfta mer kredit. I registret syns uppgifter om ett kreditavtal för en befintlig fortlöpande kredit även om du inte aktivt använder krediten och även om du alltid betalar bort den summa som har använts senast på förfallodagen.

Om det har anmälts fortlöpande krediter som beviljats dig till registret visas dessa som en lista. Om inte en enda fortlöpande kredit har anmälts till registret visas här texten: ”Inga fortlöpande krediter har anmälts till registret”.

På rubrikraden i listan finns antalet krediter som räknas upp inom parenteser samt en infoknapp som du kan öppna för ytterligare information. Du kan öppna uppgifterna för en viss kredit genom att klicka på raden för krediten i fråga. Om du vill se alla aktuella uppgifter som anmälts om krediten ska du välja Öppna alla uppgifter. Med kreditens saldo avses det belopp som du har använt av krediten. Det finns ingen information om amorteringar på den fortlöpande krediten i registret och inte heller om enskilda betalningar som gjorts med kreditkort.

Bekanta dig med alla uppgifter om fortlöpande krediter

Leasingkrediter

Med leasing avses långvarig uthyrning av lösöre. Leasingobjektet kan till exempel vara en bil för vilken du betalar ett visst på förhand överenskommet månatligt pris. I registret finns endast sådana leasingkrediter som du har tecknat som konsument och där ägandet av varan kan övergå till dig när avtalet upphör. Sådana leasingavtal där det endast handlar om uthyrning och där äganderätten till varan enligt avtalsvillkoren inte kan överföras till dig finns alltså inte i registret. Företagsleasing anmäls inte till alls till registret.

Om det har anmälts leasingkrediter som beviljats dig till registret visas dessa som en lista. Om inte en enda leasingkredit har anmälts till registret visas här texten: ”Inga leasingkrediter har anmälts till registret”.

På rubrikraden i listan finns antalet krediter som räknas upp inom parenteser samt en infoknapp som du kan öppna för ytterligare information. Genom att klicka på raden för krediten får du fram alla aktuella uppgifter som har anmälts för krediten i fråga.

Bekanta dig med alla uppgifter om leasingkrediter

Fördröjda betalningar

Kreditgivarna anmäler till registret betalningar som har fördröjts minst 60 dagar. Om det finns betalningsdröjsmål i dina krediter visas de fördröjda betalningarna var för sig och dessutom ett totalbelopp av dem. Betalningsdröjsmålen listas också vid varje sådan kredit där det förekommer dröjsmål.

För fördröjda betalningar visas summan som förfallit till betalning på den ursprungliga förfallodagen och betalningens ursprungliga förfallodag. Storleken på den fördröjda betalningen kan avvika från den summa som skickats till dig per brev till exempel av kreditgivaren eller en indrivningsbyrå, eftersom de poster som anmäls till registret inte alltid innehåller räntor eller kostnader. Om din kredit har sagts upp i sin helhet syns inga betalningsdröjsmål för krediten. Uppgiften om betalningsdröjsmål tas bort från registret när du har betalat den fördröjda betalningen i sin helhet och kreditgivaren anmäler detta till registret.

Om kreditgivaren kommer överens med dig om ett nytt betalningsprogram för att sköta betalningsdröjsmålet avlägsnar kreditgivaren uppgiften om betalningsdröjsmålet från registret. Om betalningsposterna enligt det nya betalningsprogrammet fördröjs på nytt anmäler kreditgivaren dem till registret på samma sätt som dröjsmålen för det ursprungliga betalningsprogrammet.

Krediter som sagts upp

Uppsägningen innebär att kreditgivaren kan kräva att kommande betalningsposter eller hela krediten betalas i förväg.

Kreditgivarna anmäler att krediten har sagts upp till registret endast om uppsägningen beror på betalningsdröjsmål. Om kreditgivaren anmäler till registret att krediten har sagts upp tas betalningsdröjsmål som gäller krediten i fråga bort från registret.

Om en eller flera av dina krediter har sagts upp visas dessa både var för sig och dessutom som ett totalbelopp. Det totala beloppet innehåller dock inte summan av leasingkrediter som har sagts upp. Uppgiften om uppsägningen finns också i uppgifterna för varje kredit som har sagts upp.

Ikonerna beskriver kreditens situation

|

Klockikonen betyder att krediten har ett betalningsdröjsmål. |

|

Kryssikonen betyder att krediten har sagts upp. |

|

Förbudsikonen betyder att du har bestridit korrektheten i krediternas uppgifter. Bestridandet av kreditens uppgifter innebär att du misstänker att det finns ett fel i dina uppgifter och har yrkat på en begränsning av behandlingen enligt EU:s allmänna dataskyddsförordning. Anteckningen förhindrar inte att kreditens uppgifter utlämnas till kreditgivare via utdraget ur kreditupplysningsregistret. Anteckningen berättar dock för kreditgivarna att det kan finnas fel i kreditens uppgifter. |

|

Utropsteckenikonen betyder något av följande:

I dessa situationer ser du snävare uppgifter om krediten än normalt. |

|

Högerpilikonen betyder att krediten har överförts till en annan kreditgivare. Det handlar om överföring av en kredit till exempel när en kreditgivare har sålt en kredit till en annan kreditgivare eller då en kredit har överförts internt till en annan organisation inom samma koncern. En sådan kredit avlägsnas från registret inom några dagar och den nya kreditgivaren anmäler krediten till registret. Ibland kan en överförd kredit visas dubbelt i registret under några dagar. |

Vilka uppgifter syns inte i registret och varför?

Uppgifter som inte alls anmäls till registret

Kreditgivarna anmäler till det positiva kreditupplysningsregistret endast sådana uppgifter som de enligt lagen om ett positivt kreditupplysningsregister måste anmäla. Enligt lagen ska exempelvis anteckningar om betalningsstörningar eller uppgifter om att krediten är i indrivning eller utsökning inte anmälas till registret.

Kreditgivarna är överhuvudtaget skyldiga att anmäla endast de krediter som hör till registret och ändringar i dem till den del uppgifterna är tillgängliga för kreditgivarna med skäliga åtgärder.

Betalningsdröjsmål och uppsägning av krediten

Kreditgivarna anmäler till registret om krediten har sagts upp i sin helhet på grund av ett betalningsdröjsmål. Endast krediter som har sagts upp på grund av ett betalningsdröjsmål syns som uppsagda i registret. Krediter som har sagts upp av någon annan orsak syns normalt i registret utan någon information om uppsägningen.

Amorteringar på krediter

För engångskrediter visas endast den senaste amorteringen på krediten. Denna amorteringsuppgift uppdateras på sidan Uppgifter om krediten alltid när kreditgivaren anmäler följande nyare amortering, så du kan till exempel inte se historieinformation om kreditens amorteringar i e-tjänsten.

Kreditgivarna anmäler färre uppgifter för fortlöpande krediter än för engångskrediter. I registret finns till exempel inga uppgifter om amorteringar på fortlöpande krediter, endast saldot för en fortlöpande kredit det vill säga kreditbeloppet som använts.

Leasing

Kreditgivarna anmäler ett annat informationsinnehåll till registret för leasingkrediter än för engångskrediter. I registret finns till exempel ingen uppgift om månadsposten som du senast har betalat utan endast information om hur stor månadspost du har kommit överens om med kreditgivaren.

Skuldsanering och företagssanering

Om din kredit omfattas av ett betalningsprogram för skuldsanering eller ett företagssaneringsprogram som fastställts av domstol anmäler kreditgivaren endast vissa uppgifter om krediten. Därför ser du bara snäva uppgifter om krediten. Om krediten har flera gäldenärer och någon av dessa omfattas av en skuldsanering ser alla gäldenärer endast en del av kreditens uppgifter. Kreditgivaren fortsätter anmäla uppgifterna normalt efter att betalningsprogrammet för skuldsanering eller företagssaneringsprogrammet har förfallit.

Uppgifter som saknas

Det kan finnas färre uppgifter om gamla krediter än om nya krediter i registret. Med gamla krediter avses här krediter som har beviljats innan registret har tagits i bruk på våren 2024. Uppgifter som ofta saknas kan vara till exempel datumet för ingåendet av kreditavtalet, engångskostnader som betalats i samband med ingåendet av kreditavtalet, uppgiften om huruvida krediten är en kredit i enlighet med konsumentskyddslagen eller inte och huruvida krediten är nyttighetsbunden eller inte.

Om du har lagts till som gäldenär för en viss kredit först efter att kreditgivaren har anmält krediten till registret ser du för krediten endast sådana uppgifter som har uppdaterats i registret efter att du blev gäldenär för krediten.