När du sköter skatteärenden i egenskap av en näringsidkare, jordbruksidkare eller skogsbruksidkare ska du efter att ha loggat in i MinSkatt välja länken Sköt egna skatteärenden. Via länken kan du sköta alla dina skatteärenden. Läs mer: Nytt i MinSkatt

Fortsatt långsam ökning av fastighetsskatteintäkterna – i år påförs cirka 2,4 miljarder euro i fastighetsskatt

Skatteförvaltningens meddelande, 30.3.2026Enligt Skatteförvaltningens preliminära uppgifter uppgår den fastighetsskatt som påförs i år till sammanlagt drygt 2,4 miljarder euro. Det är ungefär 25 miljoner euro mer än i fjol, vilket betyder en ökning med en procent.

Fastighetsskatteintäkterna ökar i år betydligt långsammare än under de flesta tidigare år.

- Ökningen avtog redan i fjol, då den stannade vid 16,4 miljoner euro, dvs. 0,7 procent. År 2024 ökade fastighetsskatteintäkterna med 7,2 procent och år 2023 med 7,9 procent. Avmattningen beror särskilt på den svaga ökningen av byggnadskostnadsindexet, bristen på nybyggnation och att kommunerna har höjt fastighetsskattesatserna mer återhållsamt än tidigare, förklarar överinspektör Jenna Lempiäinen på Skatteförvaltningen.

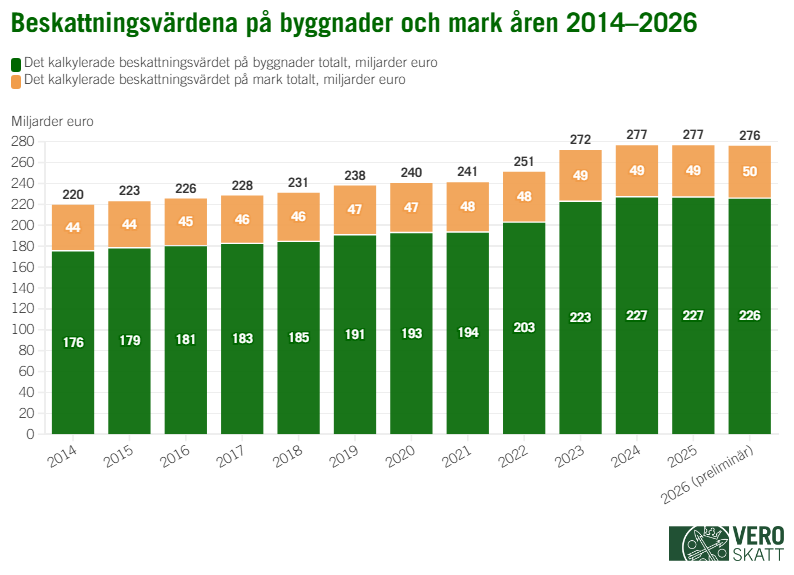

Beskattningsvärdena för fastigheter sjönk för första gången på över ett decennium

Enligt preliminära uppgifter minskade summan av de beskattningsvärden för fastigheter som ligger till grund för fastighetsbeskattningen år 2026 med 0,2 procent och uppgick till 276 miljarder euro. Det är första gången i den statistiska tidsserien som inleddes 2014 som den totala summan av beskattningsvärdena minskar.

Byggnadernas beskattningsvärden sjönk med 0,5 procent till följd av den svaga ökningen av byggnadskostnadsindexet och bristen på nybyggnation. Däremot steg beskattningsvärdena för mark med 1,1 procent. Av fastighetsskatteintäkterna kommer fortfarande över 72 procent, dvs. nästan 1,8 miljarder euro, från byggnader.

- Även om beskattningsvärdena har börjat sjunka något fortsätter den totala skatteintäkten att öka. Det visar att flera faktorer samtidigt påverkar utvecklingen av fastighetsskatten, konstaterar Jenna Lempiäinen.

Bild 1: Beskattningsvärdena på byggnader och mark åren 2014–2026, preliminär uppgift

Höjningar i 39 kommuner – av de stora städerna bara i Esbo och Lahtis

År 2026 höjde 39 kommuner minst en av sina fastighetsskattesatser, medan motsvarande siffra året innan var 55. Fastighetsskattesatserna höjdes alltså i färre kommuner än tidigare, och höjningarna var främst koncentrerade till mindre kommuner. Av de stora städerna höjde endast Esbo och Lahtis sina fastighetsskattesatser, vilket innebär att inverkan av förändringarna blir ganska liten på riksnivå.

Av de enskilda kommunerna hade Imatra och Kaskö de högsta allmänna fastighetsskattesatserna. Den allmänna fastighetsskattesatsen för byggnader är högst i Imatra (1,9 %) och den allmänna fastighetsskattesatsen för mark är högst i Kaskö (2,0 %).

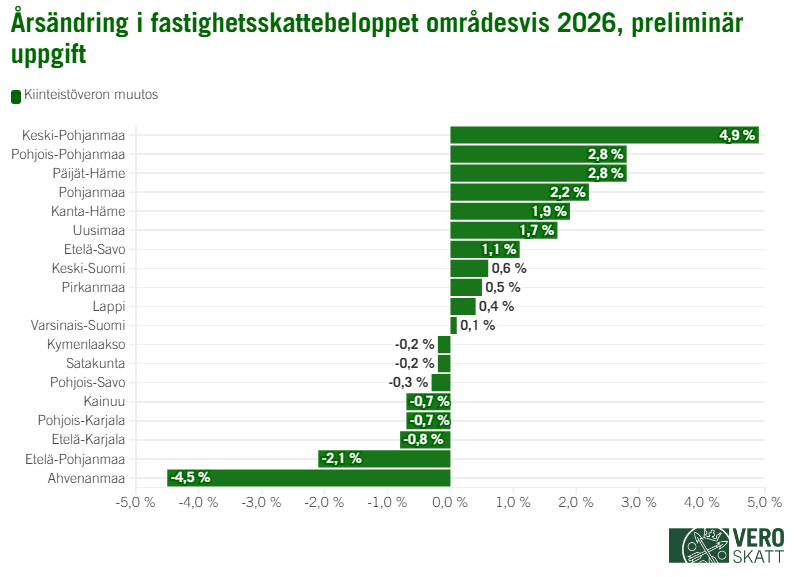

Största minskningen på Åland

Bland landskapen ökar fastighetsskatteintäkterna igen mest i Mellersta Österbotten, där ökningen är 4,9 procent. Ökningen förklaras särskilt av att fastighetsskatten från vind- och solkraftverk ökar med 21,4 procent.

Fastighetsskattebeloppet minskar däremot mest på Åland, där minskningen är 4,5 procent. Minskningen beror till stor del på att fastighetsskattesatsen för stadigvarande bostadsbyggnader i Mariehamn sänktes från 0,5 procent till 0,4 procent år 2026.

I de flesta kommuner minskar eller förblir fastighetsskatteintäkterna oförändrade. Skatteintäkterna ökar med mer än fem procent i endast 34 kommuner.

- De regionala skillnaderna visar tydligt att kommunerna har olika utgångslägen. I vissa kommuner kan enskilda investeringar, som vind- och solkraftverk, påverka utvecklingen av fastighetsskatten mycket, konstaterar Jenna Lempiäinen.

Bild 2: Årsändring i fastighetsskattebeloppet områdesvis 2026, preliminär uppgift

FAKTA: Så här bildas fastighetsskatten

- Byggnader, mark eller båda tillsammans bildar en fastighet.

- Fastighetsskatten beräknas genom att multiplicera beskattningsvärdet på en fastighet med fastighetsskattesatsen. Kommunen fastställer fastighetsskattesatsen.

- Byggnader som används för stadigvarande boende har inte samma skattesats som exempelvis fritidsbostäder eller produktionsbyggnader.

- Beskattningsvärdet för en byggnad fås när de årliga åldersavdragen görs från dess återanskaffningsvärde.

- Med återanskaffningsvärdet av en byggnad avses de sannolika byggkostnaderna för ett nybygge som motsvarar den befintliga byggnaden, om den uppfördes på nytt vid värderingstidpunkten. Ökningen i byggnadskostnadsindexet höjer återanskaffningsvärdena för byggnader. I finansministeriets förordning om grunderna för återanskaffningsvärdet för byggnader föreskrivs närmare om hur man räknar återanskaffningsvärdet.

Läs mer

Verohallinnon tilastoja: Ennakkotietoa kiinteistöverotuksesta 2026 (endast på finska)