När du loggar in i MinSkatt får du i fortsättningen din skattepost endast elektroniskt. Läs mer om ändringen.

De offentliga beskattningsuppgifterna berättar inte allt om personers inkomster – år 2021 var nästan en femtedel av inkomsterna inte med i de offentliga uppgifterna och det verkliga antalet personer med miljoninkomster var mer än 200 fler

Skatteförvaltningens meddelande, 6.11.2023På onsdagen den 8 november publiceras de offentliga inkomstbeskattningsuppgifterna för 2022. Skatteförvaltningen påminner att exempelvis skattefria förmåner och kapitalinkomster för personer inte syns i uppgifterna. Också avdragen minskar den beskattningsbara inkomsten som syns i de offentliga uppgifterna.

År 2021 fick finländarna totalt 145 miljarder euro i förvärvsinkomster och totalt 17,5 miljarder euro i kapitalinkomster. Av det här beloppet var 120 miljarder euro sådan förvärvsinkomst och 13,9 miljarder euro sådan kapitalinkomst som syns i de offentliga uppgifterna. Sålunda saknades 28,8 miljarder euro, det vill säga cirka 18 procent, av inkomsterna från de offentliga beskattningsuppgifterna.

Enligt de offentliga förvärvs- och kapitalinkomstuppgifterna fanns det samma år 1 424 skattebetalare i Finland som tjänat mer än en miljon euro. Enligt alla sammanlagda förvärvs- och kapitalinkomster fanns det däremot 1 632 personer som tjänat mer än en miljon, alltså mer än 200 personer fler.

De offentliga uppgifterna inkluderar endast de inkomster för vilka skatt betalas

– De offentliga uppgifterna om inkomstbeskattningen baserar sig på uppgifterna som används vid verkställandet av beskattningen. Därför innehåller uppgifterna endast de inkomster för vilka skatt betalas, berättar juridiska direktören Matti Merisalo.

De offentliga inkomstbeskattningsuppgifterna om privatpersoner innehåller de beskattningsbara förvärvs- och kapitalinkomsterna, skatterna på dem och skatteåterbärings- eller kvarskattebeloppet.

Däremot framgår inte skattefria förvärvs- eller kapitalinkomster av de offentliga beskattningsuppgifterna. Skattefria är exempelvis utkomststöd, barnbidrag, strejkunderstöd och under vissa förutsättningar försäljningsvinsten från försäljningen av en egen bostad. Också en del av de dividender som personen fått är under vissa förutsättningar skattefria. Med den skattefria andelen av dividender lindras dubbel beskattning av den vinst för bolaget som delas ut som dividend.

Avdragen har redan gjorts från inkomsterna i den offentliga uppgifterna

I de förvärvs- och kapitalinkomster som syns i de offentliga uppgifterna har det också redan beaktats både de avdrag som Skatteförvaltningen gjort på tjänstens vägnar och de avdrag som personen själv deklarerat och som Skatteförvaltningen godkänt. Vanliga avdrag är exempelvis utgifter för förvärvande av inkomst och resekostnader.

– I de offentliga uppgifterna är det alltså fråga om inkomster efter avdrag. I fråga om förvärvsinkomsterna förklarar detta skillnaden mellan de faktiska inkomsterna och inkomstbeloppen i de offentliga uppgifterna, förklarar Merisalo.

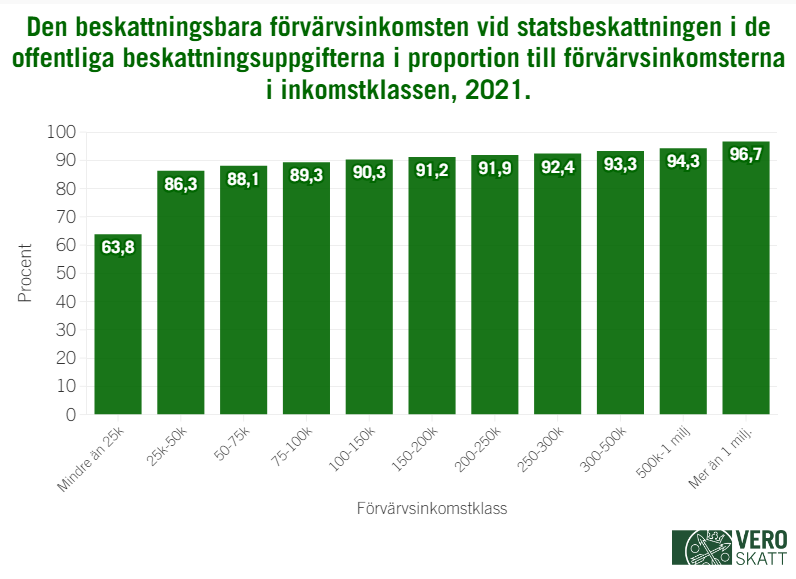

Skillnaden störst för låginkomsttagare

Den största proportionella skillnaden mellan de faktiska förvärvsinkomsterna och den förvärvsinkomst som visas i de offentliga uppgifterna har låginkomsttagare eftersom de har mest skattefria förmåner.

– För personer som tjänade mindre än 25 000 euro i förvärvsinkomster år 2021 täckte de offentliga beskattningsuppgifterna cirka 64 procent av de totala inkomsterna. I de största inkomstklasserna täckte uppgifterna däremot cirka 97 procent, säger controller Aki Savolainen.

Vero.fi innehåller exempel på skillnader mellan personers verkliga inkomster och de offentliga uppgifterna

Endast uppgiften om personens sammanlagda belopp av beskattningsbara inkomster är offentlig. I praktiken är det alltså inte möjligt att utifrån siffrorna i de offentliga inkomstbeskattningsuppgifterna dra direkta slutsatser till exempel om en persons lön för ett visst arbete. De offentliga beskattningsuppgifterna om personen kan utöver inkomster av lönearbetet innehålla förmåner eller hen kan ha flera arbetsplatser. Å andra sidan kan två personer med samma lön ha olika inkomstbelopp i de offentliga uppgifterna, till exempel beroende på olikstora avdrag för kostnader för resor mellan hemmet och arbetsplatsen.

Skatteförvaltningen har på sin webbplats lagt till exempel på hur inkomsterna och skatterna syns i de offentliga uppgifterna om personer i olika situationer. Syftet är att hjälpa användaren av uppgifterna att förstå i vilken mån det går att dra slutsatser om en persons inkomster på basis av de offentliga uppgifterna.

Innehållet i offentliga inkomstbeskattningsuppgifter om privatpersoner

Senare korrigeringar i beskattningen blir offentliga

De offentliga inkomstbeskattningsuppgifterna som Skatteförvaltningen publicerar är sådana de är vid tidpunkten för slutförande av beskattningen. Om beskattningen senare ändras till exempel på grund av ändringssökande eller rättelse är ändringarna för tillfället inte offentliga. En ändring i detta är dock på kommande när beskattningsuppgifternas offentlighet vidgas att också omfatta uppgifterna om ändringsbeskattningen från och med september nästa år.

– Exempelvis i personbeskattningen görs det i efterhand mer än 80 000 ändringar per år. När också uppgifterna om ändringsbeskattningen blir offentliga kommer de offentliga uppgifterna sålunda att beskriva resultatet av beskattningen bättre i fortsättningen, konstaterar Merisalo.

Största delen av ändringarna som görs efter slutförandet av beskattningen är rätt små, och de hänförs ofta till avdrag som personen glömt att deklarera. En del av fallen hänför sig dock till grå ekonomi och inkomster som inte deklarerats.

Fakta: Dessa uppgifter är offentliga och visas i de offentliga beskattningsuppgifterna

- personens namn och födelseår samt landskap

- de beskattningsbara förvärvsinkomsterna och kapitalinkomsterna vid

- statsbeskattningen

- den beskattningsbara inkomsten vid kommunalbeskattningen

- inkomstskatten

- kommunalskatten

- det sammanlagda beloppet av debiterade skatter och avgifter

- det sammanlagda beloppet av förskottsinnehållningar

- det belopp som ska betalas eller återbäras i skatteuppbörden, det vill säga kvarskatten eller skatteåterbäringen