När du loggar in i MinSkatt 14.4 eller senare får du tillgång till Suomi.fi-meddelanden. Skatteposten kommer därefter endast elektroniskt till MinSkatt. Läs mer om ändringen.

12A Utredning av avskrivningar som inte dragits av i beskattningen, blankettanvisning

Ett samfund ska alltid fylla i blankett 12A när det har avskrivningar som inte har dragits av i beskattningen eller då det använder en sådan avskrivning (s.k. hyllavskrivning). Oavdragna avskrivningar uppstår när avskrivningarna i bokföringen är större än avskrivningarna i beskattningen. En avskrivning i bokföringen uppstår av det sammanlagda beloppet av avskrivningarna enligt plan och förändringen av avskrivningsdifferensen. Samfundet kan senare använda de avskrivningar som har uppstått under tidigare skatteår och som inte har dragits av i beskattningen inom de gränser för maximiavskrivningar som föreskrivs i näringsskattelagen.

Anläggningstillgång vars avskrivning inte har dragits av i beskattningen

- Ange här beloppet av de anläggningstillgångar vars avskrivning

- du inte dragit av i beskattningen tidigare men som du vill dra av i beskattningen under skatteåret (användning av hyllavskrivning) eller

- du inte vill dra av i beskattningen under skatteåret, även om du gjort en avskrivning i bokföringen (bildande av hyllavskrivning).

- Gruppera anläggningstillgångarna på samma sätt som på blankett 62.

Skatteår för vilket avskrivning inte har dragits av

-

Ange det skatteår för vilket avskrivning inte har dragits av för första gången (år då hyllavskrivningen bildats).

-

Om samfundet har icke-avdragna avskrivningar från flera år, ska du ange varje år och egendomspost på en separat rad.

Avskrivning som inte dragits av vid beskattningen i början av skatteåret

- Avskrivning som vid ingången av skatteåret finns kvar i beskattningen.

- Fyll i en egen rad på blanketten för varje sådant år då icke-avdragen avskrivning har uppstått.

- Ange hur mycket icke-avdragna avskrivningar för respektive år och egendomspost samfundet har kvar i beskattningen vid ingången av skatteåret.

- Kolumnen lämnas tom för det år då hyllavskrivningen bildas.

Beloppet av avskrivningar som inte dragits av i beskattningen och som används under skatteåret

- Avskrivning som samfundet inte dragit av under tidigare skatteår och som samfundet vill dra av i beskattningen i år.

- Observera att beloppet som dras av under skatteåret också ska ingå i punkten Normal avskrivning på blankett 62 under motsvarande grupp av anläggningstillgångar.

- Kolumnen lämnas tom för det år då hyllavskrivningen bildas.

Återstående avskrivning som vid skatteårets utgång inte dragits av i beskattningen

- Det belopp som återstår i beskattningen av avskrivningarna för respektive år vid utgången av skatteåret.

- Ange på en separat rad en eventuell ny icke-avdragen avskrivning som uppstått under skatteåret (s.k. hyllavskrivning).

Sammanlagt

- Ange det sammanlagda beloppet av icke-avdragna avskrivningar i beskattningen i början av räkenskapsperioden i blankettens nedre kant på raden Oavdraget sammanlagt vid skatteårets ingång.

- Ange det sammanlagda beloppet av hyllavskrivningar som ska dras av under skatteåret i punkten Använts sammanlagt under skatteåret. Hos aktiebolag och andelslag ska beloppet ingå i den avdragbara andelen av avskrivningar i uträkningen av inkomstskatt på blankett 6B i punkten 3 Avskrivningar och nedskrivningar på anläggningstillgångar (i delen 7 Kostnader i näringsverksamheten). Avskrivningarna inom jordbruket ska anges på blankett 7M. Allmännyttiga aktiebolag deklarerar på blankett 7A de avskrivningar som ingår i förvärvskällan för övrig verksamhet.

- Ange i punkten Oavdraget sammanlagt vid skatteårets utgång hur mycket icke-avdragna avskrivningar från olika år samfundet har kvar vid skatteårets utgång.

- Kontrollera att alla de poster som samfundet vill dra av som skatteårets hyllavskrivningar (alla poster i punkten Använts sammanlagt under skatteåret) har räknats med också i respektive kolumn för grupp av anläggningstillgångar på blankett 62.

En hyllavskrivning i slutet av skatteåret ökar det återstående värdet av tillgångarna i Uträkningen av förmögenhet (i förhållande till värdet i bokföringen).

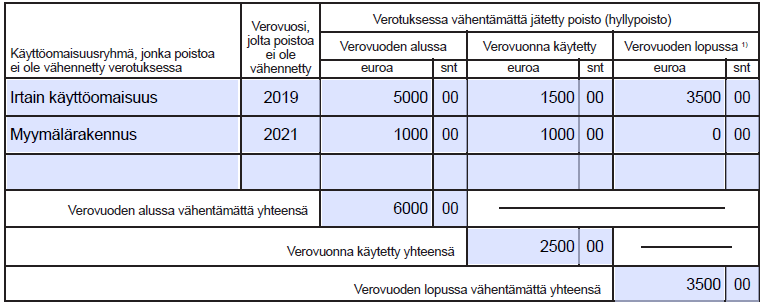

Exempel

Skatteår 2021: Bolaget har 10 000 euro i hyllavskrivningar som uppstått under tidigare år för lösa anläggningstillgångar. Under skatteåret använder bolaget 5 000 euro av hyllavskrivningarna. Dessutom utelämnar bolaget i beskattningen 1 000 euro av en avskrivning som gjorts i bokföringen för en butiksbyggnad.

Ett exempel på hur man fyller i formuläret:

När en viss hyllavskrivning har använts i sin helhet, framgår det så att den avskrivning som inte dragits av i beskattningen uppvisar noll vid skatteårets utgång.

När bolaget igen bildar en ny hyllavskrivning, har det oavdragen avskrivning i beskattningen endast vid skatteårets utgång.

Om hyllavskrivningarnas läge inte ändras till någon del, behöver samfundet inte lämna blankett 12A.

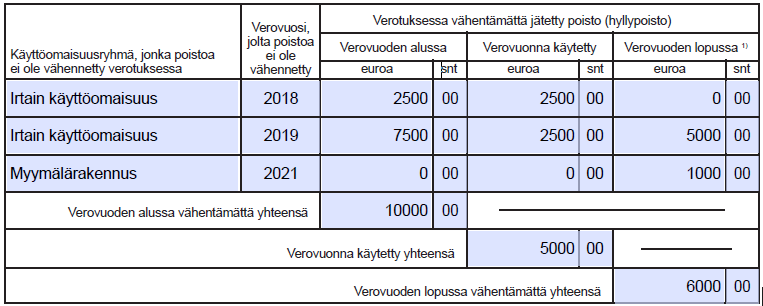

Exemplet fortsätter

Det föregående exemplet fortsätter så att bolaget använder hyllavskrivningarna, varför det måste lämna blankett 12A igen.

Av den hyllavskrivning som bolaget bildade för skatteåret 2019 återstår det 5 000,00 euro under skatteåret 2021 och nu vill bolaget använda 1 500,00 euro av den. Dessutom vill bolaget använda hela den hyllavskrivning på 1 000 euro för butiksbyggnaden som det bildade under skatteåret 2021.

Ett exempel på hur man fyller i formuläret