Kun kirjaudut OmaVeroon, saat veropostisi jatkossa vain sähköisesti. Lue lisää muutoksesta.

Kiinteistöveroilmoitus (lomake 3743) – täyttöohje

Kiinteistöveroilmoituksella voit täydentää tai korjata kiinteistöverotuspäätöksen perusteena olevia tietoja.

Voit antaa tiedot joko OmaVerossa tai tällä lomakkeella. Lomakkeen ja lisätietoa saat lomakesivulta. Palautusosoite on merkitty lomakkeen etusivulle.

Jos ilmoitat useamman kuin yhden kiinteistön, maapohjan tai rakennuksen tietoja, täytä niistä jokaisesta oma lomake.

Huomaa, että täyttämäsi tiedot luetaan optisesti ja vain lomakkeen täyttökentissä oleva teksti käsitellään. Älä kirjoita tietoja esimerkiksi lomakkeen reunoille, sillä tällainen tieto ei tule perille.

Jos kiinteistöllä on monta omistajaa

Jos omistat kiinteistön, maapohjan tai rakennuksen yhdessä puolisosi kanssa tai molemmilla on hallintaoikeus, riittää että täytätte vain yhden lomakkeen jommankumman puolison nimissä.

Huomaa kuitenkin, että avopuolisoa ei yleensä verotuksessa katsota puolisoksi. Yhteinen ilmoitus avopuolison kanssa riittää vain, jos olette aiemmin olleet naimisissa tai teillä on tai on ollut yhteinen lapsi.

Jos kiinteistöllä, maapohjalla tai rakennuksella on myös muita omistajia, heidän on ilmoitettava tiedot omilla lomakkeillaan.

Sisällysluettelo

1 Henkilötiedot ja verovuosi

2 Kiinteistön tunnistetiedot

3 Kiinteistön omistus ja hallinta 1. tammikuuta kuluvana vuonna

4 Maapohja

4.1 Tunniste- ja ominaisuustiedot

4.2 Maatilamaan pinta-alatietojen ilmoittaminen

5 Rakennus

5.1 Rakennuksen tunnistetiedot

5.2 Rakennus on poistettava

5.3 Rakennuksen omistus ja hallinta 1. tammikuuta kuluvana vuonna

5.4 Rakennuksen keskeneräisyys ja valmistuminen

5.5 Rakennuksen laajennus

5.6 Rakennuksen käyttötarkoitus

5.7 Rakennustyyppi ja rakennuksen ominaisuudet

5.8 Perusparannukset ja muut huomattavat korjaustoimenpiteet

6 Lisätietoja

7 Kiinteistöveron oikaisuvaatimus kiinteistöverotuksen päättymisen jälkeen

1 Henkilötiedot ja verovuosi

Täytä tämä osa aina. Täytä henkilötunnus tai Y-tunnus sekä verovuosi myös lomakkeen muille sivuille.

Nimi ja henkilötunnus tai Y-tunnus

Kiinteistöveroilmoituksen antajan nimi ja henkilötunnus tai Y-tunnus.

Verovuosi

Se verovuosi, jonka tietoja ilmoitat. Verovuoden näet kiinteistöverotuspäätöksen etusivulta.

Kiinteistöverotuksessa verovuosi on vuosi, jolta kiinteistövero määrätään maksettavaksi. Kiinteistövero määrätään sille, joka omistaa kiinteistön tai on omistajan veroinen haltija verovuoden alussa eli 1. tammikuuta (katso tarkemmin täyttöohjeen osa 3. Kiinteistöverotuksessa verotusarvo määritellään edellisen kalenterivuoden viimeisen päivän tilanteen mukaan. Tämä verotusarvo lasketaan vuoden viimeisen päivän (31.12.) tilanteen perusteella.

Esimerkki: Jos omistat kiinteistön 1.1.2020, saat keväällä 2020 verovuoden 2020 kiinteistöverotuspäätöksen. Se perustuu kiinteistön verotusarvoon 31.12.2019.

2 Kiinteistön tunnistetiedot

Täytä tämä osa aina.

Kiinteistötunnus

Sen kiinteistön kiinteistötunnus, jonka tietoja ilmoitat. Kiinteistötunnus on neliosainen numerosarja, esimerkiksi 092-416-0011-0123. Kiinteistötunnuksen näet esimerkiksi kiinteistöverotuspäätöksestä, lainhuutotodistuksesta tai kauppakirjasta.

Määräalatunnus

Jos ilmoitat muutoksia erottamattoman määräalan tietoihin, ilmoita tässä lisäksi kiinteistötunnuksen lopussa oleva määräalan tunniste. Se on muotoa M0000. Erottamattoman määräalan kiinteistötunnus on viisiosainen numerosarja, esimerkiksi 092-416-0011-0123-M0601.

3 Kiinteistön omistus ja hallinta 1. tammikuuta kuluvana vuonna

Tässä osassa voit korjata kiinteistön omistuksen ja hallinnan tietoja. Ilmoita tässä, jos kiinteistöverotuspäätöksessä ei ole otettu huomioon, että olet ennen kuluvan vuoden tammikuun 1. päivää esimerkiksi

- ostanut kiinteistön

- saanut kiinteistön perintönä, lahjana tai muulla vastaavalla tavalla

- luovuttanut kiinteistön.

Kiinteistövero määrätään sille, joka on kiinteistön omistaja tai omistajan veroinen haltija verovuoden alussa (1. tammikuuta). Omistajan veroisella haltijalla tarkoitetaan henkilöä, jolla on vastikkeeton hallintaoikeus kiinteistöön. Tällainen hallintaoikeus syntyy esimerkiksi silloin, kun kiinteistö lahjoitetaan ja lahjoittaja pidättää kiinteistön hallintaoikeuden itselleen. Lue lisää hallintaoikeudesta.

Jos kiinteistö on myyty verovuoden aikana, kiinteistövero määrätään koko vuodelta myyjälle. Joskus myyjä ja ostaja saattavat kauppakirjassa sopia kiinteistöveron jakamisesta, mutta tämä ei vaikuta kiinteistöveron määräämiseen. Verohallinto ei siis jaa kiinteistöveroa myyjän ja ostajan kesken kauppakirjan perusteella.

Huomaa, että verovuoden aikana tapahtuneet kiinteistötietojen muutokset eivät vaikuta vielä saman vuoden kiinteistöveroon.

Esimerkki: Matti omistaa kiinteistön verovuoden 2020 alkaessa (1.1.2020). Matti myy kiinteistön helmikuussa 2020. Kauppa ei vaikuta Matin kiinteistöveroon vuonna 2020. Hänen ei tarvitse antaa kiinteistöveroilmoitusta omistuksenvaihdoksen vuoksi vuonna 2020, sillä muutos vaikuttaa vasta vuoden 2021 kiinteistöveroon.

Millainen omistus- tai hallintaoikeus sinulla on kiinteistöön?

Merkitse tähän, millainen omistus- tai hallintaoikeus sinulla on kiinteistöön. Ilmoita myös, jos omistus-, hallinta- tai vuokraoikeus on päättynyt. Täytä tämä kohta myös silloin, kun osuutesi kiinteistöstä on muuttunut.

- Omistus- ja hallintaoikeus

- Useimmiten kiinteistön omistajalla on omistus- ja hallintaoikeus kiinteistöön. Valitse tämä vaihtoehto, jos sinulla on molemmat oikeudet.

- Kiinteistöverotukseen vaikuttava hallintaoikeus voi olla muulla kuin kiinteistön omistajalla vain, jos hallintaoikeudesta on määrätty lahjakirjassa tai testamentissa. Lisäksi leski voi pidättää hallintaoikeuden kiinteistöön, joka on ollut puolisoiden yhteinen koti.

- Jos kiinteistöön on pidätetty hallintaoikeus kaupan yhteydessä, sillä ei ole vaikutusta kiinteistöverotukseen, vaan ostaja on kiinteistöverovelvollinen.

- Vain omistusoikeus (hallintaoikeus pidätetty toiselle)

- Valitse tämä vaihtoehto, jos sinulla on kiinteistöön pelkästään omistusoikeus mutta ei hallintaoikeutta. Näin on esimerkiksi silloin, kun olet saanut kiinteistön lahjana tai testamentilla, mutta kiinteistön hallintaoikeus on lahjakirjassa tai testamentissa pidätetty lahjoittajalle tai jollekin toiselle. Myös leski on voinut pidättää hallintaoikeuden kiinteistöön, joka on ollut puolisoiden yhteinen koti.

Esimerkki 1: Anja lahjoittaa kiinteistön Villelle 15.2.2019, mutta lahjan yhteydessä Anja pidättää itselleen elinikäisen hallintaoikeuden kiinteistöön. Anjalla on kiinteistön hallintaoikeus ja Villellä omistusoikeus. Anja on edelleen kiinteistöverovelvollinen tästä kiinteistöstä.

Esimerkki 2: Anja lahjoittaa kiinteistön Villelle 15.2.2019, mutta samalla hän lahjoittaa kiinteistön elinikäisen hallintaoikeuden Veeralle. Silloin Villellä on kiinteistön omistusoikeus ja Veeralla hallintaoikeus. Jos Ville saa keväällä 2020 kiinteistöverotuspäätöksen, jonka tietojen mukaan hänellä on omistus- ja hallintaoikeus, Villen pitää itse täyttää kiinteistöveroilmoitus ja ilmoittaa tässä kohdassa, että hänellä on vain omistusoikeus. Myös Veeran pitää täyttää kiinteistöveroilmoitus, katso esimerkki 4.

Esimerkki 3: Pirkko ja Pertti olivat aviopari ja omistivat puoliksi omakotitalokiinteistön. Kiinteistö oli heidän yhteinen kotinsa. Pertin kuoltua Pirkko pidätti itselleen hallintaoikeuden kiinteistöön. Kiinteistön omistusoikeus jakautuu Pirkolle (1/2) ja Pertin kuolinpesälle (1/2). Kiinteistön hallintaoikeus on kokonaan Pirkolla (1/1). Pirkko on siis yksin kiinteistöverovelvollinen koko kiinteistöstä.

- Vain hallintaoikeus

- Valitse tämä vaihtoehto, jos sinulla on hallintaoikeus mutta ei omistusoikeutta. Näin on esimerkiksi silloin, kun kiinteistön hallintaoikeus on pidätetty lahjakirjalla tai testamentilla tai kun leski käyttää hallintaoikeutta kiinteistöön, joka on ollut puolisoiden yhteinen koti.

Esimerkki 4: Anja on lahjoittanut kiinteistön Villelle 15.4.2019 ja pidättänyt elinikäisen hallintaoikeuden Veeralle. Villellä on siis kiinteistön omistusoikeus ja Veeralla hallintaoikeus. Jos Veera ei keväällä 2020 saa kiinteistöverotuspäätöstä tai hänen kiinteistöverotuspäätöksestään puuttuu tämä kiinteistö, Veeran pitää täyttää kiinteistöveroilmoitus ja ilmoittaa tässä kohdassa, että hänellä on hallintaoikeus kiinteistöön. Myös Villen pitää täyttää kiinteistöveroilmoitus, katso esimerkki 3.

- Vuokraoikeus (ei omistusoikeutta maapohjaan)

- Valitse tämä vaihtoehto, jos olet ostanut tai muuten saanut omistukseesi tai hallintaasi rakennuksen, joka on toisen omistamalla maapohjalla (esim. vuokratontilla), eikä kiinteistö näy kiinteistöverotuspäätöksessäsi. Ilmoita rakennuksen tiedot osassa 5 (Rakennus). Jos kiinteistöllä on useita rakennuksia, täytä jokaisesta oma lomakkeensa tai tee ilmoitus OmaVerossa. Osaa 4 (Maapohja) ei tarvitse täyttää, koska maapohjan omistaja on maapohjasta verovelvollinen.

- Ei enää omistus- tai hallintaoikeutta kiinteistöön

- Valitse tämä vaihtoehto, jos kiinteistö näkyy edelleen verotuspäätöksessä, vaikka olet esimerkiksi myynyt kiinteistön ennen verovuoden tammikuun 1. päivää. Valitse vaihtoehto myös silloin, jos sinulla ei muusta syystä ole enää ollut omistus- eikä hallintaoikeutta kiinteistöön verovuoden alussa.

- Ei enää vuokraoikeutta (vuokraoikeus rakennuksineen luovutettu)

- Valitse tämä vaihtoehto, jos olet luovuttanut verotuspäätöksellä edelleen näkyvät rakennukset, jotka sijaitsevat vuokratontilla tai muuten toisen omistamalla maapohjalla. Jos olet luovuttanut vuokraoikeuden rakennuksineen, sinun ei tarvitse ilmoittaa erikseen rakennusten luovuttamista lomakkeen osassa 5 (Rakennus).

Osuutesi kiinteistöstä 1. tammikuuta (esim. ½)

Ilmoita tässä omistusosuutesi kiinteistöstä, jos osuutesi on muuttunut. Ilmoita lisäksi puolisosi omistama osuus sekä kiinteistön muut omistajat kohdassa 6 (Lisätietoja).

Jos et enää omista kiinteistöstä mitään osuutta, ilmoita osuudeksi 0/0. Jos sinulla on sekä omistus- että hallintaoikeus kiinteistöön mutta ne ovat eri suuruiset, ilmoita tässä hallintaoikeuden osuus. Ilmoita lisäksi omistusoikeuden osuus lomakkeen osassa 6 (Lisätietoja).

Päivä, jona omistus- tai hallintaoikeus muuttui

Ilmoita tässä, minä päivänä omistus tai hallinta on muuttunut.

Miten muutos on tapahtunut?

Merkitse tähän kohtaan, miten olet saanut tai luovuttanut kiinteistön. Jos merkitset vaihtoehdoksi Muu tapa, ilmoita muutoksesta tarkemmin osassa 6 (Lisätietoja).

4 Maapohja

- Jos ilmoitat useamman kuin yhden maapohjan tietoja, täytä jokaisesta maapohjasta oma lomake.

- Jos korjaat kiinteistöverotuspäätöksessä olevan maapohjan tietoja, täytä aina osa 2 (Kiinteistön tunnistetiedot) sekä lisäksi seuraavista kohdista vain ne tiedot, joita korjaat:

- 4.1 Tunniste- ja ominaisuustiedot

- 4.2 Maatilamaan pinta-alatietojen ilmoittaminen.

- Jos maapohja tai kiinteistö puuttuu kokonaan kiinteistöverotuspäätöksestä, täytä vähintään seuraavat kohdat:

- 2 Kiinteistön tunnistetiedot

- 4.1 Tunniste- ja ominaisuustiedot

- Pinta-ala

- Maapohjan rantaan rajoittuminen tai rantaoikeus

- Kaava.

4.1 Tunniste- ja ominaisuustiedot

Täytä tämä osa aina, kun ilmoitat muutoksia maapohjan tietoihin – joko korjaat maapohjan tietoja tai ilmoitat sellaisen maapohjan, joka puuttuu kiinteistöverotuspäätöksestä. Puuttuva maapohja voi olla esimerkiksi maatilan asuinrakennuksen, maatalouden tuotantorakennuksen tai vapaa-ajan asunnon rakennuspaikka.

Valitse ensin, korjaatko kiinteistöverotuspäätöksessä olevan maapohjan tietoja vai ilmoitatko puuttuvan maapohjan tai kiinteistön. Jos korjaat maapohjan tietoja, ilmoita maapohjan numero. Näet sen kiinteistöverotuspäätöksestä.

Pinta-ala

Ilmoita pinta-ala neliömetreinä.

Rakennusoikeus

Ilmoita rakennusoikeuden määrä kerrosneliömetreinä. Jos ilmoitat puuttuvan maapohjan eikä rakennusoikeus ole tiedossasi, voit jättää kohdan tyhjäksi.

Maapohjan rantaan rajoittuminen tai rantaoikeus

Valitse sopiva vaihtoehto:

- Rajoittuu rantaan tai vesijättöön

Maapohja rajoittuu rantaan tai vesijättöön yli 10 metrin matkalta. Sillä ei ole merkitystä, kuka vesijätön omistaa. - Ei rajoitu rantaan tai vesijättöön

Maapohja ei rajoitu rantaan tai vesijättöön tai rajoittuu sellaiseen enintään 10 metrin matkalta. - Rantaoikeus

Kiinteistön maapohja ei rajoitu omaan rantaan tai vesijättöön, mutta kiinteistöllä on rantaoikeus.

Kaava

Valitse sopiva vaihtoehto:

- Asemakaava

Maapohja on asemakaavan alueella. - Ranta-asemakaava

Maapohja on ranta-asemakaavan alueella. - Ei asemakaavaa

Maapohja ei ole asemakaavan eikä ranta-asemakaavan alueella.

Kiinteistöllä on maa-aineksen ottoalue

Valitse tämä vaihtoehto, kun ilmoitat maa-aineksen ottoaluetta koskevia tietoja. Maa-aineksen ottoalueella tarkoitetaan kiven-, soran-, saven- tai turpeenottopaikkaa, jota käytetään muuhun kuin maa- tai metsätalouden omiin tarpeisiin.

Jos maa-aineksen ottoalueesta on jo tietoja kiinteistöverotuspäätöksessä, valitse "Korjaan kiinteistöverotuspäätöksen merkityn maapohjan tietoja" ja täytä kohta "Maapohjan numero kiinteistöverotuspäätöksestä". Jos maa-aineksen ottoalue puuttuu kiinteistöverotuspäätöksestä kokonaan, valitse "Ilmoitan puuttuvan maapohjan". Merkitse molemmissa tapauksissa rasti kohtaan "Kiinteistöllä on maa-aineksen ottoalue". Ilmoita korjattavat tiedot tai puuttuvan maapohjan tiedot (mm. maa-aineksen ottoalueen arvo) Lisätietoja-kohdassa lomakkeen lopussa. Jos maa-aineksen otto on päättynyt, ilmoita lisätiedoissa tämä tieto ja luvan päättymispäivä.

Lisätietoa maa-aineksen ottoalueista ja niiden arvostamisesta

4.2 Maatilamaan pinta-alatietojen ilmoittaminen

Täytä tämä osa, jos korjaat maatilamaan pinta-alatietoja tai ilmoitat puuttuvan kiinteistön, jolla on maatilamaata. Maatalousmaan, metsämaan ja muun maatilatalouden maan (joutomaan) pinta-alatietoja ei ole kiinteistöverotuspäätöksessä. Ne ovat esitäytetyn veroilmoituksen Varat-kohdassa.

- Ilmoita maatalousmaan, metsämaan ja muun maatilatalouden maan (joutomaan) pinta-ala hehtaareina. Voit ilmoittaa tiedon enintään neljän desimaalin (eli yhden neliömetrin) tarkkuudella, esimerkiksi 1,5000 ha.

- Laske salaojitetun maatalousmaan pinta-ala mukaan maatalousmaan pinta-alaan, mutta ilmoita salaojitettu osuus myös omassa kohdassaan.

- Ilmoita maa- tai metsätalouden tuotantorakennuksen rakennuspaikan pinta-ala neliömetreinä (m²).

- Maankäyttö voi muuttua esimerkiksi pellon metsityksen, kaavoituksen, luonnonsuojelualueen perustamisen tai metsätalouden ympäristötukisopimuksen takia. Anna tarvittaessa selvitys muutoksista kohdassa 6 (Lisätietoja).

Tarkempaa tietoa kiinteistöjen maapohjien veronalaisuudesta: Maatalous- ja metsämaan verovapaus kiinteistöverotuksessa

Jos ilmoitat muutoksia vain maatalousmaan, metsämaan ja muun maatilatalouden maan (joutomaan) tietoihin, et saa uutta kiinteistöverotuspäätöstä. Näet muutokset esitäytetystä veroilmoituksesta seuraavana vuonna. Maa- ja metsätalouden tuotantorakennusten rakennuspaikkojen muutokset näet kiinteistöverotuspäätöksestä.

5 Rakennus

Jos ilmoitat useamman kuin yhden rakennuksen tietoja, täytä jokaisesta rakennuksesta oma lomake.

Kun korjaat kiinteistöverotuspäätöksessä olevan rakennuksen tietoja, täytä osa 5.1 (Rakennuksen tunnistetiedot) ja lisäksi vain ne kohdat, joiden tietoa korjaat.

Kun ilmoitat kiinteistöverotuspäätöksestä puuttuvan rakennuksen, täytä ainakin seuraavat kohdat:

- 5.1 Rakennuksen tunnistetiedot

- Pysyvä rakennustunnus, jos se on tiedossasi

- 5.3 Rakennuksen omistus ja hallinta 1. tammikuuta kuluvana vuonna

- Osuutesi rakennuksesta 1. tammikuuta

- 5.4 Rakennuksen keskeneräisyys ja valmistuminen

- Rakentamisen aloittamispäivä

- Rakennuksen valmistumispäivä

- Keskeneräisen rakennuksen valmiusaste 31. joulukuuta edellisenä vuonna

- 5.6 Rakennuksen käyttötarkoitus

- Rakennustyypin mukaiset tarkemmat tiedot kohdassa 5.7 (Rakennustyyppi ja rakennuksen ominaisuudet)

- Kokonaisala ulkomittojen mukaan.

Kun ilmoitat valmiusasteen rakennukselle tai rakennuksen osalle, joka on jo mukana kiinteistöverotuspäätöksessä, täytä vain kohdat 5.1 ja 5.4.

5.1 Rakennuksen tunnistetiedot

Täytä tämä osa aina, kun ilmoitat muutoksia rakennuksen tietoihin tai ilmoitat kiinteistöverotuspäätöksestä puuttuvan rakennuksen.

Valitse ensin, korjaatko kiinteistöverotuspäätöksellä olevan rakennuksen tietoja vai ilmoitatko puuttuvan rakennuksen. Jos korjaat rakennuksen tietoja, ilmoita, mikä on korjattavan rakennuksen numero kiinteistöverotuspäätöksessä. Jos rakennus koostuu useasta osasta ja korjaat vain tiettyyn osaan liittyvää tietoa (esimerkiksi rakennuksen laajennusosan pinta-alaa), ilmoita myös rakennuksen osan numero. Senkin näet kiinteistöverotuspäätöksestä.

Pysyvä rakennustunnus

Jos ilmoitat kiinteistöveropäätöksestä puuttuvan rakennuksen, täytä tähän sen pysyvä rakennustunnus. Ilmoita pysyvä rakennustunnus myös, jos rakennus on mukana kiinteistöverotuspäätöksessä mutta tunnus puuttuu tai se on virheellinen. Jos et tiedä pysyvää rakennustunnusta, voit kuitenkin jättää kohdan tyhjäksi.

Pysyvä rakennustunnus (VTJ-PRT) on tunnus, jonka Digi- ja väestötietovirasto antaa jokaiselle rakennukselle ja uudisrakennushankkeelle. Pysyvää rakennustunnusta hyödynnetään ensisijaisena tunnistetietona eri viranomaisrekisterien välillä. Pysyvä rakennustunnus on muotoa 100012345A.

5.2 Rakennus on poistettava

Täytä tämä osa, jos kiinteistöverotuspäätöksessä on rakennus, joka ei todellisuudessa kuulu kiinteistöön tai joka on esimerkiksi purettu. Muista täyttää myös osan 5.1 kohta Rakennuksen numero.

Rakennus on purettu tai tuhoutunut

Valitse tämä vaihtoehto, jos rakennus on purettu tai muuten kokonaan tuhoutunut ennen verovuoden tammikuun 1. päivää. Merkitse myös purku- tai tuhoutumispäivä. Ilmoita myös erikseen kunnan rakennusvalvontaan, että rakennus on purettu tai tuhoutunut.

Rakennuksen tiedot pitää poistaa muun syyn takia

Valitse tämä vaihtoehto, jos rakennus täytyy poistaa kiinteistöverotuksen tiedoista muun syyn takia. Kirjoita lisäksi syy ja perustelut osaan 6 (Lisätietoja).

5.3 Rakennuksen omistus ja hallinta 1. tammikuuta kuluvana vuonna

Täytä koko tämä osa, jos korjaat jonkin kiinteistöverotuspäätöksessä olevan rakennuksen tietoja. Jos ilmoitat puuttuvan rakennuksen, täytä ainakin kohta "Osuutesi rakennuksesta 1. tammikuuta".

Jos korjaat koko kiinteistön (ei siis vain yksittäisen rakennuksen) omistukseen tai hallintaan liittyvää tietoa, tätä osaa ei tarvitse täyttää. Ilmoita tarvittavat tiedot silloin lomakkeen osassa 3 (Kiinteistön omistus ja hallinta 1. tammikuuta kuluvana vuonna).

Tarvittaessa voit kirjoittaa lisätietoja osaan 6 (Lisätietoja).

Millainen omistus- tai hallintaoikeus sinulla on rakennukseen?

Valitse tässä kohdassa, millainen omistus- tai hallintaoikeus sinulla on rakennukseen. Ilmoita myös, jos omistus- tai hallintaoikeus on päättynyt. Täytä tämä kohta myös silloin, kun osuutesi rakennuksesta on muuttunut.

Omistus- ja hallintaoikeus

- Useimmiten rakennuksen omistajalla on omistus- ja hallintaoikeus rakennukseen. Valitse tämä kohta, jos sinulla on molemmat oikeudet.

- Kiinteistöverotukseen vaikuttava hallintaoikeus voi olla muulla kuin rakennuksen omistajalla vain, jos hallintaoikeudesta on määrätty lahjakirjassa tai testamentissa. Lisäksi leski voi pidättää hallintaoikeuden kiinteistöön, joka on ollut puolisoiden yhteinen koti.

- Jos rakennukseen on pidätetty hallintaoikeus kaupan yhteydessä, sillä ei ole vaikutusta kiinteistöverotukseen.

Vain omistusoikeus (hallintaoikeus pidätetty toiselle)

- Valitse tämä vaihtoehto, jos sinulla on vain omistusoikeus mutta ei hallintaoikeutta. Näin on esimerkiksi silloin, kun olet saanut rakennuksen lahjana tai testamentilla, mutta rakennuksen hallintaoikeus on lahjakirjassa tai testamentissa pidätetty lahjoittajalle tai jollekin toiselle. Myös leski on voinut pidättää hallintaoikeuden kiinteistöön, joka on ollut puolisoiden yhteinen koti.

- Katso esimerkit täyttöohjeen osasta 3 – samat esimerkit soveltuvat myös pelkän rakennukseen omistukseen ja hallintaan.

Vain hallintaoikeus

- Valitse tämä vaihtoehto, jos sinulla on hallintaoikeus, mutta ei omistusoikeutta. Näin on esimerkiksi silloin, kun rakennuksen hallintaoikeus on pidätetty lahjakirjalla tai testamentilla tai kun leski on pidättänyt hallintaoikeuden kiinteistöön, joka on ollut puolisoiden yhteinen koti.

- Katso esimerkki täyttöohjeen osasta 3. Esimerkki soveltuu myös pelkän rakennuksen omistukseen ja hallintaan.

Ei enää omistus- tai hallintaoikeutta rakennukseen

- Valitse tämä kohta, jos olet luovuttanut aiemmin omistamasi tai hallitsemasi rakennuksen, eikä sinulla ole ollut omistus- tai hallintaoikeutta rakennukseen 1. tammikuuta.

Osuutesi rakennuksesta 1. tammikuuta (esim. ½)

Ilmoita tässä omistusosuutesi rakennuksesta, jos osuutesi on muuttunut tai osuutesi rakennuksesta ei ole sama kuin osuutesi kiinteistön maapohjasta. Ilmoita osuus murtolukuna. Ilmoita lisäksi puolisosi omistama osuus sekä rakennuksen muut omistajat kohdassa 6 (Lisätietoja).

Päivä, jona omistus tai hallinta muuttui

Ilmoita tässä, minä päivänä omistus tai hallinta muuttui.

Miten muutos on tapahtunut?

Ilmoita tässä kohdassa, millä tavoin olet luovuttanut tai saanut rakennuksen. Tarvittaessa voit kertoa asiasta tarkemmin kohdassa 6 (Lisätietoja).

5.4 Rakennuksen keskeneräisyys ja valmistuminen

Täytä tämä osa, jos ilmoitat kiinteistöverotuspäätöksestä puuttuvan rakennuksen tai korjaat rakennuksen tietoja. Jos ilmoitat puuttuvan rakennuksen tiedot, ilmoita valmistumispäivä. Jos rakennus on ollut keskeneräinen, ilmoita aloittamispäivä ja rakennuksen valmiusaste edeltävän vuoden lopun (31.12.) tilanteen mukaisena.

- Esimerkki: Rakennuksen rakentaminen on aloitettu 15.5.2018 ja rakennus on valmistunut 1.2.2020. Rakennus on siis ollut keskeneräinen 31.12.2019. Jos rakennus puuttuu vuoden 2020 kiinteistöverotuspäätöksestä, ilmoita rakentamisen aloittamispäivä ja rakennuksen valmiusaste 31.12.2019.

- Rakennus on kiinteistöverotuksen kannalta valmistunut silloin, kun rakennukselle on myönnetty käyttöönottolupa.

- Jos asuinrakennuksen kellarikerros, 2. kerros tai ullakkotila on viimeistelemätön mutta rakennukseen on myönnetty käyttöönottolupa, ei rakennusta pidetä kiinteistöverotuksessa keskeneräisenä. Rakennus on siis kiinteistöverotuksen kannalta kokonaan valmis viimeistelyn puutteista huolimatta.

Rakentamisen aloittamispäivä

Ilmoita tässä rakentamisen aloittamispäivä, jos rakennus on ollut keskeneräinen 31.12. verovuotta edeltävänä vuonna. Jos rakennus on ollut valmis, aloittamispäivää ei tarvitse ilmoittaa.

Rakennuksen valmistumispäivä

Ilmoita tässä uudisrakennuksen valmistumispäivä. Jos korjaat vanhan rakennuksen valmistumisvuotta, voit ilmoittaa myös sen tässä kohdassa. Jos et tiedä vanhan rakennuksen tarkkaa valmistumispäivää, ilmoita valmistumispäiväksi valmistumisvuoden viimeinen päivä.

Keskeneräisen rakennuksen valmiusaste 31. joulukuuta edellisenä vuonna

Ilmoita tässä rakennuksen valmiusaste prosentteina. Jos et ilmoita valmiusastetta, Verohallinto arvioi sen rakentamisen aloittamispäivän ja rakennuksen valmistumispäivän perusteella.

Lisätietoa rakennuksen valmiusasteen arvioimisesta.

5.5 Rakennuksen laajennus

Laajennuksen aloittamispäivä

Ilmoita tässä rakentamisen aloittamispäivä, jos laajennus on ollut keskeneräinen 31.12. verovuotta edeltävänä vuonna.

Laajennuksen valmistumispäivä

Ilmoita tässä laajennuksen valmistumispäivä.

Keskeneräisen laajennuksen valmiusaste 31. joulukuuta edellisenä vuonna

Ilmoita tässä laajennuksen valmiusaste prosentteina. Jos et ilmoita valmiusastetta, Verohallinto arvioi sen laajennuksen rakentamisen aloittamispäivän ja laajennuksen valmistumispäivän perusteella.

Laajennuksen kokonaisala

Ilmoita tässä laajennuksen kokonaisala neliömetreinä. Lue ohjeet kokonaisalan laskemiseksi täyttöohjeen osasta 5 (Rakennus) kohdasta 5.7 (Rakennustyyppi ja rakennuksen ominaisuudet).

Laajennuksen tilavuus

Ilmoita tässä rakennuksen laajennuksen tilavuus kuutiometreinä. Laajennuksen tilavuus on ilmoitettava, jos laajennettavan rakennuksen rakennustyyppi on teollisuus- tai varastorakennus, myymälärakennus, toimistorakennus, hotelli tai muu rakennus tai rakennelma.

Lue ohjeet tilavuuden laskemiseksi täyttöohjeen osasta 5 (Rakennus) kohdasta 5.7 (Rakennustyyppi ja rakennuksen ominaisuudet).

Rakennuksen kokonaisala laajennuksen jälkeen

Ilmoita tässä koko rakennuksen kokonaisala ulkomittojen mukaan laskettuna. Ilmoita kokonaisala neliömetreinä.

Rakennuksen tilavuus laajennuksen jälkeen

Ilmoita tässä koko rakennuksen tilavuus kuutiometreinä.

5.6 Rakennuksen käyttötarkoitus

Täytä tämä osa, jos ilmoitat uuden rakennuksen tai korjaat rakennuksen tietoja.

Vakituinen asuinkäyttö tai liittyy siihen

Valitse tämä vaihtoehto, jos vähintään puolet rakennuksen huoneistojen pinta-alasta on vakituisessa asuinkäytössä. Valitse tämä vaihtoehto myös silloin, kun kyseessä on keskeneräinen rakennus, jota on alettu rakentaa pääasiassa vakituiseen asuinkäyttöön.

Myös erillinen talous-, sauna- tai autotallirakennus kuuluu tähän ryhmään, jos siihen liittyvä päärakennus on pääasiassa vakituisessa asuinkäytössä.

Muu asuinkäyttö kuin vakituinen, tai liittyy siihen

Valitse tämä vaihtoehto, jos yli puolta rakennuksen huoneistojen pinta-alasta käytetään pääasiassa muuhun asumiseen kuin vakituiseen asumiseen. Muuta asumista on esimerkiksi vapaa-ajan asuminen. Valitse tämä myös silloin, kun kyseessä on keskeneräinen rakennus, jota on alettu rakentaa pääasiassa muuhun asumiseen kuin vakituiseen asumiseen.

Myös erillinen talous-, sauna- tai autotallirakennus kuuluu tähän ryhmään, jos siihen liittyvää päärakennusta käytetään pääasiassa muuhun asumiseen kuin vakituiseen asumiseen.

Muu kuin asuinkäyttö

Valitse tämä vaihtoehto, jos yli puolet rakennuksen huoneistojen pinta-alasta on muussa kuin asuinkäytössä. Valitse tämä vaihtoehto myös silloin, kun yli puolta rakennuksen huoneistojen pinta-alasta käytetään elinkeinotoimintana harjoitettavaan majoitustoimintaan tai ainoastaan maatalouden yhteydessä harjoitettavaan majoitustoimintaan.

5.7 Rakennustyyppi ja rakennuksen ominaisuudet

Tässä osassa on 8 vaihtoehtoista kokonaisuutta:

- Pientalo

- Vapaa-ajan asunto

- Talousrakennus, autotalli tai sauna

- Teollisuus- ja varastorakennus

- Asuinkerrostalo

- Myymälärakennus

- Toimistorakennus tai hotelli

- Muu rakennus tai rakennelma.

Täytä se kokonaisuus, joka vastaa rakennuksen tyyppiä. Jos et tiedä rakennustyyppiä varmasti, täytä tiedot sen rakennustyypin kohdalle, joka kuvaa rakennusta parhaiten. Kirjoita tarvittaessa oma kuvauksesi rakennuksesta kohtaan 6 (Lisätietoja).

Tämä alakohta on sama kaikissa vaihtoehdoissa:

Kokonaisala ulkomittojen mukaan

Rakennuksen tai sen osan kokonaisala neliömetreinä. Ilmoita kokonaisala neliömetrin tarkkuudella.

Rakennuksen kokonaisala on rakennuksen pinta-ala ulkomittojen mukaan laskettuna. Siihen lasketaan kaikkien kerrosten, kellareiden ja lämpöeristettyjen ullakkohuoneiden pinta-alat. Kokonaisalaan ei kuitenkaan lasketa parvekkeita, katoksia eikä sellaisia tiloja, joiden vapaa korkeus on alle 160 cm. Ullakko ja kuisti lasketaan mukaan kokonaisalaan vain, jos ne ovat lämpöeristettyjä. Rivitalon ja paritalon pinta-alalla tarkoitetaan koko rakennuksen pinta-alaa.

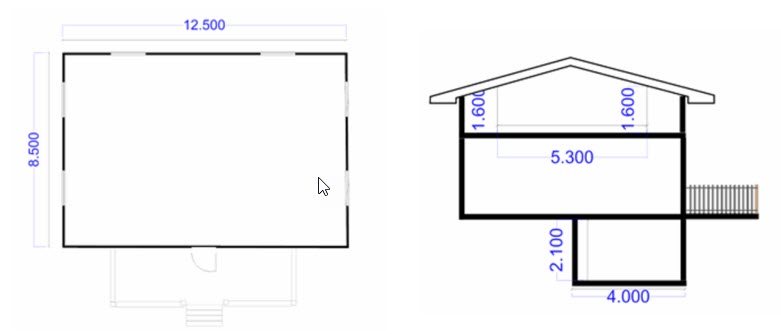

Esimerkki kokonaisalan laskemisesta:

1. kerros: 12,50 m x 8,50 m = 106,25 m²

2. kerros: 12,50 m x 5,30 m = 66,25 m²

Kellari: 12,50 m x 4,00 m = 50,00 m²

Yhteensä: 222,50 m² ≈ 222 m²

Täytä lisäksi oikean rakennustyypin muut tiedot:

Pientalo (omakotitalo, paritalo, rivitalo)

Kantava rakenne

Ilmoita, onko rakennuksen kantava rakenne puu vai kivi tai metalli. Kantava rakenne vaikuttaa rakennuksen ikäalennusprosenttiin yhdessä rakennustyypin kanssa.

Lämmitys

Valitse vaihtoehto Keskuslämmitys, jos rakennuksessa on vesikiertoinen lämmitysjärjestelmä. Sillä ei ole merkitystä, onko lämmönlähteenä esimerkiksi öljy, puu, hiili, kaukolämpö, maalämpö, ilmavesilämpöpumppu, varaava sähkölämmitys vai kiertoilmalämmitys.

Valitse vaihtoehto Muu, jos rakennusta lämmitetään suoraan sähköverkkoon kytketyn lämpöpatterin tai muun vastaavan lämmityslaitteen avulla.

Vapaa-ajan asunto

Vapaa-ajan asunnolla tarkoitetaan rakennusta, joka on rakennettu pääasiassa vapaa-ajan viettoon, esimerkiksi kesämökiksi. Rakennuksen on oltava tavanomainen vapaa-ajan asunto. Jos rakennuksen koko, käyttötapa, rakennustaso tai varustetaso ovat olennaisesti erilaiset kuin tavanomaisessa vapaa-ajan asunnossa, rakennus on kiinteistöverotuksen kannalta pientalo. Rakennus on pientalo esimerkiksi silloin, jos sen koko on vähintään 80 m2, varusteet ovat pientalon tasoa ja asunto soveltuu ympärivuotiseen käyttöön. Ilmoita tällaisen rakennuksen tiedot kiinteistöveroilmoituksen osassa Pientalo. Täytä tiedot osaan Pientalo myös silloin, jos omakotitalo on vapaa-ajan käytössä.

Kokonaisala ulkomittojen mukaan

Lue täyttöohjeen osan 5.7 alusta, miten kokonaisala lasketaan. Laske mukaan kaikki kerrokset, kellarit ja lämpöeristetyt ullakkohuoneet.

Rakennuksen sisäpuolella olevista parvitiloista lasketaan rakennuksen kokonaisalaan se osa, jonka vapaa korkeus on yli 160 cm. Vapaa-ajan asunnon kuistia ei lasketa kokonaisalaan. Merkitse kuistin pinta-ala erikseen kohtaan Kuistin pinta-ala.

Kantava rakenne

Ilmoita, onko rakennuksen kantava rakenne puu vai kivi tai metalli. Kantava rakenne vaikuttaa rakennuksen ikäalennusprosenttiin yhdessä rakennustyypin kanssa.

Kuistin pinta-ala

Ilmoita tässä kuistin pinta-ala neliömetreinä. Kuistilla tarkoitetaan rakennukseen kiinteästi liitettyä katettua tilaa, jonka kautta kuljetaan rakennuksesta ulos. Kuistin on oltava niin suuri, että siinä voi oleskella. Kuistin kaikilla sivuilla ei ole seinää. Kuistin pinta-alaa ei lasketa mukaan rakennuksen kokonaisalaan.

Ilmoita lisäksi, onko rakennuksessa seuraavat varusteet tai ominaisuudet:

- Sähkö

Rakennuksessa on sähkö, jos rakennus on liitetty sähköverkkoon tai rakennukseen johdetaan 230 V:n sähkövirta. Sähköenergian tuotantotavalla ei ole merkitystä. - Vesijohto

Vesijohtona pidetään sellaista rakennukseen kiinteästi asennettu vesijohtojärjestelmää, johon vesi tulee alueellisesta vesijohtoverkosta tai kaivosta (rengas- tai porakaivosta) joko paineella tai pumpulla. - Viemäri

Viemäriksi katsotaan sellainen rakennukseen kiinteästi asennettu viemäröintijärjestelmä, joka päättyy alueelliseen viemäriverkostoon, saostus- tai umpikaivoon tai pienpuhdistamoon. Niin sanottujen harmaiden vesien käsittelyyn tarkoitettu maakuoppa ei ole viemäri. - WC

WC:nä täytyy olla vedellä huuhdeltava ja viemäriin liitetty. Kemiallinen käymälä tai sähköinen kuivakäymälä ei ole WC. - Rakennus on talviasuttava

Rakennus on talviasuttava, jos siinä on lämmitys ja riittävä eristys tai seinävahvuus, jotta rakennuksen lämpötila pysyy lämmitettäessä vähintään +15 celsiusasteessa. Lämmitykseen voidaan käyttää esimerkiksi varaavaa takkaa, kamiinaa tai sähköpattereita. Talviasuttava ei tarkoita samaa kuin vakituiseen asumiseen soveltuva. Rakennuksen ei siis tarvitse soveltua pysyvään asuinkäyttöön. - Rakennuksessa on sauna

Saunan pitää olla rakennuksen kantavien rakenteiden sisäpuolella. Jos sauna on erillinen rakennus, rastita Ei-vaihtoehto. Täytä silloin saunan tiedot erikseen kohtaan Talousrakennus ja valitse sen kohdan vaihtoehdoista Sauna.

Talousrakennus, autotalli tai sauna

Merkitse tähän kohtaan, onko rakennus talousrakennus, autotalli vai sauna.

Jos rakennus on autokatos tai muu katos, älä täytä sen tietoja tähän vaan täytä rakennustyyppi "Muu rakennus tai rakennelma".

Kokonaisala ulkomittojen mukaan

Lue täyttöohjeen osan 5.7. alusta, miten kokonaisala lasketaan.

Kantava rakenne

Ilmoita, onko rakennuksen kantava rakenne puu vai kivi tai metalli. Kantava rakenne vaikuttaa rakennuksen ikäalennusprosenttiin yhdessä rakennustyypin kanssa.

Rakennustapa

Valitse vaihtoehto Lämpöeristetty, jos rakennus on lämpöeristetty sekä muutenkin rakennustavaltaan tarkoitettu pitkäaikaiseen käyttöön. Esimerkiksi sauna katsotaan pitkäaikaiseen käyttöön tarkoitetuksi ja rakennuskustannuksiltaan arvokkaammaksi kuin kevytrakenteinen rakennus.

Valitse vaihtoehto Kevytrakenteinen, jos rakennus on kevytrakenteinen ja lämpöeristämätön.

Teollisuus- ja varastorakennus

Kokonaisala ulkomittojen mukaan

Lue täyttöohjeen osan 5.7. alusta, miten kokonaisala lasketaan.

Tilavuus

Rakennuksen tai sen osan tilavuus kuutiometreinä. Rakennuksen tilavuuteen sisällytetään sekä lämpimät että kylmät tilat ulkomittojen mukaan laskettuina.

Kantava rakenne

Ilmoita, onko rakennuksen kantava rakenne puu vai kivi tai metalli. Kantava rakenne vaikuttaa rakennuksen ikäalennusprosenttiin yhdessä rakennustyypin kanssa.

Kerrosluku (kellari mukaan lukien)

Ilmoita, kuinka monta kerrosta rakennuksessa on. Laske kerroslukuun myös kellarit. Laske ullakkokerros mukaan vain, jos se on lämpöeristetty.

Lämmitys ja vesijohto

Valitse vaihtoehto I, II, III, tai IV sen mukaan, mikä lähinnä vastaa rakennuksen ominaisuuksia. Toimisto- ja sosiaalitilojen pinta-alat lasketaan sisämittojen mukaan.

Ilmastointi ja valaistus

Valitse vaihtoehto I, II tai III sen mukaan, mikä lähinnä vastaa rakennuksen ominaisuuksia. Toimisto- ja sosiaalitilojen pinta-alat lasketaan sisämittojen mukaan.

Asuinkerrostalo

Kokonaisala ulkomittojen mukaan

Lue täyttöohjeen osan 5.7. alusta, miten kokonaisala lasketaan.

Kantava rakenne

Ilmoita, onko rakennuksen kantava rakenne puu vai kivi tai metalli. Kantava rakenne vaikuttaa rakennuksen ikäalennusprosenttiin yhdessä rakennustyypin kanssa.

Kerrosluku (kellari mukaan lukien)

Laske kerroslukuun myös kellarit. Laske ullakkokerros mukaan vain, jos se on lämpöeristetty.

Huoneistojen lukumäärä

Ilmoita, kuinka monta huoneistoa rakennuksessa on.

Rakennuksessa on hissi

Ilmoita, onko rakennuksessa hissi vai ei.

Myymälärakennus

Kokonaisala ulkomittojen mukaan

Lue täyttöohjeen osan 5.7. alusta, miten kokonaisala lasketaan.

Tilavuus

Rakennuksen tai sen osan tilavuus kuutiometreinä. Laske tilavuus ulkomittojen mukaan ja laske siihen sekä lämpimät että kylmät tilat.

Kantava rakenne

Ilmoita, onko rakennuksen kantava rakenne puu vai kivi tai metalli. Kantava rakenne vaikuttaa rakennuksen ikäalennusprosenttiin yhdessä rakennustyypin kanssa.

Kerrosluku (kellari mukaan lukien)

Ilmoita, kuinka monta kerrosta rakennuksessa on. Laske kerroslukuun myös kellarit. Laske ullakkokerros mukaan vain, jos se on lämpöeristetty.

Kellarin pinta-ala

Laske kellarin pinta-ala neliömetreinä. Sillä ei ole merkitystä, millaisessa käytössä kellari on.

Muualla kuin kellarissa olevien varastojen pinta-ala

Jos rakennuksessa on varastotilaa muualla kuin kellarissa, laske yhteen tällaisten muiden varastojen pinta-alat sisämittojen mukaan.

Toimistorakennus tai hotelli

Ilmoita, onko rakennuksen tyyppi toimistorakennus vai hotelli.

Kokonaisala ulkomittojen mukaan

Lue täyttöohjeen osan 5.7. alusta, miten kokonaisala lasketaan.

Tilavuus

Rakennuksen tai sen osan tilavuus kuutiometreinä. Laske tilavuus ulkomittojen mukaan ja laske siihen sekä lämpimät että kylmät tilat.

Kantava rakenne

Ilmoita, onko rakennuksen kantava rakenne puu vai kivi tai metalli. Kantava rakenne vaikuttaa rakennuksen ikäalennusprosenttiin yhdessä rakennustyypin kanssa.

Varaston pinta-ala

Varastotilojen yhteispinta-ala neliömetreinä sisämittojen mukaan laskettuna. Toimistokerroksissa olevia vähäisiä varastotiloja ei lasketa varaston pinta-alaan.

Hissikuilujen pinta-ala

Laske hissikuilun pinta-ala sisämittojen mukaan. Kerro hissikuilun pohjan pinta-ala niiden kerrosten lukumäärällä, joiden läpi hissi kulkee. Jos rakennuksessa on useita hissejä, laske pinta-alat yhteen.

Paikoitustilojen pinta-ala

Rakennuksessa olevien paikoitustilojen pinta-ala neliömetreinä sisämittojen mukaan laskettuna.

Rakennuksen muoto

Valitse vaihtoehto I, II tai III sen mukaan, mikä lähinnä vastaa rakennuksen ominaisuuksia.

Ilmastointi

Valitse vaihtoehto I, II tai III sen mukaan, mikä lähinnä vastaa rakennuksen ominaisuuksia.

Muu rakennus tai rakennelma

Kokonaisala ulkomittojen mukaan

Lue täyttöohjeen osan 5.7. alusta, miten kokonaisala lasketaan

Tilavuus

Rakennuksen tai sen osan tilavuus kuutiometreinä. Laske tilavuus ulkomittojen mukaan ja laske siihen sekä lämpimät että kylmät tilat.

Kantava rakenne

Ilmoita, onko rakennuksen kantava rakenne puu vai kivi tai metalli. Kantava rakenne vaikuttaa rakennuksen ikäalennusprosenttiin yhdessä rakennustyypin kanssa.

Rakennuskustannukset

Ilmoita tässä rakennuksen tai rakennelman rakennuskustannukset.

Jos rakennus tai rakennelma on ollut keskeneräinen 31.12. verovuotta edeltävänä vuonna, ilmoita rakennuskustannukset arvioituna valmiin rakennelman mukaan. Ilmoita silloin myös valmiusasteprosentti osassa 5.4 (Rakennuksen keskeneräisyys ja valmistuminen) kohdassa "Keskeneräisen rakennuksen valmiusaste 31. joulukuuta edellisenä vuonna".

Tarkempi kuvaus rakennuksesta tai rakennelmasta

Kirjoita tähän tarkempi kuvaus siitä, millaisesta rakennuksesta tai rakennelmasta on kyse.

5.8 Perusparannukset ja muut huomattavat korjaustoimenpiteet

Ilmoita, mitä muutoksia rakennukseen on tehty ennen kuluvan vuoden tammikuun 1. päivää. Jos rakennukseen on perusparannuksen yhteydessä lisätty kokonaan uusia varusteita tai ominaisuuksia, ilmoita ne kyseisille ominaisuuksille varatuissa kohdissa. Ilmoita siis esimerkiksi vapaa-ajan asuntoon lisätty viemäröinti osassa 5.7 kohdassa Vapaa-ajan asunto. Tällaista uuden varusteen lisäystä ei tarvitse erikseen ilmoittaa osassa 5.8.

Peruskorjausvuosi

Ilmoita tässä peruskorjauksen vuosi.

Perusparannus- ja korjauskustannukset

Ilmoita tässä verovuotta edeltävänä vuonna (eli kuluvaa vuotta edeltävänä vuonna) toteutuneiden perusparannus- ja korjauskustannusten määrä.

Uudelleen rakentamiseen verrattava muutos

Rastita kohta "Uudelleen rakentamiseen verrattava muutos", jos rakennus on peruskorjattu uutta vastaavaksi. Ilmoita myös rakennuksen kokonaisala peruskorjauksen jälkeen lomakkeen osassa 5.7 (Rakennustyyppi ja rakennuksen ominaisuudet). Jos rakennusta on peruskorjauksen yhteydessä laajennettu, ilmoita laajennuksen tiedot erikseen osassa 5.5.

6 Lisätietoja

Voit kirjoittaa tähän lisätietoja. Voit kirjoittaa tähän esimerkiksi kiinteistön tai rakennuksen omistukseen tai hallintaa liittyvää lisätietoja, selvityksen maankäytön muutoksesta, perustelun rakennuksen poistamiselle tai tarkemman kuvauksen rakennuksesta.

Päivää ja allekirjoita lomake. Ilmoita myös puhelinnumero, josta sinut tavoittaa päivisin.

7 Kiinteistöveron oikaisuvaatimus kiinteistöverotuksen päättymisen jälkeen

Kiinteistöverotuksen päättymispäivän jälkeen voit hakea muutosta kiinteistöverotukseesi verotuksen oikaisulautakunnalta. Kiinteistöverotuksen päättymispäivän näet kiinteistöverotuspäätöksestäsi. Voit tehdä oikaisuvaatimuksen OmaVerossa. Jos teet oikaisuvaatimuksen paperilla, täytä oikaisuvaatimus ja liitä mukaan tämä lomake. Ilmoita lomakkeella verovuodeksi se vuosi, jonka verotukseen vaadit muutosta. Kun lomakkeen muissa kohdissa viitataan tiettyyn päivämäärään, sillä tarkoitetaan päivämäärää ilmoittamaasi verovuoteen verrattuna. Esimerkiksi osa 5.4 (Rakennuksen keskeneräisyys ja valmistuminen): Jos olet ilmoittanut, että haet muutosta verovuoden 2019 verotukseen, tarkoittaa teksti "31. joulukuuta edellisenä vuonna" päivää 31.12.2018.