Kun kirjaudut OmaVeroon, saat veropostisi jatkossa vain sähköisesti. Lue lisää muutoksesta.

Verotulojen kehitys vuonna 2023

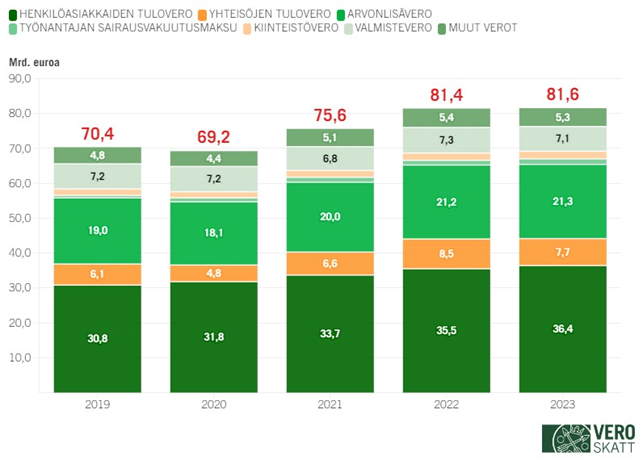

Verohallinto keräsi kalenterivuonna 2023 veroja yhteensä 81,6 miljardia euroa.

Verohallinnon vuonna 2023 keräämien verojen nettokertymät olivat yhteensä 81,56 miljardia euroa, joka oli 0,1 miljardia euroa (+0,1 %) enemmän kuin vuonna 2022. Henkilöasiakkaiden tuloverokertymä nousi 0,9 miljardia euroa (+2,6 %). Arvonlisäverokertymä kasvoi vain niukasti (+ 0,4 %) vuodesta 2022. Yhteisöverokertymä laski vuonna 2023 selkeästi (-9,4 %), mutta on hyvä muistaa, että yhteisöveron kohdalla kalenterivuosikohtaisessa verokertymässä on paljon veronmaksun ajoittumiseen liittyviä sekä muita satunnaismuuttujia, joten vertailukelpoisuuden saamiseksi yhteisöveroa kannattaa tarkastella aina verovuosikohtaisesti.

Kuva 1: Verohallinnon keräämien verojen nettokertymät yhteensä kalenterivuosina 2019–2023, luvut mrd. €. Verohallinnon kertymissä ei ole huomioitu muiden viranomaisten keräämiä veroja. Merkittävin muiden viranomaisten keräämistä veroista on Traficomin keräämä ajoneuvovero. Verohallinnon kertymissä ei ole mukana myöskään veronluonteisia maksuja kuten työttömyys- ja eläkevakuutusmaksuja.

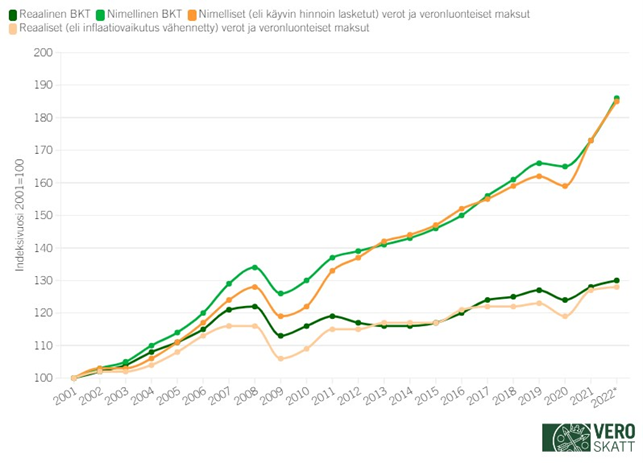

Kuva 2: Verojen ja veronluonteisten maksujen kehitys seuraa isossa kuvassa nimellisen BKT:n kehitystä. Lisäksi myös veromuutokset (kiristyy/kevenee) vaikuttavat. Lukujen lähde: Kansantalouden tilinpito, Tilastokeskus. Indeksivuosi 2001=100.

Henkilöasiakkaiden tulovero

Henkilöasiakkaiden tuloveroa kertyi vuonna 2023 yhteensä 36 420 miljoonaa, joka oli 917 miljoonaa (+2,6 %) enemmän kuin vuonna 2022. Tuloveron euromäärältään merkittävintä verolajia eli palkoista, eläkkeistä ja veronalaisista etuuksista tehtäviä ennakonpidätyksiä kertyi 34 232 miljoonaa, joka oli 1 600 miljoonaa (+4,9 %) enemmän kuin vuotta aiemmin.

Palkansaajat saivat alkuvuoden 2023 aikana aikaisempaa suurempia palkankorotuksia korkean inflaation vuoksi. Myös eläkkeisiin ja etuuksiin tehtiin indeksikorotuksia. Ennakonpidätysten kasvua selittää osaltaan myös työllisyyden paraneminen. Palkansaajien määrä ja palkkasumma eivät kuitenkaan vuonna 2023 kasvaneet enää yhtä nopeasti kuin vuotta aiemmin. Vuoden 2023 lopussa tuoreimmat palkkasumma- ja muut ennakonpidätysten alaisten ansiotulojen ilmoitustiedot olivat marraskuun 2023 verokaudelta. Tammi-marraskuun 2023 ennakonpidätyksen alaiset ansiotulot olivat alustavien tietojen mukaan noin 5,6 prosenttia vuotta aiempaa suuremmat koostuen palkkasumman 4,9 prosentin noususta, eläkkeiden 7,9 prosentin noususta, työttömyysetuuksien 3,0 prosentin noususta sekä muiden veronalaisten sosiaalietuuksien vajaan 5 prosentin noususta. Palkkasumman kasvu hidastui vuodesta 2022, jolloin palkkasumma kasvoi 6,4 prosenttia ja työttömyysetuudet pienenivät peräti 20,6 prosenttia vuodesta 2021. Vuoden 2021 tilanteeseen ja tuloihin vaikuttivat osaltaan vielä korona-rajoitustoimet.

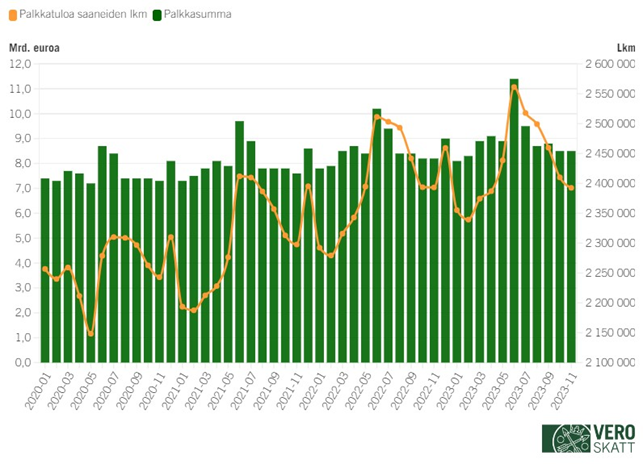

Kuvasta 3 näkee, kuinka kuukausittain palkkatuloa saaneiden lukumäärä ylsi koronan jälkeen ensi kertaa vuotta aiempaa suuremmaksi huhtikuussa 2021 ja siitä eteenpäin vuosikasvu jatkui selkeänä aina 2023 jälkimmäiselle puoliskolle asti. Vuonna 2022 palkkatuloa saaneita oli kuukausittain lähes satatuhatta enemmän kuin vuonna 2021. Vastaavasti tammi-kesäkuussa 2023 palkkatuloa saaneita oli kuukausittain noin 50 tuhatta enemmän kuin tammi-kesäkuussa 2022. Heinä-marraskuussa 2023 palkkatuloja saaneita on ollut enää vain niukasti enemmän kuin heinä-marraskuussa 2022, eli työllisyyden kasvuvauhti on 2023 jälkimmäisellä puoliskolla laantunut.

Kuva 3: Palkkasumman ja palkkatuloa saaneiden kehitys kuukausittain 1/2020–11/2023

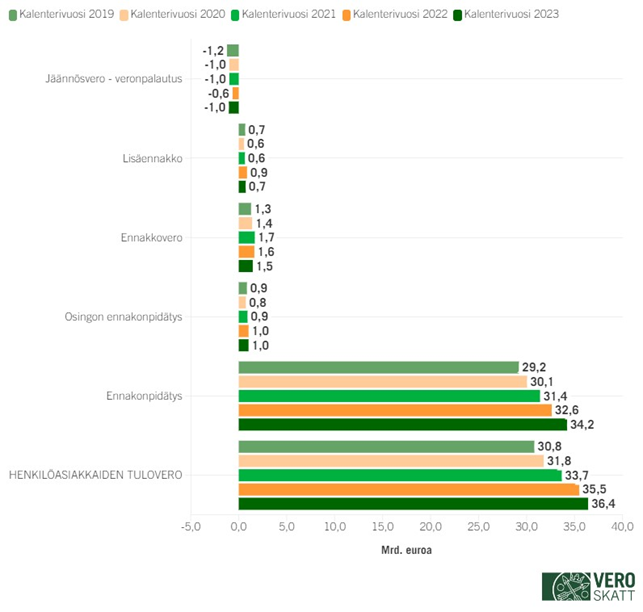

Ennakonpidätyskertymän kasvua lukuun ottamatta vuoden 2023 kertymä pieneni kaikissa muissa tuloveron verolajeissa (kts. kuva 4). Ennakonpidätyksissä ja osinkojen ennakonpidätyksissä vuoden 2023 kertymät ovat pääosin verovuotta 2023 koskevia. Vuonna 2023 maksetut lisäennakot, jäännösverot ja veronpalautukset ovat liittyneet pääsääntöisesti verovuoteen 2022. Vuonna 2023 maksettujen (verovuoden 2022) lisäennakoiden ja jäännösverojen laskun juurisyynä olivat vertailuvuoden eli tässä tapauksessa verovuoden 2021 ennätykselliset luovutusvoitot, joista maksettiin verot vuoden 2022 puolella. Lue lisää: Henkilöasiakkaiden tulot, vähennykset ja verot verovuonna 2021.

Kuva 4: Henkilöasiakkaiden tuloverokertymät kalenterivuosina 2019–2023. Luvut mrd. €. Henkilöasiakkaiden tuloverosta suurin osa kertyy ennakonpidätyksinä. Se on euromäärältään ylivoimaisesti suurin verolaji Suomessa.

Yhteisöjen tulovero

Yhteisöjen tuloveroa kertyi vuonna 2023 yhteensä 7 741 miljoonaa, joka oli 805 miljoonaa (-9,4 %) vähemmän kuin vuonna 2022.

Vuoden 2023 kertymästä 5 918 miljoonaa koski verovuotta 2023, 1 329 miljoonaa verovuotta 2022 ja 494 miljoonaa muita verovuosia. Vuotta aiemmin vuoden 2022 kertymästä 6 167 miljoonaa koski verovuotta 2022, 1 731 miljoonaa verovuotta 2021 ja 648 miljoonaa muita verovuosia. Erityisesti edeltävän verovuoden (eli tässä tapauksessa verovuoden 2021) lisäennakoiden ja jäännösverojen määrät olivat vuonna 2022 poikkeuksellisen suuria.

Kuva 5: Yhteisöjen tuloverokertymät kalenterivuosina 2019–2023. Luvut mrd. €. Pääsääntönä yhteisöveron kehitystä tulee tarkastella aina verovuosikohtaisesti, mikä tarjoaa huomattavasti vertailukelpoisemman asetelman kalenterivuosittaiseen tarkasteluun verrattuna.

Kalenterivuosikohtaisia yhteisöverokertymiä hämärtää yhteisöjen veronmaksun ajoittumiseen liittyvät tekijät: erityisesti kuinka hyvin verovuoden maksuunpannut ennakkoverot ovat vastanneet lopullista tuloveron määrää ja kuinka suuria siten verovuoden päättymisen jälkeiset lisäennakot ja jäännösverot/veronpalautukset ovat. Lisää taustatietoa yhteisöjen ennakkoperinnästä sekä tuloverotuksesta voit lukea täältä: Verotulojen kehitys -tilaston tulkintaohje.

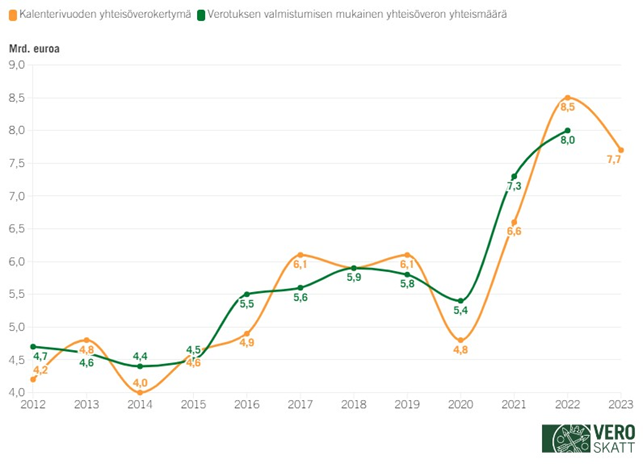

Kuva 6: 2012–2023 kalenterivuoden aikana kertynyt yhteisöveron määrä sekä verovuoden verotuksen valmistumisen mukainen yhteisöveron määrä. Luvut mrd. €.

Ennakkoverojen vastaavuus lopullisen tuloveron määrään voi erityisesti talouden käännevuosina vaihdella paljon, eikä ennakkoverojen tasosta tai kalenterivuosikohtaisista kertymistä voi siten vetää varmoja johtopäätöksiä yhteisöjen tilikauden tuloksen kehittymisestä. Esimerkiksi verovuoden 2021 verotuksen valmistumisen mukainen yhteisöveron määrä 7,3 miljardia oli peräti 1,8 miljardia suurempi kuin verovuoden lopussa maksuunpantuna olleiden ennakkoverojen määrä 5,5 miljardia ja 0,7 miljardia suurempi kuin kalenterivuoden 2021 yhteisöverokertymä 6,6 miljardia. Tämä näkyikin vuoden 2022 yhteisöverokertymässä, kun yhteisöt maksoivat paljon tavallista suuremmat lisäennakot ja jäännösverot verovuodelta 2021.

Kumpanakin koronavuotena 2020 ja 2021 ennakkoverojen määrät jäivät verovuosien lopullisen tuloveron määriin nähden paljon normaalia pienemmiksi (kts. kuva 7), mikä selittyy sillä, että yhteisöt reagoivat vuonna 2020 voimakkaasti alkaneeseen koronatilanteeseen hakien alennuksia ennakkoveroihinsa. Verohallinto ei tehnyt myöskään viranomaisaloitteisia ennakoiden korotuksia vuonna 2021, joten alhainen ennakkoverotaso jatkui myös silloin.

Kuva 7: Verovuoden lopussa maksuunpantuna olevien ennakkoverojen vastaavuus (%) verotuksen valmistumisen mukaiseen yhteisöveron määrään verovuosina 2018–2023. Luvut mrd. €.

Vuonna 2022 Verohallinto palasi takaisin normimenettelyyn, jossa yhteisöjen ennakkoveroja voitiin korottaa viranomaisaloitteisesti tilikauden aikana tuoreimpien tietojen perusteella. Silti verovuoden 2022 lopussa maksuunpantuna olleiden ennakkoverojen määrä 6,6 miljardia osui vain hieman paremmin kohdilleen verovuoden 2022 verotuksen valmistumisen mukaisen yhteisöveron määrän 8,0 miljardia kanssa alleviivaten sitä, kuinka ennakkoverojen maksuunpanojen tai kalenterivuosikohtaisten yhteisöverokertymien perusteella ei voi tietää varmaksi, miltä verovuoden lopulliset yhteisöveron määrät tulevat näyttämään. Verovuoden 2023 maksuunpantujen ennakkoverojen yhteismäärän 6,4 miljardia perusteella on hyvin mahdollista, että verovuoden lopullinen yhteisöveron määrä ylittää jälleen 7 miljardia. Verovuoden 2023 lopullista yhteisöveron määrää pystytään arvioimaan tarkemmin 2024 kesäkuussa, kun on saatu tilikautensa vuodenvaihteeseen päättäneiden yhteisöjen veroilmoitukset. Lopullisia yhteisöjen tuloverotuksen luvut ovat, kun Verohallinto saa kaikkien asiakkaiden verotuksen päätökseen lokakuun 2024 loppuun mennessä.

Arvonlisävero

Arvonlisäveroa kertyi vuonna 2023 yhteensä 21 275 miljoonaa, joka oli 80 miljoonaa (+0,4 %) enemmän kuin vuonna 2022. Vielä alkuvuonna kasvu oli suurempaa, mutta sen jälkeen arvonlisäverokertymän kasvuvauhti hidastui ja kääntyi 2023 jälkimmäisellä puoliskolla laskuun. Arvonlisäveron kertymä seuraa kokonaistasolla (arvonlisäverotuksen piiriin kuuluvan) nimellisen kulutuksen kehitystä, mutta yksittäisissä kuukausissa voi olla paljon satunnaisvaihtelua. Verohallinto ei tee tilastolukuihin kausitasoitusta, työpäivä- tai muita aikasarjakorjauksia.

Verokausittain tarkasteltuna arvonlisäveron määrä alkoi pienentyä maaliskuusta 2023 lähtien. Arvonlisävero ilmoitetaan ja maksetaan verokautta seuraavan toisen kuukauden 12. päivä mennessä, joten vuoden 2023 arvonlisäverokertymä on pääosin 2022 marraskuun–2023 lokakuun verokausilta syntynyttä veroa. Ko. verokausilla 11/2022–10/2023 ilmoitetun arvonlisäveron määrä oli noin 0,4 prosenttia pienempi kuin vuotta aiemmilla verokausilla 11/2021–10/2022.

Kuva 8: Ilmoitetun arvonlisäveron kuukausittaiset (= verokausikohtaiset) nettomäärät. Luvut mrd. €. Huom. neljännesvuosi-ilmoittajat näkyvät verokauden päättymiskuukauden (maalis, kesä, syys, joulu) kohdalla. Vastaavasti vuosi-ilmoittajat näkyvät joulukuun kohdalla. Arvonlisävero ilmoitetaan ja maksetaan verokautta seuraavan toisen kuukauden 12. päivä mennessä.

Tarkempia toimialakohtaisia tietoja voit hakea täältä: Oma-aloitteisten verojen ilmoitustiedot toimialoittain: Arvonlisävero (Verohallinnon tilastotietokanta)

Vastaavasti pelkästään 2023 tammi-lokakuun verokausilla ilmoitetun arvonlisäveron määrä laski vuotta aiemmasta 1,2 prosenttia, kts. taulukko 1. Verokannoittain tarkasteltuna laskua tuli yleisen verokannan 24 % mukaisten myyntien arvonlisäverosta. Sen sijaan molempien alennettujen verokantojen 14 % ja 10 % mukaisten myyntien arvonlisävero nousi, mutta niiden euromääräinen merkitys on toki pieni verrattuna yleisen verokannan arvonlisäveroon. On kuitenkin huomattava, että vuosimuutokset verokantakohtaisissa ilmoitustiedoissa samoin kuin muissakin arvonlisäveron ilmoitustiedoissa pois lukien ALV ILMOITETTU VERO (erä 1 taulukossa 1), eivät aina kerro totuudenmukaista vertailukelpoista muutossuuntaa ko. ilmoitustiedoissa. Esimerkiksi useita alihankkijoita sisältävissä tilausketjuissa sekä suoritettavan (erä 2 ja sen alaerät) että vähennettävän (erä 3) arvonlisäveron määrät tulee ilmoitettua tilausketjussa olevien yritysten toimesta kokonaistasolta tarkasteltuna moneen kertaan. Siten tilausketjuissa tapahtuvat muutokset muuttavat myös kokonaistason suoritettavan ja vähennettävän arvonlisäveron määriä. Niiden erotus eli ilmoitetun arvonlisäveron määrä nettona (erä 1) on toki kokonaistasolla vertailukelpoinen kertoen aidon tilanteen arvonlisän veron kehittymisestä.

Taulukko 1: Vuoden 2023 lopussa arvonlisäveron tuoreimmat ilmoitustiedot olivat lokakuun 2023 verokaudelta. Taulukossa esitetty 2021–2023 tammi-lokakuun verokausien ilmoitustiedot. Luvut milj. €. Alv yleistä verokantaa 24 % sovelletaan useimpiin tavaroihin ja palveluihin. Alennettua verokantaa 14 % sovelletaan elintarvikkeisiin ja ravintolapalveluihin. Alennettua verokantaa 10 % sovelletaan mm. lääkkeisiin, kirjoihin, liikunta- ja kulttuuripalveluihin, majoituspalveluihin jne.

| Verokaudet 1-10/2021 | Verokaudet 1-10/2022 | Verokaudet 1-10/2023 | Muutos% (2022-23) | |

|---|---|---|---|---|

| 1. Alv ilmoitettu vero yht. (2.-3.) | 16 233 | 17 111 | 16 920 | -1,2 |

| 2. Kohdekauden suoritettava alv | 84 690 | 98 735 | 93 773 | -5,1 |

| 2.1. Alv kotimaan myynneistä | 65 573 | 75 799 | 72 635 | -4,2 |

| 2.1.1. Yleinen verokanta, 24% | 59 045 | 68 476 | 64 375 | -6,0 |

| 2.1.2. Alennettu verokanta 1, 14% | 5 178 | 5 751 | 6 231 | 8,3 |

| 2.1.3. Alennettu verokanta 2, 10 % | 1 349 | 1 572 | 2 029 | 29,0 |

| 2.2. Alv tavaraostoista muista EU-maista | 8 689 | 10 265 | 9 596 | -6,5 |

| 2.3. Alv palveluostoista muista EU-maista | 3 659 | 4 366 | 4 555 | 4,1 |

| 2.4. Alv tavaroiden maahantuonneista EU:n ulkopuolelta | 3 157 | 4 258 | 3 161 | -26,5 |

| 2.5. Alv rakentamispalveluiden sekä metalliromun ostoista | 3 613 | 4 047 | 3 282 | -5,5 |

| 3. Kohdekauden vähennettävä alv | 68 450 | 81 620 | 76 849 | -5,5 |

Muut verot

Muista verolajeista merkittävimmät kertymämuutokset tapahtuivat varainsiirtoverossa sekä perintö- ja lahjaverossa.

Varainsiirtoveroa kertyi vuonna 2023 yhteensä 608 miljoonaa jääden vuoden 2022 kertymästä 327 miljoonaa (-35,0 %) ja vuoden 2021 ennätyskertymästä 385 miljoonaa (-38,8 %). Varainsiirtoverokertymä alkoi pienentyä vuodentakaiseen verrattuna jo 2022 syksyllä ja 2023 aikana laskuvauhti syventyi. Varainsiirtoverosta suurin osa kertyy asunto-osake- ja kiinteistökaupoista ja pienemmässä määrin myös yrityskaupoista.

Varainsiirtoverokantoja alennettiin takautuvasti 12.10.2023 alkaen. Verokantamuutokset eivät 2023 aikana kuitenkaan vaikuttaneet verokertymään laskevasti, koska 12.10.-31.12.2023 tehdyissä kaupoissa varainsiirtovero maksettiin vielä vanhojen verokantojen mukaisesti ja Verohallinto palautti liikaa maksetun veron 2024 puolella. Ensiasunnon ostajien verovapauden poistumisella vuoden 2024 alusta alkaen ei ollut vaikutusta vuoden 2023 varainsiirtoverokertymään.

Perintö- ja lahjaveron kertymä nousi vuonna 2023 uuteen ennätykseen 1 169 miljoonaan, joka oli 268 miljoonaa (+29,8 %) enemmän kuin vuotta aiemmin. Perintö- ja lahjaverokertymiä nosti erityisesti aiempia vuosia suurempi tapausten käsittelymäärä, kun

Verohallinnon työjonoja saatiin purettua.

Verot käytetään yhteiskunnan hyväksi

Vuonna 2023 kerätyistä veroista 75,9 prosenttia tilitettiin valtiolle ja 17,9 prosenttia kunnille. Muita veronsaajia ovat lisäksi seurakunnat 1,3 prosentin ja Kela 4,9 prosentin osuuksilla.

Vuonna 2022 valtion osuus kerätyistä veroista oli 61,7 prosenttia, kuntien 33,0 prosenttia, seurakuntien 1,2 prosenttia ja Kelan 4,1 prosenttia.

Vuonna 2023 valtion ja kuntien jako-osuudet muuttuivat oleellisesti, kun sosiaali- ja terveyspalvelujen sekä pelastustoimen järjestämisvastuu ja kustannukset siirretään kunnilta hyvinvointialueille. Hyvinvointialueiden toimintaa rahoittaa valtio ja sote-kustannusten siirtyessä kunnilta valtiolle, myös rahoitusta siirretään vastaavasti.

Lisätietoa veronsaajien kesken jaettavista veroista voit lukea Veronsaajien palvelut -sivustolta.