Kun kirjaudut OmaVeroon, saat veropostisi jatkossa vain sähköisesti. Lue lisää muutoksesta.

Verotulojen kehitys vuonna 2017

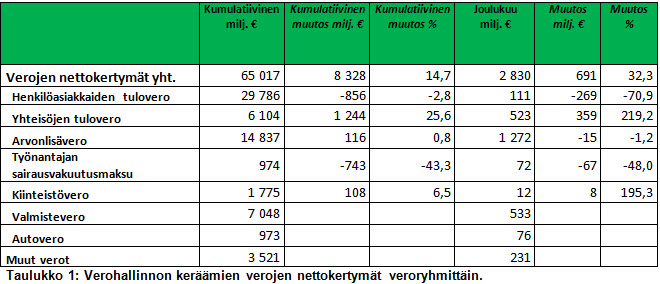

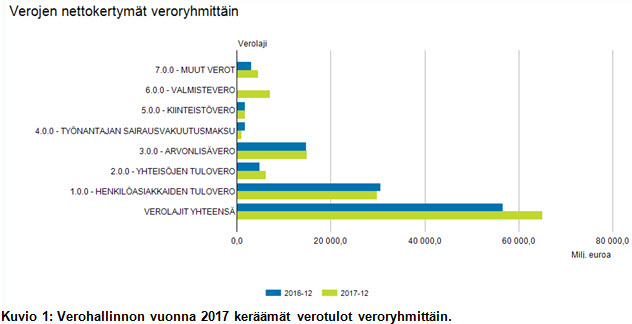

Verohallinto keräsi vuonna 2017 veroja yhteensä 65 017 miljoonaa euroa. Tänä vuonna kertymässä on mukana myös Tullilta Verohallintoon siirtyneet valmisteverot sekä autovero. Tullilta siirtyneiden verojen kertymä oli viime vuonna 8 089 miljoonaa euroa (vuonna 2016 Tulli keräsi näitä veroja 8 233 miljoonaa euroa). Vuonna 2016 Tullin keräämät verot eivät ole mukana Verohallinnon nettokertymätiedoissa.

Verohallinnon 2017 verokertymissä ei näy Tullin keräämä arvonlisävero ja Trafin keräämät verot.

Kumulatiivinen verokertymä vuoden alusta

Tuoreimman kuukauden verokertymä

Verokertymien aikasarjat veroryhmittäin 2011-2017

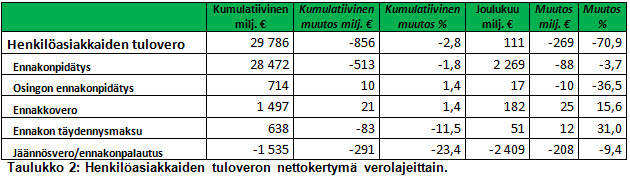

Henkilöasiakkaiden tulovero

Henkilöasiakkaiden tuloveroa kertyi viime vuonna yhteensä 29 786 miljoonaa, joka oli 856 miljoonaa (-2,8 %) vähemmän kuin vuotta aiemmin. Ennakonpidätyksiä tästä oli 28 472 miljoonaa ja niiden määrä laski edellisestä vuodesta 513 miljoonaa (-1,8%) (kts. Henkilöasiakkaiden ennakonpidätysten nettokertymä toimialoittain). Taulukossa 2 on tuloveron verolajien nettokertymät vuodelta 2017.

Noin kolmasosa henkilöasiakkaiden tuloverokertymän laskusta (856 milj) selittyy jäännösverojen vähentymisellä sekä ennakonpalautusten kasvulla. Ennakonpalautusten kasvu perustuu verovuoden 2016 valmistuneeseen verotukseen, jossa henkilöasiakkaiden palautukset kasvoivat noin 240 miljoonaa euroa. Nämä palautukset maksettiin joulukuun alussa asiakkaille.

Merkittävin ennakonpidätysten laskua selittävä tekijä on vuoden 2017 alussa hallituksen tekemät veronkevennykset. Työllisyyden kasvu erityisesti loppuvuodesta sekä ansiotason nousu eivät kumonneet verokertymän laskuun vaikuttaneita syitä. Ennakonpidätysten kasvua hillitsi myös osa-aikaisten palkansaajien osuuden nousu. Tilastokeskuksen työvoimatutkimuksen mukaan viime vuonna osa-aikaisten osuus palkansaajista oli 15,5 prosenttia (2016 osuus oli 15,3) ja se on korkein koskaan mitattu osuus. Osa-aikatyöntekijöistä suurin osa on alle 25-vuotiaita, joiden ainoat veronalaiset tulot muodostuvat palkoista. Progressiivisen verotuksen seurauksena näiden työntekijöiden verotus on kevyempää kuin kokoaikaisilla, jolloin verokertymän kasvu jää pienemmäksi kuin työllisyyden tai palkkasumman perusteella voisi odottaa.

Toimialoittain tarkasteluna eniten ansiotuloista tehtävät ennakonpidätykset kasvoivat Informaatio ja viestintä toimialalla (3,6%) ja rakentamisessa (3,4%). Molempien toimialojen ennakonpidätysten kasvua selittää työllisyyden kasvu. Rakentamisessa ennakonpidätykset kasvoivat 6,6 prosenttia vuonna 2016, joten kasvu hidastui. Sen sijaan Informaatio ja viestintä toimialan työllisyys laski vuonna 2016 ja viime vuonna palattiin vuoden 2015 tasolle.

Eniten ennakonpidätykset laskivat koulutuksessa (-7,0%), maatalous, metsätalous ja kalatalous toimialalla (-6,1%) sekä teollisuudessa (-5,4%). Julkinen hallinto ja maanpuolustus toimiala sisältää myös sosiaalietuuksista (kuten eläkkeistä) tehtävät ennakonpidätykset. Ilman näitä julkinen hallinto ja maanpuolustus toimialan ennakonpidätykset laskivat 6,3 prosenttia. Eniten laski heinäkuussa tilitettävät ennakonpidätykset (-19,4%). Ne perustuvat kesäkuun palkkoihin, joihin kohdistui kikyn mukainen lomarahojen leikkaus.

Koulutuksessa työllisyys lisääntyi 2017. Maatalous, metsätalous ja kalataloudessa ja teollisuudessa työllisyys pysyi käytännössä vuoden 2016 tasolla.

Osinkojen ennakonpidätyksistä lähes 409 miljoonaa kertyi listaamattomista osakeyhtiöistä (+1,3%) ja vajaat 306 miljoonaa listatutuista (+2,6%).

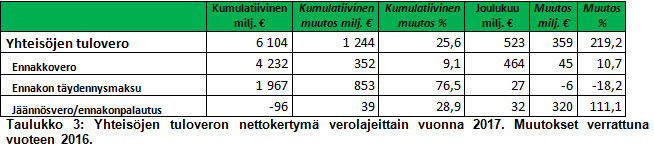

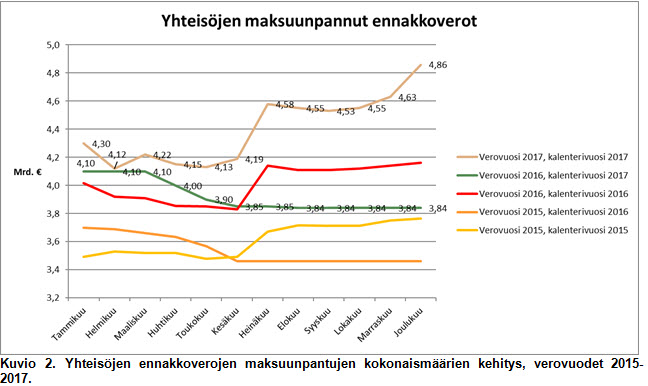

Yhteisöjen tulovero

Yhteisöjen tuloveroa kertyi viime vuonna yhteensä 6 104 miljoonaa, joka on 1 244 miljoonaa (25,6%) enemmän kuin vuotta aiemmin samalla aikajaksolla. Kertymän kasvu johtuu pääosin siitä, että toukokuussa maksettiin poikkeuksellisen paljon ennakon täydennysmaksuja (+736 milj. euroa enemmän kuin vuoden 2016 toukokuussa).

Verovuodelle 2018 kohdistuvan ennakkoveron yhteismäärä oli tammikuun 2018 alussa noin 4,6 miljardia. Se on noin 290 miljoonaa euroa enemmän kuin vastaava summa verovuodelle 2017 vuosi sitten vastaavaan aikaan.

Viime vuoden lopussa näkyvä ennakkoveron nousu johtuu verotusmenettelyssä tapahtuneesta muutoksesta. Aikaisemmin yritykset ovat voineet oma-aloitteisesti maksaa ennakon täydennysmaksua neljä kuukautta tilikauden päättymisestä jos niiden vuoden aikana maksamat ennakkoverot ovat jääneet pienemmäksi kuin odotetut lopulliset verot. Marraskuun alussa 2017 tämä menettely muuttui. Ennakon täydennysmaksu ei ole enää käytössä. Sen korvasi lisäennakko, jota voi maksaa tilikauden päättymisen jälkeen. Lisäennakkoa yrityksen on haettava esimerkiksi OmaVerossa. Verohallinnon tekemät lisäennakkopäätökset näkyvät maksuunpannuissa ennakkoveroissa.

Arvonlisävero

Verohallinto keräsi arvonlisäveroa viime vuonna yhteensä 14 837 miljoonaa, joka oli 116 miljoonaa (+0,8%) enemmän kuin vuotta aiemmin (kts. Arvonlisäveron nettokertymä toimialoittain).

Arvonlisäverokertymille suuret kuukausi- ja satunnaisvaihtelut ovat varsin tavallisia, joten vuoden kumulatiivinen muutosprosentti tarjoaa totuudenmukaisemman kuvan arvonlisäveron suunnasta kuin yksittäisten kuukausien luvut.

Palautusten kasvua selittää osaksi tuonnin kasvaminen ja siitä Tullille maksettava arvonlisävero. Viime vuonna Tulli keräsi 13 prosenttia enemmän arvonlisäveroa tuonnista kuin vuonna 2016 (lähes +320 milj). Iso osa Tullille maksetusta arvonlisäverosta on yrityksille vähennyskelpoista. Tämä vähennys ilmoitetaan Verohallinnolle ja näkyy tilastossa palautuksina. Vuoden 2018 alusta Tullin kantama tuonnin arvonlisävero siirtyi Verohallinon kerättäväksi.

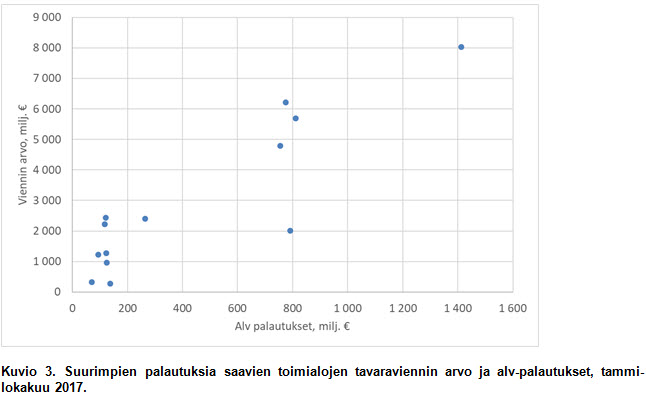

Palautuksia on kasvattanut myös viennin kasvu. Viennistä ei peritä arvonlisäveroa mutta siihen kohdistuvat arvonlisäverot ovat tyyppilisesti vähennyskelpoisia. Kuviossa 3 on eräiden suurimpien palautuksia saavien toimialojen alv-palautuksia verrattuna Tullin tilastoimaan toimialan tavaraviennin arvoon.

Rakentamisen toimialalla palautukset johtuvat vuodesta 2011 lähtien voimassa olleesta rakentamispalveluiden käännetystä arvonlisäverovelvollisuudesta.

Eräitä poikkeuksia lukuunottamatta yrityksillä on oikeus vähentää investointeihin sisältyvät arvonlisäverot. Viime vuonna investointien kasvu on siten kasvattanut myös yrityksille maksettuja arvonlisäveron palautuksia.

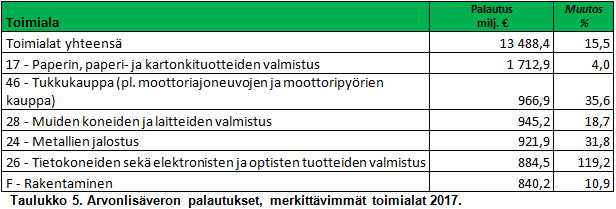

Taulukossa 5 on eniten arvonlisäveron palautuksia saaneet toimialat.

Suurin bruttokertymä oli tukku- ja vähittäiskaupan toimialalla (8,8 mrd) ja siinä oli kasvua 5,1 prosenttia. Teollisuuden bruttokertymä oli noin 5 miljardia ja se oli 18,9 prosenttia korkeampi kuin edellisenä vuonna. Osa kasvusta selittyy kesälle osuneella kertaluonteisella tapahtumalla mutta myös talouden piristymisellä oli merkitystä. Rakentamisen toimialan bruttokertymä oli viime vuonna 2,9 mrd ja se oli 6,2 prosenttia suurempi kuin vuonna 2016.

Valmisteverot

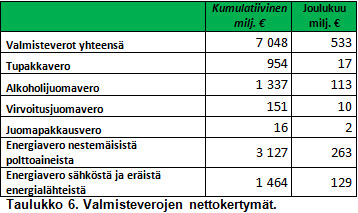

Valmisteverojen kerääminen siirtyi Tullista Verohallintoon tammikuusta 2017 lähtien. Valmisteveroja kerättiin Verohallinnossa viime vuonna 7 048 miljoonaa euroa. Merkittävin valmistevero on energiaverot, joita kertyi viime vuonna 4 591 miljoonaa. Vuonna 2016 Tulli keräsi valmisteveroja 7 195 miljoonaa euroa eli laskua valmisteverokertymässä oli noin kaksi prosenttia. Tarkemmat tiedot Tullin keräämistä veroista löytyvät osoitteesta http://uljas.tulli.fi/.

Muut verot

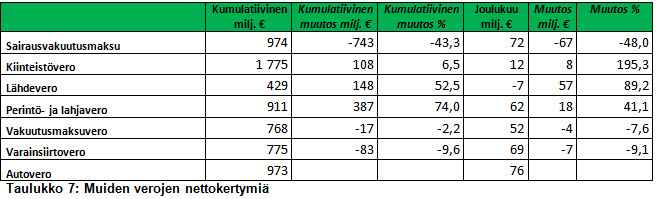

Työnantajan sairausvakuutusmaksuja kerättiin viime vuonna 974 miljoonaa (-43,3%). Muutos edelliseen vuoteen verrattuna johtuu kiky-sopimuksessa sovitusta työnantajan sairausvakuutusmaksuosuuden laskemisesta (2,12% vuonna 2016 ja vuonna 2017 1,08%). Autoveroa on kerätty viime vuonna 973 miljoonaa. Vuonna 2016 vastaavana aikana Tulli keräsi autoveroa 960 miljoonaa euroa. Perintö- ja lahjaverokertymän kasvua selittää viime vuonna 2016 kertyneiden työjonojen purkautuminen. Lähdeveron 52,5 prosentin kasvua selittää edellisen vuoden alhainen taso, joka johtui aikaisempiin verovuosiin kohdistuvista palautuksista. Palautukset perustuivat oikeudenpäätökseen, jonka mukaan lähdeveron periminen eräissä tapauksissa ei ole ollut EU-oikeuden mukaista.

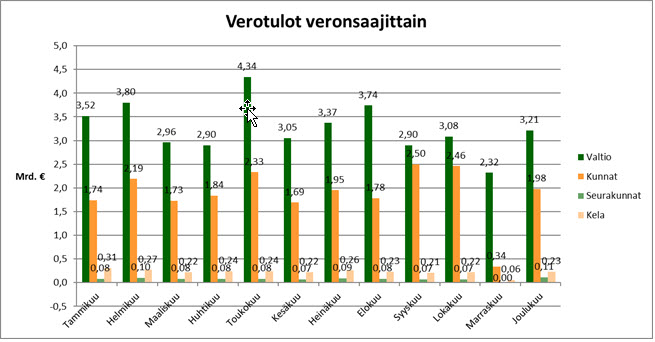

Verojen tilitykset veronsaajille

Verohallinto tilitti vuonna 2017 veronsaajille yhteensä 65 338 miljoonaa, josta valtion osuus oli 60,0 %, kuntien 34,5 %, seurakuntien 1,4 % ja Kansaneläkelaitoksen 4,1 %. Valtion osuus nousi vuodesta 2016 (53%) koska Verohallinnolle Tullista siirtyneet verot tilitetään valtiolle. Muiden veronsaajien osuudet pienenivät. KELAn osuuden pienenemistä selittää myös saurauspäivärahamaksun merkittävä alentaminen. Tilityssumma poikkeaa kuukauden nettokertymistä, koska muille veronsaajille kuin valtiolle tilitetään kerran kuukaudessa ja kertymisjakso alkaa jo edellisen kuukauden 18. päivä ja päättyy tilityskuukauden 17. päivä.

Eri veronsaajien tilitysten muutosprosentit eivät kulje käsi kädessä, mikä johtuu seuraavista seikoista:

- Osa veroista tilitetään yksin tietyille veronsaajille (esim. valtiolle alv sekä perintö- ja lahjavero ja kunnille kiinteistövero) ja osa veroista jaetaan eri veronsaajien kesken (henkilöasiakkaiden tulovero sekä yhteisövero).

- Veronsaajien kesken jaettavissa veroissa jako-osuudet vaihtelevat eri verovuosien välillä ja lisäksi henkilöasiakkaiden tuloverossa jako-osuuksia korjataan matkan aikana sitä mukaa, kun eri veronsaajille kuuluvien verojen määrä alkaa selvitä.

Lisätietoa veronsaajien tilityksistä saa Veronsaajien palvelut –internetsivuilta.