När du loggar in i MinSkatt får du i fortsättningen din skattepost endast elektroniskt. Läs mer om ändringen.

Statistik från Skatteförvaltningen: Preliminära uppgifter om fastighetsbeskattningen 2026

Enligt Skatteförvaltningens preliminära uppgifter debiteras 2 443 miljoner euro i fastighetsskatt i år.

Fastighetsskatteintäkterna stiger med cirka 25 miljoner euro (+1,0 procent) från i fjol. Liksom året innan är avkastningens tillväxttakt måttligare än under de flesta tidigare år. Åren 2025 och 2026 har förändringarna i både fastigheternas beskattningsvärden och fastighetsskattesatserna varit måttliga, medan ökningen under tidigare år har varit klart kraftigare i åtminstone någondera av dessa. Den publicerade statistiken baserar sig på de fastighetsuppgifter utifrån vilka Skatteförvaltningen fastställer fastighetsskatterna för år 2026. Fastighetsbeskattningen slutförs i slutet av oktober. Därefter publiceras den slutgiltiga statistiken över fastighetsskatterna. Den slutliga statistiken kan avvika från dessa preliminära uppgifter. På senare år har fastighetsskattens belopp för hela landet i den slutliga statistiken varit cirka 5–10 miljoner mindre än i de preliminära uppgifterna.

Fastighetsskatten är en skatt som betalas årligen och som grundar sig på ägande av fastigheten. Fastighetsskatten gäller både mark och byggnader. Vid fastighetsbeskattningen är fastighetens ägare eller en innehavare som är likställd med ägaren skattskyldig. Fastighetsskatten för 2026 grundar sig på fastighetens beskattningsvärde för 2025 samt på fastighetsskattesatsen för 2026 som fastställts av den kommun där fastigheten är belägen. Fastighetsskatten redovisas i sin helhet till den kommun där fastigheten är belägen.

I början av statistikartikeln granskas de faktorer som påverkar fastighetsskattens belopp: fastigheternas beskattningsvärden samt fastighetsskattesatserna. Därefter granskas de regionala skillnaderna i fastighetsskatten närmare.

Fastigheternas beskattningsvärden sjönk jämfört med året innan

En fastighets beskattningsvärde och skatt bestäms separat för marken och varje byggnad på den. Som grund för markens beskattningsvärde används kommunspecifika tomtpriskartor och bedömningsanvisningar. År 2025 gjordes inga ändringar i anvisningarna och områdespriserna var oförändrade. Beskattningsvärdena för mark kan dock förändras, till exempel om kommunen har utfört planläggningsåtgärder eller om felaktiga uppgifter har korrigerats. De beskattningsvärden för mark 2025 som låg till grund för fastighetsbeskattningen 2026 ökade med 1,1 procent jämfört med året innan.

Beskattningsvärdet för en byggnad erhålls när de årliga åldersavdragen görs från dess återanskaffningsvärde. En ökning i byggnadskostnadsindexet höjer återanskaffningsvärdena för byggnader. År 2025 höjdes återanskaffningsvärdena med 0,2 procent till följd av till en motsvarande ökning i byggnadskostnadsindexet. I statistiken kan återanskaffningsvärdena för byggnader också öka till följd av nybyggnad eller uppdateringar i byggnadsuppgifterna.

Ökningen i byggnadskostnadsindexet har varit klart långsammare 2024–2025 än under flera tidigare år. År 2024 ökade byggnadskostnadsindexet måttligt på samma sätt som 2025, endast 0,5 procent, medan ökningen 2023 var 2,1 procent, 2022 hela 9,4 procent och 2021 4,2 procent.

Eftersom återanskaffningsvärdena för 2025 höjdes med endast 0,2 procent och nybyggnaden har varit ringa under de senaste åren, var beskattningsvärdena för byggnaderna 2025 som används i fastighetsbeskattningen 2026 efter de årliga åldersavdragen 0,5 procent lägre än året innan. Även utvecklingen av beskattningsvärdena för byggnader 2024 gick i samma riktning och då minskade beskattningsvärdena med 0,1 procent.

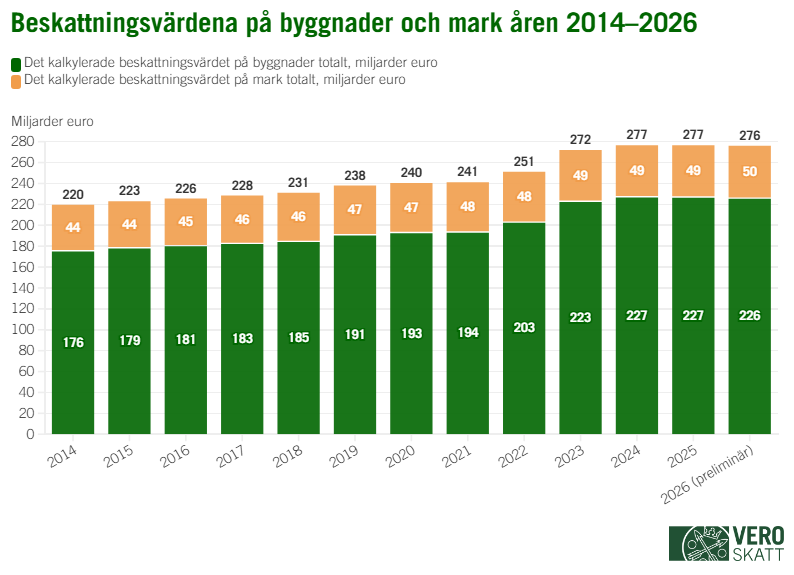

Enligt de preliminära uppgifterna sjönk fastigheternas beskattningsvärden som låg till grund för fastighetsbeskattningen 2026 med 0,2 procent jämfört med året innan och uppgick till sammanlagt 276 miljarder euro. Det sammanlagda beloppet av fastigheternas beskattningsvärden sjönk för första gången under den statistiktidsserie som börjar 2014. Byggnadernas andel av beskattningsvärdena var 226 miljarder euro (81,9 %) och markens andel 50 miljarder euro (18,1 %). Byggnadernas andel minskade med 0,3 procentenheter jämfört med året innan.

Bild 1: Beskattningsvärden för byggnader och mark 2014–2026, preliminär uppgift

Minst en fastighetsskattesats höjdes för 2026 i 39 kommuner

Riksdagen fastställer undre och övre gränser för fastighetsskattesatserna, inom ramen för vilka kommunen fastställer skattesatserna. Inga ändringar gjordes i de övre och nedre gränserna för fastighetsskattesatserna år 2026. År 2026 höjde 39 kommuner minst en av sina fastighetsskatteprocentsatser. Motsvarande antal 2025 var 55 kommuner, vilket innebär att färre kommuner än tidigare höjde sina fastighetsskattesatser 2026.

Gränserna för byggnadernas allmänna fastighetsskattesats är 0,93–2,00 %. För 2026 höjdes skatteprocenten i 20 kommuner och sänktes i två kommuner. Byggnaders allmänna fastighetsskattesats är högst i Imatra (1,90 %) och näst högst i Kaskö och Pyhäranta (1,80 %). Gränserna för den allmänna fastighetsskattesatsen för mark är 1,30–2,00 procent. År 2026 höjdes skattesatsen i 17 kommuner, men sänktes inte i en enda kommun. Skattesatsen är högst i Kaskö (2,00 %) och näst högst i Imatra (1,90 %).

Gränserna för fastighetsskattesatsen för byggnader i stadigvarande bostadsbruk är 0,41–1,00 %. Fastighetsskattesatsen för byggnader som används för stadigvarande boende höjdes i 15 kommuner och sänktes i fyra kommuner. Fastighetsskattesatsen för andra bostadsbyggnader höjdes i 20 kommuner.

Tabell 1: Antalet kommuner som ändrat fastighetsskatteprocenten enligt fastighetsskatteprocent 2026

| Fastighetsskattesats | Antal kommuner där skattesatsen har höjts | Antal kommuner där skattesatsen har sänkts |

|---|---|---|

| Allmän fastighetsskattesats för mark, % | 17 | 0 |

| Allmän fastighetsskattesats för byggnader, % | 20 | 2 |

| Fastighetsskattesats byggnader i stadigvarande bostadsbruk, % | 15 | 4 |

| Fastighetsskattesats för övriga bostadsbyggnader, % | 20 | 2 |

| Fastighetsskattesats för allmännyttig användning, % | 2 | 4 |

| Fastighetsskattesats för obebyggd byggplats, % | 10 | 1 |

| Fastighetsskattesats för kraftverksbyggnad, % | 8 | 2 |

Fastighetsskattesatserna enligt kommun 2026

Fastighetsskattesatsen för kraftverksbyggnader höjdes i 8 kommuner, medan motsvarande siffra året innan var 19 kommuner. Under de senaste åren har flera kommuner fastställt en separat fastighetsskattesats för kraftverksbyggnader, i synnerhet till följd av det allt vanligare byggandet av vind- och solkraftverk. Om kommunen inte har fastställt någon separat fastighetsskattesats för kraftverksbyggnader, fastställs fastighetsskatten för kraftverksbyggnader enligt den allmänna fastighetsskattesatsen för byggnader. År 2026 har 42 kommuner ingen separat fastighetsskattesats för kraftverksbyggnader. År 2014 var motsvarande siffra 165 kommuner.

År 2026 fanns det färre kommuner som höjde fastighetsskattesatserna än året innan och i synnerhet fastighetsskattesatsen för kraftverksbyggnader höjdes i betydligt färre kommuner än tidigare. Höjningarna var som helhet relativt måttliga och koncentrerade till mindre kommuner. Av de stora städerna höjde endast Esbo och Lahtis sina fastighetsskattesatser. Således blir effekten av de höjningar som gjorts liten på riksnivå.

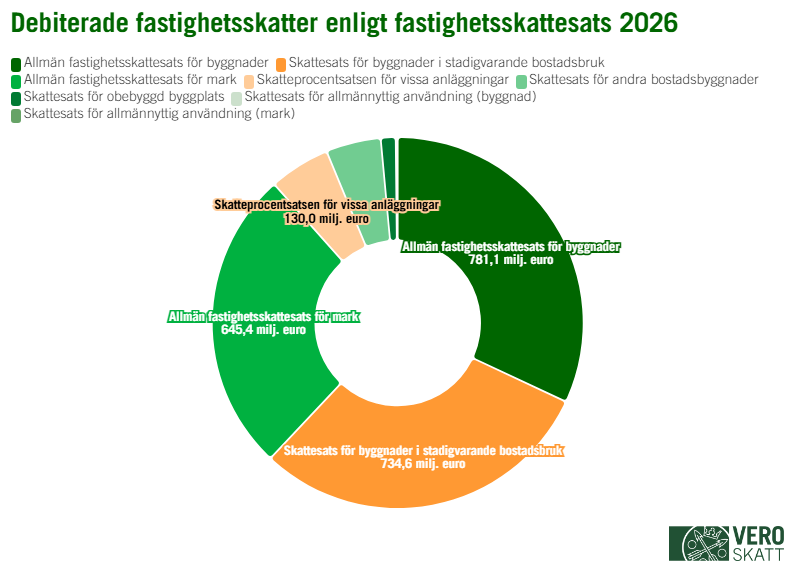

År 2026 inflöt den största andelen (32,0 %) av det totala beloppet av den debiterade fastighetsskatten från byggnader som beskattats med den allmänna fastighetsskattesatsen för byggnader. Den näst största andelen (30,1 %) utgjordes av byggnader som beskattades med skattesatsen för byggnader i stadigvarande bostadsbruk och den tredje största andelen (26,4 %) av mark som beskattades med den allmänna skattesatsen för mark. De byggnader som beskattades med skattesatsen för kraftverksbyggnader utgjorde 5,3 procent av den debiterade fastighetsskattens totala belopp och skattesatsen för övriga bostadsbyggnader utgjorde 4,8 procent.

De olika fastighetsskattesatsernas andelar varierar avsevärt mellan olika kommuner. Skillnaderna mellan kommunerna påverkas bland annat av skattesatsen och sammansättningen av kommunernas byggnadsbestånd. Till exempel i kommuner med många stora kraftverk eller vindkraftverk är den fastställda fastighetsskattesatsen för kraftverk klart högre än i hela landet i genomsnitt.

Figur 2. Fastighetsskatter som debiterats med olika fastighetsskattesatser 2026, preliminär uppgift.

Fastighetsskattens belopp ökar med 1,0 procent jämfört med året innan

Fastighetsskatten är den med fastighetsskattesatsen förenliga andelen av fastighetens beskattningsvärde. Enligt preliminära uppgifter kommer fastighetsskatten år 2026 att ge kommunerna intäkter på 2 443 miljoner euro. Detta är cirka 25 miljoner euro (+1,0 %) mer än den slutliga fastighetsskatten som debiterades för år 2025. Fastighetsskattens ökning har avtagit sedan 2025 jämfört med tidigare år. Bakom avmattningen ligger i synnerhet den svaga ökningen i byggnadskostnadsindexet 2025–2026, den ringa nybyggnaden samt de måttliga höjningarna av fastighetsskattesatsen under dessa år. Till exempel 2024 ökade fastighetsskatteintäkterna med 7,2 procent, vilket till stor del förklarades av att den nedre gränsen för den allmänna fastighetsskattesatsen för mark höjdes. År 2023 ökade intäkterna från fastighetsskatten däremot med 7,9 procent, huvudsakligen på grund av den kraftiga höjningen av byggnadskostnadsindexet.

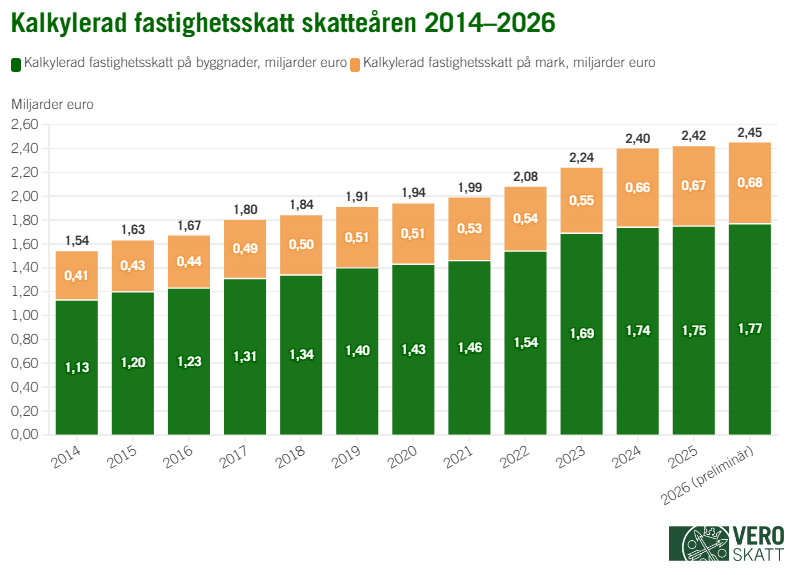

Enligt preliminära uppgifter härrör 72,3 procent, det vill säga 1 766 miljoner euro, av fastighetsskattesintäkterna, från byggnader under 2026. En andel om 27,7 procent, det vill säga cirka 677 miljoner euro, härrör i sin tur från mark. Den kalkylerade fastighetsskatt som kan hänföras till mark kommer att öka med 1,4 procent (9,6 miljoner euro) och den kalkylerade fastighetsskatt som kan hänföras till byggnader med 0,9 procent (15,7 miljoner euro) i år.

Bild 3: Kalkylerad fastighetsskatt skatteåren 2014–2026, preliminär uppgift

Fastighetsskatt debiteras inte om skattebeloppet understiger 10 euro. I de kalkylerade fastighetsskatteuppgifterna har också mindre än 10 euro i fastighetsskatt beaktats och därför är de debiterade fastighetsskatterna lite mindre än de kalkylerade fastighetsskatterna.

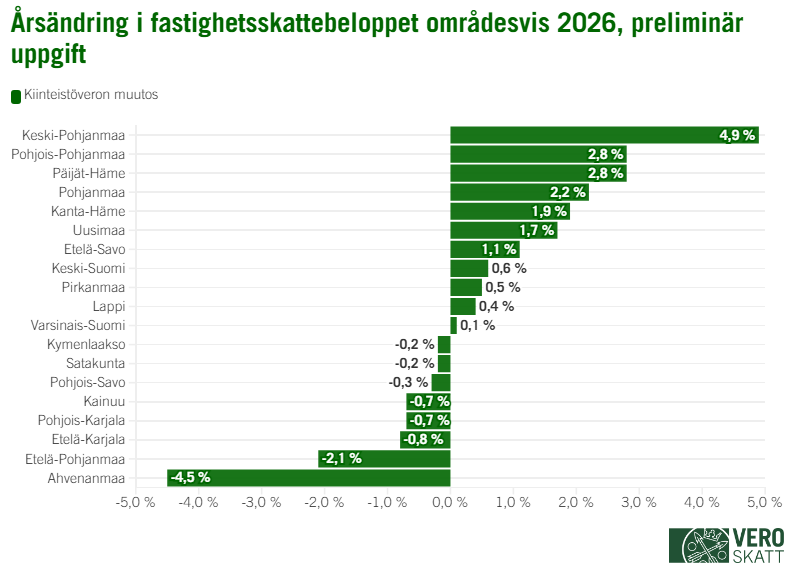

Ökningen av fastighetsskatteintäkterna är igen störst i Mellersta Österbotten

År 2026 ökar intäkterna av fastighetsskatten enligt preliminära uppgifter i 11 landskap och sjunker i åtta landskap. Proportionellt sett ökar fastighetsskatten mest i Mellersta Österbotten (+4,9 %), där fastighetsskatten på både byggnader (+5,3 %) och mark (+1,8 %) ökar. Liksom i fjol ökar fastighetsskatten från i synnerhet vind- och solkraftverk (+21,4 %) i Mellersta Österbotten jämfört med året innan. Granskat på landskapsnivå ökar fastighetsskatteintäkterna näst mest i Norra Österbotten (+2,8 %), tredje mest i Päijänne-Tavastland (+2,8 %) och fjärde mest i Österbotten (+2,2 %). Fastighetsskatteintäkterna sjunker mest på Åland (-4,5 %). Minskningen beror till stor del på att fastighetsskattesatsen för byggnader i stadigvarande bostadsbruk i Mariehamn år 2026 sjunker från 0,5 procent till 0,4 procent.

Bild 4: Årlig förändring av fastighetsskattens belopp områdesvis 2026, preliminär uppgift

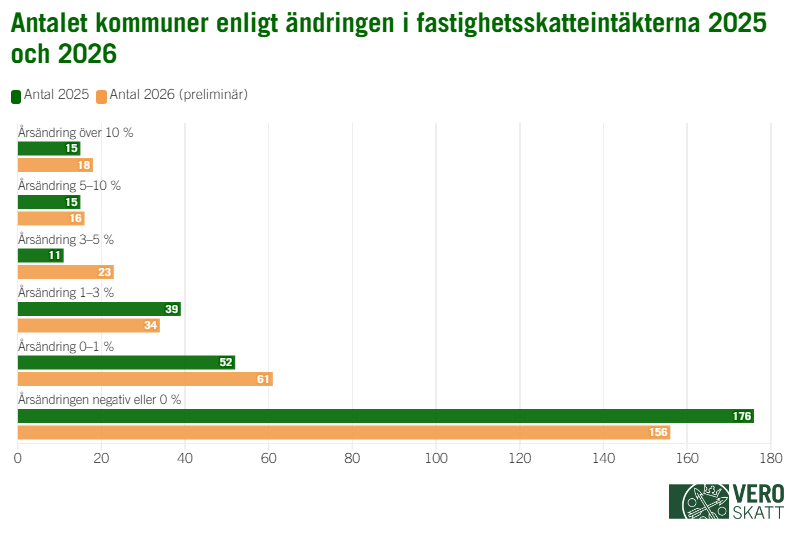

Enligt preliminära uppgifter ökar de kalkylerade fastighetsskatteintäkterna med över 5 procent i 34 kommuner år 2026. Fastighetsskatteintäkterna sjunker eller förblir oförändrade i 156 kommuner jämfört med året innan. De tio kommuner där fastighetsskatteintäkterna har ökat mest har antingen höjt fastighetsskattesatserna eller byggt vind- och solkraftverk.

Bild 5: Antalet kommuner enligt förändringen i fastighetsskatteintäkterna 2025 och 2026, preliminär uppgift