När du loggar in i MinSkatt får du i fortsättningen din skattepost endast elektroniskt. Läs mer om ändringen.

Statistik från Skatteförvaltningen: Preliminära uppgifter om fastighetsbeskattningen 2023

Enligt preliminära uppgifter samlar Skatteförvaltningen in 2 246 miljoner euro i fastighetsskatter till kommunerna i år.

Fastighetsskatteintäkterna stiger med cirka 170 miljoner euro (+8,2 procent) från i fjol. Den kraftiga ökningen beror på ökningen i byggnadskostnadsindexet som lett till en ökning i återanskaffningsvärdet på byggnader med 9,4 procent. Ökningen i byggnadskostnadsindexet är större än någonsin tidigare i fastighetsbeskattningens historia. Fastighetsskatten ökar emellertid inte i rekordtakt eftersom den utöver byggnadernas återanskaffningsvärden även påverkas av ändringar till exempel i olika markers beskattningsvärden samt i fastighetsskattesatserna. Fastighetsskattens belopp har senast år 2014 ökat snabbare än år 2023.

Den statistik som publicerats baserar sig på de fastighetsuppgifter utifrån vilka Skatteförvaltningen fastställer fastighetsskatterna för år 2023. Fastighetsbeskattningen slutförs i slutet av oktober. Därefter publiceras den slutgiltiga statistiken över fastighetsskatterna Den slutliga statistiken kan avvika från dessa preliminära uppgifter. På senare år har fastighetsskattens belopp för hela landet i den slutliga statistiken varit cirka 5–10 miljoner mindre än i de preliminära uppgifterna.

Fastighetsskatten för 2023 baserar sig på fastighetens beskattningsvärde för 2022 och på den fastighetsskattesats som den kommun där fastigheten är belägen har fastställt för 2023. Fastighetsskatten redovisas i sin helhet till den kommun där fastigheten är belägen.

I början av statistikartikeln granskas de faktorer som påverkar fastighetsskattens belopp: fastigheternas beskattningsvärden samt fastighetsskattesatserna. Därefter behandlas regionala skillnader i fastighetsskatten samt fördelningen av fastighetsskatten på olika byggnadstyper mer ingående.

Ökningen i byggnadskostnaderna höjde fastigheternas beskattningsvärden

En fastighets beskattningsvärde och skatt bestäms separat för marken och varje byggnad på den. Som grund för markens beskattningsvärde används kommunspecifika tomtpriskartor och bedömningsanvisningar. År 2022 gjordes inga ändringar i anvisningarna och områdespriserna var oförändrade. Beskattningsvärdet på mark kan emellertid stiga till följd av planläggningen i kommunerna.

Beskattningsvärdet på byggnader och konstruktioner grundar sig på återanskaffningsvärden med beaktande av åldersavdrag. En ökning i byggnadskostnadsindexet ökar återanskaffningsvärdena medan åldersavdragen minskar värdena. På lång sikt har byggnadskostnadsindexet ökat varje år med något under två procent i medeltal. År 2022 ökade byggnadskostnadsindexet med 9,4 procent. I statistiken kan återanskaffningsvärdena öka också till följd av nybyggnad eller uppdateringar i kommunens byggnadsuppgifter.

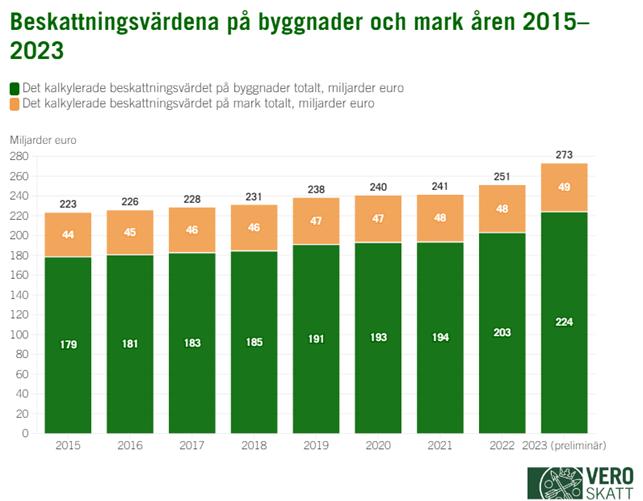

Inalles ökade fastigheternas beskattningsvärden med 8,7 procent jämfört med året innan och uppgick enligt preliminära uppgifter till sammanlagt 272,9 miljarder euro. Fastigheternas beskattningsvärden ökade i hela landet med 10,4 procent och markens beskattningsvärden med 1,6 procent jämfört med året innan. Byggnadernas andel av beskattningsvärdena var 224 miljarder euro (82,1 %) och markens andel 48,9 miljarder euro (17,9 %). Byggnadernas andel ökade med 1,2 procentenheter från år 2022 och markernas andel minskade i samma mån.

Bild 1: Beskattningsvärdena på byggnader och mark åren 2015–2023

Många kommuner höjde fastighetsskattesatsen för kraftverksbyggnader

Riksdagen fastställer en övre och nedre gräns för skattesatserna och inom dessa gränser fastställer varje kommun fastighetsskattesatsen. Inga ändringar gjordes i de övre och nedre gränserna för fastighetsskattesatserna år 2023.

Gränserna för den allmänna fastighetsskattesatsen är 0,93–2,00 procent år 2023. För år 2023 höjdes den allmänna skattesatsen i sex kommuner och sänktes i sex kommuner. Skattesatsen är högst i Imatra (1,90 %) och Pyhäranta (1,80 %). Dessa skattesatser var desamma föregående år. Den nedre och övre gränsen för fastighetsskattesatsen för byggnader som används för stadigvarande boende är däremot 0,41–1,00 procent år 2023. Fastighetsskattesatsen för byggnader som används för stadigvarande boende höjdes i 4 kommuner och sänktes i 15 kommuner. Skattesatsen är högst i Kaskö (1,00 %) och Vesanto (0,80 %).

Tabell 1: Antal kommuner där fastighetsskattesatsen har höjts eller sänkts, år 2023

| Fastighetsskattesats | Antal kommuner där skattesatsen har höjts |

Antal kommuner där skattesatsen har sänkts |

|---|---|---|

| Allmän fastighetsskattesats, % | 6 | 6 |

| Fastighetsskattesats för stadigvarande bostad, % |

4 | 15 |

| Fastighetsskattesats för annan bostadsbyggnad, % |

6 | 3 |

| Fastighetsskattesats för allmännyttigt samfund, % |

2 | 10 |

| Fastighetsskattesats för obebyggd byggplats, % |

3 | 1 |

| Fastighetsskattesats för kraftverksbyggnad, % |

28 | 1 |

Fastighetsskattesatserna enligt kommun 2023

Fastighetsskatteprocenten för kraftverksbyggnader höjdes i 28 kommuner. Av dessa fastställdes denna skattesats för första gången i 15 kommuner. I flera av dessa kommuner håller man på att planera eller bygga vind- och solkraftverk. Om kommunen inte har fastställt en separat fastighetsskattesats för kraftverksbyggnader är skattesatsen för sådana byggnader densamma som kommunens allmänna fastighetsskattesats. År 2023 har 78 kommuner ingen separat fastighetsskattesats för kraftverksbyggnader. År 2014 var motsvarande siffra 165 kommuner.

Fastighetsskattens belopp ökade med 8,2 procent jämfört med året innan.

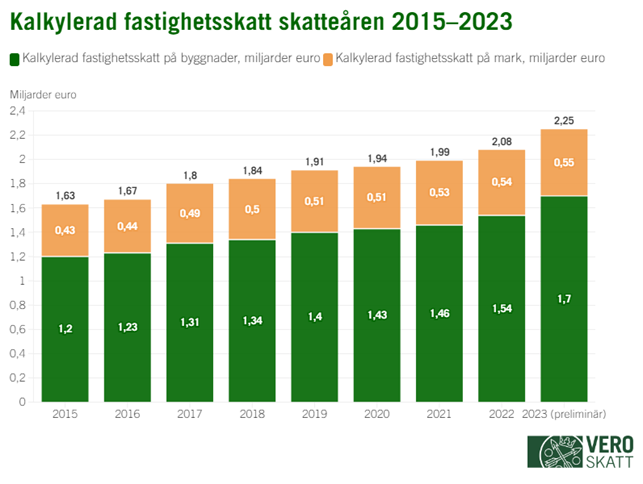

Fastighetsskatten är den med fastighetsskattesatsen förenliga andelen av fastighetens beskattningsvärde. Enligt preliminära uppgifter kommer fastighetsskatten år 2023 att ge kommunerna intäkter på 2 246 miljoner euro. Detta är cirka 170 miljoner euro (+8,2 %) mer än den slutliga fastighetsskatten som debiterades för år 2022. År 2022 ökade fastighetsskatteintäkterna med 4,2 procent och därmed blir ökningen i skatteintaget snabbare år 2023.

Av fastighetsskatteintäkterna härrör 75,5 procent, dvs. 1 697 miljoner euro, från byggnader. 24,5 procent, dvs. 550 miljoner euro, härrör från mark. Enligt preliminära uppgifter kommer den fastighetsskatt som kan hänföras till mark att öka med 1,6 procent och den fastighetsskatt som kan hänföras till byggnader med 10,5 procent i år.

Bild 2: Kalkylerad fastighetsskatt skatteåren 2015–2023

Fastighetsskatt debiteras inte om skattebeloppet understiger 10 euro. I de kalkylerade fastighetsskatteuppgifterna har också mindre än 10 euro i fastighetsskatt beaktats och därför är de debiterade fastighetsskatterna lite mindre än de kalkylerade fastighetsskatterna.

Fastighetsskatt enligt region

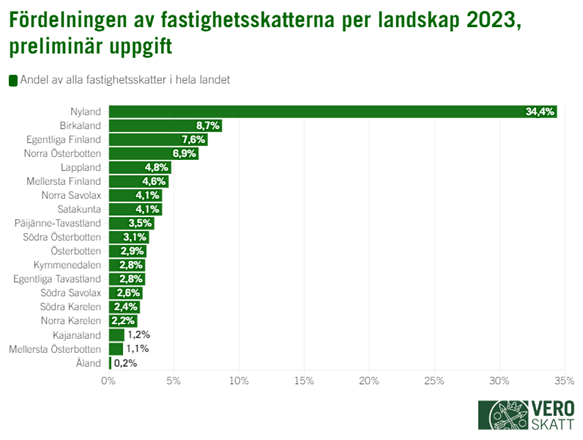

Enligt preliminära uppgifter är de Nyländska kommunernas andel 34,4 procent av den kalkylerade fastighetsskatten i hela landet. De näst största andelarna har kommunerna i Birkaland (8,7 %) och Egentliga Finland (7,6 %). Jämfört med fjolåret minskar Nylands andel med 0,6 procentenheter medan Norra Österbottens andel ökar med 0,3 procentenheter.

Bild 3: Fördelningen av fastighetsskatterna per landskap 2023, preliminär uppgift

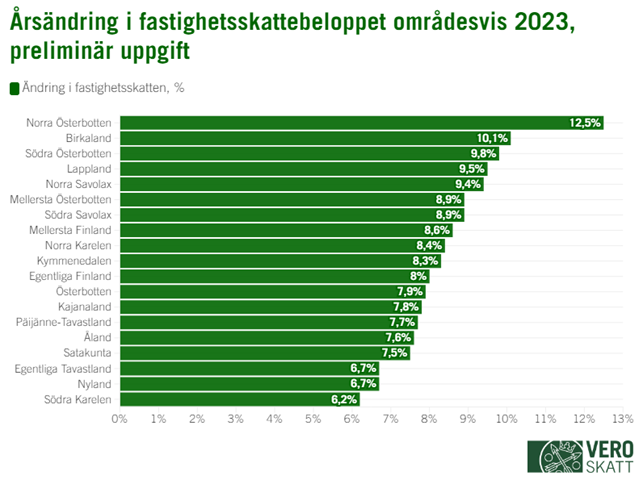

Granskat per landskap ökar de kalkylerade fastighetsskatteintäkterna i hela landet. Ökningen är störst i Norra Österbotten, där fastighetsskatteintäkterna ökar både i fråga om byggnader (+14 %) och mark (+3,8 %). Ökningen beror till stor del på ökningen i debiterad fastighetsskatt för vind- och solkraftverk (+32,7 %) samt sjukhus och inrättningar (+43,6 %). Näst mest ökar fastighetsskatteintäkterna i Birkaland (+10,1 %).

Bild 4: Årsändring i fastighetsskattebeloppet områdesvis 2023, preliminär uppgift

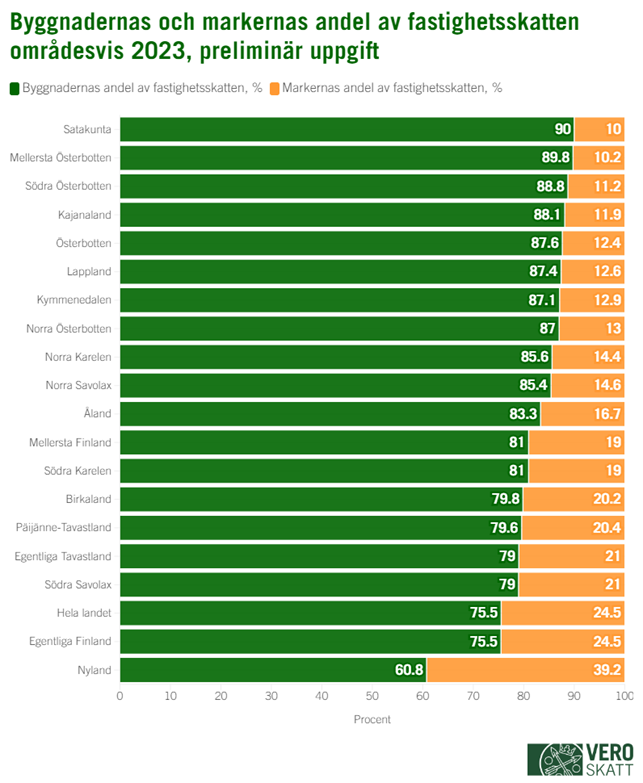

Byggnadernas andel av fastighetsskatten varierar efter landskap. Andelen är störst i Satakunta (90 %) och minst i Nyland (60,8 %). I Nyland är markens beskattningsvärde högre än i det övriga landet. Det förklarar varför den andel av skatten som hänförs till byggnader är mindre än i de övriga landskapen. Markens beskattningsvärde påverkas av bland annat markens prisnivå, användningsändamål, byggrätt och läge. Ju högre byggnaderna andel är av fastighetsskatten, desto större inverkan har ökningen i återanskaffningsvärdena på den procentuella ökningen i fastighetsskatterna år 2023.

Bild 5: Byggnadernas och markernas andel av fastighetsskatten områdesvis 2023, preliminär uppgift

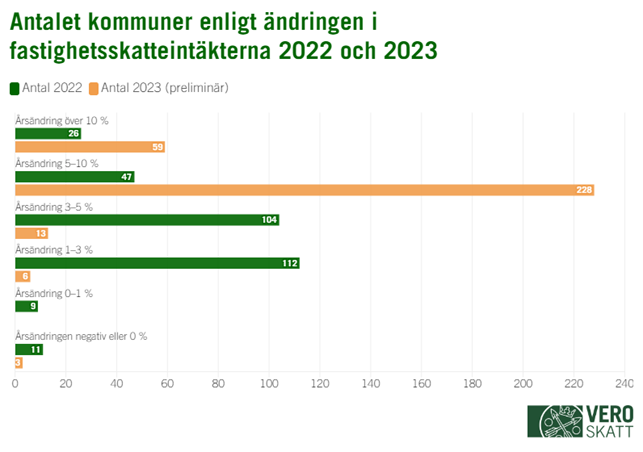

Enligt preliminära uppgifter ökar de kalkylerade fastighetsskatteintäkterna med över 5 procent i 287 kommuner år 2023. Fastighetsskatteintäkterna minskar jämfört med föregående år i bara tre kommuner. I dessa sänks fastighetsskattesatsen med minst en procent.

Bild 6: Antalet kommuner enligt ändringen i fastighetsskatteintäkterna 2022 och 2023

Fastighetsskatt för byggnader

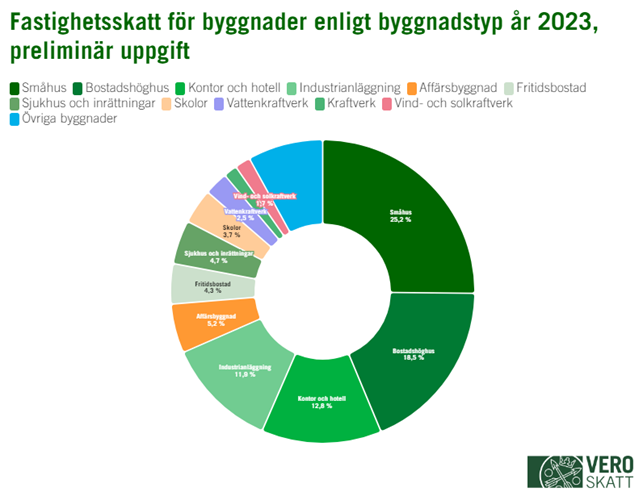

Enligt preliminära uppgifter kommer 1 697 miljoner euro att påföras i fastighetsskatt för byggnader år 2023. Merparten, 427 miljoner euro (25,2 % av fastighetsskatten för byggnader) härrör från småhus, dvs. egnahemshus, radhus och parhus. Den näst största delen, 314 miljoner euro (18,5 %), kommer från flervåningshus. Ovan nämnda siffror omfattar endast fastighetsskatt som påförts för byggnader – här ingår inte fastighetsskatt för den mark där byggnaderna är belägna.

Bild 7: Fastighetsskatt för byggnader enligt byggnadstyp år 2023, preliminär uppgift

Utifrån preliminära uppgifter inflyter år 2023 sammanlagt 28,4 miljoner euro i fastighetsskatt för vind- och solkraftverk, vilket är 1,7 procent av den fastighetsskatt som påförts för byggnader och 1,3 procent av hela fastighetsskattebeloppet. Den fastighetsskatt som påförts för vind- och solkraftverk är 23,7 procent större än år 2022 och 81,4 procent större än år 2020.

I flera landskap är vind- och solkraftverkens andel av det totala uttaget av fastighetsskatt nära noll, till exempel i Norra Karelen (0,0 %), Södra Savolax (0,0 %), Päijänne-Tavastland (0,0 %), Nyland (0,0 %), Birkaland (0,0 %), Kymmenedalen (0,1 %), Norra Savolax (0,1 %), Södra Karelen (0,2 %), Egentliga Finland (0,2 %), Mellersta Finland (0,5 %) samt Egentliga Tavastland (0,5 %).

I vissa landskap är vind- och solkraftverkens inverkan på det totala uttaget av fastighetsskatt betydligt större, till exempel i Norra Österbotten (7,8 % av fastighetsskatten i landskapet kommer från vind- och solkraft), Mellersta Österbotten (6,4 %), Österbotten (4,4 %), Kajanaland (4,2 %) och Lappland (3,8 %).

För vissa enstaka kommuner har vind- och solkraftverk redan blivit en betydande inkomstkälla. Enligt preliminära uppgifter finns det år 2023 sammanlagt 23 kommuner där vind- och solkraftverkens andel av kommunens fastighetsskatter är över 20 procent. Andelen är störst i Simo (68,7 % av kommunens fastighetsskatteintäkter), Pyhäntä (59,2 %), Pyhäjoki (54,2 %) samt Merijärvi (49,9 %).