När du loggar in i MinSkatt får du i fortsättningen din skattepost endast elektroniskt. Läs mer om ändringen.

Skatteintäkternas utveckling år 2024

Skatteförvaltningen samlade in totalt 81,7 miljarder euro under kalenderåret 2024.

Statistiken över skatteintäkternas utveckling statistikför de skatter som Skatteförvaltningen tar ut av de skattskyldiga under kalenderåret (och kalendermånaderna) enligt kontantprincipen. Under kalenderåret flyter det in och återbetalas skatter för flera olika skatteår, och därför avviker siffrorna i statistiken över skatteintagen till exempel i fråga om inkomstskatter för privatpersoner och samfund från statistiken per skatteår. Skatteförvaltningens siffror presenteras alltid till nominellt värde, det vill säga beräknat enligt gängse priser för det innevarande året, och inflationens påverkan har inte beaktats i årsjämförelsen. De skatteintäkter som Skatteförvaltningen samlar in redovisas förutom till staten även till kommunerna, församlingarna och FPA. I Skatteförvaltningens intag har det inte beaktats sådana skatter som andra myndigheter tar ut. Fordonsskatten som Traficom samlar in är till eurobeloppet den mest betydande av dessa skatter. Skatteförvaltningens intag omfattar inte heller avgifter av skattenatur som arbetslöshets- och pensionsförsäkringsavgifter.

År 2024 var nettointaget av de skatter som Skatteförvaltningen samlade in totalt 81,7 miljarder euro, vilket var knappt 0,1 miljarder euro (+0,1 %) mer än 2023. Ökningen var lika liten även året innan, eftersom Skatteförvaltningens nettointag ökade med endast 0,1 miljarder euro (+0,1 %) och mellan 2022 och 2023. Även utvecklingen av de största skatteslagen följde 2024 en liknande bana som 2023. År 2024 ökade intaget av inkomstskatt för privatpersoner med 1,1 miljarder euro (+3,0 %) och 2023 med 1,0 miljarder euro (+2,7 %). Intaget av mervärdesskatt ökade med 0,1 miljarder euro (+0,7 %) 2024 och med 0,1 miljarder euro (+0,4 %) 2023. År 2024 sjönk samfundsskatteintaget med 0,6 miljarder euro (-7,9 %) och 2023 med lite mer, 0,8 miljarder euro (-9,4 %). När det gäller samfundsskatten är det dock bra att komma ihåg att det i skatteintaget per kalenderår finns många slumpmässiga variabler i anslutning till bland annat tidpunkten för skattebetalningen, så för att få jämförbara siffror lönar det sig alltid att granska samfundsskatten per skatteår.

Bild 1: Nettointaget av de skatter som Skatteförvaltningen samlade in skatteåren 2019–2024, siffrorna i miljarder euro. Skatter som tas ut av andra myndigheter har inte tagits med i Skatteförvaltningens siffror. Den mest betydande skatten bland skatter som tas ut av andra myndigheter är Traficoms fordonsskatt. Skatteförvaltningens intag omfattar inte heller avgifter av skattenatur såsom arbetslöshets- och pensionsförsäkringsavgifter.

Bild 2: Utvecklingen av skatter och avgifter av skattenatur följer i det stora hela utvecklingen av nominell BNP. Dessutom inverkar också skatteändringar (skärpningar/lättnader). (Källan för siffrorna: Nationalekonomisk bokföring, Statistikcentralen. Indexår 2001=100.)

Inkomstskatt för privatpersoner

Intaget av inkomstskatt för privatpersoner var totalt 38 005 miljoner euro 2024, vilket var 1 095 miljoner euro (+3,0 %) mer än 2023. Intaget av inkomstskattens till eurobeloppet mest betydande skatteslag, det vill säga förskottsinnehållningar på löner, pensioner och skattepliktiga förmåner var 35 828 miljoner euro, vilket var 1 596 miljoner euro (+4,7 %) mer än året innan.

Förskottsinnehållningarna ökade 2024 med cirka en procentenhet mer än de förskottsinnehållningspliktiga inkomsterna (se följande stycke). Således har skattekortens genomsnittliga förskottsinnehållningsprocent sannolikt varit högre än året innan, vilket kan leda till att skatteåterbäringarna ökar för skatteåret 2024. Närmare information om inkomstskatterna och skatteåterbäringarna samt kvarskatterna för skatteåret 2024 fås sommaren 2025, då de skattskyldiga har returnerat sina skattedeklarationer och beskattningen pågår.

I slutet av 2024 var de nyaste deklarerade uppgifterna om lönebelopp och andra förskottsinnehållningspliktiga förvärvsinkomster från skatteperioden november 2024. Under januari till november 2024 var de förskottsinnehållningspliktiga förvärvsinkomsterna enligt preliminära uppgifter cirka +3,6 procent större än året innan bestående av en ökning av lönebeloppet med +2,6 procent, en ökning av pensionerna med +6,3 procent, en ökning av arbetslöshetsförmånerna med +5,0 procent samt en ökning av andra skattepliktiga sociala förmåner med drygt +4,0 procent. Ökningen av lönebeloppet avtog jämfört med 2023, då lönebeloppet ökade med +4,7 procent.

Bild 3 visar hur ökningen av lönebeloppet 2024 (på bilden grön linje) med +2,6 procent är en följd av ökningen av de genomsnittliga lönerna (på bilden en orange balk). År 2024 minskade däremot antalet personer med löneinkomst (på bilden en grön balk). Efter coronan ökade antalet personer med löneinkomst för första gången jämfört med året innan i april 2021 och från och med det har den årliga ökningen varit fortsatt tydlig fram till den senare hälften av 2023. Sedan december 2023 har det varje månad funnits färre personer med löneinkomst än året innan. År 2022 var antalet personer med löneinkomst i genomsnitt nästan 100 000 fler per månad än 2021. År 2023 var antalet personer med löneinkomst i genomsnitt cirka 30 000 fler per månad än 2022. På motsvarande sätt har antalet personer med löneinkomst 2024 varit i genomsnitt cirka 15 000 färre per månad (ca -0,6 %) än 2023.

Bild 3: Utvecklingen av lönebeloppet och personer som får löneinkomst per månad 1/2020–11/2024.

Utöver ökningen i intaget av förskottsinnehållningar ökade intaget av inkomstskatt för privatpersoner 2024 med +5,0 procent inom förskottsinnehållningar på dividender och med +9,9 procent inom förskottsinnehållningar på inkomster av virkesförsäljning. I alla skatteslag som innehåller termen förskottsinnehållning gäller intaget för 2024 i huvudsak skatteåret 2024. År 2024 betalade tilläggsförskott, kvarskatter och skatteåterbäringar hänför sig däremot i regel till skatteåret 2023. Den grundläggande orsaken till de tilläggsförskott och kvarskatter som betalades 2024 (skatteåret 2023) var de större överlåtelsevinsterna under jämförelseåret, dvs. i detta fall skatteåret 2022, på vilka det betalades skatt under 2023.

Bild 4: Intaget av inkomstskatt för privatpersoner per skatteslag under kalenderåren 2023–2024. Siffrorna i miljoner euro. Största delen av intaget av inkomstskatt för privatpersoner flyter in av förskottsinnehållningar. Det är till eurobeloppet det överlägset största skatteslaget i Finland.

Inkomstskatt för samfund

År 2024 var intaget av inkomstskatt för samfund totalt 7 133 miljoner euro, vilket var 608 miljoner euro (-7,9 %) mindre än 2023.

Av intaget för 2024 gällde 5 751 miljoner euro skatteåret 2024, medan 806 miljoner euro gällde skatteåret 2023 och 577 miljoner euro andra skatteår. Året innan gällde 5 918 miljoner euro av intaget för 2023 skatteåret 2023, medan 1 329 miljoner euro gällde skatteåret 2022 och 494 miljoner euro andra skatteår. Därmed beror största delen av minskningen av samfundsskatteintaget 2024 på att skattebeloppet för föregående skatteår har minskat.

Samfundsskatteintaget för varje kalenderår förvillas av faktorer i anknytning till den tidpunkt då samfunden ska betala skatt: i synnerhet hur väl de förskottsskatter som debiterats för skatteåret har motsvarat det slutliga inkomstskattebeloppet och således storleken på tilläggsförskotten och kvarskatten/skatteåterbäringarna efter utgången av skatteåret. Mer bakgrundsinformation om samfundens förskottsuppbörd och inkomstbeskattning kan du läsa här: Det lönar sig att granska utvecklingen av samfundens inkomstskatt för varje skatteår.

Bild 5: Beloppen samfundsskatt som samlats in under kalenderåret 2012–2024 samt samfundsskattebeloppet i den slutförda beskattningen för skatteåret. Siffrorna i miljarder euro. Samfundsskattebeloppet på 8,0 miljarder euro för skatteåret 2022 är det största nominella eurobeloppet någonsin. De inflationsjusterade samfundsskattebelopp för skatteåren 2000 och 2007 (syns inte på bilden) överstiger dock samfundsskattebeloppet för skatteåret 2022.

Förskottsskatternas motsvarighet med det slutliga inkomstskattebeloppet kan variera mycket under år med vändningar i ekonomin och det går inte att dra säkra slutsatser om utvecklingen av resultaten av samfundens räkenskapsperioder på basis av förskottsskattenivån eller intaget per kalenderår. Till exempel för skatteåret 2021 var samfundsskattebeloppet på 7,3 miljarder euro efter slutförandet av beskattningen hela 1,8 miljarder euro mer än det debiterade förskottsskattebeloppet på 5,5 miljarder euro i slutet av skatteåret och 0,7 miljarder euro mer än samfundsskatteintaget på 6,6 miljarder euro för skatteåret 2021. Detta ses även i samfundsskatteintaget för 2022, då samfunden betalade mycket större tilläggsförskott och mycket mera kvarskatt än normalt för skatteåret 2021.

Under båda coronaåren 2020 och 2021 var förskottsskattebeloppen mycket mindre än normalt i jämförelse med de slutliga inkomstskattebeloppen för skatteåren (se bild 6), vilket beror på att samfunden reagerade kraftigt i början av coronasituationen genom att ansöka om nedsättningar av förskottsskatterna 2020. Skatteförvaltningen har inte heller gjort några höjningar på myndighetsinitiativ av förskottsskatterna 2021 och därför fortsatte den låga förskottsskattenivån även då.

Bild 6: De vid utgången av skatteåret debiterade förskottsskatternas motsvarighet (i procent) med samfundsskattebeloppet i den slutförda beskattningen för skatteåren 2018–2023. Siffrorna i miljarder euro.

År 2022 återgick Skatteförvaltningen till normförfarandet, där samfundens förskottsskatter kunde höjas på myndighetsinitiativ på basis av de senaste uppgifterna under räkenskapsperioden. Trots det var det förskottsskattebelopp på 6,6 miljarder euro som debiterats i slutet av skatteåret 2022 endast något bättre än samfundsskatten på 8,0 miljarder euro i den slutförda beskattningen för skatteåret 2022, vilket understryker hur man på basis av debiteringarna av förskottsskatt eller de influtna samfundsskatterna per kalenderår inte kan veta hur stort skatteårets slutliga samfundsskattebelopp kommer att vara. De förskottsskattebelopp på 6,4 miljarder euro som debiterades i slutet av skatteåret 2023 procent träffade rätt till 87 procent, det vill säga närmare samfundsskattebeloppet på 7,3 miljarder euro i den slutförda beskattningen än under de tre föregående åren.

Utifrån det totala förskottsskattebeloppet på 6,2 miljarder euro som debiterades i slutet av skatteåret 2024 är det möjligt att det slutliga samfundsskattebeloppet än en gång kan överstiga 7 miljarder euro. Det slutliga samfundsskattebeloppet för skatteåret 2024 kan uppskattas noggrannare sommaren 2025, när skattedeklarationerna har kommit in från de samfund vilkas räkenskapsperiod gått ut vid årsskiftet. Inkomstbeskattningens belopp för samfundens del är slutgiltiga efter att Skatteförvaltningen har slutfört beskattningen för alla kunder senast vid utgången av oktober 2025.

Mervärdesskatt

Intaget av mervärdesskatt var totalt 21 417 miljoner euro 2024, vilket var 142 miljoner euro (+0,7 %) mer än 2023.

Mervärdesskatt deklareras och betalas före den 12:e i den andra månaden efter skatteperioden, så intaget av mervärdesskatt för 2024 är i huvudsak skatt som uppkommit under skatteperioderna november 2023–oktober 2024. Det mervärdesskattebelopp som deklarerades under de aktuella skatteperioderna 11/2023–10/2024 var likaså cirka +0,7 procent större än under skatteperioderna 11/2022–10/2023. Den allmänna mervärdesskattesatsen höjdes från och med skatteperioden september 2024, så ändringen av skattesatsen hann påverka intaget av mervärdesskatt för kalenderåret 2024 under två månader (november och december) enligt förfallodagen för mervärdesskatten. Strax innan ändringen av skattesatsen trädde i kraft, det vill säga under skatteperioden augusti 2024 (se bild 7), syns en större topp än vanligt, vilket torde vittna om konsumenternas köpbeteende innan den högre skattesatsen infördes. På motsvarande sätt är det sammanlagda nettobeloppet för mervärdesskatten under skatteperioderna september och oktober 2024 trots den högre skattesatsen ungefär lika stort som nettobeloppet året innan. Ändringen i skattesatsen fick alltså sannolikt en del konsumenter att tidigarelägga sitt köpbeteende till tiden före ändringen i skattesatsen.

Det finns dock skäl att notera att även om intaget av mervärdesskatt totalt sett följer utvecklingen i den nominella konsumtionen (som omfattas av mervärdesbeskattningen) kan det förekomma stora slumpmässiga variationer i enskilda månader. Därför lönar det sig inte att fästa för mycket uppmärksamhet vid siffrorna för enskilda månader. Skatteförvaltningen gör ingen säsongrensning eller korrigering av arbetsdagar eller andra tidsserier i statistiken.

Bild 7: Nettobeloppen av mervärdesskatt som deklarerats varje månad (= för varje skatteperiod) 2021–2024. Siffrorna i miljarder euro. Observera att mervärdesskatten för dem som deklarerar kvartalsvis syns den sista månaden i skatteperioden (mars, juni, september, december). På motsvarande sätt syns de som deklarerar mervärdesskatt en gång per år i december. Mervärdesskatt deklareras och betalas före den 12 i den andra månaden efter skatteperioden. Närmare uppgifter för varje näringsgren kan sökas här: Uppgifter om deklarerad mervärdesskatt per näringsgren.

Om situationen granskas per skatteår enligt aktuell information ökade det mervärdesskattebelopp som uppgetts för skatteperioderna januari–oktober 2024 med +1,1 procent jämfört med året innan, se tabell 1. Granskat enligt skattesats skedde den största relativa förändringen i mervärdesskatten på försäljningar enligt skattesatsen på 10 procent, vars belopp minskade med cirka -15 procent under skatteperioderna 1–10/2024 jämfört med året innan. Orsaken till minskningen var den tillfälliga sänkningen av mervärdesskatten på el från en skattesats på 24 procent till en skattesats på 10 procent under skatteperioderna 12/2022–4/2023. Det bör dock observeras att de årliga ändringarna i deklarationsuppgifterna enligt skattesats, liksom även andra deklarationsuppgifter för mervärdesskatt med undantag av DEKLARERAD MOMS (post 1 i tabell 1), inte alltid ger en sanningsenlig jämförbar bild av utvecklingen av deklarationsuppgifterna i fråga. Exempelvis i beställningskedjor som omfattar flera underleverantörer ska både momsbeloppen som ska betalas (post 2 och dess underposter) och mervärdesskattebeloppen som ska dras av (post 3) anges av företagen i beställningskedjan flera gånger totalt sett. Därmed påverkar ändringarna i beställningskedjorna också det mervärdesskattebelopp som ska betalas och dras av totalt sett. Skillnaden mellan dessa, det vill säga det deklarerade mervärdesskattebeloppet netto (post 1), är dock totalt sett jämförbar och berättar om utvecklingen av mervärdesskatten i en verklig situation.

Tabell 1: Vid utgången av 2024 var de nyaste deklarerade uppgifterna om mervärdesskatt från skatteperioden oktober 2024. I tabellen presenteras de deklarerade uppgifterna för skatteperioderna januari–oktober 2022–2024. Siffrorna i miljoner euro. Den allmänna mervärdesskattesatsen 24 procent tillämpas på de flesta varor och tjänster. Den reducerade skattesatsen 14 procent tillämpas på livsmedel och restaurangtjänster. Den reducerade skattesatsen 10 procent tillämpas på bl.a. läkemedel, böcker, idrotts- och kulturtjänster, inkvarteringstjänster osv. Obs. Från och med skatteperioden januari 2025 stiger största delen av varorna och tjänsterna i skattesatsen 10 procent till 14 procent, och i skattesatsen 10 procent kvarstår endast tidningar och tidskrifter samt rundradioverksamheten.

| Skatteperioder 1-10/2022 | Skatteperioder 1-10/2023 | Skatteperioder 1-10/2024 | Ändringsprocent (2023-24) | |

|---|---|---|---|---|

| 1. Deklarerad moms totalt (2.-3.) | 17 126 | 16 927 | 17 108 | 1,1 |

| 2. Moms att betala för redovisningsperioden | 98 824 | 93 818 | 93 729 | -0,1 |

| 2.1. Moms på inhemsk försäljning | 75 830 | 72 659 | 72 947 | 0,4 |

| 2.1.1. Allmän skattesats, 24% | 68 502 | 64 396 | 64 929 | 0,8 |

| 2.1.2. Reducerad skattesats 1, 14% | 5 755 | 6 234 | 6 290 | 0,9 |

| 2.1.3. Reducerad skattesats 2, 10 % | 1 573 | 2 030 | 1 728 | -14,9 |

| 2.2. Moms på varuinköp från andra EU-länder | 10 268 | 9 608 | 9 301 | -3,2 |

| 2.3. Moms på inköp av tjänster från andra EU-länder | 4 375 | 4 558 | 4 815 | 5,6 |

| 2.4. Moms på import av varor från länder utanför EU | 4 301 | 3 162 | 3 061 | -3,2 |

| 2.5. Moms på inköp av byggtjänster och metallskrot | 4 050 | 3 831 | 3 606 | -5,9 |

| 3. Moms som ska dras av för redovisningsperioden | 81 694 | 76 886 | 76 617 | -0,4 |

Övriga skatter

Av de övriga skatteslagen skedde de mest betydande förändringarna 2024 i intaget av källskatt för begränsat skattskyldiga samt i källskatten på ränteinkomster för allmänt skattskyldiga.

År 2024 var intaget av källskatt för begränsat skattskyldiga totalt 850 miljoner euro, vilket var 478 miljoner euro (-36,0 %) mindre än 2023. Största delen av källskatten består av källskatt på utdelning. År 2024 var bruttointaget av källskatt1 498 miljoner euro, vilket var 177 miljoner euro (-10,6 %) mindre än året innan. På motsvarande sätt var återbäringarna av källskatt 2024 648 miljoner euro, vilket var 301 miljoner euro (+86,6 %) mer än året innan. Av återbäringarna var cirka 160 miljoner rättelser för innevarande skatteår, dvs. skatteåret 2024 (s.k. quick refund) och cirka 490 miljoner egentliga återbäringar för tidigare år som sökts via ansökningar om återbäring av källskatt.

Bild 8: Intaget av källskatt för begränsat skattskyldiga 2011–2024. Siffrorna i miljarder euro.

Intaget av källskatt på ränteinkomster för allmänt skattskyldiga var totalt 305 miljoner euro 2024, vilket var hela 259 miljoner euro (+567,2 %) mer än året innan. Höjningen beror på de höjda depositionsräntorna. Källskatt på ränteinkomster betalas av privatpersoner på ränteinkomster från bankdepositioner och vissa masskuldebrevslån. Källskatten på ränteinkomster är 30 procent av räntebeloppet.

År 2024 uppgick intaget av bilskatt till totalt 301 miljoner euro, vilket var 76 miljoner euro (-20,1 %) mindre än året innan. Bilskattebeloppet har sjunkit sedan flera år tillbaka, vilket förklaras av den minskade bilförsäljningen samt bilarnas elektrifiering och sänkningen av utsläppsnivån för bilar med förbränningsmotor. Bilskatten är en engångsskatt som betalas för person- och paketbilar, motorcyklar och tre- eller fyrhjulingar, t.ex. terränghjulingar, som registreras eller tas i bruk i Finland för första gången. Till följd av en lagändring som trädde i kraft i början av 2022 har bilskatt inte längre tagits ut för elbilar.

År 2024 ökade intaget av arvs- och gåvoskatt till 1 258 miljoner euro, vilket var 88 miljoner euro (+7,5 %) mer än året innan och ett nytt rekord. Intaget av arvs- och gåvoskatt ökade särskilt tack vare att flera fall behandlades när Skatteförvaltningens arbetsköer kunde avvecklas.

År 2024 uppgick intaget av tillfällig skatt på vinster inom elbranschen och sektorn för fossila bränslen till totalt 44 miljoner euro. Vinstskattelagen var temporär och tillämpades företrädesvis vid beskattningen för skatteåret 2023. Om den skattskyldiges räkenskapsperiod inte slutade under kalenderåret 2023, tillämpades lagen vid beskattningen för skatteåret 2024. I praktiken betalades hela intaget av tillfällig skatt på vinster redan under kalenderåret 2024.

År 2024 uppgick intaget av punktskatt på tobak till totalt 992 miljoner euro, vilket var 164 miljoner euro (-14,2 %) mindre än året innan. Åren 2016–2023 höjdes punktskatten på tobak två gånger per år och före höjningarna överförde bolagen en större mängd än vanligt till skattepliktiga lager, vilket i sin tur syntes som ett större skatteintag än vanligt under förfallodagsmånaden. Eftersom punktskatten på tobak höjdes endast en gång 2024 (från och med skatteperioden november 2024) blev det inte lika många stora intagstoppar under året som under tidigare år, vilket förklarar minskningen av intaget under 2024.

År 2024 var intaget av arbetsgivarens sjukförsäkringsavgifter till Folkpensionsanstalten totalt 1 278 miljoner euro, vilket var 307 miljoner euro (-19,4 %) mindre än året innan. År 2024 uppgick arbetsgivarens sjukförsäkringsavgift till 1,16 procent av lönerna och 2023 till 1,53 procent av lönerna. Arbetsgivarens sjukförsäkringsavgift betalas på lönerna för arbetstagare i åldern 16–67 år.

År 2024 var intaget av överlåtelseskatt totalt 575 miljoner euro och stannade på 33 miljoner euro (-5,4 %) mindre än intaget 2023 och 418 miljoner (-42,1 %) mindre än rekordintaget 2021. Senast har det influtit mindre överlåtelseskatt 2011. Intaget av överlåtelseskatt började minska jämfört med året innan redan hösten 2022 och under 2023 fördjupades nedgången. Botten uppnåddes sommaren 2024 och från och med juli 2024 har intagen av överlåtelseskatt på månadsnivå varit något större än året innan. Största delen av överlåtelseskatterna flyter in av bostadsaktie- och fastighetsköp och i mindre grad också av företagsköp. Överlåtelseskattesatsen sänktes retroaktivt från och med 12.10.2023. Ändringarna i skattesatsen minskade dock inte skatteintaget för 2023, eftersom överlåtelseskatten vid affärer som gjordes 12.10–31.12.2023 betalades enligt de gamla skattesatserna och Skatteförvaltningen återbetalade skatten som betalats till för högt belopp i januari 2024. Från och med början av 2024 har den slopade skattefriheten för förstabostadsköpare också påverkat intaget av överlåtelseskatt för 2024.

Bild 9: Månatliga intag av överlåtelseskatt 2021–2024. Siffrorna i miljoner euro.

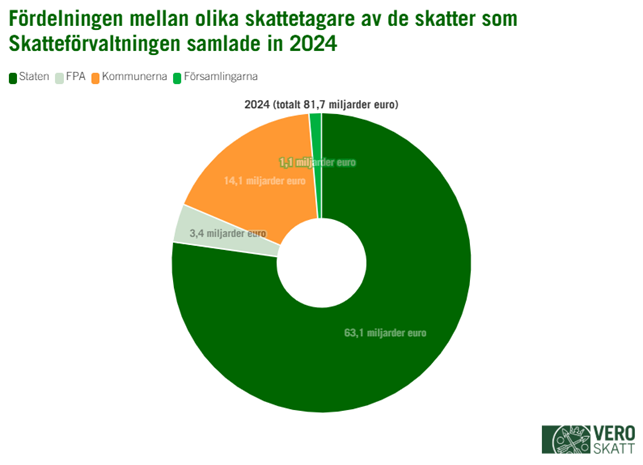

Skatterna samlas in till förmån för samhället

År 2024 redovisades 77,2 procent av de skatteintäkter som Skatteförvaltningen samlat in till staten och 17,3 procent till kommunerna. Andra skattetagare är dessutom församlingarna med en andel på 1,3 procent och Folkpensionsanstalten med 4,2 procent.

Bild 10: Fördelningen mellan olika skattetagare av de skatter som Skatteförvaltningen samlade in 2024. Siffrorna i miljarder euro.

År 2023 var statens andel av de skatter som Skatteförvaltningen samlade in 75,9 procent, kommunernas 17,9 procent, församlingarnas 1,3 procent och Folkpensionsanstaltens 4,9 procent.

Mer information om de skatter som delas mellan skattetagarna kan du läsa på webbplatsen Tjänster för skattetagare.