När du loggar in i MinSkatt får du i fortsättningen din skattepost endast elektroniskt. Läs mer om ändringen.

Anvisningen anknyter till helheten: Internationell beskattning

Om du vill ha mer information om att sköta skatteärenden kan du läsa mer i kundanvisningen Arbeta i Finland.

Enligt inkomstskattelagen är skattskyldighet indelad i allmän och begränsad skattskyldighet. Inkomstskattelagen innehåller dessutom vissa specialbestämmelser om skattskyldighetens omfattning. Personer som bor i Finland är allmänt skattskyldiga och personer som bor utomlands är begränsat skattskyldiga. Allmänt skattskyldiga betalar skatt i Finland på inkomster som de erhållit i Finland och också på inkomster som de mottagit utomlands (global skattskyldighet). Begränsat skattskyldiga betalar skatt i Finland endast på de inkomster som de intjänat i Finland.

I denna anvisning behandlas hur fysiska personers skattskyldighetsställning fastställs enligt inkomstskattelagen. Dessutom behandlas fastställandet av hemviststat enligt skatteavtal. Anvisningen tar inte upp hur allmänt skattskyldigas och begränsat skattskyldigas inkomster beskattas. Detaljerad information om detta finns i anvisningen för respektive inkomstslag.

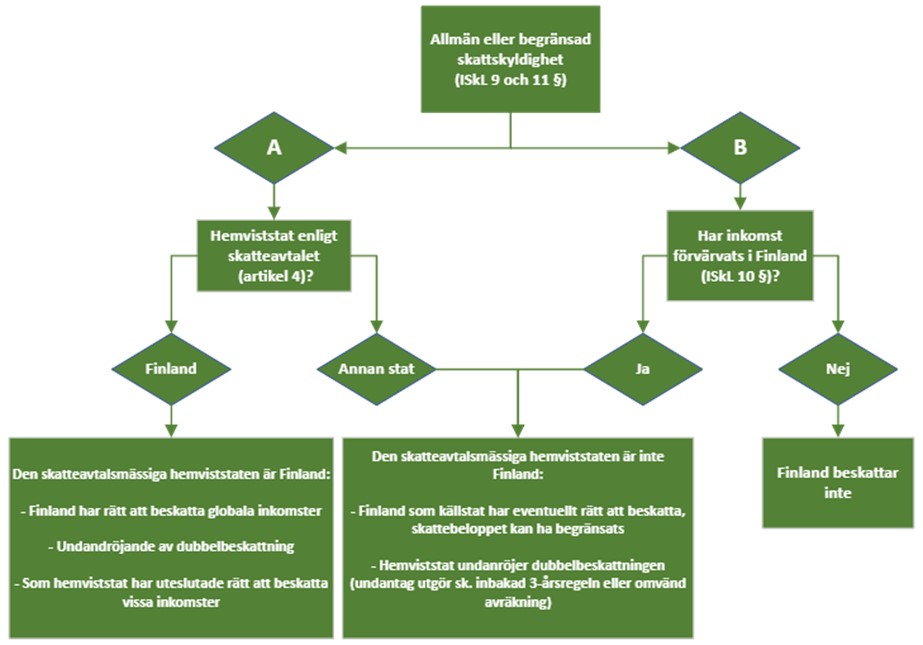

Anvisningens kapitel 6 Yrkande på begränsad skattskyldighet och hemviststat enligt skatteavtal har preciserats och andra kapitel preciserats med ändringar av teknisk karaktär. I slutet av anvisningen finns nu en sammanfattning (bilaga 1) av hur en persons skattskyldighetsställning och den skatteavtalsmässiga hemviststaten påverkar dennes beskattning i Finland.

Närmare information om fastställandet av samfundens ställning som skattskyldiga och skatteavtalens inverkan på detta finns i Skatteförvaltningens anvisning Allmän och begränsad skattskyldighet för samfund.

1 Inledning

Enligt 9 § 1 mom. i inkomstskattelagen (1535/1992, ISkL) finns det två skattskyldighetsställningar i Finland, allmän och begränsad skattskyldighet. Både skattskyldighetens omfattning och beskattningsförfarandet skiljer sig mellan allmänt och begränsat skattskyldiga.

Enligt inkomstskattelagen är personer som bor i Finland, dvs. allmänt skattskyldiga, skyldiga att betala skatt till Finland för inkomster som förvärvats i Finland och annorstädes (ISkL 9 § 1 mom. 1 punkten). Skyldigheten att betala skatt till Finland är således global. Beskattningen verkställs i allmänhet på basis av en skattedeklaration från vilken olika avdrag kan göras. Beskattningen av allmänt skattskyldiga är i regel progressiv och baserar sig på de totala inkomsterna enligt lagen om beskattningsförfarande (1558/1995, BFL). Ett undantag utgörs av vissa specialgrupper, såsom nyckelpersoner som definieras i lagen om källskatt för löntagare från utlandet och Nordiska investeringsbankens personal.

Personer som enligt inkomstskattelagen är bosatta utomlands dvs. begränsat skattskyldiga är skattskyldiga i Finland endast för inkomst från Finland. Exempel på olika slag av inkomster som förvärvats i Finland räknas upp i ISkL 10 §. Förteckningen innehåller endast exempel och också andra inkomster än de som nämnts i den kan anses vara erhållna från Finland. Som inkomst som förvärvats i Finland i förteckningen betraktas dock endast inkomst enligt den aktuella punktens ordalydelse. I rätts- och beskattningspraxis har man som inkomst från Finland också betraktat inkomster som inte nämnts separat i förteckningen, exempelvis sådana förmåner enligt lagstiftningen om social trygghet som betalas i Finland, såsom moderskaps-/faderskapspenning, studiepenning osv., prestationer som betalas på basis av olycksfalls- och trafikförsäkring, delägarlån från ett finländskt aktiebolag och prestationer på basis av kapitaliseringsavtal eller livförsäkring.

Begränsat skattskyldiga beskattas enligt lagen om beskattning av begränsat skattskyldig för inkomst (627/1978, KällSkL) dvs. källskattelagen. I allmänhet är den som betalar inkomst till en begränsat skattskyldig skyldig att innehålla källskatt som är oberoende av inkomstens storlek och samtidigt den slutliga skatten. Källskatten beror på typen av inkomst. I källbeskattningen lämnas i allmänhet ingen skattedeklaration och avdrag kan inte göras. En skattedeklaration ska dock lämnas om en person har sådana inkomster för vilka källskatt inte har uppburits men skatt ska betalas.

En del inkomster för begränsat skattskyldiga beskattas enligt lagen om beskattningsförfarande (1558/1995, BFL). Enligt KällSkL 13 § utgörs sådana inkomster av bland annat pensionsinkomster (856/2005, KällSkL, ändringsförfattning). En begränsat skattskyldig kan också lämna en ansökan om att beskattningen av förvärvsinkomster i stället för källskatt ska verkställas enligt BFL på samma sätt som för personer bosatta i Finland, dvs. progressivt på basis av de totala inkomsterna.

Utländska medborgare som arbetar som diplomater eller för vissa internationella organisationer i Finland är ofta allmänt skattskyldiga i Finland på grund av vistelsens längd. Deras globala skattskyldighet har dock begränsats väsentligt i ISkL. Det finns separata särskilda bestämmelser om skattskyldighetställningen för personer som är anställda hos finska staten eller hör till Europeiska unionens personal. Skattskyldighetsställningen av dessa särskilda grupper och beskattningen av deras inkomster behandlas i kapitel 4 i denna anvisning samt i Skatteförvaltningens anvisningar Beskattning av löneinkomst från internationella organisationer, EU eller staters beskickningar, Beskattning av utlandsarbete och Beskattning av arbetstagare som kommer till Finland från utlandet.

Skatteavtal som Finland har ingått kan begränsa beskattningsrätten enligt Finlands interna skattelagstiftning, om personens hemviststat enligt skatteavtalet anses vara någon annan stat än Finland. Hemviststaten enligt skatteavtalet har då i allmänhet rätt att beskatta personens globala inkomster, medan man i Finland endast kan beskatta inkomst som förvärvats i Finland och endast inom de gränser som fastställs i skatteavtalet. Ytterligare information om hur hemviststaten fastställs enligt skatteavtal finns i avsnitt 5 i denna anvisning. Dessutom finns det i slutet av anvisningen i bilaga 1 en sammanfattning av hur en persons skattskyldighetsställning och den skatteavtalsmässiga hemviststaten påverkar dennes beskattning i Finland. Hur skatteavtal påverkar beskattningen av olika inkomster behandlas i anvisningen Artiklarna i skatteavtalen.

2 Allmänt om de tillämpliga bestämmelserna och definitionerna

2.1 Allmän skattskyldighet enligt inkomstskattelagen

De bestämmelser som fastställer skattskyldighetens omfattning i Finland finns främst i ISkL 9–13 §. Enligt ISkL 9 § 1 mom. 1 punkten är allmänt skattskyldiga i inkomstbeskattningen i Finland personer som under skatteåret har varit bosatta i Finland, inhemska samfund, samfällda förmåner och dödsbon. Allmänt skattskyldiga är också samfund som grundats eller registrerats i utlandet och vars verkliga ledning finns i Finland. Närmare information om samfundens ställning som skattskyldiga finns i Skatteförvaltningens anvisning Allmän och begränsad skattskyldighet för samfund.

En fysisk person är allmänt skattskyldig i Finland om hen bor i Finland. Enligt ISkL 11 § En person anses vara bosatt i Finland, om han har sitt stadigvarande bo och hemvist här. Även en person som kontinuerligt vistas i Finland i över sex månader i följd anses vara bosatt i Finland. En allmänt skattskyldig beskattas i Finland för inkomster som hen förvärvat i Finland eller utomlands (ISkL 9 § 1 mom. 1 punkten).

Ett dödsbo är inhemskt, om arvlåtaren när hen avled ska anses ha varit bosatt i Finland (ISkL 17 § 4 mom.). Sammanslutningar är inte självständiga skattskyldiga i Finland, utan deras inkomster fördelas för beskattning som sammanslutningsdelägarnas inkomst. Av den anledningen är sammanslutningar vanligtvis inte allmänt eller begränsat skattskyldiga.

Skattskyldighetsställningen är inte bunden till skatteåret och den fastställs inte skatteårsspecifikt. Skattskyldigheten kan vara allmän under en del av året och begränsad under en annan del (ISkL 9 § 4 mom.). Om en person som varit stadigvarande bosatt i utlandet vistas i Finland över sex månader eller flyttar permanent till Finland så att personens stadigvarande bostad och hem finns i Finland, är personen allmänt skattskyldig i Finland först efter ankomstdagen. På motsvarande sätt upphör en utländsk medborgares allmänna skattskyldighet i Finland i regel den dag då hen lämnar Finland.

En finsk medborgare är i regel allmänt skattskyldig i Finland under året hen flyttar utomlands och tre därpå följande år. En finsk medborgare kan anses vara begränsat skattskyldig redan från och med flyttningstidpunkten om hen visar att den väsentliga anknytningen till Finland har upphört senast vid flyttningstidpunkten. Om personen visar att den väsentliga anknytningen upphört först efter flyttningstidpunkten kan hen anses vara begränsat skattskyldig från början av följande kalenderår.

Enligt ISkL 7 § 2 mom. tillämpas bestämmelserna om makar endast om bägge makarna är allmänt skattskyldiga. Detta kan inverka på vissa skatteavdrag.

Skatteavtalen och lagen om undanröjande av internationell dubbelbeskattning (1552/1995) undanröjer dubbelbeskattning. Bestämmelserna i skatteavtalen är likväl inte av betydelse, då det avgörs om en person är allmänt eller begränsat skattskyldig. Detta avgörs utgående från bestämmelserna i inkomstskattelagen.

2.2 Begränsad skattskyldighet

I inkomstskattelagen definieras vem som är allmänt skattskyldig. Begränsat skattskyldiga är de som inte uppfyller kännetecken för är allmän skattskyldighet. Huruvida en person eller ett samfund är allmänt eller begränsat skattskyldig i Finland avgörs alltid enbart enligt Finlands interna lagstiftning. Således saknar eventuella bestämmelser i skatteavtal betydelse vid fastställandet av skattskyldighetsställningen.

Alla som inte är allmänt skattskyldiga är begränsat skattskyldiga. Om en fysisk person enligt ISkL 11 § inte bor i Finland, är han begränsat skattskyldig här. För finska medborgare gäller dock specialbestämmelser (se avsnitt 3.2). Ett dödsbo är begränsat skattskyldig om arvlåtaren var begränsat skattskyldig vid sin död.

Utländska medborgare med hemvist utomlands är begränsat skattskyldiga. Om de kommer till Finland för högst sex månader och inte har stadigvarande bo eller hemvist i Finland, förblir de begränsat skattskyldiga. Begränsat skattskyldiga är även finländska medborgare som varit bosatta i utlandet minst tre år eller som dessförinnan har lagt fram en utredning om att de under skatteåret inte haft några väsentliga anknytningar till Finland. Finska medborgare som arbetar utomlands med vissa särskilda uppgifter blir inte alltid begränsat skattskyldiga ens om det gått tre år från flyttningsåret. Detaljerad information om dessa särskilda grupper finns i avsnitt 4 i denna anvisning.

2.3 Bosättning i Finland

Enligt ISkL 9 § baserar sig allmän skattskyldighet på boende i Finland. Med boende i Finland avses dock inte nödvändigtvis fysisk vistelse i Finland, utan det är fråga om boende i Finland enligt ISkL 11 § på vilken den allmänna skattskyldigheten baserar sig.

Enligt ISkL 11 § anses de fysiska personer vara bosatta och allmänt skattskyldiga i Finland

- vars stadigvarande bo och hemvist finns i Finland, eller

- vars stadigvarande hemvist finns i utlandet men som till exempel på grund av arbete utan avbrott vistas i Finland i över sex månader, varvid tillfällig frånvaro inte anses medföra avbrott i vistelsen, eller

- som är sådana finska medborgare som vistas i utlandet för vilkas del tre år ännu inte har förflutit från flyttningsåret och som inte visat att de under skatteåret inte haft väsentlig anknytning till Finland, eller

- som är finska medborgare som tjänstgör vid Finlands utrikesrepresentation, eller

- som är sådan finska medborgare som arbetar utomlands i uppdrag för Business Finland och som omedelbart innan arbetet började var allmänt skattskyldiga i Finland, eller

- som är sådana finska medborgare som står i annat huvudsakligt till finska staten eller tjänstgör vid vissa internationella organisationer och som var allmänt skattskyldiga i Finland omedelbart innan tjänsteavtalet ingicks och som inte visat att de under skatteåret inte haft någon väsentlig anknytning till Finland.

Detaljerad information om dessa grupper finns i avsnitten längre ner.

2.4 Egentligt bo och hemvist

En fysisk person anses vara bosatt i Finland om hen har sitt egentliga bo och hemvist här. Med egentligt bo och hemvist avses i allmänhet en långvarigare boplats och ett visst slags centrum för personliga intressen. En finsk medborgare kan till exempel arbeta utomlands i flera år, medan familjen och hemmet förblir i Finland. I befolkningsuppgifterna kan det stå att personen har flyttat från Finland. Trots det anses hens egentliga bo och hemvist enligt beskattningen finnas i Finland. Å andra sidan innebär det att endast bostaden finns i Finland inte nödvändigtvis att personen har sitt egentliga bo och hemvist i Finland, om bostaden inte är personens och familjens hem.

En person har vanligen sitt bo och hemvist i Finland om hen har registrerats i befolkningsdatasystemet i Finland. I ISkL 11 § finns dock inga hänvisningar till bestämmelser om befolkningsdatasystemet. Därför beror frågan om en person anses ha sitt egentliga bo och sin hemvist i Finland enligt ISkL inte på om personen införts eller borde ha införts i befolkningsdatasystemet som bosatt i Finland. Fastän personen inte i befolkningsdatasystemet har antecknats som bosatt i Finland, kan hen emellertid ha sitt egentliga bo och hemvist i Finland enligt inkomstskattelagen (HFD 26.5.1999/1275). Frågan avgörs genom helhetsbedömning på basis av de faktiska omständigheterna.

En tillfällig bostad uppfyller i allmänhet inte kriterierna för egentligt bo och hemvist. Fråga ska dock inte enbart bedömas på basis av vistelsens längd. Ibland kan även kortvarigt boende uppfylla kriterierna för egentligt bo och hemvist, om syftet till exempel varit att flytta permanent till Finland men situationen förändrats efter en kort tid och personen återvänt till utlandet. En person som bott utomlands kan således anses vara bosatt och allmänt skattskyldig i Finland, även om hen vistas i Finland i under sex månader, om hens egentliga bo och hemvist under denna tid finns i Finland.

Att familjen är bosatt i Finland innebär inte i sig att personen har egentligt bo och hemvist i Finland, om personen har sitt hem i utlandet (HFD 1992 B 502). Utöver familjens hemviststat har bland annat det betydelse i helhetsbedömningen var den skattskyldige bor och arbetar och var hen tidigare bott och arbetat. En person kan i sådana situationer dock bli allmänt skattskyldig i Finland på basis av vistelse, om hen utan avbrott vistas i landet i över sex månader.

2.5 Vistelse i över sex månader

Utöver till följd av egentligt bo och hemvist kan allmän skattskyldighet basera sig på vistelse i Finland. En person som har bott på utlandet blir allmänt skattskyldig i Finland då hen vistas i Finland över sex månader utan avbrott. Tillfälliga avbrott i vistelsen förhindrar inte att vistelsen betraktas som fortlöpande. Ytterligare information tillfälliga avbrott i vistelsen finns i avsnitt 2.5.1 i denna anvisning.

Vistelsen ska pågå i över sex månader – exakt sex månaders vistelse räcker inte. Tidsfristen på sex månader är inte bunden till ett kalenderår. Om en person som är bosatt utomlands vistas i Finland 15.10. –15.4 är hen allmänt skattskyldig i Finland under denna period. Hen är begränsat skattskyldig i Finland till 14.10 under inreseåret och från och med 16.4 under utreseåret. In- och utresedagen inräknas i vistelseperioden i Finland.

Enligt lagens ordalydelse är uttryckligen längden på vistelsen i Finland avgörande när det gäller skattskyldighetens uppkomst. Däremot har orsaken till vistelsen i Finland ingen betydelse i bedömningen – en person kan vistas här till exempel på grund av arbete eller någon annan orsak. All slags vistelse inräknas när personens skattskyldighetsställning bedöms.

Enligt rättspraxis anses det dock att fortlöpande vistelse inte uppkommer, om en person är stadigvarande bosatt nära gränsen till Finland och personen arbetar dagligen i Finland utan att övernatta här (HFD 1987 II 506).

2.5.1 Tillfälligt avbrott i vistelsen och oregelbunden vistelse i Finland

Enligt ISkL 11 § ska vistelsen på över sex månader i Finland vara kontinuerlig för att allmän skattskyldighet ska uppstå, och tillfällig frånvaro anses inte medföra avbrott i vistelsen. Det framgår inte av bestämmelsen hur lång den frånvaro är som kan anses vara tillfällig. En entydig gräns kan inte heller fastställas på basis av rättspraxis. I beskattningspraxis har man ansett att om vistelsen i Finland avbryts för över två månader, anses vistelsen i Finland vanligen inte längre pågå kontinuerligt. Man ska dock på basis av omständigheterna bedöma fall för fall när frånvaron anses som tillfällig.

Exempel 1: Den polska musikern X flyttar till Norge efter att han vistats sju månader i Finland. Efter två månader bestämmer han sig för att återvända till Finland. Beräkningen av sex månaders vistelse börjas då från början.

Exempel 2: Den svenska arbetstagaren A arbetar fem månader i Finland, firar semester i en och en halv månad i Sverige och återvänder därefter till Finland för att arbeta i fem månader. Vistelsen i Finland anses vara fortlöpande från det att arbetet börjar tills det upphör, och den tillfälliga frånvaron avbryter inte beräkningen av vistelseperioden. Personen är således allmänt skattskyldig i Finland under hela arbetsperioden.

Bedömningen påverkas förutom av tidsperioderna i Finland och annanstans även av situationen före frånvaron. Avgörandet kan påverkas till exempel av huruvida en bostad blivit kvar i Finland under frånvaron eller om anställningen fortsätter Finland. Om personen har egentligt bo och hemvist i Finland, saknar vistelsen och avbrottet i den betydelse, utan den allmänna skattskyldigheten fortsätter så länge som personens egentliga bo och hemvist finns i Finland.

Exempel 3: B som är stadigvarande bosatt utomlands kommer till Finland för 2 månader, är borta emellan i 4 månader och återvänder till Finland för 2 månader. Personen förblir begränsat skattskyldig hela tiden. Situationen är annorlunda om det är frågan om en utlänning som vistas i Finland t.ex. tre år och har sitt egentliga bo och hemvist i Finland. Om en sådan person emellanåt är fyra månader borta från Finland, förblir hen allmänt skattskyldig i Finland också under dessa fyra månader, om det egentliga boet och hemvisten fortfarande finns här.

Det arbete som en person som är stadigvarande bosatt i utlandet kan förutsätta ofta upprepande, korta arbetsperioder i Finland. I beslutet HFD 1990-B-501 hade en fabrikskonsult, som bodde i Sverige med sin familj, tagits i ett finskt bolags tjänst för över sex månader. Konsulten tjänstgjorde också utomlands och vistades högst fyra dagar per vecka i Finland. Under veckosluten och lediga dagar vistades hen hemma i Sverige. Frånvaron från Finland hade varat 3–29 dagar. Hen ansågs ha vistats i Finland över sex månader utan avbrott. En person kan således bli allmänt skattskyldig i Finland även till följd av ofta återkommande korta arbetsresor.

På motsvarande anses en persons vistas fortlöpande i Finland och vara allmänt skattskyldig här, om hen under veckan arbetar i Finland och tillbringar veckosluten tillsammans med sin familj i en annan stat. Enligt rättspraxis anses det dock att fortlöpande vistelse inte uppkommer, om en person är stadigvarande bosatt utomlands och arbetar dagligen i Finland utan att övernatta här (HFD 1987 II 506).

I beskattningspraxis har man kunnat anse att regelbundna arbetsresor utgör en grund för allmän skattskyldighet, om antalet besök i Finland är ca 3 dagar per vecka eller över sex per månad i genomsnitt. Om vistelsen i Finland är mindre än så, förblir personen i regel begränsat skattskyldig. Frågan avgörs alltid genom helhetsbedömning på basis av de specifika omständigheterna. Då kan det också ha betydelse om personen till exempel har en bostad i Finland eller om hen övernattar på hotell under arbetsresorna.

Exempel 4: C, som bor utomlands med sin familj, gör under 8 (34 veckor) månader en arbetsresa till Finland varje vecka så att han vistas 2–4 dagar per vecka i Finland. Sammanlagt vistas han 108 dagar i Finland under 8 månader. I genomsnitt motsvarar detta en vistelse i Finland på 3,18 dagar per vecka (108:34 = 3,18). Eftersom vistelsen pågår i över sex månader, blir C allmänt skattskyldig i Finland.

Huruvida personens lön beskattas i Finland beror på det tillämpliga skatteavtalet och personens hemviststat enligt skatteavtalet samt på om lönen betalas i Finland eller utomlands. Den allmänna skattskyldigheten innebär dock att personen ska lämna en skattedeklaration i Finland och yrka att eventuellt skatteavtal bör tillämpas. Detaljerad information om beskattning av löneinkomster finns i anvisningen Beskattning av arbetstagare som kommer till Finland från utlandet.

Exempel 5: Den estniska arbetstagaren B vistas regelbundet två veckor i Finland för att däremellan vistas två veckor i Estland. Vistelsen i tvåveckorsperioder i Finland pågår över ett år. Vistelsen i Finland anses vara fortlöpande, och de tillfälliga två veckor långa avbrotten avbryter inte beräkningen av vistelsens längd. Personen är således allmänt skattskyldig i Finland.

3 Upphörande av allmän skattskyldighet

3.1 Utländsk medborgare

Den allmänna skattskyldigheten för en utländsk medborgare och en person som saknar medborgarskap upphör i allmänhet omedelbart då hen flyttar bort från Finland. Den allmänna skattskyldigheten i Finland kan dock fortsätta efter utresan, om personen fortfarande har sitt egentliga bo och sin hemvist i Finland eller om hen vistas så mycket i Finland att vistelsen enligt ISkL 11 § kan anses vara fortlöpande i över sex månader.

3.2 Finska medborgare och treårsregeln

På en finsk medborgare som flyttar utomlands tillämpas specialbestämmelsen eller den så kallade treårsregeln i ISkL 11 §. Då en finsk medborgare flyttar utomlands, anses han vanligen vara bosatt i Finland under flyttningsåret och tre därpå följande år. Den allmänna skattskyldigheten fortsätter även om hen inte längre har egentligt bo eller hemvist i Finland och inte vistas här fortlöpande i över sex månader. Hen kan ändå betraktas som begränsat skattskyldig redan före utgången av det tredje året efter flyttningsåret, om hen yrkar på det och dessutom visar att hen under skatteåret inte haft väsentlig anknytning till Finland.

En finsk medborgare som mitt under året har flyttat till utlandet anses på personens yrkande vara begränsat skattskyldig redan från och med flyttningstidpunkten, om hen visar att den väsentliga anknytningen har upphört vid flyttningstidpunkten (HFD 1981 liggare 3184). Då kan hen efter flyttningen från Finland beskattas endast för inkomster från Finland.

Om den väsentliga anknytningen har avbrutits efter flyttningen innan tre år förflutit, kan personen yrka på begränsad skattskyldighet på grund av att den väsentliga anknytningen avbrutits från början av följande år. Med undantag för flyttningstidpunkten kan begränsad skattskyldighet således inte börja mitt under skatteåret (HFD 2004:6). Detaljerad information om väsentlig anknytning och avbrytandet av den finns i avsnitt 3.3 i denna anvisning.

Efter tre år anses en finsk medborgare i allmänhet vara begränsat skattskyldig, om hen inte längre har egentligt bo eller hemvist i Finland och inte fortlöpande vistas över sex månader i Finland efter utresan. Den allmänna skattskyldigheten i Finland kan inte fortsätta längre än tre år enbart på basis av den skattskyldiges yrkande (se också avsnitt 3.2.2).

Så länge som en finsk medborgare som vistas utomlands anses hens beskattningskommun vara hemkommunen under utreseåret (BFL 5 § 2 mom.).

3.2.1 Tillfällig eller permanent flyttning till utlandet

Om en finsk medborgare reser utomlands för att vistas där i högst 2–3 år för att sedan återvända till Finland, har hen enligt beskattningspraxis i allmänhet betraktats som allmänt skattskyldig i Finland under denna tid. Det kan till exempel vara fråga om en några år lång arbetskommendering eller studier i ett annat land. Även om egentligt bo och hemvist inte förblir i Finland, har personen dock en väsentlig anknytning till Finland, eftersom hen inte är stadigvarande bosatt i ett annat land. Det är således sällsynt att någon blir begränsat skattskyldig på grund av tillfällig flyttning.

Tidpunkten för när begränsad skattskyldighet börjar och en eventuell väsentlig anknytning avbryts måste i allmänhet bedömas mer ingående i situationer där en person meddelar att flyttningen utomlands är permanent. Att flyttningen till sin karaktär är permanent är en central förutsättning för att en väsentlig anknytning kan anses vara avbruten. Omständigheter som talar för att flyttningen är permanent kan vara till exempel att den skattskyldige köpt en stadigvarande bostad i ett annat land, fått fast anställning och övergått till det nya hemvistlandets socialskyddssystem eller ingått äktenskap med en person som är stadigvarande bosatt utomlands. Hur varaktig flyttningen är, granskas både utifrån utresan från Finland och inresan i utlandet.

Ibland blir en tillfällig flyttning permanent och vistelsen i utlandet fortsätter. I sådana situationer kan beräkningen av tiden enligt treårsregeln börja från det faktiska flyttningsåret.

Utresans varaktighet eller tillfällighet bedöms utifrån den väsentliga anknytningen. Alla omständigheter som tyder på varaktighet eller tillfällighet påverkar bedömningen, och frågan kan inte endast avgöras på basis av en omständighet relaterad till boendet. I respektive situation utförs en helhetsbedömning av personens väsentliga anknytning till Finland baserad på personliga omständigheter.

3.2.2 När tre år har gått

Det är sällsynt att en finsk medborgare som bosatt sig utomlands fortfarande är allmänt skattskyldig i Finland efter att tiden enligt treårsregeln förflutit. Ett undantag utgörs av vissa särgrupper som arbetar utomlands till exempel för finska staten (se avsnitt 4). Om det inte är fråga om dessa särgrupper, kommer den allmänna skattskyldigheten i fråga efter tre år närmast på skattemyndighetens yrkande.

Syftet med ISkL 11 § är att allmän skattskyldighet på grund av väsentlig anknytning efter tre år endast kan tillämpas i exceptionella fall. Sådana situationer förekommer sällan, eftersom Finlands rätt att beskatta en persons inkomst i allmänhet förhindras redan enligt tillämpligt skatteavtal eller i fråga om löneinkomster till exempel på grund av tillämpningen av sexmånadersregeln (ISkL 77 §). Om en person saknar inkomster som kan beskattas i Finland, saknar skattskyldighetsställningen praktisk betydelse. Efter tre år bör en väsentlig anknytning vara exceptionellt stark för att den allmänna skattskyldigheten ska kunna anses fortsätta.

Exceptionell stark anknytning kan anses föreligga till exempel om en skattskyldig fortfarande har en bostad avsedd för eget bruk i Finland och dessutom andra kopplingar, såsom arbete och familj i Finland och om den skattskyldige dessutom vistas mycket i Finland. Enligt den tolkning som anammats i rättspraxis (HFD 1987-B-506 och HFD 1979-B-II-508) ska den väsentliga anknytningen efter tre år vara betydligt starkare än under de tre åren efter flyttningen.

I praktiken kan det förekomma situationer där en skattskyldig vistats utomlands i flera år men inte flyttat från Finland så att treårsregeln skulle ha börjat förflyta. I sådana situationer kan den allmänna skattskyldigheten anses kunna fortsätta, eftersom personens egentliga bo och hemvist fortfarande funnits i Finland. På motsvarande sätt kan den allmänna skattskyldigheten fortsätta, om personen fortfarande vistas fortlöpande i Finland i över sex månader.

3.2.3 Allmänt skattskyldig på nytt

Efter att en finsk medborgares väsentliga anknytning ansetts vara avbrutna och hen blivit begränsat skattskyldig i Finland, blir hen på nytt allmänt skattskyldig i Finland endast om hens egentliga bo och hemvist flyttas till Finland eller om hen vistas här i över sex månader. Hen blir inte allmänt skattskyldig på basis av eventuell väsentlig anknytning som förekommer senare (HFD 1993-B-501).

Ibland kommer en person som länge bott utomlands tillfälligt tillbaka till Finland för över sex månader. Om hens egentliga bo och hemvist under vistelsen i Finland förblir i utlandet, har man i rättspraxis ansett att en ny treårsperiod inte börjar på nytt efter vistelsen i Finland (KHO 28.2.1990 liggare 712). Men om en person återvänder till Finland så att hens egentliga bo och hemvist flyttas till Finland, börjar en ny treårsperiod löpa efter att hen återigen flyttat utomlands (HFD 2013:93).

3.3 Väsentlig anknytning till Finland

Väsentlig anknytning har inte definierats i lagen, utan beskrivningen av den har kommit till närmast i rättspraxis. Med detta avses flera personliga och ekonomiska kopplingar till Finland. I en regeringsproposition (RP 40/1974) anges exempel på omständigheter som talar för att en person fortfarande har en väsentlig anknytning till Finland, såsom att personen inte är stadigvarande bosatt på en viss ort i utlandet, att personen vistas utomlands enbart på grund av studier eller hälsoskäl eller att personen bedriver rörelse eller äger en fastighet i Finland eller att personens familj är stadigvarande bosatt i Finland.

Avgörandet om förekomsten av väsentlig anknytning görs alltid utgående från en helhetsbedömning av den skattskyldiges omständigheter. I allmänhet kan man dock anse att en väsentlig anknytning till Finland existerar under de tre första åren om ett av följande villkor uppfylls:

- bostaden blir kvar i Finland

- maken blir kvar i Finland

- en annan fastighet än en sommarstuga blir kvar i Finland

- den skattskyldige omfattas av det boendebaserade socialskyddet i Finland

- den skattskyldige bedriver affärsrörelse i Finland, eller

- den skattskyldige arbetar i Finland.

Vid bedömningen av en väsentlig anknytning kan även det hur mycket den skattskyldige vistas i Finland ha betydelse. Om vistelsen anses vara fortlöpande enligt ISkL 11 § förblir en person allmänt skattskyldig redan på denna grund. Det att en person endast tillbringar semester i Finland utgör i allmänhet inte i sig en grund för allmän skattskyldighet, men det kan betydelse i helhetsbedömningen.

I de följande avsnitten behandlas tolkningen av varje ovan nämnda väsentliga anknytning. Utöver ovan nämnda väsentliga anknytningar behandlas även inverkan av vistelse i Finland i bedömningen. Det gäller dock att observera att bedömningen alltid baserar sig på helhetsprövning av omständigheterna.

3.3.1 Stadigvarande bostad i Finland

En väsentlig förutsättning för upphörandet av den väsentliga anknytningen är att flyttningen från landet är bestående. Då förflyttas hela familjens egentliga bo och hemvistbostad i allmänhet från Finland, och syftet är inte att bosätta sig i Finland på nytt.

Om familjen efter flyttningen fortfarande har en stadigvarande bostad i Finland som är avsedd för eget bruk eller står tom, har den skattskyldige en väsentlig anknytning till Finland. En stadigvarande bostad finns inte längre, om bostaden har sålts eller donerats och inte längre är tillgänglig för den skattskyldige. Om den skattskyldige försökt sälja bostaden utan att lyckas med det till exempel på grund av ett svårt marknadsläge, utgör bostaden en väsentlig anknytning tills den sålts (CSN 1990/399).

Väsentliga anknytningar avbryts inte i regel, även om personens eller familjens före detta bostad hyrts ut. En bostad som bildar en väsentlig anknytning kan också vara en annan bostad än den skattskyldiges eller familjens stadigvarande bostad, om bostaden kan användas året om och motsvarar den skattskyldiges om familjens levnadsförhållanden. Även en bostad som maken äger eller disponerar över kan vara en väsentlig anknytning till Finland, trots att bägge makarna bor utomlands.

Exempel 6: A flyttar tillsammans med sin make och sina barn till Spanien för att bosätta sig permanent i landet. Därför har de köpt en bostad i Spanien men samtidigt lämnat bostaden i Finland tom, så att de kan använda den under semestern. Bostaden i Finland bildar en väsentlig anknytning till Finland, och den allmänna skattskyldigheten i Finland fortsätter under flyttningsåret och de tre följande åren.

I vissa exceptionella situationer där det i övrigt inte råder oklarhet i huruvida väsentliga anknytningar avbrutits, kan långfristig uthyrning av en tidigare stadigvarande bostad utan inredning till en utomstående person anses vara ett tillräckligt tecken på att bostaden avståtts så att väsentliga anknytningar till bostaden avbrutits. Uthyrning av en bostad avbryter dock inte i regel väsentliga anknytningar.

Exempel 7: B flyttar till Sverige på grund av fast anställning. Flyttningen är av permanent natur. Han äger en bostad i Finland. Han har inte lyckats sälja bostaden och bestämmer sig därför för att hyra ut den. Bostaden i Finland bildar i princip en väsentlig anknytning till Finland, trots att den hyrts ut till en utomstående. Den allmänna skattskyldigheten i Finland fortsätter under flyttningsåret och de tre följande åren.

Vid helhetsbedömningen av den skattskyldiges väsentliga anknytning, kan också makens anknytning till Finland ha betydelse, även om man i regel bedömer makars väsentliga anknytningar separat för sig. Väsentliga anknytningar kan inte kringgås så att all egendom överlåts exempelvis till maken eller ett eget aktiebolag. Väsentliga anknytningar kan således föreligga, även om den skattskyldiges make ensam äger en bostad i Finland som lämpar sig för familjens stadigvarande boende.

Enbart en fritidsbostad inklusive tomt eller en så kallad placeringsbostad, som familjen inte använt som stadigvarande bostad och inte lämpar sig för det, bildar inte en väsentlig anknytning till Finland. I helhetsbedömningen kan dock även en placeringsbostad ha betydelse jämfört med till exempel innehav av börsaktier i synnerhet om det finns många placeringsbostäder som kräver aktiv verksamhet av den skattskyldige i Finland.

Om den skattskyldiges väsentliga anknytning en gång avbrutits och hen har blivit begränsat skattskyldig i Finland, bildar köp av en ny bostad som lämpar sig för boende året om inte en ny anknytning till Finland. Detaljerad information om när allmän skattskyldighet börjar på nytt finns i avsnitt 3.2.3 i anvisningen.

3.3.2 Make eller familj

Om en skattskyldig flyttar bort från Finland, avbryts en väsentlig anknytning inte om maken eller familjen stannar i Finland. Om en make eller familj stannar i Finland stöder det i allmänhet uppfattningen om att den skattskyldige fortfarande anser att hens personliga intressen finns i Finland och att flyttningen till sin karaktär är tillfällig.

Som familj betraktas i regel make och minderåriga barn som avses i ISkL 7 §. Enligt ISkL 7 § avses med makar personer som har ingått äktenskap med varandra före skatteårets utgång. Som makar avses även personer som lever i gemensamt hushåll och som tidigare har varit gifta med varandra eller som har eller har haft ett gemensamt barn. Andra än ovan nämnda sambor omfattas således inte av definitionen av make enligt ISkL 7 §. Inte heller myndiga barn eller andra släktingar till familjen eller andra personer har betydelse vid bedömningen av väsentliga anknytningar.

Exempel 8: På grund av fast anställning flyttar A permanent till Sverige. A:s make bestämmer sig för att stanna i Finland med parets minderåriga barn. Familjen i Finland bildar en väsentlig anknytning till Finland trots att A flyttar till Sverige. Den allmänna skattskyldigheten i Finland fortsätter under flyttningsåret och de tre följande åren.

Om maken eller familjen endast stannar i Finland för att sköta praktiska ärenden relaterade till flyttningen så att planen är att följa efter maken till utlandet genast därefter bildar i allmänhet inte i sig en väsentlig anknytning till Finland.

En make från vilken den skattskyldige har separerat i syfte att avsluta förhållandet bildar inte en väsentlig anknytning, om makarna har ansökt om äktenskapsskillnad eller kommer att göra det. Det är möjligt att ansöka om beslut om samlevnadens upphörande hos tingsrätten, men detta har i allmänhet inte krävts i beskattningen som ett bevis på samlevnadens upphörande. Minderåriga barn som stannar i Finland bildar inte en väsentlig anknytning, om den make som är bosatt i Finland har förordnats till barnens vårdnadshavare och om barnen bor hos hen. Inte heller barn för vilka makarna har gemensam vårdnad bildar en väsentlig anknytning, om de endast bor hos ex-maken som blir kvar i Finland.

Exempel 9: På grund av fast anställning flyttar B till Tyskland och planerar att bosätta sig där permanent. B har ansökt om äktenskapsskillnad från sin make Y. Tidigare makar har kommit överens om att Y, med vilken barnen också bor i Finland, blir vårdnadshavare för de gemensamma barnen. B har för avsikt att träffa barnen under två veckoslut i månaden. Ex-maken och barnen som bor hos hen bildar inte i sig en väsentlig anknytning till Finland. Om även alla andra väsentliga anknytningar brutits till Finland vid B:s flyttningstidpunkt, kan B bli begränsat skattskyldig från och med flyttningstidpunkten.

Makens och familjens betydelse som en väsentlig anknytning bör helhetsgranskas. Flyttning och nytt äktenskap i utlandet kan stärka uppfattningen om att flyttningen utomlands är permanent till sin karaktär (HFD 18.9.1979 liggare 3838).

3.3.3 Arbete eller rörelseverksamhet i Finland

En skattskyldig anses ha en väsentlig anknytning till Finland, om hen arbetar eller idkar rörelse i Finland. En sådan ekonomisk anknytning som förutsätter aktiv verksamhet är mer vägande vid bedömning av väsentlig anknytning än en sådan ekonomisk anknytning som inte förutsätter det (till exempel endast innehav av börsaktier).

Med rörelseverksamhet avses verksamhet som kräver aktiva insatser av den skattskyldige i Finland. I vilken bolagsform man idkar rörelseverksamhet saknar betydelse vid bedömningen. Väsentligt vid bedömningen är om näringsverksamheten förutsätter aktiv verksamhet och regelbundna besök till Finland.

Högsta förvaltningsdomstolen har i sitt beslut HFD 2021:172 bedömt den skattskyldiges väsentliga anknytningar i ett fall där den skattskyldige ägde ett finskt aktiebolag som bedrev investeringsverksamhet och hen var bolagets verkställande direktör och styrelsemedlem. Dessutom hade den skattskyldige mindre aktieinnehav och styrelsemedlemskap i andra finska aktiebolag. Eftersom personens andra väsentliga anknytningar till Finland hade brutits och kvar fanns endast ekonomiska engagemang, skulle högsta förvaltningsdomstolen avgöra om dessa ekonomiska engagemang förutsatte regelbundna besök till Finland och aktiv verksamhet i Finland. Att den skattskyldige är styrelsemedlem och i ledande ställning i ett bolag som hen äger helt eller delvis betyder inte automatiskt att hen skulle bedriva rörelseverksamhet i Finland. Om den skattskyldige inte besöker Finland regelbundet eller bedriver aktiv verksamhet här, är det inte fråga om en sådan väsentlig anknytning som ensamt skulle leda till att den allmänna skattskyldigheten skulle fortsätta. Som väsentlig anknytning betraktas i regel inte heller endast aktieinnehav i ett aktiebolag i vars verksamhet den skattskyldige inte alls deltar. Även sådana här ekonomiska engagemang kan ha betydelse vid helhetsbedömningen om den skattskyldige också har andra anknytningar till Finland och hen exempelvis fortfarande får sin huvudsakliga utkomst från aktieinnehav i ett finskt aktiebolag.

När det gäller styrelseledamöter i ett börsbolag eller ett annat onoterat aktiebolag än ett helägt eller delvis ägt bolag anses det inte vara bedrivande av rörelseverksamhet i Finland. Styrelsearbete i ett sådant bolag kan dock utgöra en väsentlig anknytning, om arbetet i styrelsen utförs i Finland.

Exempel 10: A flyttar permanent till Sverige på grund av fast anställning. A äger aktierna i det finska bolaget X Ab där hen är styrelseordförande och verkställande direktör. På grund av bolagets verksamhet besöker A Finland varje vecka. A bedriver rörelseverksamhet i Finland, vilket betyder att hen har en väsentlig anknytning till Finland. Den allmänna skattskyldigheten i Finland fortsätter under flyttningsåret och de tre följande åren.

Exempel 11: På grund av fast anställning flyttar A permanent till Sverige. A äger aktierna i det finska bolaget Y Ab och är styrelseordförande och verkställande direktör i bolaget. Y Ab är ett aktiebolag som bedriver investeringsverksamhet. Bolagets intresse fokuseras på innehav av börsaktier. A:s ställning i bolaget förutsätter inte att hen arbetar i Finland. Hen sköter sina uppgifter från Sverige, med undantag för investeringsbolagets årliga bolagsstämmor som hen deltar på i Finland. Om även alla andra väsentliga anknytningar brutits, kan A anses som begränsat skattskyldig från och med flyttningstidpunkten.

Exempel 12: På grund av fast anställning flyttar A permanent till Sverige. A äger aktierna i det finländska bolaget X Ab men deltar inte på något sätt i bolagets verksamhet (inte i styrelsen eller den operativa verksamheten). Enbart aktieinnehavet bildar inte väsentlig anknytning till Finland. Om även alla andra väsentliga anknytningar brutits, kan A anses som begränsat skattskyldig från och med flyttningstidpunkten.

Även omfattande uthyrning av bostäder kan bilda en väsentlig anknytning till Finland. Med detta avses till exempel uthyrning av flera bostäder i Finland, om verksamheten kräver aktivt agerande i Finland och om inkomsterna eller förmögenheten har väsentlig ekonomisk betydelse.

Fast anställning och arbete i Finland bildar en väsentlig anknytning till Finland. Enligt rättspraxis anses arbete bilda en väsentlig anknytning även när det är fråga om deltidsarbete (HFD 1979-B-II-508). Enligt beskattningspraxis anses det dock att tillfälligt eller småskaligt arbete i Finland i högst några dagar per månad inte nödvändigtvis i sig bildar en väsentlig anknytning till Finland, om alla andra väsentliga anknytningar brutits. Arbete utomlands för en finländsk privat arbetsgivare bildar inte en väsentlig anknytning till Finland.

Exempel 13: A flyttar till Tyskland och planerar att bli stadigvarande bosatt där. A har fortfarande gällande anställningsförhållande till ett finländskt arbetsgivarbolag, och A kommer att göra arbetsresor till Finland varje vecka. A har fortfarande en väsentlig anknytning till Finland. Den allmänna skattskyldigheten i Finland fortsätter således under flyttningsåret och de tre följande åren.

3.3.4 Tillhörighet till det finska bosättningsbaserade socialskyddet

Åtnjutande av den sociala tryggheten i Finland bildar väsentlig anknytning till Finland. I synnerhet den boendebaserade sociala tryggheten har betydelse. En väsentlig anknytning bildas inte enbart av att Finland enligt EU:s socialskyddsförordning 883/2004 ansvarar för pensionstagarens sjukvårdskostnader i den nya hemviststaten om denna stat finns inom EU/EES eller utgörs av Schweiz.

När det gäller permanent flyttning upphör det finska socialskyddet i allmänhet direkt efter flyttningen från Finland. Men om flyttningen är tillfällig är det möjligt att personen fortfarande omfattas av det finska boendebaserade socialskyddet under en viss tid även om hen bor och arbetar utomlands. Därför bildar åtnjutande av den boendebaserade sociala tryggheten i Finland redan i sig en väsentlig anknytning till Finland.

3.3.5 Fastighet i Finland

Att äga en fastighet i Finland bildar i allmänhet en väsentlig anknytning till Finland. Bostadsfastigheter bedöms i regel på samma sätt som lägenheter (se avsnitt 3.3.1). Ägande av fast egendom anknyter ofta antingen till ägande av en fastighet som lämpar sig för boende eller aktiviteter för förvärvande av inkomst i Finland.

Enbart semester eller en fritidsbostad i Finland bildar enligt rättspraxis inte en väsentlig anknytning till Finland, såvida den skattskyldige inte samtidigt har andra väsentliga anknytningar till Finland. Vid helhetsbedömningen kan semester och fritidsfastigheter således ha betydelse.

Exempel 14: B har flyttat permanent till Frankrike. I Finland äger hon en egnahemshusfastighet som hon hyrt ut till en utomstående. Även om fastigheten inte är hennes gamla stadigvarande bostad i Finland är den inte heller enbart en sommarstuga, och därför bildar den en väsentlig anknytning till Finland. Den allmänna skattskyldigheten i Finland fortsätter under flyttningsåret och de tre följande åren.

Exempel 15: A har flyttat permanent till Estland. I Finland äger hen en fritidsbostadsfastighet där hen tillbringar sin semester om somrarna. Enbart fritidsbostadsfastigheten och semestrandet bildar inte en väsentlig anknytning till Finland. A kan bli begränsat skattskyldig redan vid flyttningstidpunkten, om de andra väsentliga anknytningarna har brutits.

Vid bedömningen kan andra fastigheter än fastigheter avsedda för boende anses ha mindre betydelse än bostadsfastigheter. Sådana kan vara till exempel skogsfastigheter, om ägandet är passivt till sin karaktär. Om en skattskyldig äger ett stort antal fastigheter, kan innehavet kräva sådan aktiv verksamhet i Finland (till exempel arbete) att en väsentlig anknytning bildas.

3.3.6 Övriga inkomster och innehav

En person anses i allmänhet inte ha väsentlig anknytning till Finland endast på den grunden att hen erhåller kapitalinkomster från Finland. Men om förmögenheten i Finland kräver betydande arbetsinsatser i Finland (se också avsnitt 3.3.3), kan personen på denna grund ha väsentlig anknytning till Finland. Om den skattskyldige dock flyttar utomlands med familjen och endast lämnar kvar egendom av passiv karaktär och inkomster av den, anses hen inte ha väsentlig anknytning till Finland (HFD 2004:6, HFD 2021:172).

När det gäller övriga inkomster och innehav spelar det en roll om inkomsterna och innehaven är passiva till sin karaktär eller om de kräver aktiva åtgärder av den skattskyldige. Exempel på passiva innehav är börsaktier och bankdepositioner. De bildar inte lika starka anknytningar som ägande av ett familjeföretag. Vid bedömningen av ekonomiska anknytningar har det också betydelse om största delen av den skattskyldiges inkomster fortfarande härstammar från Finland. Ibland kan de ekonomiska anknytningarna vara så starka att de i sig bildar en väsentlig anknytning till Finland (HFD 1989/190).

Som inkomster av passiv karaktär betraktas också pensions- och förmånsinkomster från Finland (till exempel betalningar baserade på trafik- eller olycksfallsförsäkring), eftersom de inte förutsätter aktivt agerande av mottagaren. Med undantag för pensionsinkomster anses mottagandet av förvärvsinkomster från Finland i regel utgöra en starkare anknytning till Finland än kapitalinkomster. Även pensionsinkomster kan ha betydelse i helhetsbedömningen som en omständighet. Mottagare av förmånsinkomster (till exempel barnbidrag, moderskapspenning etc.) omfattas däremot i allmänhet av det finska socialskyddet, vilket redan i sig anses vara en väsentlig anknytning.

Exempel 16: På grund av fast anställning flyttar A permanent till Norge. A:s anknytning till Finland består av aktier i ett familjeföretag (innehav på 60 %), finländska börsaktier och fondandelar samt tre fritidsfastigheter som A hyr ut till utomstående. Om familjeföretaget och hyresverksamheten kräver aktiva insatser eller arbete av A i Finland, kan hon anses ha en väsentlig anknytning till Finland även efter flyttningen. Då fortsätter den allmänna skattskyldigheten i Finland under flyttningsåret och de tre följande åren.

Exempel 17: På grund av fast anställning flyttar A permanent till Danmark. A:s anknytning till Finland bildas endast av finländska börsaktier och fondandelar. A kan bli begränsat skattskyldig genast vid flyttningstidpunkten, om de andra väsentliga anknytningarna har brutits. Innehav av börsaktier och fondandelar är passivt ägande, som inte i sig bildar en väsentlig anknytning till Finland.

3.3.7 Syftet med vistelsen i Finland

En omständighet vid bedömningen av väsentliga anknytningar kan också vara hur mycket en person vistas i Finland. Om en skattskyldig vistas i Finland så mycket att vistelsen enligt ISkL 11 § är fortlöpande, är personen i vilket fall som helst allmänt skattskyldig i Finland.

Hur mycket en skattskyldig kan ha betydelse vid bedömningen av om flyttningen från Finland är permanent till sin karaktär eller om vistelsen och de övriga väsentliga anknytningarna tyder på att det är fråga om tillfälliga arrangemang eller om att den skattskyldiges egentliga bo och hemvist fortfarande finns i Finland. Även om det egentliga boet och hemvisten anses finnas utomlands och den skattskyldige inte heller i övrigt vistas i Finland i över sex månader, har vistelsens längd och orsak betydelse vid helhetsbedömningen, om den skattskyldige även har andra anknytningar till Finland. Enbart tillbringande av semester i Finland bildar inte en väsentlig anknytning till Finland.

4 Särgrupper enligt inkomstskattelagen

4.1 Finlands utrikesrepresentationer

De som arbetar på utlandsbeskickningarna kan antingen tillhöra den utsända personalen eller vara så kallade lokala anställda (som anställts från stationeringslandet). Utrikesministeriet fastställer om en person tillhör den utsända personalen eller är en lokalt anställd. Hur personen behandlas i beskattningen beror på utrikesministeriets klassificering.

Finska medborgare som hör till den utsända personalen är alltid allmänt skattskyldiga i Finland under hela tjänstgöringen (ISkL 11 § 2 mom. 1 punkten).

Om personen inte hör till den utsända personalen är hen lokalt anställd. Då står personen som sin stadigvarande huvudsyssla i något annat tjänsteförhållande till finska staten utomlands (ISkL 11 § 3 mom.). En lokalt anställd betraktas som allmänt skattskyldig under hela tjänstgöringen vid utrikesrepresentationen om hen omedelbart före han ingått tjänstgöringsavtalet varit allmänt skattskyldig i Finland. Då tillämpas inte treårsregeln.

En lokalt anställd kan emellertid betraktas som begränsat skattskyldig om hen själv yrkar på det och dessutom påvisar att hen inte har någon väsentlig anknytning till Finland under skatteåret.

Om en person har ansetts vara allmänt skattskyldig i Finland på grund av anställningen vid beskickningen kan hen betraktas som begränsat skattskyldig i Finland genast när tjänstgöringen upphör, om det har förflutit tre år efter det år arbetstagaren flyttade.

Om en person redan innan tjänstgöringen började blivit begränsat skattskyldig i Finland, uppstår den allmänna skattskyldigheten inte enbart på grund tjänstgöringen vid beskickningen, utan personen förblir begränsat skattskyldig, såvida hen inte anställs som utsänd personal (ISkL 11 § 2 mom. 1 punkten).

Hemvisten för familjemedlemmar till anställda vid utlandsbeskickningar avgörs enligt de allmänna bestämmelserna om boende.

Närmare information om skattskyldighetsställning för personal vid Finlands utlandsbeskickningar finns i Skatteförvaltningens anvisning Beskattning av löneinkomst från internationella organisationer, EU eller staters beskickningar.

4.2 Business Finland Ab

Som en i Finland bosatt och således allmänt skattskyldig anses finska medborgare som arbetar utomlands för Business Finland Ab (före detta Finpro Ab/Finlands utrikeshandelsförbund rf), om de omedelbart före ingående av arbetsavtal varit bosatta i Finland (ISkL 11 § 2 mom. 2 punkten). Den allmänna skattskyldigheten i Finland avbryts inte, även om personen har sitt egentliga bo och hemvist utomlands, hen inte vistas i Fortlöpande i över sex månader och även om tre år förflutit från flyttningsåret. Om personen dock innan arbetet börjar varit begränsat skattskyldig i Finland, uppstår allmän skattskyldighet inte enbart på grund av arbete för Business Finland Ab.

Business Finland Ab:s anställda kan vara till exempel handelssekreterare och ha diplomatstatus i stationeringslandet. Då anses de inte vara beskattningsmässigt bosatta i stationeringslandet. Sexmånadersregeln enligt ISkL 77 § är inte tillämplig på lönen. På grund av 183-dagarsregeln i skatteavtal har stationeringslandet ofta rätt att beskatta personens lön, varvid lönen beaktas i Finland antingen genom gottgörelse- eller undantagandemetoden beroende på skatteavtal.

Det är också möjligt att en anställd hos Business Finland Ab inte har diplomatstatus i stationeringslandet. Då kan hen vara bosatt i stationeringslandet enligt det tillämpliga skatteavtalet. Om arbetet utförs i stationeringslandet förhindrar skatteavtalet i allmänhet Finland att beskatta personens lön, även om sexmånadersregeln enligt ISkL 77 § inte är tillämplig.

Om personen har ansetts vara allmänt skattskyldig i Finland på grund av anställningen vid Business Finland Ab, kan hen bli begränsat skattskyldig i Finland genast efter att tjänstgöringen upphört, om tre år förflutit från den ursprungliga flyttningen utomlands.

Detaljerad information om beskattningen av de prestationer och kostnadsersättningar som Business Finland Ab betalar finns i Skatteförvaltningens anvisning Beskattning av utlandsarbete.

4.3 Annan bestående statlig tjänst

En finsk medborgare som tjänstgör utomlands för finska staten i annan bestående huvudtjänst än utrikesbeskickning betraktas såsom bosatt och allmänt skattskyldig i Finland under hela tjänstgöringen, om hen omedelbart innan hen ingått arbetsavtalet om detta arbete har varit bosatt i Finland. Treårstidsgränsen har inte någon betydelse. En person kan emellertid betraktas som begränsat skattskyldig om hen själv yrkar på det och dessutom visar att hen inte har haft någon väsentlig anknytning till Finland under skatteåret (ISkL 11 § 3 mom.).

Om personen redan innan tjänstgöringen börjar blivit begränsat skattskyldig i Finland, blir hen inte allmänt skattskyldig enbart på grund av att tjänstgöringen börjar. Då tillämpas inte bestämmelsen i ISkL 11 § 3 mom. Bestämmelsen gäller inte heller honorärkonsuler.

Om personen har ansetts vara allmänt skattskyldig i Finland på grund av statlig tjänstgöring, kan hen bli begränsat skattskyldig i Finland genast efter att tjänstgöringen upphört, om tre år förflutit från den ursprungliga flyttningen utomlands.

Finska medborgare som tjänstgör utomlands i uppgifter som ansluter sig till FN:s fredsbevarande verksamhet (FN-soldater) är allmänt skattskyldiga i Finland. De står i tjänsteförhållande till finska staten och inte till Förenta Nationerna. Till exempel lön som erhållits vid tjänstgöringen i Finlands FN-bataljon i Cypern utgjorde skattepliktig inkomst i Finland (HFD 1978 II 514).

4.4 Europeiska unionens personal

Enligt artikel 13 i protokollet om Europeiska unionens immunitet och privilegier ska Europeiska unionens tjänstemän anses vara bosatta i den stat i vilken de vid tiden för sitt tjänstetillträde vid unionen var skatterättsligt bosatta. När en i Finland allmänt skattskyldig börjar arbeta i Europeiska unionens tjänst är hen fortfarande bosatt i Finland enligt Finlands interna lagstiftning och skatteavtalet mellan Finland och arbetsstaten.

Enligt privilegieprotokollet är en tjänsteman från Finland som träder in i Europeiska unionens tjänst allmänt skattskyldig i Finland även om det skulle ha förflutit tre år sedan flyttningsåret. Privilegieprotokollets bestämmelser om skattskyldighetsstatusen åsidosätter bestämmelserna i den interna lagstiftningen till denna del (HFD 2011:88). Före beslutet bad högsta förvaltningsdomstolen ett förhandsavgörande från Europeiska unionens domstol, som i sitt avgörande C-270/10 ansåg att en tjänsteman vid Europeiska unionen har sin hemvist i avreselandet under hela tjänstgöringen.

En EU-tjänstemans make och barn är också allmänt skattskyldiga i Finland på basis av protokollet, om de inte utövar egen förvärvsverksamhet. Om maken arbetar hos en lokal arbetsgivare, om än i ringa omfattning, ska boendet för hens del avgörs enligt de allmänna bestämmelserna.

Detaljerad information om skattskyldighetsställningen för Europeiska unionens personal och beskattning av inkomster från Europeiska unionen finns i Skatteförvaltningens anvisning Beskattning av löneinkomst från internationella organisationer, EU eller staters beskickningar, Beskattning av utlandsarbete och Beskattning av arbetstagare som kommer till Finland från utlandet.

4.5 Övriga särgrupper

Ytterligare information om skattskyldighetsställningen för anställda hos internationella organisationer och utländska beskickningar i Finland samt beskattningen av inkomster för dessa uppgifter finns i Skatteförvaltningens anvisning Beskattning av löneinkomst från internationella organisationer, EU eller staters beskickningar, Beskattning av utlandsarbete och Beskattning av arbetstagare som kommer till Finland från utlandet.

5 Hur hemvist enligt skatteavtal påverkar beskattningen

5.1 Allmänt om skatteavtal

Skatteavtal om inkomstbeskattning som Finland har ingått kan begränsa beskattningsrätten enligt Finlands interna skattelagstiftning. Skatteavtalen är bilaterala eller multilaterala avtal som Finland har ingått och med vilka rätten att beskatta en persons inkomster har fördelats mellan Finland och de övriga avtalsparterna.

De internationella som Finland ingått med främmande stater kan begränsa Finlands rätt att beskatta både allmänt och begränsat skattskyldigas inkomster. Skatteavtal kan också helt förhindra inkomstbeskattning i Finland. Genom skatteavtal avgörs också situationer med så kallat dubbelboende, där en i Finland allmänt skattskyldig person också är globalt skattskyldig i en annan stat. I dubbelboendesituationer blir ibland Finland till förmån för en annan stat tvunget att avstå från att använda sig av den globala beskattningsrätten.

När det gäller allmänt skattskyldiga kan skatteavtal även begränsa beskattningsrätten till följd av att Finland i egenskap av hemviststat enligt skatteavtal är skyldigt att undanröja dubbelbeskattning. Detta sker i allmänhet så att Finland från sin skatt avdrar skatt som betalats i utlandet (gottgörelsemetod). Ibland förutsätter skatteavtal tillämpning av undantagandemetoden, varvid utländsk skatt på utlandsinkomst inte debiteras i Finland. Inkomsten har dock en höjande effekt på skatter på andra inkomster i Finland (undantagandemetod med progressionsförbehåll).

I slutet av denna anvisning i bilaga 1 finns det en sammanfattning av hur en persons skattskyldighetsställning och den skatteavtalsmässiga hemviststaten påverkar dennes beskattning i Finland. Hur skatteavtal påverkar beskattningen av olika inkomster behandlas i anvisningen Artiklarna i skatteavtalen. Detaljerad information om undanröjande av dubbelbeskattning finns i anvisningen Undanröjande av internationell dubbelbeskattning.

Betalningsskyldigheten i Finland kan också begränsas av internationella avtal om social trygghet och EU:s förordning om social trygghet 883/2004. När det gäller verkställande av beskattning har dessa avtal betydelse endast för fastställandet av sjukvårdsavgifter och arbetsgivares sjukförsäkringsavgifter. Detaljerad information om fastställande av arbetstagares och arbetsgivares sjukförsäkringsavgifter finns i Skatteförvaltningens anvisningar Beskattning av utlandsarbete och Beskattning av arbetstagare som kommer till Finland från utlandet.

5.2 Fastställande av boende enligt skatteavtal

I skatteavtalen ingår bestämmelser om hemvist, enligt vilka bestämmelser personens bosättningsstat enligt skatteavtalet bestäms. I OECD:s modellskatteavtal finns dessa bestämmelser om hemvist i artikel 4.

Enligt dessa bestämmelser om hemviststat i skatteavtal anses en person vara bosatt i en avtalsslutande stat, om hen enligt den avtalsslutande statens interna lagstiftning är skattskyldig där på grund av domicil, bosättning, plats för företagsledning eller annan liknande omständighet.

Genom skatteavtal avgörs också situationer med så kallat dubbelboende, där en i Finland allmänt skattskyldig person också är globalt skattskyldig i en annan stat. Om båda staterna anser att personen har hemvist i respektive stat, anses personen enligt skatteavtalet vara bosatt i den stat där hen har en stadigvarande bostad. Om personen har en stadigvarande bostad i flera stater, anses hen vara bosatt i den stat där de personliga och ekonomiska anknytningarna är starkare (s.k. centrum för levnadsintressena). I allmänhet kan en persons hemviststat enligt skatteavtalet fastställas på basis av var hen har en stadigvarande bostad eller ett centrum för levnadsintressen.

Om det inte går att avgöra i vilken stat en persons centrum för levnadsintressen finns eller hen inte har tillgång till en stadigvarande bostad i någon stat, är personen bosatt i den stat där hen vistas permanent. Om hen vistas permanent i flera stater eller inte vistas permanent någonstans, avgörs hemviststaten på basis av medborgarskap. Om en person är medborgare i flera stater eller om hen inte är medborgare i någon stat, avgör de behöriga myndigheterna i de avtalsslutande staterna frågan genom ömsesidiga överenskommelser.

I de följande avsnitten finns detaljerad information om fastställande av hemviststat enligt skatteavtal. Detaljerade rekommendationer för tolkningen av bestämmelser i skatteavtal finns i kommentaren Model Tax Convention on Income and on Capital 2017 till OECD:s modellskatteavtal som enligt högsta förvaltningsdomstolens rättspraxis används som en anvisning i tolkningen av specifika skatteavtal om de motsvarar modellskatteavtalet (HFD 2016:71). Eftersom bestämmelserna i artikeln om hemvist kan avvika i vissa skatteavtal som Finland ingått, ska bestämmelserna om hemviststat alltid kontrolleras i det tillämpliga skatteavtalet.

5.2.1 Allmän skattskyldighet

Enligt dessa bestämmelser om hemviststat i skatteavtal anses en person vara bosatt i en avtalsslutande stat, om hen enligt den avtalsslutande statens interna lagstiftning är skattskyldig där på grund av domicil, bosättning, plats för företagsledning eller annan liknande omständighet. Det är alltså fråga om personer som i denna stat är skattskyldiga för sina globala inkomster.

Om en person är begränsat skattskyldig i Finland, kan hen inte heller enligt skatteavtalet vara bosatt i Finland. Då kan personen i regel anses vara bosatt i en annan avtalsslutande stat, såvida det inte finns skäl att misstänka att hen inte heller i den andra staten är skattskyldig för sina globala inkomster.

Om en person är allmänt skattskyldig i Finland och begränsat skattskyldig i en annan skatteavtalsstat, är hens hemviststat enligt skatteavtalet Finland. Om personen är allmänt skattskyldig i bägge staterna, fastställs hemviststaten enligt skatteavtalet med hjälp av de fastställda kriterierna i skatteavtalet.

Allmän skattskyldighet i en annan stat uppstår ofta efter en vistelse på ca ett halvt år och baserar sig alltid enligt respektive lands interna lagstiftning. Konstaterande av allmän skattskyldighet förutsätter i regel intyg som utfärdats av en skattmyndighet i ett annat land (intyg över skatterättslig hemvist).

I vissa länders interna lagstiftning finns särskilda bestämmelser som kan begränsa en persons globala skattskyldighet. Om en person inte är skattskyldig för sina globala inkomster i en annan stat, utan hens skattskyldighetsställning är begränsad, kan hen i regel inte heller vara bosatt i denna stat enligt skatteavtalet. Detta konstateras också i artikel 4 i många skatteavtal. Uttrycket i artikeln ”person med hemvist i en avtalsslutande stat” inbegriper inte person som är skattskyldig i denna stat endast för inkomst från källa i denna stat eller för förmögenhet belägen där.

Men om en persons skattskyldighetsställning i en annan stat är global utan begränsningar, och vissa slags inkomster är skattefria förhindrar detta inte att personen anses vara bosatt i en annan stat enligt skatteavtalet.

Exempel 18: På grund av en arbetskommendering flyttar A till Kina för tre år. Kina anser inte att A är skattskyldig för sina globala inkomster. Personen förblir allmänt skattskyldig i Finland, och hemviststaten under arbetskommenderingen är Finland enligt skatteavtalet.

Exempel 19: B är allmänt skattskyldig i Finland. Hen har flyttat från Finland till Spanien och ansökt om "Special Tax Regime", Lex Beckham”, dvs. beskattningsstatus för person från utlandet. Skattemyndigheten i Spanien har fastställt att Spanien inte anser att personer som har denna beskattningsstatus enligt skatteavtalet är bosatta i Spanien. Enligt skatteavtalet mellan Finland och Spanien kan personen därmed inte anses vara bosatt i Spanien, utan hen är bosatt i Finland då skatteavtalet tillämpas.

5.2.2 Stadigvarande bostad

Om en person enligt intern lagstiftning är allmänt skattskyldig i flera skatteavtalsstater, är det land där den stadigvarande bostaden finns det första kriteriet när frågan om hemviststat enligt skatteavtalet avgörs. Som hemviststat enligt skatteavtalet anses då den stat där den skattskyldige har sitt stadigvarande hem ("permanent home").

Enligt skatteavtalen är stadigvarande bostad avsedd för mer långvarigt än tillfälligt boende. Tillfälligt och tidsmässigt begränsat boende i en annan stat förändrar i regel inte en persons hemviststat. I beskattningspraxis har man med långvarigare bostad i allmänhet avsett en bostad som skaffats för minst ca ett år.

Bostaden kan vara en ägd eller hyrd. Hur bostaden disponeras saknar betydelse vid bedömningen av hur stadigvarande den är, utan det avgörande är om bostaden skaffats för mer långvarigt boende eller för tillfällig logi till exempel för arbets- eller studieresor.

Om en bostad i Finland har hyrts ut till en utomstående, anses den inte vara den skattskyldiges stadigvarande bostad när hemviststaten enligt skatteavtalet bedöms. Här skiljer sig tolkningen från en situation där en person ansökt om begränsad skattskyldighet och hyrt ut sin bostad i Finland. Vid bedömningen av begränsad skattskyldighet är en bostad i Finland en väsentlig anknytning, även om den hyrts ut till utomstående.

Exempel 20: På grund av en arbetskommendering flyttar A till Sverige för tre år. I Sverige skaffar A en bostad och hyr ut sin ägarbostad till en utomstående under arbetskommenderingen. Enligt den interna lagstiftningen är A allmänt skattskyldig i både Sverige och Finland. Eftersom A har en stadigvarande bostad endast i Sverige anses hans hemviststat enligt skatteavtalet vara Sverige.

5.2.3 Centrum för levnadsintressen

Om en person har stadigvarande bostad i flera stater bedöms frågan om hemviststat enligt skatteavtal utifrån personliga och ekonomiska anknytningar (centrum för levnadsintressen). Omständigheter som kan ha betydelse vid bedömningen är bland annat familj och sociala relationer, professionell, kulturell och politisk verksamhet, rörelseverksamhet eller egendomens läge. Bedömningen av centrum för levnadsintressen baserar sig på personens övergripande situation och de specifika omständigheterna.

Med personlig anknytning avses i allmänhet den skattskyldiges familj. De personliga anknytningarnas betydelse vid bedömningen är ofta större än de ekonomiska anknytningarnas. Flera stater anser därför att en persons centrum för levnadsintressen finns i den stat där hens familj är bosatt.

Om en finländare arbetar utomlands så att utlandsvistelsen endast beror på arbetet, hens familj blir kvar i Finland och hen själv rätt långt tillbringar sin fritid i Finland, förblir Finland hemviststat enligt skatteavtalet. Men om en utländsk person kommer till Finland på en några år lång arbetskommendering tillsammans med sin familj, anses hens hemviststat enligt skatteavtalet i allmänhet vara Finland.

Exempel 21: A reser på en två år lång arbetskommendering till Sverige tillsammans med sin familj. Bostaden i Finland är fortfarande i familjen A:s bruk, och dessutom skaffar familjen en bostad i Sverige under arbetskommenderingen. Eftersom A har en stadigvarande bostad i både Finland och Sverige, avgörs boendet enligt skatteavtalet utifrån var centrum för levnadsintressena finns. Eftersom A bor i Sverige under arbetskommenderingen tillsammans med familjen, anses A vid tillämpningen av skatteavtalet vara bosatt i Sverige under arbetskommenderingen.

Exempel 22: B, som är anställd av en internationell koncern i Tyskland, flyttar till Finland för en två år lång arbetskommendering tillsammans med sin familj. Familjens bostad i Tyskland förblir i deras bruk, och under arbetskommendering hyr B:s arbetsgivare ett egnahemshus åt dem i Finland. Eftersom B har en stadigvarande bostad i både Finland och Tyskland, avgörs boendet enligt skatteavtalet utifrån var centrum för levnadsintressena finns. Eftersom B bor i Finland under arbetskommenderingen tillsammans med familjen, anses B vid tillämpningen av skatteavtalet vara bosatt i Finland under arbetskommenderingen.

5.2.4 Stadigvarande vistelse

Om det inte går att avgöra i vilken stat en persons centrum för levnadsintressen finns eller hen inte har tillgång till en stadigvarande bostad i någon stat, är personen bosatt i den stat där hen vistas permanent (sedvanligt).

Vid bedömningen av vistelsen spelar utöver personens eventuella vistelse i en stadigvarande bostad även vistelse på andra platser i landet en roll. Vistelsen granskas på längre sikt, och i allmänhet påverkar inte kortvarig vistelse i en annan stat fastställandet av hemviststat enligt skatteavtalet. Det som har ansetts vara det avgörande i beskattningspraxisen är i vilken stat personen vistas mer.

Exempel 23: A har en stadigvarande bostad i Finland och Italien. Hon är allmänt skattskyldig i bägge länderna och därför skattskyldig för sina globala inkomster. A har ingen familj och har ekonomiska anknytningar till både Finland och Italien. Om A vistas mer i Finland än i Italien anses hennes hemviststat enligt skatteavtalet vara Finland.

5.2.5 Medborgarskap

Om en person vistas permanent i flera stater eller inte vistas permanent i någon stat, avgörs hemviststaten enligt skatteavtalet utifrån personens medborgarskap. Då anses personen vara bosatt i den stat där hen är medborgare. Om personen har medborgarskap i bägge avtalsslutande stater eller saknar medborgarskap i vardera staten börjar myndigheterna i länderna förhandla om frågan.

5.2.6 Avtal mellan myndigheter (MAP)

Den sista metoden för att avgöra dubbelboende anses vara avtal mellan myndigheter. Då är det ofta fråga om situationer där flera stater anser att en person är bosatt där och lett till beskattning i strid med skatteavtal. Detaljerad information om avtalsförfarande mellan myndigheter (Mutual Agreement Procedure, MAP) finns i Skatteförvaltningens anvisning Förfarande för att lösa internationella skattetvister.

6 Yrkande på begränsad skattskyldighet eller hemviststat enligt skatteavtal

6.1 Yrkande på begränsad skattskyldighet

När en finsk medborgare flyttar utomlands blir hen i regel begränsat skattskyldig efter utflyttningsåret och de tre följande åren. Hen kan ändå betraktas som begränsat skattskyldig redan före utgången av det tredje året efter utflyttningsåret om hen visar att hen efter flyttningen till utlandet inte längre har väsentlig anknytning till Finland.

En person kan ansöka om begränsad skattskyldighet genom att yrka på det i skattedeklarationen. Begäran om omprövning kan göras i MinSkatt eller med blankett 50A. Yrkandet framställs i skattedeklarationen för det skatteår under vilket den begränsade skattskyldigheten börjar.

Exempel 24: Personen har flyttat permanent från Finland till utlandet 1.6.2022. Hen har kvar en bostad och familj i Finland. Bostaden säljs och familjen flyttar utomlands 1.10.2022. Personen bevisar att alla väsentliga förbindelser har avbrutits på familjens flyttdag och yrkar på begränsad skattskyldighet fr.o.m. 1.1.2023. Hen framställer yrkandet på begränsad skattskyldighet i skattedeklarationen för 2023.

Beslutet om begränsad skattskyldighet fattas i samband med verkställandet av beskattningen och meddelas på beskattningsbeslutet. Om personen har källskattepliktiga inkomster från Finland kan hen redan under skatteåret ansöka om källskattekort för dessa inkomster (MinSkatt eller blankett 6207a). Om en person får pensionsinkomster från Finland, kan hen ansöka om skattekort för begränsat skattskyldiga för pensionsinkomst. Källskattekortet eller skattekortet för begränsat skattskyldiga pensionstagare är dock inget beslut om begränsad skattskyldighet utan det slutliga beslutet fattas först i samband med verkställandet av beskattningen.

Man kan i förväg ansöka om avgiftsbelagt förhandsavgörande som utgör ett bindande beslut om den slutliga beskattningen. Man ska yrka på att förhandsavgörandet tillämpas. Personen kan yrka på att förhandsavgörandet ska iakttas antingen i skattedeklarationen, eller, om personen har källskattepliktiga inkomster från Finland, i ansökan om källskatekort. Ett förhandsavgörande som vunnit laga kraft iakttas om de verkliga omständigheterna motsvarar den situation som beskrivits i ansökan. Ansökan om och verkställande av förhandsavgöranden beskrivs närmare i Skatteförvaltningens anvisning Att göra en ansökan om förhandsavgörande och att meddela beslut i ärendet.

När en person ansöker om begränsad skattskyldighet ska hen redogöra för väsentlig anknytning till Finland, till exempel:

- avresans varaktighet och huvudsakliga orsaker till flyttningen utomlands

- utredning av en permanent bostad utomlands, till exempel ett köpebrev eller hyreskontrakt som bilaga

- utredning av att personen har avstått från hemmet i Finland, till exempel ett köpebrev för försäljningen eller ett intyg över att hyreskontraktet har sagts upp etc. som bilaga

- utredning av den egendom som blir kvar i Finland

- familjeförhållanden, familjens hemort efter att den skattskyldige flyttat

- utredning av att personen omfattas av den sociala tryggheten i Finland/FPA:s intyg om att tillämpningen av den sociala tryggheten i Finland har upphört

- den globala skattskyldigheten i en annan stat på ett intyg utfärdat av skattemyndigheten i denna stat (ett s.k. intyg över hemvist)

- utredning av arbetande eller bedrivande av rörelse i Finland efter flyttningen

- utredning av i vilken utsträckning personen kommer att vistas i Finland efter flyttningen

- utredning av inkomster från Finland och från utlandet efter flyttningen

6.2 Yrkande på hemvist enligt skatteavtal

Om båda staterna efter flyttningen utomlands anser att personen har hemvist i respektive stat, kan personen yrka att den nya hemviststaten anses som hens hemviststat enligt skatteavtalet. Skatteavtalets begrepp hemviststat avgör vilken stat som hemviststat har rätt att beskatta personens inkomst, och då har den andra staten rätt att beskatta inkomst endast som källstat (rätt att beskatta inkomster från källstaten med de begränsningar som skatteavtalet medför).

Yrkandet om att den nya hemviststaten ska anses som hemviststat enligt skatteavtalet kan lämnas i skattedeklarationen. Begäran om omprövning kan göras i MinSkatt eller med blankett 50A. Beslutet om hemviststat enligt skatteavtalet fattas då i samband med verkställandet av beskattningen och det meddelas på beskattningsbeslutet.

Om en person har förskottsinnehållningspliktiga inkomster från Finland, vilka enligt skatteavtalet endast beskattas i hemviststaten, kan hen redan under skatteåret ansöka om ändringsskattekort på den grunden att Finland inte längre är hens egentliga hemviststat (enligt skatteavtalet) (MinSkatt eller blankett 6207a). Ändringsskattekortet är dock inget beslut om att den egentliga hemviststaten ändras, eftersom det slutliga beslutet om hemviststat enligt skatteavtalet fattas först i samband med verkställandet av beskattningen.

Man kan i förväg ansöka om avgiftsbelagt förhandsavgörande som utgör ett bindande beslut om den slutliga beskattningen. Man ska yrka på att förhandsavgörandet ska tillämpas. Personen kan yrka på att förhandsavgörandet ska iakttas i sin skattedeklaration. Ett förhandsavgörande som vunnit laga kraft iakttas om de verkliga omständigheterna motsvarar den situation som beskrivits i ansökan. Ansökan om och verkställande av förhandsavgöranden beskrivs närmare i Skatteförvaltningens anvisning Att göra en ansökan om förhandsavgörande och att meddela beslut i ärendet.

De omständigheter som en person ska redogöra för när hen yrkar att hans hemviststat enligt skatteavtal ska fastställas är till exempel:

- ett intyg som skattemyndigheten i den andra staten utfärdat över den globala skattskyldigheten i denna stat (ett s.k. intyg över hemvist, blankett 6132f)

- hur varaktig flyttningen utomlands är (permanent/tillfällig flyttning)

- utredning av om en permanent bostad är tillgänglig i en annan stat, till exempel ett köpebrev eller hyreskontrakt

- utredning av om en bostad finns kvar i Finland för eget bruk, till exempel ett köpebrev för försäljningen eller ett hyreskontrakt som visar att bostaden har hyrts ut, ett intyg över att hyreskontraktet har sagts upp etc.

- utredning av var familjen är bosatt efter att den skattskyldige flyttat

- vistelse i Finland och andra stater under året

- utredning av inkomster från Finland efter flyttningen utomlands

- utredning av egendom i Finland och utlandet efter flyttningen

ledande skattesakkunnig Tero Määttä

ledande skattesakkunnig Anna-Leena Rautajuuri

Bilaga 1 - En sammanfattning av hur skattskyldighetsställningen och den skatteavtalsmässiga hemviststaten påverkar beskattningen i Finland

Sidan har senast uppdaterats 29.3.2023