Kun kirjaudut OmaVeroon, saat veropostisi jatkossa vain sähköisesti. Lue lisää muutoksesta.

Tuuli- ja aurinkovoimaloista reippaasti lisää kiinteistöverotuloja etenkin Pohjois-Pohjanmaan kunnille

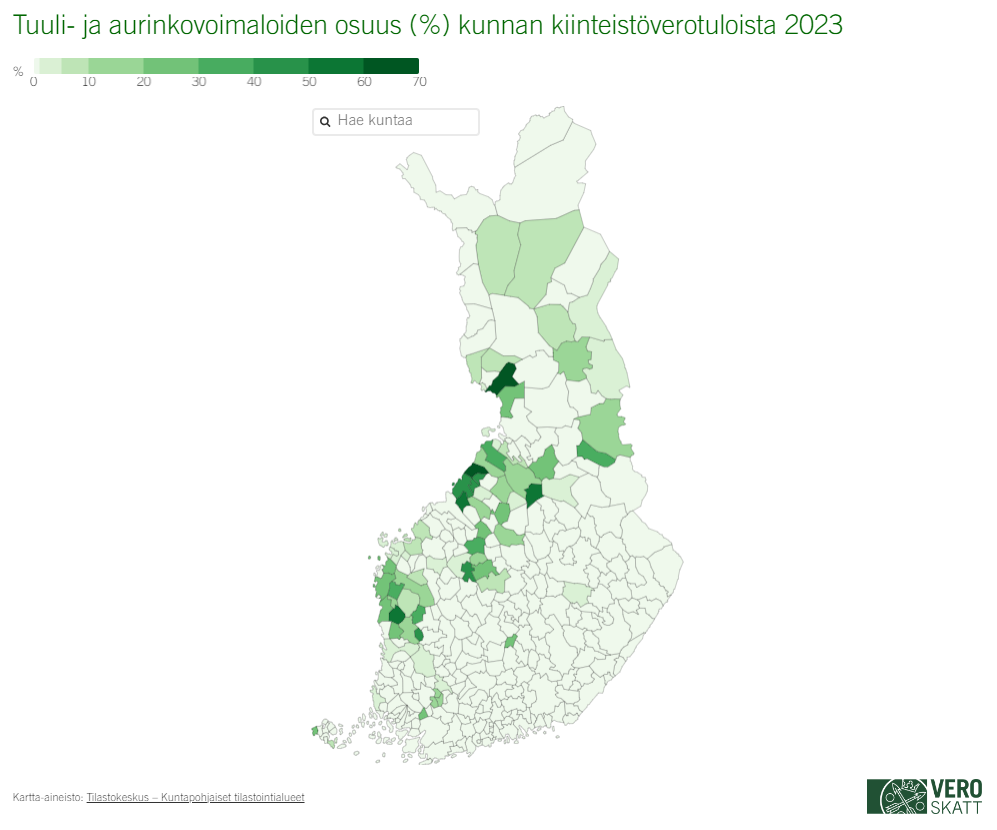

Verohallinnon tiedote, 13.11.2023Tuuli- ja aurinkovoimaloista maksettu kiinteistövero kasvoi koko maassa tänä vuonna yli 50 prosentilla. Tuuli- ja aurinkovoimaloista kertyvät kiinteistöveroeurot eivät kuitenkaan jakaudu tasaisesti: suurimpia hyötyjiä ovat erityisesti Pohjois-, Keski- ja Etelä-Pohjanmaan kunnat. Lapissa sijaitsevalla Simon kunnalla tuuli- ja aurinkovoimaloiden osuus kunnan kiinteistöverotuloista oli suurin: peräti liki 70 prosenttia kunnan kiinteistöverotuloista tulee tuuli- ja aurinkovoimaloista.

Pohjois-Pohjanmaan kunnat saavat tältä vuodelta 19,9 miljoonaa euroa (14,4 %) enemmän kiinteistöverotuloja kuin viime vuodelta. Keskeinen syy on maakunnan tuuli- ja aurinkovoimaloissa, joista kertyy alueen kunnille tältä vuodelta 6,5 miljoonaa euroa (70 %) enemmän kiinteistöveroja kuin viime vuodelta.

- Etenkin Pohjois-Pohjanmaan kasvuluvut ovat reippaita, ja niissä näkyvät viime vuosien suuret investoinnit tuuli- ja aurinkovoimaloihin. Nyt voimalat alkavat tuottaa kotikunnilleen kiinteistöveroeuroja. Toisaalta tilastoistamme näkyy, että tuuli- ja aurinkovoimaloista maksettavat kiinteistöverot eivät jakaudu tasaisesti eri puolille maata, sanoo Verohallinnon ylitarkastaja Jenna Lempiäinen.

Pohjois-Karjalassa, Etelä-Savossa, Päijät-Hämeessä ja Uudellamaalla tuuli- ja aurinkovoimaloista ei kerry juuri lainkaan kiinteistöveroa.

Verohallinto tilastoista ei voi eritellä, kuinka suuri osuus kiinteistöveroista on kertynyt tuulivoimaloista ja kuinka suuri osuus aurinkovoimaloista.

Lisätietoa: Katso kartalta kuntakohtainen lukema (linkki avautuu uuteen ikkunaan)

Tuuli- ja aurinkovoimaloista maksettu kiinteistövero yli tuplaantunut vuodesta 2020

Kaikkiaan tuuli- ja aurinkovoimaloista määrättiin tältä vuodelta maksettavaksi 35,9 miljoonaa euroa kiinteistöveroa, mikä on 12,9 miljoonaa (56,2 %) enemmän kuin vuonna 2022 ja 20,2 miljoonaa euroa (129,1 %) enemmän kuin vuonna 2020.

- Arvioimme, että tuuli- ja aurinkovoimaloiden kiinteistöveron määrä on lähes 14-kertaistunut vuodesta 2014 vuoteen 2023. Toisaalta suurista kasvuluvuista huolimatta tuuli- ja aurinkovoimaloiden osuus koko maan kiinteistöverotuotosta on varsin pieni, 1,6 prosenttia, Lempiäinen sanoo.

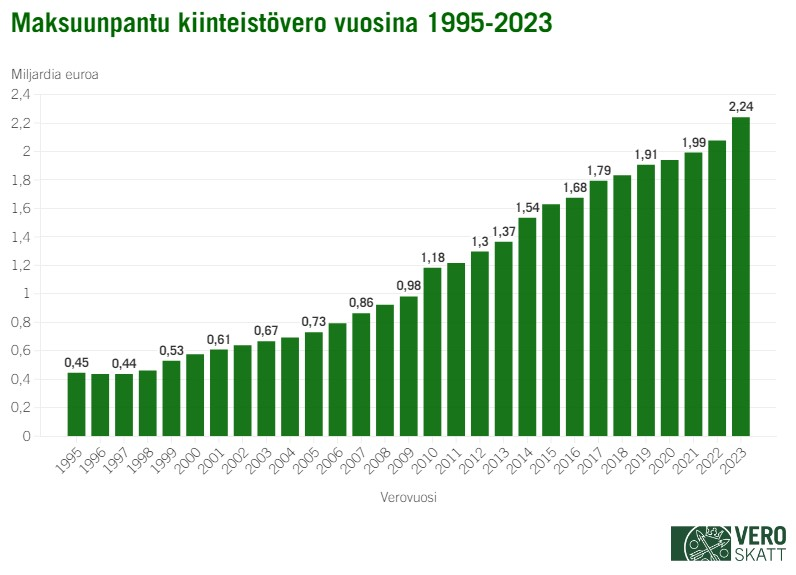

Kiinteistöveroja määrättiin maksettavaksi tänä vuonna kaikkiaan 2,2 miljardia euroa, mikä on noin 165 miljoonaa euroa (7,9 %) enemmän kuin viime vuonna. Syy tähän on rakennuskustannusindeksin reipas nousu.

- Koska rakentamisen kustannukset nousivat viime vuonna voimakkaasti, myös rakennusten verotusarvoihin vaikuttava rakennuskustannusindeksi nousi vastaavasti poikkeuksellisen paljon, 9,4 prosenttia. Kiinteistöveron määrä kasvoi tätä vuotta nopeammin viimeksi vuonna 2014, Lempiäinen sanoo.

Kiinteistöveroa määrättiin vuonna 2023 kaikkiaan 2,1 miljoonalle asiakkaalle.

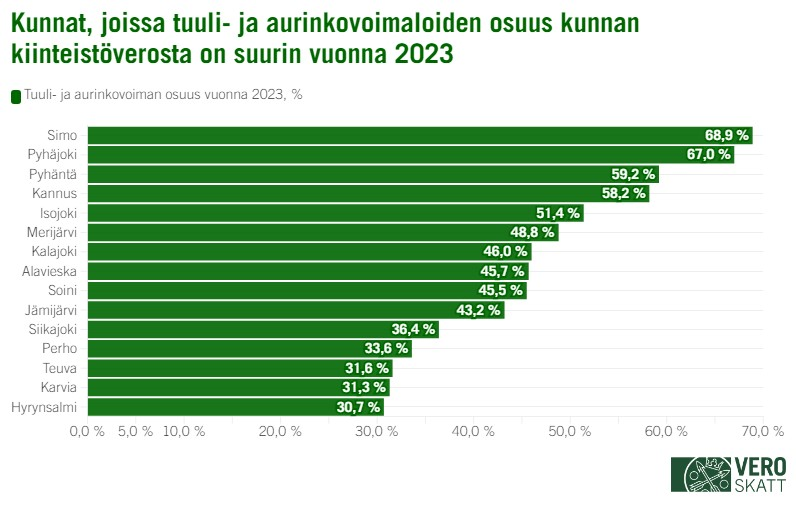

Simon kunnan kiinteistöveroista liki 70 prosenttia tuuli- ja aurinkovoimaloista

Yksittäisille kunnille tuuli- ja aurinkovoimalat ovat merkittävä tulonlähde. Kaikkiaan 27 kuntaa sai tänä vuonna yli 20 prosenttia kiinteistöveroistaan tuuli- ja aurinkovoimaloista.

Eniten tuuli- ja aurinkovoimaloista saavat kiinteistöveroja Simon kunta (68,9 % kunnan kiinteistöveroista), Pyhäjoki (67 %), Pyhäntä (59,2 %) ja Kannus (58,2 %).

Tuuli- ja aurinkovoimaloiden verotus alkaa rakennustöiden alettua

Kuten muistakin rakennuksista, tuuli- ja aurinkovoimaloista aletaan maksaa kiinteistöveroa, kun rakennustyöt on aloitettu. Keskeneräisen voimalan verotusarvo on voimalan valmiusastetta vastaava osuus sen jälleenhankinta-arvosta. Kiinteistövero tilitetään kokonaisuudessaan sille kunnalle, jossa kiinteistö sijaitsee.

Voimaloista maksetaan kiinteistöveroa joko kunnan yleisen kiinteistöveroprosentin tai eräiden laitosten kiinteistöveroprosentin mukaisesti, riippuen voimalan nimellistehosta.