Kun kirjaudut OmaVeroon, saat veropostisi jatkossa vain sähköisesti. Lue lisää muutoksesta.

Kymmeniä järjestelmällistä verokiertoa tarjoavia yrityksiä paljastunut, Suomelta mahdollisesti jäänyt saamatta 80 miljoonan euron edestä lähdeveroa vuosittain

Verohallinnon tiedote, 8.6.2022Verohallinto on löytänyt valvonnassa kymmeniä yrityksiä, joiden toiminnan tarkoitus on ollut auttaa sijoittajia veronkierrossa ja huijata Suomen valtiota. Verohallinnon arvion mukaan järjestelmällistä veronkiertoa tarjoavien yritysten takia Suomelta on jäänyt saamatta vuosittain noin 80 miljoonan euron edestä lähdeveroa vuosina 2018–2021.

– Toiminta verojen kiertämiseksi on ollut hyvin ammattimaista ja järjestelmällistä: perustetaan yrityksiä, joiden liiketoimintamalli on lähdeveron kiertäminen. Perustajien joukossa on ollut niin suomalaisia kuin ulkomaalaisiakin henkilöitä. Meillä on käynnissä useita tarkastuksia ja niiden perusteella veroja määrätään maksuun todennäköisesti lisää, riskivastaava Katja Pussila Verohallinnosta kertoo.

Verohallinnon havaintojen perusteella vuosittain noin 700 miljoonaa osaketta on mahdollisesti kaupattu sijoittajien välillä edestakaisin. Näiden kauppojen tarkoituksena on ollut ainoastaan lähdeverojen kiertäminen.

Avainasemassa veronkiertoa myyvien yritysten paljastumiseen ovat olleet Verohallinnon panostukset suurten tietomassojen analysointikykyyn. Tietomassoja on saatu eri lähteistä, myös muiden maiden viranomaisilta, ja tietoja on valvonnassa vertailtu keskenään.

– Lähdeveron välttämiseen tähtäävät järjestelyt ja niin kutsutut cum/ex- ja cum/cum -kaupat ovat aiheuttaneet merkittäviä veronmenetyksiä myös muualla Euroopassa. Muiden maiden kanssa tehty tiivis yhteistyö ja tietojen vaihto on ollut tärkeässä roolissa valvonnassa, Pussila kertoo.

Muun muassa Tanskassa ja Saksassa valtiolta haettiin veronpalautuksia osakekaupoista eri puolilla maailmaa toimiville sijoittajille ja yhtiöille. Osakkeilla oli oikeasti vain yksi omistaja, mutta osakkeita oli kierrätetty useilla omistajilla, jotta palautuksia saisi useampi samasta osakekaupasta.

– Valvonnassa olemme myös löytäneet Suomessa toimivia yhtiöitä, joiden tarkoituksena on ollut kiertää jonkun muun maan veroja. Olemme puolestamme välittäneet tietoa näistä yrityksistä kyseisen maan viranomaisille, Pussila kertoo.

Verohallinnolla on edelleen käynnissä useita verotarkastuksia, ja on mahdollista, että uusiakin tapauksia tulee vielä ilmi.

Seuraavaksi Verohallinnon valvonnan kohteena lähdeveron palautukset

Jos lähdeveroa on peritty liikaa, tulonsaaja voi hakea lähdeveron palautusta Verohallinnolta. Jotta vastaava toiminta ei siirry toisaalle, Verohallinto tehostaa nyt myös lähdeveron palautusten valvontaa.

– Riski nimittäin on, että väärinkäytösten kohteena ovat jatkossa lähdeveron palautukset, kun osinkojen maksuun liittyviä perusteettomia veroetuja on valvonnan ansiosta aiempaa vaikeampi saada, Pussila jatkaa.

Valvontaa auttaa jatkossa myös vuoden 2021 alusta lähdeverotuksessa käyttöön otettu OECD:n TRACE-menettely (Treaty Relief and Compliance Enhancement). TRACE-malli parantaa Verohallinnon tiedonsaantia hallintarekisteröidyistä osakkeiden säilytysketjuista ja osingonsaajista. Samalla uudistus kohdistaa verovastuun Verohallinnon säilyttäjärekisteriin rekisteröityneelle säilyttäjälle, jos lähdevero jää perimättä tai peritään liian alhaisena rekisteröityneen säilyttäjän huolimattomuuden vuoksi. Verohallinnon parempi tiedonsaanti mahdollistaa valvontatoimien paremman kohdistamisen.

Fakta: Näin veronkiertoa tarjoavat yritykset ovat toimineet Suomessa

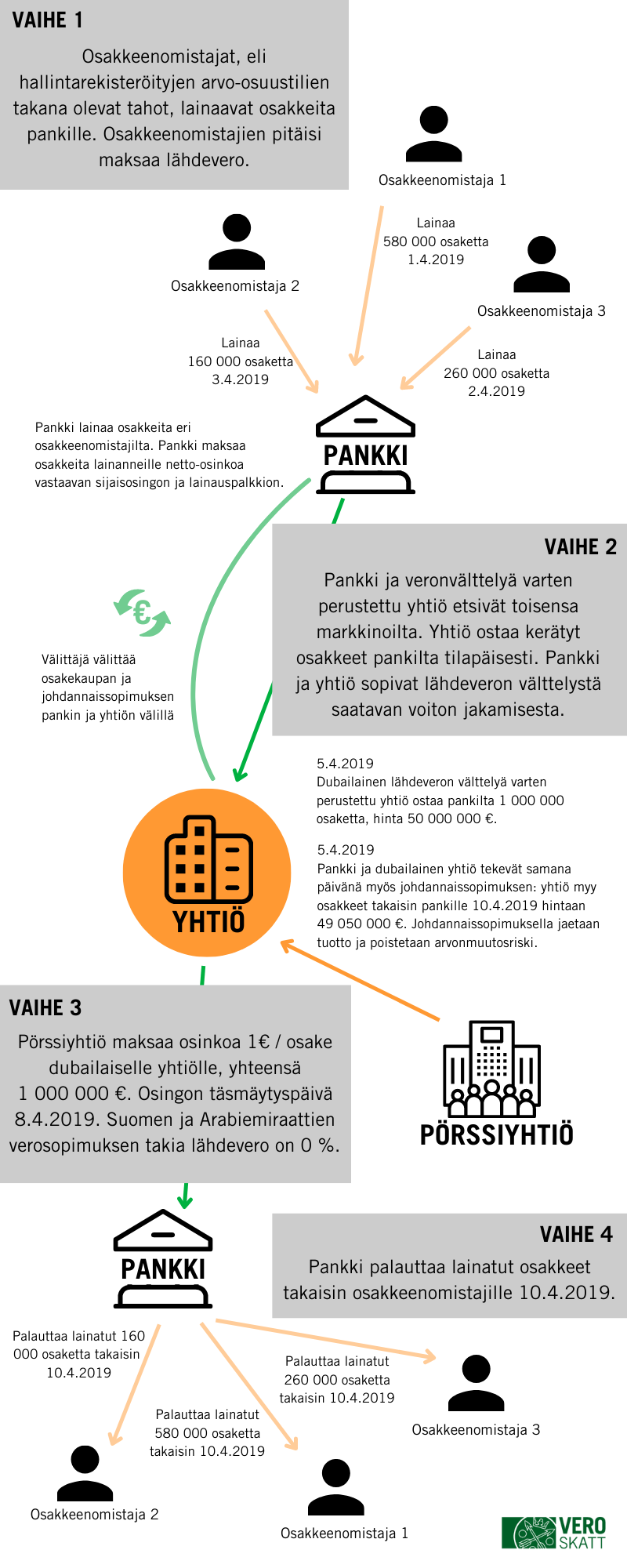

- Kun osinkoja maksetaan ulkomaille, osingosta pitää lähtökohtaisesti maksaa lähdevero. Keinottelijat perustavat yhtiön, jolta ei verosopimuksen perusteella peritä lähdeveroa osingosta. Yhtiön ainoa tarkoitus on tarjota verojenvälttelypalvelua ottamalla vastaan osakkeet osingonmaksun ajaksi. Tällainen verosopimus on voimassa esimerkiksi Suomen ja Iso-Britannian, Suomen ja Irlannin, Suomen ja Ranskan ja Suomen ja Arabiemiraattien välillä.

- Tilapäinen osingonsaaja ei todellisuudessa ole oikeutettu käyttämään osingosta saatua rahaa, vaan osingonsaaja on velvoitettu siirtämään suuri osa osinkotuotoista eteenpäin kaupankäynnin vastapuolelle. Osingonjaon jälkeen osakkeet tyypillisesti palautuvat alkuperäiselle omistajalle ja verohyöty jaetaan järjestelyyn osallistuneiden kesken.

- Koko järjestely kokonaisuudessaan on sovittu osapuolten kesken etukäteen. Jokainen osapuoli tietää ennalta saamansa tuoton, perusteettoman veroedun, eivätkä tapahtumat markkinoilla vaikuta tuottoon lainkaan. Järjestely tehdään siis ilman todellista ja pysyvää osakkeiden omistamisen tarkoitusta. Apuna käytetään usein johdannaisia. Johdannaisella poistetaan arvonmuutoksen riski ja jaetaan saavutettu perusteeton hyöty osapuolten kesken. Toteuttamistapoja on monia.

- Veronkiertoon tähtääviä järjestelyjä tehdään hallintarekisteröidyille osakkeille. Hallintarekisteriin merkittyjen osakkeiden omistajat eivät ole julkinen tieto. Rekisterissä näkyy osakkeen todellisen omistajan sijasta vain arvo-osuustilin hoitajan tiedot.

Esimerkki, miten lähdeveron välttämiseksi tehdyt järjestelyt tapahtuvat

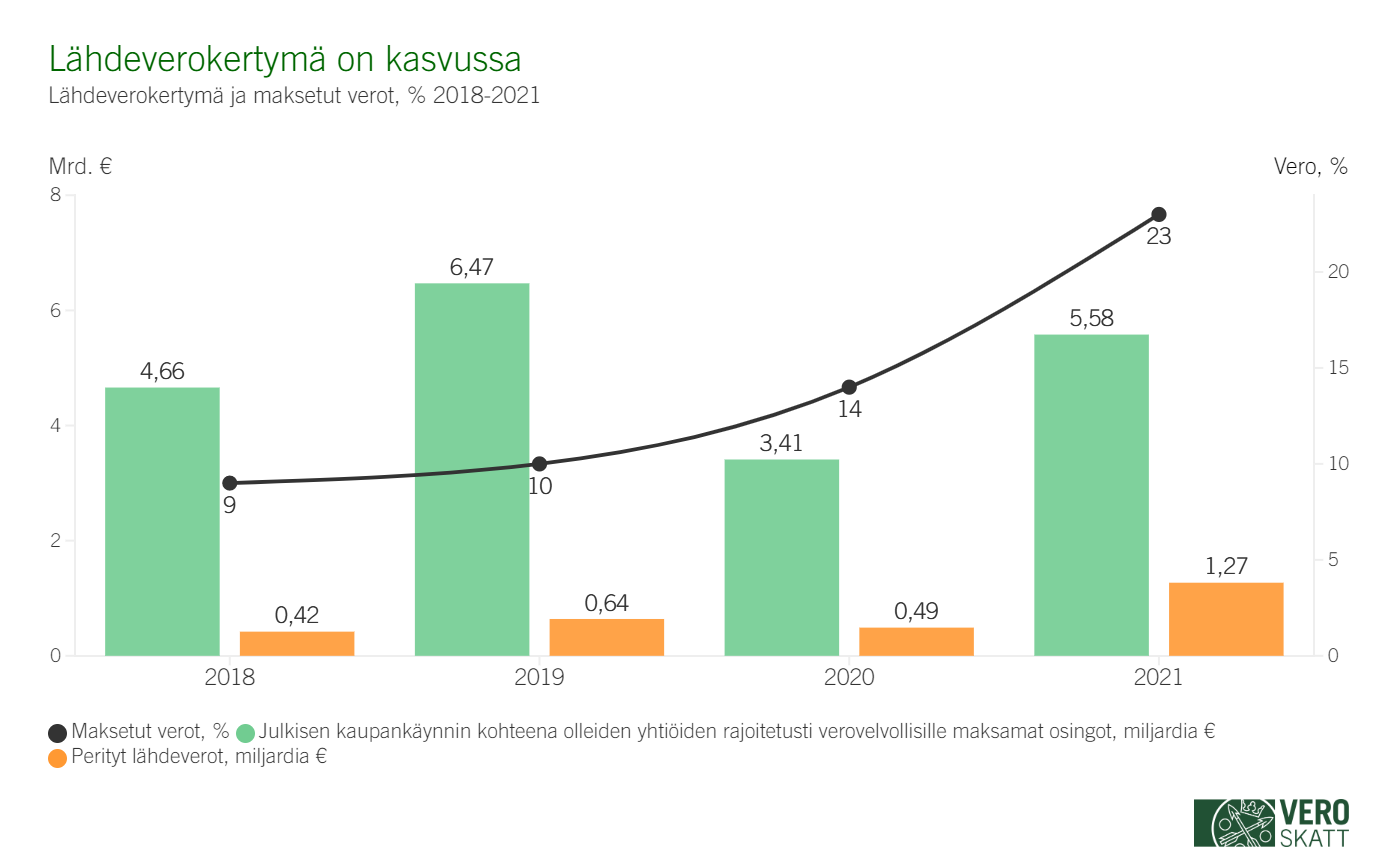

Valvonnan tulokset näkyvät: lähdeverokertymä kasvussa

Vaikka tapausten tutkinta on osittain vielä kesken, valvonnalla on ollut nyt jo vaikutusta osingoista saatuun lähdeverokertymään.

– Pystymme jo nyt näkemään, että ilmiötä on saatu kitkettyä. Toimijat ovat huomanneet, että järjestelyihin puututaan Suomessa, Pussila kertoo.