Kun kirjaudut OmaVeroon, saat veropostisi jatkossa vain sähköisesti. Lue lisää muutoksesta.

Älä ilmoita vähennyksiä myöhässä, verotusten oikaisuvaatimusten käsittelyajat ovat edelleen pitkiä

Verohallinnon tiedote, 10.5.2022Verohallinto muistuttaa, ettei mahdollista veroetua saa käyttöön tänä vuonna veronpalautuksena, jos vähennysten tietoja ei ilmoita ajoissa. Jos tietoja ilmoittaa vuoden 2021 verotukseen myöhässä, joutuu tekemään verotukseensa oikaisuvaatimuksen. Henkilöasiakkaiden tuloverotuksen oikaisuvaatimusten käsittelyaikaennuste on tällä hetkellä 12–16 kuukautta.

Tänään on 1,6 miljoonalla palkansaajalla ja eläkeläisellä vuoden 2021 esitäytetyn veroilmoituksen tarkistamisen määräpäivä. Tiistaina 17.5. määräpäivä on 1,7 miljoonalla, tiistaina 24.5. 1,6 miljoonalla.

– Nyt kannattaa toimia. llmoita sinulle kuuluvat vähennykset ajoissa, eli korjaa esitäytetyn veroilmoituksen tietoja. Näin saat verohyödyn itsellesi huomattavasti nopeammin ja samalla säästät yhteisiä rahoja. Jokaisen oikaisuvaatimuksen käsittely nimittäin myös maksaa tuplasti enemmän kuin normaalin veroilmoituksen käsittely, ylitarkastaja Raisa Vanhala Verohallinnosta sanoo.

Noin puolet omaan verotukseen jälkikäteen tehdyistä oikaisuvaatimuksista liittyvät siihen, että henkilö unohtaa ilmoittaa esimerkiksi kodin ja työpaikan välisiä matkakuluja, tulonhankkimismenoja tai kotitalousvähennystä ajoissa. Oma esitäytetyn veroilmoituksen täydentämisen määräpäivä näkyy esitäytetyllä veroilmoituksella ja OmaVerossa.

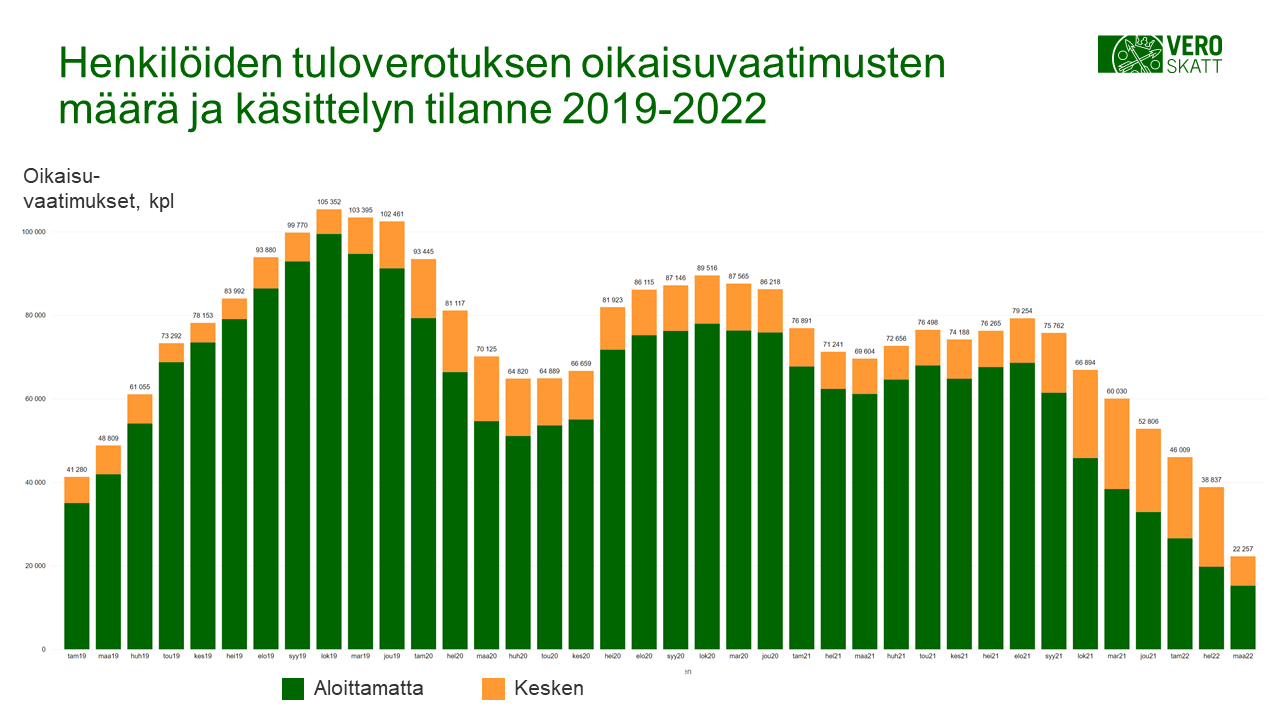

Kohtuuttoman pitkiä oikaisuvaatimusten käsittelyaikoja on saatu lyhennettyä, työ jatkuu

Verohallinto on saanut viime vuonna apulaisoikeuskanslerilta ja eduskunnan apulaisoikeusasiamieheltä palautetta, että henkilöasiakkaiden tuloverotuksen oikaisuvaatimuksien käsittelyaikoja pitää saada lyhennettyä.

Oikaisuvaatimusten käsittely on ollut parin vuoden ajan kohtuuttoman hidasta, tilanne huononi nopeasti syksyllä 2019. Pahimmassa tapauksessa mahdollista veroetua joutui odottamaan jopa kaksi vuotta. Verohallinnon ylijohtaja Ari Mäkelä taustoitti alkuvuodesta blogikirjoituksessaan, mitä Verohallinto on asialle tehnyt ja mitä syitä ilmiön taustalta löytyy: (1) Näin lyhennämme kohtuuttoman pitkiä verotuksen oikaisuvaatimusten käsittelyaikoja | LinkedIn.

Viimeisen vuoden aikana Verohallinto on laittanut lisää virkailijoita käsittelemään verotuksen oikaisuvaatimuksia.

– Työn tulokset näkyvät. Kun maaliskuussa 2021 oikaisuvaatimuksia oli käsittelemättä vajaa 70 000, vuotta myöhemmin käsittelemättä olevia oikaisuvaatimuksia on kuitenkin vielä yli 22 000. Myös käsittelyaika on jonkin verran lyhentynyt, ylitarkastaja Tapio Kyrö Verohallinnosta sanoo.

Positiivisesta kehityksestä huolimatta oikaisuvaatimusten käsittelyajat ovat joissakin tapauksissa edelleen yli 12 kuukautta.

– Käsittelyajat eivät vieläkään ole tarpeeksi lyhyitä. Monet edelleen sisällä olevat oikaisuvaatimukset ovat vaikeampia tapauksia, joiden käsittely vaatii esimerkiksi kansainvälisen verotuksen osaamista. Jotta näille vaikeimmille tapauksille jää aikaa, toivomme, että vähennykset ja muut korjaukset esitäytetyn veroilmoituksen tietoihin muistettaisiin tehdä nyt toukokuussa ajoissa, Kyrö jatkaa.

Verohallinnon tavoitteena on saada käsiteltyä suurin osa oikaisuvaatimuksista kuuden kuukauden kuluessa oikaisuvaatimuksen saapumisesta.

Ohjeita veroilmoittamiseen:

Esitäytetty veroilmoitus - näin ilmoitat OmaVerossa tai paperilla

Aiemmin veroilmoituskeväästä:

Verohallinto odottaa ennätyksellisen paljon ilmoituksia virtuaalivaluutoilla voittoja tehneiltä