Kun kirjaudut OmaVeroon, saat veropostisi jatkossa vain sähköisesti. Lue lisää muutoksesta.

Verohallinnon tilastoja: Henkilöasiakkaiden tulot, vähennykset ja verot verovuonna 2020

Tuloverojen määrä nousi

Henkilöasiakkaiden tuloveroja (ansio- ja pääomatuloverot) määrättiin verovuonna 2020 yhteensä 32,3 miljardia euroa, joka oli 0,7 miljardia enemmän (+2,2 %) kuin verovuonna 2019. Tuloveroja maksavien lukumäärä pieneni reilulla 13 tuhannella henkilöllä (-0,3 %), mikä oli seurausta lähinnä pääomatuloveroa maksavien (-8,3 %) ja sen sisällä listatuista yhtiöistä osinkoja saaneiden (-18,5 %) sekä osuuskunnan ylijäämiä saaneiden (-36,7 %) lukumäärien pienenemisestä. Seitsemän vuoden 2014-2020 aikana tuloveron yhteismäärä on noussut noin 2,4 miljardia kunnallisveron ja pääomatuloveron määrien noustessa. Sen sijaan verovuoden 2020 valtion ansiotuloveron, Yle-veron, kirkollisveron sekä sairausvakuutusmaksujen määrät ovat varsin lähellä verovuoden 2014 lukemia. Samalla seitsemän vuoden 2014-2020 ajanjaksolla tarkasteltuna kunnallisvero maksavien lukumäärä on noussut lähes 50 tuhannella. Vastaavasti valtion ansiotuloveroa sekä myös kirkollisveroa maksavien lukumäärät ovat pienentyneet reilulla 200 tuhannella.

Taulukko 1: Tuloverojen euromääräinen kehitys vuosina 2014–2020 (luvut miljoona euroa)

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | Muutos € (2019-20) | Muutos % (2019-20) | |

|---|---|---|---|---|---|---|---|---|---|

| Tuloverot yhteensä | 29898 | 30499 | 30505 | 30068 | 30763 | 31607 | 32313 | 706 | 2,2 |

| Tuloverot valtionverotuksessa | 8156 | 8505 | 8348 | 8463 | 8651 | 8715 | 8735 | 21 | 0,2 |

|

Tulovero ansiotulosta valtionverotuksessa |

5676 | 5859 | 5831 | 5502 | 5542 | 5665 | 5655 | - 11 | - 0,2 |

|

Tulovero pääomatulosta valtionverotuksessa |

2480 | 2645 | 2517 | 2943 | 3109 | 3049 | 3080 | 31 | 1,0 |

| Kunnallisvero (TVL 130§) | 18345 | 18641 | 18799 | 18545 | 18991 | 19646 | 20147 | 501 | 2,5 |

| Kunnallisvero kunnille | 18332 | 18628 | 18785 | 18529 | 18975 | 19626 | 20126 | 501 | 2,6 |

| Kunnallisvero valtiolle | 12 | 13 | 14 | 15 | 16 | 20 | 20 | 0 | 0,2 |

| Kirkollisvero | 926 | 912 | 909 | 881 | 898 | 911 | 914 | 2 | 0,3 |

|

Sairausvakuutuksen päivärahamaksu |

714 | 666 | 707 | 1 306 | 1 325 | 1 388 | 1 048 | - 340 | -24,5 |

|

Sairausvakuutuksen sairaanhoitomaksu |

1259 | 1272 | 1258 | 383 | 407 | 443 | 959 | 515 | 116,3 |

|

Yleisradiovero |

500 | 503 | 485 | 490 | 492 | 504 | 511 | 7 | 1,4 |

Taulukko 2: Tuloveroa maksavien henkilöiden määrän kehitys vuosina 2014–2020

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | Muutos % (2019-20) | |

|---|---|---|---|---|---|---|---|---|

| Tuloverojen maksajat yhteensä | 4 483 031 | 4 528 766 | 4 442 223 | 4 260 610 | 4 187 883 | 4 201 535 | 4 188 066 | - 0,3 |

| Tuloverot valtionverotuksessa | 2 245 236 | 2 592 267 | 2 531 832 | 2 450 388 | 2 356 850 | 2 303 419 | 2 190 502 | - 4,9 |

|

Tulovero ansiotulosta valtionverotuksessa |

1 620 858 | 1 607 156 | 1 527 259 | 1 413 184 | 1 416 154 | 1 432 841 | 1 412 407 | - 1,4 |

|

Tulovero pääomatulosta valtionverotuksessa |

1 119 950 | 1 666 082 | 1 664 305 | 1 675 343 | 1 511 166 | 1 445 695 | 1 326 413 | - 8,3 |

| Kunnallisvero (TVL 130§) | 3 883 003 | 3 883 399 | 3 876 281 | 3 874 234 | 3 884 166 | 3 898 500 | 3 933 280 | 0,9 |

| Kunnallisvero kunnille | 3 879 248 | 3 879 284 | 3 872 149 | 3 869 573 | 3 879 520 | 3 893 041 | 3 927 859 | 0,9 |

| Kunnallisvero valtiolle | 3 755 | 4 115 | 4 132 | 4 661 | 4 646 | 5 459 | 5 421 | - 0,7 |

| Kirkollisvero | 2 866 861 | 2 803 168 | 2 770 449 | 2 731 968 | 2 701 269 | 2 665 372 | 2 646 227 | - 0,7 |

|

Sairausvakuutuksen päivärahamaksu |

2 837 410 | 2 813 684 | 2 811 931 | 2 133 860 | 2 164 725 | 2 222 430 | 2 178 884 | - 2,0 |

|

Sairausvakuutuksen sairaanhoitomaksu |

3 869 973 | 3 867 418 | 3 858 396 | 1 773 608 | 1 752 885 | 1 747 955 | 3 904 052 | 123,3 |

|

Yleisradiovero |

4 028 127 | 4 053 044 | 3 714 298 | 3 740 622 | 3 382 002 | 3 443 765 | 3 495 616 | 1,5 |

Tulojen kehitys koronavuonna 2020

Henkilöasiakkaiden veronalaiset tulot olivat vuonna 2020 yhteensä 150,4 miljardia euroa, joka oli 2,3 miljardia (+1,5 %) enemmän kuin vuonna 2019. Ansiotulojen määrä oli 139,5 miljardia (+1,6 %) ja veronalaisten pääomatulojen 10,9 miljardia (-0,0 %). Ansiotulojen ja samalla verovuoden 2020 tuloverojen määrän positiivinen kehitys johtui ennen kaikkea eläkkeiden (+3,2 %) ja työttömyysetuuksien (+39,0 %) määrän kasvusta sekä siitä, että työttömyyden ja lomautusten kasvusta huolimatta palkkasumma sinnitteli vuoden 2019 tasolle.

Korona-ajan lomautukset ja työttömyys painottuivat enemmän pienempituloisiin. Alle 40 000 veronalaisia ansiotuloja vuodessa tienanneiden keskuudessa palkkojen määrä laski 4,8 prosenttia ja maksettujen työttömyysetuuksien määrä kasvoi 33,4 prosenttia vuoteen 2019 verrattuna. 91 prosenttia kaikista työttömyysetuuksista meni vuonna 2020 henkilöille, jotka saivat veronalaisia ansiotuloja alle 40 000 euroa. Yli 40 000 euroa veronalaista ansiotuloa tienanneiden palkkatulot puolestaan kasvoivat 3,1 prosenttia, vaikkakin myös työttömyysetuuksia maksettiin vuotta 2019 enemmän joka ikisessä tuloluokassa. Työttömyysetuuksien merkitys kaikkien tuloluokkien ansiotulojen kokonaismäärään on kuitenkin edelleen vähäinen (3,5 %). Viimeksi vuosina 2014-2016 työttömyysetuuksien osuus ansiotuloista (3,8 - 4,0 %) oli suurempi kuin vuonna 2020.

Taulukko 3: Henkilöasiakkaiden veronalaisten tulojen kehitys 2014–2020 (luvut miljoonia euroja)

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | Muutos € (2019-20) | Muutos % (2019-20) | |

|---|---|---|---|---|---|---|---|---|---|

| Veronalaiset tulot yhteensä | 131 840 | 134 221 | 136 135 | 139 646 | 144 059 | 148 147 | 150 407 | 2 260 | 1,5 |

| Ansiotulot yhteensä | 122 748 | 124 650 | 126 931 | 129 155 | 132 943 | 137 250 | 139 513 | 2 263 | 1,6 |

| Palkkatulot yhteensä | 81 024 | 81 855 | 83 233 | 85 221 | 88 819 | 92 200 | 92 137 | - 64 | - 0,1 |

| Eläketulot | 28 574 | 29 354 | 30 113 | 31 045 | 31 826 | 32 829 | 33 866 | 1 037 | 3,2 |

| Työttömyysetuudet | 4 680 | 4 991 | 4 870 | 4 401 | 3 831 | 3 538 | 4 917 | 1 379 | 39,0 |

| Veronalaiset pääomatulot | 9 091 | 9 571 | 9 204 | 10 492 | 11 116 | 10 897 | 10 894 | - 3 | 0 |

Taulukko 4: Henkilöasiakkaiden veronalaisten tulojen saajamäärien kehitys 2014–2020

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | Muutos % (2019-20) | |

|---|---|---|---|---|---|---|---|---|

| Veronalaiset tulot yhteensä | 4 698 166 | 4 754 438 | 4 783 783 | 4 813 854 | 4 815 839 | 4 849 185 | 4 819 914 | - 0,6 |

| Ansiotulot yhteensä | 4 584 284 | 4 604 199 | 4 627 550 | 4 661 721 | 4 675 445 | 4 713 895 | 4 701 811 | - 0,3 |

| Palkkatulot yhteensä | 2 784 126 | 2 775 188 | 2 779 895 | 2 818 613 | 2 857 495 | 2 901 555 | 2 837 623 |

- 2,2 |

| Eläketulot | 1 612 986 | 1 627 279 | 1 645 931 | 1 674 399 | 1 688 736 | 1 702 725 | 1 710 403 | 0,5 |

| Työttömyysetuudet | 663 885 | 695 114 | 687 226 | 646 078 | 585 074 | 557 679 | 847 635 | 52,0 |

| Veronalaiset pääomatulot | 1 492 173 | 2 630 895 | 2 655 099 | 2 631 294 | 2 188 755 | 1 996 073 | 1 765 058 | - 11,6 |

Maakunnista palkkatulot kasvoivat vuonna 2020 ainoastaan Pohjois-Pohjanmaalla (+0,8 %), Pirkanmaalla (+0,4 %) ja Uudellamaalla (+0,3 %) edellisvuoteen verrattuna. Muualla palkkatulot laskivat. Palkkatulojen lisäksi Uudellamaalla kasvoivat vuoteen 2019 verrattuna Manner-Suomesta eniten myös maksetut työttömyysetuudet (+55,2 %). Uusimaa on ainoa maakunta, jossa palkkatulojen osuus ansiotuloista ylittää 70 prosenttia (72 %). Eniten eläketuloja suhteessa muihin ansiotuloihin oli Etelä-Savossa (34 %). Korkea eläketulon määrä johtuu maakunnassa asuvien ikärakenteesta. Palkkatulojen osuus ansiotuloista oli Etelä-Savossa 56 prosenttia.

Koko maan tasolla palkkatulojen osuus ansiotuloista oli 66,0 prosenttia (osuus pieneni 1,2 %). Eläkkeiden osuus ansiotuloista oli vuonna 2020 24,3 prosenttia (osuus kasvoi 0,4 %). Työttömyysetuuksien osuus vuoden 2020 ansiotuloista oli 3,5 prosenttia (osuus kasvoi 0,9 %), muiden veronalaisten sosiaalietuuksien osuus 1,9 prosenttia (osuus sama kuin vuonna 2019) ja muiden ansiotulojen osuus 4,2 prosenttia (osuus pieneni 0,2 %). Matalissa tuloluokissa korostuvat eläkkeet, työttömyysetuudet ja muut veronalaiset sosiaalietuudet. Palkkatulot muodostavat yli puolet tuloluokan kokonaistuloista vasta, kun henkilöt ansaitsevat yli 30 000 euroa vuodessa.

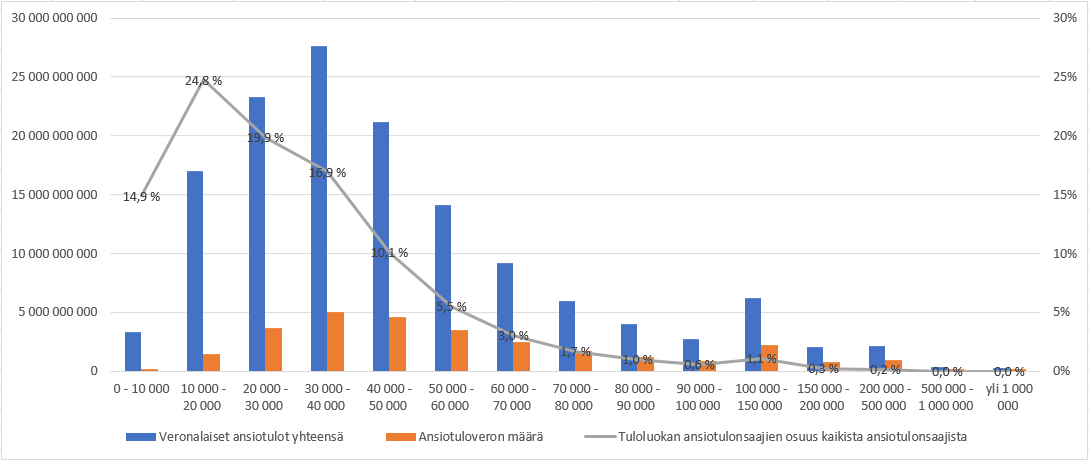

Yksittäisistä tuloluokista vuonna 2020 eniten veronalaisia ansiotuloja saatiin ja euromääräisesti eniten henkilöiden ansiotuloveroa maksettiin 30 000–40 000 euroa vuodessa tienaavien tuloluokassa. Tuloluokka sai vuonna 2020 yhteensä 27,6 miljardia euroa veronalaisia ansiotuloja. Veroja 30 000–40 000 tienaavat maksoivat ansiotuloistaan 5,0 miljardia, joka pitää sisällään valtion ansiotuloveron, kunnallisveron, kirkollisveron, sairausvakuutusmaksut sekä Yle-veron. Kuudesosa (16,9 %) tulonsaajista kuuluu 30 000–40 000 euroa vuodessa veronalaisia ansiotuloja saaviin. Matalammissa tuloluokissa on enemmän tulonsaajia, mutta pienemmistä tuloista ja verotuksen progressiosta johtuen matalampien tuloluokkien tuloverojen määrä on pienempi. Vastaavasti korkeammissa tuloluokissa verotus on progression takia kireämpää, mutta tulonsaajien lukumäärä pienempi.

Kuva 1: Ansiotuloverotus eri tuloluokissa vuonna 2020

Seitsemän vuoden kehitys: korkeakoulutettujen osuus tienatuista tuloista ja maksetuista veroista kasvanut

Vuosien 2014–2020 aikana korkeakoulutettujen saamien veronalaisten tulojen osuus on noussut 46 prosentista 49 prosenttiin. Samalla ajanjaksolla korkeakoulutettujen maksama osuus tuloveroista on myös noussut 54 prosentista 57 prosenttiin. Noin 30 prosenttia veronalaisia tuloja saavista on korkeakoulutettuja. Veronalaisia tuloja saavia korkeakoulutettuja on noin 1,5 miljoonaa. Korkeakoulutetun keskimääräinen veronalainen tulo oli vuonna 2020 lähes 48 000 euroa. Summa on lähes kaksinkertainen ei-korkeakoulutetun keskimääräiseen veronalaiseen tuloon verrattuna, mitä selittää korkeakoulutettujen palkkatulojen osuus veronalaisista tuloista (68 %), joka on selvästi suurempi kuin ei-korkeakoulutetuilla (55 %). Myös pääomatulojen osuus veronalaisista tuloista on korkeakoulutetuilla (8 %) suurempi kuin ei-korkeakoulutetuilla (6 %).

Pääomatuloverot nousivat hieman, luovutusvoitoissa erinomainen vuosi

Henkilöiden pääomatuloista kertyi veroja koronavuonna 2020 yhteensä 3,1 miljardia euroa (+1,0 %). Veronalaisten pääomatulojen määrä oli suunnilleen samansuuruinen kuin vuonna 2019 (-0,0 %), joten pääomatuloveron hienoinen kasvu selittyy erityisesti sillä, että pääomatuloista tehtävistä vähennyksistä asuntolainan korkomenojen vähennyskelpoinen osuus pieneni 81 miljoonaa (-43,3 %). Vuonna 2020 asuntolainan korkovähennysoikeutta alennettiin 25 prosentista 15 prosenttiin.

Vuoden 2020 pääomatuloista laskivat erityisesti listatuista yhtiöistä saatujen osinkojen määrä (-33,3 %) sekä metsätalouden puhdas pääomatulo (-20,0 %). Eniten listattujen osingonmaksun vähenemiseen vaikutti EKP:n pankeille asettama osingonmaksurajoitus, joka vapautui vasta tänä vuonna (2021). Metsätaloudessa vuodet 2018 ja 2019 olivat erityisen hyviä, joten vuoden 2020 metsätalouden puhtaan pääomatulon määrä kalpenee reippaasti niihin verrattuna. Listattujen osinkojen sekä metsätalouden puhtaan tulon määrät ovat olleet vuotta 2020 pienempiä viimeksi vuonna 2015.

Taulukko 5: Pääomatulojen, luovutusvoittojen ja osinkotulojen kehitys 2014–2020 (luvut miljoonia euroja)

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | Muutos € (2019-20) | Muutos % (2019-20) | |

|---|---|---|---|---|---|---|---|---|---|

| Pääomatuloverot | 2480 | 2645 | 2517 | 2943 | 3109 | 3049 | 3080 | 31 | 1,0 |

| Pääomatulot yhteensä | 10773 | 11413 | 11214 | 12647 | 13385 | 13341 | 13237 | - 103 | - 0,8 |

| Veronalaiset pääomatulot | 9091 | 9571 | 9204 | 10492 | 11116 | 10897 | 10894 | - 3 | 0,0 |

| Verovuoden luovotusvoitot, brutto | 4249 | 4655 | 3635 | 4543 | 4896 | 4207 | 5298 | 1091 | 25,9 |

| Arvopapereiden luovusvoitot | 2406 | 2868 | 1676 | 2215 | 1885 | 1822 | 2425 | 603 | 33,1 |

| Muut luovutusvoitot | 1843 | 1788 | 1958 | 2334 | 3011 | 2385 | 2873 | 489 | 20,5 |

| Verovuoden luovutusvoitoista vähennetyt luovutustappiot | 995 | 970 | 736 | 678 | 750 | 696 | 1100 | 404 | 58,0 |

| Verovuoden luovutusvoitto, netto | 3254 | 3685 | 2899 | 3866 | 4145 | 3511 | 4199 | 688 | 19,6 |

| Vuokratulo | 1514 | 1596 | 1674 | 1745 | 1794 | 1887 | 1907 | 20 | 1,1 |

| Metsätalouden puhdas pääomatulo (sisältää myös yhtymistä saadut metsätalouden tulot) | 1045 | 935 | 982 | 1022 | 1234 | 1184 | 948 | - 236 | - 20,0 |

| Osingot listatuista yhtiöistä | 1137 | 1015 | 1195 | 1188 | 1279 | 1710 | 1141 | - 569 | - 33,3 |

| Osingot listaamattomista yhtiöistä | 2585 | 2823 | 3061 | 3303 | 3458 | 3727 | 3768 | 42 | 1,1 |

Vuoden 2020 pääomatuloista kasvoivat erityisesti luovutusvoitot (+25,9 %). Lisäksi vuokratulot (+1,1 %) sekä listaamattomista saadut osingot (+1,1 %) jatkoivat koronasta huolimatta kasvu-uralla, joskin kasvuvauhti hidastui aiemmista vuosista.

Luovutusvoitoissa vuosi 2020 oli erinomainen. Viimeksi luovutusvoittojen määrä on ollut suurempi ennen finanssikriisiä vuonna 2007. Vuonna 2020 sekä arvopapereiden että muun omaisuuden luovutusvoittojen määrät olivat korkealla tasolla. Luovutusvoitoille ovat tyypillisiä suuret vuosivaihtelut ja useimmiten jonkinasteinen korrelaatio pörssikurssikehityksen kanssa. Vuonna 2020 pörssikurssit niiasivat keväällä ensimmäisten korona-rajoitustoimiuutisten aikaan, mutta toipuivat siitä nopeasti.

Graafi 1: Luovutusvoittojen kehitys vuosina 2002–2020

Arvopapereiden luovutusvoittoja sai vuonna 2020 ensimmäistä kertaa yli 350 tuhatta henkilöasiakasta (356 429), muun omaisuuden luovutusvoittoja 67 473 henkilöasiakasta. Vaikka luovutusvoittojen saajien määrä onkin vuosien mittaan kasvanut, valtaosa saajista saa pieniä voittoja mediaanin ollessa 1 207 euroa. Suurin osa luovutusvoittojen euromääristä tulee suuremmista voitoista. Vuonna 2020 yli 10 tuhannen euron luovutusvoittoja sai 68 412 henkilöasiakasta, joiden luovutusvoittojen euromäärä oli lähes 4,7 miljardia, eli yli 10 tuhannen euron luovutusvoittojen osuus kaikista luovutusvoitoista oli 89 prosenttia. Yli 100 tuhannen euron luovutusvoittoja sai 6 871 henkilöasiakasta, joiden luovutusvoittojen euromäärä oli reilut 2,9 miljardia (osuus 55 %). Yli miljoonan euron luovutusvoittoja sai 483 henkilöasiakasta, joiden luovutusvoittojen euromäärä oli reilut 1,4 miljardia (osuus 27 %).

Elinkeinotoiminnan ja maatalouden jaettavat tulot

Vuoden 2020 elinkeinotoiminnan ja maatalouden jaettavien tulojen määrät laskivat muutaman prosentin vuodesta 2019. Myös aiempina vuosina ennen koronaa maatalouden jaettavat tulot ovat olleet hienoisella lasku-uralla. Vastaavasti elinkeinotoiminnan jaettavat tulot ovat ennen koronavuotta pääsääntöisesti kasvaneet. Yrityksille vuonna 2020 maksetut koronatuet ovat verotettavaa tuloa.

Taulukko 6: Elinkeinotoiminnan ja maatalouden jaettavat tulot vuosina 2014–2020 (luvut miljoonia euroja)

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | Muutos % (2019-20) | |

|---|---|---|---|---|---|---|---|---|

| Elinkeinotoiminnan jaettavasta tulosta ansiotuloa | 2741 | 2770 | 2816 | 2765 | 2818 | 2908 | 2798 | - 3,8 |

| Elinkeinotoiminnan jaettavasta tulosta pääomatuloa | 192 | 195 | 193 | 183 | 187 | 181 | 171 | - 5,8 |

| Maatalouden jaettavasta yritystulosta ansiotuloa | 826 | 682 | 730 | 668 | 681 | 677 | 653 | - 3,4 |

| Maatalouden jaettavasta yritystulosta pääomatuloa | 199 | 166 | 162 | 157 | 158 | 154 | 155 | 0,4 |

Vähennykset

Työhuonevähennyksen tehneiden määrä kasvoi

Etätyöskentely yleistyi merkittävästi vuonna 2020, minkä seurauksena työhuonevähennyksen tehneiden määrä kasvoi nelinkertaiseksi (+304,8 %) vuoteen 2019 verrattuna. Vuonna 2020 työhuonevähennyksen teki 403 000 asiakasta (99 600 asiakasta vuonna 2019) vähennyksen kokonaismäärän ollessa 349,2 miljoonaa euroa. Työhuonevähennyksen määrä kasvoi edellisvuodesta 275,8 miljoonaa euroa (+375,5 %).

Työhuonevähennyksen tehneistä asiakkaista 87,1 prosentilla vähennys oli suuruudeltaan 900 euroa. 900 euron suuruiseen työhuonevähennykseen on oikeutettu, jos yli 50 prosenttia vuoden työpäivistä on ollut etätyöpäiviä. Työhuonevähennys on suuruudeltaan 450 euroa, jos etätyöpäiviä on ollut enintään 50 prosenttia työpäivistä ja 225 euroa, jos työhuonetta on käytetty satunnaisten sivutulojen hankintaan. Vuonna 2020 työhuonevähennys oli 450 euron suuruinen 7,1 prosentilla ja 225 euron suuruinen 1,8 prosentilla työhuonevähennyksen tehneistä.

Työhuonevähennys on mahdollista saada myös todellisten kulujen mukaan ja vuonna 2020 työhuonevähennystä myönnettiin todellisten kulujen mukaan yhteensä 18,4 miljoonaa euroa (-1,9 %) yhteensä 15 700 asiakkaalle (-27,2 %).

Palkansaajien keskuudessa työhuonevähennys oli yleisintä korkeimmilla koulutusasteilla: tutkijakoulutusasteen koulutuksen saaneista palkansaajista 54 prosenttia (vrt. 14 % vuonna 2019) ja ylemmän korkeakouluasteen koulutuksen saaneista 42 prosenttia (9 % vuonna 2019) teki työhuonevähennyksen vuonna 2020.

Graafi 2: Työhuonevähennysten tehneiden osuus palkansaajista koulutusasteittain

Alueittain tarkasteltuna työhuonevähennyksen tekeminen oli yleisintä Kauniaisissa, Espoossa, Helsingissä, Kirkkonummella, Pirkkalassa, Lempäälässä sekä Tampereella. Esimerkiksi Kauniaisissa 38,6 prosenttia ja Tampereella 21,3 prosenttia palkansaajista teki vähennyksen vuonna 2020. Harvinaisinta vähennyksen käyttö oli puolestaan Ahvenanmaalla Sottungassa, Vårdössa, Getassa ja Kökarissa.

Työhuonevähennyksen tehneiden lukumäärä ei kerro kattavasti etätyötä tehneiden määrästä, koska työhuonevähennys kuuluu tulonhankkimismenoihin ja tulonhankkimismenot tulee ilmoittaa Verohallinnolle vain silloin kun niiden kokonaismäärä ylittää 750 euroa. Tämä johtuu siitä, että palkkatulojen saajille tehdään automaattisesti 750 euron suuruinen vähennys tulonhankkimismenoihin liittyen.

Kodin ja työpaikan välisten matkojen verotuksessa vähennettävä määrä pieneni

Etätyön yleistyminen vaikutti myös kodin ja työpaikan välisten matkojen määrään ja kodin ja työpaikan välisiä työmatkakuluja vähennettiin palkkatuloista vuonna 2020 noin 160 miljoonaa (-10 %) vähemmän kuin vuonna 2019, yhteensä 1,4 miljardia euroa. Työmatkakuluja vähentävien asiakkaiden määrä (700 000 vuonna 2020) laski edellisestä vuodesta noin 70 000 asiakkaalla (-8,9 %).

Vuonna 2020 työmatkakulujen maksimivähennys oli suuruudeltaan 7 000 euroa ja sen teki hieman vajaa 26 000 asiakasta, mikä on vajaa 5 000 asiakasta vähemmän kuin vuotta aiemmin.

Työmatkavähennykset laskivat kaikissa maakunnissa. Eniten laskua tapahtui Uudellamaalla ja Kanta-Hämeessä. Uudellamaalla vähennyksen määrä aleni 14,6 prosentilla ja vähennyksen saajien määrä 18,6 prosentilla. Kanta-Hämeessä vähennyksen määrä laski puolestaan 12,9 prosentilla ja saajien määrä 6,4 prosentilla.

Työmatkavähennyksen lasku oli pienintä Ahvenanmaalla ja Kainuussa. Vähennyksen määrä laski Ahvenanmaalla 2,9 prosenttia ja Kainuussa 5,3 prosenttia. Vähennyksen saajien määrä laski puolestaan Ahvenanmaalla 1,9 prosenttia ja Kainuussa 2,6 prosenttia.

Kotitalousvähennyksen määrä pieneni

Kotitalousvähennys on veroista tehtävä vähennys. Vuonna 2020 kotitalousvähennyksen maksimäärää alennettiin 2 400 eurosta 2 250 euroon. Samalla työstä vähennettävää osuutta laskettiin 50 prosentista 40 prosenttiin. Nämä lakimuutokset pienensivät myönnettyä kotitalousvähennyksen määrää 90 miljoonalla eurolla (-19 %) 386 miljoonaan euroon vuonna 2020. Vähennyksen saaneiden määrä laski puolestaan 4,2 prosenttia. Keskimääräisen kotitalousvähennyksen määrä laski 1040 eurosta 880 euroon vuonna 2020.

Kotitalousvähennykseen oikeuttavia kustannuksia ilmoittaneiden lukumäärä pieneni 1,7 prosentilla vuonna 2020. Laskuun ovat osaltaan vaikuttaneet koronan aiheuttama taloudellinen epävarmuus sekä pyrkimys vähentää kohtaamisia perheen ulkopuolisten henkilöiden kanssa.

Koronan vaikutus näkyy myös kotitaloustyön sekä hoiva- ja hoitotyön suosion laskuna vuonna 2020. Kotitaloustyöhön liittyviä kustannuksia ilmoitettiin 3 prosenttia ja hoiva- ja hoitotyön kustannuksia 7 prosenttia edellisvuotta vähemmän. Kunnossapito- ja perusparannustyön osalta ilmoitettujen kustannusten määrä puolestaan kasvoi reilut 2 prosenttia. Vuonna 2020 kunnossapito- ja perusparannustyön osuus kotitalousvähennyksen kustannuksista oli 79 prosenttia, kotitaloustyön osuus reilu 18 prosenttia ja hoiva- ja hoitotyön osuus vajaa 3 prosenttia.

Alueittain tarkasteltuna kotitalousvähennyksen käyttö oli yleisintä Uudellamaalla, jossa kotitalousvähennystä haki 11 prosenttia veronalaisia tuloja saaneista asiakkaista vuonna 2020. Harvinaisinta kotitalousvähennyksen käyttö oli puolestaan Lapissa, jossa kotitalousvähennystä haki 7,6 prosenttia veronalaisia tuloja saaneista. Koko maan tasolla tarkasteltuna kotitalousvähennystä haki 9,6 prosenttia veronalaisia tuloja saaneista asiakkaista.

Graafi 3: Kotitalousvähennystä hakeneiden osuus veronalaisia tuloja saaneista maakunnittain vuonna 2020