Kun kirjaudut OmaVeroon, saat veropostisi jatkossa vain sähköisesti. Lue lisää muutoksesta.

Verohallinnon tilastoja: Autoverotus vuonna 2022

Vuonna 2022 autoveroa määrättiin noin 153 800 ajoneuvosta yhteensä 503,2 miljoonaa euroa. Autovero on kertaluonteinen vero, joka maksetaan Suomessa ensimmäistä kertaa rekisteröitävistä tai käyttöönotettavista henkilö- ja pakettiautoista, moottoripyöristä ja kolmi- tai nelipyöristä, esimerkiksi mönkijöistä. Käytettyjen ajoneuvojen autoveroilmoitusten käsittely oli vuosina 2021 ja 2022 ruuhkautunutta siten, että se siirsi autoveron maksuunpanoja vuodelta 2021 vuodelle 2022 noin 100 miljoonaa euroa ja vuodelta 2022 vuodelle 2023 puolestaan noin 60 miljoonaa euroa.

Autoveron tuotto tuloutetaan kokonaisuudessaan valtiolle. Autovero on suhdanneherkkä vero ja sen tuotto riippuu erityisesti uusien autojen keskimääräisistä hiilidioksidipäästöistä sekä verotettavien ajoneuvojen määrästä. Lisäksi myös autojen sähköistyminen vaikuttaa autoveron tuottoon, koska täyssähköautoista ei vuoden 2022 alussa voimaan tulleen lakimuutoksen seurauksena enää peritä autoveroa. Autovero lasketaan ajoneuvon verotusarvosta, joka perustuu ajoneuvon yleiseen vähittäismyyntihintaan Suomen markkinoilla. Veroprosentti määräytyy henkilö- ja pakettiautoilla auton valmistajan ilmoittaman CO2-päästön mukaan ja moottoripyörillä iskutilavuuden mukaan.

Henkilöautojen autoverotus käyttövoimittain

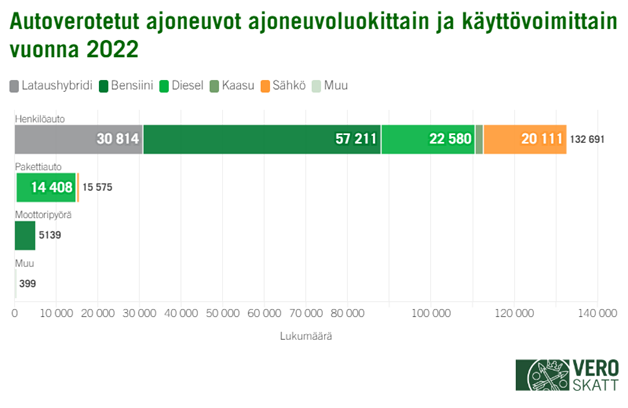

Suurin osa (86,3 %) autoverotetuista ajoneuvoista oli henkilöautoja vuonna 2022. Henkilöautoista määrättiin autoveroa yhteensä 431,5 miljoonaa euroa, mikä oli 85,8 % vuoden 2022 aikana määrätyn autoveron kokonaismäärästä.

Kuva 1: Autoverotetut ajoneuvot ajoneuvoluokittain ja käyttövoimittain vuonna 2022

Käytettyjen ajoneuvojen autoveroilmoitusten käsittelyruuhkia purettiin vuonna 2022, mikä näkyy tilastoilla autoverotettujen uusien ajoneuvojen suhteellisesti pienempänä osuutena verrattuna vuoteen 2021. Vuonna 2022 verotetuista henkilöautoista 61,7 prosenttia oli uusia. Uusista henkilöautoista reilu puolet (53,3 %) oli vuonna 2022 bensiinikäyttöisiä, kun mukaan luetaan myös ajon aikana latautuvat bensiinihybridit. Näiden osuus autoverotetuista uusista henkilöautoista laski vuodesta 2021 5,1 prosenttiyksiköllä. Bensiinikäyttöisistä uusista henkilöautoista autoveroa määrättiin yhteensä 164,5 miljoonaa euroa (65,6 % uusien henkilöautojen autoverosta).

Vuonna 2022 lukumääräisesti tarkasteltuna toiseksi eniten verotettiin uusia lataushybridejä, joita oli 19,9 % autoverotetuista uusista henkilöautoista (20,4 % vuonna 2021). Näistä autoveroa määrättiin 33,6 miljoonaa euroa (13,4 % uusien henkilöautojen autoverosta). Kolmanneksi suurin osa autoverotetuista uusista henkilöautoista oli vuonna 2022 sähköautoja (17,4 % uusista henkilöautoista). Niiden osuus kasvoi vuodessa peräti 7,9 prosenttiyksiköllä.

Taulukko 1: Autoverotettujen henkilöautojen lukumäärät käyttövoimittain vuosina 2021 ja 2022 (uudet henkilöautot)

| 2021 (LKM ja osuus) | 2022 (LKM ja osuus) | |

|---|---|---|

| Bensiini tai ajon aikana latautuva bensiinihybridi | 53 883 (58,4 %) | 43 688 (53,3 %) |

| Lataushybridi | 18 821 (20,4 %) | 16 324 (19,9 %) |

| Sähkö | 8 734 (9,5 %) | 14 215 (17,4 %) |

| Diesel tai ajon aikana latautuva dieselhybridi | 9 987 (10,8 %) | 7 079 (8,6 %) |

| Kaasu | 862 (0,9 %) | 600 (0,7 %) |

Vuoden 2022 aikana autoverotetuista käytetyistä henkilöautoista suurin osa (30,5 %) oli puolestaan dieselkäyttöisiä, kun mukaan luetaan myös ajon aikana latautuvat dieselhybridit. Käytettyjen henkilöautojen joukossa dieselkäyttöisten autojen osuus oli edelleen merkittävästi suurempi kuin uusien henkilöautojen joukossa, vaikka dieselkäyttöisten osuus käytetyistä henkilöautoista laski peräti 10,2 prosenttiyksiköllä vuoden 2021 tilanteeseen verrattuna. Käytetyistä dieselautoista kertyi autoveroa vuonna 2022 yhteensä 80,6 miljoonaa euroa (44,6 % käytettyjen autojen autoverosta).

Toiseksi suurin osa verotetuista käytetyistä henkilöautoista oli vuonna 2022 lataushybridejä, joiden osuus nousi vuodesta 2021 6,2 prosenttiyksiköllä 28,5 prosenttiin. Käytetyistä lataushybrideistä veroa kertyi 26,5 miljoonaa euroa (14,6 % käytettyjen autojen autoverosta). Kolmanneksi eniten verotettiin bensiinikäyttöisiä käytettyjä henkilöautoja, joiden osuus oli 26,6 prosenttia (31,8 % vuonna 2021). Bensiinikäyttöisistä käytetyistä henkilöautoista autoveroa kertyi 63,7 miljoonaa euroa (35,3 % käytettyjen autojen autoverosta).

Aivan kuten uusien henkilöautojen kohdalla, sähköautojen osuus myös autoverotetuista käytetyistä henkilöautoista kasvoi selvästi ja oli 11,6 prosenttia vuonna 2022 (3,2 % vuonna 2021).

Taulukko 2: Autoverotettujen henkilöautojen lukumäärät käyttövoimittain vuonna 2021-2022 (käytetyt henkilöautot)

| 2021 (LKM ja osuus) | 2022 (LKM ja osuus) | |

|---|---|---|

| Diesel tai ajon aikana latautuva dieselhybridi | 9 131 (40,7 %) | 15 501 (30,5 %) |

| Lataushybridi | 4 996 (22,3 %) | 14 490 (28,5 %) |

| Bensiini tai ajon aikana latautuva bensiinihybridi | 7 137 (31,8 %) | 13 523 (26,6 %) |

| Sähkö | 721 (3,2 %) | 5 896 (11,6 %) |

| Kaasu | 460 (2,0 %) | 1 372 (2,7 %) |

Uusista ja käytetyistä sähköajoneuvoista autoveroa määrättiin yhteensä 7,8 miljoonaa, josta 6,9 miljoonaa euroa kertyi käytetyistä henkilöautoista ja 900 000 euroa uusista henkilöautoista. Vuoden 2022 alussa tuli voimaan lakimuutos, jonka mukaan kokonaan sähkö- tai vetykäyttöisistä henkilö- ja pakettiautoista ei tarvitse maksaa autoveroa, jos ne on rekisteröity tai otettu käyttöön 1.10.2021 tai sen jälkeen. Vuodelle 2022 on tilastoitunut autoveroa vielä sellaisista sähköisistä henkilö- ja pakettiautoista, jotka on rekisteröity tai otettu käyttöön ennen vuoden 2021 lokakuun alkua, mutta joista autoveropäätös on muodostettu vasta vuoden 2022 aikana.

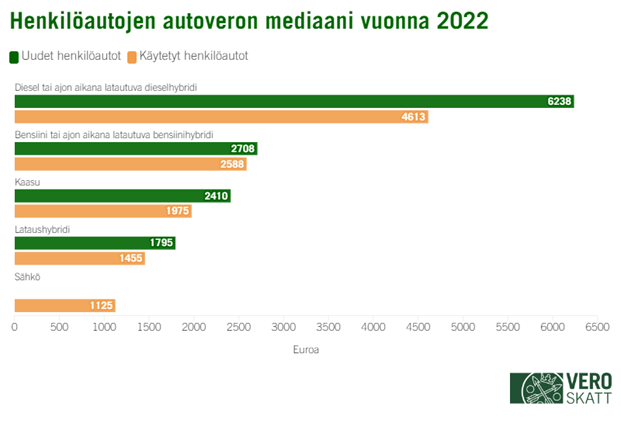

Käyttövoimittain tarkasteltuna korkein autoveron mediaani oli vuonna 2022 uusilla dieselkäyttöisillä henkilöautoilla (6 238 euroa) ja toiseksi korkein käytetyillä dieselkäyttöisillä henkilöautoilla (4 613 euroa). Bensiinikäyttöisten uusien ja käytettyjen henkilöautojen autoveron mediaanit olivat lähellä toisiaan noin 2600–2700 eurossa. Uusien lataushybridien autoveron mediaani oli puolestaan noin 1800 euroa ja käytettyjen 1 455 euroa. Sähköautojen autoveron mediaani oli vuonna 2022 0 euroa lakimuutoksesta johtuen.

Kuva 2: Henkilöautojen autoveron mediaani vuonna 2022

Ajoneuvojen ikä- ja merkkijakauma

Autoverotettujen käytettyjen ajoneuvojen mediaani-ikä vuonna 2022 oli 5 vuotta. Käytettyjen sähköautojen mediaani-ikä oli 3 vuotta (vuonna 2021 2 vuotta) ja lataushybridien 4 vuotta. Käytettyjen dieselkäyttöisten ajoneuvojen mediaani-ikä oli 6 vuotta (vuonna 2021 5 vuotta) ja bensiinikäyttöisten 6 vuotta (vuonna 2021 9 vuotta).

Vuonna 2022 lukumääräisesti eniten verotetut ajoneuvomerkit olivat Toyota (13,0 % kaikista verotetuista ajoneuvoista), Mercedes-Benz (10,3 %), Volvo (9,8 %) ja Volkswagen (9,7 %), kun mukaan luetaan sekä uudet että käytetyt ajoneuvot.

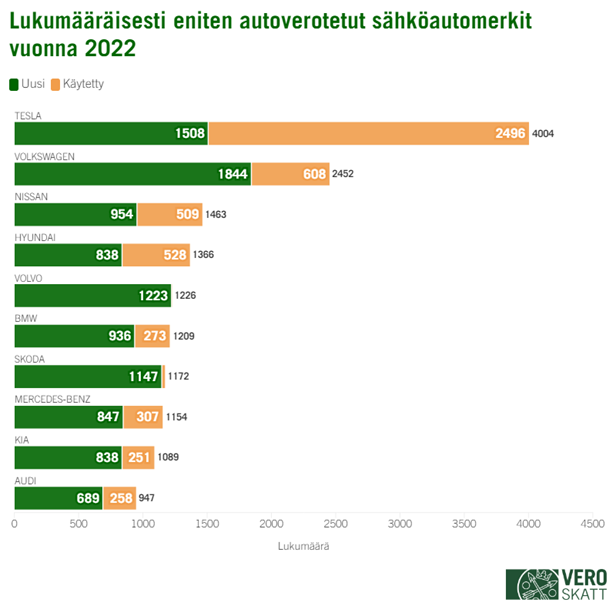

Lukumääräisesti eniten verotetut sähköajoneuvomerkit olivat puolestaan Tesla (19,2 % kaikista sähköautoista), Volkswagen (11,8 %) sekä Nissan (7,0 %). Autoverotetuista Tesloista uusia oli 37,7 prosenttia, sähkö-Volkswageneista 75,2 prosenttia ja sähkö-Nissaneista 65,2 prosenttia. Autoverotetuista sähkö-Volvoista peräti 99,8 prosenttia oli uusia vuonna 2022.

Kuva 3: Lukumääräisesti eniten autoverotetut sähköautomerkit vuonna 2022

Lisätietoja

Vuoden 2022 autoverotilastot on julkaistu Verohallinnon tilastotietokannassa. Julkaistut tilastotiedot perustuvat vuoden 2022 aikana tehtyihin ensiverotuspäätöksiin. Tämä tarkoittaa, että mahdollisia muutosverotuksessa tehtyjä muutoksia tai autoveron palautuksia ei ole tilastotiedoissa otettu huomioon. Lukuja tarkastellessa on hyvä huomioida, että käytettyjen ajoneuvojen autoveroilmoitusten käsittely oli vuosina 2021 ja 2022 ruuhkautunutta niin, että se siirsi autoveron maksuunpanoja vuodelta 2021 vuodelle 2022 noin 100 miljoonaa euroa ja puolestaan vuodelta 2022 vuodelle 2023 noin 60 miljoonaa euroa. Lisäksi vuoden 2021 tilastoluvuissa ei ole huomioitu tammikuussa 2021 uusista ajoneuvoista muodostettuja autoveropäätöksiä Verohallinnon tietojärjestelmämuutoksesta johtuen.