När du loggar in i MinSkatt får du i fortsättningen din skattepost endast elektroniskt. Läs mer om ändringen.

Skatteförvaltningens statistik: Privatpersonernas inkomster, avdrag och skatter för skatteåret 2020

Inkomstskattebeloppet ökade

Skatteår 2020 påfördes sammanlagt 32,3 miljarder euro i inkomstskatt för privatpersoner (förvärvs- och kapitalinkomstskatt), vilket var 0,7 miljarder mer än skatteår 2019 (+2,2 %). Antalet personer som betalade inkomstskatt minskade med drygt 13 000 personer (-0,3 %). Detta berodde närmast på att antalet personer som betalade kapitalinkomstskatt var mindre (-8,3 %) eftersom antalet personer som fick dividender från noterade bolag (-18,5 %) och överskott från andelslag (-36,7 %) minskade. Under de senaste sju åren (2014–2020) har det totala inkomstskattebeloppet ökat med cirka 2,4 miljarder euro i och med att beloppen av kommunalskatt och kapitalinkomstskatt ökat. Däremot ligger beloppen av statens förvärvsinkomstskatt, Yle-skatten, kyrkoskatten och sjukförsäkringspremierna för skatteåret 2020 på nästan samma nivå som för skatteåret 2014. När vi betraktar antalet betalare av kommunalskatt under samma sju års tidsperiod (2014–2020) har antalet ökat med nästan 50 000. På motsvarande sätt har antalet personer som betalar statens förvärvsinkomstskatt och också kyrkoskatt minskat med drygt 200 000.

Tabell 1: Utveckling av inkomstskatter i euro under 2014–2020, miljoner euro

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | Värdeförändring € (2019-20) |

Värdeförändring % (2019-20) |

|

|---|---|---|---|---|---|---|---|---|---|

| Inkomstskatterna sammanlagt | 29898 | 30499 | 30505 | 30068 | 30763 | 31607 | 32313 | 706 | 2,2 |

| Inkomstskatter vid statsbeskattningen | 8156 | 8505 | 8348 | 8463 | 8651 | 8715 | 8735 | 21 | 0,2 |

|

Inkomstskatten på förvärvsinkomsten vid statsbeskattningen (ISkL 124§ 1 mom.) |

5676 | 5859 | 5831 | 5502 | 5542 | 5665 | 5655 | - 11 | - 0,2 |

|

Inkomstskatten på kapitalinkomsten vid statsbeskattningen (ISkL 124 § 2 mom.) |

2480 | 2645 | 2517 | 2943 | 3109 | 3049 | 3080 | 31 | 1,0 |

| Kommunalskatt (ISkL 130 §) | 18345 | 18641 | 18799 | 18545 | 18991 | 19646 | 20147 | 501 | 2,5 |

| Kommunalskatt till kommunen | 18332 | 18628 | 18785 | 18529 | 18975 | 19626 | 20126 | 501 | 2,6 |

| Kommunalskatt till staten | 12 | 13 | 14 | 15 | 16 | 20 | 20 | 0 | 0,2 |

| Kyrkoskatt | 926 | 912 | 909 | 881 | 898 | 911 | 914 | 2 | 0,3 |

|

Sjukförsäkringens dagpenningspremie (Sjukförsäkringslag 4 §) |

714 | 666 | 707 | 1 306 | 1 325 | 1 388 | 1 048 | - 340 | -24,5 |

|

Sjukförsäkringens sjukvårdspremie (Sjukförsäkringslag 4 §) |

1259 | 1272 | 1258 | 383 | 407 | 443 | 959 | 515 | 116,3 |

|

Rundradioskatt (L om rundradioskatt 2 §) |

500 | 503 | 485 | 490 | 492 | 504 | 511 | 7 | 1,4 |

Tabell 2: Utveckling av antalet personer som betalar inkomstskatt under 2014–2020

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | Värdeförändring (2019-20) |

|

|---|---|---|---|---|---|---|---|---|

| Inkomstskatterna sammanlagt | 4 483 031 | 4 528 766 | 4 442 223 | 4 260 610 | 4 187 883 | 4 201 535 | 4 188 066 | - 0,3 |

| Inkomstskatter vid statsbeskattningen | 2 245 236 | 2 592 267 | 2 531 832 | 2 450 388 | 2 356 850 | 2 303 419 | 2 190 502 | - 4,9 |

|

Inkomstskatten på förvärvsinkomsten vid statsbeskattningen (ISkL 124§ 1 mom.) |

1 620 858 | 1 607 156 | 1 527 259 | 1 413 184 | 1 416 154 | 1 432 841 | 1 412 407 | - 1,4 |

|

Inkomstskatten på kapitalinkomsten vid statsbeskattningen (ISkL 124 § 2 mom.) |

1 119 950 | 1 666 082 | 1 664 305 | 1 675 343 | 1 511 166 | 1 445 695 | 1 326 413 | - 8,3 |

| Kommunalskatt (ISkL 130 §) | 3 883 003 | 3 883 399 | 3 876 281 | 3 874 234 | 3 884 166 | 3 898 500 | 3 933 280 | 0,9 |

| Kommunalskatt till kommunen | 3 879 248 | 3 879 284 | 3 872 149 | 3 869 573 | 3 879 520 | 3 893 041 | 3 927 859 | 0,9 |

| Kommunalskatt till staten | 3 755 | 4 115 | 4 132 | 4 661 | 4 646 | 5 459 | 5 421 | - 0,7 |

| Kyrkoskatt | 2 866 861 | 2 803 168 | 2 770 449 | 2 731 968 | 2 701 269 | 2 665 372 | 2 646 227 | - 0,7 |

|

Sjukförsäkringens dagpenningspremie (Sjukförsäkringslag 4 §) |

2 837 410 | 2 813 684 | 2 811 931 | 2 133 860 | 2 164 725 | 2 222 430 | 2 178 884 | - 2,0 |

|

Sjukförsäkringens sjukvårdspremie (Sjukförsäkringslag 4 §) |

3 869 973 | 3 867 418 | 3 858 396 | 1 773 608 | 1 752 885 | 1 747 955 | 3 904 052 | 123,3 |

|

Rundradioskatt (L om rundradioskatt 2 §) |

4 028 127 | 4 053 044 | 3 714 298 | 3 740 622 | 3 382 002 | 3 443 765 | 3 495 616 | 1,5 |

Utvecklingen av inkomsterna under coronaåret 2020

År 2020 var privatpersonernas skattepliktiga inkomster sammanlagt 150,4 miljarder euro, vilket var 2,3 miljarder euro (+1,5 %) mer än 2019. Förvärvsinkomstbeloppet var 139,5 miljarder euro (+1,6 %) och de skattepliktiga kapitalinkomsterna 10,9 miljarder euro (-0,0 %). Den positiva utvecklingen av förvärvsinkomsterna och inkomstskatterna för skatteåret 2020 berodde i första hand på att beloppet av pensioner (+3,2 %) och arbetslöshetsförmåner (+39,0 %) ökade samt på att lönesumman trots arbetslöshet och permitteringar hölls på samma nivå med året 2019.

Permitteringarna och arbetslösheten under coronatiden drabbade i högre grad dem som har mindre inkomster. Bland dem som tjänade mindre än 40 000 i skattepliktiga förvärvsinkomster minskade lönebeloppet med 4,8 procent, medan beloppet av utbetalda arbetslöshetsförmåner ökade med 33,4 procent jämfört med 2019. År 2020 betalades 91 procent av alla arbetslöshetsförmåner till personer som hade mindre än 40 000 euro i skattepliktiga förvärvsinkomster. Löneinkomsterna för dem som tjänade över 40 000 euro i skattepliktiga förvärvsinkomster ökade däremot med 3,1 procent, trots att det även betalades ut mer arbetslöshetsförmåner i alla inkomstklasser år 2019. Betydelsen av arbetslöshetsförmånerna i det sammanlagda beloppet av förvärvsinkomsterna i alla inkomstklasser är dock fortfarande liten (3,5 %). Senast åren 2014–2016 var arbetslöshetsförmånernas andel av förvärvsinkomsterna (3,8–4,0 %) större än år 2020.

Tabell 3: Utveckling av inkomstskatter i euro hos personkunder 2014–2020, miljoner euro

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | Värdeförändring € (2019-20) |

Värdeförändring % (2019-20) |

|

|---|---|---|---|---|---|---|---|---|---|

| Skattepliktiga inkomster totalt | 131 840 | 134 221 | 136 135 | 139 646 | 144 059 | 148 147 | 150 407 | 2 260 | 1,5 |

| Förvärvsinkomster totalt | 122 748 | 124 650 | 126 931 | 129 155 | 132 943 | 137 250 | 139 513 | 2 263 | 1,6 |

| Löneinkomster totalt | 81 024 | 81 855 | 83 233 | 85 221 | 88 819 | 92 200 | 92 137 | - 64 | - 0,1 |

| Pensionsinkomster | 28 574 | 29 354 | 30 113 | 31 045 | 31 826 | 32 829 | 33 866 | 1 037 | 3,2 |

| Arbetslöshetsförmåner | 4 680 | 4 991 | 4 870 | 4 401 | 3 831 | 3 538 | 4 917 | 1 379 | 39,0 |

| Skattepliktiga kapitalinkomster | 9 091 | 9 571 | 9 204 | 10 492 | 11 116 | 10 897 | 10 894 | - 3 | 0 |

Tabell 4: Utveckling av antalet personkunder som mottagit skattepliktiga inkomster 2014–2020

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | Värdeförändring % (2019-20) |

|

|---|---|---|---|---|---|---|---|---|

| Skattepliktiga inkomster totalt | 4 698 166 | 4 754 438 | 4 783 783 | 4 813 854 | 4 815 839 | 4 849 185 | 4 819 914 | - 0,6 |

| Förvärvsinkomster totalt | 4 584 284 | 4 604 199 | 4 627 550 | 4 661 721 | 4 675 445 | 4 713 895 | 4 701 811 | - 0,3 |

| Löneinkomster totalt | 2 784 126 | 2 775 188 | 2 779 895 | 2 818 613 | 2 857 495 | 2 901 555 | 2 837 623 |

- 2,2 |

| Pensionsinkomster | 1 612 986 | 1 627 279 | 1 645 931 | 1 674 399 | 1 688 736 | 1 702 725 | 1 710 403 | 0,5 |

| Arbetslöshetsförmåner | 663 885 | 695 114 | 687 226 | 646 078 | 585 074 | 557 679 | 847 635 | 52,0 |

| Skattepliktiga kapitalinkomster | 1 492 173 | 2 630 895 | 2 655 099 | 2 631 294 | 2 188 755 | 1 996 073 | 1 765 058 | - 11,6 |

Av alla landskap ökade löneinkomsterna endast i Norra Österbotten (+0,8 %), Birkaland (+0,4 %) och Nyland (+0,3 %) år 2020 jämfört med året innan. På annat håll minskade löneinkomsterna. Av alla landskap på det finländska fastlandet ökade inte bara löneinkomsterna utan också de utbetalade arbetslöshetsförmånerna mest i Nyland (+55,2 %) från 2019 till 2020. Nyland är det enda landskapet där löneinkomsternas andel av förvärvsinkomsterna överstiger 70 procent (72 %). Det fanns mest pensionsinkomster i proportion till övriga förvärvsinkomster i Södra Savolax (34 %). Den stora andelen pensionsinkomster beror på invånarnas åldersstruktur i landskapet. Löneinkomsternas andel av förvärvsinkomsterna var 56 procent i Södra Savolax.

På hela landets nivå var löneinkomsternas andel av förvärvsinkomsterna 66,0 procent (andelen minskade med 1,2 %). Pensionernas andel av förvärvsinkomsterna var 24,3 procent år 2020 (andelen ökade med 0,4 %). År 2020 var arbetslöshetsförmånernas andel av alla förvärvsinkomster 3,5 procent (andelen ökade med 0,9 %), de övriga skattepliktiga sociala förmånernas 1,9 procent (andelen var samma år 2019) och de övriga förvärvsinkomsternas 4,2 procent (andelen minskade med 0,2 %). I de lägre inkomstklasserna framhävs pensionerna, arbetslöshetsförmånerna och de övriga skattepliktiga sociala förmånerna. Löneinkomsterna utgör över hälften av de totala inkomsterna i inkomstklassen först när personerna tjänar mer än 30 000 euro om året.

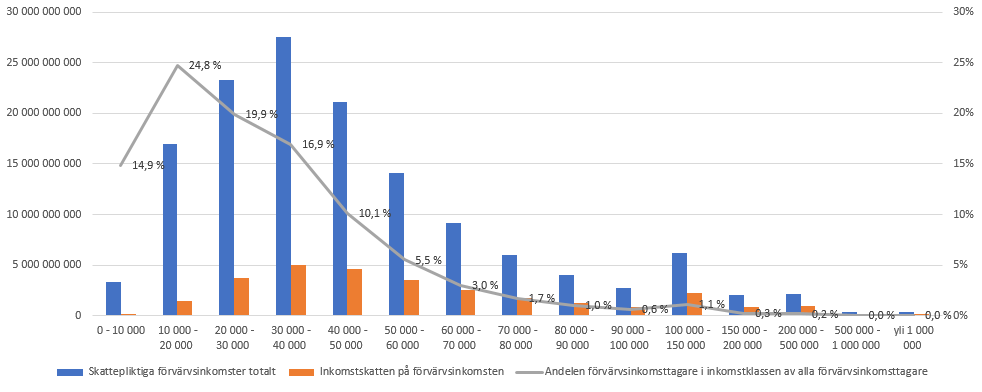

Av de enskilda inkomstklasserna var inkomstklassen 30 000–40 000 euro om året den största beträffande skattepliktiga förvärvsinkomster och förvärvsinkomstskatt för privatpersoner enligt beloppet år 2020. Inkomstklassen hade sammanlagt 27,6 miljarder euro skattepliktiga förvärvsinkomster år 2020. De som tjänade 30 000–40 000 betalade sammanlagt 5,0 miljarder euro i skatt på sina förvärvsinkomster. Beloppet inkluderar statens förvärvsinkomstskatt, kommunalskatten, kyrkoskatten, sjukförsäkringspremierna samt rundradioskatten. – En sjättedel (16,9 %) av inkomsttagarna hör till dem som tjänar 30 000–40 000 euro i skattepliktiga förvärvsinkomster om året. I de lägre inkomstklasserna finns det fler inkomsttagare, men på grund av de mindre inkomsterna och progressionen i beskattningen är inkomstskattebeloppet för de lägre inkomstklasserna mindre. På motsvarande sätt är beskattningen i de högre inkomstklasserna strängare på grund av progressionen, men antalet inkomsttagare är mindre.

Bild 1: Inkomstbeskattning i olika inkomstklasser 2020

Utvecklingen under de senaste sju åren: högskoleutbildades andel av de intjänade inkomsterna och betalade skatterna ökade

Andelen skattepliktiga inkomster som högskoleutbildade personer tjänat under åren 2014–2020 har stigit från 46 procent till 49 procent. Under samma tidsperiod har också den andel av inkomstskatterna som högskoleutbildade betalat stigit från 54 procent till 57 procent. Cirka 30 procent av dem som får skattepliktiga inkomster är högskoleutbildade. Det finns cirka 1,5 miljoner högskoleutbildade personer som får skattepliktiga inkomster. Den genomsnittliga skattepliktiga inkomsten för högskoleutbildade var nästan 48 000 euro år 2020. Summan är nästan dubbel jämfört med den genomsnittliga skattepliktiga inkomsten för icke högskoleutbildade personer, vilket förklaras av att löneinkomsters andel av de skattepliktiga inkomsterna är klart större för högskoleutbildade (68 %) än för icke högskoleutbildade (55 %). Också kapitalinkomsternas andel av de skattepliktiga inkomsterna är större för högskoleutbildade (8 %) än för icke högskoleutbildade (6 %).

Kapitalinkomstskatterna ökade något, i fråga om överlåtelsevinsterna var året utmärkt

Under coronaåret 2020 inflöt det sammanlagt 3,1 miljarder euro (+1,0 %) i privatpersoners kapitalinkomstskatter. Beloppet av skattepliktiga kapitalinkomster var nästan lika stort som år 2019 (-0,0%) och därmed kan den mindre ökningen av kapitalinkomstskatten förklaras med att den avdragbara andelen av ränteutgifterna för bostadslån minskade avdragen från kapitalinkomsterna med 81 miljoner euro (-43,3 %). År 2020 minskade rätten till ränteavdrag för bostadslån från 25 procent till 15 procent.

Särskilt beloppet av dividender av noterade bolag (-33,3%) och nettokapitalinkomsten av skogsbruk (-20,0%) minskade kapitalinkomsterna år 2020. Mest påverkades de listade bolagens utbetalning av dividender av den begränsning av dividendbetalningen som ECB fastställt för banker och befriade först i år (2021). Åren 2018 och 2019 var särskilt bra för skogsbruket och därför bleknar nettokapitalinkomsten av skogsbruket år 2020 jämfört med de tidigare åren. Dividenderna av listade bolag samt nettoinkomsten av skogsbruk har senast varit mindre år 2015 jämfört med 2020.

Tabell 5: Utveckling av kapitalinkomster, överlåtelsevinster och dividendinkomster 2014–2020, miljoner euro

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | Värdeförändring € (2019-20) | Värdeförändring % (2019-20) | |

|---|---|---|---|---|---|---|---|---|---|

| Inkomstskatten på kapitalinkomsten | 2480 | 2645 | 2517 | 2943 | 3109 | 3049 | 3080 | 31 | 1,0 |

| Kapitalinkomster totalt | 10773 | 11413 | 11214 | 12647 | 13385 | 13341 | 13237 | - 103 | - 0,8 |

| Skattepliktiga kapitalinkomster | 9091 | 9571 | 9204 | 10492 | 11116 | 10897 | 10894 | - 3 | 0,0 |

| Överlåtelsevinster under skatteåret, brutto | 4249 | 4655 | 3635 | 4543 | 4896 | 4207 | 5298 | 1091 | 25,9 |

| Överlåtelsevinster från offentligt noterade värdepapper | 2406 | 2868 | 1676 | 2215 | 1885 | 1822 | 2425 | 603 | 33,1 |

| Överlåtelsevinster från annan egendom | 1843 | 1788 | 1958 | 2334 | 3011 | 2385 | 2873 | 489 | 20,5 |

| Överlåtelseförluster som dragits av från överlåtelsevinster | 995 | 970 | 736 | 678 | 750 | 696 | 1100 | 404 | 58,0 |

| Överlåtelsevinster under skatteåret, netto | 3254 | 3685 | 2899 | 3866 | 4145 | 3511 | 4199 | 688 | 19,6 |

| Hyreinkomst | 1514 | 1596 | 1674 | 1745 | 1794 | 1887 | 1907 | 20 | 1,1 |

| Nettokapitalinkomst av skogsbruk (inkl. skogsbruksinkomster från sammanslutningar) | 1045 | 935 | 982 | 1022 | 1234 | 1184 | 948 | - 236 | - 20,0 |

| Mottagna dividender från noterade bolag | 1137 | 1015 | 1195 | 1188 | 1279 | 1710 | 1141 | - 569 | - 33,3 |

| Mottagna dividender från onoterade bolag | 2585 | 2823 | 3061 | 3303 | 3458 | 3727 | 3768 | 42 | 1,1 |

Av kapitalinkomsterna ökade i synnerhet överlåtelsevinsterna (+25,9 %) år 2020. Därtill fortsatte hyresinkomsterna (+1,1%) och dividenderna av onoterade bolag (+1,1%) att öka oavsett coronan, även om tillväxttakten minskade från tidigare år.

Året 2020 var utmärkt för överlåtelsevinsternas del. Överlåtelsevinsterna har senast varit större före finanskrisen år 2007. År 2020 var överlåtelsevinsterna av både värdepapper och annan egendom på hög nivå. Stora årsväxlingar är typiska för överlåtelsevinsterna och oftast korrelerar de i viss mån med utvecklingen av börskurserna. År 2020 på våren dök börskurserna i och med de första nyheterna om begränsningar på grund av coronan, men kurserna återhämtade sig snabbt.

Diagram 1: Utveckling av överlåtelsevinster 2002–2020

År 2020 fick för första gången mer än 350 tusen privatpersoner vinst av överlåtelse av värdepapper (356 429), och 67 473 privatpersoner fick överlåtelsevinst av annan egendom. Även om antalet mottagare av överlåtelsevinster har ökat under årens lopp, får största delen av mottagarna små vinster i och med att medianen är 1 207 euro. Största delen av eurobeloppen av överlåtelsevinsterna kommer från högre vinster. År 2020 fick 68 412 privatpersoner överlåtelsevinster på över 10 000 euro. Det sammanlagda beloppet av dessa överlåtelsevinster var nästan 4,7 miljarder euro, dvs. överlåtelsevinsterna på över 10 000 euro utgjorde 89 procent av alla överlåtelsevinster. Över 100 000 euro i överlåtelsevinst fick 6 871 privatpersoner. Det sammanlagda beloppet av dessa överlåtelsevinster var över 2,9 miljarder euro (andelen var 55 %). Över en miljon euro i överlåtelsevinst fick 483 privatpersoner. Det sammanlagda beloppet av dessa överlåtelsevinster var över 1,4 miljarder euro (andelen var 27 %).

De inkomster av näringsverksamhet och jordbruk som ska fördelas

De inkomster av näringsverksamhet och jordbruk som har fördelats 2020 minskade med några procent från 2019. Också under tidigare år före coronan har de inkomster som ska fördelas inom jordbruket minskat en aning. På motsvarande sätt har inkomsterna som ska fördelas inom näringsverksamheten i regel ökat före coronaåret. De koronastöd som betalats ut till företag år 2020 är beskattningsbar inkomst.

Tabell 6: De inkomster av näringsverksamhet och jordbruk som ska fördelas 2014–2020, miljoner euro

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | Värdeförändring % (2019-20) | |

|---|---|---|---|---|---|---|---|---|

| Av näringsverksamhetens inkomst som ska fördelas utgör förvärvsinkomst | 2741 | 2770 | 2816 | 2765 | 2818 | 2908 | 2798 | - 3,8 |

| Av näringsverksamhetens inkomst som ska fördelas utgör kapitalinkomst | 192 | 195 | 193 | 183 | 187 | 181 | 171 | - 5,8 |

| Av jordbrukets företagsinkomst som ska fördelas utgör förvärvsinkomst | 826 | 682 | 730 | 668 | 681 | 677 | 653 | - 3,4 |

| Av jordbrukets företagsinkomst som ska fördelas utgör kapitalinkomst | 199 | 166 | 162 | 157 | 158 | 154 | 155 | 0,4 |

Avdrag

Antalet gjorda avdrag för arbetsrum ökade

År 2020 blev det betydligt vanligare att arbeta på distans och därmed ökade antalet av de personer som gjorde avdrag för arbetsrum till det fyrdubbla (+304,8 %) jämfört med 2019. År 2020 gjorde 403 000 personer avdraget för arbetsrum (99 600 år 2019) och det sammanlagda beloppet av avdragen uppgick till 349,2 miljoner euro. Från året innan ökade beloppet av avdragen för arbetsrum med 275,8 miljoner euro (+375,5 %).

Av de personer som gjort avdraget för arbetsrum var avdragsbeloppet 900 euro för 87,1 procent. Rätten till avdraget på 900 euro för arbetsrum uppkommer om distansarbetsdagarna utgjort över 50 procent av årets arbetsdagar. Avdraget för arbetsrum är 450 euro om antalet distansarbetsdagar har varit högst 50 procent av arbetsdagarna och 225 euro om arbetsrummet har använts för att förvärva tillfälliga biinkomster. År 2020 utgjorde avdraget på 450 euro för arbetsrum 7,1 procent och 225 euro 1,8 procent av alla avdrag för arbetsrum.

Det är också möjligt att få avdrag för arbetsrum enligt de faktiska kostnaderna och år 2020 beviljades sammanlagt 15 700 personer (-27,2 %) ett avdrag för arbetsrum enligt de faktiska kostnaderna, sammanlagt 18,4 miljoner euro (-1,9 %).

Bland löntagarna var avdraget för arbetsrum vanligast på de högsta utbildningsnivåerna: 54 procent av löntagarna med en utbildning på forskarnivå (jfr 14 % år 2019) och 42 procent (9 % år 2019) med en utbildning på högre högskolenivå gjorde avdraget för arbetsrum år 2020.

Diagram 2: Andelen löntagare som gjort avdraget för arbetsrum per utbildningsnivå 2020

Betraktat per region var avdraget för arbetsrum vanligast i Grankulla, Esbo, Helsingfors, Kyrkslätt, Birkala, Lempäälä och Tammerfors. År 2020 gjorde till exempel 38,6 procent av löntagarna i Grankulla avdraget och 21,3 procent i Tammerfors. Ovanligast var avdraget å sin sida på Åland i Sottunga, Vardö, Geta och Kökar.

Antalet personer som gjort avdraget för arbetsrum anger inte i sin helhet antalet personer som distansarbetat eftersom avdraget för arbetsrum hör till utgifter för förvärvande av inkomst och utgifterna för förvärvande av inkomst ska deklareras till Skatteförvaltningen endast då det sammanlagda beloppet överstiger 750 euro. Detta beror på att de som har löneinkomster automatiskt får ett avdrag på 750 euro som hänför sig till utgifter för förvärvande av inkomst.

Beloppet av avdrag för resor mellan hemmet och arbetsplatsen minskade

I och med att distansarbetet blev vanligare sjönk antalet resor mellan hemmet och arbetsplatsen och också de kostnader för resor mellan hemmet och arbetsplatsen som avdrogs från löneinkomsterna var cirka 160 miljoner euro (-10 %) mindre år 2020 än 2019, sammanlagt 1,4 miljarder euro. Antalet personer som gjorde avdraget för kostnader för resor mellan hemmet och arbetsplatsen (700 000 personer år 2020) minskade med cirka 70 000 personer (-8,9%) från året innan.

År 2020 var maximiavdraget för kostnader mellan hemmet och arbetsplatsen 7 000 euro och det gjordes av nästan 26 000 personer, vilket är närmare 5 000 färre än året innan.

Avdragen för resor mellan hemmet och arbetsplatsen minskade i alla landskap. Mest minskade avdragen i Nyland och Egentliga Tavastland. I Nyland minskade avdragsbeloppet med 14,6 procent och antalet mottagare med 18,6 procent. I Egentliga Tavastland minskade avdragsbeloppet med 12,9 procent och antalet mottagare med 6,4 procent.

Minst minskade avdraget för resor mellan hemmet och arbetsplatsen på Åland och i Kajanaland. Avdragsbeloppet minskade med 2,9 procent på Åland och 5,3 procent i Kajanaland. På Åland minskade antalet mottagare av avdraget med 1,9 procent och i Kajanaland med 2,6 procent.

Hushållsavdragsbeloppet minskade

Hushållsavdraget är ett avdrag som görs från skatterna. År 2020 sänktes maximibeloppet av hushållsavdraget från 2 400 till 2 250 euro. Samtidigt sänktes den avdragbara andelen av arbetskostnader från 50 till 40 procent. Dessa lagändringar minskade de beviljade hushållsavdragens belopp med 90 miljoner euro (-19 %) till 386 miljoner euro år 2020. Antalet personer som fick avdraget minskade med 4,2 procent. Det genomsnittliga hushållsavdraget minskade från 1 040 euro till 880 euro år 2020.

Antalet personer som deklarerade kostnader som berättigar till hushållsavdrag minskade med 1,7 procent år 2020. Den ekonomiska osäkerhet som coronan orsakade och strävan att undvika kontakter med personer utanför familjen har för sin del också påverkat minskningen.

År 2020 syns coronans påverkan också som en minskad popularitet att låta utföra hushållsarbete samt omsorgs- och vårdarbete. Det deklarerades 3 procent mindre med kostnader för hushållsarbete och 7 procent mindre med kostnader för omsorgs- och vårdarbete än året innan. I fråga om underhålls- och ombyggnadsarbete ökade kostnadsbeloppet däremot med drygt 2 procent. År 2020 var underhålls- och ombyggnadsarbetets andel av hushållsavdragskostnaderna 79 procent, hushållsarbetets andel drygt 18 procent och omsorgs- och vårdarbetets andel lite mindre än 3 procent.

Betraktat per region var det vanligast att deklarera hushållsavdrag i Nyland, där 11 procent av de personer som hade skattepliktiga inkomster ansökte om hushållsavdrag år 2020. Ovanligast var hushållsavdraget i Lappland, där 7,6 procent av personerna med skattepliktiga inkomster ansökte om hushållsavdrag. Betraktat på hela landets nivå ansökte 9,6 procent av dem som hade skattepliktiga inkomster om hushållsavdrag.

Diagram 3: Andelen hushållsavdragssökanden av alla med skattepliktiga inkomster per landskap 2020