Kun kirjaudut OmaVeroon, saat veropostisi jatkossa vain sähköisesti. Lue lisää muutoksesta.

71B Veronalaiset luovutusvoitot ja verotuksessa vähennyskelpoiset luovutustappiot, täyttöohje 2021

Lomaketta 71B käyttävät osakeyhtiöt, osuuskunnat, säästöpankit ja keskinäiset vakuutusyhtiöt (eivät kuitenkaan pääomasijoitusyhtiöt).

Ilmoita yhtiön saamat veronalaiset luovutus- ja purkuvoitot sekä verotuksessa vähennyskelpoiset luovutus- ja purkutappiot, jotka ovat syntyneet verovuoden aikana myydystä tai muulla tavalla luovutetusta omaisuudesta:

- elinkeinotoiminnan tulolähteeseen kuuluneet käyttöomaisuusosakkeet ja yhtymäosuudet: ilmoita luovutusvoitot ja -tappiot

- käyttöomaisuuteen kuuluvat kiinteistöt: ilmoita luovutusvoitot

- omaisuus, jonka omaisuuslaji on muu omaisuus: ilmoita luovutusvoitot osassa 4 Muun omaisuuden luovutusvoitto sekä osakkeiden ja yhtymäosuuksien luovutustappiot osassa 5 Muun omaisuuden osakkeiden ja yhtymäosuuksien luovutustappio (ei kiinteistöosakkeet, kuten as.oy:t).

- ilmoita lisäksi rajoituksetta vähennyskelpoiset käyttöomaisuuteen tai muuhun omaisuuteen kuuluneiden asunto- ja kiinteistöosakeyhtiöiden luovutustappiot kohdassa ”Verovuonna elinkeinotoiminnasta vähennyskelpoinen luovutus- ja purkutappio” – älä erittele näitä luovutustappioita osassa 5.

Lisätietoa osakkeiden luovutusten verotuksesta (Verohallinnon ohje: Yhteisön osakkeiden luovutusten verokohtelu).

Lisätietoa muun omaisuuden omaisuuslajista ja TVL-luovutustappioista (Verohallinnon ohje: Eräiden yhteisöjen tulolähdejaon poistaminen)

2 Käyttöomaisuusosakkeiden veronalainen luovutus- ja purkuvoitto sekä luovutusvoitoista vähennyskelpoinen luovutus- ja purkutappio (EVL 6b § 4–5 mom.)

2A Käyttöomaisuusosakkeiden veronalainen luovutus- ja purkuvoitto

Ilmoita kohdassa kaikki käyttöomaisuuteen kuuluneiden osakkeiden veronalaiset luovutus- ja purkuvoitot. Huomaa, että tämä osa ilmoituksesta on varattu nimenomaan käyttöomaisuuteen kuuluneiden osakkeiden luovutus- ja purkuvoittojen ilmoittamiseen. Älä ilmoita tässä muun omaisuuden luovutus- ja purkuvoittoja. Pörssiyhtiön osakkeet tai asunto-osakeyhtiön osakkeet kuuluvat usein yhtiön muuhun omaisuuteen, ja niistä saadut luovutus- ja purkuvoitot ilmoitetaan osassa 4 Muun omaisuuden luovutusvoitto.

Käyttöomaisuusosakkeen luovutus on veronalaista tuloa esimerkiksi silloin, kun yhtiö on omistanut luovuttamansa yhtiön osakkeet alle vuoden ajan tai omistusosuus on alle 10 %.

Luovutus on veronalainen myös silloin, kun yhtiö luovuttaa kiinteistö- tai asunto-osakeyhtiön osakkeita tai sellaisen osakeyhtiön osakkeita, jonka toiminta on pääasiassa kiinteistöjen omistamista tai hallintaa.

1 Luovutettu osake, yhtiön nimi ja asuinvaltio

Merkitse kuhunkin sarakkeeseen vain yhden yhtiön osakkeita koskevat tiedot.

2 Hankintapäivä

Osakkeiden hankinta-aika päivän tarkkuudella. Ilmoita eri aikaan hankitut osakkeet eri sarakkeissa ja eri aikaan luovutetut osakkeet luovutusajankohdan mukaisesti omissa sarakkeissaan.

3 Luovutuspäivä

Osakkeen luovutusaika päivän tarkkuudella. Ilmoita eri aikaan hankitut osakkeet eri sarakkeissa ja eri aikaan luovutetut osakkeet luovutusajankohdan mukaisesti omissa sarakkeissaan.

Jos yhtiö on purkautunut, ilmoita jako-osan saantoajankohta. Normaalisti saantoajankohta on sen yhtiökokouksen päivä, jolloin selvitysmies on esittänyt lopputilityksen. Jos varallisuutta on jaettu jako-osan ennakkona, saantoajankohdaksi katsotaan jako-osan ennakon luovutushetki.

4 Omistusosuus ennen luovutusta (%)

Yhtiönne omistusosuus luovutetun yhtiön osakepääomasta osakkeiden luovutushetkellä.

5 Omistusosuus luovutuksen jälkeen (%)

Yhtiönne omistusosuus luovutetun yhtiön osakepääomasta osakkeiden luovutuksen jälkeen.

6 Luovutushinta / todennäköinen luovutushinta

Luovutushinta sentin tarkkuudella. Jos kyse on yhtiön purkautumisesta, ilmoita, mikä olisi ollut todennäköinen luovutushinta.

7 Verotuksessa poistamaton hankintameno

Ilmoita osakkeiden hankintamenoksi verotuksessa poistamatta oleva hankintameno sentin tarkkuudella. Jos esim. osakkeista on tehty arvonalennuspoisto, joka on vain osittain hyväksytty verotuksessa, ilmoita tässä alkuperäisen hankintamenon ja hyväksytyn poiston erotus.

8 Voiton hankkimisesta johtuneet menot

Osakkeiden luovutus- tai purkuvoiton hankkimisesta johtuneet muut menot. Tässä kohdassa ilmoitettuja menoja ei saa vähentää toiseen kertaan veroilmoituksen 6B tuloverolaskelman kuluissa.

9 Veronalainen luovutus- ja purkuvoitto

Veronalainen luovutus- ja purkuvoitto saadaan, kun luovutushinnasta vähennetään verotuksessa poistamaton hankintameno ja voiton hankkimisesta johtuneet menot.

Veronalaiset luovutus- ja purkuvoitot yhteensä

Muista aina ilmoittaa veronalaisten luovutus- ja purkuvoittojen yhteismäärä kohdassa Veronalaiset luovutus- ja purkuvoitot yhteensä.

2B Käyttöomaisuusosakkeiden luovutus- ja purkuvoitosta vähennyskelpoinen luovutus- ja purkutappio

Ilmoita kohdassa muiden kuin verovapaasti luovutettavissa olevien käyttöomaisuusosakkeiden luovutustappiot. Huomaa, että tämä osa ilmoituksesta on varattu nimenomaan käyttöomaisuuteen kuuluneiden osakkeiden luovutus- ja purkutappioiden ilmoittamiseen. Älä ilmoita tässä muun omaisuuden luovutustappioita.

Ilmoita purkutappio tässä kohdassa ainoastaan silloin, kun yhtiönne on omistanut purkautuneen yhtiön osakkeet vähintään yhden vuoden ajan ajanjaksona, joka on päättynyt enintään vuotta ennen jako-osuuden saantoajankohtaa. Lisäksi edellytetään, että yhtiönne omistusosuus on ollut alle 10 % osakepääomasta. Osakkeiden tulee kuulua näin omistettuihin osakkeisiin.

Ilmoita luovutus- ja purkutappiota koskevat tiedot samalla tavoin kuin luovutus- ja purkuvoittoa koskevat tiedot kohdassa A. Jos yhtiö on omistanut luovutuksen kohteena olevat osakkeet alle vuoden ajan, ilmoita kohdassa 9 luovutetulta yhtiöltä omistusaikana saatu osinko, konserniavustus ja muu niihin verrattava erä, joka on vähentänyt kohdeyhtiön varallisuutta. Konserniavustuksella tarkoitetaan tässä konserniavustuslaissa (L 825/1986) tarkoitettua avustusta.

Luovutustappion määrä saadaan, kun luovutushinnasta vähennetään verotuksessa poistamaton hankintameno ja voiton hankkimisesta johtuneet menot ja erotukseen lisätään luovutetulta yhtiöltä saatu osinko, konserniavustus tms. erä. Tämä luovutustappio on vähennyskelpoinen vain osakkeiden luovutuksista saaduista veronalaisista voitoista verovuonna ja viitenä sitä seuraavana vuonna.

Merkitse vähennyskelpoinen luovutus- ja purkutappio kohtaan 10. Muista ilmoittaa myös vähennyskelpoisten tappioiden yhteismäärä kohdassa Luovutus- ja purkuvoitoista vähennyskelpoiset luovutus- ja purkutappiot yhteensä.

Kohdassa ei ilmoiteta rajoituksetta vähennyskelpoisia esim. kiinteistö- ja asunto-osakeyhtiön osakkeiden luovutuksesta syntyneitä luovutustappiota. Merkitse tällaiset tappiot kuitenkin lomakkeen kohtaan Verovuonna elinkeinotoiminnasta vähennyskelpoinen luovutus- ja purkutappio.

3 Yhtymäosuuden luovutus- ja purkuvoitto sekä luovutus- ja purkutappio

3A Yhtymäosuuden luovutus- ja purkuvoitto

Ilmoita kohdassa kaikki käyttöomaisuuteen kuuluneiden yhtymäosuuksien luovutus- ja purkuvoitot. Tiedot ilmoitetaan samalla tavoin kuin osakkeiden luovutus- ja purkuvoittoa koskevat tiedot kohdassa 2 A.

3B Luovutusvoitosta vähennyskelpoinen yhtymäosuuden luovutus- ja purkutappio

Ilmoita kohdassa kaikki käyttöomaisuuteen kuuluneiden yhtymäosuuksien luovutus- ja purkutappiot. Tiedot ilmoitetaan samalla tavoin kuin osakkeiden luovutus- ja purkuvoittoa koskevat tiedot kohdassa 2 A.

4 Muun omaisuuden luovutusvoitto, esimerkiksi kiinteistön, osakehuoneiston, osakkeiden ja osuuksien luovutus

1 Luovutuksen kohde

Ilmoita seuraavat tiedot luovutetusta kohteesta:

- Yhtiön, kiinteistön tai asunto-osakeyhtiön nimi tai muu kuvaus luovutetusta omaisuudesta.

- Yksilöivä tunnus: Y-tunnus, kiinteistötunnus tai asunto-osakeyhtiön Y-tunnus. Jos kyse on muusta omaisuudesta eikä yksilöivää tunnusta ole, ilmoita sen valtion maatunnus, jossa omaisuutta on luovutettu.

- Huoneiston numero (jos kyseessä on huoneiston luovutus).

2 Hankintapäivä (ppkkvvvv)

Omaisuuden hankintapäivä. Älä ilmoita samassa sarakkeessa erilaisia tai eri päivinä luovutettuja omaisuuseriä. Täytä siis jokaisesta omaisuudesta (myös eri osakkeista) ja luovutuspäivästä oma sarake.

3 Luovutuspäivä (ppkkvvvv)

Omaisuuden luovutuspäivä. Älä ilmoita samassa sarakkeessa erilaisia tai eri päivinä luovutettuja omaisuuseriä. Täytä siis jokaisesta omaisuudesta (myös eri osakkeista) ja luovutuspäivästä oma sarake.

Jos yhtiö on purkautunut, ilmoita se päivä, jolloin jako-osa on saatu. Normaalisti tämä on sen yhtiökokouksen päivä, jolloin selvitysmies on esittänyt lopputilityksen. Jos varallisuutta on jaettu jako-osan ennakkona, ilmoita jako-osan ennakon luovutuspäivä.

5 Omistusosuus (%)

Osuus, jonka yhtiö on luovutushetkellä omistanut luovuttamastaan omaisuudesta tai luovuttamansa yhtiön osakkeista.

6 Luovutushinta

Luovutushinta sentin tarkkuudella. Jos kyse on yhtiön purkautumisesta, ilmoita, mikä olisi ollut todennäköinen luovutushinta. Ilmoita tässä myös tuhoutuneesta omaisuudesta saatu vakuutuskorvaus.

7 Hankintameno

Ilmoita verotuksessa poistamatta oleva hankintameno.

Jos omaisuudesta on tehty poistoja, jotka on vain osittain vähennetty verotuksessa, ilmoita tässä alkuperäisen hankintamenon ja verotuksessa vähennettyjen poistojen erotus.

Jos esimerkiksi osakkeista on tehty arvonalennuspoisto, joka on vain osittain hyväksytty verotuksessa, ilmoita tässä alkuperäisen hankintamenon ja hyväksytyn poiston erotus.

8 Voiton hankkimisesta johtuneet menot

Omaisuuden luovutus- tai purkuvoiton hankkimisesta johtuneet muut menot. Huomaa, että tässä kohdassa ilmoitettuja menoja ei saa vähentää toiseen kertaan veroilmoituksen 6B tuloverolaskelman kuluissa.

9 Luovutusvoitto

Veronalainen luovutus- ja purkuvoitto: vähennä luovutushinnasta verotuksessa poistamaton hankintameno ja voiton hankkimisesta johtuneet menot. Ilmoita erotus tässä.

5 Muun omaisuuden osakkeiden ja yhtymäosuuksien luovutustappio (ei kiinteistöosakkeet, kuten as.oy:t)

Erittele tässä osassa muuhun omaisuuteen kuuluvien osakkeiden ja yhtymäosuuksien luovutustappiot.

Tässä osassa ei ilmoiteta tappioita, jotka ovat syntyneet muuhun omaisuuteen kuuluvien kiinteistöyhtiön osakkeiden (EVL 6 b §:n 2 momentin 2 kohta) luovutuksesta. Kiinteistöyhtiöllä tarkoitetaan kiinteistö- tai asunto-osakeyhtiön lisäksi sellaista osakeyhtiötä, jonka todellinen toiminta on pääasiassa kiinteistöjen omistamista tai hallintaa.

Älä siis erittele tässä muuhun omaisuuteen kuuluneiden asunto- ja kiinteistöosakeyhtiöiden luovutustappioita. Merkitse ne vain jäljempänä ilmoituksella kohtaan ”Verovuonna elinkeinotoiminnasta vähennyskelpoinen luovutus- ja purkutappio”.

1 Luovutuksen kohde

Luovutetun yhtiön tai yhtymäosuuden nimi, Y-tunnus ja maakoodi.

2 Hankintapäivä (ppkkvvvv)

Osakkeiden tai yhtymäosuuden hankintapäivä. Älä ilmoita samassa sarakkeessa erilaisia tai eri päivinä luovutettuja tai hankittuja omaisuuseriä. Täytä siis jokaisesta omaisuudesta (myös eri osakkeista) ja luovutuspäivästä oma sarake.

3 Luovutuspäivä (ppkkvvvv)

Osakkeen tai yhtymäosuuden luovutuspäivä. Älä ilmoita samassa sarakkeessa erilaisia tai eri päivinä luovutettuja tai hankittuja omaisuuseriä. Täytä siis jokaisesta omaisuudesta (myös eri osakkeista) ja luovutuspäivästä oma sarake.

Jos yhtiö tai yhtymä on purkautunut, ilmoita se päivä, jolloin jako-osa on saatu. Normaalisti tämä on sen yhtiökokouksen päivä, jolloin selvitysmies on esittänyt lopputilityksen. Jos varallisuutta on jaettu jako-osan ennakkona, ilmoita jako-osan ennakon luovutuspäivä.

4 Myyty, kpl

Luovutettujen osakkeiden tai yhtymäosuuksien kappalemäärä.

Jos on luovutettu yksi yhtymäosuus, merkitse kappalemääräksi "1".

5 Omistusosuus ennen luovutusta (%)

Osuus, jonka yhtiö on luovutushetkellä omistanut yhtymästä tai luovutetun yhtiön osakkeista.

6 Luovutushinta

Luovutushinta sentin tarkkuudella. Jos kyse on yhtiön purkautumisesta, ilmoita, mikä olisi ollut todennäköinen luovutushinta.

7 Hankintameno

Ilmoita verotuksessa poistamatta oleva hankintameno sentin. Jos esimerkiksi osakkeista on tehty arvonalennuspoisto, joka on vain osittain hyväksytty verotuksessa, ilmoita tässä alkuperäisen hankintamenon ja hyväksytyn poiston erotus.

8 Voiton hankkimisesta johtuneet menot

Osakkeiden tai yhtymäosuuden luovutus- tai purkuvoiton hankkimisesta johtuneet muut menot. Huomaa, että tässä kohdassa ilmoitettuja menoja ei saa vähentää toiseen kertaan veroilmoituksen 6B tuloverolaskelman kuluissa.

Verovuonna elinkeinotoiminnasta vähennyskelpoinen luovutus- ja purkutappio

Ilmoita kaikki luovutus- ja purkutappiot, jotka voi vähentää elinkeinotoiminnan tuloksesta ilman vähennysrajoituksia.

Tällaisia tappioita ovat muun muassa käyttöomaisuuteen tai muuhun omaisuuteen kuuluvien asunto- ja kiinteistöosakeyhtiöiden luovutustappiot. Ilmoita käyttöomaisuuteen kuuluvien asunto- ja kiinteistöosakeyhtiöiden luovutustappiot myös veroilmoituksen 6B tuloverolaskelmassa toiminnan muissa kuluissa kohdassa Käyttöomaisuusosakkeiden luovutustappiot ja purkutappiot – Vähennyskelpoinen osuus.

Ilmoita tähän kohtaan kuuluvan muun omaisuuden luovutustappio veroilmoituksen 6B tuloverolaskelman kohdassa 9: Muun omaisuuden luovutustappiot ja arvonalentumiset – Vähennyskelpoinen osuus.

Muun omaisuuden luovutusvoitot ja -tappiot

Laske tässä osassa yhteen muun omaisuuden luovutusvoitot osasta 4. Laske samoin yhteen muuhun omaisuuteen kuuluneiden osakkeiden ja yhtymäosuuksien luovutustappiot osasta 5, ei kuitenkaan tappioita EVL 6 b §:n 2 momentin 2 kohdassa tarkoitetun kiinteistöyhtiön osakkeista (ks. kohta Verovuonna elinkeinotoiminnasta vähennyskelpoinen luovutus- ja purkutappio).

Muuhun omaisuuteen kuuluvien osakkeiden ja yhtymäosuuksien luovutustappiot ovat vähennyskelpoisia vain muun omaisuuden luovutusvoitoista verovuonna ja viitenä seuraavana verovuonna.

Ota luovutusvoitoissa huomioon myös mahdolliset vanhan TVL-tulolähteen viideltä edelliseltä vuodelta vahvistetut luovutustappiot. Vähennä ne ensisijaisesti muun omaisuuden luovutusvoitoista, ennen kuin merkitset voitot kohtaan "Veronalaiset muun omaisuuden luovutusvoitot".

Jos yhtiöllä ei ole verovuonna muun omaisuuden luovutusvoittoa, vähennä vahvistetut TVL-luovutustappiot käyttöomaisuuskiinteistöjen luovutusvoitoista osassa "Käyttöomaisuuskiinteistön luovutusvoitto".

Jos yhtiöllä ei ole myöskään käyttöomaisuuskiinteistöjen luovutusvoittoja, tee vähennys käyttöomaisuusosakkeiden veronalaisista luovutusvoitoista osassa "Veronalaiset luovutusvoitot ja vahvistetut tappiot".

Tarkista vahvistettujen TVL-luovutustappioiden määrä verotuspäätöksestä tai OmaVerosta.

Luovutusvoitot yhteensä (siirrä osasta 4)

Laske yhteen osassa 4 ilmoittamasi luovutusvoitot ja merkitse niiden yhteissumma tähän.

Luovutustappiot yhteensä osakkeista ja yhtymäosuuksista (siirrä osasta 5)

Laske yhteen osassa 5 ilmoittamasi muuhun omaisuuteen kuuluneiden osakkeiden tai yhtymäosuuksien (paitsi kiinteistöosakkeiden) luovutustappiot. Merkitse yhteissumma tähän.

Veronalaiset muun omaisuuden luovutusvoitot (siirrä lomakkeen 6B sivulle 3 kohtaan 9)

Ilmoita tässä se osuus muun omaisuuden luovutusvoitosta, joka jää verovuonna veronalaiseksi tuloksi sen jälkeen, kun olet vähentänyt mahdolliset aikaisempien vuosien TVL-tulolähteen luovutustappiot, muun omaisuuden vähennettävissä olevat luovutustappiot sekä edellisessä kohdassa ilmoittamasi luovutustappiot.

Aloita luovutustappioiden vähentäminen vanhimman vuoden tappioista riippumatta siitä, ovatko tappiot muuhun omaisuuteen kuuluneiden osakkeiden ja yhtymäosuuksien luovutustappioita vai TVL-tulolähteen luovutustappioista.

OmaVerossa huomioitavaa:

OmaVero näyttää valmiina vanhat TVL-tulolähteen luovutustappiot ja ottaa ne luovutusvoiton määrän laskemisessa huomioon, eikä niitä tarvitse erikseen vähentää OmaVeron kautta ilmoitettaessa.

OmaVero ei näytä tällä hetkellä mahdollisia edellisinä vuosina syntyneitä muun omaisuuden luovutustappioita. Kun siirrät veronalaisia muun omaisuuden luovutusvoittoja pääveroilmoituksen Tuloverolaskelmaan, vähennä mahdolliset vähennettävissä olevat muun omaisuuden luovutustappiot tässä vaiheessa luovutusvoittojen määrästä. Merkitse Tuloverolaskelmaan muun omaisuuden luovutusvoitoksi se osuus, jonka pitää tulla verovuonna verotettavaksi luovutusvoitoksi muun omaisuuden luovutustappioiden (ja OmaVeron laskemien TVL-luovutustappioiden) vähentämisen jälkeen.

Verovuonna syntynyt vähennyskelvoton luovutustappio

Se osuus verovuonna syntyneestä luovutustappiosta, jota ei voi vähentää luovutusvoitoista verovuonna.

Käyttöomaisuuskiinteistön luovutusvoitto

Veronalaiset luovutusvoitot

Ilmoita tässä luovutusvoitot, jotka yhtiö on saanut käyttöomaisuuteen kuuluvien kiinteistöjen luovutuksista verovuoden aikana.

Veronalainen luovutusvoitto (siirrä lomakkeen 6B sivulle 2 kohtaan 3)

Ilmoita tässä se osuus käyttöomaisuuteen kuuluvien kiinteistöjen luovutusvoitoista, joka jää verovuonna veronalaiseksi luovutusvoitoksi sen jälkeen, kun olet vähentänyt voitosta mahdolliset aikaisempien vuosien TVL-tulolähteen luovutustappiot. Vähennä vanhoja TVL-tulolähteen luovutustappioita tässä kohdassa vain se määrä, jota et ole voinut vähentää muun omaisuuden luovutusvoitoista.

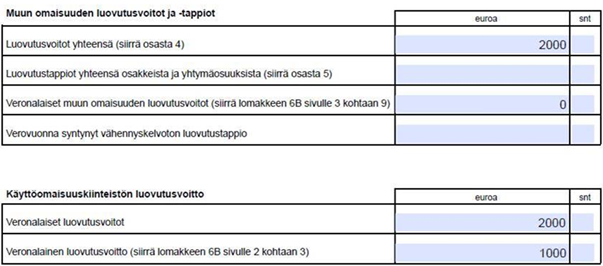

Esimerkki vahvistetun TVL-tulolähteen luovutustappion vähentämisestä

Yhtiöllä on verovuonna 2020 luovutusvoittoja seuraavasti:

- 2 000 euroa muun omaisuuden luovutusvoittoa

- 2 000 euroa käyttöomaisuuskiinteistön luovutusvoittoa.

Yhtiöllä on verovuodelta 2019 jäljellä TVL-tulolähteessä vahvistettua luovutustappiota 3 000 euroa.

TVL-tulolähteen luovutustappio vähennetään ensisijaisesti muun omaisuuden luovutusvoitoista. Koska yhtiöllä on vahvistettuja TVL-luovutustappioita enemmän kuin muun omaisuuden luovutusvoittoa, muun omaisuuden luovutuksesta ei synny verovuonna verotettavaa luovutusvoittoa. 3 000 euron TVL-luovutustappiosta jää vähentämättä vielä 1 000 euroa.

TVL-luovutustappio vähennetään toissijaisesti käyttöomaisuuskiinteistön luovutusvoitosta. Yhtiön käyttöomaisuuskiinteistön luovutusvoitto on ollut 2 000 euroa. Kun tästä vähennetään vielä vähentämättä oleva osuus (1 000 euroa) TVL-luovutustappiosta, käyttöomaisuuskiinteistön verotettavaksi luovutusvoitoksi verovuonna jää 1 000 euroa.

Lomakkeeseen 71B tiedot merkitään näin:

Veroilmoituksessa 6B ilmoitetaan 1 000 euroa kohdassa "Käyttöomaisuuskiinteistön luovutusvoitto"

Käyttöomaisuusosakkeiden ja yhtymäosuuksien veronalaiset luovutusvoitot ja vahvistetut tappiot

Kohdassa lasketaan veronalaiset luovutus- ja purkuvoitot sekä seuraaville vuosille siirtyvät luovutus- ja purkutappiot, jotka ovat syntyneet verovuoden aikana myydyistä tai muuten luovutetuista käyttöomaisuuteen kuuluneista osakkeista tai yhtymäosuuksista.

Veronalaiset luovutus- ja purkuvoitot saat, kun vähennät veronalaisista osakkeiden ja yhtymäosuuksien luovutus- ja purkuvoitoista viideltä edelliseltä vuodelta vahvistetut osakkeiden ja yhtymäosuuksien luovutus- ja purkutappiot, jotka voi vähentää luovutusvoitoista. Myös mahdollisista aikaisempien vuosien TVL-tulolähteen luovutustappiosta voi vähentää sen osan, jota ei pysty vähentämään muun omaisuuden luovutusvoitoista tai käyttöomaisuuskiinteistöjen luovutusvoitoista. Aloita luovutustappioiden vähentäminen vanhimman vuoden tappioista riippumatta siitä, onko kyse osakkeiden vai yhtymäosuuksien luovutuksista syntyneistä tappioista tai TVL-tulolähteen luovutustappioista.

Jos tappio on syntynyt käyttöomaisuuteen kuuluvien muiden kuin verovapaasti luovutettavien osakkeiden ja yhtymäosuuksien luovutuksesta, tappio on vähennyskelpoinen verovuonna ja viitenä sitä seuraavana vuonna. Osakkeiden luovutus- ja purkutappion voi vähentää ainoastaan osakkeiden luovutus- ja purkuvoitoista. Yhtymäosuuksien luovutus- ja purkutappion voi sen sijaan vähentää sekä osakkeiden että yhtymäosuuksien luovutus- ja purkuvoitoista.

Vanhojen TVL-luovutustappioiden vähentämisjärjestys

Yhteisöt, joilla ei ole TVL-tulolähdettä:

Vanhat TVL-tulolähteen luovutustappiot vähennetään ensisijaisesti muun omaisuuden luovutuksesta syntyneestä voitosta. Vähennä tällöin käytettävissä olevat TVL-luovutustappiot osassa ”Muun omaisuuden luovutusvoitot ja -tappiot” yhteydessä. Vähennä TVL-luovutustappio siten, että se pienentää kohdassa ”Veronalaiset muun omaisuuden luovutusvoitot” ilmoitettavaa euromäärää.

Jos yhteisölle ei ole verovuonna syntynyt muun omaisuuden luovutusvoittoa, TVL-luovutustappio vähennetään lain mukaan käyttöomaisuuskiinteistöjen tai käyttöomaisuuteen kuuluvien muiden kuin verovapaasti luovutettavien osakkeiden luovutuksesta syntyneestä voitosta. Jos luovutustappiota on samana verovuonna mahdollista vähentää sekä käyttöomaisuuskiinteistön että käyttöomaisuusosakkeiden luovutusvoitoista, luovutustappio vähennetään Verohallinnon ohjeen mukaan ensisijaisesti kiinteistön luovutusvoitosta. Vähennä tällöin käytettävissä olevat TVL-luovutustappiot osassa ”Käyttöomaisuuskiinteistön luovutusvoitto” yhteydessä. Kolmantena vaihtoehtona, vähennä käytettävissä olevat TVL-luovutustappiot osassa ”Käyttöomaisuusosakkeiden ja yhtymäosuuksien veronalaiset luovutusvoitot ja vahvistetut tappiot”