Kun kirjaudut OmaVeroon, saat veropostisi jatkossa vain sähköisesti. Lue lisää muutoksesta.

Tuuli- ja aurinkovoimalat toivat tänä vuonna kiinteistöveroa 23 miljoonaa euroa − pienissä kunnissa voimaloiden tuottama kiinteistövero on merkittävä tulonlähde

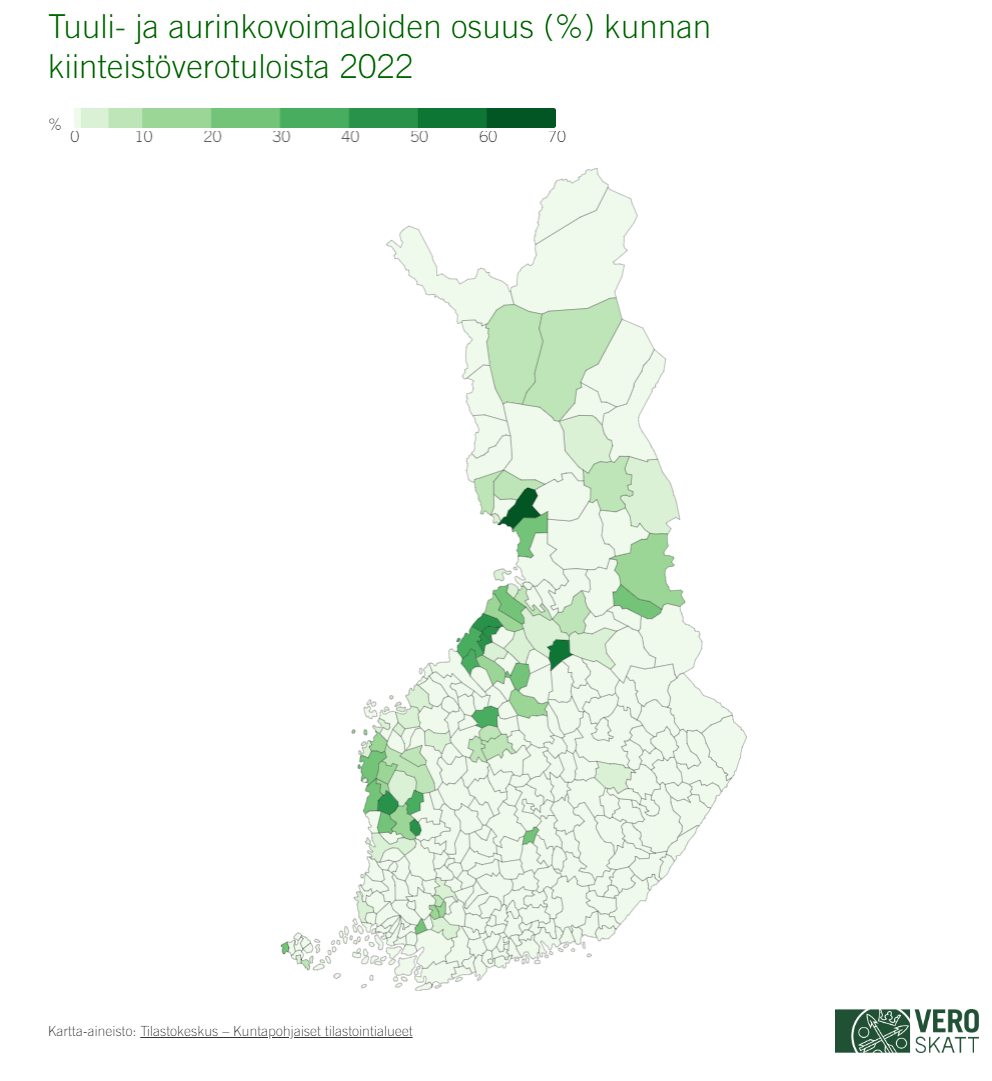

Verohallinnon tiedote, 15.11.2022Esimerkiksi Simon kuntaan uusiutuvaa energiaa tuottavat voimalat toivat kaksi kolmannesta kaikista kiinteistöverotuloista. Kunnat saivat tänä vuonna tuuli- ja aurinkovoimaloista lähes kolmanneksen eli noin viisi miljoonaa euroa enemmän kiinteistöverotuloja kuin viime vuonna. Vuoteen 2020 verrattuna tuuli- ja aurinkovoimaloiden tuoma kiinteistöveropotti on kasvanut 50 prosenttia.

Tuuli- ja aurinkovoimaloista kertyi tänä vuonna kunnille 23 miljoonaa euroa kiinteistöveroa. Tuuli- ja aurinkovoimaloiden merkitys kiinteistöveron lähteenä on kasvanut nopeasti: vuoteen 2014 verrattuna tuuli- ja aurinkovoimaloiden kiinteistövero on lähes kymmenkertaistunut, kertoo Verohallinnon ylitarkastaja Matti Luokkanen.

Vaikka veron määrä on tasaisessa kasvussa, valtakunnallisesti tuuli- ja aurinkovoimaloiden osuus kiinteistöveron kokonaismäärästä on vain 1,1 prosenttia.

− Meillä on paljon maakuntia, joissa tuuli- ja aurinkovoimaloiden osuus kiinteistöverotuotoista on nolla tai hyvin pieni, mutta myös yksittäisiä pieniä kuntia, joissa näiden vaihtoehtoisten energiantuotantolaitosten osuus verotuloista on merkittävä, Luokkanen sanoo.

Lisätietoa: Katso kartalta kuntakohtainen lukema (linkki avautuu uuteen ikkunaan)

21 kunnassa voimaloiden osuus kaikista kiinteistöveroista yli 20 prosenttia

Vuonna 2022 Suomessa oli kaikkiaan 21 kuntaa, joissa tuuli- ja aurinkovoimaloiden osuus kunnan kiinteistöveroista oli yli 20 prosenttia.

− Tuuli- ja aurinkovoimaloiden merkitys kuntien verotulojen lähteenä myös kasvaa koko ajan, kun suunnitteilla ja rakenteilla olevat tuuli- ja aurinkovoimalat etenevät ja lopulta valmistuvat, Luokkanen sanoo.

Tänä vuonna eniten kiinteistöveroa tuuli- ja aurinkovoimaloista keräsi Simo, jossa niiden osuus kunnan kiinteistöverotuotosta oli jopa 67 prosenttia. Verohallinnon tilastoista käy ilmi, että myös muut pohjoisen Suomen pienet kunnat hyötyvät tuuli- ja aurinkovoimaloista.

Kunnat, joissa voimaloiden osuus kiinteistöverosta on suurin:

| Kunta | Voimaloiden osuus kiinteistöverosta |

|---|---|

| Simo | 67 % |

| Pyhäntä | 58,1 % |

| Merijärvi | 49,5 % |

| Isojoki | 49,1 % |

| Alavieska | 45,8 % |

| Pyhäjoki | 45,1 % |

| Jämijärvi | 42,4 % |

| Kannus | 33,9 % |

| Perho | 32,6 % |

| Karvia | 31 % |

| Kalajoki | 30,9 % |

| Marttila | 29,1 % |

| Kristiinankaupunki | 29 % |

| Siikajoki | 27,8 % |

| Hyrynsalmi | 27,5 % |

| Haapajärvi | 25,3 % |

| Ii | 24,8 % |

| Siikainen | 24,3 % |

| Luhanka | 22,7 % |

| Närpiö | 21,2 % |

| Eckerö | 20,1 % |

Uudenmaan kiinteistöt tuottivat yli kolmanneksen kaikesta kiinteistöverosta

Kaiken kaikkiaan Verohallinto keräsi tänä vuonna kiinteistöveroa lähes 2,1 miljardia euroa, mikä oli 84 miljoonaa euroa (+4,2 %) enemmän kuin viime vuonna. Kasvua selittää pääasiassa rakennusten jälleenhankinta-arvojen korotus, joka johtuu rakennuskustannusindeksin noususta.

Kiinteistöveron tuotosta reilu kolmannes tulee Uudellamaalla sijaitsevista kiinteistöistä (34,8 %). Seuraavaksi eniten veroa maksettiin Pirkanmaalla (8,6 %) ja Varsinais-Suomessa (7,6 %). Sen sijaan Pohjois-Karjalan, Kainuun, Keski-Pohjanmaan ja Ahvenanmaan osuus kiinteistöveron tuotosta on yhteensä hieman alle 5 prosenttia.

− Uudenmaan verotuottoa selittää ensisijaisesti maapohjan ja rakennusten verotusarvot, jotka ovat selkeästi muuta maata korkeampia. Lukumääräisesti kiinteistöveron piirissä olevista rakennuksista Uudellamaalla sijaitsee noin 13 prosenttia, Matti Luokkanen sanoo.

Kaikista kiinteistöveron maksajista lukumääräisesti suurin osa on henkilöasiakkaita (92,4 %). Euromääräisesti henkilöasiakkailta kerätty vero muodostaa kuitenkin vain vajaan kolmanneksen (28,7 %) kiinteistöveron kokonaiskertymästä. Osakeyhtiöt ja asunto-osakeyhtiöt maksavat noin viidenneksen molemmat (20,6 % ja 21,3 %).

Lue lisää: Kiinteistöverotus verovuonna 2022

Näin kiinteistövero kerätään:

- Kiinteistöveron määrä perustuu kiinteistön sijaintikunnan määräämiin kiinteistöveroprosentteihin sekä kiinteistön edellisen vuoden verotusarvoon.

- Kiinteistövero tilitetään kokonaisuudessaan sille kunnalle, jossa kiinteistö sijaitsee.

- Kiinteistöveroa ei maksuunpanna, jos asiakaskohtainen veron määrä on alle 10 euroa. Vuonna 2022 kiinteistöveron määrä jää alle maksuunpanon alarajan noin yhdellä prosentilla asiakkaista. Yhteissummaltaan alle 10 euron kiinteistöveroja oli vuonna 2022 yhteensä noin 121 000 euroa.

Tuuli- ja aurinkovoimaloiden kiinteistöverotus:

- Tuuli- ja aurinkovoimalaitokset käsitellään verotuksessa samalla rakennustyypillä, joten niitä ei voida tilastoissa eritellä.

- Kuten muistakin rakennuksista ja rakennelmista, tuuli- ja aurinkovoimaloista aletaan maksaa kiinteistöveroa heti, kun rakennustyöt on aloitettu.

- Tuulivoimalan jälleenhankinta-arvoksi katsotaan 75 prosenttia sen tornin (perustusten, rungon ja konehuoneen) rakennuskustannuksista. Aurinkovoimalan jälleenhankinta-arvo perustuu perustusten ja tukirakenteiden rakennuskustannuksiin.

- Keskeneräisen voimalan verotusarvo kunakin verovuonna on sen valmiusastetta vastaava osuus jälleenhankinta-arvosta. Valmiusaste määräytyy verovuotta edeltävän vuoden lopun tilanteen mukaan.

- Kun voimala valmistuu, valmistumisvuotta seuraavasta verovuodesta alkaen sen jälleenhankinta-arvosta tehdään vuotuiset ikäalennukset, jotka tuuli- ja aurinkovoimaloilla ovat 2,5 prosenttia. Käytössä olevan voimalan arvoksi katsotaan kuitenkin aina vähintään 40 prosenttia sen jälleenhankinta-arvosta.