Kun kirjaudut OmaVeroon, saat veropostisi jatkossa vain sähköisesti. Lue lisää muutoksesta.

Verohallinnon tilastoja: Ennakkotietoa kiinteistöverotuksesta 2023

Verohallinnon ennakkotietojen perusteella kiinteistöveroja kerätään tänä vuonna kunnille 2 246 miljoonaa euroa.

Kiinteistöveron tuotto nousee noin 170 miljoonaa (+8,2 %) suuremmaksi kuin viime vuonna. Reipas kasvu johtuu rakennuskustannusindeksin nousun aiheuttamasta rakennusten jälleenhankinta-arvojen korotuksesta 9,4 prosentilla. Rakennuskustannusindeksin nousu on suurempi kuin koskaan aiemmin kiinteistöverotuksen historian aikana. Kiinteistöveron kasvuvauhti ei kuitenkaan yllä ennätystasolle, koska siihen vaikuttavat rakennusten jälleenhankinta-arvojen lisäksi muutokset myös esimerkiksi maapohjien verotusarvoissa sekä kiinteistöveroprosenteissa. Kiinteistöveron määrä on kasvanut vuotta 2023 nopeammin viimeksi vuonna 2014.

Tänään julkaistut tilastot perustuvat kiinteistötietoihin, joiden pohjalta Verohallinto määrää kiinteistöverot vuodelle 2023. Kiinteistöverotus valmistuu lokakuun lopussa, jonka jälkeen julkaistaan lopulliset tilastot kiinteistöveroista. Lopulliset tilastot voivat poiketa näistä ennakkotilastoista. Viime vuosina koko maan tason kiinteistöveron määrä lopullisilla tilastoilla on ollut noin 5–10 miljoonaa euroa pienempi kuin ennakkotilastoilla.

Vuoden 2023 kiinteistövero perustuu kiinteistön vuoden 2022 verotusarvoon sekä kiinteistön sijaintikunnan määräämiin vuoden 2023 kiinteistöveroprosentteihin. Kiinteistövero tilitetään kokonaisuudessaan sille kunnalle, jossa kiinteistö sijaitsee.

Tilastoartikkelin alussa tarkastellaan kiinteistöveron määrään vaikuttavia tekijöitä: kiinteistöjen verotusarvoja sekä kiinteistöveroprosentteja. Tämän jälkeen tarkastellaan tarkemmin kiinteistöveron alueittaisia eroja sekä kiinteistöveron jakautumista rakennustyypeittäin.

Rakentamisen kallistuminen nosti kiinteistöjen verotusarvoja

Kiinteistön verotusarvo ja vero määrätään erikseen maapohjalle ja rakennukselle. Maapohjan verotusarvojen perusteena käytetään kuntakohtaisia tonttihintakarttoja sekä arviointiohjeita. Vuonna 2022 ohjeisiin ei tehty muutoksia ja aluehinnat pidettiin ennallaan. Esimerkiksi kuntien suorittamien kaavoitustoimien seurauksena maapohjien verotusarvot voivat kuitenkin nousta.

Rakennusten ja rakennelmien verotusarvot perustuvat jälleenhankinta-arvoihin sekä niistä tehtäviin ikäalennuksiin. Rakennuskustannusindeksin nousu nostaa jälleenhankinta-arvoja, joita kuitenkin ikäalennukset laskevat. Pitkällä aikavälillä rakennuskustannusindeksi on kasvanut vuosittain keskimäärin hieman alle kaksi prosenttia. Vuonna 2022 rakennuskustannusindeksi nousi 9,4 prosenttia. Jälleenhankinta-arvot voivat tilastolla nousta myös uudisrakentamisen tai kunnan päivittämien rakennustietojen seurauksena.

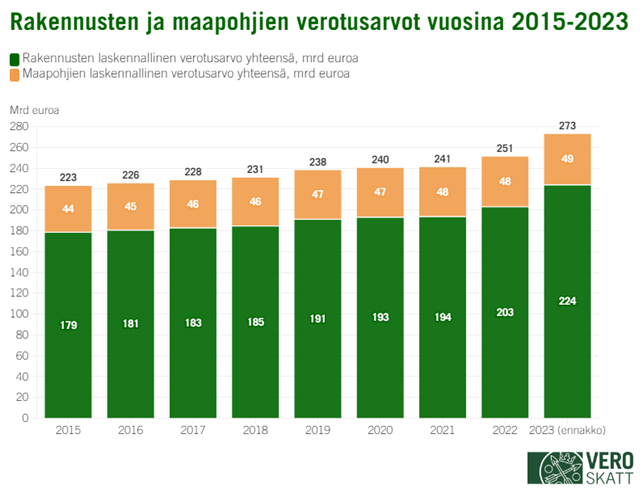

Kaikkiaan kiinteistöjen verotusarvot kasvoivat edellisvuodesta 8,7 % ja olivat ennakkotietojen mukaan yhteensä 272,9 miljardia euroa. Rakennusten verotusarvot nousivat koko maan osalta 10,4 prosenttia ja maapohjan verotusarvot 1,6 prosenttia vuotta aiemmasta. Rakennusten osuus verotusarvoista oli 224 miljardia euroa (82,1 %) ja maapohjan osuus 48,9 miljardia euroa (17,9 %). Rakennusten osuus kasvoi 1,2 prosenttiyksikköä vuodesta 2022 ja vastaavasti maapohjien osuus pieneni saman verran.

Kuva 1: Rakennusten ja maapohjien verotusarvot vuosina 2015-2023

Moni kunta nosti voimalaitosrakennusten kiinteistöveroprosenttia

Eduskunta säätää prosenteille ala- ja ylärajan, joiden puitteissa kunta määrää kiinteistöveroprosentin. Vuoden 2023 kiinteistöveroprosenttien ylä- ja alarajoihin ei tehty muutoksia.

Yleisen kiinteistöveroprosentin rajat vuonna 2023 ovat 0,93–2,00 %. Vuodelle 2023 yleistä veroprosenttia nostettiin kuudessa kunnassa ja laskettiin kuudessa kunnassa. Prosentti on korkein Imatralla (1,90 %) ja Pyhärannassa (1,80 %), joissa prosentit säilyivät ennallaan edellisvuodesta. Vakituisen kiinteistöveroprosentin ala- ja ylärajat vuonna 2023 ovat puolestaan 0,41–1,00 %. Vakituisen asunnon kiinteistöveroprosenttia nostettiin neljässä kunnassa ja laskettiin 15 kunnassa. Prosentti on korkein Kaskisilla (1,00 %) ja Vesannolla (0,80 %).

Taulukko 1: Kiinteistöveroa nostaneiden ja laskeneiden kuntien lukumäärä rakennustyypeittän vuonna 2023

| Kiinteistöveroprosentti | Kuntien lukumäärä, joissa prosenttia nostettu |

Kuntien lukumäärä, joissa prosenttia laskettu |

|---|---|---|

| Yleinen kiinteistövero% | 6 | 6 |

| Vakituisen asunnon kiinteistövero% |

4 | 15 |

| Muun asuinrakennuksen kiinteistövero% |

6 | 3 |

| Yleishyödyllisen yhteisön kiinteistövero% |

2 | 10 |

| Rakentamattoman rakennuspaikan kiinteistövero% |

3 | 1 |

| Voimalaitosrakennuksen kiinteistövero% |

28 | 1 |

Kiinteistöveroprosentit kunnittain 2023

28 kunnassa nostettiin voimalaitosrakennusten kiinteistöveroprosenttia. Näistä 15 kuntaa määräsi tämän veroprosentin ensimmäistä kertaa. Monissa näistä kunnista on suunnitteilla tai rakenteilla tuuli- ja aurinkovoimaloita. Jos kunta ei ole määrännyt erillistä voimalaitosrakennusten kiinteistöveroprosenttia, määrätään voimalaitosrakennusten kiinteistövero yleisen kiinteistöveroprosentin mukaisesti. Vuonna 2023 78 kunnassa ei ole määrätty voimalaitosrakennuksille erillistä kiinteistöveroprosenttia. Vuonna 2014 vastaava luku oli 165 kuntaa.

Kiinteistöveron määrä kasvoi edellisvuodesta 8,2 prosenttia

Kiinteistövero on kiinteistöveroprosentin mukainen osuus kiinteistön verotusarvosta. Ennakkotietojen mukaan vuonna 2023 kiinteistövero tuottaa kunnille 2 246 miljoonaa euroa. Tämä on noin 170 miljoonaa (+8,2 %) enemmän kuin vuoden 2022 lopullinen maksuunpantu kiinteistövero. Vuonna 2022 kiinteistöveron tuotto kasvoi 4,2 prosenttia, joten verokertymän kasvu on nopeutunut vuonna 2023.

75,5 prosenttia, euroissa 1 697 miljoonaa, kiinteistöveron tuotosta kertyy rakennuksista. Maapohjan osuus on 24,5 prosenttia, euroissa noin 550 miljoonaa. Tänä vuonna maapohjista kertyvä kiinteistövero kasvaa ennakkotietojen mukaan 1,6 prosenttia ja rakennuksista kertyvä vero 10,5 prosenttia.

Kuva 2: Laskennallinen kiinteistövero verovuosina 2015-2023

Kiinteistöveroa ei maksuunpanna, jos vero on alle 10 euroa. Laskennallisissa kiinteistöverotiedoissa on huomioitu myös alle 10 euron kiinteistöverot ja tästä syystä maksuunpannut kiinteistöverot ovat laskennallisia kiinteistöveroja hieman pienemmät.

Kiinteistöverot alueittain

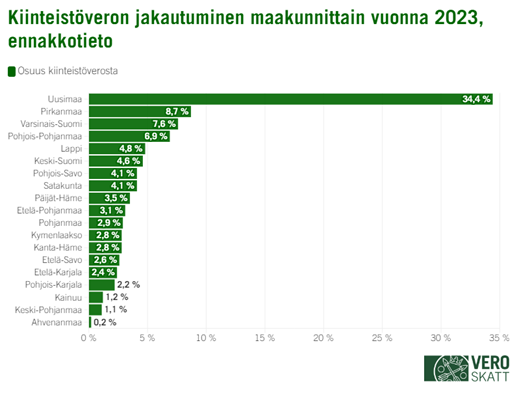

Ennakkotietojen mukaan Uudellamaalla sijaitsevien kuntien osuus laskennallisesta koko maan kiinteistöverosta on 34,4 prosenttia. Seuraavaksi suurin osuus on Pirkanmaan kunnilla (8,7 %) ja Varsinais-Suomen kunnilla (7,6 %). Uudenmaan osuus laskee edellisvuodesta 0,6 prosenttiyksiköllä ja Pohjois-Pohjanmaan osuus puolestaan kasvaa 0,3 prosenttiyksiköllä.

Kuva 3: Kiinteistöveron jakautuminen maakunnittain vuonna 2023, ennakotieto

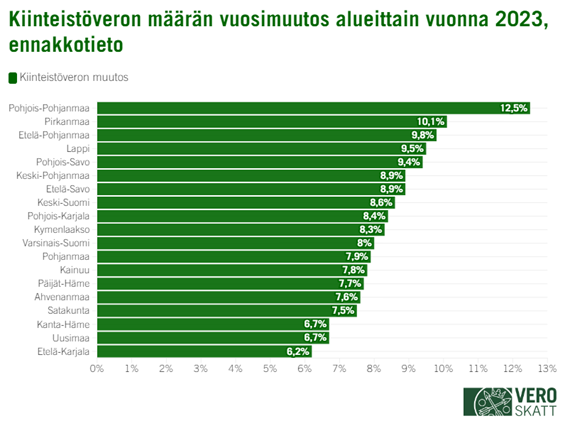

Maakunnittain tarkasteltuna laskennallisen kiinteistöveron tuotto kasvaa kaikissa maakunnissa. Eniten kasvua on Pohjois-Pohjanmaalla, jossa kasvaa sekä rakennuksista (+14 %) että maapohjasta (+3,8 %) kertyvä kiinteistövero. Kasvu johtuu suurelta osin tuuli- ja aurinkovoimaloista (+32,7 %) sekä sairaala- ja laitosrakennuksista (43,6 %) maksuunpannun kiinteistöveron määrän kasvusta. Toiseksi eniten kiinteistöveron tuotto kasvaa Pirkanmaalla (+10,1 %).

Kuva 4: Kiinteistöveron määrän vuosimuutos alueittain vuonna 2023, ennakotieto

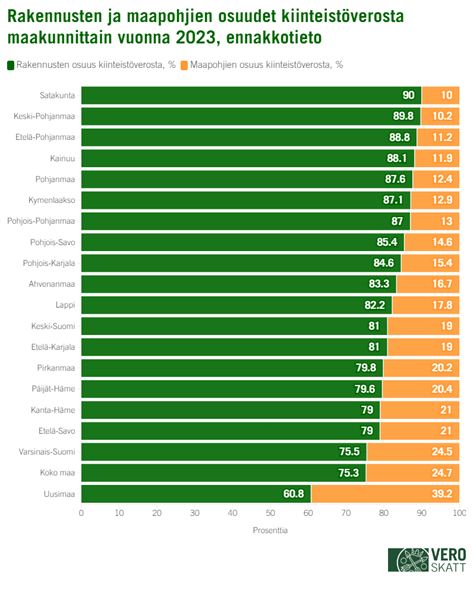

Rakennusten osuus kiinteistöverosta vaihtelee maakunnittain. Osuus on suurin Satakunnassa (90 %) ja pienin Uudellamaalla (60,8 %). Uudellamaalla maapohjan verotusarvo on muuta maata korkeampi, mikä selittää rakennuksiin kohdistuvan veron pienempää osuutta muihin maakuntiin verrattuna. Maapohjan verotusarvoon vaikuttavat muun muassa maapohjan hintataso, käyttötarkoitus, rakennusoikeus sekä sijainti. Jälleenhankinta-arvojen korotuksen vaikutus vuoden 2023 kiinteistöverojen kasvuprosenttiin on sitä suurempi, mitä suurempi on rakennusten osuus kiinteistöverosta.

Kuva 5: Rakennusten ja maapohjien osuudet kiinteistöverosta maakunnittain vuonna 2023, ennakkotieto

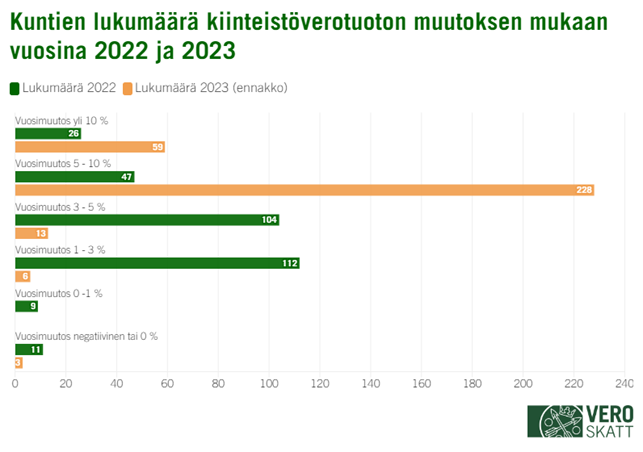

Ennakkotietojen mukaan vuoden 2023 laskennallisen kiinteistöveron tuotto kasvaa yli viisi prosenttia 287 kunnassa. Kiinteistöveron tuotto laskee edellisvuoteen verrattuna vain kolmessa kunnassa, joissa kaikissa laskettiin vähintään yhtä kiinteistöveroprosenttia.

Kuva 6: Kuntien lukumäärä kiinsteistöverotuoton muutoksen mukaan vuosina 2022 ja 2023

Kiinteistövero rakennuksista

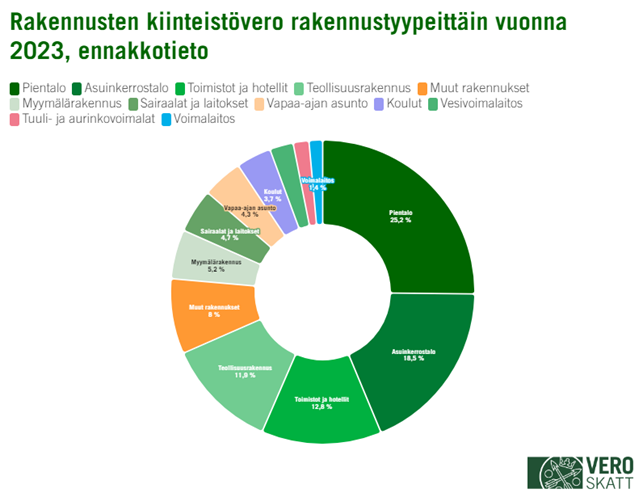

Ennakkotietojen mukaan vuonna 2023 kiinteistöveroa määrätään rakennuksista yhteensä 1 697 miljoonaa euroa. Tästä suurin osa, 427 miljoonaa euroa (25,2 % rakennusten kiinteistöverosta) kertyy pientaloista eli omakotitaloista, rivitaloista ja paritaloista. Toiseksi suurin osa, 314 miljoonaa euroa (18,5 %), kertyy asuinkerrostaloista. Edellä mainituissa luvuissa on huomioitu ainoastaan rakennuksista määrätty kiinteistövero, eli kiinteistöveroa maapohjista, joilla rakennukset sijaitsevat, ei ole huomioitu.

Kuva 7: Rakennusten kiinteistövero rakennustyypeittäin vuonna 2023, ennakkotieto

Ennakkotietojen perusteella vuonna 2023 tuuli- ja aurinkovoimaloista kiinteistöveroa kertyy yhteensä 28,4 miljoonaa euroa, mikä on 1,7 % rakennuksista määrätystä kiinteistöverosta ja 1,3 % koko kiinteistöverotuotosta. Tuuli- ja aurinkovoimaloista määrätty kiinteistövero on 23,7 prosenttia suurempi kuin vuonna 2022 ja 81,4 prosenttia suurempi kuin vuonna 2020.

Monessa maakunnassa tuuli- ja aurinkovoimaloiden kiinteistöveron osuus kiinteistöveron kokonaiskertymästä on lähellä nollaa, esimerkiksi Pohjois-Karjalassa (0,0 %), Etelä-Savo (0,0 %), Päijät-Häme (0,0 %), Uusimaa (0,0 %), Pirkanmaa (0,0 %), Kymenlaakso (0,1 %), Pohjois-Savo (0,1 %), Etelä-Karjala (0,2 %), Varsinais-Suomi (0,2 %), Keski-Suomi (0,5 %) sekä Kanta-Häme (0,5 %)

Joissakin maakunnissa tuuli- ja aurinkovoimaloiden vaikutus kiinteistöveron kokonaiskertymään on huomattavasti suurempi, esimerkiksi Pohjois-Pohjanmaalla (7,8 % maakunnan kiinteistöverosta tuuli- ja aurinkovoimasta), Keski-Pohjanmaalla (6,4 %), Pohjanmaalla (4,4 %), Kainuussa (4,2 %) sekä Lapissa (3,8 %).

Joillekin yksittäisille kunnille tuuli- ja aurinkovoimaloista on muodostunut jo merkittävä tulonlähde. Ennakkotietojen mukaan vuonna 2023 on kaikkiaan 23 kuntaa, joissa tuuli- ja aurinkovoimaloiden osuus kunnan kiinteistöveroista on yli 20 prosenttia. Osuus on suurimmillaan Simossa (68,7 % kunnan kiinteistöveroista), Pyhännällä (59,2 %), Pyhäjoella (54,2 %) sekä Merijärvellä (49,9 %).