När du loggar in i MinSkatt får du i fortsättningen din skattepost endast elektroniskt. Läs mer om ändringen.

Statistik från Skatteförvaltningen: Samfundskundernas inkomstskatter, skatteåterbäringar och kvarskatter skatteåret 2022

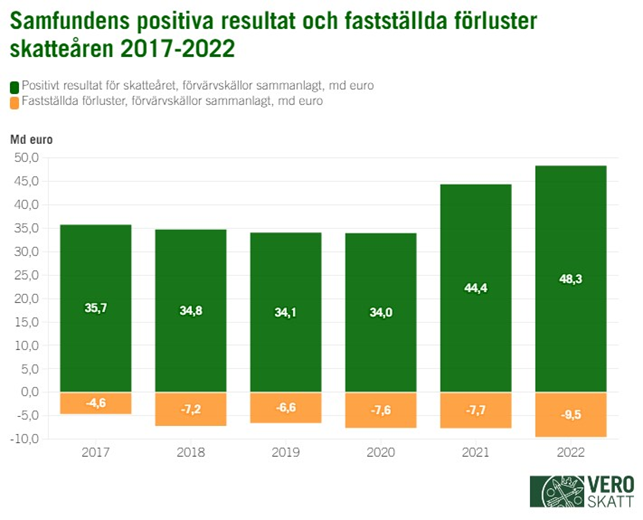

Samfundens positiva resultat, fastställda förluster och beskattningsbara inkomst

Ett företags positiva resultat för skatteåret fås genom att från företagets skattepliktiga inkomster dra av de avdragsgilla kostnaderna. Av samfunden gjorde 55,4 procent (181 400 st.) ett positivt resultat från minst en förvärvskälla under skatteåret 2022. Antalet ökade med 0,8 procent jämfört med året innan. Skatteåret 2022 var positivt för företagen särskilt inom tillverkningsbranschen och energiförsörjningen. Samfundens positiva resultat för skatteåret 2022 före avdrag för förluster var sammanlagt 48,3 4 miljarder euro, vilket var en ökning på cirka 3,9 miljarder euro jämfört med året innan (+8,9 %). Det genomsnittliga positiva resultatet för skatteåret 2022 var cirka 266 200 euro (median 13 272 euro), medan det var cirka 246 500 euro för skatteåret 2021 (median 13 600 euro).

Förluster har fastställts för sammanlagt cirka 111 700 samfund (+8,7 %) %) för skatteåret 2022. Det totala beloppet av fastställda förluster från alla förvärvskällor sammanlagt var cirka 9,5 miljarder euro. De fastställda förlusterna ökade med 24,7 procent jämfört med året innan. Den genomsnittliga fastställda förlusten var cirka 85 400 500 euro och medianen 4 276 euro.

Figur 1: Samfundens positiva resultat och fastställda förluster skatteåren 2017–2022

Samfundens beskattningsbara inkomst för skatteåret 2022 uppgick till totalt 44 miljarder euro, vilket var drygt 3,6 miljarder euro (+9,0 %) mer än året innan. Den beskattningsbara inkomsten för skatteåret fås genom att från skatteårets positiva resultat dra av tidigare års avdragsgilla förluster. 138 000 samfund (+1,7 %) hade beskattningsbar inkomst. Den genomsnittliga beskattningsbara inkomsten ökade med drygt 21 000 euro till 318 000 euro (median 17 583 euro) jämfört med 2021.

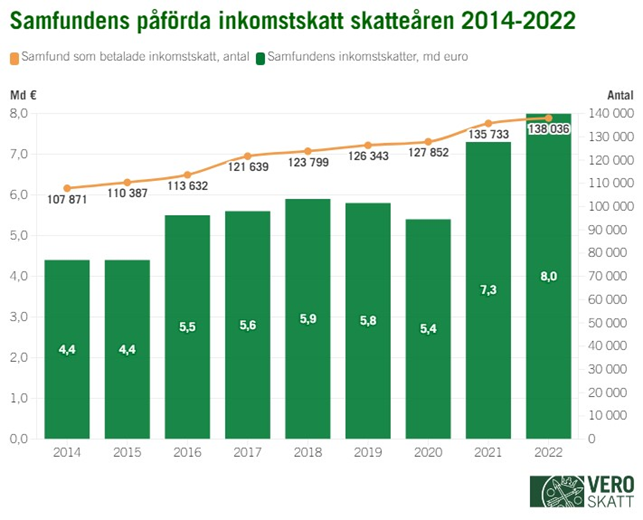

Inkomstskatt för samfund

För samfundskunderna fastställdes för skatteåret 2022 sammanlagt 8,01 miljarder euro i inkomstskatt, vilket var cirka 0,73 miljarder euro (+10,1 %) mer än 2021. Inkomstskatt påfördes cirka 138 000 samfund, vilket var cirka 2 300 samfund (+1,7 %) mer än ett år tidigare. Samfundsskatt påfördes för 42,2 % av samfunden. Den största ökningen av samfundsskatten under skatteåret 2022 skedde i synnerhet inom tillverkningsbranschen och energiförsörjningen, inom flera andra sektorer var ökningen av samfundsskatten ringa eller samfundsskatten minskade jämfört med 2021.

Figur 2: Samfundens påförda inkomstskatt skatteåren 2014–2022

Från och med skatteåret 2014 har samfundsskattesatsen varit 20,0 procent. Skatteåren 2012 och 2013 var samfundsskattesatsen 24,5 procent och dessförinnan 26,0 procent (från och med skatteåret 2005).

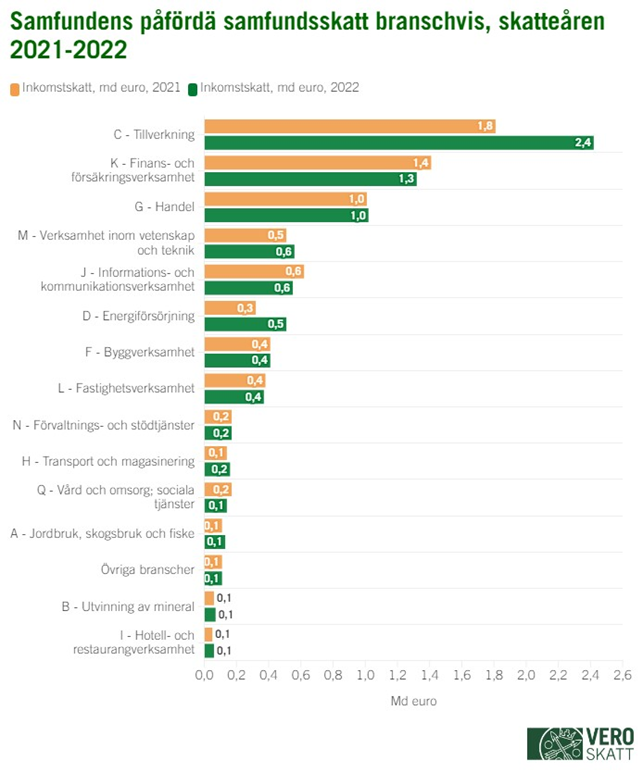

En branschvis granskning visar att det fanns flest samfundsskattebetalare inom fastighetsbranschen 19,2 % av samfundsskattebetalarna) och branschen för vetenskap och teknik (14,4 %) samt inom byggbranschen (12,7 %) och handelsbranschen (11,9 %). Mest samfundsskatt påfördes däremot tillverkningsbranschen (30,2 % av det totala beloppet samfundsskatt), finansierings- och försäkringsbranschen (16,4 %) och handelsbranschen (12,7 %).

Figur 3: Påförd samfundsskatt branschvis skatteåren 2021 och 2022

Samfundsskatten ökade mest inom energiförsörjningen (+57,4%) och tillverkningsbranschen (+34,0%) under skatteåret 2022 från året innan. Samfundsskatten ökade i euro med 614 miljoner euro inom tillverkningsbranschen och med 186 miljoner euro inom energiförsörjningen. Samfundsskatten minskade för sin del mest inom hälsovårds- och socialtjänsterna (-17,6%) samt informations- och kommunikationsverksamheten (-10,7%).

Utöver samfundsskatt påfördes 40 500 samfund rundradioskatt på 33,8 miljoner euro för 2022 (+0,2 %) för finansiering av Rundradions verksamhet. Från och med skatteåret 2021 påfördes för första gången Ålands medieavgift, som är Ålands motsvarighet till rundradioskatten. Sammanlagt 290 samfund påfördes Ålands medieavgift till det totala beloppet av cirka 245 000 euro.

Skatteåterbäringar och kvarskatter

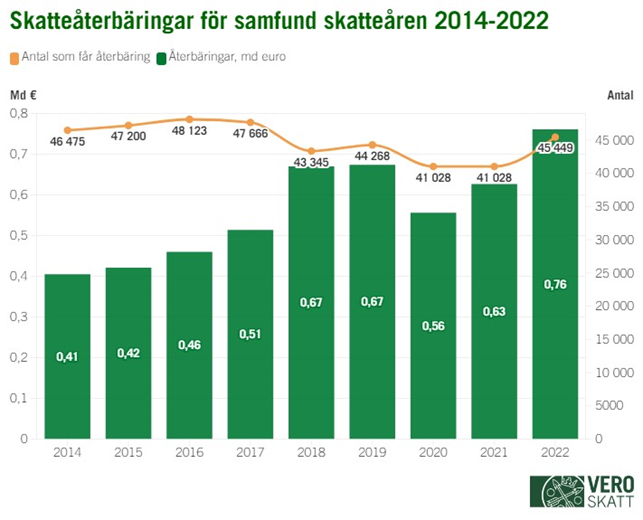

Inalles fick cirka 45 450 samfund (+10,8 %) skatteåterbäring för skatteåret 2022. Beloppet av skatteåterbäringar efter att beskattningen slutförts uppgick till cirka 760,5 miljoner euro (+21,2 %). Av detta belopp bestod cirka 548 miljoner euro av skatteåterbäringar på över 50 000 euro. Den genomsnittliga återbäringen uppgick till 16 743 euro och medianen för återbäringarna var 2 123 euro.

Figur 4: Skatteåterbäringar för samfund skatteåren 2014–2022

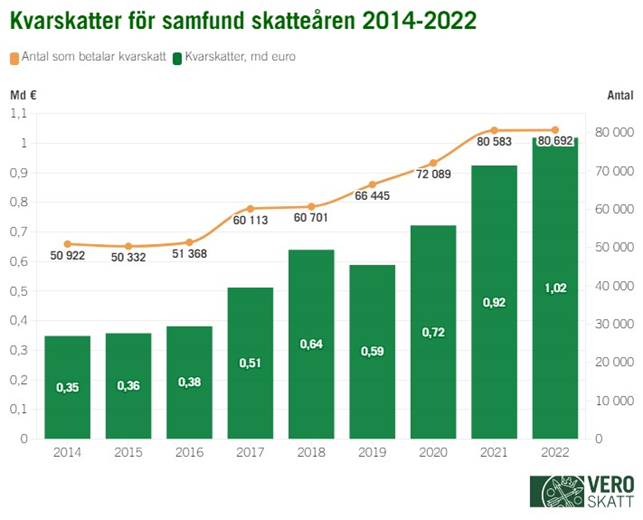

Kvarskatt förföll till betalning för 80 692 samfund (+0,1 %) till ett belopp på totalt 1,02 miljarder euro (+10,2 %). Den genomsnittliga kvarskatten uppgick till 12 622 euro och medianen för kvarskatterna var 1 708 euro. Cirka 657 miljoner euro av det totala beloppet kvarskatter bestod av kvarskatter på över 50 000 euro. En ökning i kvarskatten visar att många samfund har betalat för lite förskottsskatt under de senaste åren då samfunden har varit tvungna att betala mer kvarskatt än tidigare.

Figur 5: Kvarskatter för samfund skatteåren 2014–2022

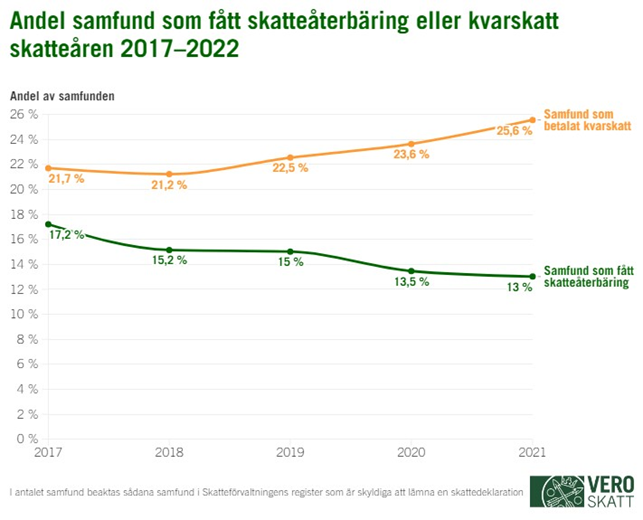

2022 utgjorde de samfund som fick skatteåterbäring 13,9 procent av de aktiva samfunden. Andelen samfund som betalade kvarskatt uppgick däremot till 24,6 procent. Ett samfund får inte skatteåterbäring eller kvarskatt till exempel om det inte har haft någon verksamhet under skatteåret eller om den förskottsskatt som samfundet har betalat för skatteåret har motsvarat beloppet av de påförda skatterna under året. Skatteåterbäring eller kvarskatt återbärs eller påförs inte heller om beloppet av den är under tio euro.

Figur 6: Andel samfund som fått skatteåterbäring eller kvarskatt skatteåren 2017–2022

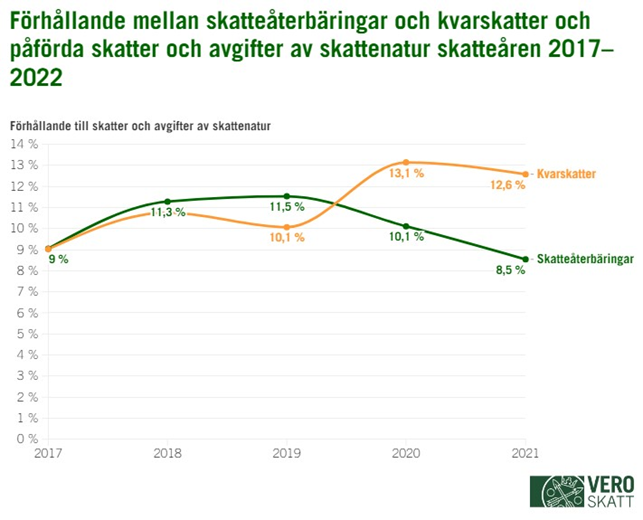

Förhållandet mellan skatteåterbäringar och kvarskatter och de skatter och avgifter av skattenatur som påförts samfund har varierat relativt mycket på årsnivå. Är 2022 var relationstalet mellan skatteåterbäringar och skatter 9,4 procent. Kvarskatternas andel av skatterna och avgifterna av skattenatur var 12,6 procent.

Figur 7: Förhållande mellan skatteåterbäringar och kvarskatter och påförda skatter och avgifter av skattenatur skatteåren 2017–2022

Skatteåterbäringar och kvarskatter för samfund kan variera väldigt mycket från år till år. Detta förklaras av konjunkturkänsligheten hos samfundens beskattningsbara inkomster samt av samfundens förskottsuppbörd som inte förmår i någon högre grad beakta förändringar i samfundens verksamhetsmiljö i realtid. Detta syns stora variationer i såväl tilläggsförskott som skatteåterbäringar och kvarskatter.

Beskrivning av statistik över näringsskatterna

Statistiken över näringsskatten skatteåret 2022 har publicerats i Skatteförvaltningens statistikdatabas. Statistiken över näringsskatterna innehåller information om företag, dvs. samfund, öppna bolag och kommanditbolag, beskattningssammanslutningar samt näringsidkare och jordbruksidkare. Till samfund räknas aktiebolag, andelslag, utländska bolag, föreningar, stiftelser, offentliga affärsverk, bostadssamfund och offentliga samfund. Beskattningssammanslutningar är åter jordbruks-, skogs- och fastighetssammanslutningar.

I statistikdatabasen har statistiska siffror för skatteåret 2022 publicerats för samfundens skatter samt skatteåterbäringar och kvarskatter, företagens resultat för skatteåret, avskrivningar och reserveringar samt dividender som personkunder och företagskunder erhåller.

De i statistikartikeln och statistikdatabasen presenterade siffrorna över antalet företag inkluderar sådana företag som har lämnat en skattedeklaration för skatteåret 2022 eller för vilka Skatteförvaltningen har uppskattat skatteårets resultat. Till exempel bostadsaktiebolag, föreningar och stiftelser behöver lämna en skattedeklaration endast om vissa villkor uppfylls och därför beaktas alla dessa inte i siffrorna över antalet företag.

Inkomstandelarna som fördelas på delägare i öppna bolag och kommanditbolag, rörelseidkarnas och yrkesutövarnas förvärvs- och kapitalinkomstandelar av näringsverksamheten samt deras skatter och avgifter av skattenatur visas i statistiken för personkunders inkomstbeskattning.